Global Copper Indium Gallium Selenide Solar Cells Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.08 Billion

USD

5.60 Billion

2025

2033

USD

3.08 Billion

USD

5.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.08 Billion | |

| USD 5.60 Billion | |

| % | |

|

Globale Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Markt, nach Typ (Elektrospray Deposition, chemische Vapour Deposition, Co-Verdampfung und Filmproduktion), Filmdicke (1-2 Mikrometer, 2-3 Mikrometer, und 3-4 Mikrometer), Form (Thin Film, Flexibel, und Glasbasis), Anwendung (Building Integrated Photovoltaic (BIPV),

Kupfer Indium Gallium Selenide Solar Cells (Ci(G)S) Marktübersicht

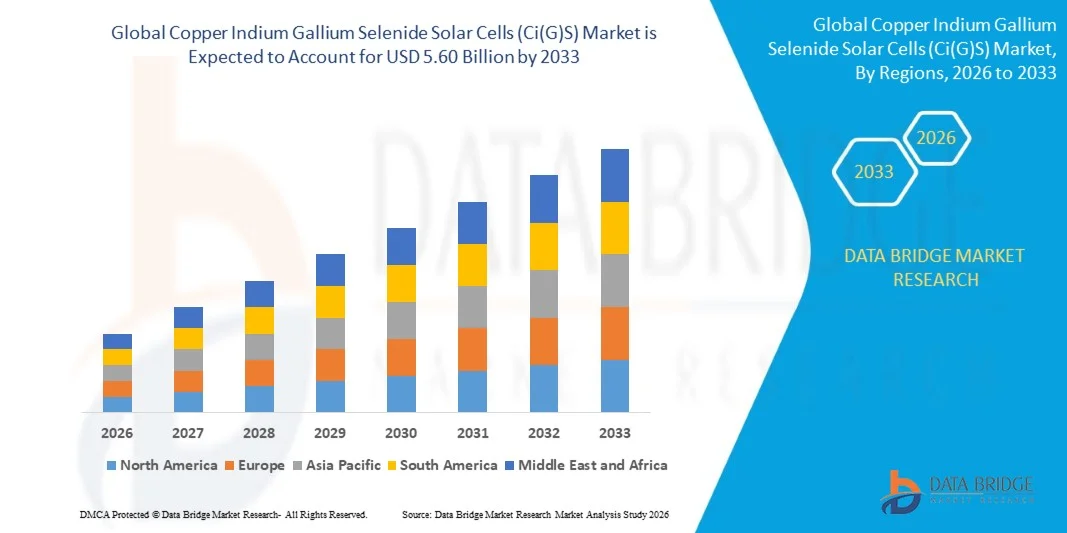

Wie bei Data Bridge Market Research Analyse Der Kupfer-Indium-Gallium-Selenid-Solarzellen (Ci(G)S)-Markt wurde auf3,08 Milliarden USD in 2025und wird zu erreichen5,60 Milliarden USD bis 2033, in einemCAGR von 7,78% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Übernahme erneuerbarer Energien, die steigende Nachfrage nach leichten und flexiblen Photovoltaik-Technologien und die kontinuierliche Verbesserung der Dünnschicht-Solarzelleneffizienz getrieben wird.

Der wachsende Fokus auf Dekarbonisierung, staatliche Anreize zur Unterstützung des Solarstromeinsatzes und die zunehmende Übernahme gebäudeintegrierter Photovoltaik (BIPV) beschleunigen die Nachfrage nach CIGS-Solarzellen in Wohn-, Gewerbe- und Versorgungsbereichen. Darüber hinaus erweitern Fortschritte in der flexiblen Modulfertigung, Verbesserungen in Abscheidetechnologien und die überlegene Hochtemperaturleistung von CIGS im Vergleich zu herkömmlichen kristallinen Siliziumtechnologien seine Anwendung in tragbaren Elektronik-, Automobil- und Solaranlagen der nächsten Generation.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.08 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5,60 Milliarden

- Prognose CAGR (2026–2033): 7.78%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Kupfer-Indium-Gallium-Selenid-Solarzellen (Ci(G)S)-Markt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch starke staatliche Anreize, etablierte Fertigungskapazitäten, erweiterte Forschungsinfrastruktur und zunehmende Investitionen in erneuerbare Energien.

- Das Segment Co-Verdampfung führte den Markt mit einem Anteil von 45,5% im Jahr 2025, angetrieben durch seine Fähigkeit, die höchste kommerzielle Umwandlung Effizienz und überlegene Absorberschicht Qualität zu erreichen.

- Asia-Pacific wird bei einem CAGR von 11,8% von 2026 bis 2033 die am schnellsten wachsende Region sein, die von massiven Erneuerungszielen, Produktionsvorteilen und steigender Energienachfrage in Schwellenländern betrieben wird.

- Die chemische Aufdampfung ist der am schnellsten wachsende Typ, der eine CAGR von 11,1% registriert, was die Nachfrage nach skalierbaren und kostengünstigen Fertigungstechnologien widerspiegelt.

- Das Segment 2–3 Mikrometer dominierte die Filmdickenklasse mit einem Umsatzanteil von 50.5% im Jahr 2025, was durch seine optimale Balance zwischen Lichtabsorption, Trägerkollektionseffizienz und Materialauslastung führte.

- Im Utility-Skala wurden 38,5% des Marktes, bevorzugt durch den zunehmenden Einsatz großer Solarbetriebe und netzgebundener erneuerbarer Energieprojekte

- Das Segment der gebäudeintegrierten Photovoltaik (BIPV) ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 14,1%, angetrieben durch die zunehmende Übernahme energieeffizienter Gebäudedesigns und Net-Null-Bauinitiativen.

Bericht Umfang und Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Marktsegmentierung

|

Attribute |

Kupfer Indium Gallium Selenid Solarzellen (Ci(G)S) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Solare Technologien(US) ·AVANCIS GmbH(Deutschland) ·MiaSolé(US) ·Midsummer AB(Schweden) ·Heliatek GmbH(Deutschland) · ULVAC, Inc. (Japan) · Manz AG (Deutschland) · Sunplugged GmbH (Österreich) · Solar Cloth System Ltd (U.K.) · Exeger Operations AB (Schweden) · Fujikura Europe Limited. (USA) · G24 Power Ltd. (U.K.) · Konica Minolta Sensing Europe B.V. (Niederlande) · Merck KGaA (Deutschland) · Oxford Photovoltaics Ltd (U.K.) · Peccell Technologies, Inc. (Japan) · Solaronix SA (Schweiz) · Erstes Solar. (US) · ALPS Technology Inc. (USA) · SunPower Inc. (USA) · Suniva Inc (USA) |

|

Marktmöglichkeiten |

· Wachsende Annahme von gebäudeintegrierten Photovoltaik (BIPV) · Ausbau der Nutzung in Transport, Luft- und Raumfahrt und tragbarer Elektronik · Ländliche Elektrifizierung und freier Solareinsatz in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Markttrends

Trend: Digitalisierte Fertigung und Supply Chain Transformation

Der Kupfer-Indium-Gallium-Selenid (CIGS)-Solarzellenmarkt zeigt die zunehmende Einführung digitalisierter Fertigungsprozesse, automatisierter Produktionssysteme und fortschrittlicher Prozessüberwachungstechnologien zur Verbesserung der Produktionseffizienz und Modulqualität. Die Hersteller bewegen sich zunehmend in Richtung kontinuierlicher Roll-zu-Roll-Abscheidungsarchitekturen, die eine skalierbare Produktion im Vergleich zu herkömmlichen Batch-Herstellungsansätzen ermöglichen. Fortgeschrittene Prozesssteuerungssysteme verbessern die Überwachung der Absorberschichtabscheidung, Temperaturmanagement und Materialzusammensetzungsoptimierung über großflächige Substrate. Digitale Fertigungstechnologien helfen CIGS-Herstellern dabei, Ertragsschwankungen zu reduzieren, die Prozessstabilität zu verbessern und vorausschauende Wartungsstrategien umzusetzen. Echtzeit-Überwachungslösungen, automatisierte Inspektionssysteme und datengetriebene Produktionsoptimierung werden immer wichtiger, da sich die Hersteller auf die Verbesserung der Conversion-Effizienz und die Reduzierung der Produktionskosten konzentrieren.

Zum Beispiel hat Roltec im Mai 2025 Pläne zur Errichtung einer neuen CIGS-Solarmodul-Produktionsanlage in Polen angekündigt, wobei Singulus Technologies fortschrittliche physikalische Dampfabscheidungssysteme (PVD) für die Produktionslinie liefert. Die Anlage wird CIGS-Solarzellen auf Glassubstraten mit fortschrittlichen Dünnschicht-Depositionsanlagen herstellen, die für Forschung, Entwicklung und großflächige Produktion konzipiert sind und den kontinuierlichen Wandel der Industrie in Richtung automatisierter und skalierbarer CIGS-Produktionsprozesse hervorheben.

Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach gebäudeintegrierten Photovoltaik und flexiblen Solarlösungen

Der expandierende gebäudeintegrierte Photovoltaik-Markt (BIPV) stellt einen großen Wachstumstreiber für Kupfer-Indium-Gallium-Selenid (CIGS)-Solarzellen dar, da Architekten und Entwickler zunehmend nach erneuerbaren Energielösungen suchen, die in Gebäudestrukturen integriert werden können. Die CIGS-Technologie bietet erhebliche Vorteile, da sie auf unterschiedlichen Substraten, einschließlich Glas, Metallfolien und flexiblen Materialien, aufgebracht werden kann, wodurch Anwendungen über Fassaden, gekrümmte Oberflächen, Dächer und kundenspezifische Architekturdesigns möglich sind. Im Gegensatz zu herkömmlichen starren Photovoltaikmodulen bieten flexible CIGS-Panels leichte und anpassungsfähige Lösungen für raumbelastete urbane Umgebungen. Ihre Fähigkeit, effektiv unter diffusen Lichtverhältnissen durchzuführen, macht sie geeignet für vertikale Gebäudeanwendungen, bei denen direkte Sonneneinstrahlung begrenzt werden kann. Die zunehmende Annahme nachhaltiger Baupraktiken, Net-Null-Gebäude und die Integration erneuerbarer Energien schafft neue Möglichkeiten für die CIGS-Technologie. Flexible CIGS-Module ermöglichen auch Anwendungen über herkömmliche Solaranlagen hinaus, darunter tragbare Elektronik, Automotive-integrierte Photovoltaik und Luft- und Raumfahrtsysteme.

Zum Beispiel im Dezember 2024 betonte die Forschung, die auf dem globalen gebäudeintegrierten Photovoltaik-Potential veröffentlicht wurde, die zunehmende Bedeutung der Fassaden-Photovoltaik-Anwendungen, was erhebliche Potenziale für die Integration von Solartechnologien in Gebäudeoberflächen über herkömmliche Dachanlagen hinaus zeigt.

Schlüsselrückhaltung/Challenge: Material Supply Chain Constraints und Preis Volatility Impact Market Stabilität

Die Verfügbarkeit und Preisschwankungen von kritischen Rohstoffen bleiben für den Markt für Kupfer-Indium-Galliumselenid (CIGS) wichtige Herausforderungen. Die Herstellung von CIGS hängt von Schlüsselmaterialien wie Indium und Gallium ab, die komplexe Lieferketten aufweisen und vor allem als Nebenprodukte aus anderen Bergbau- und Raffinationstätigkeiten gewonnen werden. Die Indiumversorgung ist eng mit Zinkraffinationen verbunden, während die Galliumverfügbarkeit weitgehend von der Aluminium- und Zinkverarbeitungskapazität abhängt. Die Versorgungskonzentration in bestimmten Regionen schafft potenzielle Risiken im Zusammenhang mit geopolitischen Veränderungen, Exportbeschränkungen und Rohstoffpreisschwankungen. Diese Unsicherheiten können die Fertigungskosten, Investitionsentscheidungen und die langfristige Produktionsplanung für CIGS-Hersteller beeinflussen. Die Verbesserung des Materialrecyclings, die Entwicklung alternativer Beschaffungsstrategien und die Verringerung der Abhängigkeit von kritischen Mineralien bleiben wichtige Schwerpunkte für ein nachhaltiges Wachstum der CIGS-Solarindustrie.

So wird z.B. nach der US Geological Survey (USGS) Indium primär als Nebenprodukt der Zinkverarbeitung zurückgewonnen, während die Galliumversorgung von Raffinationsaktivitäten abhängig ist und die Versorgungskettenempfindlichkeit für Industrien mit diesen Materialien, einschließlich Photovoltaik-Anwendungen, erzeugt.

Key Market Opportunity: Erweiterung der Off-Grid- und Remote Area Electrification

Die Erweiterung von Off-Grid- und Remoteelektrifizierungsprogrammen stellt eine bedeutende Gelegenheit für den Markt für Kupfer-Indium-Galliumselenid (CIGS) dar. Die leichten, flexiblen und langlebigen Eigenschaften der CIGS-Module eignen sich für den Einsatz an Orten, an denen herkömmliche Solarpaneele mit Transport-, Installations- oder Infrastruktur-Herausforderungen konfrontiert sind. Ferngemeinschaften, Katastrophenhilfe, militärische Anwendungen und tragbare Energiesysteme übernehmen aufgrund ihrer einfachen Installations- und Mobilitätsvorteile zunehmend leichte Photovoltaiktechnologien. Flexible CIGS-Module können leicht transportiert und in Bereichen mit eingeschränkter Netzverbindung eingesetzt werden, wodurch Chancen in Schwellenländern und humanitären Energieprogrammen geschaffen werden. Regierungsinitiativen und internationale Organisationen, die sich auf den universellen Energiezugang konzentrieren, unterstützen die Nachfrage nach dezentralen Lösungen für erneuerbare Energien. Die steigende Nachfrage nach zuverlässigen Stromquellen an entfernten Standorten wird voraussichtlich zusätzliche Wachstumschancen für CIGS-Hersteller schaffen.

Zum Beispiel hat Roltec im Mai 2025 Pläne zur Errichtung einer neuen CIGS-Solarmodul-Produktionsanlage in Polen angekündigt, wobei Singulus Technologies fortschrittliche physikalische Dampfabscheidungssysteme (PVD) für die Produktionslinie liefert. Die Anlage wird CIGS-Solarzellen auf Glassubstraten mit fortschrittlichen Dünnschicht-Depositionsanlagen herstellen, die für Forschung, Entwicklung und Großproduktion konzipiert sind und die kontinuierliche Verschiebung der Industrie in Richtung automatisierter und skalierbarer CIGS-Produktionsprozesse hervorheben.

Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Marktumfang

Der Kupfer-Indium-Gallium-Selenid-Solarzellen (Ci(G)S)-Markt wird auf Basis von Typ, Filmdicke, Form, Anwendung und Endverbraucher segmentiert.

- Typ

Auf der Grundlage des Typs wird der Markt in Elektrosprayabscheidung, chemische Aufdampfung, Co-Verdampfung und Filmproduktion segmentiert. Das Segment Co-Verdampfung dominierte den Markt mit dem größten Umsatzanteil von 45,5% im Jahr 2025, aufgrund seiner Fähigkeit, höchste kommerzielle Umwandlungseffizienzen und überlegene Absorberschichtqualität zu erreichen. Das Verfahren ermöglicht eine präzise Steuerung der Kupfer-, Indium-, Gallium- und Selenabscheidung, was zu einer verbesserten Modulleistung und langfristiger Zuverlässigkeit führt. Es ist das bevorzugte Herstellungsverfahren für hocheffiziente CIGS-Solarzellen und wird von führenden Herstellern umfassend angenommen. Kontinuierliche Investitionen in energieintensive Photovoltaikproduktion und -fortschritte in Abscheideanlagen verstärken weiterhin die Nachfrage. Die Technologie unterstützt auch die großflächige Fertigung mit gleichbleibender Folienqualität, was sie zum am meisten etablierten Abscheideprozess macht. Die bewährte Skalierbarkeit und Produktionsreife verstärkt weiterhin ihre Marktführerschaft.

Das Segment der chemischen Aufdampfung (CVD) soll das schnellste Wachstum bei einem CAGR von 11,1 % während des Prognosezeitraums bezeugen, das durch die steigende Nachfrage nach skalierbaren und kostengünstigen Fertigungstechnologien getrieben wird. CVD bietet eine ausgezeichnete Prozesssteuerung, eine hohe Abscheideuniformalität und Kompatibilität mit großflächigen Substraten. Die Hersteller investieren in fortschrittliche CVD-Systeme, um den Durchsatz zu verbessern und gleichzeitig Produktionskosten und Materialverschwendung zu reduzieren. Die Technologie ermöglicht auch die Herstellung auf flexiblen Substraten, die Unterstützung von aufstrebenden Anwendungen in tragbarer Elektronik und gebäudeintegrierter Photovoltaik. Kontinuierliche Innovationen in Abscheideanlagen verbessern die Fertigungseffizienz. Diese Faktoren sollen die Einführung der CIGS-Produktion auf CVD-Basis beschleunigen.

- Von Film Dicke

Auf Basis der Foliendicke wird der Markt in 1–2 Mikrometer, 2–3 Mikrometer und 3–4 Mikrometer segmentiert. Das Segment 2–3 Mikrometer dominierte den Markt mit dem größten Umsatzanteil von 50.5% im Jahr 2025, aufgrund seiner optimalen Balance zwischen Lichtabsorption, Trägerabholungseffizienz und Materialauslastung. Die Forschung zeigt, dass Absorberschichten innerhalb dieses Dickenbereiches eine ausgezeichnete Photovoltaikleistung bei gleichzeitiger Minimierung des Rohstoffverbrauchs liefern. Die Hersteller bevorzugen diese Dicke, weil sie die kommerzielle Produktion mit stabilen Umwandlungseffizienzen unterstützt. Das Segment wird über kommerzielle und betriebswirtschaftliche Anlagen umfassend genutzt. Kontinuierliche Verbesserungen in der Dünnschichttechnik haben die Moduleffizienz in diesem Dickenbereich weiter verbessert. Die etablierte Rolle bei der kommerziellen CIGS-Produktion unterstützt weiterhin ihre führende Marktposition.

Das Segment 1–2 Mikrometer wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,1 % während des Prognosezeitraums aufgrund des zunehmenden Fokus auf die Reduzierung der Fertigungskosten und die Verbesserung der Materialeffizienz registrieren. Fortgeschrittene lichtbrechende Strukturen und verbesserte Absorbertechnik ermöglichen dünnere Filme, um wettbewerbsfähige Effizienzen zu erhalten. Die Hersteller entwickeln aktiv ultradünne CIGS-Module, um den Indium- und Galliumverbrauch zu reduzieren und gleichzeitig die Produktionskosten zu senken. Die steigende Nachfrage nach leichten und flexiblen Photovoltaik-Produkten unterstützt die Übernahme. Forschungs- und Entwicklungsbemühungen verbessern die elektrische Leistung in dünneren Absorberschichten. Diese technologischen Fortschritte sollen ein rasches Marktwachstum erreichen.

- nach Form

Auf der Grundlage der Form wird der Markt zu dünnen Filmen, flexiblen und glasbasierten Segmenten segmentiert. Das Dünnschichtsegment dominierte den Markt mit dem größten Umsatzanteil von 61,9% im Jahr 2025, aufgrund der überlegenen Materialeffizienz, hoher Lichtabsorptionsfähigkeit und Kostenvorteile im Zusammenhang mit der CIGS Dünnschicht-Photovoltaiktechnologie. Dünnschicht-CCIGS-Zellen erfordern einen geringeren Halbleitermaterialverbrauch im Vergleich zu herkömmlichen Solartechnologien bei gleichzeitig hoher Umwandlungseffizienz unter unterschiedlichen Umgebungsbedingungen. Das Segment wird weitgehend in Solaranlagen, kommerziellen Photovoltaikanlagen und gebäudeintegrierten Photovoltaik-Anwendungen (BIPV) übernommen. Kontinuierliche Verbesserungen in Abscheidetechniken, Absorberschichttechnik und Fertigungsskalierbarkeit erhöhen die Produktionseffizienz. Die steigenden Investitionen in fortschrittliche Photovoltaiktechnologien und die Nachfrage nach leichten Solarmodulen unterstützen das Segmentwachstum weiter. Die etablierte kommerzielle Präsenz der Dünnschicht-CCIGS-Technologie hält weiterhin ihre führende Position im globalen Markt.

Das flexible Segment soll das schnellste Wachstum bei einem CAGR von 12,1 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach leichten, tragbaren und anpassungsfähigen Photovoltaiklösungen angetrieben wird. Das Segment profitiert von roll-to-roll Fertigungsfähigkeiten, die skalierbare Produktion und reduzierten Materialverbrauch ermöglichen. Die zunehmende Übernahme von fahrzeugintegrierten Photovoltaik- und Off-Grid-Solarlösungen schafft neue Wachstumschancen. Kontinuierliche Fortschritte in flexiblen Substrattechnologien verbessern Haltbarkeit und Effizienz. Die steigende Nachfrage nach vielseitigen Solarlösungen, bei denen herkömmliche starre Platten ungeeignet sind, wird voraussichtlich die Segmenterweiterung beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Markt in den Bau integrierter Photovoltaik (BIPV), Transport, Unterhaltungselektronik, Utility-Skala und Industrie segmentiert. Das energiesparende Segment dominierte den Markt mit einem Umsatzanteil von 38,5% im Jahr 2025, der durch die zunehmende Bereitstellung von großen Solarbetrieben und netzgekoppelten erneuerbaren Energieprojekten getrieben wurde. Utility-Entwickler bevorzugen CIGS-Technologie aufgrund seiner überlegenen Leistung bei hohen Temperaturen und niedrigen Lichtbedingungen. Kontinuierliche Reduzierung der Fertigungskosten und Verbesserung der Moduleffizienzen haben die Projektökonomie verbessert. Die Politik der erneuerbaren Energien und die Programme zur Beschaffung von Energieversorgern stimulieren die Anlagen weltweit. Mehr Investitionen in nachhaltige Stromerzeugung unterstützen das Segmentwachstum. Die Erweiterung der Solarkapazität in der Energieversorgung in Asien-Pazifik, Nordamerika und Europa verstärkt weiterhin ihre dominante Marktposition.

Das Segment der gebäudeintegrierten Photovoltaik (BIPV) wird voraussichtlich das schnellste Wachstum bei einem CAGR von 14,1 % während des Prognosezeitraums bezeugen, das durch die zunehmende Annahme energieeffizienter Gebäudedesigns und Netto-Null-Bauinitiativen vorangetrieben wird. Leichte und flexible CIGS-Module lassen sich nahtlos in Gebäudefassaden, Dächer, Oberlichter und Fenster integrieren, ohne architektonische Ästhetik zu beeinträchtigen. Wachsende Investitionen in grüne Gebäude und unterstützende energieeffiziente Regelungen beschleunigen weltweit die Annahme. Architekten und Entwickler bevorzugen zunehmend flexible Photovoltaikmaterialien für moderne Infrastrukturprojekte. Kontinuierliche Produktinnovationen verbessern das Erscheinungsbild des Moduls und die Flexibilität der Installation. Diese Faktoren werden voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum bewirken.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt in Automobile, Elektronik und Elektro, Energie und Energie und andere segmentiert. Das Segment Energie und Energie dominierte den Markt mit einem Umsatzanteil von 60,1% im Jahr 2025, da die CIGS-Technologie in Versorgungsunternehmen, unabhängigen Stromerzeugern und Projekten zur Erzeugung erneuerbarer Energien zunehmend eingesetzt wurde. Die steigenden Investitionen in saubere Energieinfrastruktur und globale Dekarbonisierungsinitiativen unterstützen weiterhin die Nachfrage. CIGS-Module bieten Vorteile wie exzellente Hochtemperaturleistung, Flexibilität und zuverlässige Stromerzeugung unter unterschiedlichen Umweltbedingungen. Utility Operatoren diversifizieren ihre erneuerbaren Energieportfolios weiterhin durch Dünnschicht-Photovoltaiktechnologien. Öffentliche und private Investitionen in die Solarinfrastruktur stärken das Segment weiter. Der weit verbreitete Einsatz in der Großstromerzeugung hält seine marktbeherrschende Stellung aufrecht.

Das Automobilsegment soll sich mit einem CAGR von 18,7 % während 2026–2033 am schnellsten Wachstum registrieren, der durch die zunehmende Integration von leichten und flexiblen CIGS-Modulen in Elektrofahrzeuge angetrieben wird. Automobilhersteller nutzen CIGS-Technologie in Solardächern und Hilfsladesystemen, um die Energieeffizienz des Fahrzeugs zu verbessern. Flexible Dünnschichtmodule können ohne nennenswertes Gewicht auf gekrümmte Fahrzeugoberflächen integriert werden. Steigende Produktion von Elektrofahrzeugen und zunehmende Investitionen in fahrzeugintegrierte Photovoltaik beschleunigen die Annahme. Die kontinuierliche Erforschung solargestützter Mobilitätslösungen schafft neue kommerzielle Möglichkeiten. Der zunehmende Fokus auf nachhaltigem Transport soll dieses Segment weiter stärken.

Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Markt Regionale Analyse

Nordamerika dominierte den Kupfer-Indium-Gallium-Selenid-Solarzellen (Ci(G)S)-Markt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, unterstützt durch starke staatliche Anreize, etablierte Fertigungskapazitäten, erweiterte Forschungsinfrastruktur und zunehmende Investitionen in erneuerbare Energien. Die Region profitiert auch von der frühzeitigen Einführung fortschrittlicher Photovoltaik-Produktionstechnologien, intelligenter Energiemanagementsysteme und digitaler Überwachungsplattformen, die die Leistung von Solaranlagen verbessern. Die zunehmenden Investitionen in energieintensive Solarprojekte, gebäudeintegrierte Photovoltaik (BIPV) und Dünnschicht-Solartechnologien der nächsten Generation beschleunigen die Markterweiterung. Die Präsenz führender Forschungseinrichtungen und laufende Anstrengungen zur Verbesserung der Moduleffizienz und der Produktionsskalierbarkeit unterstützen weiterhin Innovationen in der Wertschöpfungskette.

US Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Markt Insight

Der US-amerikanische Kupfer-Indium-Gallium-Selenid (CIGS)-Solarzellenmarkt ist ein starkes Wachstum aufgrund der steigenden Investitionen in die heimische Solarproduktion, die Bereitstellung erneuerbarer Energien und die fortgeschrittene Photovoltaik-Forschung. Die Bundesinvestitionssteuergutschrift (ITC), Produktionssteuergutschrift (PTC) und die Abteilung Energiefinanzierung für Dünnschichttechnologien beschleunigen die CIGS-Marketing. Die zunehmende Übernahme der gebäudeintegrierten Photovoltaik (BIPV), energiesparende Solarprojekte und die Beschaffung von erneuerbaren Energieträgern treibt die Marktnachfrage an. Darüber hinaus fördert das Inflationsreduktionsgesetz die Inlandsproduktion und Technologieinnovation, während kontinuierliche Verbesserungen in der Moduleffizienz und flexiblen Solaranwendungen die US-Position in der globalen CIGS-Branche stärken.

Europa Kupfer Indium Gallium Selenide (CIGS) Solarzellen Markt Insight

Der europäische Markt für Kupfer-Indium-Gallium-Selenid (CIGS) für Solarzellen ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch ambitionierte Klimaziele, den European Green Deal und die zunehmende Investitionen in erneuerbare Energietechnologien angetrieben wird. Der weit verbreitete Einsatz von CIGS-Modulen in gebäudeintegrierten Photovoltaik (BIPV), kommerziellen Dächern und nachhaltigen Infrastrukturprojekten unterstützt die Markterweiterung. Zunehmende staatliche Unterstützung, strenge Bauenergievorschriften und die REPowerEU-Initiative fördern die Einführung fortschrittlicher Dünnschicht-Photovoltaiktechnologien. Darüber hinaus stärken kontinuierliche Investitionen in die saubere Technologieproduktion und die wachsende Nachfrage nach energieeffizienten Gebäuden den CIGS-Markt in ganz Europa.

U.K. Kupfer Indium Gallium Selenide (CIGS) Solarzellen Markt Insight

Der US-amerikanische Kupfer-Indium-Gallium-Selenid (CIGS)-Solarzellenmarkt erlebt ein stetiges Wachstum, unterstützt durch steigende Investitionen in die Infrastruktur erneuerbarer Energien und das Engagement des Landes, Netto-Null-Emissionen zu erzielen. Die zunehmende Übernahme von gebäudeintegrierten Photovoltaik-Anlagen, kommerziellen Dachsolaranlagen und kohlenstoffarmen Baupraktiken trägt zum Marktwachstum bei. Die Regierungspolitik zur Förderung der Energieeffizienz und der sauberen Stromerzeugung fördert weiterhin den Einsatz fortschrittlicher Dünnschicht-Solartechnologien. Darüber hinaus setzt die laufende Forschung zu flexiblen Photovoltaik-Materialien und nachhaltigen Gebäudelösungen die USA als aufstrebender Markt für CIGS-Innovation.

Deutschland Kupfer Indium Gallium Selenide (CIGS) Solarzellen Markt Insight

Der deutsche Kupfer-Indium-Gallium-Selenid (CIGS) Solarzellenmarkt wächst aufgrund der starken erneuerbaren Energiepolitik, der fortschrittlichen Photovoltaik-Produktionsfähigkeit und der kontinuierlichen Investitionen in die Solarinnovation stetig. Deutschland ist nach wie vor ein führender Eroberer von gebäudeintegrierten Photovoltaik- und Dünnschicht-Solartechnologien, unterstützt durch das Erneuerbare Energiequellengesetz (EEG). Zunehmende Installationen von kommerziellen und industriellen Solarsystemen sowie starke Forschungskapazitäten und staatliche Anreize treiben Markterweiterung. Die konsequente Ausrichtung auf die CO2-neutralität und die Photovoltaik-Produktion der nächsten Generation stärkt die deutsche Führung im europäischen CIGS-Markt.

Asien-Pazifik Kupfer Indium Gallium Selenide (CIGS) Solarzellen Markt Insight

Der asiatisch-pazifische Kupfer-Indium-Gallium-Selenid (CIGS)-Solarzellen-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der Photovoltaik-Produktionskapazität, die Erhöhung der erneuerbaren Energien Investitionen und unterstützende Regierungspolitiken in China, Indien, Japan und Südkorea. Die Region profitiert von einer kosteneffizienten Fertigung, integrierten Lieferketten und einem steigenden Einsatz von energie- und verteilten Solarprojekten. Die zunehmende Nachfrage nach flexiblen Photovoltaikprodukten, gebäudeintegrierten Solarsystemen und tragbaren Energielösungen unterstützt die Markterweiterung. Darüber hinaus beschleunigen wachsende Investitionen in fortschrittliche Dünnschichtproduktionsanlagen und kontinuierliche Technologieinnovation die Übernahme von CIGS-Solarzellen in der gesamten Region.

Japan Kupfer Indium Gallium Selenide (CIGS) Solarzellen Markt Insight

Der japanische Kupfer-Indium-Gallium-Selenid (CIGS) Solarzellen-Markt zeigt durch steigende Investitionen in fortschrittliche Photovoltaik-Technologien, Energiesicherheitsinitiativen und die Kommerzialisierung von hocheffizienten Dünnschichtmodulen ein konsistentes Wachstum. Die staatliche Unterstützung durch den Green Innovation Fund und die zunehmende Übernahme von leichten gebäudeintegrierten Photovoltaiklösungen stärken die Marktentwicklung. Die japanischen Hersteller investieren weiterhin in die Verbesserung der CIGS-Effizienz und flexible Modultechnologien für Wohn-, Gewerbe- und Spezialanwendungen. Darüber hinaus unterstützt der Schwerpunkt des Landes auf nachhaltiger Infrastruktur und der Diversifizierung erneuerbarer Energien das anhaltende Marktwachstum.

China Kupfer Indium Gallium Selenide (CIGS) Solarzellen Markt Einblick

Der China-Kupfer-Indium-Gallium-Selenid (CIGS)-Solarzellenmarkt wächst rasant, angetrieben durch großflächige Photovoltaik-Produktion, unterstützende Regierungspolitiken und ambitionierte Erneuerbare-Energie-Erweiterungsziele. Zunehmende Investitionen im Rahmen des 14. Fünfjahresplans, die Erweiterung der inländischen Produktionskapazität von CIGS und die zunehmende Bereitstellung von Solarprojekten im Bereich der Energieversorgung fördern die Marktnachfrage erheblich. Die zunehmende Übernahme flexibler Photovoltaik-Technologien, kontinuierliche Verbesserungen der Produktionseffizienz und starke staatliche Unterstützung für fortschrittliche Dünnschicht-Solartechnologien stellen China als einer der am schnellsten wachsenden CIGS-Märkte weltweit vor. Das integrierte Fertigungsökosystem des Landes und die Erweiterung von sauberen Energieinvestitionen verstärken weiterhin seine globale Führung in der Photovoltaikproduktion.

Kupfer Indium Gallium Selenide Solarzellen (Ci(G)S) Marktanteil

Die Kupfer-Indium-Gallium-Selenid-Solarzellen (Ci(G)S)-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Aufstieg Solartechnologien (US)

- AVANCIS GmbH (Deutschland)

- MiaSolé (USA)

- Midsummer AB (Schweden)

- Heliatek GmbH (Deutschland)

- ULVAC, Inc. (Japan)

- Manz AG (Deutschland)

- Sunplugged GmbH (Österreich)

- Solar Cloth System Ltd (U.K.)

- Exeger Operations AB (Schweden)

- Fujikura Europe Limited. (USA)

- G24 Power Ltd. (U.K.)

- Konica Minolta Sensing Europe B.V. (Niederlands)

- Merck KGaA (Deutschland)

- Oxford Photovoltaics Ltd (U.K.)

- Peccell Technologies, Inc. (Japan)

- Solaronix SA (Schweiz)

- First Solar. (USA)

- ALPS Technology Inc. (USA)

- SunPower Inc. (USA)

- Suniva Inc (USA)

Neueste Entwicklungen im Kupferindium Gallium Selenide Solar Cells (Ci(G)S) Markt

- Im Juni 2025 kündigte Ascent Solar Technologies an, dass es eine 15,7% AM0 Produktionseffizienz für seine flexible CIGS-Photovoltaiktechnologie erreichte, die sich Anfang 2024 von 14 % verbessert. Der Meilenstein wurde durch Materialqualitätsverbesserungen, Prozessoptimierung und Fertigungsverbesserungen erreicht, wodurch die Position des Unternehmens in der raumgerechten flexiblen Solartechnologie für Satelliten- und Raumfahrtanwendungen gestärkt wird.

- Im Juni 2025 begann Saatvik Solar mit dem Bau einer integrierten 4.8 GW Solarzelle und 4 GW Modulfertigungsanlage in Odisha, Indien. Das Projekt zielt darauf ab, die inländische Photovoltaik-Produktionskapazität zu erweitern und die zukünftige Produktion fortschrittlicher Dünnschicht- und Solartechnologien der nächsten Generation neben konventionellen Solarprodukten zu unterstützen

- Im November 2023 startete ein 14-köpfiges europäisches Konsortium ein Projekt von Horizont Europa in Höhe von 5,9 Mio. €, um die kommerzielle CIGS-Solarzellenfertigung voranzutreiben. Die Initiative zielt auf 25% Leistungsumwandlungseffizienz durch die Verbesserung von Fertigungsprozessen und skalierenden Biflächen-, Halbtransparenten- und Tandem-CIGS-Technologien für kommerzielle Produktion und Outdoor-Modul-Tests

- Im September 2023 kündigte Ascent Solar Technologies an, dass es nach dem Austausch der herkömmlichen Cadmiumsulfid-Pufferschicht durch ein neues Material 15,2% Produktionstrialeffizienz für seine CIGS-Solarzellen erreicht hatte. Die Entwicklung hat die kommerziell hergestellte CIGS-Zellleistung deutlich verbessert und den weiteren Fortschritt in Richtung leistungsfähiger flexibler Dünnschicht-Solarmodule hervorgehoben.

- Im September 2021 meldeten die Forscher des National Renewable Energy Laboratory und der Mitarbeiter eine Weltrekordeffizienz von 23,35 % für eine CIGS-Solarzelle, die durch optimierte Absorber- und Schnittstellentechnik weitere Verbesserungen der Dünnschicht-Photovoltaikleistung zeigt. Die Leistung verstärkte das langfristige kommerzielle Potenzial der hocheffizienten CIGS-Technologie für Solaranwendungen der nächsten Generation

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.