Global Cranial Fixation Stabilization Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.17 Billion

USD

4.17 Billion

2025

2033

USD

2.17 Billion

USD

4.17 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 4.17 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für kraniale Fixierungs- und Stabilisierungssysteme nach Produkt (kraniale Fixierungssysteme und kraniale Stabilisierungssysteme), Materialart (nicht resorbierbar und resorbierbar), Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für kraniale Fixierungs- und Stabilisierungssysteme

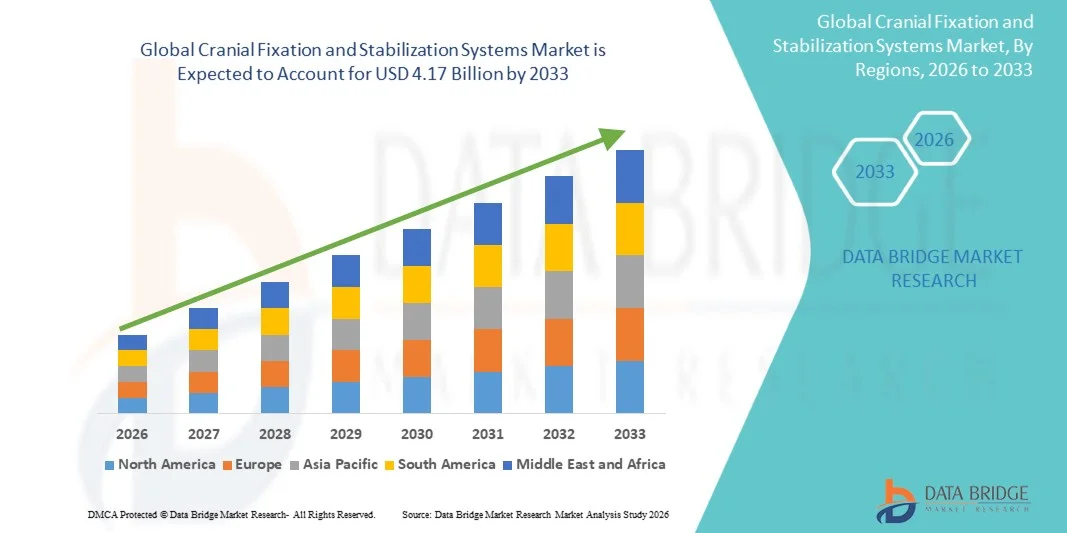

- Der globale Markt für Systeme zur Fixierung und Stabilisierung des Schädels hatte im Jahr 2025 einen Wert von 2,17 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,52 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl traumatischer Hirnverletzungen, die zunehmende Anzahl neurochirurgischer Eingriffe und die kontinuierlichen Fortschritte bei Biomaterialien und Fixierungstechnologien angetrieben, was zu verbesserten Operationsergebnissen und erhöhter Patientensicherheit im gesamten Gesundheitswesen führt.

- Darüber hinaus tragen die steigende Nachfrage nach minimalinvasiven neurochirurgischen Techniken, der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und der zunehmende Fokus auf Präzision und Stabilität bei Schädeloperationen dazu bei, dass kraniale Fixierungs- und Stabilisierungssysteme zu unverzichtbaren Bestandteilen der modernen neurochirurgischen Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Fixierungslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für kraniale Fixierungs- und Stabilisierungssysteme

- Kraniale Fixierungs- und Stabilisierungssysteme, die zur sicheren Positionierung und Immobilisierung der Schädelknochen während und nach neurochirurgischen Eingriffen entwickelt wurden, sind aufgrund ihrer essenziellen Rolle bei der Erhaltung der Schädelintegrität, der Unterstützung der Knochenheilung und der Verbesserung der chirurgischen Genauigkeit bei Traumata, Tumoren und rekonstruktiven Eingriffen zunehmend unverzichtbare Bestandteile der modernen Neurochirurgie.

- Die steigende Nachfrage nach Systemen zur Fixierung und Stabilisierung des Schädels wird in erster Linie durch die zunehmende Häufigkeit von traumatischen Hirnverletzungen, die steigende Prävalenz neurologischer Erkrankungen, das wachsende Volumen neurochirurgischer Eingriffe und die kontinuierlichen Fortschritte bei biokompatiblen und resorbierbaren Materialien angetrieben, die die Patientensicherheit und die postoperativen Ergebnisse verbessern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,8 % den Markt für kraniale Fixierungs- und Stabilisierungssysteme. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Raten neurochirurgischer Eingriffe und die starke Präsenz führender Medizintechnikhersteller . Die USA verzeichneten dabei ein signifikantes Wachstum, das durch technologische Innovationen, günstige Erstattungsrahmen und die zunehmende Anwendung fortschrittlicher chirurgischer Lösungen getrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für kraniale Fixierungs- und Stabilisierungssysteme sein. Gründe hierfür sind die expandierende Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, ein verbesserter Zugang zu spezialisierter neurochirurgischer Versorgung und eine wachsende Patientenpopulation, die kraniale Eingriffe benötigt.

- Das Segment der kranialen Fixationssysteme dominierte den Markt für kraniale Fixations- und Stabilisierungssysteme mit einem Marktanteil von 62,4 % im Jahr 2025. Dies ist auf ihre breite klinische Anwendung zur Sicherung von Knochenlappen und Frakturen sowie die große Verfügbarkeit sowohl nicht resorbierbarer als auch resorbierbarer Materialien zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für kraniale Fixierungs- und Stabilisierungssysteme

|

Attribute |

Kranielle Fixierungs- und Stabilisierungssysteme: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Systeme zur kranialen Fixierung und Stabilisierung

„Zunehmende Nutzung bioresorbierbarer und patientenspezifischer kranialer Lösungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für kraniale Fixierungs- und Stabilisierungssysteme ist die zunehmende Verwendung bioresorbierbarer Materialien und patientenspezifischer Implantattechnologien. Dieser Trend wird durch den Bedarf an verbesserten Operationsergebnissen und reduzierten Langzeitkomplikationen bedingt. Die Umstellung trägt wesentlich zur Steigerung der Verfahrenseffizienz und zur Verbesserung der postoperativen Erholung in der neurochirurgischen Versorgung bei.

- Führende Hersteller medizinischer Geräte erweitern beispielsweise ihr Portfolio an resorbierbaren Schädelfixationssystemen, die sich nach der Knochenheilung allmählich abbauen und somit sekundäre Eingriffe zur Entfernung überflüssig machen. Ebenso bieten individuell angepasste Schädelplatten, die mithilfe fortschrittlicher Bildgebungs- und 3D-Drucktechnologien entwickelt werden, eine verbesserte anatomische Passform und höhere Präzision.

- Die Integration fortschrittlicher Biomaterialien ermöglicht eine verbesserte Biokompatibilität, reduzierte Infektionsrisiken und minimierte Entzündungsreaktionen. Beispielsweise werden resorbierbare Polymersysteme zunehmend in der pädiatrischen Neurochirurgie eingesetzt, wo das Schädelwachstum eine entscheidende Rolle spielt. Darüber hinaus bieten patientenspezifische Fixationslösungen durch präzise präoperative Planung eine erhöhte Stabilität und verkürzte Operationszeiten.

- Die nahtlose Integration digitaler chirurgischer Planungswerkzeuge in kraniale Fixationssysteme ermöglicht eine höhere Genauigkeit und Konsistenz bei komplexen Schädelrekonstruktionen. Durch integrierte Bildgebungs- und Designplattformen können Chirurgen die Implantatpositionierung und Fixationsstrategien optimieren, was zu verbesserten klinischen Ergebnissen und effizienteren Arbeitsabläufen führt.

- Dieser Trend hin zu fortschrittlicheren, biokompatiblen und individualisierten Fixationssystemen verändert grundlegend die Erwartungen an neurochirurgische Eingriffe. Daher entwickeln Unternehmen die nächste Generation von Schädelfixationsprodukten mit verbesserter Materialfestigkeit, Resorptionskontrolle und Kompatibilität mit minimalinvasiven Operationstechniken.

- Die Nachfrage nach innovativen Systemen zur Schädelfixierung und -stabilisierung, die mehr Sicherheit, Präzision und weniger Langzeitkomplikationen bieten, wächst in Krankenhäusern und spezialisierten neurochirurgischen Zentren stetig, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse und effizientere Operationsabläufe legen.

- Zudem treibt der zunehmende Fokus auf pädiatrische Neurochirurgie und die Behandlung angeborener Schädelfehler die weltweite Nachfrage nach anpassungsfähigen und wachstumskompatiblen Fixierungslösungen weiter an.

Marktdynamik von Systemen zur kranialen Fixierung und Stabilisierung

Treiber

„Zunehmende neurochirurgische Eingriffe und steigende Häufigkeit von traumatischen Hirnverletzungen“

- Die zunehmende Häufigkeit von traumatischen Hirnverletzungen, Hirntumoren und angeborenen Schädeldeformitäten in Verbindung mit der steigenden Anzahl neurochirurgischer Eingriffe ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Systemen zur Fixierung und Stabilisierung des Schädels.

- Beispielsweise haben steigende Krankenhauseinweisungen aufgrund von Verkehrsunfällen und Sportverletzungen weltweit zu einer Zunahme von Kraniotomien und rekonstruktiven Schädeloperationen geführt und damit den Bedarf an zuverlässigen Fixationssystemen erhöht. Solche strategischen Erweiterungen in den Bereichen Trauma und Neurochirurgie dürften das Marktwachstum im Prognosezeitraum unterstützen.

- Da sich Gesundheitsdienstleister verstärkt auf die Verbesserung der chirurgischen Präzision und der Patientensicherheit konzentrieren, bieten kraniale Fixationssysteme im Vergleich zu herkömmlichen Drahttechniken eine starre Stabilisierung, weniger intraoperative Komplikationen und eine verbesserte postoperative Heilung.

- Darüber hinaus tragen der Ausbau einer fortschrittlichen Gesundheitsinfrastruktur und der verbesserte Zugang zu spezialisierter neurochirurgischer Versorgung in Schwellenländern zu einer stärkeren Verbreitung moderner Technologien zur Schädelstabilisierung bei.

- Die zunehmende Beliebtheit minimalinvasiver neurochirurgischer Techniken und fortschrittlicher Fixationsmaterialien treibt die Integration innovativer Schädelimplantate in öffentlichen und privaten Gesundheitseinrichtungen voran. Kontinuierliche Fortbildungsprogramme und das wachsende Bewusstsein der Chirurgen für fortschrittliche Fixationsoptionen tragen zusätzlich zur Marktexpansion bei.

- Steigende Gesundheitsausgaben und staatliche Investitionen in Universitätskliniken verbessern die Verfügbarkeit fortschrittlicher neurochirurgischer Geräte und Fixierungssysteme zusätzlich.

- Zudem trägt die wachsende Zahl älterer Menschen, die anfälliger für neurologische Erkrankungen und Kopfverletzungen sind, maßgeblich zum weltweit steigenden Eingriffsvolumen bei.

Zurückhaltung/Herausforderung

„Hohe Verfahrenskosten und strenge regulatorische Anforderungen“

- Bedenken hinsichtlich der hohen Kosten von Schädelfixierungs- und Stabilisierungsverfahren, einschließlich Implantatkosten und Anforderungen an die chirurgische Infrastruktur, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Beispielsweise können die hohen Preise für fortschrittliche bioresorbierbare und patientenspezifische Schädelimplantate die Verfügbarkeit in kostensensiblen Gesundheitssystemen einschränken und trotz klinischer Vorteile eine breite Anwendung behindern.

- Die Bewältigung kostenbedingter Hürden bei gleichzeitiger Aufrechterhaltung der Produktqualität und Einhaltung strenger regulatorischer Standards ist für Hersteller von entscheidender Bedeutung. Unternehmen müssen strenge Zulassungsverfahren und Anforderungen an die klinische Validierung einhalten, um die Sicherheit und Wirksamkeit ihrer Produkte zu gewährleisten. Darüber hinaus können langwierige Zulassungsverfahren für neue Biomaterialien und Implantatdesigns die Markteinführung verzögern und die Entwicklungskosten erhöhen.

- Technologische Fortschritte verbessern zwar kontinuierlich die Produktleistung, doch Einschränkungen bei der Kostenerstattung und Budgetbeschränkungen im öffentlichen Gesundheitswesen können Beschaffungsentscheidungen verlangsamen. Unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Regionen erschweren zudem globale Marktexpansionsstrategien.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, erweiterte Erstattungsmöglichkeiten, beschleunigte Zulassungsverfahren und verstärkte Investitionen in die klinische Forschung wird entscheidend für ein nachhaltiges langfristiges Wachstum des Marktes für kraniale Fixierungs- und Stabilisierungssysteme sein.

- Die begrenzte Verfügbarkeit von qualifizierten Neurochirurgen und geschultem OP-Personal in bestimmten Entwicklungsregionen kann die effektive Anwendung fortschrittlicher Schädelfixierungstechnologien weiter einschränken.

- Darüber hinaus kann das Risiko postoperativer Komplikationen wie Infektionen oder implantatbedingter Nebenwirkungen bei den Gesundheitsdienstleistern zu einer vorsichtigen Anwendung neuer Biomaterialien führen.

Marktübersicht für Systeme zur kranialen Fixierung und Stabilisierung

Der Markt ist segmentiert nach Produkt, Materialart und Endverbraucher.

- Nebenprodukt

Basierend auf dem Produkt ist der globale Markt für kraniale Fixations- und Stabilisierungssysteme in kraniale Fixationssysteme und kraniale Stabilisierungssysteme unterteilt. Das Segment der kranialen Fixationssysteme dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2025. Dies ist auf ihre breite Anwendung zur Fixierung von Knochenlappen und Frakturen bei Kraniotomien und kranialen Rekonstruktionsverfahren zurückzuführen. Diese Systeme, die Platten, Schrauben und Netze umfassen, werden aufgrund ihrer Fähigkeit, nach neurochirurgischen Eingriffen eine starre und langfristige Stabilität zu gewährleisten, häufig eingesetzt. Krankenhäuser und Neurochirurgen bevorzugen Fixationssysteme aufgrund ihrer bewährten klinischen Zuverlässigkeit und Kompatibilität mit resorbierbaren und nicht resorbierbaren Materialien. Die steigende Anzahl von traumatischen Hirnverletzungen und tumorbedingten Operationen verstärkt die weltweite Nachfrage nach Fixationssystemen zusätzlich. Darüber hinaus festigen kontinuierliche Produktinnovationen zur Verbesserung von Festigkeit, Flexibilität und Implantationsfreundlichkeit die führende Marktposition dieses Segments.

Für den Bereich der Schädelstabilisierungssysteme wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verwendung fortschrittlicher Kopfstützen und Schädelklemmsysteme bei neurochirurgischen Eingriffen. Stabilisierungssysteme spielen eine entscheidende Rolle bei der präzisen Positionierung des Kopfes und der Minimierung intraoperativer Bewegungen, wodurch die chirurgische Genauigkeit und Sicherheit verbessert werden. Die steigende Nachfrage nach minimalinvasiven neurochirurgischen Techniken trägt zu einer höheren Nachfrage nach zuverlässiger Stabilisierungsausrüstung bei. Technologische Fortschritte wie leichte Materialien und ergonomische Designs erhöhen den Komfort des Operateurs und die Effizienz der Eingriffe. Darüber hinaus wird erwartet, dass der Ausbau der neurochirurgischen Infrastruktur in Schwellenländern die Einführung von Schädelstabilisierungssystemen im Prognosezeitraum beschleunigen wird.

- Nach Materialart

Basierend auf dem Materialtyp ist der Markt in nicht resorbierbare und resorbierbare Materialien unterteilt. Das Segment der nicht resorbierbaren Materialien erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung von Fixationsvorrichtungen auf Titanbasis zurückzuführen ist, die für ihre überlegene Festigkeit, Haltbarkeit und Biokompatibilität bekannt sind. Nicht resorbierbare Implantate bieten langfristige strukturelle Unterstützung und eignen sich daher für komplexe Schädelrekonstruktionen und Anwendungen mit hoher Belastung. Ihre etablierte klinische Erfolgsbilanz und die vorhersehbaren Ergebnisse machen sie zur bevorzugten Wahl von Neurochirurgen. Darüber hinaus trägt die Kosteneffizienz im Vergleich zu einigen fortschrittlichen bioresorbierbaren Optionen zu ihrer dominanten Marktposition bei. Die Verfügbarkeit vielfältiger Produktportfolios nicht resorbierbarer Materialien von führenden Herstellern unterstützt ebenfalls das nachhaltige Wachstum dieses Segments.

Für das Segment der resorbierbaren Implantate wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Implantaten, die sich nach Erfüllung ihrer Fixierungsfunktion auf natürliche Weise abbauen. Resorbierbare Materialien sind besonders in der pädiatrischen Neurochirurgie von Vorteil, da hier aufgrund des Schädelwachstums permanente Implantate weniger wünschenswert sind. Diese Systeme reduzieren die Notwendigkeit sekundärer Entfernungsoperationen und senken somit das langfristige Patientenrisiko und die Gesundheitskosten. Laufende Fortschritte in der Polymerwissenschaft verbessern die mechanische Festigkeit und die kontrollierten Abbauraten resorbierbarer Implantate. Das zunehmende Bewusstsein für die klinischen Vorteile bioresorbierbarer Materialien beschleunigt deren Anwendung in modernen Gesundheitseinrichtungen zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl komplexer neurochirurgischer Eingriffe in Kliniken der Maximalversorgung und spezialisierten Krankenhäusern zurückzuführen. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur, erfahrene Neurochirurgen und umfassende Einrichtungen zur postoperativen Versorgung und sind daher die wichtigsten Zentren für Schädelfixierungsverfahren. Die vorhandenen spezialisierten Trauma- und neurointensivmedizinischen Abteilungen tragen zusätzlich zu der hohen Anzahl an Eingriffen in Krankenhäusern bei. Darüber hinaus stärken günstige Erstattungsstrukturen und staatliche Förderprogramme in entwickelten Regionen die Marktposition dieses Segments.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten Eingriffen und kosteneffizienten Versorgungsmodellen. Fortschritte in der minimalinvasiven Neurochirurgie ermöglichen es, ausgewählte kraniale Eingriffe in spezialisierten ambulanten Einrichtungen durchzuführen. Diese Zentren bieten kürzere Krankenhausaufenthalte, niedrigere Eingriffskosten und mehr Komfort für die Patienten. Steigende Investitionen in moderne chirurgische Geräte in ambulanten Einrichtungen unterstützen den Ausbau der neurochirurgischen Kapazitäten. Da Gesundheitssysteme zunehmend Wert auf Effizienz und wertorientierte Versorgung legen, werden ambulante Operationszentren voraussichtlich eine immer wichtigere Rolle im Markt für kraniale Fixierungs- und Stabilisierungssysteme spielen.

Regionale Marktanalyse für kraniale Fixierungs- und Stabilisierungssysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,8 % den Markt für kraniale Fixierungs- und Stabilisierungssysteme. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Raten neurochirurgischer Eingriffe und die starke Präsenz führender Medizinproduktehersteller zurückzuführen.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf chirurgische Präzision, fortschrittliche Biomaterialien und innovative Fixierungstechnologien, die die Patientenergebnisse verbessern und postoperative Komplikationen reduzieren.

- Diese weite Verbreitung wird zusätzlich durch günstige Erstattungspolitiken, erhebliche Gesundheitsausgaben, kontinuierliche technologische Fortschritte und die Präsenz führender Medizinproduktehersteller unterstützt, wodurch sich Systeme zur Fixierung und Stabilisierung des Schädels als unverzichtbare Bestandteile der modernen neurochirurgischen Versorgung in Krankenhäusern und spezialisierten Zentren etabliert haben.

Markteinblicke in US-amerikanische Schädelfixierungs- und Stabilisierungssysteme

Der US-amerikanische Markt für kraniale Fixierungs- und Stabilisierungssysteme wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die hohe Anzahl neurochirurgischer Eingriffe und die gut ausgebaute, moderne Gesundheitsinfrastruktur. Gesundheitsdienstleister legen zunehmend Wert auf verbesserte chirurgische Präzision und Patientensicherheit durch den Einsatz technologisch fortschrittlicher Fixierungssysteme. Die steigende Zahl traumatischer Hirnverletzungen und Hirntumore treibt die Nachfrage nach zuverlässigen Schädelimplantaten zusätzlich an. Darüber hinaus tragen günstige Erstattungsrahmen und kontinuierliche Innovationen bei bioresorbierbaren und titanbasierten Fixierungstechnologien maßgeblich zum Marktwachstum bei.

Markteinblicke für kraniale Fixierungs- und Stabilisierungssysteme in Europa

Der europäische Markt für kraniale Fixierungs- und Stabilisierungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind gut etablierte Gesundheitssysteme und die steigende Nachfrage nach fortschrittlichen neurochirurgischen Eingriffen. Die Zunahme von Verkehrsunfällen und altersbedingten neurologischen Erkrankungen fördert das Wachstum der Eingriffe in der gesamten Region. Europäische Gesundheitsdienstleister legen Wert auf hohe Standards in Bezug auf chirurgische Sicherheit und Biokompatibilität und unterstützen so den Einsatz fortschrittlicher Fixierungsmaterialien. Die Region verzeichnet ein stetiges Wachstum in Universitätskliniken und spezialisierten neurochirurgischen Zentren, wobei moderne kraniale Systeme zunehmend sowohl in Notfall- als auch in elektive Eingriffe integriert werden.

Markteinblicke in britische Schädelfixierungs- und Stabilisierungssysteme

Der Markt für kraniale Fixierungs- und Stabilisierungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl neurochirurgischer Eingriffe und kontinuierliche Investitionen in fortschrittliche Operationstechnologien. Darüber hinaus fördert das wachsende Bewusstsein für die Früherkennung und Behandlung neurologischer Erkrankungen einen rechtzeitigen chirurgischen Eingriff. Das gut ausgebaute öffentliche Gesundheitssystem des Landes gewährleistet den Zugang zu spezialisierten neurochirurgischen Leistungen. Kontinuierliche Modernisierungen der Krankenhausinfrastruktur und die zunehmende Anwendung minimalinvasiver Operationsverfahren dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für kraniale Fixierungs- und Stabilisierungssysteme in Deutschland

Der deutsche Markt für kraniale Fixierungs- und Stabilisierungssysteme wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche medizinische Infrastruktur und der starke Fokus auf präzisionschirurgische Lösungen. Deutschlands führende Rolle in der Medizintechnik fördert die Anwendung hochwertiger kranialer Fixierungsimplantate. Die steigende Nachfrage nach langlebigen und biokompatiblen Materialien entspricht dem deutschen Fokus auf Patientensicherheit und langfristigen klinischen Ergebnissen. Die Integration fortschrittlicher Bildgebungsverfahren und digitaler Operationsplanungstools in Fixierungssysteme gewinnt zunehmend an Bedeutung und trägt zu einer höheren Effizienz der Eingriffe und einer schnelleren Genesung der Patienten bei.

Markteinblicke für kraniale Fixierungs- und Stabilisierungssysteme im asiatisch-pazifischen Raum

Der Markt für kraniale Fixierungs- und Stabilisierungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau der Krankenhausinfrastruktur und eine wachsende Zahl von Patienten mit neurologischen Erkrankungen. Die zunehmende Häufigkeit von Kopfverletzungen infolge von Verkehrsunfällen und Sporttraumata in der Region treibt die Nachfrage nach entsprechenden Verfahren an. Staatliche Initiativen zur Stärkung der spezialisierten Versorgung fördern die Einführung fortschrittlicher kranialer Systeme. Darüber hinaus führt die verbesserte Zugänglichkeit zu spezialisierter neurochirurgischer Versorgung zu einer verstärkten Nutzung von Fixierungs- und Stabilisierungstechnologien in Schwellenländern.

Markteinblicke für japanische Schädelfixierungs- und Stabilisierungssysteme

Der japanische Markt für Systeme zur kranialen Fixierung und Stabilisierung gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der steigenden Nachfrage nach präzisen neurochirurgischen Lösungen zunehmend an Bedeutung. Sicherheit, Qualität und minimalinvasive Behandlungsverfahren stehen in Japan im Vordergrund. Bioresorbierbare Fixierungsmaterialien finden immer häufiger Anwendung, insbesondere in der Pädiatrie und in der rekonstruktiven Chirurgie. Kontinuierliche technologische Innovationen und die Integration hochauflösender Bildgebungssysteme fördern zudem das Wachstum spezialisierter neurochirurgischer Zentren im ganzen Land.

Markteinblicke für kraniale Fixierungs- und Stabilisierungssysteme in Indien

Der indische Markt für kraniale Fixierungs- und Stabilisierungssysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Gesundheitsinfrastruktur, die steigende Zahl von Traumafällen und das zunehmende Bewusstsein für fortschrittliche neurochirurgische Behandlungen. Indien entwickelt sich zu einem Schlüsselmarkt für kosteneffiziente und gleichzeitig technologisch fortschrittliche Medizinprodukte. Steigende Investitionen in Universitätskliniken und medizinische Hochschulen verbessern den Zugang zu komplexen kranialen Eingriffen. Die Bemühungen um eine verbesserte Notfall- und Traumaversorgung sowie die zunehmende Verfügbarkeit von in Indien hergestellten Fixierungssystemen treiben das Marktwachstum in Indien voran.

Marktanteil von Systemen zur kranialen Fixierung und Stabilisierung

Die Branche der kranialen Fixierungs- und Stabilisierungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Zimmer Biomet (USA)

- B. Braun SE (Deutschland)

- Integra LifeSciences Corporation (USA)

- KLS Martin Gruppe (Deutschland)

- OsteoMed, LLC (USA)

- Micromar Indústria e Comércio Ltda (Brasilien)

- Changzhou Huida Medical Instrument Co., Ltd. (China)

- Pro Med Instruments GmbH (Deutschland)

- Medicon eG (Deutschland)

- Jeil Medical Corporation (Südkorea)

- Evonos GmbH & Co. KG (Deutschland)

- NEOS Surgery SL (Italien)

- Acumed LLC (USA)

- Brainlab AG (Deutschland)

- Orthopädie Neuro (USA)

- Nexus CMF (USA)

- Xillix Technologies Inc. (Kanada)

- Synimed Sarl (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für kraniale Fixierungs- und Stabilisierungssysteme?

- Im November 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für das mb-FIX-Schädelstabilisierungssystem, einschließlich CT/MRT-kompatibler Schädelklemmen, die eine starre Kopffixierung während Kraniotomien und Wirbelsäulenoperationen ermöglichen und so einen breiteren Einsatz fortschrittlicher Stabilisierungssysteme in neurochirurgischen Operationssälen erlauben.

- Eine im September 2025 im Chinese Neurosurgical Journal veröffentlichte Studie enthüllte ein vollständig resorbierbares Schädelfixationsgerät von MedArt Technology, das die Knochenheilung signifikant verbessert, Komplikationen reduziert und während der Schädelheilung vollständig resorbiert wird. In klinischen Studien übertrifft es herkömmliche Metallsysteme.

- Im Dezember 2024 erhielt RevBio die erweiterte FDA-Zulassung und die Kostenerstattung durch CMS für seinen regenerativen Knochenkleber TETRANITE® zur Fixierung von Schädelklappen. Dies ermöglicht ein breiteres Spektrum an klinischen Anwendungsgebieten und eine verbesserte Kostenübernahme durch die Krankenkassen und fördert somit die Anwendung von nicht-hardwarebasierten Fixierungsalternativen in der Hirnchirurgie.

- Im April 2024 gaben Kelyniam Global und Finceramica bekannt, dass das NEOS Surgery Cranial LOOP™ Fixationssystem die FDA-Zulassung (510(k)) für die Verwendung mit den CustomizedBone™ Hydroxylapatit-Schädelimplantaten von Finceramica erhalten hat. Dies ermöglicht die schnelle, röntgentransparente Fixierung von Knochenlappen nach einer Kraniotomie und erweitert die Optionen für patientenspezifische Schädelrekonstruktionslösungen.

- Im September 2023 erhielt das ZETA-System von ZETA Surgical die erste FDA 510(k)-Zulassung für kraniale chirurgische Eingriffe, gefolgt von erweiterten Indikationen und Instrumentenkompatibilität im Jahr 2024, was einen Meilenstein in der navigierten Präzision für neurochirurgische und kraniale Stabilisierungsabläufe darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.