Global Cryogenic Tanks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.66 Billion

USD

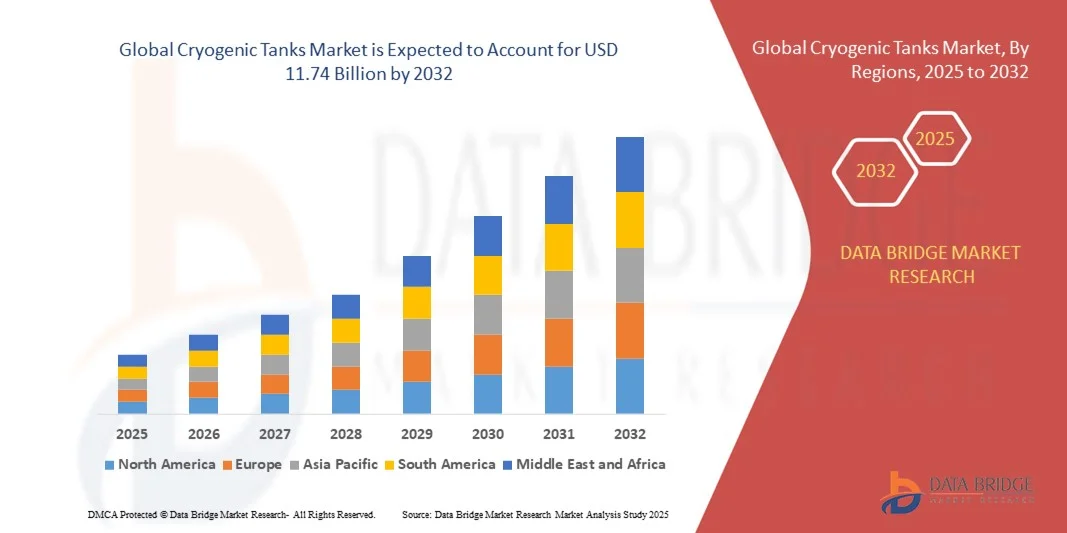

11.74 Billion

2024

2032

USD

7.66 Billion

USD

11.74 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Kryotanks nach Typ (horizontal und vertikal), Design (elliptischer Boden und flacher Boden), Lagertyp (stationär und Anhängertyp), Rohstoff (Stahl, Nickellegierung, Aluminiumlegierung und andere), kryogene Flüssigkeit (flüssiger Stickstoff, Flüssigerdgas (LNG), flüssiger Sauerstoff, flüssiger Wasserstoff, Argon und andere), Anwendung (Lagerung und Transport), Endverbrauchsindustrie (Metallverarbeitung, Energieerzeugung, Elektronik, Medizintechnik, Lebensmittel und Getränke, Wasseraufbereitung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für kryogene Tanks

- Der globale Markt für Kryotanks wird im Jahr 2024 auf 7,66 Milliarden US-Dollar geschätzt und soll bis 2032 11,74 Milliarden US-Dollar erreichen , bei einer CAGR von 5,49 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Industrie- und Medizingasen sowie den Ausbau der Energieinfrastruktur und des Bedarfs an LNG-Speicherung vorangetrieben, was die Einführung moderner Kryotanks in zahlreichen Sektoren vorantreibt.

- Darüber hinaus etablieren steigende Investitionen in saubere Energieprojekte, die Modernisierung der Industrie und die Gesundheitsinfrastruktur Kryotanks als unverzichtbare Lösungen für die effiziente Lagerung und den Transport von Flüssiggasen. Diese konvergierenden Faktoren beschleunigen die Verbreitung kryogener Speicherlösungen und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für kryogene Tanks

- Kryogene Tanks, die für die Lagerung und den Transport von Flüssiggasen bei extrem niedrigen Temperaturen konzipiert sind, werden aufgrund ihrer Sicherheit, Effizienz und Zuverlässigkeit zu unverzichtbaren Komponenten in den Bereichen Industrie, Energie und Gesundheitswesen.

- Die steigende Nachfrage nach Kryotanks wird vor allem durch die wachsende LNG-Industrie, die zunehmende Nutzung von Industriegasen und die zunehmende Nutzung von Anwendungen im Gesundheitswesen, die flüssigen Sauerstoff und Stickstoff benötigen, angetrieben und sorgt so für kontinuierliches Marktwachstum.

- Der asiatisch-pazifische Raum dominierte den Markt für Kryotanks mit einem Anteil von 36,3 % im Jahr 2024 aufgrund der schnellen Industrialisierung, der wachsenden Infrastruktur zur Energieerzeugung und der steigenden Nachfrage nach medizinischen und industriellen Gasen

- Nordamerika dürfte im Prognosezeitraum aufgrund steigender LNG-Importe und -Exporte, steigender Energie- und Industriegasnachfrage und des Ausbaus der medizinischen Infrastruktur die am schnellsten wachsende Region im Markt für Kryotanks sein.

- Das Stahlsegment dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2024 aufgrund seiner hohen Festigkeit, Langlebigkeit und Kosteneffizienz für großflächige Speicheranwendungen. Stahltanks werden häufig in der Energie-, Metallverarbeitungs- und Industriegasindustrie eingesetzt, wo die Beständigkeit gegen thermische Belastungen und Druckeindämmung entscheidend ist. Das Segment profitiert von der einfachen Herstellung, der Verfügbarkeit korrosionsbeständiger Beschichtungen und der Kompatibilität mit der bestehenden Infrastruktur. Die Industrie bevorzugt Stahltanks für langfristige Investitionen in große Lager- und Transportanlagen, um Sicherheit und Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Berichtsumfang und Marktsegmentierung für kryogene Tanks

|

Eigenschaften |

Wichtige Markteinblicke zu kryogenen Tanks |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kryotanks

Steigende Nutzung kryogener Tanks für LNG und Industriegase

- Die weltweit steigende Nachfrage nach Flüssigerdgas (LNG) und Industriegasen wie Sauerstoff, Stickstoff und Argon hat zu einem deutlichen Anstieg der Nutzung von Kryotanks geführt. Diese Tanks spielen eine entscheidende Rolle bei der Lagerung und dem Transport von Flüssiggasen bei extrem niedrigen Temperaturen und gewährleisten Produktstabilität und Betriebssicherheit in industriellen Lieferketten.

- So haben beispielsweise Air Products and Chemicals, Inc. und Linde plc ihre Kapazitäten für die kryogene Lagerung durch Investitionen in moderne Tanksysteme erweitert, um dem wachsenden Bedarf an LNG-Verteilung und Industriegasversorgung gerecht zu werden. Diese Entwicklungen spiegeln wider, wie führende Hersteller auf die steigende Nachfrage aus Branchen wie Energie, Gesundheitswesen und Metallurgie reagieren.

- Technologische Fortschritte in der Materialwissenschaft und im Isolationsdesign ermöglichen die Entwicklung von Kryotanks mit verbesserter thermischer Effizienz und reduzierten Verdampfungsverlusten. Hersteller setzen auf vakuumisolierte und mehrschichtige Konstruktionen, um eine lange Lebensdauer zu gewährleisten und Verdunstungsverluste bei der Gaslagerung und beim Transport zu minimieren.

- Der zunehmende Fokus auf die Umstellung auf sauberere Kraftstoffe hat die Rolle von LNG als Alternative zu konventionellen fossilen Brennstoffen gestärkt. Daher werden kryogene Tanks zunehmend an Tankstellen, in maritimen Transportsystemen und in industriellen Gasanlagen eingesetzt, um den Infrastrukturausbau für LNG- und Wasserstoffversorgungsnetze zu unterstützen.

- Die zunehmende Industrialisierung und die Nachfrage im Gesundheitswesen, insbesondere nach Sauerstoff für medizinische Anwendungen, verstärken den Bedarf an effizienten Kryospeicherlösungen zusätzlich. Krankenhäuser und Pharmahersteller setzen zunehmend auf kompakte und mobile Kryosysteme, um unterbrechungsfreie Lieferketten aufrechtzuerhalten.

- Der Markt strebt nach mehr Innovationen bei Tankdesign, Kapazitätsoptimierung und Temperaturregelung. Da die Endverbraucherindustrien weiterhin emissionsarme Kraftstoffe und fortschrittliche Gasanwendungen einsetzen, wird erwartet, dass sich die Einführung von Kryotanks auf den globalen Märkten beschleunigt. Sie gelten als Schlüsselfaktor für die Energiewende und die Zuverlässigkeit industrieller Gase.

Marktdynamik für kryogene Tanks

Treiber

Wachsender Bedarf an sicherer und effizienter Gasspeicherung

- Der steigende Verbrauch von Industriegasen und Flüssigerdgas in verschiedenen Branchen erfordert dringend sichere, zuverlässige und effiziente Speichersysteme. Kryotanks erfüllen diesen Bedarf, indem sie die Speicherung von Gasen in flüssiger Form bei extrem niedrigen Temperaturen ermöglichen. Dadurch wird das Volumen reduziert und die Transporteffizienz für großindustrielle Anwendungen erhöht.

- So brachte beispielsweise Chart Industries, Inc. im Jahr 2024 fortschrittliche kryogene Speicherlösungen für die LNG- und Wasserstoffbranche auf den Markt, die sich auf verbesserte Isolationsstabilität und Echtzeit-Überwachungssysteme konzentrieren. Solche Innovationen spiegeln wider, wie wichtige Marktteilnehmer Designfortschritte nutzen, um Sicherheit, Betriebskontrolle und Kosteneffizienz für Endverbraucher zu erhöhen.

- Die Fähigkeit von Kryotanks, extremen Bedingungen standzuhalten und gleichzeitig die Reinheit von Gasen wie flüssigem Sauerstoff und Stickstoff zu erhalten, macht sie in Bereichen wie der Luft- und Raumfahrt, dem Gesundheitswesen und der Materialverarbeitung unverzichtbar. Dieser Vorteil verstärkt ihre kommerzielle Relevanz und macht sie zum Rückgrat für die kontinuierliche Versorgung sensibler Prozesse.

- Industrielle Dekarbonisierungsbemühungen und die Einführung saubererer Kraftstoffe veranlassen sowohl private als auch öffentliche Einrichtungen, in fortschrittliche kryogene Infrastruktur zu investieren. Energieunternehmen und Tankstellen setzen diese Tanks ein, um eine kompakte Lagerung zu gewährleisten, die die Fernverteilung von LNG und Wasserstoff ermöglicht.

- Der anhaltende Fokus auf Nachhaltigkeit und die Weiterentwicklung von Sicherheitsstandards treiben die Nachfrage nach modernen kryogenen Speichersystemen weiter voran. Die Konvergenz der Energiewendeziele und das Streben nach Speicherzuverlässigkeit sorgen weiterhin für ein stetiges Marktwachstum für kryogene Tanks in verschiedenen Industriezweigen.

Einschränkung/Herausforderung

Hohe Kosten und technischer Aufwand

- Die hohen Anfangsinvestitionen für die Herstellung und Installation kryogener Tanks stellen für kleine und mittlere Unternehmen eine große Hürde dar. Diese Tanks erfordern modernste Materialien und technische Präzision, um niedrige Temperaturen aufrechtzuerhalten. Dies erhöht die Einrichtungs- und Wartungskosten im Vergleich zu herkömmlichen Gasspeichersystemen erheblich.

- So berichten Unternehmen wie INOX India und Cryolor von einer erheblichen Kapitalintensität im Zusammenhang mit Großtankprojekten für die LNG-Infrastruktur. Die erheblichen Kosten für Designanpassungen, Vakuumisolierung und Transportlogistik erhöhen die Komplexität der Abläufe in diesem Segment zusätzlich.

- Die Notwendigkeit einer spezialisierten Handhabung, regelmäßiger Inspektionen und der Einhaltung strenger Sicherheitsstandards trägt zu höheren Betriebskosten bei. Das Personal muss im sicheren Umgang mit kryogenen Systemen geschult werden, da unsachgemäße Handhabung zu schweren Produktverlusten oder Sicherheitsrisiken führen kann, was den Einsatz in kostensensiblen Branchen einschränkt.

- Störungen in der Lieferkette und Schwankungen der Rohstoffpreise für Edelstahl und Aluminiumlegierungen im Tankbau wirken sich ebenfalls auf die Wirtschaftlichkeit der Produktion aus. Dieser Druck verringert die Rentabilität kleiner Hersteller und verlangsamt die Expansion in Entwicklungsregionen.

- Die langfristige Lösung liegt in der Skalierung von Produktionstechnologien, der Verbesserung von Dämmstoffen und der Implementierung effizienter Wartungsprotokolle zur Minimierung der Lebenszykluskosten. Die Überwindung technischer Komplexitäten und Kostenbarrieren wird entscheidend sein, um die globale Verbreitung kryogener Tanklösungen im Energie- und Industriesektor zu steigern.

Marktumfang für kryogene Tanks

Der Markt ist nach Typ, Design, Speichertyp, Rohstoff, kryogener Flüssigkeit, Anwendung und Endverbrauchsindustrie segmentiert.

- Nach Typ

Der Markt für Kryotanks ist nach Typ in horizontale und vertikale Tanks unterteilt. Das horizontale Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine stabile Struktur, die einfache Installation und die Eignung für die Massenlagerung in industriellen Umgebungen zurückzuführen ist. Industrielle bevorzugen horizontale Tanks für die Lagerung kryogener Flüssigkeiten vor Ort aufgrund ihrer verbesserten Sicherheitsmerkmale, der geringeren Kippgefahr und der Fähigkeit, große Mengen effizient zu handhaben. Das Segment profitiert außerdem von der Kompatibilität mit automatisierten Abfüll- und Dosiersystemen, was einen komfortablen Betrieb und minimale Ausfallzeiten gewährleistet. Horizontale Tanks werden aufgrund ihrer Zuverlässigkeit und Kosteneffizienz in der Energie-, Medizin- und Metallverarbeitungsindustrie häufig eingesetzt.

Das vertikale Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung in städtischen Industrieanlagen und Gebieten mit begrenzter Grundfläche. Vertikale Tanks optimieren die Flächennutzung und eignen sich daher für kompakte Anlagen in der Chemie-, Lebensmittel- und Getränkeindustrie. Ihr Design ermöglicht eine einfachere Integration mit modernen Überwachungssystemen zur Temperatur- und Druckregelung und erhöht so die Betriebssicherheit. Das ästhetische und platzsparende Design unterstützt zudem moderne Industrieanlagen und treibt die Nachfrage in Schwellenländern an.

- Von Design

Der Markt ist nach Design in Tanks mit elliptischem und flachem Boden unterteilt. Das Segment mit elliptischem Boden hatte im Jahr 2024 den größten Marktanteil aufgrund seiner überlegenen strukturellen Integrität, der Fähigkeit, hohem Druck standzuhalten, und der geringeren thermischen Belastung bei der Lagerung kryogener Flüssigkeiten. Industrielle bevorzugen Tanks mit elliptischem Boden für die großflächige Lagerung von LNG, flüssigem Stickstoff und Sauerstoff, da sie eine bessere Spannungsverteilung bieten und die Wartungskosten senken. Ihre Robustheit und lange Lebensdauer machen sie für Energieerzeugungsanlagen und große medizinische Gasspeicher geeignet. Elliptische Designs ermöglichen zudem eine sicherere Handhabung während des Transports und der Nachfüllung und tragen so zur Marktdominanz bei.

Das Segment der Flachbodentanks wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung in kleineren Industrieanlagen und transportablen Lagerlösungen. Flachbodentanks sind einfacher herzustellen und zu warten und bieten daher eine kostengünstige Option für mittelgroße Anlagen. Sie lassen sich nahtlos in Anhänger-Lagersysteme und modulare Aufbauten integrieren und bieten so Flexibilität für den Ausbau des Betriebs. Die Nachfrage ist besonders hoch in Schwellenländern, wo kleinere Lagermengen und eine lokale Verteilung für industrielle und medizinische Anwendungen unerlässlich sind.

- Nach Speichertyp

Der Markt wird nach Lagerart in stationäre und Anhängertanks unterteilt. Das stationäre Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner Eignung für Festinstallationen in Industrieanlagen, medizinischen Einrichtungen und Energieerzeugungsanlagen. Stationäre Tanks werden bevorzugt, da sie große Mengen kryogener Flüssigkeiten über lange Zeiträume bei minimalem Wärmeverlust sicher lagern können. Sie unterstützen die Integration in fortschrittliche Überwachungs- und Sicherheitssysteme und reduzieren so Betriebsrisiken und Ausfallzeiten. Die Industrie schätzt stationäre Tanks zudem wegen ihrer Langlebigkeit, des geringen Wartungsaufwands und der Einhaltung strenger Sicherheitsvorschriften.

Das Segment der Anhängertanks wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach mobilen Transporten kryogener Flüssigkeiten. Anhängertanks bieten Mobilität und Flexibilität für Branchen, die eine vorübergehende Lagerung oder den Transport an entlegene Orte benötigen. Sie werden häufig in medizinischen Lieferketten, der LNG-Verteilung und der Lieferung von Spezialgasen eingesetzt und ermöglichen eine kontrollierte Lagerung während des Transports. Fortschritte bei Leichtbaumaterialien und in der Isolationstechnologie treiben die weltweite Verbreitung von Anhängertanks für kryogene Flüssigkeiten weiter voran.

- Nach Rohstoff

Der Markt für Kryotanks ist nach Rohstoffen in Stahl, Nickellegierungen, Aluminiumlegierungen und andere unterteilt. Das Stahlsegment dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024 aufgrund seiner hohen Festigkeit, Haltbarkeit und Kosteneffizienz für groß angelegte Lageranwendungen. Stahltanks werden häufig in der Energie-, Metallverarbeitungs- und Industriegasindustrie eingesetzt, wo die Beständigkeit gegen thermische Belastungen und die Druckbegrenzung entscheidend sind. Das Segment profitiert von der einfachen Herstellung, der Verfügbarkeit korrosionsbeständiger Beschichtungen und der Kompatibilität mit der bestehenden Infrastruktur. Die Industrie bevorzugt Stahltanks für langfristige Investitionen in große Lager- und Transportanlagen, um Sicherheit und Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Das Segment der Aluminiumlegierungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leichten, korrosionsbeständigen und tragbaren Tanks. Aluminiumtanks lassen sich einfacher handhaben und transportieren und eignen sich daher für die Lagerung und mobile Verteilung kryogener Flüssigkeiten auf Anhängern. Branchen wie die Medizintechnik, die Lebensmittel- und Getränkeindustrie sowie die Elektronik setzen zunehmend Aluminiumtanks für Spezialanwendungen ein, die hohe Reinheit und ein geringes Kontaminationsrisiko erfordern. Die überlegene Wärmeleitfähigkeit und der geringere Wartungsaufwand beschleunigen das Wachstum dieses Segments zusätzlich.

- Durch kryogene Flüssigkeit

Auf Basis kryogener Flüssigkeiten ist der Markt in Flüssigstickstoff, Flüssigerdgas (LNG), Flüssigsauerstoff, Flüssigwasserstoff, Argon und weitere Segmente unterteilt. Das LNG-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund der rasanten weltweiten Verbreitung von LNG zur Energieerzeugung und für den industriellen Kraftstoffbedarf. Die LNG-Speicherung erfordert hochkapazitive Niedertemperaturtanks mit fortschrittlicher Isolierung, was die Nachfrage nach leistungsstarken kryogenen Tanks antreibt. Energieunternehmen und Industrieunternehmen bevorzugen Spezialtanks für eine sichere Handhabung, minimale Verdampfungsverluste und die Einhaltung gesetzlicher Vorschriften. Das Segment profitiert vom Ausbau der Infrastruktur für LNG-Import, -Export und inländische Vertriebsnetze.

Das Segment Flüssigwasserstoff wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Bedeutung von Wasserstoff als saubere Energiequelle. Die Speicherung von Flüssigwasserstoff erfordert extrem niedrige Temperaturen und hochisolierte Tanks, was den Einsatz fortschrittlicher kryogener Technologien erfordert. Das Segment verzeichnet starkes Wachstum in den Bereichen Energieerzeugung, Transport und Luft- und Raumfahrt, wo Sicherheit, Effizienz und Tragbarkeit entscheidend sind. Steigende Investitionen in Wasserstoff-Brennstoffzellenprojekte weltweit unterstützen die schnelle Einführung von Flüssigwasserstoff-Speichertanks.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Lagerung und Transport unterteilt. Das Segment Lagerung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund der umfangreichen industriellen Nutzung kryogener Flüssigkeiten in großen Mengen in den Bereichen Energie, Medizin und Metallverarbeitung. Lagertanks werden bevorzugt, da sie extrem niedrige Temperaturen über längere Zeiträume aufrechterhalten und so die Qualität und Sicherheit der Flüssigkeit gewährleisten. Unternehmen investieren in stationäre Tanks für die Lagerung vor Ort, um Abläufe zu optimieren, Lieferkettenrisiken zu reduzieren und gesetzliche Standards zu erfüllen. Das Segment profitiert von der Integration von Überwachungs- und Automatisierungssystemen, die die Betriebseffizienz steigern und die Abhängigkeit von Arbeitskräften verringern.

Das Transportsegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach mobiler und flexibler Verteilung kryogener Flüssigkeiten. Transporttanks bieten sichere, temperaturgeregelte Lieferlösungen für medizinische Gase, LNG und Industriegase. Die zunehmende Urbanisierung, der Ausbau von Gesundheitseinrichtungen und die Zunahme abgelegener Industriebetriebe treiben die Nachfrage nach effizienten Transporttanks an. Fortschrittliche Isolierung, leichte Materialien und verbesserte Sicherheitsmerkmale tragen zur weltweit zunehmenden Nutzung von kryogenen Transporttanks bei.

- Nach Endverbrauchsbranche

Auf Basis der Endverbraucherindustrie ist der Markt in Metallverarbeitung, Energieerzeugung, Elektronik, Medizintechnik, Lebensmittel und Getränke, Wasseraufbereitung und weitere Branchen segmentiert. Das Segment Energieerzeugung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund des hohen Verbrauchs von LNG, Flüssigsauerstoff und Wasserstoff in Kraftwerken und industriellen Energieanlagen. Energieunternehmen investieren in Kryotanks für eine sichere, langfristige Lagerung und ein effizientes Lieferkettenmanagement. Das Segment profitiert von staatlichen Initiativen zur Förderung sauberer Energie und zum Ausbau der Infrastruktur für die Energiespeicherung. Sicherheit, Langlebigkeit und die Integration in automatisierte Systeme führen zur Präferenz für leistungsstarke Kryotanks.

Der Medizintechniksektor wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kryogener Lagerung von biologischen Proben, Impfstoffen und Sauerstoff für Krankenhäuser. Medizinische Einrichtungen benötigen hochzuverlässige, kontaminationsfreie Lagertanks mit fortschrittlichen Überwachungssystemen. Das Wachstum wird durch die wachsende Gesundheitsinfrastruktur, den Ausbau medizinischer Forschungszentren und globale Impfinitiativen unterstützt. Kryotanks in diesem Segment gewährleisten die sichere Konservierung empfindlicher Materialien und verbessern so die Betriebseffizienz und die Ergebnisse der Patientenversorgung.

Regionale Analyse des Marktes für kryogene Tanks

- Der asiatisch-pazifische Raum dominierte den Markt für Kryotanks mit dem größten Umsatzanteil von 36,3 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, den Ausbau der Energieerzeugungsinfrastruktur und die steigende Nachfrage nach medizinischen und industriellen Gasen

- Die kosteneffiziente Produktionsbasis der Region, steigende Investitionen in kryogene Lagereinrichtungen und steigende Exporte von Flüssigerdgas und Industriegasen beschleunigen das Marktwachstum

- Die Verfügbarkeit qualifizierter Arbeitskräfte, eine günstige Regierungspolitik und die zunehmende Nutzung fortschrittlicher Speicherlösungen in Schwellenländern tragen zu einem erhöhten Verbrauch kryogener Tanks sowohl im industriellen als auch im medizinischen Sektor bei.

Markteinblick für kryogene Tanks in China

China hatte 2024 den größten Anteil am Markt für Kryotanks im asiatisch-pazifischen Raum, was auf seine robuste industrielle Basis, seine beträchtliche Energieerzeugungskapazität und seinen wachsenden Fertigungssektor zurückzuführen ist. Die starke Infrastruktur des Landes, staatliche Anreize für die Industriegasproduktion sowie strategische Initiativen zur Förderung sauberer Energie und LNG-Speicherung sind wichtige Wachstumstreiber. Die Nachfrage wird zusätzlich durch laufende Investitionen in den Transport und die Lagerung kryogener Stoffe für industrielle, medizinische und chemische Anwendungen gestützt.

Markteinblicke für kryogene Tanks in Indien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den steigenden Energiebedarf, den Ausbau des Gesundheitssektors und den zunehmenden Industriegasverbrauch. Regierungsinitiativen wie „Make in India“ und steigende Investitionen in LNG-Terminals, Industriegasanlagen und medizinische Kryospeicher fördern die Marktexpansion. Darüber hinaus trägt die zunehmende Nutzung fortschrittlicher Kryospeicherlösungen in der Metallverarbeitung sowie der Lebensmittel- und Getränkeindustrie zum robusten Wachstum bei.

Markteinblick für Kryotanks in Europa

Der europäische Markt für Kryotanks wächst stetig. Strenge Sicherheits- und Umweltvorschriften, eine hohe Nachfrage nach LNG- und Industriegasspeichern sowie Investitionen in nachhaltige Speicherlösungen tragen dazu bei. Die Region legt Wert auf Konformität, Qualität und fortschrittliche Technik für Kryosysteme, insbesondere in den Bereichen Energie, Medizin und Chemie. Der zunehmende Einsatz von Kryotechnik in der Luft- und Raumfahrt, der Pharmaindustrie und bei Spezialgasanwendungen treibt das Marktwachstum weiter voran.

Markteinblicke für Kryotanks in Deutschland

Der deutsche Markt für Kryotanks wird durch die führende Rolle Deutschlands in der Industriegaseproduktion, fortschrittliche Fertigungskapazitäten und einen starken Fokus auf Energieeffizienz vorangetrieben. Das Land profitiert von einer gut ausgebauten Forschungs- und Entwicklungsinfrastruktur, Partnerschaften zwischen Industrie und Wissenschaft sowie einer exportorientierten Produktion von Hochleistungs-Kryotanks. Besonders stark ist die Nachfrage in der Metallverarbeitung, der Energieerzeugung und der Medizintechnik.

Markteinblicke für Kryotanks in Großbritannien

Der britische Markt wird durch eine reife Energie- und Gesundheitsbranche, steigende Investitionen in LNG- und Industriegasinfrastruktur sowie die zunehmende Nutzung mobiler kryogener Speicherlösungen unterstützt. Der zunehmende Fokus auf Forschung und Innovation, Partnerschaften zwischen Wissenschaft und Industrie sowie Initiativen zur Stärkung der lokalen Produktion tragen zu einer starken Nachfrage nach kryogenen Tanks bei.

Markteinblick für kryogene Tanks in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende LNG-Importe und -Exporte, die steigende Energie- und Industriegasnachfrage sowie den Ausbau der medizinischen Infrastruktur zurückzuführen. Hohe Investitionen in kryogene Speichertechnologie, Fortschritte in Transportsystemen und wachsende industrielle Anwendungen kurbeln das Marktwachstum an. Die zunehmende Rückverlagerung der Industriegasproduktion und die Zusammenarbeit zwischen Energie-, Gesundheits- und Chemieunternehmen unterstützen das Marktwachstum zusätzlich.

Markteinblicke für kryogene Tanks in den USA

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt, was auf ihre ausgedehnte Energieinfrastruktur, den wachsenden Bedarf an Industriegasen und die fortgeschrittene Forschung und Entwicklung im Bereich kryogener Speicherlösungen zurückzuführen ist. Der Fokus des Landes auf technologische Innovation, Einhaltung gesetzlicher Vorschriften und Nachhaltigkeit treibt die Einführung leistungsstarker kryogener Tanks für LNG-, medizinische und industrielle Anwendungen voran. Die Präsenz wichtiger Hersteller und ein ausgereiftes Vertriebsnetz festigen die führende Position der USA in der Region weiter.

Marktanteil kryogener Tanks

Die Branche der Kryotanks wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LAPESA GRUPO EMPRESARIAL (Spanien)

- Linde plc (Großbritannien)

- Chart Industries (USA)

- Cryofab (USA)

- Henan Jianshen Metal Material Co. Ltd (China)

- INOX India Pvt Ltd (Indien)

- Air Products Inc. (USA)

- Cryolor (Frankreich)

- AIR WATER INC (Japan)

- Wessington Cryogenics (Großbritannien)

- FIBA Technologies, Inc. (USA)

- ISISAN AS (Türkei)

- Nikkiso (Japan)

- Gardner Cryogenics (USA)

- Beijing Tianhai Industry Co., Ltd. (China)

- Hoover CS (USA)

- UIG (USA)

- Auguste Cryogenics (Frankreich)

- Macomber Cryogenics (USA)

- M1 Engineering (USA)

- GTS Maintenance Limited (Großbritannien)

- DABAR INDUSTRIES, LLC dba Eden Cryogenics (USA)

- Taylor-Wharton (USA)

Neueste Entwicklungen auf dem globalen Markt für Kryotanks

- Im November 2024 gab INOX India Ltd einen bedeutenden Vertrag mit Highview Power, Großbritannien, über die Lieferung von fünf vertikalen, vakuumisolierten 690-kL-Hochdrucktanks für die Liquid Air Energy Storage (LAES)-Anlage in Carrington, Manchester, bekannt. Dieses Projekt markiert den ersten industriellen Einsatz von Kryotanks zur Speicherung sauberer Energie und unterstreicht INOXCVAs Einstieg in den Energiespeichersektor. Der Vertrag stärkt INOXCVAs Position auf dem globalen Markt für Kryotechnik und eröffnet neue Wege im schnell wachsenden Energiespeichersegment.

- Im September 2024 übernahm die TransTech Group, ein Portfoliounternehmen von Bridge Industries, Cryogenic Technology Resources (CTR), einen Anbieter von technischen Lösungen für den Industriegassektor. Diese Übernahme stärkt TransTechs Position im Markt für kryogene und Hochdruckgasspeicherung und -übertragung, einschließlich fortschrittlicher Automatisierungs- und Steuerungstechnologien. Die Übernahme steht im Einklang mit der strategischen Vision von TransTech, das Serviceangebot zu erweitern und die sich entwickelnden Anforderungen des kryogenen Gasmarktes zu unterstützen.

- Im Jahr 2024 eröffnete Chart Industries eine neue Produktionsanlage in Indien zur Herstellung von Kryotanks für Industriegase und Flüssigerdgas. Diese Erweiterung erweitert die globale Produktionskapazität von Chart Industries, stärkt die Präsenz im schnell wachsenden asiatisch-pazifischen Markt und ermöglicht eine schnellere Versorgung, um den steigenden Industrie- und Energiebedarf zu decken.

- Im Jahr 2024 schloss Air Liquide einen langfristigen, mehrjährigen Liefervertrag mit Hyundai Heavy Industries über die Lieferung von Kryotanks für den Schiffbau und LNG-Transport ab. Der Vertrag stärkt die strategische Position von Air Liquide im asiatischen Schifffahrtssektor, unterstützt das Wachstum von LNG-betriebenen Schifffahrtslösungen und erweitert die Präsenz des Unternehmens in Industrie- und Energieinfrastrukturprojekten.

- Im Jahr 2024 brachte Linde einen kryogenen Tank der nächsten Generation auf den Markt, der speziell für die Wasserstoffspeicherung entwickelt wurde und auf die Märkte für saubere Energie und Mobilität ausgerichtet ist. Diese Innovation positioniert Linde als Vorreiter der Wasserstoffspeichertechnologie, adressiert die wachsende Nachfrage nach nachhaltigen Energielösungen und ermöglicht die weltweite Einführung wasserstoffbasierter Mobilitäts- und Industrieanwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.