Global Ct Simulators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

309.30 Billion

USD

492.97 Billion

2025

2033

USD

309.30 Billion

USD

492.97 Billion

2025

2033

| 2026 –2033 | |

| USD 309.30 Billion | |

| USD 492.97 Billion | |

| % | |

|

Global Computed Tomography (CT) Simulatoren Marktsegmentierung, Nach Produkttyp (Large Bore CT Simulatoren und Multi-Slice CT Simulatoren), Technologie (3D CT Simulation und 4D CT Simulation), Modalität (Standalone und Tabletop), Anwendung (Image-Hoided Radiation Therapy, Dreidimensionale Conformal Radiation User Therapy, Brachytherapy

Computertomographie (CT) Simulatoren MarktÜberblick

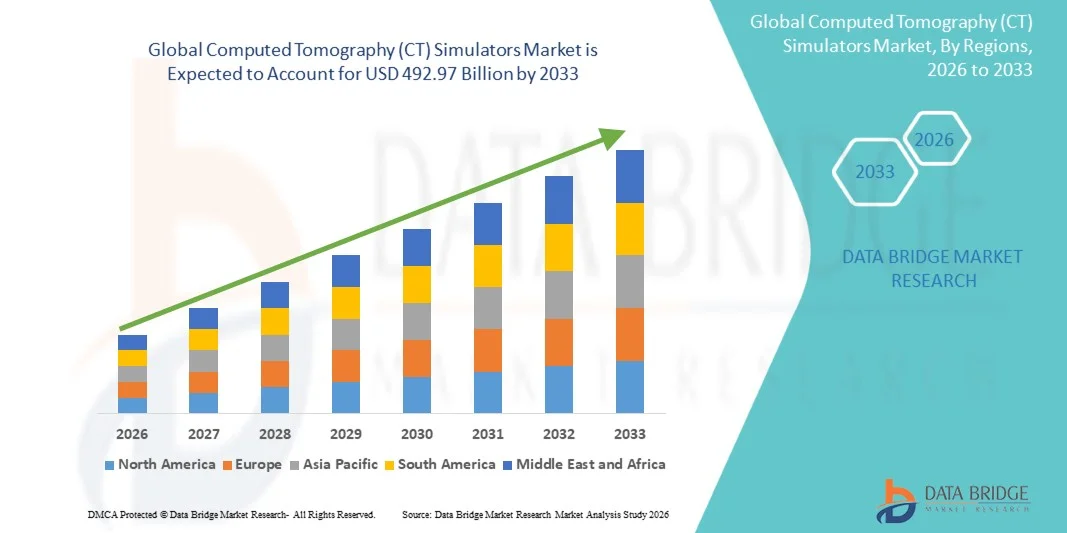

Der Computed Tomography (CT) Simulators Market wurde auf309,30 Milliarden USD im Jahr 2025und wird zu erreichen492.97 Milliarden USD bis 2033, in einemCAGR von 6.00% von 2026 bis 2033. Der Computed Tomography (CT) Simulators Market erlebt ein konsistentes Wachstum, das durch die steigende Nachfrage nach hochpräziser medizinischer Bildgebungsausbildung, die zunehmende Einführung von Simulations-basierter Ausbildung in der Radiologie und die Erweiterung von Anwendungen in Krankenhäusern, diagnostischen Zentren und medizinischen Ausbildungseinrichtungen verursacht wird.

Die zunehmende Prävalenz von chronischen Krankheiten und Krebs, verbunden mit zunehmender Nachfrage nach einer genauen und frühen Diagnose, sind zwingende Gesundheitsdienstleister und akademische Einrichtungen, um fortschrittliche CT-Simulationstechnologien für die Ausbildung von Radiologen und die Verbesserung der Diagnosegenauigkeit zu übernehmen. KI-integrierte und softwarebasierte CT-Simulatoren ersetzen zunehmend traditionelle Trainingsmethoden, bieten kostengünstige, risikofreie und höchst realistische virtuelle Bildgebungsumgebungen für Geschicksentwicklung, Behandlungsplanung und Workflow-Optimierung in modernen Gesundheitssystemen.

Trends und Einblicke

- Nordamerika dominierte den Computed Tomography (CT) Simulators Market mit dem größten Umsatzanteil von 36,28% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur und starker Übernahme von Radiologietraining, Onkologieplanung und bildgeführten Simulationstechnologien.

- Das Segment Multi-Slice CT Simulators führte den Markt mit einem Anteil von 41,55% im Jahr 2025, angetrieben durch eine überlegene Abbildungsauflösung, hohe Diagnosegenauigkeit und weit verbreitete Verwendung in der Strahlentherapieplanung und klinischen Trainingsanwendungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,2% von 2026 bis 2033 sein, die durch die steigende Entwicklung der Gesundheitsinfrastruktur, die Erhöhung der Krebsbelastung und die zunehmende Einführung fortschrittlicher Diagnostik- und Simulationstechnologien in China, Indien und Japan gefördert wird.

- 4D CT Simulationssysteme sind der am schnellsten wachsende Technologietyp, der zur Registrierung eines CAGR von 7,0% projiziert wird, der durch zunehmende Nachfrage nach bewegungsadaptiver Bildgebung in der Strahlentherapie und Organbewegungsanalyse angetrieben wird.

- Das Segment Hospitals dominiert die Endbenutzerkategorie mit einem Umsatzanteil von 41,1% im Jahr 2025, was durch eine hohe Übernahme von CT-Simulatoren für Onkologiebehandlungsplanung, Radiologietraining und fortgeschrittene Diagnoseverfahren geführt wird.

- Der Direkt-Tender-Vertriebskanal macht 59,68% des Marktes aus, bevorzugt von Krankenhäusern, staatlichen Gesundheitssystemen und großen Onkologie-Zentren aufgrund von Massenbeschaffung und Kosteneffizienz.

- Das Anwendungssegment Image-Guided Radiation Therapy (IGRT) ist das am schnellsten wachsende Anwendungssegment mit einem CAGR von 6,8%, das durch steigende Nachfrage nach hochgenauer Krebsbehandlungsplanung und Echtzeit-Bildgebungs-basierten Therapie-Fördersystemen angetrieben wird.

- Das Segment Standalone dominierte den Markt mit einem32% Umsatzanteil 2025, aufgrund seiner hohen Bildgebungsfähigkeit, fortschrittliche Systemintegration und weit verbreitete Verwendung in Krankenhäusern und Spezial Krebszentren

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 309.30 Milliarden

- Voraussichtlicher Marktwert (2033): USD 492.97 Billion

- Prognose CAGR (2026–2033): 6.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Computed Tomography (CT) Simulators MarketSegment

|

Attribute |

Komputierte Tomographie (CT) Simulatoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Siemens Healthineers (Deutschland) |

|

Marktmöglichkeiten |

· Integration von KI-getriebenen adaptiven Behandlungsplanungssystemen · steigende Nachfrage nach fortschrittlicher Strahlentherapie im Krebsbereich · Ausbau der Gesundheitsinfrastruktur in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Computed Tomography (CT) Simulatoren Markttrends

Trend: Wachstum bei AI-getriebener medizinischer Ausbildung & Precision Onkologie Simulation

Healthcare-Institute und medizinische Universitäten setzen zunehmend hochfidelity Computed Tomography (CT) Simulatoren ein, um die Radiologieausbildung zu verbessern, die Tumorvisualisierung zu verbessern und eine präzise basierte Strahlentherapieplanung zu unterstützen. Die Integration von Echtzeit-Bildgebungsrekonstruktionen und fortschrittlicher patientenspezifischer Modellierung ermöglicht eine hochgenaue Simulation anatomischer Strukturen, wodurch das Diagnosevertrauen und die Behandlungsergebnisse verbessert werden. Medizinische Trainingszentren nutzen auch CT-Simulatoren, um die Radiologieausbildung zu standardisieren, während KI- und fortgeschrittene Visualisierungstechnologien hoch realistische virtuelle Bildgebungsumgebungen schaffen, die die klinischen Scanbedingungen genau replizieren. Führende Unternehmen wie Siemens Healthineers, GE HealthCare und Elekta integrieren aktiv AI-fähige CT-Simulationsplattformen zur Verbesserung der Workflow-Effizienz und zur Unterstützung personalisierter Krebsbehandlungsplanung.

Komputierte Tomographie (CT) Simulatoren Marktdynamik

Key Market Driver: Steigende Adoption in der Krebsdiagnose und Strahlentherapieplanung

Die rasante Zunahme der weltweiten Krebsinzidenz und die wachsende Nachfrage nach präzisen, nicht-invasiven Diagnose- und Behandlungsplanungslösungen haben die Einführung von Computed Tomography (CT) Simulatoren deutlich vorangetrieben. Diese Systeme sind weit verbreitet in der bildgeführten Strahlentherapie (IGRT), 3D-Konformale Strahlentherapie und Brachytherapie-Planung, um eine genaue Tumorzielung zu gewährleisten und Schäden an umgebenden gesunden Geweben zu minimieren. Krankenhäuser und Onkologiezentren integrieren zunehmend CT-Simulationssysteme in Radiologieabteilungen, um die Behandlungsgenauigkeit und die Workflow-Effizienz zu verbessern. So werden z.B. führende Krebsbehandlungseinrichtungen in den USA, Europa und Japan umfassend mit Multi-Slice und großen Bohr-CT-Simulatoren eingesetzt, um die Strahlentherapieplanungsgenauigkeit zu verbessern und Behandlungsfehler zu reduzieren.

Schlüsselrückhaltung/Herausforderung: Hohe Kapitalanlage und operative Komplexität

Ein wesentlicher Rückhalt im Computed Tomography (CT) Simulators Market ist die hohe Anfangsinvestition, die für fortgeschrittene Bildgebungs- und Simulationssysteme erforderlich ist. Moderne CT-Simulatoren enthalten hochauflösende Bildverarbeitungs-Hardware, fortschrittliche Rekonstruktionssoftware und Integrationstools zur Strahlungsplanung, die die Beschaffungs- und Installationskosten erheblich erhöhen. Darüber hinaus ergänzen laufende Aufwendungen im Zusammenhang mit Wartung, Software-Upgrades und qualifizierter Bedienerausbildung die Gesamtbetriebskosten weiter. Dies begrenzt die Annahme von kleinen Krankenhäusern, diagnostischen Zentren und Gesundheitseinrichtungen in kostensensitiven Regionen, insbesondere in Schwellenländern, in denen die Haushaltszwänge eine zentrale Barriere bleiben.

Key Market Opportunity: Integration von KI-, Cloud-Plattformen und personalisierte Radiotherapieplanung

Die Integration von künstlicher Intelligenz, Cloud-basierten Bildgebungsplattformen und fortschrittlichen Bestrahlungsplanungssystemen bietet eine große Wachstumschance im CT-Simulatoren-Markt. KI-fähige CT-Simulationstools können automatisch Konturen erzeugen, die Bildsegmentierung verbessern und die Strahlungsdosisplanung optimieren, die Behandlungseffizienz und die Genauigkeit deutlich verbessern. Cloud-basierte Bereitstellungsmodelle ermöglichen zudem den Fernzugriff auf bildgebende Daten und die kollaborative Behandlungsplanung über mehrere Gesundheitseinrichtungen hinweg. Führende Medizintechnikunternehmen wie Siemens Healthineers, Philips Healthcare und Varian Medical Systems investieren aktiv in AI-getriebene CT-Simulationslösungen, um die personalisierte Krebstherapie zu unterstützen und die klinische Entscheidungsfindung in globalen Onkologienetzwerken zu verbessern.

Komputierte Tomographie (CT) Simulatoren Markt Scope

Der Computed Tomography (CT) Simulators-Markt wird auf Basis von Produkttyp, Technologie, Modalität, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

Nach Produkttyp

Auf Basis des Produkttyps wird der Computed Tomography (CT) Simulators Market in Large Bore CT Simulators und Multi-Slice CT Simulators segmentiert. Das Segment Multi-Slice CT Simulators dominierte den Markt mit einem41,55% Anteil 2025durch eine überlegene Abbildungsauflösung, schnellere Scanfähigkeiten und hohe Genauigkeit in der Bestrahlungsplanung und diagnostischen Trainingsanwendungen. Diese Systeme sind weit verbreitet in Krankenhäusern und Onkologiezentren für präzise Tumorlokalisierung und Behandlungssimulation. Die zunehmende Integration fortschrittlicher Bildgebungssoftware und AI-basierter Rekonstruktionswerkzeuge verbessert die Segmentherrschaft. Darüber hinaus treibt die steigende Nachfrage nach leistungsfähiger Bildgebung in der Krebsdiagnostik und in der Strahlentherapieplanung die Adoption in entwickelten Gesundheitssystemen voran. Die starke Auslastung in der bildgeführten Strahlentherapie (IGRT) unterstützt die Marktführerschaft weiter. Kontinuierliche technologische Upgrades von Schlüsselunternehmen für medizinische Bildgebung verstärken die Marktdurchdringung.

Das Segment 4D CT Simulation wird mit einemCAGR von 7,0% von 2026 bis 2033, angetrieben durch seine Fähigkeit, Echtzeit-Organ-Bewegung und Atemzyklus-Variationen während der Bildgebung zu erfassen. Dies macht es sehr effektiv für die Strahlentherapieplanung in Lungen-, Thorax- und Bauchkrebs. Die zunehmende Einführung von bewegungsadaptiven Strahlentherapietechniken erhöht die Nachfrage deutlich. Krankenhäuser integrieren zunehmend 4D-Simulationssysteme, um die Behandlungsgenauigkeit zu verbessern und die Strahlenexposition gegenüber gesunden Geweben zu reduzieren. Die zunehmende Nutzung von AI-fähigen Bewegungsverfolgungs- und Rekonstruktionsalgorithmen beschleunigt das Segmentwachstum weiter. Krebsprävalenz weltweit zu erhöhen, unterstützt die Adoption. Die Ausweitung fortgeschrittener Onkologiezentren in Schwellenländern trägt ebenfalls zum Wachstum bei.

Von der Technik

Auf Basis der Technik wird der Markt in 3D CT Simulation und 4D CT Simulation segmentiert. Das Segment 3D CT Simulation dominierte den Markt mit einem59,68% Umsatzanteil 2025, aufgrund seines weit verbreiteten Einsatzes in der Strahlentherapieplanung, anatomischen Visualisierung und klinischen Trainingsanwendungen. Es bietet eine sehr detaillierte Querschnittsabbildung, die für die Tumor- und Dosisplanung unerlässlich ist. Krankenhäuser und Diagnosezentren bevorzugen 3D-Systeme aufgrund ihrer Zuverlässigkeit und Wirtschaftlichkeit. Die zunehmende Adoption in der bildgeführten Strahlentherapie (IGRT) und der konformen Strahlentherapie verstärkt die Nachfrage. Die starke Kompatibilität mit der bestehenden Funkanlageninfrastruktur unterstützt den Einsatz im Großraum. Kontinuierliche Softwarefortschritte verbessern die Qualität der Bildrekonstruktion. Die wachsende Nachfrage nach präzisen diagnostischen Workflows verstärkt die Segmentführung.

Das Segment 4D CT Simulation wird mit einemCAGR von 7,0% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach dynamischer Bildgebung, die Organbewegung im Laufe der Zeit erfasst. Besonders wichtig ist es bei der Atemtherapie und der adaptiven Behandlungsplanung. Die zunehmende Prävalenz von Lungen- und Bauchkrebs erhöht die Adoption. Krankenhäuser investieren zunehmend in fortschrittliche bewegungsbasierte Bildgebungssysteme für höhere Präzision. Die Integration von KI-basierten Bewegungskorrekturen und prädiktiver Bildgebung verbessert die klinischen Ergebnisse. Der zunehmende Fokus auf personalisierte Krebsbehandlung trägt zur Segmenterweiterung bei. Die zunehmende FuE in der Radiologie-Innovation beschleunigt die Technologieannahme.

Von der Modalität

Auf Basis der Modalität wird der Markt in Standalone und Tabletop-Systeme segmentiert. Das Segment Standalone dominierte den Markt mit einem61.32% Umsatzanteil 2025, aufgrund seiner hohen Bildgebungsfähigkeit, fortschrittliche Systemintegration und weit verbreitete Verwendung in Krankenhäusern und Spezialkrebszentren. Diese Systeme sind für großflächige diagnostische und strahlentherapeutische Anwendungen bevorzugt. Sie bieten eine überlegene Bildgebungsleistung und eine bessere Workflow-Integration mit Onkologie-Abteilungen. Die steigende Nachfrage nach hochkarätigen Abbildungssystemen in tertiären Pflegekrankenhäusern treibt das Wachstum voran. Die starke Übernahme der entwickelten Gesundheitsinfrastruktur verstärkt die Dominanz. Kontinuierliche technologische Upgrades in eigenständigen CT-Systemen verbessern die Effizienz. Die Nachfrage nach Krebsbehandlungen verstärkt weltweit die Annahme.

Das Segment Tabletop wird mit einemCAGR von 6,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kompakten, kostengünstigen Bildgebungslösungen in kleinen Krankenhäusern und Diagnosezentren. Diese Systeme sind einfacher zu installieren und erfordern geringere Infrastrukturinvestitionen. Die zunehmende Adoption in Schwellenländern verstärkt das Wachstum. Die Ausweitung der ambulanten Diagnosedienste unterstützt die Nachfrage weiter. Technologische Verbesserungen verbessern die Bildqualität in kompakten Systemen. Der steigende Bedarf an dezentraler Gesundheitsversorgung beschleunigt die Adoption. Der zunehmende Einsatz in Ausbildungseinrichtungen trägt ebenfalls zur Segmenterweiterung bei.

Anwendung

Auf der Grundlage der Anwendung wird der Markt in bildgeführte Strahlentherapie (IGRT), Dreidimensionale konformale Strahlentherapie, Brachytherapie, Interventionelle Kardiologie und andere segmentiert. Das Segment Image-Guided Radiation Therapy (IGRT) dominierte den Markt mit einem38,74% Umsatzanteil 2025, angetrieben durch seine hohe Präzision in Tumorziel und Fähigkeit zur Verbesserung der Strahlentherapie Ergebnisse. Es ist weit verbreitet in Krankenhäusern und Onkologie-Zentren für Echtzeit-bildgebende Behandlungsplanung. Die Erhöhung der Krebsprävalenz erhöht die Nachfrage deutlich. Die starke Einführung fortschrittlicher Strahlentherapietechniken unterstützt das Segmentwachstum. Die Integration der CT-Simulation mit Behandlungsplanungssystemen verbessert die Effizienz. Kontinuierliche technologische Fortschritte erhöhen die Abbildungsgenauigkeit. Die Investitionen in die Onkologie-Infrastruktur verstärken die Marktherrschaft.

Das Segment Interventional Cardiology Procedure wird mit einemCAGR von 6,9 % von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von CT-Simulation in der Herz-Kreislauf-Diagnostik und minimal-invasive Verfahren. Die steigende Häufigkeit von Herz-Kreislauf-Erkrankungen erhöht die Nachfrage. Krankenhäuser übernehmen fortschrittliche Bildgebungssysteme für Echtzeit-Verfahrensführung. Die zunehmende Präferenz für nicht-invasive diagnostische Methoden unterstützt die Adoption. Die Integration der CT-Simulation mit kardialen Abbildungssystemen verbessert die Verfahrensgenauigkeit. Technologische Fortschritte bei der Auflösung der Bildgebung verbessern die klinischen Ergebnisse. Die Erweiterung der Herzpflegezentren weltweit beschleunigt das Wachstum.

Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Spezialzentren, Ambulatory Surgical Centers und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem41.71% Umsatzanteil 2025, aufgrund des hohen Patientenzuflusses, der starken Einführung fortgeschrittener Bildgebungssysteme und des weit verbreiteten Einsatzes in der Onkologie und Radiologie. Krankenhäuser sind zentrale Zentren für die Strahlentherapieplanung und CT-basierte Diagnostik. Die zunehmende Krebsbelastung treibt die Nachfrage nach fortschrittlichen Bildgebungslösungen an. Starke Gesundheitsinfrastruktur in entwickelten Regionen unterstützt Segmentherrschaft. Kontinuierliche Investitionen in die Krankenhausmodernisierung fördern die Annahme. Die Integration von CT-Simulatoren mit Behandlungsplanungssystemen verbessert die Workflow-Effizienz. Die steigende Nachfrage nach Präzisionsmedizin verstärkt das Wachstum.

Das Segment Ambulatory Surgical Centers wird mit einemCAGR von 6,9 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ambulanten Diagnose- und Behandlungsdienstleistungen. ASCs übernehmen zunehmend kompakte CT-Simulationssysteme für kostengünstige Bildgebungslösungen. Die zunehmende Verschiebung in Richtung dezentraler Gesundheitsversorgung unterstützt die Adoption. Die zunehmende Präferenz für minimal invasive Verfahren erhöht die Nachfrage. Die Erweiterung der privaten Gesundheitseinrichtungen beschleunigt das Wachstum. Technologische Fortschritte verbessern die Systemzugänglichkeit. Die Förderung von Initiativen zur Ermöglichbarkeit der Gesundheitsversorgung in Schwellenländern unterstützt die Expansion.

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direkt-Tender und Retail-Verkauf segmentiert. Das Segment Direct Tender dominierte den Markt mit einem59,68% Umsatzanteil 2025, angetrieben durch groß angelegte Beschaffung von Krankenhäusern, staatlichen Gesundheitssystemen und Onkologiezentren. Massenkaufverträge sorgen für Kosteneffizienz und standardisierte Geräteausführung. Starke staatliche Gesundheitsförderungsprogramme unterstützen Segmentwachstum. Krankenhäuser bevorzugen direkte Beschaffung für fortgeschrittene Bildgebungssysteme. Langfristige Anbieterpartnerschaften stärken die Dominanz. Die Erhöhung der Investitionen in die Onkologie-Infrastruktur erhöht die Nachfrage weiter. Gegründete Beschaffungsrahmen in entwickelten Regionen stärken die Marktführerschaft.

Das Segment Retail Sales wird mit einemCAGR von 6,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage von privaten diagnostischen Zentren und Spezialkliniken. Die zunehmende Zugänglichkeit durch Händler und medizinische Geräte Lieferanten unterstützt die Adoption. Die Erhöhung der Privatisierung der Gesundheitsdienste erhöht die Nachfrage. Die Erweiterung kleiner und mittlerer Diagnosezentren beschleunigt das Wachstum. Die zunehmende Erreichbarkeit fortschrittlicher CT-Simulationssysteme unterstützt die Adoption weiter. Das wachsende Bewusstsein für die Früherkennung von Krebs ist die Nachfrage. Auch die Expansion in Schwellenländern trägt maßgeblich zum Segmentwachstum bei.

Computed Tomography (CT) Simulatoren Markt Regionale Analyse

Nordamerika dominierte den Computed Tomography (CT) Simulators Market und machte den größten Umsatzanteil von 36,28% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur und starke Einführung von Radiologie-Training, Onkologie-Planung und bildgeführten Simulationstechnologien. Die Region profitiert auch von etablierten Krankenhausnetzwerken, hohen Investitionen in medizinische Bildgebungssysteme und frühzeitiger Übernahme fortschrittlicher CT-Simulationsplattformen für die Strahlentherapieplanung und Diagnoseanwendungen. Der zunehmende Fokus auf Präzisionsmedizin, Krebsbehandlungsoptimierung und technologisch fortschrittliche Gesundheitssysteme verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Computed Tomography (CT) Simulators Market Insight

Der US Computed Tomography (CT) Simulators-Markt zeigt starkes Wachstum aufgrund steigender Krebserkrankungen, steigender Nachfrage nach fortgeschrittenem Radiologietraining und rascher Einführung bildgeführter Strahlentherapiesysteme. Das hochentwickelte Gesundheits-Ökosystem des Landes, zusammen mit einer starken Präsenz führender medizinischer bildgebender Unternehmen und Onkologiezentren, treibt die Nachfrage in Krankenhäusern und Spezialkliniken. Die zunehmende Integration von KI-gestützten Bildgebungswerkzeugen, 3D/4D-Simulationstechnologien und digitalen Strahlentherapie-Planungssystemen verbessert zudem die Diagnosegenauigkeit und Behandlungsergebnisse und beschleunigt die Simulatorannahme in Gesundheitseinrichtungen.

Europa Computed Tomography (CT) Simulators Market Insight

Der Europa Computed Tomography (CT) Simulators-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von einer starken staatlichen Gesundheitsförderung, einer fortschrittlichen Onkologieinfrastruktur und einer weit verbreiteten Einführung von Bestrahlungsplanungssystemen angetrieben wird. Krankenhäuser und Krebsforschungszentren in der ganzen Region nutzen zunehmend CT-Simulationstechnologien für präzise Tumorziel- und Behandlungsplanung. Darüber hinaus unterstützen zunehmende Investitionen in die digitale Gesundheitstransformation, kombiniert mit strengen Regulierungsstandards für die Strahlensicherheit und die Behandlungsgenauigkeit, eine stetige Markterweiterung in ganz Europa.

US Computed Tomography (CT) Simulators Market Insight

Der US Computed Tomography (CT) Simulators Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Nachfrage nach fortgeschrittenen Krebsdiagnostik, die Ausweitung der Onkologieabteilungen und die zunehmende Einführung von Präzisions-Radiotherapiesystemen. Krankenhäuser und spezialisierte Krebszentren investieren in moderne CT-Simulationstechnologien, um die Behandlungsgenauigkeit und die Workflow-Effizienz zu verbessern. Darüber hinaus erhöht die Integration von KI-basierten Bildgebungswerkzeugen und digitalen Radiologie-Plattformen die klinische Entscheidungsfindung und die Stärkung der Position des Landes in fortschrittlicher medizinischer Bildgebung.

Deutschland Computed Tomography (CT) Simulators Market Insight

Der Deutschland Computed Tomography (CT) Simulators-Markt erweitert sich aufgrund der starken Gesundheitsinfrastruktur, der fortschrittlichen Radiologieforschung und der hohen Übernahme innovativer medizinischer Bildgebungstechnologien stetig. Krankenhäuser und Onkologiezentren setzen zunehmend CT-Simulatoren für die Planung der Strahlentherapie, bildgeführte Eingriffe und klinische Ausbildung ein. Kontinuierliche technologische Weiterentwicklungen in 3D- und 4D-Bildgebungssystemen sowie starke staatliche Unterstützung für die Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Computed Tomography (CT) Simulators Market Insight

Der Asia-Pacific Computed Tomography (CT) Simulators-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die steigende Entwicklung der Gesundheitsinfrastruktur, die Erhöhung der Krebsprävalenz und die wachsende Nachfrage nach fortschrittlichen diagnostischen Bildgebungssystemen in Ländern wie China, Indien und Japan. Die Ausweitung der Krankenhausnetze und die Erhöhung der Investitionen in die Onkologieversorgung unterstützen die Markterweiterung erheblich. Darüber hinaus beschleunigt das steigende Bewusstsein für die Früherkennung von Krankheiten und die zunehmende Einführung kostengünstiger CT-Simulationstechnologien das regionale Wachstum.

Japan Computed Tomography (CT) Simulators Market Insight

Der Japan Computed Tomography (CT) Simulators-Markt zeigt durch fortgeschrittene Gesundheitssysteme, hohe Akzeptanz von Präzisions-Radiotherapie und starke Fokus auf Innovation in der Krebsbehandlung. Krankenhäuser und Forschungseinrichtungen integrieren zunehmend CT-Simulationstechnologien für eine genaue Behandlungsplanung und Diagnosebildgebung. Darüber hinaus unterstützt das Land den technologischen Fortschritt bei der medizinischen Bildgebung und die zunehmende Nutzung von AI-verstärkten Radiologielösungen die Marktentwicklung weiter.

China Computed Tomography (CT) Simulatoren Markt Insight

Der China Computed Tomography (CT) Simulators-Markt wächst rasant, angetrieben durch die Ausweitung der Gesundheitsinfrastruktur, steigende Krebsbelastung und starke Regierungsinitiativen zur Verbesserung der Diagnostik und Behandlungsfähigkeit. Krankenhäuser und Onkologiezentren übernehmen zunehmend fortschrittliche CT-Simulationssysteme für die Strahlentherapieplanung und bildgeführte Diagnostik. Darüber hinaus sind wachsende Investitionen in digitale Gesundheitstechnologien, schnelle Urbanisierung und zunehmender Zugang zu modernen medizinischen Einrichtungen China als einer der am schnellsten wachsenden Märkte für CT-Simulatoren weltweit positioniert.

Komputierte Tomographie (CT) Simulatoren Marktanteil

Die Computed Tomography (CT) Simulators-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers (Deutschland)

- GE HealthCare Technologies Inc. (USA)

- Philips Healthcare (Niederlande)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Healthcare (Japan)

- Shimadzu Corporation (Japan)

- Elekta AB (Schweden)

- Varian Medical Systems (US)

- Accuray Incorporated (USA)

- Eizo Corporation (Japan)

- IBA Dosimetry GmbH (Deutschland)

- RaySearch Laboratories AB (Schweden)

- Sun Nuclear Corporation (USA)

- Mirada Medical (USA)

- LAP GmbH Laser Applikationen (Deutschland)

- Brainlab AG (Deutschland)

- Medtronic plc (Irland)

- Hitachi Medical Systems (Japan)

- United Imaging Healthcare Co., Ltd. (China)

- ViewRay Technologies (USA)

- Neusoft Medical Systems (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Samsung Medison (Südkorea)

- Carestream Health (US)

- Ziehm Imaging GmbH (Deutschland)

- Agfa HealthCare (Belgien)

- Planmed Oy (Finnland)

- Orfit Industries (Belgien)

- Eckert & Ziegler BEBIG (Deutschland)

- Mobilis Healthcare (Frankreich)

Neueste Entwicklungen in der Computertomographie (CT) Simulatoren Markt

- Im März 2021 kündigte Siemens Healthineers Fortschritte in seinen CT-Simulations-Workflow-Lösungen für die Strahlentherapieplanung durch den SOMATOM-Prozess an. Sim-Plattform, Integration von AI-powered Automation zur Verbesserung der CT-basierten Behandlungsvorbereitung. Die Lösung ermöglicht eine automatisierte Patientenpositionierung, konturierende Unterstützung und optimierte Bildgebungsprotokolle, um die Effizienz bei der Bestrahlungsplanung zu verbessern. Diese Entwicklung unterstreicht die wachsende Integration von KI-getriebenen Technologien in CT-Simulationssysteme für Onkologieanwendungen

- Im Juni 2022 hat Siemens Healthineers Erweiterungen in seinem CT-Simulationsportfolio mit fortschrittlichen großborigen CT-Bildgebungssystemen für Anwendungen der Strahlentherapieplanung vorgestellt. Durch verbesserte Rekonstruktionsalgorithmen verbesserten die aufgerüsteten Systeme die Tumorvisualisierungsgenauigkeit, die Positionierungsfähigkeit der Patienten und die Bildgebung der Workflow-Effizienz. Diese Entwicklung spiegelt kontinuierliche Innovation in CT-Simulationssystemen wider, die Präzisions-Onkologie-Behandlungsplanung unterstützen

- Im November 2023 erweiterte die klinische Forschung und Industrie die Einführung der 4D-CT-Simulation deutlich, insbesondere bei der bewegungsadaptiven Strahlentherapieplanung bei Lungen- und Bauchkrebsbehandlungen. Die Technologie ermöglichte eine zeitaufgelöste Bildgebung, um Atembewegungen zu erfassen und die Tumorzielgenauigkeit zu verbessern. Diese Entwicklung verstärkte die Umstellung auf dynamische CT-Simulationstechniken in fortgeschrittenen Strahlentherapie-Workflows

- Im Oktober 2024 entwickelten Forschungseinrichtungen und Technologieentwickler fortschrittliche immersive CT-Simulations-Trainingssysteme zur Verbesserung der Patientenvorbereitungs- und Bildgebungserfahrung. Diese Lösungen integrieren virtuelle CT-Raumumgebungen und Simulations-basierte Patientenführungswerkzeuge, um die Scanbereitschaft zu verbessern und Angst zu reduzieren. Diese Entwicklung spiegelt die zunehmende Annahme von immersiven und patientenzentrierten CT-Simulationsansätzen in klinischen Umgebungen wider.

- Im Mai 2025 hat Siemens Healthineers seine photonenzählenden CT- und AI-gestützten Bildgebungstechnologien weiterentwickelt, um die CT-Simulationsgenauigkeit für Strahlentherapie und Diagnoseanwendungen zu verbessern. Die CT-Systeme der nächsten Generation verbesserten die Bildauflösung, reduzierte Scanzeit und senkten die Strahlenexposition bei gleichzeitig hochpräzisen Behandlungsplanungs-Workflows. Diese Entwicklung unterstreicht den Übergang zu KI-fähigen und ultrahochauflösenden CT-Simulationssystemen in der Onkologie und Herz-Kreislauf-Bildgebung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL CT SIMULATORS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: GLOBAL

4.2 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: NORTH AMERICA

4.2.1 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: U.S.

4.3 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: EUROPE

4.3.1 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: GERMANY

4.3.2 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: ITALY

4.3.3 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: U.K.

4.4 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: ASIA-PACIFIC

4.4.1 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: CHINA

4.4.2 SIEMENS HEALTHINEERS GMBH COMPANY SHARE ANALYSIS: JAPAN

4.4.3 SIEMENS HEALTHINEERS GMBH COMPANYSHARE ANALYSIS: INDIA

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING INCIDENCE OF CHRONIC DISEASES ESPECIALLY CANCER

5.1.2 INTRODUCTION OF ADVANCED CT SIMULATORS

5.1.3 RISE IN AWARENESS FOR EARLY DIAGNOSIS AND TREATMENT

5.1.4 INCREASING USAGE OF CT SIMULATION IN RADIOTHERAPY AND INTERVENTIONAL TREATMENT

5.1.5 PARADIGM SHIFT TOWARDS LOW-DOSE RADIATION THERAPY

5.2 RESTRAINTS

5.2.1 HIGH COST OF CT SIMULATORS

5.2.2 LIMITATION OF CT SIMULATORS

5.2.3 INCREASING ADOPTION OF REFURBISHED IMAGING SYSTEM

5.3 OPPORTUNITIES

5.3.1 INCREASING HEALTHCARE EXPENDITURE AND INFRASTRUCTURE ACROSS THE WORLD

5.3.2 RISING DEMAND FOR MINIMALLY INVASIVE TECHNOLOGY

5.3.3 INCREASING DEMAND IN EMERGING ECONOMIES

5.4 CHALLENGES

5.4.1 STRICT REGULATIONS AND STANDARDS FOR THE APPROVAL AND COMMERCIALIZATION OF CT SIMULATORS

5.4.2 DEATH OF SKILLED PROFESSIONALS

5.4.3 ALTERNATIVE IMAGING MODALITIES POSING THREAT TO CT SIMULATORS

6 IMPACT OF COVID-19 ON GLOBAL CT SIMULATORS MARKET

6.1 IMPACT ON DEMAND

6.2 PRICE IMPACT

6.3 IMPACT ON SUPPLY CHAIN

6.4 STRATEGIC DECISIONS FOR MANUFACTURERS

6.5 CONCLUSION

7 GLOBAL CT SIMULATORS MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 LARGE BORE CT SIMULATORS

7.3 MULTI-SLICE CT SIMULATORS

8 GLOBAL CT SIMULATORS MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 3D CT SIMULATION

8.3 4D CT SIMULATION

9 GLOBAL CT SIMULATORS MARKET, BY MODALITY

9.1 OVERVIEW

9.2 STANDALONE

9.2.1 LARGE BORE CT SIMULATORS

9.2.2 MULTI-SLICE CT SIMULATORS

9.3 TABLETOP

9.3.1 LARGE BORE CT SIMULATORS

9.3.2 MULTI-SLICE CT SIMULATORS

10 GLOBAL CT SIMULATORS MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 IMAGE-GUIDED RADIATION THERAPY

10.2.1 LARGE BORE CT SIMULATORS

10.2.2 MULTI-SLICE CT SIMULATORS

10.3 THREE-DIMENSIONAL CONFORMAL RADIATION THERAPY

10.3.1 LARGE BORE CT SIMULATORS

10.3.2 MULTI-SLICE CT SIMULATORS

10.4 BRACHYTHERAPY

10.4.1 LARGE BORE CT SIMULATORS

10.4.2 MULTI-SLICE CT SIMULATORS

10.5 INTERVENTIONAL CARDIOLOGY PROCEDURE

10.5.1 LARGE BORE CT SIMULATORS

10.5.2 MULTI-SLICE CT SIMULATORS

10.6 OTHERS

10.6.1 LARGE BORE CT SIMULATORS

10.6.2 MULTI-SLICE CT SIMULATORS

11 GLOBAL CT SIMULATORS MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS

11.3 SPECIALTY CENTER

11.4 AMBULATORY SURGICAL CENTERS

11.5 OTHERS

12 GLOBAL CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT TENDER

12.3 RETAIL SALES

13 GLOBAL CT SIMULATORS MARKET, BY GEOGRAPHY

13.1 OVERVIEW

13.2 NORTH AMERICA

13.2.1 U.S.

13.2.2 CANADA

13.2.3 MEXICO

13.3 EUROPE

13.3.1 GERMANY

13.3.2 ITALY

13.3.3 U.K.

13.3.4 FRANCE

13.3.5 SPAIN

13.3.6 RUSSIA

13.3.7 NETHERLANDS

13.3.8 SWITZERLAND

13.3.9 REST OF EUROPE

13.4 ASIA-PACIFIC

13.4.1 CHINA

13.4.2 JAPAN

13.4.3 INDIA

13.4.4 AUSTRALIA

13.4.5 SOUTH KOREA

13.4.6 SINGAPORE

13.4.7 INDONESIA

13.4.8 REST OF ASIA-PACIFIC

13.5 SOUTH AMERICA

13.5.1 BRAZIL

13.5.2 ARGENTINA

13.5.3 REST OF SOUTH AMERICA

13.6 MIDDLE EAST AFRICA

13.6.1 SOUTH AFRICA

13.6.2 SAUDI ARABIA

13.6.3 U.A.E

13.6.4 REST OF MIDDLE EAST AND AFRICA

14 GLOBAL CT SIMULATORS MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: GLOBAL

14.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

14.3 COMPANY SHARE ANALYSIS: EUROPE

14.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILES

16.1 SIEMENS HEALTHCARE GMBH

16.1.1 COMPANY SNAPSHOT

16.1.3 REVENUE ANALYSIS

16.1.4 COMPANY SHARE ANALYSIS

16.1.5 PRODUCT PORTFOLIO

16.1.6 RECENT DEVELOPMENT

16.2 KONINKLIJKE PHILIPS N.V.

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENT

16.3 GE HEALTHCARE

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENT

16.4 CANON MEDICAL SYSTEMS CORPORATION (A SUBSIDIARY OF CANON INC.)

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 PRODUCT PORTFOLIO

16.4.5 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1 WELTWEITE KREBSINZIDENZ IM JAHR 2018

TABELLE 2 WELTWEITE KREBSINZIDENZ BEI MÄNNERN 2018

TABELLE 3 WELTWEITE KREBSINZIDENZ BEI FRAUEN IM JAHR 2018

TABELLE 4: GESUNDHEITSAUSGABEN IM ASIEN-PAZIFIK

TABELLE 5 BUNDESAUSGABEN UND STEUERAUSGABEN FÜR DAS GESUNDHEITSWESEN IM JAHR 2018

TABELLE 6 ZUSAMMENSETZUNG DER BUNDESAUSGABEN FÜR DAS GESUNDHEITSWESEN IN DEN USA

TABELLE 7 ALLGEMEINE UND MEDIZINISCHE INFLATIONSRATEN FÜR AUSGEWÄHLTE LÄNDER (IN %)

TABELLE 8: GLOBALER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (TAUSEND USD)

TABELLE 9: GLOBALER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 10: GLOBALER MARKT FÜR CT-SIMULATOREN MIT GROSSEM BOHRBOHRER, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 11 GLOBALER MEHRSCHICHT-CT-SIMULATOREN AUF DEM MARKT FÜR CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 12: GLOBALER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 13 GLOBALER MARKT FÜR 3D-CT-SIMULATION IN CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 14 GLOBALER MARKT FÜR 4D-CT-SIMULATION IN CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 15: GLOBALER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (TAUSEND USD)

TABELLE 16 GLOBALER MARKT FÜR STANDALONE-CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 17 GLOBALER MARKT FÜR STANDALONE-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (TAUSEND USD)

TABELLE 18 GLOBALER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 19 GLOBALER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 20 GLOBALER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 21 GLOBALER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 22 GLOBALER MARKT FÜR BILDGEFÜHRTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 23 GLOBALER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 24 GLOBALER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 25 GLOBALER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 26 GLOBALER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 27 GLOBALER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 28 GLOBALER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 29 WELTWEITER MARKT FÜR ANDERE CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 30 WELTWEITER MARKT FÜR ANDERE CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (TAUSEND USD)

TABELLE 31 GLOBALER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (TAUSEND USD)

TABELLE 32 WELTWEITER MARKT FÜR KRANKENHÄUSER IM CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 33 GLOBALES SPEZIALZENTRUM FÜR DEN MARKT FÜR CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 34: GLOBALE AMBULANTE CHIRURGISCHE ZENTREN AUF DEM MARKT FÜR CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 35: GLOBALER MARKT FÜR ANDERE CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 36: GLOBALER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (TAUSEND USD)

TABELLE 37 WELTWEITE DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 38 WELTWEITE EINZELHANDELSUMSATZ IM MARKT FÜR CT-SIMULATOREN, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 39 GLOBALER MARKT FÜR CT-SIMULATOREN, NACH GEOGRAFIE, 2018 – 2027 (TAUSEND USD)

TABELLE 40: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH LÄNDERN, 2018–2027 (IN TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 42: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 43: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 44: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 47: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 52: ANDERE ANBIETER IM MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 53: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 54: MARKT FÜR CT-SIMULATOREN IN NORDAMERIKA, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 55: US-MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 56 US-MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 57: US-MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 58: US-MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 59 US-MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 60: US-MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 61 US-MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 62 US-MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 63 US-MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 64 US-MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 65 – US-MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 66: ANDERE US-MARKTUNTERNEHMEN FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABLE 67 U.S. CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 68 U.S. CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 69 CANADA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 70 CANADA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 71 CANADA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 72 CANADA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 73 CANADA STANALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 74 CANADA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 75 CANADA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 76 CANADA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 77 CANADA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 78 CANADA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 79 CANADA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 80 CANADA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 81 CANADA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 82 CANADA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 83 MEXICO CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 84 MEXICO CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 85 MEXICO CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 86 MEXICO CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 87 MEXICO STANALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 88 MEXICO TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 89 MEXICO CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 90 MEXICO IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 91 MEXICO THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 92 MEXICO BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 93 MEXICO INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 94 MEXICO CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 95 MEXICO CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 96 EUROPE CT SIMULATORS MARKET, BY COUNTRY, 2018-2027 (USD THOUSANDS )

TABLE 97 EUROPE CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 98 EUROPE CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 99 EUROPE CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABELLE 100: EUROPÄISCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 101 EUROPÄISCHER MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 102 EUROPÄISCHER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 103 EUROPÄISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 104 – EUROPÄISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 105: EUROPÄISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 106 EUROPÄISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 107 EUROPÄISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 108 EUROPA, ANDERE ANBIETER IM MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 109 EUROPÄISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 110 EUROPÄISCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 111 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 112 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 113 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 114 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 115 DEUTSCHER MARKT FÜR STANALONE IM CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 116 DEUTSCHER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 117 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 118 DEUTSCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 119 DEUTSCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 120 DEUTSCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 121 DEUTSCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGISCHE VERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 122 DEUTSCHLANDS ANDERE ANBIETER IM MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 123 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 124 DEUTSCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 125: ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 126 ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 127: ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 128: ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 129 ITALIENISCHER MARKT FÜR STANALONE IM CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 130 – ITALIENISCHER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 131 ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 132 – ITALIENISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 133 – ITALIENISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 134 ITALIENISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 135 – ITALIENISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 136: ITALIEN – ANDERE ANBIETER AUF DEM MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 137: ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 138 ITALIENISCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 139 – BRITISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 140 MARKT FÜR CT-SIMULATOREN IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 141 – BRITISCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 142 MARKT FÜR CT-SIMULATOREN IN GROSSBRITANNIEN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 143 BRITISCHER MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 144 – BRITISCHER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 145: BRITISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 146 – BRITISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 147 BRITISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 148 BRITISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 149 BRITISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 150: ANDERE UNTERNEHMEN IM MARKT FÜR CT-SIMULATOREN IN GROSSBRITANNIEN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 151: BRITISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 152: BRITISCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 153: MARKT FÜR CT-SIMULATOREN IN FRANKREICH, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 154: MARKT FÜR CT-SIMULATOREN IN FRANKREICH, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 155: MARKT FÜR CT-SIMULATOREN IN FRANKREICH, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 156: MARKT FÜR CT-SIMULATOREN IN FRANKREICH, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 157: FRANKREICHS STANDALONE-MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 158: FRANKREICH – MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 159: MARKT FÜR CT-SIMULATOREN IN FRANKREICH, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 160 – FRANKREICH – MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 161 – FRANKREICH: MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 162: FRANKREICH: MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABLE 163 FRANCE INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 164 FRANCE OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 165 FRANCE CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 166 FRANCE CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 167 SPAIN CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 168 SPAIN CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 169 SPAIN CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 170 SPAIN CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 171 SPAIN STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 172 SPAIN TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 173 SPAIN CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 174 SPAIN IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 175 SPAIN THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 176 SPAIN BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 177 SPAIN INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 178 SPAIN OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 179 SPAIN CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 180 SPAIN CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 181 RUSSIA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 182 RUSSIA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 183 RUSSIA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 184 RUSSIA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 185 RUSSIA STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 186 RUSSIA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 187 RUSSIA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 188 RUSSIA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 189 RUSSIA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 190 RUSSIA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 191 RUSSIA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 192 RUSSIA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 193 RUSSIA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 194 RUSSIA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 195 NETHERLANDS CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 196 NETHERLANDS CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 197 NETHERLANDS CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 198 NETHERLANDS CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 199 NETHERLANDS STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 200 NETHERLANDS TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 201 NETHERLANDS CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 202 NETHERLANDS IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 203 NETHERLANDS THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 204 NETHERLANDS BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 205 NETHERLANDS INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 206 NETHERLANDS OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 207 NETHERLANDS CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 208 NETHERLANDS CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 209 SWITZERLAND CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 210 SWITZERLAND CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 211 SWITZERLAND CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 212 SWITZERLAND CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 213 SWITZERLAND STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 214 SWITZERLAND TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 215 SWITZERLAND CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 216 SWITZERLAND IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 217 SWITZERLAND THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 218 SWITZERLAND BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 219 SWITZERLAND INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 220 SWITZERLAND OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 221 SWITZERLAND CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 222 SWITZERLAND CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 223 REST OF EUROPE CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 224 REST OF EUROPE CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 225 ASIA-PACIFIC CT SIMULATORS MARKET, BY COUNTRY, 2018-2027 (USD THOUSANDS )

TABLE 226 ASIA-PACIFIC CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 227 ASIA-PACIFIC CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 228 ASIA-PACIFIC CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 229 ASIA-PACIFIC CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 230 ASIA-PACIFIC STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 231 ASIA-PACIFIC TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 232 ASIA-PACIFIC CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 233 ASIA-PACIFIC IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 234 ASIA-PACIFIC THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 235 ASIA-PACIFIC BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 236 ASIA-PACIFIC INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 237 ASIA-PACIFIC OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 238 ASIA-PACIFIC CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 239 ASIA-PACIFIC CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 240 CHINA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 241 CHINA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 242 CHINA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 243 CHINA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 244 CHINA STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 245 CHINA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 246 CHINA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 247 CHINA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 248 CHINA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 249 CHINA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 250 CHINA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 251 CHINA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 252 CHINA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 253 CHINA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 254 JAPAN CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 255 JAPAN CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 256 JAPAN CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 257 JAPAN CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 258 JAPAN STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 259 JAPAN TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 260 JAPAN CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 261 JAPAN IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 262 JAPAN THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 263 JAPAN BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 264 JAPAN INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 265 JAPAN OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 266 JAPAN CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 267 JAPAN CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 268 INDIA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 269 INDIA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 270 INDIA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 271 INDIA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 272 INDIA STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 273 INDIA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 274 INDIA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 275 INDIA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 276 INDIA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 277 INDIA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 278 INDIA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 279 INDIA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 280 INDIA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 281 INDIA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 282 AUSTRALIA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 283 AUSTRALIA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 284 AUSTRALIA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 285 AUSTRALIA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 286 AUSTRALIA STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 287 AUSTRALIA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 288 AUSTRALIA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 289 AUSTRALIA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 290 AUSTRALIA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 291 AUSTRALIA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 292 AUSTRALIA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 293 AUSTRALIA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 294 AUSTRALIA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 295 AUSTRALIA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 296 SOUTH KOREA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 297 SOUTH KOREA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 298 SOUTH KOREA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 299 SOUTH KOREA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 300 SOUTH KOREA STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 301 SOUTH KOREA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 302 SOUTH KOREA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 303 SOUTH KOREA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 304 SOUTH KOREA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 305 SOUTH KOREA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 306 SOUTH KOREA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 307 SOUTH KOREA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 308 SOUTH KOREA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)

TABLE 309 SOUTH KOREA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 310 SINGAPORE CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 311 SINGAPORE CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 312 SINGAPORE CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 313 SINGAPORE CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 314 SINGAPORE STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 315 SINGAPORE TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 316 SINGAPORE CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 317 SINGAPORE IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 318 SINGAPORE THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 319 SINGAPORE BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABELLE 320 MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN IN SINGAPUR, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 321 SINGAPUR, ANDERE UNTERNEHMEN AUF DEM MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 322 MARKT FÜR CT-SIMULATOREN IN SINGAPUR, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 323 MARKT FÜR CT-SIMULATOREN IN SINGAPUR, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 324 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 325 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 326 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 327 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 328 INDONESIENER STANDALONE-MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 329 INDONESISCHER MARKT FÜR TABLETOP-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 330 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 331 INDONESISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 332 INDONESISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 333 INDONESISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 334 INDONESISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 335 INDONESIEN, ANDERE UNTERNEHMEN AUF DEM MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 336 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 337 INDONESISCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 338 RESTLICHER MARKT FÜR CT-SIMULATOREN IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 339 RESTLICHER MARKT FÜR CT-SIMULATOREN IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 340 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH LÄNDERN, 2018–2027 (IN TAUSEND USD)

TABELLE 341 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 342 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 343 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 344 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 345 SÜDAMERIKANISCHER MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 346 SÜDAMERIKANISCHER MARKT FÜR TABLETOP-IN-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 347 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 348 SÜDAMERIKANISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 349 SÜDAMERIKANISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 350 SÜDAMERIKANISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 351 SÜDAMERIKANISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 352 SÜDAMERIKANISCHE ANDERE MARKTTEILNEHMER FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 353 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 354 SÜDAMERIKANISCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 355: BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 356 BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 357: BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 358: BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 359 BRASILIENISCHER MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABLE 360 BRASILIEN TABLETOP IM MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 361 BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 362 – BRASILIENISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 363 BRASILIENISCHER MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 364 BRASILIENISCHER MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 365 – BRASILIENISCHER MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 366 BRASILIEN, ANDERE MARKTTEILNEHMER FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 367: BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABELLE 368: BRASILIENISCHER MARKT FÜR CT-SIMULATOREN, NACH VERTRIEBSKANAL, 2018–2027 (IN TAUSEND USD)

TABELLE 369 ARGENTINISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (IN TAUSEND USD)

TABELLE 370 ARGENTINISCHER MARKT FÜR CT-SIMULATOREN, NACH PRODUKTTYP, 2018–2027 (EINHEITEN)

TABELLE 371 ARGENTINISCHER MARKT FÜR CT-SIMULATOREN, NACH TECHNOLOGIE, 2018–2027 (IN TAUSEND USD)

TABELLE 372 ARGENTINISCHER MARKT FÜR CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 373 ARGENTINISCHER MARKT FÜR STANALONE IN CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 374 ARGENTINIEN: MARKT FÜR TABLETOP-IN-CT-SIMULATOREN, NACH MODALITÄT, 2018–2027 (IN TAUSEND USD)

TABELLE 375 ARGENTINISCHER MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 376 – ARGENTINISCHER MARKT FÜR BILDGESTÜTZTE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 377 ARGENTINIEN: MARKT FÜR DREIDIMENSIONALE KONFORMALE STRAHLENTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 378 ARGENTINIEN – MARKT FÜR BRACHYTHERAPIE IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 379 – ARGENTINIEN: MARKT FÜR INTERVENTIONELLE KARDIOLOGIEVERFAHREN IN CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 380 ARGENTINIEN, ANDERE UNTERNEHMEN AUF DEM MARKT FÜR CT-SIMULATOREN, NACH ANWENDUNG, 2018–2027 (IN TAUSEND USD)

TABELLE 381 ARGENTINISCHER MARKT FÜR CT-SIMULATOREN, NACH ENDBENUTZER, 2018–2027 (IN TAUSEND USD)

TABLE 382 ARGENTINA CT SIMULATORS MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSANDS)

TABLE 383 REST OF SOUTH AMERICA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 384 REST OF SOUTH AMERICA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 385 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY COUNTRY, 2018-2027 (USD THOUSANDS )

TABLE 386 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD THOUSANDS )

TABLE 387 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS )

TABLE 388 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY TECHNOLOGY , 2018-2027 (USD THOUSANDS )

TABLE 389 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY MODALITY, 2018-2027 (USD THOUSANDS)

TABLE 390 MIDLLE EAST AFRICA STANDALONE IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS )

TABLE 391 MIDLLE EAST AFRICA TABLETOP IN CT SIMULATORS MARKET, BY MODALITY , 2018-2027 (USD THOUSANDS)

TABLE 392 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY APPLICATION, 2018-2027 (USD THOUSANDS)

TABLE 393 MIDLLE EAST AFRICA IMAGE GUIDED RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 394 MIDLLE EAST AFRICA THREE DIMENSIONAL CONFORMAL RADATION THERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 395 MIDLLE EAST AFRICA BRACHYTHERAPY IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS )

TABLE 396 MIDLLE EAST AFRICA INTERVENTIONAL CARDIOLOGY PROCEDURE IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 397 MIDLLE EAST AFRICA OTHERS IN CT SIMULATORS MARKET, BY APPLICATION , 2018-2027 (USD THOUSANDS)

TABLE 398 MIDLLE EAST AFRICA CT SIMULATORS MARKET, BY END USER , 2018-2027 (USD THOUSANDS)