Global Cubitainers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

120.79 Million

USD

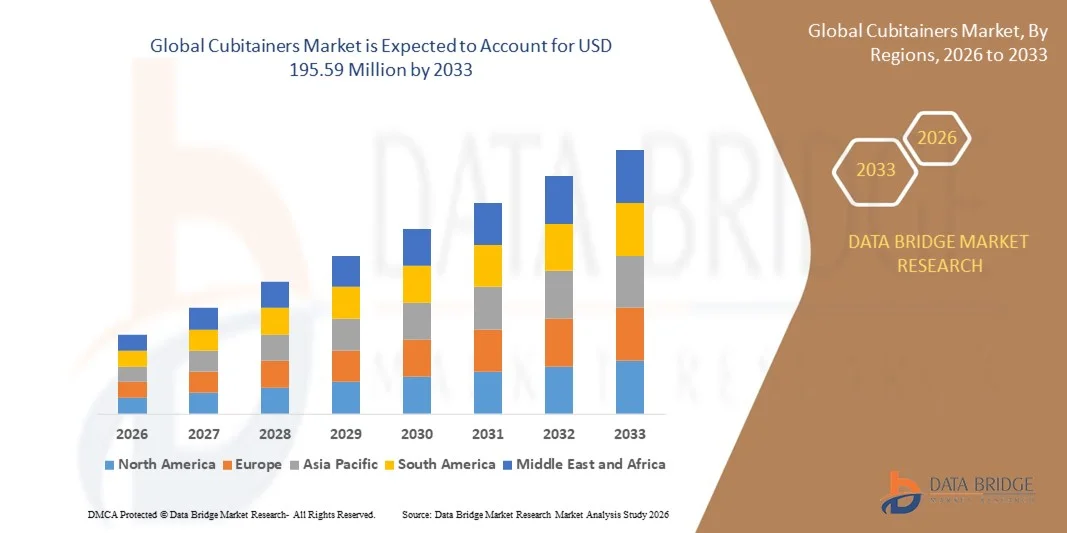

195.59 Million

2025

2033

USD

120.79 Million

USD

195.59 Million

2025

2033

| 2026 –2033 | |

| USD 120.79 Million | |

| USD 195.59 Million | |

| % | |

|

Marktsegmentierung für globale Cubitainer nach Fassungsvermögen (1 Liter, 3 Liter, 10 Liter, 16 Liter und 20 Liter), Material (Polyethylen niedriger Dichte [LDPE], lineares Polyethylen niedriger Dichte [LLDPE] und Polyethylen hoher Dichte [HDPE]) und Endverbraucher (Lebensmittel und Getränke, Pharmazeutika, Chemikalien und sonstige Industriegüter) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Cubitainer und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Cubitainer wurde im Jahr 2025 auf 120,79 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 195,59 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,21 % im Prognosezeitraum entspricht.

- Das Wirtschaftswachstum und die wachsende Mittelschicht mit steigendem verfügbaren Einkommen sind wichtige Faktoren für das Wachstum des Marktes für abgepackte Flüssignahrung. Die veränderten Essgewohnheiten mit einem verstärkten Fokus auf abgepackte Flüssignahrung und das gestiegene Pro-Kopf-Einkommen, das zu vermehrten Investitionen in alkoholische und Energy-Drinks führt, beschleunigen das Marktwachstum zusätzlich.

- Die steigende Nachfrage nach Verpackungslösungen aufgrund ihrer Recyclingfähigkeit und Wiederverwendbarkeit sowie die zunehmende Nachfrage nach flexiblen Verpackungslösungen für Flüssigkeiten beeinflussen den Markt für Cubitainer zusätzlich.

Was sind die wichtigsten Erkenntnisse aus dem Cubitainers-Markt?

- Die rasche Industrialisierung, die Zunahme von Einzelhandelsgeschäften, die steigende Nachfrage nach verpackten Lebensmitteln und Getränken sowie das Bevölkerungswachstum wirken sich positiv auf den Markt für Cubitainer aus. Darüber hinaus eröffnen Forschungs- und Entwicklungsaktivitäten sowie Produktinnovationen diesem Markt profitable Möglichkeiten.

- Probleme mit der Stabilität und Umweltbedenken dürften das Wachstum des Marktes für Cubitainer beeinträchtigen. Die negativen Auswirkungen von COVID-19 auf den Verpackungssektor werden den Markt für Cubitainer voraussichtlich ebenfalls vor Herausforderungen stellen.

- Der asiatisch-pazifische Raum dominierte den Markt für Cubitainer mit einem Umsatzanteil von 43,2 % im Jahr 2025, angetrieben durch ein starkes Wachstum in der Lebensmittel- und Getränkeproduktion, der chemischen Industrie, der Pharmaindustrie und der Verpackung von Industriegütern in China, Indien, Japan, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen, unterstützt durch das rasante Wachstum der pharmazeutischen, chemischen und Speziallebensmittelverpackungsindustrie in den USA und Kanada.

- Das 20-Liter-Segment dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2025, da es für die Handhabung großer Flüssigkeitsmengen in den Bereichen Chemikalien, Lebensmittelzutaten, Speiseöle, Laborreagenzien und pharmazeutische Lösungen weit verbreitet bevorzugt wird.

Berichtsumfang und Marktsegmentierung für Cubitainer

|

Attribute |

Wichtige Markteinblicke in Cubitainers |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Cubitainer?

Zunehmender Trend hin zu hocheffizienten, leichten und nachhaltigen Cubitainern

- Der Markt für Cubitainer verzeichnet eine starke Akzeptanz von leichten, faltbaren und platzsparenden Flüssigkeitsverpackungslösungen, die für Lebensmittelzutaten, Speiseöle, Industriechemikalien, Pharmazeutika und Spezialflüssigkeiten entwickelt wurden.

- Hersteller bringen hochbarrierefähige, umweltfreundliche und mehrschichtige LDPE-Behälter auf den Markt, die eine verbesserte Haltbarkeit, Durchstoßfestigkeit und kontaminationsfreie Abgabe für empfindliche und hochwertige Flüssigkeiten bieten.

- Die steigende Nachfrage nach kosteneffizienten, recycelbaren und transportoptimierten Verpackungen führt zu einem vermehrten Einsatz von Cubitainern bei Getränkeherstellern, Chemieunternehmen, Laboren und im Gesundheitswesen.

- Beispielsweise haben Unternehmen wie Thermo Fisher Scientific, Zacros, Changshun Plastic und Berlin Packaging ihre Cubitainer-Portfolios mit verbesserten Barriereeigenschaften, BPA-freien Designs, Präzisionsausgießern und UN-zertifizierten Varianten für gefährliche Flüssigkeiten aufgewertet.

- Der steigende Bedarf an effizienter Flüssigkeitshandhabung, sicherer Lagerung und reduziertem Verpackungsmüll beschleunigt den Wandel hin zu faltbaren, umweltfreundlichen Behälterlösungen.

- Da sich die Industrie hin zu nachhaltigen, kompakten und benutzerfreundlichen Flüssigkeitsverpackungen entwickelt, bleiben Cubitainer unverzichtbar für einen sicheren Transport, eine einfache Dosierung und eine optimierte Logistik.

Was sind die wichtigsten Triebkräfte des Cubitainer-Marktes?

- Steigende Nachfrage nach kostengünstigen, hygienischen und leichten Flüssigkeitsverpackungen für die Lebensmittelverarbeitung, Pharmazeutika, Laborreagenzien, Industriechemikalien und Haushaltsprodukte

- Beispielsweise haben führende Unternehmen wie Fujimori Kogyo, Thermo Fisher und Berlin Packaging in den Jahren 2024–2025 die Produktion von hochreinen LDPE-Cubitainern mit verbesserter Barrierewirkung, Stapelbarkeit und ergonomischen Dosierfunktionen erweitert.

- Die zunehmende Verbreitung von Großverpackungssystemen für Flüssigkeiten in den Bereichen Lebensmittel und Getränke, chemische Industrie, Kosmetik, Agrochemikalien und Gesundheitswesen treibt den Markt in den USA, Europa und im asiatisch-pazifischen Raum an.

- Fortschritte bei der Mehrschichtextrusion, der Behältersterilisation, manipulationssicheren Verschlüssen und recycelbaren Materialien haben die Leistungs-, Konformitäts- und Nachhaltigkeitsstandards gestärkt.

- Der zunehmende Einsatz von Flüssigkeiten in pharmazeutischer Qualität, hochreinen Chemikalien und Spezialformulierungen führt zu einer steigenden Nachfrage nach UN-zugelassenen, kontaminationsfreien und transportsicheren Behältern.

- Unterstützt durch die Ausweitung der industriellen Verarbeitung, die Optimierung der Logistik und die Vorgaben zur Nachhaltigkeit, ist der Markt für Cubitainer für ein starkes langfristiges Wachstum positioniert.

Welcher Faktor beeinträchtigt das Wachstum des Cubitainer-Marktes?

- Die hohen Kosten für hochwertige, mehrschichtige und pharmazeutische Verpackungsbehälter schränken deren Akzeptanz bei kleinen Herstellern und lokalen Verpackungsanwendern ein.

- Beispielsweise führten im Zeitraum 2024–2025 Preisschwankungen bei Polyethylen, Harzknappheit und höhere Logistikkosten zu erhöhten Produktionskosten für mehrere globale Verpackungsunternehmen.

- Die Komplexität bei der Gewährleistung von Sterilität, chemischer Kompatibilität und Einhaltung gesetzlicher Vorschriften für Anwendungen in der Lebensmittel-, Pharma- und Gefahrstoffindustrie erhöht den Bedarf an strenger Qualitätskontrolle.

- Das geringe Bewusstsein in Schwellenländern für die Eigenschaften von Cubitainern, die sichere Handhabung von Flüssigkeiten und die Vorteile bei der Lagerung verlangsamt deren Akzeptanz im Vergleich zu herkömmlichen starren Behältern.

- Der Wettbewerb durch Kunststofffässer, HDPE-Flaschen, Bag-in-Box-Systeme und starre IBCs (Intermediate Bulk Container) erzeugt Preisdruck und verringert die Produktdifferenzierung.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf kostenoptimierte Designs, nachhaltige Materialien, globale Vertriebsnetze und verbesserte Produktzertifizierungen, um eine breitere Marktakzeptanz von Cubitainern zu fördern.

Wie ist der Markt für Cubitainer segmentiert?

Der Markt ist nach Kapazität, Material und Endnutzer segmentiert .

- Nach Kapazität

Basierend auf dem Fassungsvermögen ist der Markt für Cubitainer in 1-Liter-, 3-Liter-, 10-Liter-, 16-Liter- und 20-Liter-Behälter unterteilt. Das 20-Liter-Segment dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2025, da es für die Handhabung großer Flüssigkeitsmengen in Bereichen wie Chemikalien, Lebensmittelzutaten, Speiseöle, Laborreagenzien und pharmazeutische Lösungen weit verbreitet ist. Sein hohes Lagervolumen, die reduzierten Transportkosten pro Einheit, die faltbare Struktur und das effiziente, würfelförmige Design machen es zur wirtschaftlichsten Option für industrielle Anwendungen. Die zunehmende Verwendung von 20-Liter-Cubitainern für Exportverpackungen, hochreine Chemikalien und die Lagerung steriler Flüssigkeiten stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der 10-Liter-Behälter wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kompakten, leicht zu transportierenden Behältern in Laboren, bei Probenahmen, in der Lebensmittelverarbeitung und bei der Handhabung kleiner Chemikalienmengen. Die einfache Handhabung, das geringere Auslaufrisiko und die Eignung für hochwertige Flüssigkeiten fördern die rasche Verbreitung in der Fertigungsindustrie und im Gesundheitswesen.

- Nach Material

Basierend auf dem Material ist der Markt für Cubitainer in Polyethylen niedriger Dichte (LDPE), lineares Polyethylen niedriger Dichte (LLDPE) und Polyethylen hoher Dichte (HDPE) unterteilt. Das LDPE-Segment dominierte den Markt mit einem Anteil von 57,6 % im Jahr 2025. Dies ist auf die überlegene Flexibilität, Schlagfestigkeit, das geringe Gewicht und die Kompatibilität mit Anwendungen in der Lebensmittel-, Pharma- und Chemieindustrie zurückzuführen. LDPE-Cubitainer lassen sich hervorragend zusammenfalten und eignen sich daher ideal für die effiziente Lagerung, die Reduzierung des Lagerplatzbedarfs und die kontaminationsfreie Entnahme. Ihre Eignung für die Sterilisation, die einfache Formbarkeit und die hohe chemische Beständigkeit stärken die Marktführerschaft dieses Segments auf den globalen Märkten zusätzlich.

Das LLDPE-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, gestützt durch die steigende Nachfrage nach verbesserter Zugfestigkeit, Durchstoßfestigkeit und Haltbarkeit. LLDPE-basierte Behälter gewinnen in den Bereichen Industriechemikalien, Lösungsmittel, Agrarprodukte und Spezialflüssigkeiten zunehmend an Bedeutung, da sie unter anspruchsvollen Handhabungsbedingungen eine bessere Leistung erbringen und beim Langstreckentransport eine höhere strukturelle Stabilität aufweisen.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Cubitainer in die Segmente Lebensmittel & Getränke, Pharmazeutika, Chemikalien und Sonstige Industriegüter unterteilt. Das Segment Chemikalien dominierte den Markt mit einem Anteil von 44,8 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung von Cubitainern für Säuren, Lösungsmittel, Laborreagenzien, Reinigungsmittel, Agrochemikalien und hochreine chemische Formulierungen zurückzuführen. Dank ihrer faltbaren Bauweise, des reduzierten Kontaminationsrisikos, der UN-zertifizierten Varianten und der kostengünstigen Großverpackung eignen sie sich ideal für die Lagerung und den Transport von Chemikalien. Das Segment profitiert von der steigenden Industrieproduktion, zunehmenden Exportaktivitäten und den verschärften Sicherheitsvorschriften für den Umgang mit gefährlichen Flüssigkeiten.

Das Segment Pharmazeutika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, unterstützt durch den zunehmenden Einsatz von Cubitainern für sterile Flüssigkeiten, Wirkstoffe, Kulturmedien, Pufferlösungen und Diagnostika. Der wachsende Fokus auf aseptische Verpackung, hygienische Dosierung und auslaufsichere Transportlösungen treibt die Akzeptanz in biopharmazeutischen Einrichtungen, Krankenhäusern, Laboren und klinischen Produktionsumgebungen voran.

Welche Region hält den größten Anteil am Markt für Cubitainer?

- Der asiatisch-pazifische Raum dominierte den Markt für Cubitainer mit einem Umsatzanteil von 43,2 % im Jahr 2025, angetrieben durch ein starkes Wachstum in der Lebensmittel- und Getränkeproduktion, der chemischen Industrie, der Pharmaindustrie und der Verpackung von Industriegütern in China, Indien, Japan, Südkorea und Südostasien.

- Der rasche Ausbau der Produktionsinfrastruktur, die steigende Nachfrage nach Lösungen für den Umgang mit großen Flüssigkeitsmengen und die zunehmende Verwendung leichter, faltbarer und nachhaltiger Behälter stärken die Marktführerschaft. Die Massenproduktion von Speiseölen, Sirupen, Reinigungschemikalien und Laborreagenzien beschleunigt die Nachfrage nach platz- und kosteneffizienten Flüssigkeitsverpackungen zusätzlich.

- Führende Unternehmen im asiatisch-pazifischen Raum bringen mehrschichtige, hochdichte und recycelbare Behälter mit Originalitätsverschlüssen, verbesserter chemischer Beständigkeit und stapelbarer Bauweise auf den Markt und stärken so den technologischen Vorsprung der Region. Kontinuierliche Investitionen in nachhaltige Verpackungen, industrielle Automatisierung und Kühlkettenlogistik treiben das langfristige Marktwachstum voran.

- Starke Fertigungskapazitäten, günstige Regierungsinitiativen und expandierende Industriecluster festigen die regionale Marktführerschaft.

Einblick in den chinesischen Markt für Küchenschränke

China ist der größte Lieferant im asiatisch-pazifischen Raum. Dies ist auf seine weltweit führenden Produktionskapazitäten in der Chemie-, Pharma- und Lebensmittelindustrie sowie auf die starke staatliche Förderung nachhaltiger Verpackungen und industrieller Standards zurückzuführen. Die zunehmende Verwendung von Großbehältern für flüssige Chemikalien, Speiseöle, Sirupe und Laborreagenzien steigert die Nachfrage nach mehrschichtigen Behältern aus LDPE, LLDPE und HDPE. Effiziente lokale Produktion und wettbewerbsfähige Preise fördern die Akzeptanz im Inland und im Export und sichern Chinas führende Position auf dem regionalen Markt.

Einblick in den japanischen Markt für Küchenschränke

Japan verzeichnet ein stetiges Wachstum, gestützt durch fortschrittliche Lebensmittelverarbeitung, pharmazeutische Produktion und chemische Industrie. Der starke Fokus auf hochwertige Verpackungen, chemische Beständigkeit und kontaminationsfreie Lösungen fördert die Akzeptanz von Premium-Cubitainern. Der steigende Bedarf an hygienischer Flüssigkeitshandhabung, platzsparender Lagerung und nachhaltigen Verpackungen stärkt das langfristige Marktwachstum.

Einblick in den indischen Markt für Küchenschränke

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben durch die expandierende Lebensmittel- und Getränkeproduktion, die pharmazeutische Industrie und die chemische Verarbeitung. Steigende Startup-Aktivitäten und staatlich geförderte Produktionsinitiativen erhöhen die Nachfrage nach leichten, faltbaren Behältern. Der wachsende Bedarf an Großverpackungen für Flüssigkeiten, Chemikalienlagerung und sicherem Transport beschleunigt die Marktdurchdringung.

Einblick in den südkoreanischen Markt für Küchenschränke

Südkorea leistet aufgrund der hohen Nachfrage nach Verpackungen für Chemikalien, Pharmazeutika und Speziallebensmittel einen bedeutenden Beitrag. Platzsparende, recycelbare und chemikalienbeständige Behälter werden in Laboren, Industrieanlagen und Lebensmittel- und Getränkeherstellern immer häufiger eingesetzt. Technologische Innovationen, eine hohe Produktionskapazität und der Fokus auf nachhaltige Verpackungen fördern ein stetiges Marktwachstum.

Markt für Küchenbehälter in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch das rasante Wachstum der pharmazeutischen, chemischen und Lebensmittelverpackungsindustrie in den USA und Kanada. Die zunehmende Verwendung umweltfreundlicher, faltbarer Behälter in Laboren, Krankenhäusern, Chemieanlagen und der Lebensmittel- und Getränkeindustrie treibt die Nachfrage an. Investitionen in nachhaltige Verpackungslösungen, die Einhaltung gesetzlicher Vorschriften und Systeme für den Umgang mit großen Flüssigkeitsmengen beschleunigen die Marktexpansion in der gesamten Region.

Welche sind die führenden Unternehmen auf dem Markt für Cubitainer?

Die Branche der Transportboxen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Changshun Plastic Co. Ltd. (China)

- Fujimori KOGYO CO., LTD. (Japan)

- Zacros America (USA)

- ChangZhou HengQi Plastics Co., Ltd (China)

- The Cary Company (USA)

- Changzhou Sanjie Plastic Products Co., Ltd (China)

- RPC Promens (Niederlande)

- Die Koizumi Jute Mills Ltd. (Japan)

- Thermo Fisher Scientific Inc. (USA)

- Quality Environmental Containers, Inc. (USA)

- Berlin Packaging (USA)

- Avantor, Inc. (USA)

- Cole-Parmer Instrument Company, LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Cubitainer?

- Im März 2024 veräußerte The Cary Company im Rahmen einer strategischen Umstrukturierung ihr Rohstoff- und Spezialchemikalien-Vertriebsgeschäft, um sich stärker auf Behälter und Verpackungen zu konzentrieren. Der Geschäftsbereich wurde an die Maroon Group LLC, ein Tochterunternehmen von Barentz International, verkauft. Dieser Schritt stärkt die Ausrichtung von The Cary Company auf wachstumsstarke Verpackungslösungen.

- Im März 2024 führte Repsol Schmierstoffbehälter ein, die zu 60 % aus mechanisch recyceltem Post-Consumer-Kunststoff bestehen. Diese Behälter gehören zur Repsol Reciclex-Produktreihe nachhaltiger Polyolefine, eignen sich für alle 1-Liter-, 4-Liter- und 5-Liter-Schmierstoffbehälter und sind in fünf Farben für verschiedene Produktlinien erhältlich. Mit dieser Produkteinführung unterstreicht Repsol sein Engagement für nachhaltige Verpackungsinnovationen.

- Im Februar 2024 gab Zacros America, Inc. die Verfügbarkeit seiner innovativen, nicht-interaktiven Folien (NIf) in Nord- und Südamerika bekannt. Die Folien sind für Verpackungsanwendungen in der Pharma-, Medizin- und Kosmetikbranche konzipiert. Damit baut Zacros seine Präsenz in stark nachgefragten Verpackungsmärkten weiter aus.

- Im Februar 2024 entwickelte die Faerch Group eine neue Serie von wiederverwertbaren Trinkbechern für unterwegs, die mindestens 30 % recyceltes Material enthalten. Diese Initiative unterstreicht das Engagement von Faerch für umweltfreundliche und nachhaltige Verpackungslösungen.

- Im Januar 2024 erwarb Cole-Parmer die ZeptoMetrix Corporation und erweiterte damit sein Portfolio an Qualitätskontrollen und Referenzstandards. Dies festigte Cole-Parmers Position als führender Anbieter von Spezialchemikalien und Reagenzien für die Life-Sciences-Forschung und Diagnostik. Die Akquisition stärkt Cole-Parmers Wettbewerbsposition im Life-Sciences-Sektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.