Global Custom Healthcare Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.42 Billion

USD

43.68 Billion

2025

2033

USD

18.42 Billion

USD

43.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 43.68 Billion | |

| % | |

|

Global Custom Healthcare Software Market, Nach Softwaretyp (Electronic Health Records (EHR) & Electronic Medical Records (EMR), Hospital Information Systems (HIS), Practice Management Software, Revenue Cycle Management (RCM), Telehealth & Telemedizin Software, Healthcare Analytics Software, Patientenbindung Software, Labor Information Management Systems (LIMS), Deployment Mode (Cloud-Based, On-Premises, Analytics Industrietrends und Prognosen bis 2033

Übersicht über den Markt für Gesundheitswesen

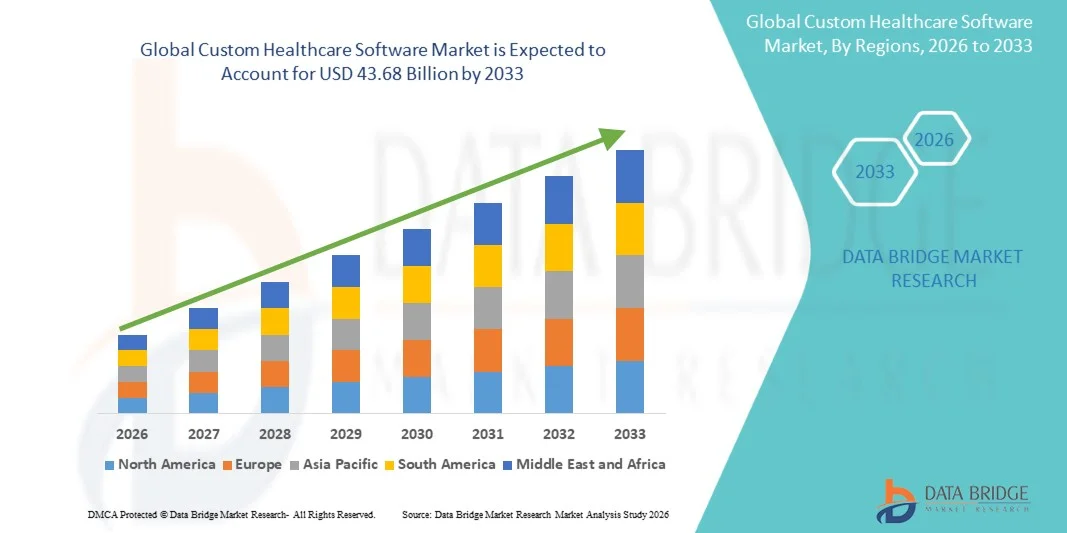

Wie bei Data Bridge Market Research Analyse Der kundenspezifische Gesundheitssoftwaremarkt wurde bei18,42 Milliarden USD im Jahr 2025und wird zu erreichen43,68 Milliarden USD bis 2033, in einemCAGR von 11,40% von 2026 bis 2033. Der Markt erlebt ein erhebliches Wachstum, das durch die zunehmende Digitalisierung von Gesundheitssystemen, die steigende Nachfrage nach personalisierten Gesundheitslösungen und die wachsende Notwendigkeit einer effizienten Verwaltung von klinischen, administrativen und patientenbezogenen Daten verursacht wird.

Die schnelle Einführung von elektronischen Gesundheitsdaten (EHR), Tele-Gesundheitsplattformen, Remote-Patienten-Monitoring-Systemen und Analyselösungen im Gesundheitswesen ermutigt Gesundheitsanbieter, in maßgeschneiderte Software auf ihre betrieblichen Anforderungen zu investieren. Darüber hinaus erhöhen sich die regulatorischen Compliance-Standards, der zunehmende Fokus auf Interoperabilität und die Notwendigkeit eines verstärkten Patientenengagements die Nachfrage nach kundenspezifischer Gesundheitssoftware in Krankenhäusern, Kliniken, Diagnostikzentren und Gesundheitswesen Payer Organisationen. Diese Lösungen bieten eine verbesserte Workflow-Effizienz, Datensicherheit, Skalierbarkeit und eine nahtlose Integration mit vorhandener Gesundheitsinfrastruktur, was sie zu einem wesentlichen Bestandteil moderner Gesundheits-Transformationsinitiativen weltweit macht.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 18.42 Milliarden

- Voraussichtlicher Marktwert (2033): USD 43,68 Milliarden

- Prognose CAGR (2026–2033): 11,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den kundenspezifischen Healthcare-Softwaremarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch weit verbreitete IT-Adoption im Gesundheitswesen, starke digitale Gesundheitsinvestitionen und die Präsenz führender Softwareentwickler und Gesundheitsdienstleister.

- Das Segment Electronic Health Records (EHR) & Electronic Medical Records (EMR) führte den Markt mit einem Anteil von 31,84% im Jahr 2025 durch steigende regulatorische Anforderungen an die digitale Datenerfassung und die weit verbreitete Einführung von Gesundheitsinformationstechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,1% von 2026 bis 2033 sein, die durch die Ausweitung der Digitalisierungsinitiativen im Gesundheitswesen, die Erhöhung der Ausgaben für die Gesundheitsversorgung und die zunehmende Einführung von maßgeschneiderten Softwarelösungen in ganz China, Indien und Südostasien gefördert wird.

- Telehealth & Telemedicine Software ist der am schnellsten wachsende Softwaretyp, der eine CAGR von 9,4% registriert, was die Nachfrage nach virtuellen Gesundheitsdiensten und Remote-Patienten-Einbindung widerspiegelt.

- Das Segment Cloud-Based dominierte die Einsatzartkategorie mit einem Umsatzanteil von 44,83% im Jahr 2025, was durch seine Skalierbarkeit, Flexibilität und Wirtschaftlichkeit führte.

- Klinisches Management entfiel auf 28,76% des Marktes, bevorzugt durch die zunehmende Notwendigkeit einer effizienten Gesundheitsversorgung und Workflow-Optimierung.

- Das Segment Healthcare Analytics & Reporting ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 9,0%, der durch die Nachfrage nach datengesteuerten Entscheidungsfindungen getrieben wird, ermutigt Gesundheitsorganisationen, in fortschrittliche Analyselösungen zu investieren

Report Scope und Custom Healthcare Software Marktsegmentierung

|

Attribute |

Individuelle Gesundheitssoftware SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Das Unternehmen(US) ·Epic Systems Corporation(US) ·Veradigm LLC(US) ·athenahealth, Inc.(US) ·eClinicalWorks LLC(US) · NextGen Healthcare, Inc. (USA) · Greenway Health, LLC (USA) · Medizinische Informationstechnologie, Inc. (USA) · NXGN Management, LLC (USA) · AdvancedMD, Inc. (USA) · Intersystems Corporation (US) · Dedalus Gruppe (Italien) · CompuGroup Medical SE & Co. KGaA (Deutschland) · TPP (U.K.) · Sectra AB (Schweden) · Altera Digital Health Inc. (USA) · WellSky Corporation (USA) · TELUS Gesundheit (Kanada) · Cegedim SA (Frankreich) · Cambio Healthcare Systems AB (Schweden) |

|

Marktmöglichkeiten |

· wachsende Nachfrage nach interoperablen Gesundheitsökosystemen · Die rasche Expansion von AI-getriebener klinischer Entscheidungsunterstützung und prädiktiver Analytik · Erhöhung der Einführung von wertebasierten Pflegemodellen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Bereich der Gesundheitssoftware

Trend: Wachsende Annahme von personalisierten und patientenzentrierten digitalen Gesundheitslösungen

Healthcare-Anbieter übernehmen zunehmend kundenspezifische Gesundheitssoftware, um personalisierte Patientenerfahrungen zu liefern, klinische Arbeitsabläufe zu optimieren und die Pflegekoordination über mehrere Berührungspunkte zu verbessern. Die Integration von künstlicher Intelligenz, prädiktiver Analytik und Patientenverlobungstools ermöglicht Gesundheitsorganisationen, Behandlungspläne zu planen, administrative Prozesse zu automatisieren und die klinische Entscheidungsfindung zu verbessern. Krankenhäuser, Spezialkliniken und Gesundheitsnetzwerke nutzen ebenfalls maßgeschneiderte Plattformen, um einzigartige betriebliche Anforderungen anzugehen, während Cloud Computing- und mobile Gesundheitstechnologien vernetzte Ökosysteme schaffen, die eine kontinuierliche Patientenüberwachung und einen zeitnahen Zugang zu Gesundheitsinformationen unterstützen.

So erweiterte Oracle Health im März 2025 seine Gesundheitswesen-Technologie-Fähigkeiten mit verbesserten klinischen Workflow-Lösungen, die eine personalisierte und datengesteuerte Patientenversorgung unterstützen.

Individuelle Healthcare Software Marktdynamik

Schlüsselmarkttreiber: Erhöhung der digitalen Transformation über Gesundheitsorganisationen

Die rasante digitale Transformation von Gesundheitssystemen und die zunehmende Einführung von elektronischen Gesundheitsdaten, Tele-Gesundheitsplattformen und Datenanalyselösungen haben erhebliche Nachfrage nach kundenspezifischer Gesundheitssoftware geschaffen, die organisatorische Anforderungen erfüllen kann. Krankenhäuser, Healthcare-Anbieter und Payer-Organisationen setzen maßgeschneiderte Software als Kernkomponente ihrer digitalen Strategie ein, verbessern die betriebliche Effizienz, stärken das Patientenengagement und gewährleisten die Einhaltung der sich entwickelnden Gesundheitsvorschriften und ermöglichen eine nahtlose Interoperabilität in verschiedenen Gesundheitsumgebungen.

So hat Epic Systems Corporation im Februar 2025 neue Interoperabilitäts- und KI-getriebene Gesundheitsmanagementverbesserungen eingeführt, die es Anbietern ermöglichen, den Datenaustausch und die Koordinierung der Patientenversorgung in integrierten Gesundheitsnetzwerken zu verbessern.

Key Restraint/Challenge: Hohe Entwicklungs- und Integrationskosten von Custom Healthcare Software

Ein wesentlicher Rückhalt auf dem globalen kundenspezifischen Healthcare-Softwaremarkt ist die hohe Investition, die für Softwareentwicklung, Systemintegration und laufende Wartung erforderlich ist. Moderne Gesundheitsplattformen umfassen fortschrittliche Analytik, Cybersicherheitsrahmen, Interoperabilitätsstandards und regulatorische Compliance-Funktionen, erfordern erhebliche Ausgaben für Entwicklung, Bereitstellung und kontinuierliche Upgrades. Die Gesamtkosten des Eigentums erstrecken sich auf die Schulung der Mitarbeiter, die Modernisierung der Infrastruktur und die technische Unterstützung, wodurch die Adoption anspruchsvoll für kleinere Gesundheitseinrichtungen, unabhängige Kliniken und ressourcenschonende Organisationen ist.

So verzögerten im Januar 2025 mehrere regionale Gesundheitsdienstleister in ganz Nordamerika aufgrund steigender Implementierungskosten und Integrationskomplexitäten im Zusammenhang mit alten Gesundheitssystemen große Initiativen zur Softwaremodernisierung.

Key Market Opportunity: Erweiterung von AI-Driven Healthcare Analytics und klinische Entscheidungsunterstützung

Die Integration von künstlicher Intelligenz in kundenspezifische Gesundheitssoftware bietet eine bedeutende Marktchance. KI-fähige Plattformen können prädiktive Analysen liefern, klinische Dokumentationen automatisieren, Diagnosegenauigkeit verbessern und personalisierte Behandlungsempfehlungen unterstützen. Die Entwicklung von Cloud-native Healthcare-Anwendungen und interoperablen digitalen Gesundheitsökosystemen erweitert den Zugang zu fortschrittlichen Gesundheitstechnologien und schafft Wachstumsmöglichkeiten in Krankenhäusern, Kliniken und aufstrebenden Gesundheitsmärkten in ganz Asien-Pazifik, Lateinamerika und im Nahen Osten.

So erweiterte Microsoft Cloud for Healthcare im April 2025 seine Fähigkeiten im Bereich der KI-Gesundheit, um erweiterte klinische Erkenntnisse, das Pflegemanagement und datengesteuerte Entscheidungsfindung in Gesundheitsorganisationen zu unterstützen.

Benutzerdefinierte Gesundheitssoftware Markt Scope

Der benutzerdefinierte Healthcare Software-Markt wird auf Basis von Software-Typ, Bereitstellungsmodus, Anwendung und Endbenutzer segmentiert.

- Nach Softwaretyp

Auf Basis des Software-Typs wird der benutzerdefinierte Gesundheitssoftware-Markt in elektronische Health Records (EHR) & Electronic Medical Records (EMR), Hospital Information Systems (HIS), Practice Management Software, Revenue Cycle Management (RCM), Telehealth & Telemedizin Software, Healthcare Analytics Software, Patientenbindung Software, Labor Information Management Systems (LIMS) und Pharmacy Management Software segmentiert. Das Segment Electronic Health Records (EHR) & Electronic Medical Records (EMR) dominierte den Markt mit einem Anteil von 31,84% im Jahr 2025, der durch steigende regulatorische Anforderungen an die digitale Datenerfassung und die weit verbreitete Einführung von Gesundheitsinformationstechnologien getrieben wurde. Healthcare-Anbieter verlassen sich auf maßgeschneiderte EHR- und EMR-Plattformen, um das Patientendatenmanagement zu verbessern, klinische Arbeitsabläufe zu optimieren und die Pflegekoordination zu verbessern. Diese Lösungen ermöglichen einen zeitnahen Zugang zu Patienteninformationen über mehrere Abteilungen und Einrichtungen. Die wachsende Nachfrage nach Interoperabilität und dem sicheren Austausch von Gesundheitsinformationen unterstützt die Annahme. Kontinuierliche Investitionen in die Digitalisierungsinitiativen im Gesundheitswesen verstärken die Marktdurchdringung. Ihre zentrale Rolle in der modernen Gesundheitsinfrastruktur verstärkt die Segmentherrschaft weltweit.

Das Segment Telehealth & Telemedicine Software wird mit einem CAGR von 9,4% von 2026 bis 2033 das schnellste Wachstum registrieren, das von der steigenden Nachfrage nach virtuellen Gesundheitsdiensten und dem Remote-Patienten-Einsatz angetrieben wird. Healthcare-Organisationen investieren in maßgeschneiderte Telegesundheitsplattformen, um die Zugänglichkeit zu verbessern und die Versorgungskosten zu senken. Diese Lösungen unterstützen Videokonsultationen, Fernüberwachung und digitale Pflegekoordination. Vorteile in Cloud Computing, mobilen Gesundheitsanwendungen und angeschlossenen medizinischen Geräten verbessern die Funktionalität und Benutzererfahrung. Die zunehmende Akzeptanz der virtuellen Gesundheitsversorgung bei Patienten und Anbietern beschleunigt die Adoption. Die Ausweitung des Gesundheitszugangs in unterbewahrten und ländlichen Regionen trägt weiter zum Segmentwachstum bei.

- Durch Einsatzmodus

Auf Basis des Bereitstellungsmodus wird der benutzerdefinierte Healthcare-Software-Markt in Cloud-basierte, On-Premises und Hybride segmentiert. Das Segment Cloud-Based entfiel auf den größten Marktanteil von 44,83% im Jahr 2025 aufgrund seiner Skalierbarkeit, Flexibilität und Wirtschaftlichkeit. Healthcare-Organisationen bevorzugen aufgrund geringerer Infrastrukturanforderungen und vereinfachter Wartung zunehmend Cloud-basierte Sonderlösungen. Diese Plattformen ermöglichen einen nahtlosen Datenzugriff über mehrere Standorte und unterstützen Remote Healthcare-Liefermodelle. Die zunehmende Übernahme von Software-as-a-Service-Lösungen (SaaS) verstärkt die Nachfrage. Verbesserte Cybersicherheitsmaßnahmen und Compliance-Funktionen verbessern das Vertrauen in Cloud-Bereitstellungen. Die Fähigkeit, Updates schnell zu implementieren und neue Technologien zu integrieren, unterstützt weiterhin die Segmentführung.

Das Hybrid-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033, angetrieben durch die Notwendigkeit, Sicherheit, Compliance und operative Flexibilität. Hybrid-Bereitstellungsmodelle ermöglichen es Gesundheitsorganisationen, sensible Patienteninformationen vor Ort zu erhalten und Cloud-Ressourcen für Skalierbarkeit und Zusammenarbeit zu nutzen. Dieser Ansatz unterstützt die allmähliche digitale Transformation, ohne die bestehende Infrastruktur zu stören. Die zunehmenden Bedenken hinsichtlich der Privatsphäre und der Einhaltung der Vorschriften sind ermutigend. Healthcare-Anbieter nutzen auch Hybrid-Systeme, um Leistungsfähigkeit und Katastrophenwiederherstellung zu optimieren. Die wachsende Nachfrage nach maßgeschneiderten und interoperablen Gesundheitsökosystemen beschleunigt die Markterweiterung.

- Anwendung

Auf Basis der Anwendung wird der kundenspezifische Gesundheitssoftware-Markt in das klinische Management, das Patientenmanagement, die Telegesundheit & Remote-Patientenüberwachung, das Abrechnungs- & Umsatz-Zyklus-Management, Healthcare Analytics & Reporting, Inventar & Supply Chain Management, Compliance & regulatorische Management und andere Anwendungen segmentiert. Das Segment Clinical Management dominierte den Markt mit einem Anteil von 28,76% im Jahr 2025, der durch den zunehmenden Bedarf an effizienter Gesundheitsversorgung und Workflow-Optimierung getrieben wurde. Individuelle klinische Management-Software hilft Gesundheitsdienstleistern, die Dokumentation, Behandlungsplanung und Patientenversorgungs-Koordination zu automatisieren. Diese Lösungen verbessern die klinische Entscheidungsfindung durch Echtzeit-Zugriff auf Patienteninformationen und evidenzbasierte Erkenntnisse. Krankenhäuser und Gesundheitssysteme investieren weiterhin stark in kundenspezifische klinische Plattformen, um die Ergebnisse und betriebliche Effizienz zu verbessern. Die zunehmende Patientenmenge und die zunehmende Komplexität der Gesundheitsdienste unterstützen die Adoption weiter. Das Segment ist weiterhin kritisch für digitale Transformationsinitiativen im Gesundheitswesen weltweit.

Das Segment Healthcare Analytics & Reporting ist das am schnellsten wachsende Anwendungssegment bei einem CAGR von 9,0 % von 2026 bis 2033. Die steigende Nachfrage nach datengetriebenen Entscheidungsfindungen ermutigt Gesundheitsorganisationen, in fortschrittliche Analyselösungen zu investieren. Diese Plattformen ermöglichen vorausschauende Modellierung, Bevölkerungsgesundheitsmanagement und Leistungsüberwachung. Künstliche Intelligenz und maschinelle Lerntechnologien verbessern die analytischen Fähigkeiten deutlich. Healthcare-Anbieter nutzen zunehmend Analysen, um die Ressourcenzuweisung zu verbessern, Kosten zu senken und die Patientenergebnisse zu verbessern. Die zunehmende Bedeutung von wertbasierten Pflegemodellen wird die Nachfrage weiter beschleunigen. Das kontinuierliche Wachstum der Datenmengen im Gesundheitswesen schafft erhebliche Expansionsmöglichkeiten.

- Mit dem Endbenutzer

Auf der Basis des Endbenutzers wird der benutzerdefinierte Gesundheitssoftware-Markt in Krankenhäuser, Kliniken, ambulatorische chirurgische Zentren, diagnostische & bildgebende Zentren, Pharma & Biotechnologie-Unternehmen, Healthcare Payers und staatliche Gesundheitsorganisationen segmentiert. Das Segment Hospitals führte den Markt mit einem Umsatzanteil von 42.18% im Jahr 2025, der durch umfangreiche Investitionen in IT-Infrastruktur im Gesundheitswesen und digitale Transformationsinitiativen getrieben wurde. Krankenhäuser benötigen maßgeschneiderte Softwarelösungen, um komplexe klinische, administrative und finanzielle Operationen zu verwalten. Diese Organisationen nutzen integrierte Plattformen für das Patientendatenmanagement, die Workflow-Automatisierung, die Telegesundheitsdienste und die Analytik. Die zunehmende Patientenmenge und die Notwendigkeit einer koordinierten Pflegelieferung unterstützen weiterhin die Adoption. Regulatorische Compliance-Anforderungen und Interoperabilitätsanforderungen tragen ebenfalls zum Marktwachstum bei. Das Segment profitiert von erheblichen Ausgaben für die Gesundheitstechnologie weltweit.

Das Segment Pharmaceutical & Biotechnology Companies wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,2 % von 2026 bis 2033 registrieren, das durch zunehmende Investitionen in Forschung, klinische Studien und die Entwicklung von Medikamenten verursacht wird. Kundenspezifische Gesundheitssoftware ermöglicht eine effiziente Verwaltung von Forschungsdaten, regulatorischen Dokumentationen und klinischen Studien-Workflows. Diese Organisationen übernehmen zunehmend fortschrittliche Analysen und künstliche Intelligenz-Tools, um die Innovation zu beschleunigen und die Entscheidungsfindung zu verbessern. Die wachsende Nachfrage nach personalisierter Medizin und Präzisionsmedizin unterstützt die Software-Adoption weiter. Eine verstärkte Zusammenarbeit über Forschungsökosysteme schafft zusätzliche Möglichkeiten. Die Erweiterung der biopharmazeutischen Entwicklungsaktivitäten weltweit treibt weiterhin rasches Segmentwachstum voran.

Spezielle Gesundheitssoftware Markt Regionale Analyse

Nordamerika dominierte den kundenspezifischen Healthcare-Softwaremarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch weit verbreitete IT-Adoption im Gesundheitswesen, starke digitale Gesundheitsinvestitionen und die Präsenz führender Softwareentwickler und Gesundheitsdienstleister. Die Region profitiert auch von strengen Gesundheitsanforderungen, einer hohen Übernahme von Cloud-basierten und AI-enabled Healthcare-Plattformen und einer wachsenden Nutzung von kundenspezifischen Software in Krankenhäusern, Kliniken und Payer-Organisationen. Der zunehmende Fokus auf Interoperabilität, patientenzentrierte Betreuung und datengetriebene klinische Entscheidungsfindung verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Custom Healthcare Software Market Insight

Der US-amerikanische Custom Healthcare-Software-Markt zeigt starkes Wachstum aufgrund steigender Investitionen in die Healthcare-Digitalisierungsinitiativen, patientenzentrierte Pflegeprogramme und fortschrittliche Gesundheitsinformationsmanagementtechnologien. Das reife Gesundheits-Ökosystem des Landes sowie die zunehmende Übernahme von AI-powered, Cloud-basierten und interoperablen Software-Lösungen treibt die Nachfrage in Krankenhäusern, Kliniken und Payer-Organisationen. Darüber hinaus wird die zunehmende Betonung auf die Verbesserung der klinischen Ergebnisse, die Verbesserung der operativen Effizienz und die Erfüllung regulatorischer Compliance-Anforderungen beschleunigt die individuelle Akzeptanz von Gesundheitssoftware in den Gesundheitsdienstleistern und Life Sciences-Unternehmen.

Europa Custom Healthcare Software Markt Einblick

Der europäische Custom Healthcare-Software-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch starke staatliche Unterstützung, Modernisierungsbemühungen im Gesundheitswesen und hohe Nachfrage nach fortschrittlichen digitalen Gesundheitslösungen angetrieben wird. Der weit verbreitete Einsatz von kundenspezifischer Software in Krankenhäusern, Gesundheitsnetzwerken und öffentlichen Gesundheitssystemen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in die Interoperabilitätstechnologien im Gesundheitswesen sowie strenge Datenschutzbestimmungen und hochqualifizierte Mitarbeiter im Gesundheitswesen verbessern die Einführung von maßgeschneiderten Gesundheitssoftware in ganz Europa.

U.K. Custom Healthcare Software Market Insight

Der U.K. Custom Healthcare-Software-Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung von digitalen Gesundheitstechnologien im Patientenmanagement, klinischen Operationen und der Gesundheitsverwaltung. Zunehmende Investitionen in die IT-Infrastruktur im Gesundheitswesen und wachsende Nachfrage nach skalierbaren, sicheren und maßgeschneiderten Softwarelösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von künstlichen Intelligenz-, Cloud Computing- und Healthcare-Analytics-Technologien die betriebliche Effizienz und die Patientenversorgung und positioniert die U.K. als ein wichtiger Innovationskern in der kundenspezifischen Healthcare-Softwareindustrie.

Deutschland Custom Healthcare Software Markt Einblick

Der deutsche Custom Healthcare-Software-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken technologischen Fähigkeiten und der zunehmenden Einführung von Healthcare-Softwarelösungen der nächsten Generation stetig. Healthcare-Anbieter, Forschungseinrichtungen und Payer-Organisationen nutzen zunehmend kundenspezifische Plattformen für Patientenmanagement, klinische Workflows und Datenanalyseaktivitäten. Kontinuierliche Fortschritte im Bereich der KI-Integration, der Cloud-Technologien und der Interoperabilitätsstandards im Gesundheitswesen sowie starke staatliche Schwerpunkte bei der Modernisierung und Effizienz des Gesundheitswesens treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Custom Healthcare Software Markt Einblick

Der asiatisch-pazifische kundenspezifische Gesundheits-Software-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erhöhung der Gesundheitsausgaben, die Erweiterung der digitalen Gesundheitsinfrastruktur und steigende Investitionen in die Gesundheitstechnologie in Ländern wie China, Indien und Japan, zu beobachten. Die zunehmende Sensibilisierung für effiziente Gesundheitsversorgung, die zunehmende Einführung von Cloud-basierten Gesundheitslösungen und die steigende Nachfrage nach skalierbaren und kostengünstigen Software-Plattformen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von Gesundheitsinnovationszentren und digitalen Transformationsinitiativen die Softwareakzeptanz über Gesundheitsdienstleister und Forschungsorganisationen.

Japan Custom Healthcare Software Markt Einblick

Der Japan Custom Healthcare Software-Markt zeigt durch steigende Investitionen in die digitale Transformation im Gesundheitswesen, die Innovation der Medizintechnik und die Optimierung der Patientenversorgung ein konsequentes Wachstum. Healthcare-Anbieter, Pharmaunternehmen und Forschungseinrichtungen übernehmen zunehmend kundenspezifische Softwarelösungen für das klinische Management, die Gesundheitsanalyse und die betriebliche Effizienz. Darüber hinaus tragen die zunehmende Integration von künstlichen Intelligenztechnologien und der Fokus des Landes auf effiziente und qualitativ hochwertige Gesundheitsversorgung zum Marktwachstum bei.

China Custom Healthcare Software Markt Einblick

Der China Custom Healthcare Software-Markt wächst rasant, angetrieben durch die zunehmende Modernisierung des Gesundheitswesens, die Erweiterung der Gesundheitsinfrastruktur und die steigende Regierung konzentrieren sich auf die digitale Gesundheitstransformation und die Verbesserung der Patientenversorgung. Die zunehmende Übernahme von AI-fähigen und Cloud-basierten Healthcare-Software-Plattformen in Krankenhäusern, Kliniken und Healthcare-Netzwerken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Healthcare IT, zunehmendes Bewusstsein für datengetriebenes Gesundheitsmanagement und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für benutzerdefinierte Gesundheitssoftware weltweit.

Individuelle Gesundheitssoftware Marktanteil

Die kundenspezifische Healthcare-Software-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Oracle Corporation (USA)

- Epic Systems Corporation (USA)

- Veradigm LLC (USA)

- athenahealth, Inc. (USA)

- eClinicalWorks LLC (USA)

- NextGen Healthcare, Inc. (USA)

- Greenway Health, LLC (USA)

- Medizinische Informationstechnologie, Inc. (USA)

- NXGN Management, LLC (USA)

- AdvancedMD, Inc. (USA)

- Intersystems Corporation (USA)

- Dedalus Group (Italien)

- CompuGroup Medical SE & Co. KGaA (Deutschland)

- TPP (USA)

- Sectra AB (Schweden)

- Altera Digital Health Inc. (USA)

- WellSky Corporation (USA)

- TELUS Gesundheit (Kanada)

- Cegedim SA (Frankreich)

- Cambio Healthcare Systems AB (Schweden)

Neueste Entwicklungen im Custom Healthcare Software Market

- Im März 2025 kündigte Oracle Health die erweiterte Verfügbarkeit seines klinischen KI-Agenten über 30 medizinische Spezialitäten an. Der AI-powered Assistant automatisiert die klinische Dokumentation, reduziert die Arztdokumentationszeit um fast 30% und optimiert die klinischen Workflows durch multimodale Sprach- und bildschirmgesteuerte Interaktionen. Die Entwicklung stärkt die KI-Integration in kundenspezifische Gesundheitssoftware für Krankenhäuser und Gesundheitssysteme

- Im Januar 2025 kündigte Tempus AI die nationale Einführung von "olivia" an, einer KI-fähigen persönlichen Gesundheits-Konzern-Anwendung. Die Plattform integriert sich mit über 1.000 elektronischen Gesundheitsdaten (EHR) Systemen, die es Patienten ermöglichen, Gesundheitsdaten zu zentralisieren, KI-generierte Zusammenfassungen zu erhalten und das Engagement durch personalisierte Gesundheitsinformationen zu verbessern. Der Start unterstreicht die wachsende Nachfrage nach kundenspezifischer, AI-getriebener Patientenverlobungssoftware

- Im Oktober 2024 präsentierte Oracle Health seine Cloud-native Electronic Health Record (EHR)-Plattform der nächsten Generation. Die auf der Oracle Cloud Infrastructure basierende Lösung vereint KI über klinische Workflows, um die Dokumentation zu vereinfachen, die Interoperabilität zu verbessern, die Patientenversorgung zu verbessern und administrative Operationen zu optimieren. Die Plattform stellt einen großen Fortschritt in anpassbaren Healthcare-Softwarelösungen dar

- Im Juni 2024 kündigte Oracle die allgemeine Verfügbarkeit von Oracle Clinical Digital Assistant für Ambulatory Kliniken in den USA an. Die AI-powered-Lösung kombiniert generative KI-, Spracherkennungs- und klinische Intelligenz, um die Dokumentation zu automatisieren, die administrative Belastung zu reduzieren und die Produktivität der Medizin durch nahtlose Integration mit Oracle Health EHR-Systemen zu verbessern

- Im September 2022 hat Oracle Corporation den Erwerb der Cerner Corporation abgeschlossen, wodurch Oracle Health geschaffen und sein Portfolio an Gesundheitssoftware deutlich erweitert wurde. Die Akquisition beschleunigte die Entwicklung von Cloud-basierten EHR, KI-fähigen klinischen Anwendungen, Interoperabilitätslösungen und kundenspezifischen Gesundheitssoftware für Anbieter, Zahler und Life Sciences Organisationen weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.