Global Cyber Physical Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.14 Billion

USD

20.39 Billion

2025

2033

USD

9.14 Billion

USD

20.39 Billion

2025

2033

| 2026 –2033 | |

| USD 9.14 Billion | |

| USD 20.39 Billion | |

| % | |

|

Globale Marktsegmentierung für cyber-physische Systeme nach Typ (EP-CPS, IT-CPS und Sonstige), Komponenten (Hardware, Software und Dienstleistungen), Bereitstellungsart (On-Premises und Cloud), Endverwendung (Gesundheitswesen, Energie, Automatisierung, Landwirtschaft, Fertigung, Transport und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Cyber-Physical Systems

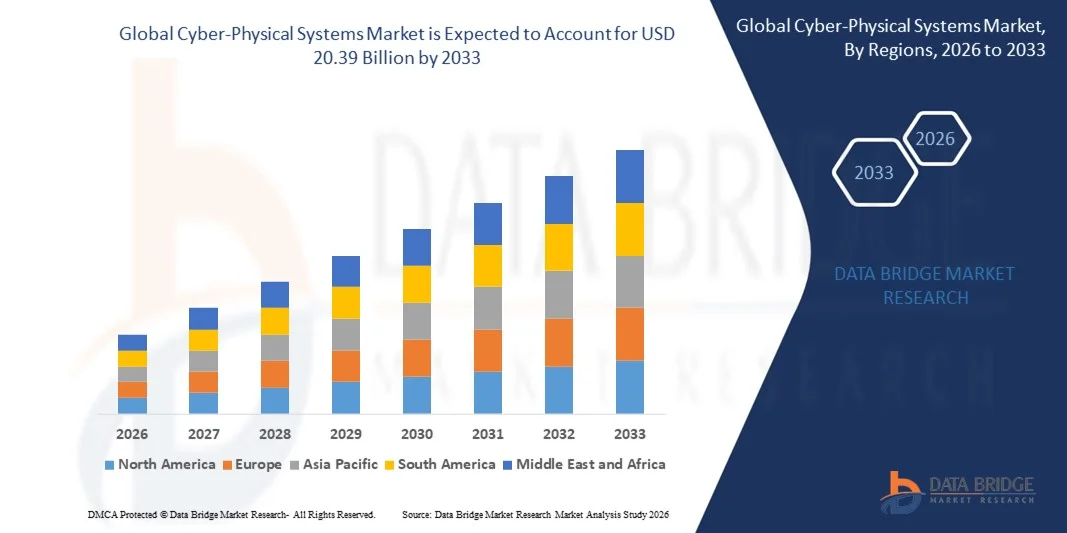

- Der globale Markt für cyber-physische Systeme wurde im Jahr 2025 auf 9,14 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 20,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung intelligenter Fertigungsverfahren und industrieller Automatisierung zur Steigerung der betrieblichen Effizienz und Produktivität angetrieben.

- Die zunehmende Integration von IoT, KI und Echtzeit-Überwachungstechnologien in kritischen Infrastrukturen wie dem Gesundheitswesen, der Energiewirtschaft und dem Transportwesen beschleunigt die Marktexpansion.

Marktanalyse für cyber-physische Systeme

- Der Markt verzeichnet ein starkes Wachstum aufgrund der zunehmenden Konvergenz physischer Anlagen mit digitalen Technologien, die intelligente Entscheidungsfindung und Automatisierung ermöglichen.

- Organisationen konzentrieren sich auf die Steigerung der betrieblichen Effizienz, die vorausschauende Wartung und die Systemzuverlässigkeit, was den Einsatz von cyber-physischen Systemen verstärkt.

- Nordamerika dominierte den Markt für cyber-physische Systeme mit dem größten Umsatzanteil von 34,50 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Verbreitung von Industrieautomatisierung, intelligenter Fertigung und fortschrittlicher digitaler Infrastruktur in Branchen wie Fertigung, Gesundheitswesen und Energie.

- Die Region Asien-Pazifik dürfte im globalen Markt für cyber-physische Systeme die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind der expandierende Fertigungssektor, steigende Investitionen in intelligente Fabriken und Infrastruktur, die zunehmende Verbreitung industrieller Automatisierung sowie das starke Wirtschaftswachstum in Schwellenländern wie China, Indien und Japan.

- Das Segment EP-CPS erzielte 2025 den größten Marktanteil, bedingt durch seinen weitverbreiteten Einsatz in der Industrieautomation, in Energiesystemen und in Produktionsumgebungen, wo die enge Integration physikalischer Prozesse und eingebetteter Systeme unerlässlich ist. EP-CPS ermöglicht die Echtzeitüberwachung, -steuerung und -optimierung industrieller Abläufe und ist daher die bevorzugte Wahl für kritische Infrastrukturen und Produktionsanlagen.

Berichtsgegenstand und Marktsegmentierung für cyber-physische Systeme

|

Attribute |

Wichtige Markteinblicke in Cyber-Physical Systems |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für cyber-physische Systeme

Zunehmende Verbreitung von Industrie 4.0 und intelligenter Fertigung

- Der zunehmende Übergang zu Industrie 4.0 prägt den Markt für cyber-physische Systeme maßgeblich, da Unternehmen physische Maschinen immer stärker mit digitalen Überwachungs- und Steuerungssystemen integrieren. Cyber-physische Systeme ermöglichen Datenaustausch in Echtzeit, vorausschauende Wartung und intelligente Automatisierung, wodurch die betriebliche Effizienz gesteigert und Ausfallzeiten reduziert werden. Dieser Trend verstärkt die Akzeptanz in der Fertigungs-, Energie- und Logistikbranche und ermutigt Unternehmen, ihre bestehende Infrastruktur mit vernetzten und automatisierten Lösungen zu modernisieren.

- Die steigende Nachfrage nach Echtzeitüberwachung und -automatisierung hat den Einsatz cyber-physischer Systeme in Branchen wie dem Gesundheitswesen, dem Transportwesen und der Energieversorgung beschleunigt. Unternehmen nutzen diese Systeme zunehmend, um die Genauigkeit, Sicherheit und Leistung von Prozessen zu verbessern und gleichzeitig menschliche Eingriffe zu reduzieren. Dies hat Technologieanbieter und Industriebetreiber dazu angeregt, gemeinsam an fortschrittlichen Automatisierungslösungen zu arbeiten, die Produktivität und Betriebssicherheit steigern.

- Die digitale Transformation und der Trend zu intelligenter Infrastruktur beeinflussen Investitionsentscheidungen. Unternehmen setzen verstärkt auf intelligente Steuerungssysteme, vernetzte Geräte und integrierte Plattformen. Diese Faktoren helfen ihnen, die betriebliche Effizienz zu optimieren, die Anlagennutzung zu verbessern und fundiertere Entscheidungen zu treffen. Darüber hinaus fördert der zunehmende Fokus auf Nachhaltigkeit und Energieeffizienz den Einsatz cyber-physischer Systeme zur Ressourcenoptimierung und Einhaltung von Umweltauflagen.

- Beispielsweise erweiterten Siemens in Deutschland und General Electric in den USA im Jahr 2024 ihre auf cyber-physischen Systemen basierenden Automatisierungsplattformen für Produktionsanlagen. Diese Lösungen wurden eingeführt, um die vorausschauende Wartung zu verbessern, die betriebliche Effizienz zu steigern und eine intelligente Produktion zu ermöglichen. Die Implementierungen stärkten ihre Portfolios im Bereich der digitalen Industrie und förderten die Akzeptanz bei Herstellern, die intelligente Fabriklösungen anstreben.

- Die Nutzung cyber-physischer Systeme nimmt zwar zu, doch nachhaltiges Marktwachstum hängt von kontinuierlicher technologischer Innovation, Kostenoptimierung und nahtloser Integration in bestehende Infrastrukturen ab. Unternehmen konzentrieren sich daher auf die Verbesserung von Interoperabilität, Skalierbarkeit und Cybersicherheitsfunktionen, um eine breitere Akzeptanz zu fördern und eine zuverlässige Leistung kritischer Anwendungen zu gewährleisten.

Marktdynamik von Cyber-Physical Systems

Treiber

Zunehmende Verbreitung von Industrieautomatisierung und intelligenter Infrastruktur

- Die steigende Nachfrage nach Automatisierung und intelligenter Überwachung ist ein wesentlicher Treiber für den Markt für cyber-physische Systeme. Unternehmen setzen zunehmend auf solche Systeme, um die betriebliche Effizienz zu steigern, vorausschauende Wartung zu ermöglichen und Betriebsrisiken zu reduzieren. Dieser Trend fördert auch Investitionen in fortschrittliche Automatisierungstechnologien und vernetzte industrielle Ökosysteme.

- Die zunehmende Verbreitung von Cyber-physischen Systemen in den Bereichen Fertigung, Gesundheitswesen, Transport und Energie trägt zum Marktwachstum bei. Diese Systeme verbessern die Prozesssteuerung, das Anlagenmanagement und die Systemleistung und ermöglichen es Unternehmen, ihre Abläufe zu optimieren und Ausfallzeiten zu reduzieren. Die weltweit steigende Verbreitung intelligenter Fabriken und Infrastrukturen verstärkt die Marktexpansion zusätzlich.

- Technologieanbieter und Industrieunternehmen fördern aktiv Lösungen auf Basis cyber-physischer Systeme durch Produktinnovationen und strategische Partnerschaften. Diese Initiativen werden durch den wachsenden Fokus auf digitale Transformation, betriebliche Effizienz und Nachhaltigkeit unterstützt. Partnerschaften zwischen Technologieentwicklern und Industriebetreibern tragen dazu bei, die Systemleistung zu verbessern und die Implementierung zu beschleunigen.

- Beispielsweise erweiterten IBM in den USA und Bosch in Deutschland im Jahr 2023 ihre Lösungen für cyber-physische Systeme im Bereich intelligenter Fertigungs- und Infrastrukturprojekte. Diese Entwicklungen ermöglichten Echtzeitüberwachung, prädiktive Analysen und eine verbesserte Anlagenleistung. Beide Unternehmen betonten die Vorteile der digitalen Transformation, um die Kundenakzeptanz und die Wettbewerbsposition zu stärken.

- Obwohl die steigende Nachfrage nach Automatisierung das Wachstum fördert, hängt eine breitere Akzeptanz von der Bewältigung der Integrationskomplexität, der Cybersicherheitsbedenken und der Investitionskosten ab. Kontinuierliche Fortschritte bei sicherer Konnektivität, skalierbaren Plattformen und Systeminteroperabilität sind unerlässlich für die langfristige Marktexpansion.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Cybersicherheitsrisiken

- Die hohen Anfangskosten für die Implementierung cyber-physischer Systeme stellen weiterhin eine zentrale Herausforderung dar, insbesondere für kleine und mittlere Unternehmen. Ausgaben für Hardware, Software, Integration und Wartung erhöhen den Gesamtinvestitionsbedarf. Diese finanziellen Hürden können die Verbreitung einschränken, insbesondere in preissensiblen Branchen und Entwicklungsländern.

- Bedenken hinsichtlich Cybersicherheit und Datenschutz schränken das Marktwachstum ebenfalls ein, da cyber-physische Systeme eine kontinuierliche Vernetzung und einen ständigen Datenaustausch erfordern. Schwachstellen in vernetzten Systemen können kritische Infrastrukturen Cyberangriffen aussetzen. Dies hat den Bedarf an fortschrittlichen Sicherheitslösungen erhöht, was wiederum die Implementierung komplexer und kostspieliger macht.

- Die Integration mit bestehenden Systemen stellt zusätzliche Herausforderungen dar, da viele Unternehmen veraltete Infrastrukturen nutzen, die nicht für digitale Vernetzung ausgelegt sind. Kompatibilitätsprobleme und technische Einschränkungen verlängern die Implementierungszeit und erhöhen die Betriebsrisiken. Unternehmen müssen in System-Upgrades und qualifizierte Fachkräfte investieren, um eine erfolgreiche Implementierung zu gewährleisten.

- Beispielsweise berichteten Industriebetreiber in Indien und Brasilien, die mit Automatisierungsanbietern wie Schneider Electric und Honeywell zusammenarbeiteten, im Jahr 2024 von einer langsameren Einführung aufgrund hoher Implementierungskosten und Bedenken hinsichtlich der Cybersicherheit. Diese Faktoren verlängerten die Implementierungszeiten und erforderten zusätzliche Investitionen in eine sichere Infrastruktur, was eine schnelle Einführung in bestimmten Anlagen einschränkte.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Lösungen, verbesserte Cybersicherheitsrahmen und vereinfachte Integrationstechnologien. Die Stärkung des technischen Know-hows, die Verbesserung der Systemsicherheit und die Entwicklung skalierbarer Lösungen sind unerlässlich, um eine breite Akzeptanz zu fördern und das volle Wachstumspotenzial des globalen Marktes für cyber-physische Systeme auszuschöpfen.

Marktumfang für cyber-physische Systeme

Der Markt ist segmentiert nach Typ, Komponente, Bereitstellungsart und Endverwendung.

- Nach Typ

Basierend auf dem Systemtyp ist der Markt für cyber-physische Systeme in EP-CPS, IT-CPS und Sonstige unterteilt. Das EP-CPS-Segment hielt 2025 den größten Marktanteil, bedingt durch seinen weitverbreiteten Einsatz in der Industrieautomation, in Energiesystemen und in Produktionsumgebungen, wo eine enge Integration zwischen physikalischen Prozessen und eingebetteter Datenverarbeitung unerlässlich ist. EP-CPS ermöglicht die Echtzeitüberwachung, -steuerung und -optimierung industrieller Abläufe und ist daher die bevorzugte Wahl für kritische Infrastrukturen und Produktionsanlagen.

Das Segment IT-CPS wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Integration cyber-physischer Systeme in die IT-Infrastruktur von Unternehmen und Cloud-Plattformen. IT-CPS verbessert die Datenverarbeitung, die Fernüberwachung und die intelligente Entscheidungsfindung und eignet sich daher hervorragend für intelligente Unternehmen, vernetzte Gesundheitssysteme und fortschrittliche Verkehrsnetze.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für cyber-physische Systeme in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment wird 2025 den größten Marktanteil erzielen, bedingt durch den zunehmenden Einsatz von Sensoren, Controllern, eingebetteten Systemen und Kommunikationsgeräten, die für die physische und digitale Integration erforderlich sind. Diese Hardwarekomponenten bilden die Grundlage cyber-physischer Systeme und ermöglichen die Datenerfassung in Echtzeit sowie die Systemsteuerung.

Der Softwaresektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Analyseplattformen, Systemüberwachungstools und intelligenter Steuerungssoftware. Softwarelösungen ermöglichen Datenverarbeitung, vorausschauende Wartung und Automatisierung und unterstützen Unternehmen so bei der Verbesserung ihrer betrieblichen Effizienz und Entscheidungsfindung.

- Nach Bereitstellungstyp

Basierend auf dem Bereitstellungstyp ist der Markt für cyber-physische Systeme in On-Premises und Cloud unterteilt. Das On-Premises-Segment hielt 2025 den größten Marktanteil, bedingt durch seine breite Anwendung in Branchen mit hohen Anforderungen an Sicherheit, Datenkontrolle und zuverlässige Systemleistung, wie beispielsweise Fertigung, Energie und Verteidigung. Die On-Premises-Bereitstellung ermöglicht es Unternehmen, die volle Kontrolle über ihre Infrastruktur und sensible Betriebsdaten zu behalten.

Dem Cloud-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die Skalierbarkeit, Flexibilität und die Fähigkeit zur Fernüberwachung und zentralen Systemverwaltung. Der Einsatz von Cloud-Lösungen ermöglicht den Echtzeitzugriff auf Systemdaten, senkt die Infrastrukturkosten und unterstützt fortschrittliche Analysen. Dadurch wird Cloud-Technologie für moderne Industrie- und Unternehmensanwendungen immer attraktiver.

- Nach Endverwendung

Basierend auf der Endanwendung ist der Markt für cyber-physische Systeme in die Segmente Gesundheitswesen, Energie, Automatisierung, Landwirtschaft, Fertigung, Transport und Sonstige unterteilt. Das Segment Fertigung wird 2025 den größten Marktanteil erzielen, getrieben durch die zunehmende Verbreitung von Smart Factories, industrieller Automatisierung und vorausschauenden Wartungslösungen. Cyber-physische Systeme unterstützen Hersteller dabei, die Produktivität zu steigern, Ausfallzeiten zu reduzieren und die betriebliche Effizienz zu verbessern.

Im Gesundheitssektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Einsatz vernetzter Medizingeräte, Systeme zur Fernüberwachung von Patienten und intelligente Gesundheitsinfrastrukturen. Cyber-physische Systeme ermöglichen die Echtzeit-Patientenüberwachung, verbessern die Gesundheitsversorgung und unterstützen fortschrittliche Medizintechnologien, was zum Marktwachstum beiträgt.

Regionale Analyse des Marktes für cyber-physische Systeme

- Nordamerika dominierte den Markt für cyber-physische Systeme mit dem größten Umsatzanteil von 34,50 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Verbreitung von Industrieautomatisierung, intelligenter Fertigung und fortschrittlicher digitaler Infrastruktur in Branchen wie Fertigung, Gesundheitswesen und Energie.

- Organisationen in der Region legen großen Wert auf betriebliche Effizienz, vorausschauende Wartung und Echtzeitüberwachung durch cyber-physische Systeme, um die Produktivität zu steigern und Betriebsrisiken zu reduzieren.

- Diese breite Akzeptanz wird zudem durch die Präsenz fortschrittlicher Technologieanbieter, hohe digitale Investitionskapazitäten und den wachsenden Fokus auf Industrie 4.0 unterstützt, wodurch cyber-physische Systeme zu einer kritischen Komponente der modernen Industrie- und Infrastrukturentwicklung werden.

Einblick in den US-Markt für Cyber-Physical Systems

Der US-amerikanische Markt für cyber-physische Systeme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasante Verbreitung intelligenter Fertigungstechnologien, vernetzter Infrastrukturen und intelligenter Automatisierungslösungen. Unternehmen konzentrieren sich zunehmend darauf, die operative Leistung zu verbessern, Ausfallzeiten zu reduzieren und die Systemzuverlässigkeit durch Echtzeitüberwachung und prädiktive Analysen zu erhöhen. Der wachsende Einsatz des industriellen Internets der Dinge (IIoT) sowie hohe Investitionen in die digitale Transformation und intelligente Infrastrukturen treiben das Marktwachstum in verschiedenen Branchen weiter voran.

Einblick in den europäischen Markt für Cyber-Physische Systeme

Der europäische Markt für cyber-physische Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die starke Fokussierung auf industrielle Automatisierung, Digitalisierung und die Entwicklung intelligenter Infrastrukturen. Der zunehmende Fokus auf Energieeffizienz, Betriebsoptimierung und intelligente Transportsysteme fördert die branchenübergreifende Einführung dieser Systeme. In der Region ist ein verstärkter Einsatz cyber-physischer Systeme in der Fertigungsindustrie, der Automobilbranche und dem Energiesektor zu beobachten, unterstützt durch Innovationsinitiativen und fortschrittliche industrielle Kompetenzen.

Einblick in den britischen Markt für Cyber-Physical Systems

Der britische Markt für cyber-physische Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung intelligenter Fertigungstechnologien und digitaler Industrielösungen. Unternehmen konzentrieren sich auf die Steigerung von Produktivität, betrieblicher Effizienz und Systemautomatisierung, um wettbewerbsfähig zu bleiben. Die starke technologische Basis des Landes, kombiniert mit steigenden Investitionen in vernetzte Infrastruktur und industrielle Innovationen, trägt maßgeblich zum wachsenden Einsatz cyber-physischer Systeme bei.

Einblick in den deutschen Markt für Cyber-Physische Systeme

Der deutsche Markt für cyber-physische Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Fertigungssektor und die Vorreiterrolle Deutschlands bei Industrie-4.0-Initiativen. Deutsche Unternehmen setzen zunehmend auf cyber-physische Systeme, um intelligente Fabriken zu realisieren, die Prozesseffizienz zu steigern und die intelligente Automatisierung zu unterstützen. Der Fokus des Landes auf herausragende Ingenieursleistungen, Innovation und die Digitalisierung der Industrie beschleunigt die Integration cyber-physischer Systeme in Produktionsanlagen.

Markteinblicke für Cyber-Physical Systems im asiatisch-pazifischen Raum

Der Markt für cyber-physische Systeme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die Ausweitung der Fertigungsaktivitäten und steigende Investitionen in die digitale Infrastruktur. Regierungen und Unternehmen in der gesamten Region konzentrieren sich auf Automatisierung, Smart Cities und vernetzte Industriesysteme, um Effizienz und Wettbewerbsfähigkeit zu steigern. Die Entwicklung der Region zu einem globalen Produktionszentrum beschleunigt die branchenübergreifende Einführung dieser Technologien zusätzlich.

Einblick in den japanischen Markt für Cyber-Physical Systems

Der japanische Markt für cyber-physische Systeme wird aufgrund seines fortschrittlichen Technologie-Ökosystems und des starken Fokus auf industrielle Automatisierung und Robotik voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Unternehmen integrieren zunehmend cyber-physische Systeme, um die Produktionseffizienz zu steigern, die Systemzuverlässigkeit zu erhöhen und die intelligente Fertigung zu unterstützen. Der Fokus des Landes auf Innovation und vernetzte Infrastruktur treibt das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für Cyber-Physical Systems

Der chinesische Markt für cyber-physische Systeme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante industrielle Expansion, die zunehmende Verbreitung intelligenter Fertigungstechnologien und die starke staatliche Förderung der digitalen Transformation zurückzuführen. China zählt zu den größten Produktionsnationen der Welt, und die Industrie setzt vermehrt auf cyber-physische Systeme, um Produktivität und Automatisierung zu steigern. Die Entwicklung intelligenter Fabriken und vernetzter Infrastrukturen sowie die Präsenz bedeutender inländischer Technologieanbieter tragen maßgeblich zum Marktwachstum bei.

Marktanteil von Cyber-Physical Systems

Die Cyber-Physical Systems-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Microsoft (USA)

- IBM (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Dell Inc (USA)

- VMware, Inc. (USA)

- Schneider Electric (Frankreich)

- SAP SE (Deutschland)

- Honeywell International Inc (USA)

- Hitachi Vantara Corporation (USA)

- Intel Corporation (USA)

- Oracle (USA)

- Siemens (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für cyber-physische Systeme

- Im Januar 2025 gab Dragos Inc. eine Partnerschaft mit der Yokogawa Electric Corporation bekannt, um die industriellen Cybersicherheitskapazitäten zu verbessern. Dadurch kann Yokogawa umfassende Schutzlösungen für kritische Infrastrukturen anbieten, was die Anlagensicherheit stärkt, die operative Resilienz verbessert und die Einführung sicherer cyber-physischer Systeme weltweit beschleunigt.

- Im März 2024 kündigte Claroty eine Finanzierungsrunde an und sammelte 100 Millionen US-Dollar ein, um seine Plattform für die Sicherheit cyber-physischer Systeme auszubauen. Diese Plattform soll technologische Innovationen fördern, den Schutz kritischer Infrastruktursektoren stärken und das Marktwachstum durch die verstärkte Nutzung fortschrittlicher Cybersicherheitslösungen vorantreiben.

- Im März 2024 gab Nozomi Networks Inc. eine Partnerschaft mit der Yokogawa Electric Corporation bekannt, um Managed OT- und IoT-Sicherheitsdienste bereitzustellen. Diese ermöglichen eine verbesserte Bedrohungserkennung, Netzwerktransparenz und ein optimiertes Cybersicherheitsmanagement, wodurch der Schutz in der Prozessindustrie verbessert und der breitere Einsatz cyber-physischer Systeme unterstützt wird.

- Im Februar 2024 kündigte Intel die Markteinführung seines neuen Chipsatzes für eingebettete Cyber-Physical Systems (CPS) der nächsten Generation für Anwendungen in der Automobil- und Luftfahrtindustrie an. Dieser bietet eine um 48 % schnellere Verarbeitung und eine um 55 % verbesserte Energieeffizienz, stärkt die Leistungsfähigkeit von Hochleistungssystemen und beschleunigt Innovationen in fortschrittlichen CPS-Anwendungen.

- Im November 2023 kündigte Claroty die Erweiterung seiner Partnerschaft mit Rockwell Automation an, um seine Cybersicherheitsplattform xDome in das Serviceportfolio von Rockwell zu integrieren. Dadurch erhalten Kunden Zugriff auf fortschrittliche OT-Sicherheitslösungen, was die sichere digitale Transformation fördert und die Akzeptanz von Cybersicherheit in industriellen cyber-physischen Systemen stärkt.

- Im Jahr 2023 kündigte Siemens die Markteinführung einer fortschrittlichen cyber-physischen Automatisierungsplattform für intelligente Fabriken an. Diese Plattform soll die industrielle Automatisierung verbessern, die betriebliche Effizienz steigern und den Ausbau der intelligenten Fertigung unterstützen, wodurch das Wachstum des Marktes für cyber-physische Systeme insgesamt gefördert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.