Global Data Center Chip Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.50 Billion

USD

41.93 Billion

2025

2033

USD

17.50 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.50 Billion | |

| USD 41.93 Billion | |

| % | |

|

Globale Marktsegmentierung für Rechenzentrumschips nach Chiptyp (Zentraleinheiten (CPUs), Grafikverarbeitungseinheiten (GPUs), anwendungsspezifische integrierte Schaltkreise (ASICs), feldprogrammierbare Gate-Arrays (FPGAs), Speicherchips und Netzwerkchips), Anwendung (Künstliche Intelligenz und maschinelles Lernen, Cloud Computing, Big Data Analytics, Hochleistungsrechnen, Edge Computing und andere), Größe des Rechenzentrums (Hyperscale-Rechenzentren, große Rechenzentren und kleine und mittelgroße Rechenzentren), Endbenutzer (IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung und Verteidigung, Einzelhandel und E-Commerce, Fertigung, Medien und Unterhaltung und andere) – Branchentrends und Prognosen bis 2033

Marktübersicht für Rechenzentrumschips

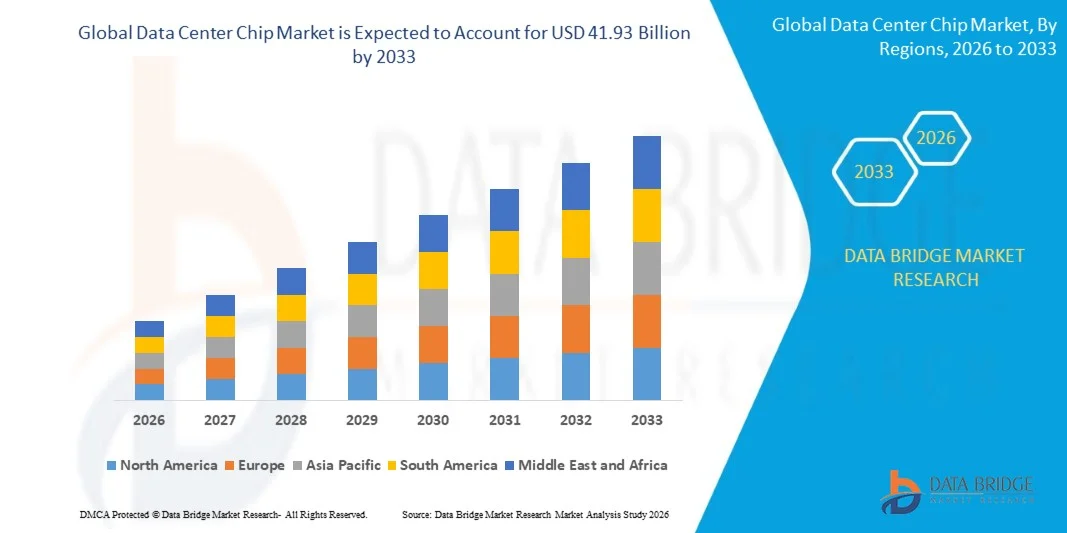

Laut der Marktforschungsanalyse von Data Bridge wurde der Markt für Rechenzentrumschips mit bewertet17,50 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden41,93 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 41,93 % von 2026 bis 2033. Der Markt verzeichnet ein außergewöhnliches Wachstum, das durch die explosionsartige Nachfrage nach Workloads für künstliche Intelligenz (KI) und maschinelles Lernen (ML), den schnellen Ausbau der Cloud-Computing-Infrastruktur und die zunehmende Datengenerierung in allen Branchen angetrieben wird. Rechenzentrumschips dienen als grundlegende Verarbeitungseinheiten für Hyperscale- und Unternehmensrechenzentren und ermöglichen Rechen-, Speicher- und Netzwerkfunktionen, die die moderne digitale Wirtschaft unterstützen. Diese speziellen Halbleiter – darunter Prozessoren, Speichereinheiten, Beschleuniger und Netzwerkkomponenten – sind hinsichtlich Leistung, Energieeffizienz und Datendurchsatz optimiert. Die Expansion des Marktes wird durch die weltweite Einführung der 5G-Infrastruktur, den Einsatz von Edge-Computing und die beschleunigte digitale Transformation in allen Sektoren weiter vorangetrieben. Branchenschätzungen zufolge wird die weltweite Datenmenge bis 2025 voraussichtlich 180 Zettabyte überschreiten, was die enorme Rechenleistung unterstreicht, die für die Verwaltung, Speicherung und Verarbeitung solch beispielloser Datenmengen erforderlich ist. Darüber hinaus ermöglicht die ständige Weiterentwicklung der Halbleiterfertigungstechnologien, einschließlich fortschrittlicher Prozessknoten und Chiplet-Architekturen, eine höhere Leistung und größere Energieeffizienz bei Chipdesigns für Rechenzentren.

Wichtige Markttrends und Einblicke

- Der asiatisch-pazifische Raum entwickelte sich im Jahr 2025 zum dominierenden regionalen Markt für Rechenzentrumschips, angetrieben durch den schnellen Ausbau der Cloud-Infrastruktur, erhebliche staatliche Investitionen in digitale Initiativen und die Präsenz großer Hyperscaler wie Alibaba Cloud, Tencent und Huawei.

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch aggressive Investitionen in die KI-Infrastruktur, eine starke Präsenz führender Halbleiteranbieter wie NVIDIA, AMD und Intel sowie anhaltende Hyperscaler-Investitionen in den gesamten Vereinigten Staaten.

- Das Segment Graphics Processing Unit (GPU) war im Jahr 2025 führend auf dem Markt, angetrieben durch die weit verbreitete Einführung in den Bereichen KI-Training, Deep Learning und Hochleistungs-Computing-Anwendungen.

- Anwendungsspezifische integrierte Schaltkreise (ASICs) erwiesen sich als der am schnellsten wachsende Chiptyp, was die steigende Nachfrage nach kundenspezifischem Silizium widerspiegelt, das für bestimmte KI-Inferenz- und Trainingsarbeitslasten optimiert ist.

- Das Anwendungssegment für künstliche Intelligenz und maschinelles Lernen dominierte den Markt, unterstützt durch die schnelle Einführung von KI in allen Branchen und massive Hyperscaler-Investitionen in die KI-Infrastruktur.

- Hyperscale-Rechenzentren hatten den größten Marktanteil, angetrieben durch die anhaltende Expansion großer Cloud-Service-Anbieter und deren massiven Bedarf an Infrastrukturbereitstellung.

- Die zunehmende Akzeptanz heterogener Computerarchitekturen, die CPUs, GPUs und Beschleuniger kombinieren, verändert das Chipdesign und die Beschaffungsstrategien für Rechenzentren.

- Der zunehmende Fokus auf Energieeffizienz und Nachhaltigkeit steigert die Nachfrage nach leistungsoptimierten Chipdesigns und fortschrittlichen Kühllösungen im Rechenzentrumsbetrieb.

Marktgröße und Prognose

- Weltmarktwert (2025): 17,50 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 41,93 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 41,93 %

- Führende Region im Jahr 2025: Asien-Pazifik

- Am schnellsten wachsende Region: Nordamerika

Umfang und Marktsegmentierung von Rechenzentrumschips

|

Attribute |

Chipschlüssel für das RechenzentrumMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

· NVIDIA Corporation (USA) · Advanced Micro Devices Inc. (USA) · Intel Corporation (USA) · Broadcom Inc. (USA) · Qualcomm Incorporated (USA) · Samsung Electronics Co. Ltd. (Südkorea) · SK Hynix Inc. (Südkorea) · Micron Technology Inc. (USA) · Taiwan Semiconductor Manufacturing Company (Taiwan) · Arm Holdings (Großbritannien) · Huawei Technologies Co. Ltd. (China) · Alibaba Group (China) · Tencent Holdings (China) · Amazon Web Services (USA) · Google (USA) · Microsoft Corporation (USA) · Marvell Technology Inc. (USA) · Xilinx Inc. (USA) · MediaTek Inc. (Taiwan) |

|

Marktchancen |

· Steigende Nachfrage nach maßgeschneiderten KI-Beschleunigern und Spezialchips für Inferenz- und Trainings-Workloads · Zunehmende Akzeptanz von Chiplet-basierten und heterogenen Computerarchitekturen · Ausbau der Edge-Computing-Infrastruktur, die spezielle Chips mit geringem Stromverbrauch erfordert · Zunehmender Fokus auf nachhaltige und energieeffiziente Chipdesigns für Rechenzentren |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, geografisch dargestellte unternehmensbezogene Produktion und Kapazität, Netzwerklayouts von Händlern und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Markttrends für Rechenzentrumschips

Trend: Verlagerung hin zu heterogenem und spezialisiertem Computing

Moderne Rechenzentren durchlaufen einen architektonischen Wandel, der durch die Konvergenz von Rechen-, Speicher- und Beschleunigertechnologien vorangetrieben wird. Zunehmend heterogene Rechenumgebungen erfordern spezielle Chips zur Unterstützung von KI-Workloads, umfangreichen Analysen und Echtzeit-Streaming-Anwendungen. Die Verbreitung domänenspezifischer Beschleuniger hat dazu geführt, dass die Investitionen in Forschung und Entwicklung weg von Allzweck-Chips und hin zu optimierten Lösungen für Inferenz und Training beim maschinellen Lernen verlagert wurden. Chiplet-Modularität und fortschrittliche Verbindungen ermöglichen maßgeschneiderte Kompromisse zwischen Leistung und Dichte und beeinflussen Serverformfaktoren und Bereitstellungsmodelle. Der steigende Bedarf an Energieeffizienz und Leistung hat zum erneuten Aufkommen anwendungsspezifischer integrierter Schaltkreise (ASICs) geführt, die nur einer Anwendung dienen. Dieser Wandel hin zur Spezialisierung zwingt Systemarchitekten dazu, Integrationsmuster und thermische Hüllkurven zu überdenken, da Beschleuniger unterschiedliche Leistungs- und Kühlprofile einführen.

Dynamik des Chip-Marktes für Rechenzentren

Wichtigster Markttreiber: Steigende Nachfrage nach KI- und maschinellen Lern-Workloads

Der Haupttreiber des Marktes für Rechenzentrumschips ist das explosionsartige Wachstum bei Anwendungen für künstliche Intelligenz und maschinelles Lernen in allen Branchen. Unternehmen, die KI- und ML-Technologien nutzen, benötigen fortschrittliche, leistungsstarke Chips, die umfangreiche Daten-Workloads bewältigen können. Der Trend zur Migration der IT-Infrastruktur auf Cloud-basierte Lösungen zwingt Unternehmen dazu, nach Chips für Rechenzentren zu suchen, die die Hochleistungs-Computing- und Verarbeitungsanforderungen dieser Anwendungen unterstützen können. Der weltweite Markt für Rechenzentrumsprozessoren wird voraussichtlich von 147 Milliarden US-Dollar im Jahr 2024 auf 372 Milliarden US-Dollar im Jahr 2030 wachsen, was die schnelle Ausbreitung der generativen KI widerspiegelt. Hyperscaler wie Amazon Web Services, Google Cloud und Microsoft Azure bauen ihre globale Rechenzentrumspräsenz weiter aus, was den Bedarf an fortschrittlichen CPUs, GPUs und KI-Beschleunigern erhöht. Der Umsatz mit Halbleitern für Rechenzentren belief sich im Jahr 2024 auf insgesamt 112 Milliarden US-Dollar, gegenüber 64,8 Milliarden US-Dollar im Jahr 2023.

Wichtigste Einschränkung/Herausforderung: Einschränkungen in der Lieferkette und geopolitische Spannungen

Eine große Herausforderung für den Chipmarkt für Rechenzentren sind die anhaltenden Unterbrechungen der Lieferkette und geopolitische Handelsbeschränkungen, die sich auf die Verfügbarkeit von Halbleitern auswirken. Zollanpassungen und handelspolitische Entscheidungen haben spürbare Auswirkungen auf Designentscheidungen, Beschaffungsstrategien und Lieferantenbeziehungen innerhalb der Halbleiter-Wertschöpfungskette. Die durch künstliche Intelligenz rasant steigende Nachfrage nach Speicherchips führt zu erheblichen Engpässen, die verschiedene Branchen betreffen, darunter die Automobil- und Smartphone-Produktion. Chiphersteller wechseln von Verbraucherspeicher zu der intensiveren Version, die in der KI-Infrastruktur verwendet wird, wobei jeder High-End-Chip mehr als einen regulären Speicher- und Speicherchip ersetzt. Wenn Zölle oder Exportkontrollen die relativen Kosten importierter Komponenten verändern, bewerten Beschaffungsteams die Lieferantenauswahl neu, handeln längerfristige Verträge aus oder beschleunigen Nearshoring-Initiativen, um Margen und Kontinuität zu wahren. Die hohen Designkosten, die mit der fortschrittlichen Chipentwicklung einhergehen, verschärfen diese Herausforderungen noch weiter, insbesondere für kleinere Player.

Wichtigste Marktchance: Benutzerdefinierte KI-Beschleuniger und Spezialchips

Die steigende Nachfrage nach kundenspezifischen KI-Beschleunigern und Spezialchips bietet eine erhebliche Wachstumschance auf dem Markt für Rechenzentrumschips. Da Hyperscaler und Cloud-Anbieter zunehmend ihre eigenen Chips entwerfen, die für bestimmte Arbeitslasten optimiert sind, wächst der Markt für kundenspezifische ASICs und domänenspezifische Beschleuniger schnell. Marvell und sein größerer Rivale Broadcom helfen Cloud-Unternehmen bei der Entwicklung maßgeschneiderter Chips, die auf die Anforderungen ihrer KI-Rechenzentren abgestimmt sind, eine Arbeit, die sich für sie zu einem bedeutenden Geschäft entwickelt hat. Laut Broadcom boomt die XPU-Nachfrage mit Bestellungen im Wert von 6 Milliarden US-Dollar von zwei Kunden. Marvell geht davon aus, dass der Umsatz mit kundenspezifischen Chips im Geschäftsjahr 2027 im Vergleich zum Vorjahr um 20 % wachsen wird, mit einem Ziel von 10 Milliarden US-Dollar bis zum Geschäftsjahr 29. Offene Architekturen und neue Befehlssatzparadigmen schaffen ein modulareres Ökosystem, in dem Software-Portabilität und Hardware-Abstraktionsschichten eine entscheidende Rolle bei der Einführung spielen. Diese Trends eröffnen neue Wege für Innovation, Partnerschaften und Markteintritt sowohl für etablierte Akteure als auch für aufstrebende Halbleiterunternehmen.

Marktumfang für Rechenzentrumschips

Der Markt für Rechenzentrumschips ist nach Chiptyp, Anwendung, Rechenzentrumsgröße und Endbenutzer segmentiert.

-

Nach Chiptyp

Auf der Grundlage des Chiptyps ist der Markt für Rechenzentrumschips in Zentraleinheiten (CPUs), Grafikprozessoren (GPUs), anwendungsspezifische integrierte Schaltkreise (ASICs), feldprogrammierbare Gate-Arrays (FPGAs), Speicherchips und Netzwerkchips unterteilt. Das GPU-Segment führte im Jahr 2025 den Markt an, angetrieben durch die weit verbreitete Akzeptanz in den Bereichen KI-Training, Deep Learning und Hochleistungs-Computing-Anwendungen. Die zunehmende Integration von GPU- und FPGA-Technologien in Rechenzentrums-Frameworks hat die Leistungseffizienz revolutioniert und einen höheren Durchsatz und eine geringere Latenz bei datenintensiven Vorgängen ermöglicht. Das ASIC-Segment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, was die steigende Nachfrage nach kundenspezifischem Silizium widerspiegelt, das für bestimmte KI-Inferenz- und Trainings-Workloads optimiert ist. Speicherchips, einschließlich DRAM und NAND, halten aufgrund wachsender Datenspeicheranforderungen und des Bedarfs an Speicher mit hoher Bandbreite in KI-Anwendungen weiterhin erhebliche Marktanteile.

-

Auf Antrag

Je nach Anwendung ist der Data Center Chip-Markt in künstliche Intelligenz und maschinelles Lernen, Cloud Computing, Big Data Analytics, High Performance Computing, Edge Computing und andere unterteilt. Das Segment KI und maschinelles Lernen dominierte den Markt im Jahr 2025, unterstützt durch die schnelle Einführung von KI in allen Branchen und massive Hyperscaler-Investitionen in die KI-Infrastruktur. Cloud Computing treibt die Nachfrage weiterhin erheblich an, da Unternehmen ihre IT-Infrastruktur zunehmend auf Cloud-basierte Lösungen migrieren. Edge Computing stellt ein schnell wachsendes Segment dar, das durch den Einsatz der 5G-Infrastruktur und die Notwendigkeit einer Verarbeitung mit geringer Latenz am Netzwerkrand vorangetrieben wird.

-

Nach Größe des Rechenzentrums

Auf der Grundlage der Größe des Rechenzentrums ist der Markt für Rechenzentrumschips in Hyperscale-Rechenzentren, große Rechenzentren und kleine und mittlere Rechenzentren unterteilt. Hyperscale-Rechenzentren dominierten im Jahr 2025 den Markt, angetrieben durch die anhaltende Expansion großer Cloud-Dienstanbieter wie Amazon Web Services, Google Cloud und Microsoft Azure. Diese Einrichtungen benötigen riesige Mengen an fortschrittlichen Chips, um ihre umfangreiche Rechen- und Speicherinfrastruktur zu unterstützen. Große Rechenzentren stellen ein bedeutendes und wachsendes Marktsegment dar, während kleine und mittlere Rechenzentren zunehmend fortschrittliche Chips einsetzen, um spezielle Arbeitslasten und Edge-Computing-Anwendungen zu unterstützen.

-

Vom Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Rechenzentrumschips in IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung und Verteidigung, Einzelhandel und E-Commerce, Fertigung, Medien und Unterhaltung und andere unterteilt. Das Segment IT & Telekommunikation dominiert den Markt, angetrieben durch umfangreiche Investitionen in Cloud-Service-Provider und Telekommunikationsinfrastruktur. Der BFSI-Sektor verzeichnet aufgrund der zunehmenden Einführung von KI-gesteuerten Analysen, Betrugserkennung und Hochfrequenzhandelsanwendungen ein erhebliches Wachstum. Das Gesundheitswesen entwickelt sich zu einem schnell wachsenden Segment, unterstützt durch die zunehmende Einführung von KI-gesteuerter Diagnostik, elektronischen Gesundheitsakten, Telemedizin und digitalen Gesundheitsdiensten.

Regionale Analyse des Marktes für Rechenzentrumschips

Einblicke in den Chipmarkt für Rechenzentren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entwickelte sich im Jahr 2025 zum dominierenden regionalen Markt für Rechenzentrumschips, angetrieben durch den schnellen Ausbau der Cloud-Infrastruktur, erhebliche staatliche Investitionen in digitale Initiativen und die Präsenz großer Hyperscaler wie Alibaba Cloud, Tencent und Huawei. Chinas Initiative „East Data, West Compute“ zielt darauf ab, die Datenverarbeitungskapazitäten im ganzen Land auszugleichen und die Entwicklung von Rechenzentren in weniger entwickelten westlichen Regionen zu fördern. Solche Initiativen unterstreichen den strategischen Ansatz von Asia-Pacific, ein weltweit führender Anbieter von Rechenzentrumsinfrastruktur und Chiptechnologie zu werden. Länder wie China, Indien, Japan, Südkorea und Singapur verzeichnen erhebliche Investitionen in die Infrastruktur von Rechenzentren, was die Nachfrage nach fortschrittlichen Chiplösungen in der gesamten Region ankurbelt.

Einblicke in den Chipmarkt für Rechenzentren in Nordamerika

Es wird erwartet, dass Nordamerika die am schnellsten wachsende Region im Markt für Rechenzentrumschips sein wird, angetrieben durch aggressive Investitionen in die KI-Infrastruktur, eine starke Präsenz führender Halbleiteranbieter wie NVIDIA, AMD und Intel sowie anhaltende Hyperscaler-Investitionen in den gesamten Vereinigten Staaten. Der US-amerikanische Markt für Rechenzentrumschips wird im Jahr 2025 auf 25,9 Milliarden US-Dollar geschätzt, wobei das Land seine Führungsposition bei Halbleiterinnovationen und Rechenzentrumsinfrastruktur behauptet. Das ausgereifte Cloud-Ökosystem der Region, eine solide Risikokapitalfinanzierung für KI-Startups und ein günstiges regulatorisches Umfeld für technologische Innovationen beschleunigen das Marktwachstum weiter. Der IT-Halbleiter- und Komponentenmarkt für Rechenzentren ist auf dem Weg zu einem dreistelligen Wachstum im Jahr 2026, angetrieben durch erhöhte DRAM-Preise, anhaltende Hyperscaler-KI-Investitionen und die zunehmende Akzeptanz von KI-bezogenen Infrastrukturkomponenten.

Einblicke in den Chipmarkt für Rechenzentren in Europa

Europa stellt einen ausgereiften und strategisch wichtigen Markt für Rechenzentrumschips dar, der durch strenge regulatorische Rahmenbedingungen für den Datenschutz, eine zunehmende Cloud-Einführung in allen Branchen und erhebliche Investitionen in die digitale Infrastruktur unterstützt wird. Die Region profitiert von der Präsenz großer Technologieunternehmen, etablierten Halbleiterforschungszentren und einem starken Fokus auf Innovation und Nachhaltigkeit. Kontinuierliche Investitionen in souveräne Cloud-Initiativen und KI-Forschung sowie die wachsende Nachfrage nach energieeffizienten Computerlösungen treiben das Marktwachstum in west- und osteuropäischen Ländern voran.

Marktanteil von Rechenzentrumschips

Die Rechenzentrumschip-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NVIDIA Corporation (USA)

- Advanced Micro Devices Inc. (USA)

- Intel Corporation (USA)

- Broadcom Inc. (USA)

- Qualcomm Incorporated (USA)

- Samsung Electronics Co. Ltd. (Südkorea)

- SK Hynix Inc. (Südkorea)

- Micron Technology Inc. (USA)

- Taiwan Semiconductor Manufacturing Company (Taiwan)

- Arm Holdings (Großbritannien)

- Huawei Technologies Co. Ltd. (China)

- Alibaba-Gruppe (China)

- Tencent Holdings (China)

- Amazon Web Services (USA)

- Google (USA)

- Microsoft Corporation (USA)

- Marvell Technology Inc. (USA)

- Xilinx Inc. (USA)

- MediaTek Inc. (Taiwan)

Neueste Entwicklungen auf dem Markt für Rechenzentrumschips

- Im Juni 2026 prognostizierte Qualcomm einen Umsatz mit Rechenzentrumschips in Höhe von 15 Milliarden US-Dollar bis 2029 und stellte neue Prozessoren vor, die speziell für KI-Rechenzentren entwickelt wurden. Das Unternehmen kündigte an, dass Microsoft und Meta Platforms seine neuen KI-Chips verwenden und kundenspezifische Chips für zwei weitere namenlose Hyperscaler herstellen werden. Der Leiter des Rechenzentrums von Qualcomm sagte, das Unternehmen habe zwei große Hyperscaler-Kunden für kundenspezifische Chips gewonnen und die Umsätze würden noch vor Ende des Kalenderjahres beginnen. Das Unternehmen kündigte außerdem einen 4-Milliarden-Dollar-All-Stock-Deal für das KI-Software-Startup Modular an und positionierte sich damit gegen NVIDIAs proprietäre CUDA-Software.

- Im Juni 2026 verzeichnete der IT-Halbleiter- und Komponentenmarkt für Rechenzentren im ersten Quartal ein Umsatzwachstum von 116 %, wobei das Segment für das Gesamtjahr auf dem Weg zu einem dreistelligen Wachstum ist, angetrieben durch erhöhte DRAM-Preise und anhaltende Hyperscaler-KI-Investitionen. Die Gesamtrechenleistung von KI-Chips verdoppelt sich etwa alle sieben Monate, wobei die Knappheit bei Nicht-KI-Chips exponentiell zunimmt.

- Im Juni 2026 berichtete Broadcom, dass die Nachfrage nach XPU (Custom AI Accelerator) boomt, mit Bestellungen im Wert von 6 Milliarden US-Dollar von zwei Kunden. Marvell geht davon aus, dass der Umsatz mit kundenspezifischen Chips im Geschäftsjahr 2027 im Vergleich zum Vorjahr um 20 % steigen wird, mit einem Ziel von 10 Milliarden US-Dollar bis zum Geschäftsjahr 29, da Cloud-Unternehmen Rechenzentren errichten und interne Prozessoren bauen.

- Im Juni 2026 werden die weltweiten Auslieferungen von KI-Server-Rechner-ASICs für Rechenzentren im Jahr 2028 voraussichtlich die 15-Millionen-Marke überschreiten und damit die GPU-Auslieferungen von Rechenzentren übertreffen, was auf eine deutliche Verlagerung hin zu kundenspezifischem Silizium für KI-Workloads hindeutet.

- Im Januar 2026 stellte AMD-CEO Lisa Su auf der CES-Messe in Las Vegas die fortschrittlichen MI455-KI-Prozessoren des Unternehmens vor, bei denen es sich um Komponenten in Server-Racks von Rechenzentren handelt, die an Firmen wie den ChatGPT-Hersteller OpenAI verkauft werden. Das Unternehmen gab außerdem bekannt, dass Oracle ab dem dritten Quartal 2026 50.000 AMD-Halbleiter in Computer von Rechenzentren einbauen wird.

- Im November 2025 kündigte Arm Holdings Pläne an, mit der Integration der NVLink-Technologie von NVIDIA in Chipdesigns für KI-Rechenzentren zu beginnen und so die Beziehung zwischen zwei einflussreichen Halbleiterunternehmen zu festigen. Arm wird die Schnittstelle zu seiner Neoverse-Plattform hinzufügen und so die nahtlose Integration von Chips von Drittanbietern in NVIDIA GPU-basierte Rechenzentren ermöglichen.

- Im Oktober 2025 stellte Qualcomm seinen AI200-Chip vor, um mit NVIDIA auf dem KI-Beschleunigermarkt zu konkurrieren. Der erste Kunde war das saudi-arabische KI-Startup Humain, das ab 2026 200 Megawatt Rechenleistung auf Basis der neuen Chips bereitstellen will. Der AI200 wird als eigenständige Komponente, als Zusatzkarten oder als Teil eines kompletten Server-Racks angeboten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.