Global Dc Charging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.90 Billion

USD

64.38 Billion

2025

2033

USD

20.90 Billion

USD

64.38 Billion

2025

2033

| 2026 –2033 | |

| USD 20.90 Billion | |

| USD 64.38 Billion | |

| % | |

|

Global DC Charging Market Segmentation, By Charging Type (Slow DC Charging, Fast DC Charging und Ultra-Fast DC Charging), By Power Output (Below 50 kW, 50–150 kW und über 150 kW), By Connector Type (CCS, CHAdeMO, GB/T, NACS and Others), By Application (Public Charging Stations, Commercial Charging, Fleet Charging and Resident Userial Charging),

DC Lademarkt Übersicht

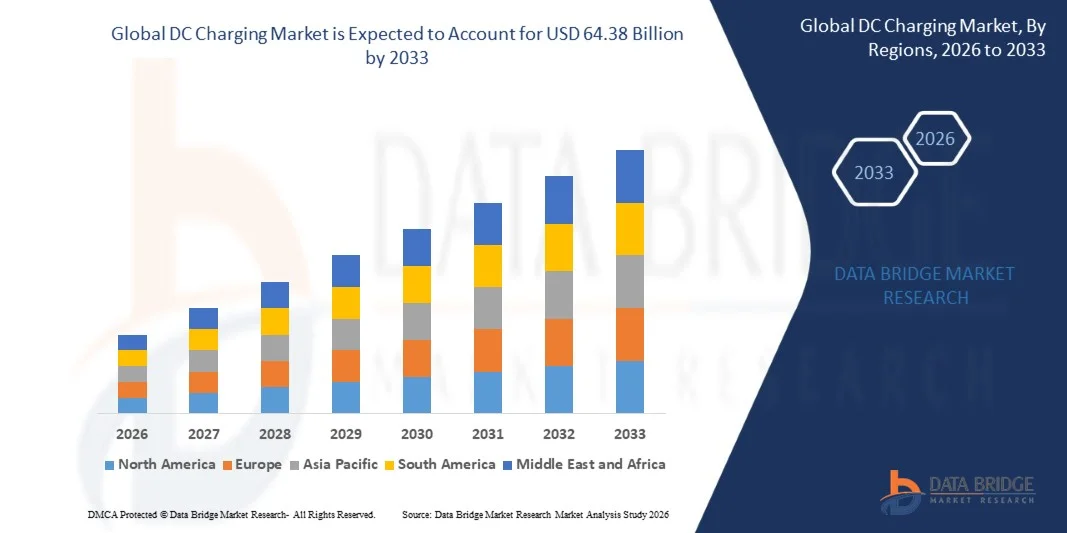

Nach der Data Bridge Market Research Analysis wurde der DC Charging Market auf20,90 Mrd. USD in 2025und wird zu erreichen64,38 Milliarden USD bis 2033, in einemCAGR von 15,10% von 2026 bis 2033. Direkte Strom- (DC)-Ladetechnologie ermöglicht eine hochleistungsfähige externe Umwandlung und direkte Batterieladung, sodass Elektrofahrzeuge in kurzer Zeit erhebliche Reichweitensteigerungen erzielen können. Da die Batteriekapazitäten wachsen und die Fahrzeugnutzung zunimmt, insbesondere in kommerziellen und Autobahnszenarien, wird eine höhere Leistungsübertragungsfähigkeit wesentlich, um Ladezeiten zu reduzieren und Fahrzeuge zur Verfügung zu halten. Der Markt wird durch eine rasche Expansion, angetrieben durch die Notwendigkeit, die Reichweite Angst zu beseitigen und die Langstrecken-EV-Reise zu unterstützen.

DC-Ladegeräte ermöglichen die direkte Hochspannungs-Stromversorgung an die Batterie, die Umgehung von Bord-Ladegerät-Einschränkungen, die viel schneller Laderaten ermöglicht und den kontinuierlichen Fahrzeugbetrieb unterstützt. Zu diesen optimistischen Ausblicken bei Makro-Rückwindwinden gehören strenge Emissionsregelungen, erhebliche öffentliche und private Investitionen in die Infrastrukturentwicklung sowie technologische Fortschritte, die die Effizienz und Interoperabilität des Ladegeräts verbessern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 20.90 Milliarden

- Voraussichtlicher Marktwert (2033): USD 64.38 Milliarden

- Prognose CAGR (2026–2033): 15,10%

- Leitregion 2025: Asien-Pazifik (China)

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- China dominiert den DC Charging Market, angetrieben durch aggressive Regierungspolitiken, massive Infrastrukturinvestitionen und die weltweit größte EV-Flotte.

- Das ultraschnelle Laden ist das am schnellsten wachsende Segment, das die wachsende Nachfrage nach High-Power-Ladelösungen widerspiegelt, die Ausfallzeiten minimieren.

- Megawatt Ladesysteme gewinnen Zugkraft, angetrieben durch die Elektrifizierung von schweren Nutzfahrzeugen, einschließlich LKW und Busse.

- Für den größten Teil des Anwendungssegments wird während des Prognosezeitraums erwartet, da Flottenbetreiber und Unternehmen zunehmend DC-schnelle Ladeinfrastruktur übernehmen.

- Der Typ GB/T Fast Connector wird mit einem starken Wachstum rechnen, das durch den schnellen Ausbau der Ladeinfrastruktur in China getrieben wird.

- Nordamerika und Europa sind führende Märkte aufgrund günstiger Regierungspolitiken und hoher EV-Adoptionen, mit erheblichen Investitionen in ultraschnelle Ladenetze.

- Asia-Pacific zeigt starkes Wachstumspotenzial durch die zunehmende Urbanisierung, die Verbesserung der Ladeinfrastruktur und die Präsenz großer EV-Hersteller.

- Bidirektionale Lade- und Fahrzeug-zu-Grid-Fähigkeiten beeinflussen Systemdesign, Beschaffungsstrategien und langfristige Infrastrukturplanung.

- Lade-as-a-Service-Modelle gewinnen Traktion, verlagern Einnahmen in wiederkehrende, softwarefähige Streams.

Report Scope und DC Charging Market Segmentation

|

Attribute |

DC LadeschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Tesla, Inc. (USA) · ABB Ltd. (Schweiz) · Siemens AG (Deutschland) · BYD Company Ltd. (China) · Delta Electronics, Inc. (Taiwan) · ChargePoint Holdings, Inc. (USA) · Blink Charging Co. (USA) · Schneider Electric SE (Frankreich) · Robert Bosch GmbH (Deutschland) · State Grid Corporation of China (China) Allego N.V. (Niederlande) · InstaVolt Ltd. (UK) · Powerdot S.A. (Portugal) · SparkCharge Inc. (USA) · Noodoe Corporation (Taiwan) |

|

Marktmöglichkeiten |

· Ausbau von ultraschnellen und Megawatt-Ladenetzen für Elektro-Lkw und Nutzfahrzeuge · Integration von bidirektionalen Lade- und Fahrzeug-zu-Grid-Technologien (V2G) · wachsende Nachfrage nach Charging-as-a-Service (CaaS) und software-fähigen Umsatzmodellen · Standardisierung von Ladeprotokollen und Interoperabilität in Regionen · Bereitstellung von High-Power-Ladeinfrastruktur in aufstrebenden asiatisch-pazifischen Märkten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

DC Charging Market Trends

Trend: Schnelle Bereitstellung von Ultra-Fast und Megawatt Ladeinfrastruktur

Der zunehmende Einsatz ultraschneller DC-Ladegeräte und Megawatt-Ladesysteme erhöht die Nachfrage nach höheren Leistungsdichte-Architekturen, einem besseren thermischen Management und modularen Power Stack-Designs. Dieser Trend wird von Fortschritten in Hochvolt-Fahrzeugplattformen, einer verbesserten Effizienz von Leistungshalbleitern und steigenden Anforderungen an die Hochdurchsatz-Ladeinfrastruktur angetrieben. Die Nutzfahrzeugelektrifizierung, insbesondere für Langhubwagen und Busse, ist ein wichtiger Treiber der Megawatt-Ladeentwicklung. Die ultraschnellen Lade- und Megawatt-Ladesegmente werden voraussichtlich während der Prognoseperiode ein robustes Wachstum verzeichnen, was die steigende Nachfrage nach Hochleistungs-Ladelösungen widerspiegelt.

DC Lademarktdynamik

Key Market Driver: Escalating Global EV Sales and Infrastructure Demand

Der Haupttreiber des DC-Lademarktes ist der weltweite Vertrieb von Elektrofahrzeugen, der ein weit verbreitetes und effizientes Ladesystem erfordert. Die rasche Entwicklung im Elektrofahrzeugmarkt, verbunden mit zunehmender Nachfrage nach schnelleren Ladelösungen, ist ein wesentlicher Katalysator. Die Regierungen weltweit implementieren aggressive Politiken und Anreize, die EV-Adoption zu stärken und die Elektrofahrzeug-Ladeinfrastruktur zu erweitern, einschließlich Subventionen für Ladegeräteanlagen und Mandate für neue Gebäude, um Ladepunkte einzubeziehen. Diese proaktive regulatorische Umgebung entlastet Investitionen in DC-Ladenetze erheblich.

Key Restraint/Challenge: Grid Constraints und Infrastrukturkosten

Eine wesentliche Herausforderung gegenüber dem DC-Lademarkt sind die Netzengpässe und die hohen Infrastrukturkosten, die mit der Bereitstellung ultraschneller und Megawatt-Ladestationen verbunden sind. Der zunehmende Einsatz von Hochleistungs-DC-Ladegeräten stellt erhebliche Anforderungen an elektrische Netze, die Upgrades auf Transformatoren, Umspannwerke und Verteilernetze erfordern. Die Integration von erneuerbaren Energiequellen und Energiespeichersystemen ist unerlässlich, um den Netzausstoß zu mindern und einen zuverlässigen Betrieb zu gewährleisten. Darüber hinaus sind die hohen Investitionsausgaben für ultraschnelle Ladegeräte und Installation eine Barriere für den Einstieg für kleinere Betreiber und die Begrenzung der Bereitstellung in ländlichen und abgelegenen Gebieten.

Key Market Opportunity: Kommerzielle Fleet Electrification und Megawatt Charging

Die Elektrifizierung von Nutzfahrzeugflotten bietet eine bedeutende Wachstumsmöglichkeit für den DC-Lademarkt. Megawatt Ladesysteme, die für Lastkraftwagen und Busse konzipiert sind, werden während der Prognosezeit bei einem starken CAGR wachsen. Die Flottenbetreiber übernehmen zunehmend eine schnelle DC-Ladeinfrastruktur, um die Betriebskosten zu senken, Nachhaltigkeitsziele zu erfüllen und Emissionsvorschriften einzuhalten. Die Entwicklung dedizierter Ladezentren für kommerzielle Flotten sowie staatliche Anreize für die Flottenelektrifizierung wird voraussichtlich erhebliche Investitionen in die hochleistungsfähige DC-Ladeinfrastruktur treiben.

DC Lademarktbereich

Der DC-Lademarkt wird nach Ladetyp, Leistungsausgang, Steckverbindertyp, Anwendung und Endverbraucher segmentiert.

- Mit Ladetyp

Auf Basis des Ladetyps wird der DC Charging Market zu langsamer DC-Ladung, schnellem DC-Laden und ultraschneller DC-Ladung segmentiert. Das ultraschnelle DC-Ladesegment wird prognostiziert, um die höchste CAGR während der Prognosezeit aufzuzeichnen, die von der wachsenden Nachfrage nach schnellen Ladelösungen angetrieben wird, die Ausfallzeiten für EV-Besitzer und Flottenbetreiber minimieren. Ultraschnelle Ladegeräte, typischerweise mit einem Wert von mehr als 150 kW, werden zunehmend an Autobahnen und an kommerziellen Ladezentren eingesetzt, um Fernfahrten zu unterstützen. Das schnelle DC-Ladesegment (50–150 kW) hält weiterhin einen erheblichen Marktanteil und bedient sowohl öffentliche als auch kommerzielle Anwendungen. Fortschritte bei Hochvolt-Fahrzeugplattformen und Leistungshalbleitereffizienz ermöglichen höhere Kapazitätsladestationen, die den wachsenden Anforderungen der Elektromobilität entsprechen. Der Einsatz ultraschneller Ladegeräte wird auch durch staatliche Anreize und die Notwendigkeit unterstützt, die Reichweitenangst bei EV-Nutzern zu reduzieren. Da die Batterietechnologie verbessert und Fahrzeuge höhere Spannungsarchitekturen übernehmen, wird die Nachfrage nach ultraschnellen Ladelösungen voraussichtlich weiter beschleunigen.

- Durch die Leistung

Auf Basis der Leistung wird der DC Charging Market in unter 50 kW, 50–150 kW und über 150 kW segmentiert. Das über 150-kW-Segment wird mit dem schnellsten Wachstum rechnen, das durch den Einsatz ultraschneller und Megawatt-Ladesysteme für Passagier-EVs und Nutzfahrzeuge angetrieben wird. Das Segment 50–150 kW bleibt das dominante Leistungsspektrum für öffentliche Ladestationen und bietet einen Ausgleich zwischen Ladegeschwindigkeit und Infrastrukturkosten. Das untere 50 kW-Segment dient in erster Linie der Beschickung von Wohn- und Arbeitsplatzgeräten, bei denen eine Übernachtung ausreichend ist. Das Wachstum des über 150 kW-Segments wird durch die zunehmende Verfügbarkeit von EVs mit 800V Batteriearchitekturen unterstützt, die schnellere Ladegeschwindigkeiten ermöglichen. Flottenbetreiber und kommerzielle Ladenetze investieren in höherwertige Ladegeräte, um die Ausfallzeiten des Fahrzeugs zu reduzieren und die Betriebseffizienz zu verbessern.

- Mit Anschlussart

Auf Basis des Steckverbindertyps wird der DC Charging Market in CCS, CHAdeMO, GB/T, NACS und andere segmentiert. CCS (Combined Charging System) ist der dominante Steckverbinderstandard in Europa und Nordamerika und bietet Kompatibilität über eine Vielzahl von EV-Modellen. GB/T ist der Standard-Steckverbindertyp in China und wird voraussichtlich das am schnellsten wachsende Segment sein. NACS (Nordamerikanischer Ladestandard), der von Tesla und zunehmend von anderen Autoherstellern übernommen wird, gewinnt in Nordamerika an Zugkraft. CHAdeMO bleibt in Japan und für bestimmte kommerzielle Anwendungen von Bedeutung, obwohl der Marktanteil rückläufig ist. Die Entwicklung der Konnektorstandards ist die Umgestaltung der Wettbewerbslandschaft, wobei die branchenweite Zusammenarbeit auf offenen Ladeprotokollen erwartet wird, um die Bereitstellung zu beschleunigen und die Fragmentierung zu reduzieren. Die Übernahme von NACS durch große Autohersteller wird voraussichtlich in Nordamerika weiter standardisiert werden.

- Anwendung

Auf Basis der Anwendung wird der DC Charging Market in öffentliche Ladestationen, kommerzielle Gebühren, Flottenaufladung und Wohnaufladungen segmentiert. Die kommerzielle Aufladung wird für den größten Teil des Anwendungssegments während des Prognosezeitraums erwartet, der durch den schnellen Ausbau von Ladenetzen an Einzelhandelsstandorten, Parkplätzen am Arbeitsplatz und Ruhestellen der Autobahn angetrieben wird. Öffentliche Ladestationen stellen das sichtbarste Segment dar, wobei Regierungen und private Betreiber stark in die zugängliche Ladeinfrastruktur investieren. Die Fleetladung ist die am schnellsten wachsende Anwendung, angetrieben durch die Elektrifizierung von Nutzfahrzeugflotten, einschließlich Lieferwagen, LKW und Busse. Das Wachstum der Flottenladung wird durch die zunehmende Übernahme von Elektrobussen und Lastkraftwagen in der Stadtlogistik und im öffentlichen Verkehr unterstützt. Wohnladungen, die derzeit auf langsame Ladeanwendungen beschränkt sind, werden voraussichtlich wachsen, da Heimladelösungen anspruchsvoller werden.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der DC Charging Market in Automobil-OEMs, Ladenetzbetreiber, kommerzielle Flottenbetreiber und Wohnbenutzer segmentiert. Ladenetzbetreiber stellen das größte Endnutzersegment dar, da sie öffentliche und kommerzielle Ladeinfrastruktur bereitstellen und verwalten. Automotive OEMs investieren zunehmend in proprietäre Ladenetzwerke wie Tesla Supercharger, um die Eigentümererfahrung ihrer EV-Kunden zu verbessern. Kommerzielle Flottenbetreiber sind das am schnellsten wachsende Segment, das von der Notwendigkeit angetrieben wird, ihre Fahrzeugflotten zu elektrifizieren und die Betriebskosten zu senken. Die gebietsansässigen Nutzer stellen ein wachsendes Segment dar, insbesondere in Märkten mit hohen EV-Adoptionsraten und staatlichen Anreizen für Heimladeanlagen. Der Ausbau der Ladenetze und die Entwicklung innovativer Geschäftsmodelle sollen das Wachstum in allen Endbenutzersegmenten vorantreiben.

DC Charging Market Regionale Analyse

Asien-Pazifik DC Lademarkt Insight

Asia-Pacific wird voraussichtlich den größten Anteil des globalen Marktes ausmachen, wobei China die beherrschende Stellung einnimmt. Chinas aggressive Regierungspolitik, massive Infrastrukturinvestitionen und die weltweit größte EV-Flotte sind die Haupttreiber dieser Dominanz. Der Typ GB/T Fast Connector wird voraussichtlich das am schnellsten wachsende Segment in der Region sein. Länder, darunter Indien, Japan, Südkorea und südostasiatische Länder, erleben auch bedeutende Investitionen in die DC-Ladeinfrastruktur, die durch steigende EV-Adoption und staatliche Anreize angetrieben werden. Die Region Asien-Pazifik wird erwartet, dass das höchste Wachstum während der Prognosezeit zu beobachten ist. Der 14. Fünfjahresplan der chinesischen Regierung priorisiert neue Energieinfrastrukturen, darunter EV-Ladenetze, während Indiens FAME-II-Schema den Einsatz von Schnellladestationen in Großstädten und Autobahnen unterstützt. Auch Japan und Südkorea investieren stark in ultraschnelle Ladenetze, um ihre heimischen EV-Märkte zu unterstützen und die Abhängigkeit von fossilen Brennstoffen zu reduzieren.

Nordamerika DC Lademarkt Insight

Nordamerika wird voraussichtlich einen erheblichen Anteil des globalen Marktes ausmachen, der durch günstige Regierungspolitiken, hohe EV-Adoptionsraten und erhebliche Investitionen in ultraschnelle Ladenetze unterstützt wird. Die Vereinigten Staaten sind an der Spitze der DC-Ladeentwicklung, mit der Annahme von NACS (North American Charging Standard) gewinnt Dynamik. Schlüsselakteure wie Tesla, ChargePoint und Blink Charging erweitern ihre Netzwerke in der gesamten Region. Die Infrastrukturinvestitionen und Anreize der US-Regierung für EV-Lasteinsätze sollen das Marktwachstum beschleunigen. Das National Electric Vehicle Infrastructure (NEVI) Formula Program bietet eine beträchtliche Finanzierung für DC schnelle Ladestationen entlang großer Autobahnkorridore und unterstützt den Einsatz ultraschneller Ladeinfrastruktur. Kanada investiert auch über sein Zero Emission Vehicle Infrastructure Program in die Ladeinfrastruktur und verstärkt den nordamerikanischen Markt.

Europa DC Lademarkt Insight

Europa ist ein reifer und technologisch fortschrittlicher Markt für DC-Lastungen, unterstützt durch starke regulatorische Rahmenbedingungen, erhebliche Investitionen in die Ladeinfrastruktur und hohe EV-Adoptionsraten. Die ehrgeizigen Ziele der Europäischen Union für die EV-Adoption und die Bereitstellung alternativer Kraftstoffinfrastruktur treiben das Marktwachstum voran. Schlüsselakteure wie ABB, Siemens und Allego stärken ihre Präsenz in der Region. Die Integration von intelligenten Ladetechnologien, erneuerbaren Energiequellen und Netzmanagementsystemen prägt die europäische DC-Ladelandschaft. Die Alternative Fuels Infrastructure Regulation (AFIR) der EU beauftragt den Einsatz von Schnellladestationen entlang großer Verkehrskorridore und gewährleistet eine umfassende Erfassung in den Mitgliedstaaten. Deutschland, Frankreich, die U.K. und die Niederlande führen die Ladung mit erheblichen Investitionen in ultraschnelle Ladenetze und innovative Geschäftsmodelle wie Charging-as-a-Service.

Lateinamerika DC Lademarkt Insight

Lateinamerika ist ein aufstrebender Markt für DC-Lastungen, mit wachsender Nachfrage durch zunehmende EV-Adoption, staatliche Anreize und Urbanisierung. Länder wie Brasilien, Mexiko und Argentinien erleben bedeutende Investitionen in die EV-Ladeinfrastruktur, unterstützt durch Strategien zur Förderung eines nachhaltigen Verkehrs und zur Verringerung der Emissionen. Die wachsende Mittelschicht der Region und das wachsende Bewusstsein für Umweltfragen treiben das Interesse der Verbraucher an Elektrofahrzeugen und Ladelösungen. Brasilien leitet die Region mit ihrer nationalen Elektromobilitätsstrategie, während Mexiko von seiner Nähe zum US-Markt und der Annahme ähnlicher Ladestandards profitiert. Allerdings wird das Marktwachstum derzeit durch ein begrenztes Verbraucherbewusstsein, höhere Fahrzeugkosten im Vergleich zu herkömmlichen Verbrennungsmotorfahrzeugen und fragmentierte regulatorische Rahmenbedingungen eingeschränkt. Die Entwicklung regionaler Lieferketten und Partnerschaften mit globalen Ladeinfrastrukturanbietern soll das Marktwachstum beschleunigen.

Naher Osten und Afrika DC Lademarkt Insight

Die Region Naher Osten und Afrika stellt einen aufstrebenden Markt für DC-Ladeinfrastruktur dar, wobei die Nachfrage vor allem in den GCC-Ländern und Südafrika konzentriert ist. Regierungen in der gesamten Region erhöhen Investitionen in die Elektromobilität, um die CO2-Emissionen zu reduzieren und die Verkehrssysteme zu diversifizieren. Die VAE hat eine der fortschrittlichsten öffentlichen Ladenetze der Region geschaffen, während Saudi-Arabien die EV-Infrastruktur durch Vision 2030-Initiativen und groß angelegte intelligente Stadtentwicklungen wie NEOM ausbaut. Südafrika baut nach und nach die Ladeinfrastruktur aus, um die zunehmende Einführung von Elektro-Passagier-Fahrzeugen und Nutzfahrzeugen zu unterstützen. Zunehmende Investitionen von globalen Ladegeräteherstellern und Energieversorgern verbessern die Infrastrukturverfügbarkeit in den großen Stadtzentren. Die relativ geringe EV-Durchdringung, die begrenzte Ladedichte außerhalb der Metropolregionen, und die hohen Installationskosten halten das Marktwachstum jedoch weiterhin zurück. Eine weitere politische Unterstützung, Infrastrukturpartnerschaften und wachsende Investitionen in den Privatsektor werden erwartet, dass die DC-Lasteinbringung in der gesamten Region während des Prognosezeitraums beschleunigt wird.

DC Lademarktanteil

Die DC-Ladeindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Tesla, Inc. (USA)

- ABB Ltd. (Schweiz)

- Siemens AG (Deutschland)

- BYD Company Ltd. (China)

- Delta Electronics, Inc. (Taiwan)

- ChargePoint Holdings, Inc. (USA)

- Blink Charging Co. (USA)

- Schneider Electric SE (Frankreich)

- Robert Bosch GmbH (Deutschland)

- State Grid Corporation of China (China)

- Allego N.V. (Niederlands)

- InstaVolt Ltd. (UK)

- Powerdot S.A. (Portugal)

- SparkCharge Inc. (USA)

- Noodoe Corporation (Taiwan)

Neueste Entwicklungen im DC Charging Market

- Im Januar 2026 kündigte die California Energy Commission im Rahmen des National Electric Vehicle Infrastructure (NEVI) Formula Program 79 Millionen US-Dollar an, um die EV-Ladeinfrastruktur auf großen Reiserouten zu erweitern. Die Finanzierung unterstützt die Installation von hochleistungsfähigen DC Schnellladegeräten entlang der benannten Alternative Fuel Corridors. Das NEVI-Programm bietet $5 Milliarden bis FY2026, um DC schnelle Ladestationen in den USA aufzubauen.

- Im November 2025 kündigte ChargePoint Holdings, Inc. eine neue ultraschnelle EV-Ladestelle in Kanton, Michigan, im Besitz und betrieben von der Dabaja Brothers Development Group, mit zusätzlichen Standorten in Dearborn und Lavonia. Jede Seite wird mit ChargePoint Express Plus Schnellladestationen ausgestattet, mit Dabaja Brothers, die über 40 Ladehäfen an ihren Standorten bereitstellen wollen.

- Im Oktober 2025 berichtete Tesla, dass im Q3 2025 mehr als 3.500 Netto-neu-Superlade-Stände hinzugefügt wurden, was einen Anstieg der Netzkapazitäten um 18% gegenüber dem Vorjahr bedeutete. Die Anzahl der Ladestationen erreichte 7,753, was einem Anstieg von 16% gegenüber dem Vorjahr entspricht, wobei die Anschlüsse insgesamt 73,817. Das Unternehmen erweiterte sein Netzwerk auch auf neue Regionen.

- Im September 2025 startete die ABB Ltd. ihr modulares Ladegerät Terra 360, das bis zu 360 kW Leistung liefert und 100 km Reichweite in weniger als drei Minuten bietet. Das Ladegerät ist ausgelegt, bis zu vier Fahrzeuge gleichzeitig mit dynamischer Leistungsverteilung aufzuladen. Der Start richtete sich an ABBs Pläne, sein EV-Ladegeschäft zu betreiben, das rund 3 Milliarden US-Dollar wert sein könnte.

- Im Juni 2025 präsentierte Delta Electronics, Inc. auf einer Ausstellung einen ultraschnellen 350 kW DC-Ladegerät, mit dem EV-Besitzer in nur 20 bis 30 Minuten zwischen Taipei und Kaohsiung reisen können. Das Ladegerät verfügt über einen maximalen Ladestrom von bis zu 540 Ampere und Dual-Output Ladestecker. Delta zeigte auch sein 50 kW DC Schnellladegerät für dicht besiedelte städtische Umgebungen.

- Im März 2025 veröffentlichte die BYD Company Ltd. am 17. März offiziell ihre Super-E-Platform und unterstützte ein 1000V-Batteriesystem und 1.000A-Spitzenstrom und lieferte Megawatt-Level-Ladung (1.000 kW). Die Plattform ermöglicht eine Fünf-Minuten-Flash-Ladung für 400 Kilometer Fahrstrecke, die effektiv die Zeit, die es braucht, um ein traditionelles Benzinauto zu tanken. BYD entwickelte auch Megawatt Flash Ladestationen mit einer maximalen Leistung von 1.360 kW.

- Im Februar 2025 kündigte die Siemens AG an, dass sie einen fünfjährigen Vertrag von Aral Puls zur Electrification X für ihre Marke Aral e-mobility vergeben habe. Das Cloud-basierte System wird die ultraschnellen EV-Ladestationen von Aral zentral in Deutschland bedienen, optimieren und sichern. Die Partnerschaft zielt darauf ab, die Ladung so schnell wie die Betankung mit konventionellen Kraftstoffen zu machen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.