Global Decentralized Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.20 Billion

USD

98.40 Billion

2025

2033

USD

55.20 Billion

USD

98.40 Billion

2025

2033

| 2026 –2033 | |

| USD 55.20 Billion | |

| USD 98.40 Billion | |

| % | |

|

Global Decentralized Diagnostics Market Segmentation, Nach Produkttyp (Diagnostic Instruments/Devices, Reagents & Consumables, Software & Digital Platforms and Services), Technologie (Molecular Diagnostics, Immunoassays, Clinical Chemistry, Biosensors & Microfluidics and Others), Probentyp (Blood, Urine, Saliva, Swabs und andere Care Trends)

Dezentrale DiagnosenMarktgröße

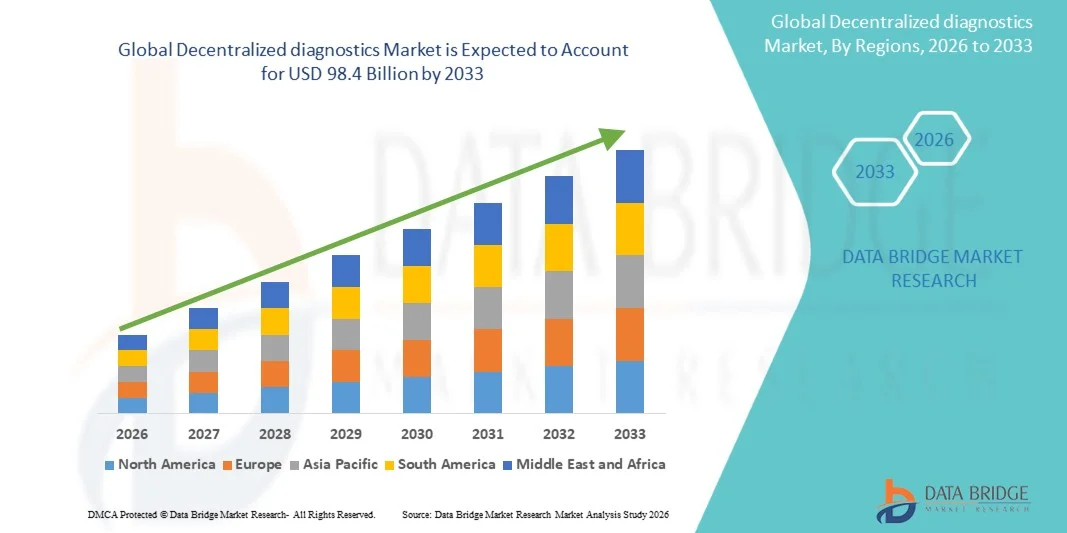

- Die globale dezentrale Diagnostikmarktgröße wurde mit55,2 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen98,4 Milliarden USD bis 2033, beiCAGR von 7,5%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach schnellen, ambulanten diagnostischen Lösungen, der zunehmenden Belastung von Infektions- und chronischen Erkrankungen und der zunehmenden Verlagerung auf punkt- und hausbasierte Tests angetrieben.

- Darüber hinaus verbessern Fortschritte in den Bereichen Biosensoren, Molekulardiagnostik und Mikrofluidik sowie die Integration von AI-fähigen und angeschlossenen Diagnoseplattformen die Geschwindigkeit, Genauigkeit und Zugänglichkeit von Testdiensten deutlich.

DezentraleDiagnostikMarktanalyse

- Die dezentrale Diagnostik ermöglicht die nähere Prüfung von Patienten und nicht zentralisierten Labors, die Verbesserung der Turnaround-Zeit, der Zugänglichkeit und der klinischen Entscheidungseffizienz in den Gesundheitssystemen, insbesondere in der Notfallversorgung, in abgelegenen Regionen und in der primären Gesundheitsversorgung.

- Die zunehmende Prävalenz von Infektionskrankheiten, Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treibt starke Nachfrage nach schnellen, präzisen und punktgenauen Diagnoselösungen, da sich Gesundheitssysteme zunehmend auf Früherkennung, kontinuierliche Überwachung und zeitnahe Intervention zur Verbesserung der Patientenergebnisse konzentrieren.

- Nordamerika dominierte den dezentralen Diagnostikmarkt im Jahr 2025 mit einem Marktanteil von 39,6%, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Einführung von Point-of-Care-Test-Technologien, starke Rückerstattungsrahmen und das Vorhandensein von großen Diagnostik-Unternehmen, die Innovation und weit verbreitete klinische Integration vorantreiben.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von 9,1% während der Prognosezeit registriert, unterstützt durch den Ausbau des Gesundheitszugangs, steigenden staatlichen Screening-Programmen, die zunehmende Belastung chronischer und infektiöser Krankheiten und die zunehmende Einführung kostengünstiger und tragbarer Diagnostiktechnologien in Schwellenländern unterstützt.

- Das Segment Reagenzien & Verbrauchsmaterialien dominierte den Markt mit dem größten Umsatzanteil von 42,8% im Jahr 2025, angetrieben durch ihre wiederkehrende Nachfrage in Point-of-Care- und Home-basierten Test-Workflows. Testkits, Patronen und diagnostische Streifen sind weit verbreitet über Infektionskrankheiten Screening und chronische Krankheitsüberwachung aufgrund ihrer Erschwinglichkeit, einfache Bedienung und schnelle Turnaround-Zeit. Starke Annahme in groß angelegten Screening-Programmen und kontinuierliche Testanforderungen bei Erkrankungen wie Diabetes und Infektionskrankheiten verstärken die Segmentherrschaft weiter.

Geltungsbereich undDezentrale Diagnostik Marktsegmentierung

|

Attribute |

DezentraleDiagnostikSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau von hausbasierten und selbsttestenden Diagnoselösungen · Integration von KI-, Cloud-Analyse- und vernetzten Diagnoseplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

DezentraleDiagnostikMarkttrends

„Shift Toward Rapid, Connected und Patienten-Centric Testing Ecosystems“

- Ein großer Trend im globalen dezentralen Diagnostikmarkt ist die Umstellung auf schnelle, tragbare und vernetzte diagnostische Lösungen, die eine in Echtzeit klinische Entscheidungsfindung ermöglichen und die Zugänglichkeit in primären Pflege-, Notfall- und Fernversorgungsumgebungen verbessern.

- Unternehmen wie Abbott Laboratories und Roche fördern punktgenaue Plattformen mit verbesserter digitaler Konnektivität, AI-getriebener Analytik und integriertem Datenaustausch, um schnellere und genauere Diagnoseergebnisse zu unterstützen.

- Die zunehmende Einführung von biosensorbasierten und mikrofluidischen Geräten verbessert die Portabilität, die Testempfindlichkeit und die Betriebseffizienz erheblich und ermöglicht eine Diagnose außerhalb traditioneller Laboreinstellungen mit minimalen Infrastrukturanforderungen.

- Die Integration von Smartphone-fähigen Diagnosen und Cloud-basierten Meldesystemen erweitert den Zugang zur Gesundheitsversorgung in abgelegenen und unterbewahrten Regionen durch Echtzeit-Datenübertragung, Fernüberwachung und telesgesunde Entscheidungsfindung.

- Die wachsende Nachfrage nach hauseigenen Testkits für Infektionskrankheiten, Fruchtbarkeit und chronische Krankheitsüberwachung verwandelt traditionelle Labor-Workflows, indem die Routinediagnostik den Patienten näher verschoben und die kontinuierliche Gesundheitsverfolgung und Frühintervention unterstützt wird.

Dezentrale Diagnostik Marktdynamik

Fahrer

„Anforderung für schnelle und zugängliche Testlösungen“

- Die zunehmende Belastung von Infektionskrankheiten und chronischen Erkrankungen führt zu einer starken Nachfrage nach schnellen, präzisen und zugänglichen diagnostischen Instrumenten, die eine frühzeitige Erkennung, rechtzeitige Behandlung und verbesserte Patientenergebnisse in den Gesundheitssystemen weltweit ermöglichen.

- Die zunehmende Einführung von Point-of-Care-Tests reduziert die Abhängigkeit von zentralisierten Labors, indem schnelle Diagnosen am oder in der Nähe des Patientenorts ermöglicht werden, wodurch die Turnaround-Zeit verbessert und eine schnellere klinische Entscheidungsfindung unterstützt wird.

- Die Ausweitung der Telegesundheits- und Heimversorgungsdienste erhöht die Einführung von Selbsttestlösungen deutlich, wodurch Patienten die Gesundheitsbedingungen fern überwachen und die Notwendigkeit von häufigen Krankenhaus- oder Klinikbesuchen reduzieren können.

- Technologische Fortschritte in der molekularen Diagnostik und Biosensoren verbessern die Prüfgenauigkeit, Empfindlichkeit und Usability, ermöglichen aber auch die Entwicklung kompakter, benutzerfreundlicher Geräte, die für dezentrale und hausbasierte Testumgebungen geeignet sind.

Zurückhaltung/Challenge

„Regulatory Complexity and Diagnostic Accuracy Concerns“

- Die Aufrechterhaltung einer hohen Genauigkeit in nicht-laboratorischen Umgebungen bleibt eine zentrale Herausforderung, da dezentrale diagnostische Werkzeuge zuverlässig außerhalb der kontrollierten Laborbedingungen arbeiten müssen und trotzdem eine klinische Präzision und Konsistenz gewährleisten.

- Regelmäßige Zulassungsverfahren verzögern die Vermarktung neuer diagnosischer Technologien, da die Hersteller vor dem Markteintritt umfangreiche Validierungs-, Compliance- und klinische Prüfungen durchführen müssen.

- Eine begrenzte Sensibilisierung und falsche Nutzung von Heimtest-Kits kann zu falschen Ergebnissen führen, was die Notwendigkeit einer besseren Benutzererziehung, klaren Anweisungen und einer verbesserten Gerätegestaltung für nichtprofessionelle Nutzer hervorhebt.

- Hohe Kosten für fortgeschrittene molekulare und digitale Diagnostiksysteme beschränken die Annahme in Niedrigeinkommensregionen und begrenzen den Zugang zu modernen dezentralen Gesundheitslösungen trotz wachsender globaler Nachfrage.

Dezentraler Diagnostikmarktbereich

Der Markt wird auf der Grundlage von Produkttyp, Technologie, Mustertyp, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der globale dezentrale Diagnostikmarkt in diagnostische Instrumente/Geräte, Reagenzien & Verbrauchsmaterialien, Software & digitale Plattformen und Dienstleistungen segmentiert. Das Segment Reagenzien & Verbrauchsmaterialien dominierte den Markt mit dem größten Umsatzanteil von 42,8% im Jahr 2025, angetrieben durch ihre wiederkehrende Nachfrage in Point-of-Care- und Home-basierten Test-Workflows. Testkits, Patronen und diagnostische Streifen sind weit verbreitet über Infektionskrankheiten Screening und chronische Krankheitsüberwachung aufgrund ihrer Erschwinglichkeit, einfache Bedienung und schnelle Turnaround-Zeit. Starke Annahme in groß angelegten Screening-Programmen und kontinuierliche Testanforderungen bei Erkrankungen wie Diabetes und Infektionskrankheiten verstärken die Segmentherrschaft weiter.

Das Segment Software & digitale Plattformen wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch eine zunehmende Integration von KI-basierten Diagnosen, Cloud Computing und vernetzten Gesundheitssystemen getrieben wird. Diese Plattformen verbessern die Diagnosegenauigkeit, indem sie Echtzeit-Dateninterpretation, Remote Monitoring und nahtlose Kommunikation zwischen Patienten und Gesundheitsdienstleistern ermöglichen. Die zunehmende Einführung digitaler Gesundheitsökosysteme verwandelt die dezentrale Diagnostik weiter in ein vernetzteres und intelligentes Gesundheitsmodell.

- Von der Technik

Auf Basis der Technik wird der Markt in molekulare Diagnostik, Immunoassays, klinische Chemie, Biosensoren & Mikrofluidik und andere segmentiert. Immunoassays bleiben aufgrund ihres umfangreichen Einsatzes in schnellen diagnostischen Anwendungen wie Infektionserkrankungen, Schwangerschaftstests und Herzbiomarkeranalyse eine dominante Technologie. Ihre Wirtschaftlichkeit, Einfachheit und Eignung für Point-of-Care-Umgebungen machen sie sowohl über entwickelte als auch aufstrebende Gesundheitssysteme sehr bevorzugt.

Das Segment Biosensoren & Mikrofluidik ist der am schnellsten wachsende Technologiebereich, unterstützt durch Fortschritte in miniaturisierten Diagnosesystemen und Labor-on-Chip-Technologien. Diese Innovationen ermöglichen hochsensible, schnelle und tragbare Testlösungen, die in häuslichen Pflege- und Fernversorgungseinstellungen zunehmend eingesetzt werden. Die zunehmende Nachfrage nach verschleißfähigen Diagnosen und Echtzeit-Gesundheitsüberwachung beschleunigt die Einführung dieser Technologien weiter.

- Nach Mustertyp

Auf der Grundlage des Musters wird der Markt in Blut, Urin, Speichel, Schweine und andere segmentiert. Die blutbasierten Diagnostiken dominieren weiterhin durch ihre hohe Zuverlässigkeit, Genauigkeit und breite Anwendbarkeit bei Infektionskrankheiten, chronischen Erkrankungen und Onkologietests. Blutproben bleiben in Labor- und dezentralen Testumgebungen das Standarddiagnostikmedium, da sie umfassende klinische Erkenntnisse liefern.

Das Speichelsegment wird aufgrund seiner nicht-invasiven Natur und seiner leichten Sammlung ein starkes Wachstum erwarten, was es für Heimtests und großräumige Screening-Programme hervorragend geeignet macht. In ähnlicher Weise gewinnt die sprunghafte Prüfung, insbesondere in der Infektionskrankheitsdiagnostik, an der eine schnelle und einfache Probensammlung für eine rechtzeitige Erkennung und Kontrolle von Krankheiten kritisch ist.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Infektionskrankheiten-Tests, chronische Krankheitsüberwachung, Onkologie-Tests, Schwangerschafts- und Fruchtbarkeitstests, genetische Tests und Urinalyse & Nierendiagnostik segmentiert. Infektiöse Krankheitstests sind nach wie vor ein dominantes Anwendungsgebiet aufgrund des globalen Bedarfs an schneller Erkennung und Eindämmung von Krankheiten wie Influenza, COVID-19 und anderen Virus- und Bakterieninfektionen. Die weit verbreitete Bereitstellung von Point-of-Care-Tests in Krankenhäusern, Kliniken und Gemeinschaftseinstellungen unterstützt diese Nachfrage weiterhin.

Chronische Krankheitsüberwachung entsteht als ein großes Wachstumssegment, das von der steigenden globalen Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und anderen langfristigen Bedingungen angetrieben wird. Der Bedarf an kontinuierlichen und komfortablen Überwachungslösungen erhöht die Einführung dezentraler Diagnosewerkzeuge, die es Patienten ermöglichen, die Gesundheitsbedingungen außerhalb traditioneller Gesundheitseinrichtungen zu verfolgen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser & Kliniken, diagnostische Labors, Heimpflege-Einstellungen, Krankenstation, Apotheken & Einzelhandelskliniken und Forschungs- & akademische Institute segmentiert. Krankenhäuser und diagnostische Labore spielen weiterhin eine zentrale Rolle in der dezentralen Diagnostik aufgrund ihrer hohen Testvolumina, der etablierten Infrastruktur und der starken Integration mit klinischen Workflows. Diese Einstellungen wirken oft als primäre Punkte für Diagnose- und Bestätigungstests.

Es wird erwartet, dass die Einstellungen für die Pflege am schnellsten wachsen, die durch steigende Annahme von Selbsttest-Kits, zunehmende ältere Bevölkerung und wachsende Präferenz für entfernte Gesundheitslösungen verursacht werden. Die Erweiterung der Telemedizin- und digitalen Gesundheitsplattformen ermöglicht es Patienten, diagnostische Tests zu Hause durchzuführen und gleichzeitig die Konnektivität mit Gesundheitsexperten für eine rechtzeitige medizinische Beratung zu erhalten.

DezentraleDiagnostikRegionale Analyse

- Nordamerika dominierte den dezentralen Diagnostikmarkt im Jahr 2025 mit einem Marktanteil von 39,6%, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Einführung von Point-of-Care-Test-Technologien, starke Rückerstattungsrahmen und das Vorhandensein von großen Diagnostik-Unternehmen, die Innovation und weit verbreitete klinische Integration vorantreiben.

- Darüber hinaus profitiert die Region von einem hochentwickelten regulatorischen Ökosystem, das eine schnellere Zulassung und Kommerzialisierung innovativer Diagnostiktechnologien ermöglicht und die Marktdurchdringung dezentraler Lösungen weiter beschleunigt.

- Darüber hinaus treibt die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atembedingungen in der Region eine anhaltende Nachfrage nach schnellen und zu Hause diagnostischen Testlösungen sowohl in der klinischen als auch in der Heimpflege.

USA dezentralDiagnostikMarktaufsicht

Der dezentrale Diagnostikmarkt der USA wird durch eine starke Einführung fortschrittlicher Point-of-Care-Testlösungen, hohe Gesundheitsausgaben und eine weit verbreitete Integration digitaler Gesundheitstechnologien in klinische Einstellungen vorangetrieben. Das Land profitiert von einem etablierten diagnostischen Ökosystem, das von führenden Branchenakteuren unterstützt wird und eine schnelle Vermarktung innovativer Testplattformen ermöglicht. Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atmungszuständen ist die weitere Beschleunigung der Nachfrage nach haus- und hautnahen Diagnoselösungen. Darüber hinaus ist eine starke Rückzahlungsdeckung und die Ausweitung der Telegesundheitsdienste bedeutend die Verbesserung des Zugangs zu dezentralen Tests sowohl in Städten als auch in ländlichen Gebieten.

Europa dezentralisiertDiagnostikMarktaufsicht

Der europäische dezentrale Diagnostikmarkt setzt sich durch steigende Nachfrage nach Früherkennung, starke regulatorische Unterstützung für diagnostische Innovation und zunehmende Fokussierung auf präventive Gesundheitsversorgung stetig aus. Länder in der ganzen Region erleben die zunehmende Einführung von Point-of-Care-Tests in Krankenhäusern, Kliniken und Gemeinde-Hilfezentren. Das Vorhandensein eines gut strukturierten Gesundheitssystems und die steigende Belastung von Infektions- und chronischen Krankheiten unterstützen das Marktwachstum weiter. Darüber hinaus stärken zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und grenzüberschreitende Gesundheitsinitiativen die Einführung dezentraler Diagnoselösungen in der gesamten Region.

USA dezentralDiagnostikMarktaufsicht

Der dezentrale Diagnostikmarkt der USA wächst aufgrund starker nationaler Gesundheitsprogramme, die sich auf die frühe Diagnose und vorbeugende Pflege konzentrieren, insbesondere bei chronischen Krankheiten und Infektionszuständen. Der National Health Service (NHS) spielt eine Schlüsselrolle bei der Förderung eines schnellen diagnostischen Tests und der Erweiterung des Zugangs zu Point-of-Care-Lösungen über primäre Pflegeeinstellungen. Die zunehmende Akzeptanz von Heimtest-Kits und Telemedizin-Diensten ist auch die Verbesserung des Patientenkomforts und die Verringerung des Drucks auf zentralisierte Labors. Darüber hinaus ist die zunehmende Sensibilisierung für die Selbstüberwachung und Früherkennung von Krankheiten die Nachfrage nach tragbaren und einfach zu bedienenden Diagnosetechnologien.

Deutschland dezentralDiagnostikMarktaufsicht

Der deutsche dezentrale Diagnostikmarkt wird von einer starken Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher medizinischer Technologien und einem Fokus auf Präzision und präventive Medizin unterstützt. Das Land erlebt eine zunehmende Integration der digitalen Diagnostik und automatisierten Testlösungen in Krankenhäusern und diagnostischen Labors. Die zunehmende Prävalenz von chronischen Krankheiten und einer alternden Bevölkerung sind wichtige Faktoren, die die Nachfrage nach kontinuierlichen Überwachungs- und Schnelltestlösungen treiben. Darüber hinaus fördern Deutschlands starker regulatorischer Rahmen und der Schwerpunkt auf Qualitätsstandards im Gesundheitswesen die Einführung hochgenauer und technologisch fortschrittlicher dezentraler Diagnoseplattformen.

Asien-Pazifik dezentralDiagnostikMarktaufsicht

Der asiatisch-pazifische dezentrale Diagnostikmarkt erlebt das schnellste Wachstum, das durch steigende Gesundheitsausgaben, erweiterten Zugang zu diagnostischen Dienstleistungen und zunehmende Belastung von Infektions- und chronischen Erkrankungen verursacht wird. Die rasche Urbanisierung, die Verbesserung der Gesundheitsinfrastruktur und staatliche Screening-Initiativen erhöhen die Einführung von punkt- und hausbasierten Diagnoselösungen deutlich. Die Region profitiert auch von einem starken Wachstum in der kostengünstigen diagnostischen Fertigung und einem zunehmenden Eindringen digitaler Gesundheitstechnologien. Darüber hinaus wird die zunehmende Sensibilisierung für die Früherkennung von Krankheiten und die vorbeugende Gesundheitsversorgung die Markterweiterung sowohl in Städten als auch in ländlichen Gebieten beschleunigen.

Japan dezentralDiagnostikMarktaufsicht

Der japanische dezentrale Diagnostikmarkt wird durch seine alternde Bevölkerung, hohe Gesundheitsstandards und starken Fokus auf technologische Innovation in der medizinischen Diagnostik getrieben. Das Land beobachtet die zunehmende Annahme von kompakten, hochgenauen diagnostischen Geräten, die für den heimischen und klinischen Einsatz geeignet sind. Die zunehmende Prävalenz von chronischen Erkrankungen wie Herz-Kreislauf-Bedingungen und Diabetes ist eine weitere Nachfrage nach kontinuierlichen Überwachungslösungen. Darüber hinaus unterstützt Japans Schwerpunkt auf der Präzisionsversorgung und der Integration fortschrittlicher biosensorischer Technologien das Wachstum dezentraler Diagnoseplattformen.

Indien dezentralDiagnostikMarktaufsicht

Der indische Dezentralisierungsmarkt für diagnostische Diagnostik wächst aufgrund der zunehmenden Prävalenz von Infektionskrankheiten, der steigenden Belastung chronischer Erkrankungen und der Verbesserung des Zugangs zu Gesundheitsdienstleistungen rapide. Die zunehmende Urbanisierung, die Luftverschmutzung und die zunehmende Bevölkerung der Mittelklasse tragen zu einer höheren Nachfrage nach erschwinglichen und zugänglichen Diagnoselösungen bei. Regierungsinitiativen zur Stärkung der primären Gesundheitsversorgung und zur Ausweitung von Screening-Programmen unterstützen das Marktwachstum weiter. Darüber hinaus verbessert der rasante Anstieg der digitalen Gesundheitsplattformen und Low-Cost-of-Care-Test-Lösungen die diagnostische Zugänglichkeit in ländlichen und halbstädtischen Regionen deutlich.

Dezentrale Diagnostik Marktanteil

Die dezentrale Diagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott Laboratories (USA)

- Roche (Schweiz)

- Siemens Healthineers (Deutschland)

- Danaher Corporation (USA)

- Thermo Fisher Scientific (USA)

- BioMérieux (Frankreich)

- QuidelOrtho (USA)

- Becton Dickinson (USA)

- Sysmex Corporation (Japan)

- F. Hoffmann-La Roche (Schweiz)

Was sind die jüngsten Entwicklungen im globalen dezentralen Diagnostikmarkt

- Im Mai 2026 kündigte Roche die Übernahme von KI-getriebenen digitalen Pathologieunternehmen PathAI an, um sein dezentrales Diagnostik-Ökosystem zu stärken, fortschrittliche künstliche Intelligenz-Tools zu integrieren, um die automatisierte Erkennung von Krankheiten zu verbessern und Präzisionsdiagnostikfähigkeiten in globalen Laboren zu erweitern.

- Im November 2025 kündigte Abbott Laboratories seinen Erwerb von Exact Sciences für ca. 21–23 Milliarden USD an und baute sein Diagnostik-Portfolio in die hauseigene und molekulare Krebsvorsorge deutlich aus und verstärkte seine Präsenz in dezentralen und patientenzentrierten Diagnostiktests.

- Im Oktober 2025 erhielt Roche Diagnostics die FDA-Zulassung für seinen in Zusammenarbeit mit Eli Lilly entwickelten blutbasierten Alzheimer-Diagnosetest auf Elecsys, der eine frühere und weniger invasive neurologische Erkrankungserkennung ermöglicht und eine breitere Einführung dezentraler biomarkerbasierter Tests unterstützt.

- Im März 2026 erweiterte Roche sein dezentrales Molekulardiagnostik-Portfolio mit verbesserten Cobas Liat STI Multiplex-Assay-Systemen und verstärkte seine punktgenauen Testmöglichkeiten für eine rasche Infektionskrankheitserkennung in klinischen und Notfallversorgungseinstellungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.