Global Defense Cyber Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.53 Billion

USD

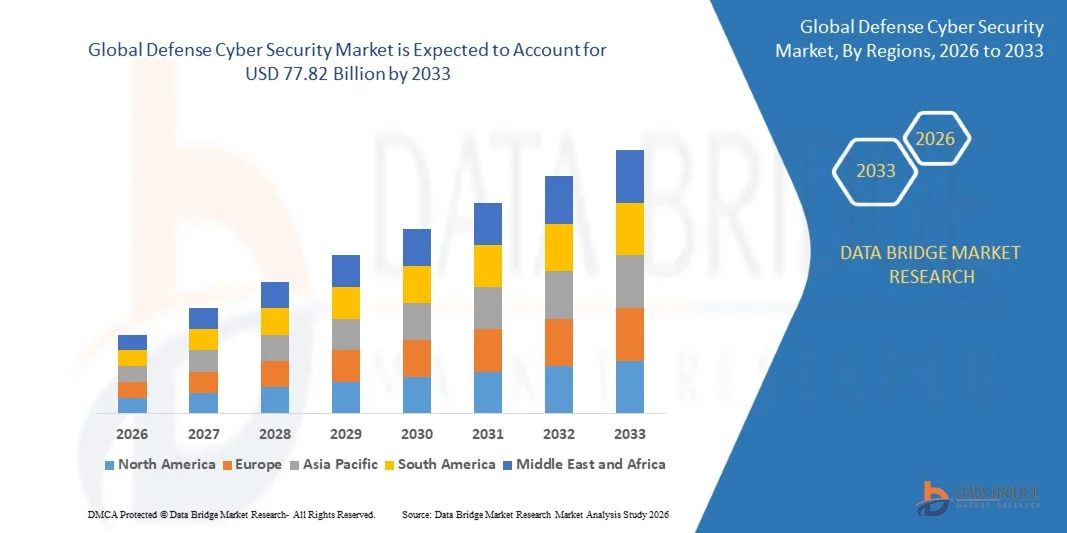

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

Global Defense Cyber Security Market Segmentation, By Security Type (Network Security, Endpoint Security, Cloud Security, Application Security, Data Security, Identity & Access Management (IAM), Deployment Mode (On-Premises, Cloud-Based, and Hybrid), End User (Military & Defense Forces, Defense Intelligence Agencies, Defense Contractors & OEMs, Homeland Security Agencies, Naval Forces, Air Forces

Defense Cyber Security Market Übersicht

Der Defense Cyber Security Market wurde bei33,53 Milliarden USD im Jahr 2025und wird zu erreichen77,82 Mrd. USD bis 2033, in einemCAGR von 11.10% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das von steigenden Cyber-Bedrohungen angetrieben wird, die die Verteidigungsinfrastruktur anvisieren, Investitionen in die militärische Digitalisierung erhöhen und die Einführung fortschrittlicher Cyber-Sicherheitstechnologien für Verteidigungsorganisationen vorantreiben. Die Ausweitung des Einsatzes von Cloud Computing, künstlicher Intelligenz, IoT-fähigen Verteidigungssystemen und netzwerkzentrierter Kriegsführung beschleunigt die Nachfrage nach robusten Cyber-Verteidigungslösungen weltweit.

Die zunehmende Häufigkeit von anspruchsvollen Cyberangriffen, staatlich unterstützten Bedrohungen, Ransomware-Vorfälle und Cyber-Epionage-Kampagnen ist zwingend Verteidigungsagenturen und militärische Organisationen, um ihre Cybersicherheit Fähigkeiten zu stärken. Fortgeschrittene Technologien wie AI-powered Bedrohungserkennung, Zero-Trust Security-Architekturen, Endpoint Protection und Security-Informationen und Event-Management-Lösungen (SIEM) ersetzen traditionelle Sicherheitsansätze durch die Bereitstellung von Echtzeit-Drohungsinformationen, proaktiver Risikominderung und elastischen Schutz für kritische Verteidigungsnetze, Kommunikationssysteme und klassifizierte militärische Daten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 33,53 Milliarden

- Voraussichtlicher Marktwert (2033): USD 77,82 Milliarden

- Prognose CAGR (2026–2033): 11.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Defense Cyber Security Market mit dem größten Umsatzanteil von 39,14% im Jahr 2025, unterstützt durch erhebliche Verteidigungsbudgets, umfangreiche Cyber-Sicherheitsmodernisierungsprogramme, zunehmende Annahme von Zero-Trust-Architektur, und die Präsenz führender Verteidigung Cyber-Sicherheits-Anbieter in den Vereinigten Staaten und Kanada.

- Das Segment On-Premises dominierte den Markt mit einem Anteil von 52,91% im Jahr 2025 aufgrund der Forderung des Verteidigungssektors nach vollständiger Kontrolle über geheime militärische Informationen, missionskritische Infrastrukturen und nationale Sicherheitssysteme.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 13,9% von 2026 bis 2033 sein, die von zunehmenden Initiativen zur Verteidigungsmodernisierung, steigender Cyber-Kriegsbereitschaft, wachsender militärischer Digitalisierung und Ausweitung von Cyber-Sicherheitsinvestitionen in China, Indien, Japan, Südkorea und Australien betrieben wird.

- Cloud-Sicherheit ist der am schnellsten wachsende Sicherheitstyp, der prognostizierte CAGR von 15,4% registriert, was die zunehmende Annahme von sicheren Verteidigungs-Cloud-Infrastruktur, Cloud-native Anwendungen, verschlüsselter Datenspeicherung und militärischen Cloud-Migrationsinitiativen widerspiegelt.

Bericht Umfang und Verteidigung Cyber Security Market Segmentation

|

Attribute |

Verteidigung Cyber Security KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweiterung von Zero Trust Architecture Across Defense Networks · Wachsende Cybersicherheit Investitionen für Raum und Verteidigung Digitale Infrastruktur · Integration von AI-Driven Threat Detection und autonomer Cyber Defense |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Cyber Security Market Trends

Trend: Rising Adoption von Zero Trust Architecture und AI-Driven Cyber Defense

Der Defense Cyber Security Market erlebt ein erhebliches Wachstum, da militärische Organisationen zunehmend die Cyber-Resilienz gegen anspruchsvolle Nationalstaatsangriffe, Ransomware, fortgeschrittene anhaltende Bedrohungen (APTs) und Cyber-Kriegskämpfe stärken. Die schnelle Digitalisierung der Verteidigungsinfrastruktur, die Integration von Cloud Computing, künstliche Intelligenz, IoT-fähige Schlachtfeldsysteme und vernetzte Kommando-and-control (C2)-Plattformen haben die Cyberangriffsfläche über Verteidigungsökosysteme erweitert. Regierungen weltweit investieren stark in Zero Trust Architecture (ZTA), AI-powered Bedrohungserkennung, Cyber-Drohung Intelligenz, Endpoint Protection und sichere militärische Cloud-Umgebungen, um kritische Verteidigungsgüter zu schützen. Laut derInternationale Friedensforschung in Stockholm(SIPRI), übertroffene globale MilitärausgabenUSD 2,7 Billionen in 2024, mit einem wachsenden Anteil zu Cyber-Verteidigung Fähigkeiten und digitale Modernisierung. Verteidigungsagenturen setzen auch Security Operations Center (SOCs), Security Information and Event Management (SIEM), Extended Detection and Response (XDR) und automatisierte Notfall-Responsive-Plattformen ein, um die nationale Cyber-Resilienz zu stärken und missionskritische militärische Netzwerke zu schützen.

Verteidigung Cyber Security Market Dynamics

Key Market Driver: zunehmende Verteidigungsdigitalisierung und wachsende Cyber Warfare Bedrohungen

Der primäre Treiber des Defense Cyber Security Market ist die schnelle digitale Transformation von militärischen Operationen und die zunehmende Häufigkeit von anspruchsvollen Cyberattacken, die auf Verteidigungsinfrastruktur ausgerichtet sind. Armed Forces weltweit setzen Cloud-fähige Kommandosysteme, Satellitenkommunikationsnetze, unbemannte Luftfahrzeuge (UAVs), autonome Verteidigungsplattformen und AI-powered Battlefield Management Systeme ein, die einen robusten Cybersicherheitsschutz benötigen. Regierungen erhöhen wesentlich Investitionen in Cyber-Verteidigungsstrategien, um geheime militärische Informationen, Waffensysteme, Geheimdienste und kritische nationale Infrastruktur zu sichern. LautNATOund mehrere nationale Verteidigungsstrategien, Cyber hat sich zu einem operativen Bereich neben Land, Meer, Luft und Raum, die kontinuierliche Investition in militärische Cyber-Fähigkeiten. Die zunehmenden geopolitischen Spannungen, Ransomware-Angriffe, Supply-Chain-Kompromiße und staatseigene Cyber-Epionage-Kampagnen beschleunigen die Einführung von Netzwerksicherheit, Endpoint Protection, Identität & Access Management und Cloud-Sicherheitslösungen in globalen Verteidigungsorganisationen weiter.

Key Restraint/Challenge: Erhöhung der Phantasie fortschrittlicher dauerhafter Bedrohungen (APT) und Legacy Defense Infrastructure

Eine große Herausforderung für den Defense Cyber Security Market ist die wachsende Raffinesse von Cyberangriffen, die auf militärische Netzwerke und die Komplexität der Sicherung der Vermächtnis-Verteidigungsinfrastruktur ausgerichtet sind. Viele Verteidigungsorganisationen betreiben weiterhin alternde Kommunikationssysteme, ältere operative Technologien und missionskritische Plattformen, die nicht ursprünglich für moderne Cyber-Bedrohungen konzipiert wurden. Die Integration fortschrittlicher Cybersicherheitstechnologien mit bestehenden Verteidigungssystemen erfordert oft umfangreiche Modernisierung, Interoperabilitätstests und regulatorische Compliance. Hochentwickelte Advanced Persistent Threats (APTs), Lieferkettenangriffe, Zero-Day-Schwachstellen und AI-assisted Cyberattacks stellen weiterhin Verteidigungsagenturen weltweit in Frage. Darüber hinaus erhöht der Mangel an qualifizierten Cybersicherheitsexperten mit Abwehrfreiheit und Know-how in militärischen Cyber-Operationen die Implementierungskomplexität und die operativen Kosten. Diese Faktoren können Cybersicherheitsmodernisierungsprogramme verzögern, insbesondere bei der Entwicklung von Volkswirtschaften mit begrenzten Verteidigungsbudgets.

Key Market Opportunity: AI-Enabled Threat Intelligence und Next-Generation Military Cyber Defense Platforms

Die Integration der künstlichen Intelligenz, des maschinellen Lernens und der vorausschauenden Analytik in Verteidigungs-Cybrid-Sicherheitsplattformen bietet eine bedeutende Wachstumschance. KI-gestützte Cyber-Verteidigungssysteme können militärische Netzwerke kontinuierlich überwachen, anomales Verhalten identifizieren, Zero-Day-Angriffe erkennen und Vorfälle in Echtzeit automatisieren, Reaktionszeiten erheblich reduzieren und Missionsbereitschaft verbessern. Regierungen investieren zunehmend in Cyber-Drohungsplattformen, quantenbeständige Kryptographie, sichere Abwehr-Cloud-Infrastruktur, autonome Security Operations Center (SOCs) und Zero Trust Architecture, um die nationale Cyber-Resilienz zu stärken. Der zunehmende Einsatz von militärischen Cloud-Computing-, raumbasierten Kommunikationssystemen, vernetzten Verteidigungsplattformen und AI-enabled Battlefield-Netzwerken wird erwartet, dass eine erhebliche Nachfrage nach fortschrittlichen Verteidigungs-Cybersecurity-Lösungen entsteht. Darüber hinaus schafft die zunehmende Zusammenarbeit zwischen Verteidigungsagenturen, Cybersicherheitsunternehmen und Technologieanbietern zur Entwicklung der Cyber-Abwehrfähigkeiten der nächsten Generation während der gesamten Prognosezeit erhebliche Wachstumschancen in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten.

Verteidigung Cyber Security Market Scope

Der Verteidigung Cyber-Sicherheitsmarkt wird auf der Grundlage von Sicherheitstyp, Bereitstellungsmodus und Endbenutzer segmentiert.

- Mit Sicherheitstyp

Auf Basis des Sicherheitstyps wird der Defense Cyber Security Market in Netzwerksicherheit, Endpoint Security, Cloud Security, Anwendungssicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement (IAM) und andere segmentiert. Das Segment Network Security dominierte den Markt mit einem Anteil von 29,84% im Jahr 2025 aufgrund seiner kritischen Rolle beim Schutz militärischer Kommunikationsnetze, der klassifizierten Verteidigungsinfrastruktur, der Kommando- und Kontrollsysteme und der missionskritischen operativen Umgebungen vor anspruchsvollen Cyberbedrohungen. Die Stärkung von Cyber-Kriegsaktivitäten, zunehmende staatlich unterstützte Angriffe und die zunehmende Übernahme sicherer taktischer Kommunikationsnetze haben die Nachfrage nach fortschrittlichen Netzwerk-Sicherheitslösungen deutlich gestärkt. Verteidigungsorganisationen investieren stark in Firewalls der nächsten Generation, Intrusionserkennungs- und Präventionssysteme (IDS/IPS), sichere Gateways und Netzwerkverkehrsanalytik, um hochsensible Informationen zu schützen. Die kontinuierliche Modernisierung der militärischen Kommunikationsinfrastruktur und der zunehmende Einsatz von softwaredefinierten Netzwerktechnologien unterstützen das Segmentwachstum weiter. Regierungen in ganz Nordamerika, Europa und Asien-Pazifik werden weiterhin die Netzwerk-Resilienz unter nationalen Cybersicherheitsstrategien priorisieren. Die zunehmenden Investitionen in Zero-Trust-Netzwerk-Architekturen und AI-powered-Drohungserkennungsplattformen erhöhen die Schutzmöglichkeiten weiter. Die Integration von Echtzeit-Überwachungs-, Sicherheits-Orchestrations- und automatisierten Antwortlösungen hat die operative Bereitschaft gegen die Entwicklung von Cyber-Bedrohungen gestärkt. Darüber hinaus verstärken zunehmende Verteidigungsbudgets und Modernisierungsprogramme die Dominanz des Netzwerksicherheitssegments über globale Verteidigungsorganisationen.

Das Segment Cloud Security wird voraussichtlich die schnellste CAGR von 14,1% von 2026 bis 2033 erleben, die von der zunehmenden Migration von Verteidigungs-Workloads auf sichere Regierungs- und Verteidigungswolkenumgebungen angetrieben wird. Militärorganisationen übernehmen hybride und souveräne Cloud-Infrastrukturen, um die operative Agilität zu verbessern und gleichzeitig strenge Sicherheitsstandards einzuhalten. Der zunehmende Einsatz von Cloud-basierten Intelligence-Plattformen, Battlefield-Management-Systemen und sicheren Kollaborationsumgebungen beschleunigt die Nachfrage nach Cloud-Sicherheitslösungen. KI-getriebene Cloud-Sicherheitsüberwachung, Workload-Schutz, Verschlüsselungstechnologien und Cloud Access Security Broker werden immer wichtiger. Investitionen in Verteidigungsinitiativen für digitale Transformation und Multi-Cloud-Architekturen unterstützen die Adoption weiter. Regierungen implementieren strenge Compliance-Rahmen, um geheime Cloud-Umgebungen gegen Cyber-Epionage und Ransomware-Angriffe zu sichern. Die zunehmende Übernahme von Zero-Trust Cloud-Sicherheitsmodellen und die kontinuierliche Authentifizierung erhöhen die Widerstandsfähigkeit gegen anspruchsvolle Bedrohungen. Cloud-native Sicherheitsplattformen bieten auch skalierbaren Schutz für global verteilte Verteidigungsoperationen. Darüber hinaus werden zunehmende Investitionen in eine sichere Cloud-Infrastrukturmodernisierung erwartet, um das langfristige Marktwachstum zu beschleunigen.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Defense Cyber Security Market in On-Premises, Cloud-basierte und hybride Segmente unterteilt. Das Segment On-Premises dominierte den Markt mit einem Anteil von 52,91% im Jahr 2025 aufgrund der Forderung des Verteidigungssektors nach vollständiger Kontrolle über geheime militärische Informationen, missionskritische Infrastrukturen und nationale Sicherheitssysteme. Die meisten Streitkräfte und Verteidigungsintelligenten verlassen sich weiterhin auf hochsichere On-Premises-Bereitstellungen, um die nationalen Sicherheitsvorschriften einzuhalten und die Exposition gegenüber externen Cyber-Risiken zu minimieren. Dedizierte Cyber-Sicherheitsinfrastruktur ermöglicht eine größere Anpassung, strenge Zugriffskontrolle und Echtzeit-Betriebsüberwachung. Verteidigungsorganisationen bevorzugen isolierte Umgebungen für Waffensysteme, Kommunikationsnetze und Intelligenz-Datenbanken, um Angriffsflächen zu reduzieren. Kontinuierliche Investitionen in sichere militärische Rechenzentren und klassifizierte Netzwerkumgebungen unterstützen eine starke Adoption. Die On-Premises-Einsätze bieten zudem eine geringe Latenzleistung und operative Kontinuität bei getrennten oder Schlachtfeldoperationen. Mehr Investitionen in die Cyber-Abwehr-modernisierung und sichere Infrastruktur-Upgrades stärken dieses Segment weiter. Verteidigungsunternehmer und Geheimdienststellen erweitern weiterhin hoch geschützte private Umgebungen für sensible Arbeitsbelastungen. Diese Faktoren verstärken gemeinsam die dominante Position des On-Premises-Bereitstellungssegments.

Das Hybrid-Bereitstellungssegment soll die schnellste CAGR von 2026 bis 2033 von 14,5 % registrieren, die von der wachsenden Nachfrage nach flexiblen Cybersicherheitsarchitekturen angetrieben wird, die eine sichere On-Premises-Infrastruktur mit vertrauenswürdigen Cloud-Umgebungen kombinieren. Verteidigungsorganisationen setzen zunehmend hybride Modelle ein, um die sichere Zusammenarbeit, den Informationsaustausch und die Missionsplanung an mehreren Standorten zu unterstützen. Hybride Bereitstellungen ermöglichen es, dass geheime Informationen auf geschützter Infrastruktur bleiben und Cloud-Plattformen für Analytik, Logistik und operative Unterstützung nutzen. AI-powered Monitoring, einheitliches Sicherheitsmanagement und automatisierte Compliance-Tools verbessern die Sichtbarkeit in hybriden Umgebungen. Die zunehmende Übernahme von mehrdomain Militäroperationen und digital vernetzten Verteidigungsökosystemen beschleunigt die Umsetzung. Hybride Sicherheitskonzepte verbessern auch die Möglichkeiten der Katastrophenrückgewinnung und der operativen Widerstandsfähigkeit. Regierungen investieren in sichere Hybrid-Cloud-Programme, um Modernisierungsinitiativen zu unterstützen, ohne die nationalen Sicherheitsanforderungen zu beeinträchtigen. Kontinuierliche Fortschritte bei der verschlüsselten Kommunikation und dem sicheren Identitätsmanagement erhöhen die Bereitstellungsflexibilität. Diese Vorteile werden erwartet, dass das starke Hybrid-Bereitstellungswachstum während des gesamten Prognosezeitraums vorangetrieben wird.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Defense Cyber Security Market in Militär- und Verteidigungskräfte, Verteidigungsintelligenz-Agenturen, Verteidigungsunternehmen und OEMs, Heimat-Sicherheitsagenturen, Marinekräfte, Luftstreitkräfte und andere segmentiert. Das Segment Military & Defense Forces dominierte den Markt mit einem Anteil von 34,62% im Jahr 2025 aufgrund umfangreicher Investitionen in den Schutz der operativen Technologie, Befehls-und-Kontroll-Systeme, Schlachtfeld-Kommunikationsnetze und klassifizierter Verteidigungsinfrastruktur vor zunehmend anspruchsvollen Cyberangriffen. Moderne militärische Operationen setzen sich stark auf sichere digitale Kommunikation, Satelliten-Netzwerke und integrierte Cyber-Verteidigung Fähigkeiten. Regierungen weltweit erweitern weiterhin Cyber-Befehle und investieren in fortgeschrittene Cyber-Sicherheitsplattformen, um nationale Verteidigungsgüter zu schützen. KI-getriebene Bedrohungserkennung, Endpoint Protection, Netzwerküberwachung und Cyber-Resilienzprogramme werden zu zentralen Verteidigungsprioritäten. Die kontinuierliche Modernisierung der militärischen Infrastruktur und die zunehmende Cyberkriegsbereitschaft unterstützen die Marktführerschaft weiter. Die zunehmenden geopolitischen Spannungen und die steigende Häufigkeit von staatlich geförderten Cyberangriffen haben die Cybersicherheitsausgaben in bewaffneten Kräften deutlich erhöht. Die Integration von Zero-Trust-Sicherheitsarchitekturen und sicherer digitaler Identitätslösungen verbessert die Fahrsicherheit. Militärorganisationen investieren weiterhin in offensive und defensive Cyber-Fähigkeiten, um die nationale Sicherheit zu stärken. Diese Faktoren verstärken gemeinsam die beherrschende Stellung des Segments Militär & Verteidigungskräfte.

Das Segment Defense Contractors & OEMs wird die schnellste CAGR von 13,8% von 2026 bis 2033 bezeugen, die durch die zunehmende Cybersicherheitsanforderungen an Verteidigungs-, Waffenentwicklung, Luft- und Raumfahrttechnik und digitale Verteidigungsversorgungsketten angetrieben wird. Die Auftragnehmer übernehmen fortschrittliche Cybersicherheitslösungen, um geistiges Eigentum, Produktionssysteme, vernetzte Fertigungsanlagen und sensible Verteidigungsforschung zu sichern. Die steigenden regulatorischen Compliance-Anforderungen und Cybersicherheits-Reifestandards für Verteidigungsanbieter beschleunigen Investitionen. AI-powered Bedrohung Intelligenz, sichere DevSecOps Plattformen, Software-Lieferkette Sicherheit und kontinuierliche Sicherheitsbewertung werden zu kritischen Komponenten der Verteidigung Produktionsumgebungen. Die zunehmende Einführung von Cloud-Engineering, digitalen Zwillingen und vernetzten Fertigungssystemen unterstützt den Einsatz von Cybersicherheit. Regierungen stärken Cybersicherheitsmandate für Abwehr-Programme und Vertragspartner-Zertifizierung. Kontinuierliche Zusammenarbeit zwischen Verteidigungsministerien und Cybersicherheitsanbietern im Privatsektor verbessert den Schutz gegenüber Verteidigungsökosystemen. Investitionen in sichere Produktentwicklungs-Lebenszyklen und ein fortschrittliches Identitätsmanagement sollen die Annahme weiter beschleunigen. Diese Trends positionieren Defense Contractors & OEMs als das am schnellsten wachsende Endbenutzersegment während der Prognosezeit.

.Defense Cyber Security Market Regionale Analyse

Nordamerika dominierte den Defense Cyber Security Market und machte den größten Umsatzanteil39,14% in 2025, unterstützt durch erhebliche Verteidigungsbudgets, umfangreiche Cyber-Sicherheits-modernisierungsprogramme, zunehmende Annahme von Zero-Trust-Architektur, und die Präsenz führender Verteidigung Cyber-Sicherheits-Anbieter in den Vereinigten Staaten und Kanada. Die Region investiert weiterhin stark in die Sicherung militärischer Netzwerke, Cloud-basierte Verteidigungsinfrastruktur, kritische nationale Vermögenswerte und klassifizierte Kommunikationen gegen zunehmend anspruchsvolle Cyberbedrohungen. Die wachsende Bereitstellung von AI-getriebenen Bedrohungserkennungs-, sicheren Verteidigungs-Cloud-Plattformen und fortschrittlichen Cyber-Resilienz-Lösungen stärkt die Führung Nordamerikas auf dem globalen Markt.

US Verteidigung Cyber Security Market Insight

Der US-Verteidigung Cyber-Sicherheitsmarkt ist ein robustes Wachstum durch steigende Investitionen in militärische Cyber-Verteidigung Fähigkeiten, Null-Trust-Sicherheit Implementierung und Modernisierung der Verteidigung IT-Infrastruktur. Die zunehmende Cyber-Bedrohung, die auf Regierungsagenturen, Verteidigungsunternehmen und kritische militärische Vermögenswerte ausgerichtet ist, treibt die Nachfrage nach fortschrittlicher Netzwerksicherheit, Endpoint Protection, Identitäts- und Zugangsmanagement sowie Cyber-Intelligenzplattformen. Darüber hinaus unterstützen weitere Investitionen des Verteidigungsministeriums in KI-fähige Cybersicherheit, sichere Cloud-Umgebungen und Cyber-Kriegsbereitschaft eine nachhaltige Markterweiterung.

Europa Verteidigung Cyber Security Market Insight

Europa ist nach wie vor ein bedeutender Beitrag zum Defense Cyber Security Market, der durch die zunehmende Verteidigungsdigitalisierung, stärkere Cybersicherheitsvorschriften und wachsende Investitionen in militärische Cyber-Resilienz angetrieben wird. Regierungen in der ganzen Region stärken Cyber-Verteidigungsfähigkeiten, um kritische Verteidigungsinfrastruktur, Kommunikationsnetze und Verteidigungsversorgungsketten vor der Entwicklung von Cyberattacken zu schützen. Die zunehmende Zusammenarbeit zwischen den NATO-Mitgliedern und die zunehmende Annahme von Null-Trust-Sicherheitsrahmen unterstützen weiterhin das regionale Marktwachstum.

US-Verteidigung Cyber Security Market Insight

Der US-Verteidigung Cyber-Sicherheitsmarkt erlebt stetiges Wachstum, unterstützt durch Investitionen in nationale Cyber-Verteidigungsstrategien, militärische digitale Transformation und Schutz der kritischen Verteidigungsinfrastruktur. Die zunehmende Übernahme von AI-powered Bedrohung Intelligenz, sichere Cloud Computing und fortschrittliche Cyber-Monitoring-Lösungen erhöht die operative Widerstandsfähigkeit gegenüber Verteidigungsorganisationen. Kontinuierliche Regierungsinitiativen zur Stärkung der Cyber-Kriegsbereitschaft beschleunigen das Marktwachstum weiter.

Deutschland Verteidigung Cyber Security Market Insight

Der deutsche Verteidigungsmarkt für Cybersicherheit wächst stetig, da Investitionen in die militärische Modernisierung, sichere digitale Kommunikation und den Schutz der wehrkritischen Infrastrukturen zunehmen. Die zunehmende Übernahme von Cloud-Sicherheits-, Identitätsmanagement-Lösungen und fortschrittliche Bedrohungserkennungstechnologien in allen Verteidigungsagenturen stärken die nationale Cyber-Resilienz. Darüber hinaus konzentrierten sich Regierungsinitiativen auf die Stärkung der Cyber-Sicherheit Fähigkeiten und den Schutz von Verteidigungs-Versorgungs-Ketten weiterhin die Markterweiterung.

Asien-Pazifik Verteidigung Cyber Security Market Insight

Der asiatisch-pazifische Verteidigung Cyber-Sicherheitsmarkt wird erwartet, um das schnellste Wachstum, Registrierung einerCAGR von 13,9% von 2026 bis 2033, mit zunehmenden Initiativen zur Verteidigungsmodernisierung, steigender Cyber-Kriegsbereitschaft, wachsender militärischer Digitalisierung und Erweiterung von Cyber-Sicherheitsinvestitionen in China, Indien, Japan, Südkorea und Australien. Erhöhte geopolitische Spannungen, rasche Einführung fortschrittlicher Verteidigungstechnologien und steigende Investitionen in sichere militärische Kommunikationsnetze werden voraussichtlich das regionale Marktwachstum während des gesamten Prognosezeitraums deutlich beschleunigen.

Japan Defense Cyber Security Market Insight

Japans Verteidigung Cyber-Sicherheitsmarkt zeigt durch steigende Investitionen in militärische Cybersicherheit, nationale Verteidigungsmodernisierung und den Schutz kritischer Regierungs- und Verteidigungsinfrastruktur ein konsequentes Wachstum. Das Land setzt zunehmend fortschrittliche Bedrohungsinformationen, sichere Cloud-Plattformen und KI-getriebene Cyber-Abwehrtechnologien zur Stärkung der nationalen Sicherheit ein. Die kontinuierliche Verbesserung der Cyber-Resilienz und Verteidigung Netzwerk-Sicherheit unterstützt langfristige Markterweiterung.

China Defense Cyber Security Market Insight

Chinas Verteidigung Cyber-Sicherheitsmarkt wächst rasant, angetrieben durch die Erhöhung der militärischen digitalen Transformation, Erweiterung der Verteidigungstechnologie Fähigkeiten und steigende Investitionen in Cyber-Kriegsbereitschaft. Regierungsinitiativen zur Stärkung der Cyber-Sicherheitsinfrastruktur, zum Schutz militärischer Kommunikationssysteme und zur Sicherung kritischer Verteidigungsgüter beschleunigen die Marktnachfrage. Darüber hinaus sind kontinuierliche Fortschritte in der KI-fähigen Cyber-Abwehr, sichere Datenschutztechnologien und militärische Netzwerkmodernisierung Positionierung China als einer der am schnellsten wachsenden Verteidigung Cyber-Sicherheitsmärkte weltweit.

Verteidigung Cyber Security Market Share

Die Defense Cyber Security Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Palo Alto Networks, Inc. (USA)

- Lockheed Martin Corporation (USA)

- RTX Corporation (US)

- Northrop Grumman Corporation (USA)

- BAE Systems plc (USA)

- General Dynamics Corporation (USA)

- Leidos Holdings, Inc.

- Booz Allen Hamilton Holding Corporation (USA)

- Cisco Systems, Inc. (USA)

- Fortinet, Inc. (USA)

- CrowdStrike Holdings, Inc. (USA)

- Check Point Software Technologies Ltd. (Israel)

- Thales Group (Frankreich)

- Leonardo S.p.A. (Italien)

- Airbus Defence and Space (Niederlande)

- IBM Corporation (US)

- Microsoft Corporation (USA)

- Oracle Corporation (USA)

- (Irland)

- Capgemini SE (Frankreich)

- Atos SE (Frankreich)

- Raytheon Intelligence & Space (USA)

- L3Harris Technologies, Inc. (USA)

- CACI International Inc. (USA)

- SAIC (Science Applications International Corporation) (USA)

- Splunk Inc. (USA)

- SentinelOne, Inc. (USA)

- Trellix (USA)

- Darktrace plc (USA)

- Mandiant (Google Cloud) (USA)

- Rapid7, Inc. (USA)

- Sophos Ltd. (U.K.)

- Trend Micro Incorporated (Japan)

- Fujitsu Limited (Japan)

Neueste Entwicklungen in Defense Cyber Security Market

- Im Juni 2021 genehmigte die Organisation des Nordatlantischen Vertrags ihre umfassende Cyber-Verteidigungspolitik während des Brüsseler Gipfels, die Stärkung der Cyber-Deterrenzhaltung der Allianz und die Anerkennung der Cyber-Verteidigung als Kernkomponente der kollektiven Sicherheit. Die Politik verbesserte Widerstandsfähigkeit, erweiterte Cyber-Fähigkeiten und verstärkte koordinierte Reaktionen auf zunehmend anspruchsvolle Cyber-Bedrohungen, die auf militärische und kritische Verteidigungsinfrastruktur ausgerichtet sind

- Im Oktober 2021 kündigte Microsoft die Einführung von Microsoft Defender for Cloud, die Integration von Cloud Security Posture Management (CSPM) mit Cloud-Workload-Schutz, um Verteidigungsorganisationen, Regierungsbehörden und kritische Infrastrukturbetreiber zu unterstützen, die Cybersicherheit in hybriden und multi-Cloud-Umgebungen zu stärken. Die Plattform hat einen einheitlichen Bedrohungsschutz, eine Sicherheitsbewertung und regulatorische Compliance-Funktionen für unternehmenskritische Workloads eingeführt.

- Im Juli 2023 startete die Nordatlantik-Vertragsorganisation die Virtual Cyber Incident Support Capability (VCISC) während des Vilnius-Gipfels, um den alliierten Nationen eine schnelle Cyber-Hilfe zu bieten, die auf bedeutende schädliche Cyber-Aktivitäten reagieren. Die Initiative verbessert die kollektive Cyber-Resilienz, indem sie Expertenunterstützung, schnellere Reaktion auf Vorfälle und verstärkte Zusammenarbeit in den Mitgliedstaaten ermöglicht

- Im Juli 2024 kündigte die Nordatlantik-Vertragsorganisation die Einrichtung des NATO Integrated Cyber Defence Centre (NICC) auf dem Washington Summit an. Das neue Zentrum soll den Schutz der NATO- und Alliierten Militärnetze stärken, das Cyber-Situationsbewusstsein verbessern, zivile und militärische Cyber-Know-how integrieren und die kollektive Verteidigung gegen zunehmend fortgeschrittene Cyber-Bedrohungen stärken

- Im Oktober 2024 startete die Nordatlantik-Vertragsorganisation die Initiative "Allianz Data Sharing Ecosystem" (ADSE), um einen sicheren, groß angelegten Datenaustausch über Allied-Regierungen, Industrie und Wissenschaft zu ermöglichen. Die Plattform unterstützt KI-fähige militärische Operationen, verbessert das Situationsbewusstsein und stärkt Cyber-Resilienz durch sicheren und interoperablen Datenaustausch über Verteidigungsorganisationen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.