Global Dental Membrane Bone Graft Substitute Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.22 Billion

USD

2.43 Billion

2025

2033

USD

1.22 Billion

USD

2.43 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 2.43 Billion | |

| % | |

|

Globale Marktsegmentierung für dentale Membranen und Knochenersatzmaterialien nach Produkttyp (dentale Membranen und dentale Knochentransplantate), Material (Hydrogel, Kollagen, humane Zellen, Hydroxylapatit, Tricalciumphosphat, Polytetrafluorethylen), Anwendung (Kammaufbau, Alveolenerhaltung, Regeneration parodontaler Defekte, Implantat-Knochenregeneration, Sinuslift und Sonstiges), Endverbraucher (Krankenhäuser, Zahnkliniken und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für Zahnmembranen und Knochentransplantatersatzstoffe

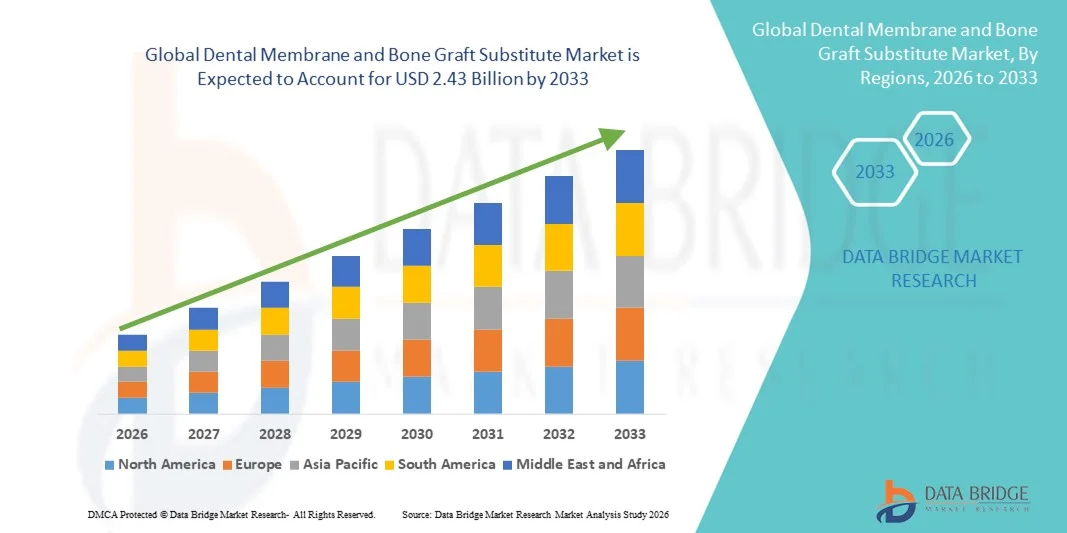

- Der globale Markt für dentale Membranen und Knochentransplantatersatzstoffe hatte im Jahr 2025 einen Wert von 1,22 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,43 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zahnerkrankungen, die steigende Nachfrage nach Implantologie und regenerativen Verfahren sowie die wachsende Verwendung fortschrittlicher Biomaterialien für die Mundpflege angetrieben.

- Darüber hinaus treibt das steigende Verbraucherbewusstsein für ästhetische Zahnmedizin und minimalinvasive Behandlungen sowie die technologischen Fortschritte bei Membran- und Knochenersatzmaterialien die Akzeptanz von Membran- und Knochenersatzlösungen im Zahnbereich voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für zahnärztliche Membranen und Knochentransplantatersatzstoffe

- Zahnmembranen und Knochenersatzmaterialien bieten fortschrittliche Lösungen für die Geweberegeneration und Knochenreparatur und sind aufgrund ihrer verbesserten Biokompatibilität, einfachen Anwendung und klinischen Wirksamkeit zunehmend unverzichtbare Bestandteile moderner zahnärztlicher und oralchirurgischer Eingriffe in Krankenhäusern und spezialisierten Zahnkliniken.

- Die steigende Nachfrage nach Zahnmembranen und Knochenersatzmaterialien wird vor allem durch die zunehmende Verbreitung von Zahnimplantaten, die steigende Anwendung minimalinvasiver Eingriffe und das wachsende Bewusstsein von Zahnärzten und Patienten für Parodontalregeneration und Alveolarkammerhalt angetrieben.

- Nordamerika dominierte den Markt für dentale Membranen und Knochentransplantatersatz mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was durch eine fortschrittliche zahnärztliche Versorgungsinfrastruktur, eine hohe Akzeptanz implantologischer Verfahren, eine starke Präsenz führender Biomaterialhersteller und günstige Erstattungsrahmen begünstigt wurde.

- Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für dentale Membranen und Knochentransplantatersatz sein wird und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandiert. Treiber dieser Entwicklung sind steigende Investitionen in die Modernisierung von Zahnkliniken, ein wachsendes Patientenbewusstsein und eine zunehmende Nachfrage nach regenerativen Zahntherapien.

- Das Segment der dentalen Membranen dominierte 2025 mit einem Marktanteil von 45,6 % den Markt, vor allem aufgrund seiner weitverbreiteten Anwendung bei der gesteuerten Geweberegeneration (GTR) und der gesteuerten Knochenregeneration (GBR).

Berichtsumfang und Marktsegmentierung für zahnärztliche Membranen und Knochentransplantatersatzstoffe

|

Attribute |

Wichtige Markteinblicke in Zahnmembranen und Knochentransplantatersatz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Zahnmembranen und Knochentransplantatersatzstoffe

Zunehmende Häufigkeit von Zahnerkrankungen und Implantatoperationen

- Die zunehmende Verbreitung von Parodontalerkrankungen, Zahnverlust und Alveolarknochenmangel treibt den globalen Markt an, da Patienten vermehrt nach restaurativen Lösungen suchen.

- Die zunehmende Verbreitung von Zahnimplantaten und oralen rekonstruktiven Eingriffen hat die Nachfrage nach Knochentransplantationsmaterialien und Barrieremembranen verstärkt.

- Beispielsweise verzeichneten große Zahnarztketten in den USA wie Aspen Dental und Pacific Dental Services im Jahr 2025 einen deutlichen Anstieg bei Implantationen. Allein in Nordamerika wurden über 3,5 Millionen Zahnimplantate eingesetzt, was den Einsatz von Knochenersatzmaterialien erheblich steigerte. Auch Kliniken in Deutschland und Japan verwenden zunehmend Xenograft- und Allograft-Materialien für den Kieferkammaufbau und Sinuslift-Verfahren.

- Kontinuierliche Fortschritte in der Biomaterialforschung, wie beispielsweise bei kollagenbasierten und synthetischen Membranen, verbessern die klinischen Ergebnisse, erhöhen die Stabilität von Transplantaten und reduzieren postoperative Komplikationen, wodurch das Vertrauen der Ärzte gestärkt wird.

- Die weltweit alternde Bevölkerung treibt die Nachfrage an, da ältere Erwachsene häufig Knochenaufbau für eine erfolgreiche Implantation und orale Rehabilitation benötigen.

- Die Integration regenerativer zahnärztlicher Techniken wie der gesteuerten Knochenregeneration (GBR) und der Alveolenkonservierung in die Routinepraxis fördert eine breitere Anwendung spezialisierter Transplantationsprodukte.

- Das wachsende Bewusstsein der Patienten für langfristige Mundgesundheit, funktionelle Wiederherstellung und ästhetische Ergebnisse fördert die Marktdurchdringung, insbesondere in städtischen Regionen mit fortschrittlicher zahnärztlicher Infrastruktur.

Marktdynamik von Zahnmembranen und Knochentransplantatersatzstoffen

Treiber

Zunehmende Anwendung minimalinvasiver und regenerativer Zahnverfahren

- Der globale Markt für dentale Membranen und Knochentransplantatersatz wird zunehmend durch die Anwendung minimalinvasiver und regenerativer Zahntechniken beeinflusst, welche die Genesungszeit der Patienten verkürzen und die chirurgischen Ergebnisse verbessern.

- Kliniken wie Kuraray Noritake Dental in Japan und BioHorizons in den USA haben beispielsweise fortschrittliche Verfahren zur gesteuerten Knochenregeneration (GBR) mit resorbierbaren Kollagenmembranen und synthetischen Knochentransplantaten eingeführt. Diese Verfahren ermöglichen es Zahnärzten, eine vorhersagbare Erhaltung des Alveolarkamms und eine Sinusaugmentation mit minimalem chirurgischem Trauma zu erreichen.

- Darüber hinaus verzeichnet die Straumann-Gruppe in Europa eine steigende Nachfrage nach ihren biomimetischen Knochenersatzmaterialien, die durch Zahnärzte bedingt ist, die Sofortimplantationen in Kombination mit Alveolenerhaltungstechniken durchführen.

- Technologische Innovationen wie 3D-gedruckte Knochengerüste und injizierbare Transplantatmaterialien gewinnen an Bedeutung und bieten maßgeschneiderte Lösungen, die sich präzise an die Geometrie des Defekts anpassen.

- Der Trend, Knochentransplantatersatzstoffe mit Wachstumsfaktoren, Stammzellen oder plättchenreichem Fibrin (PRF) zu kombinieren, ermöglicht eine verbesserte Osteogenese und schnellere Heilung und unterstützt somit die Akzeptanz dieser Verfahren weiter.

- Die verstärkte Integration digitaler Zahnmedizinverfahren, darunter die digitale Volumentomographie (DVT) und CAD/CAM-gestützte Bohrschablonen, ermöglicht die präzise Planung und Platzierung von Membranen und Transplantaten, wodurch Fehler reduziert und der klinische Erfolg verbessert werden.

- Die steigende Präferenz der Patienten für Eingriffe mit minimalen postoperativen Beschwerden und besseren ästhetischen Ergebnissen treibt die Anwendung fortschrittlicher Transplantationstechniken in Privatkliniken, Krankenhäusern und akademischen Zahnzentren weiter voran.

Zurückhaltung/Herausforderung

Hohe Kosten und eingeschränkte Erstattungsrichtlinien

- Die vergleichsweise hohen Kosten moderner Zahnmembranen und Knochenersatzmaterialien stellen nach wie vor eine zentrale Herausforderung für deren breite Anwendung dar, insbesondere in Schwellenländern und kleineren Zahnarztpraxen. Hochwertige Materialien wie vernetzte Kollagenmembranen, synthetische Hydroxylapatitgranulate oder Xenotransplantate können die Behandlungskosten im Vergleich zu herkömmlichen Knochentransplantationsverfahren deutlich erhöhen.

- In den USA beispielsweise sind Produkte wie Geistlich Bio-Gide und OsteoBiol® sehr teuer und daher für Patienten ohne umfassende Zahnversicherung schwer zugänglich. Auch in Indien berichten Privatkliniken, dass die hohen Kosten für gesteuerte Knochenregenerationsverfahren mit hochwertigen Transplantatmaterialien Patienten mit mittlerem Einkommen davon abhalten können, sich für fortschrittliche regenerative Lösungen zu entscheiden.

- Die begrenzte Kostenerstattung durch staatliche oder private Zahnversicherungen hemmt die Anwendung zusätzlich, da viele Gesundheitssysteme fortgeschrittene Knochentransplantationen als Wahleingriffe und nicht als notwendige Behandlungen einstufen. In Europa bieten Länder wie Deutschland zwar eine teilweise Kostenübernahme für die gesteuerte Knochentransplantation (GBR) in der Implantologie, doch in anderen Regionen sind die Erstattungsrichtlinien uneinheitlich, was die Inanspruchnahme der Behandlung beeinträchtigt.

- Eine weitere Herausforderung ist die Variabilität der klinischen Ergebnisse und der Expertise der Anwender. Unsachgemäße Handhabung von Membranen oder Transplantaten kann zu Komplikationen wie Infektionen, Freilegung des Transplantats oder verzögerter Heilung führen, was sowohl Anwender als auch Patienten von der Verwendung dieser fortschrittlichen Produkte abhalten kann.

- Bildungsdefizite und begrenzte Weiterbildungsmöglichkeiten in der regenerativen Zahnmedizin tragen ebenfalls zur langsamen Verbreitung in bestimmten Regionen bei. So fehlt es kleineren Kliniken in Südostasien und Lateinamerika oft an praktischen Workshops oder zertifizierten Schulungsprogrammen für komplexe Transplantationsverfahren.

- Die Überwindung dieser Einschränkungen erfordert ein gesteigertes Bewusstsein, kostengünstigere Materialoptionen und einen erweiterten Versicherungsschutz sowie die kontinuierliche Weiterbildung der Fachkräfte, um vorhersehbare und sichere klinische Ergebnisse zu gewährleisten.

Marktumfang für zahnärztliche Membranen und Knochentransplantatersatzstoffe

Der Markt ist segmentiert nach Produkttyp, Material, Anwendung und Endverwendung.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für dentale Membranen und Knochenersatzmaterialien in dentale Membranen und dentale Knochentransplantate unterteilt. Das Segment der dentalen Membranen dominierte 2025 mit einem Marktanteil von 45,6 %, vor allem aufgrund seiner weitverbreiteten Anwendung in der gesteuerten Geweberegeneration (GTR) und der gesteuerten Knochenregeneration (GBR). Dentale Membranen bilden eine Barriere, die das Einwachsen von Weichgewebe verhindert und gleichzeitig die Knochenregeneration ermöglicht. Dadurch sind sie ein wichtiger Bestandteil der Implantologie und Parodontalchirurgie. Krankenhäuser und Zahnkliniken bevorzugen diese Membranen aufgrund ihrer vorhersagbaren klinischen Ergebnisse und ihrer Biokompatibilität. Die zunehmende Anwendung implantatbasierter restaurativer Verfahren in entwickelten und aufstrebenden Märkten trägt maßgeblich zur Marktführerschaft dieses Segments bei. Technologische Innovationen wie resorbierbare, kollagenbasierte Membranen und Barrieremembranen mit verbesserten Handhabungseigenschaften steigern die Effizienz im klinischen Alltag. Die wachsende Zahl älterer Menschen und die steigende Prävalenz von Parodontalerkrankungen fördern die Anwendung zusätzlich. Zahnärztliche Aus- und Weiterbildungsprogramme betonen den Einsatz von Membranen für regenerative Verfahren. Staatliche Gesundheitsinitiativen und die Kostenübernahme für Zahnbehandlungen durch die Krankenkassen fördern das Marktwachstum. Das steigende Bewusstsein für Mundgesundheit und ästhetische Zahnmedizin trägt zur zunehmenden Anwendung in Privatpraxen bei. Zahnkliniken mit mehreren Fachrichtungen integrieren Membranen vermehrt in ihre routinemäßigen chirurgischen Abläufe. Die zunehmende Zusammenarbeit zwischen Dentalherstellern und Krankenhäusern erleichtert die breite Verfügbarkeit. Die steigende Patientennachfrage nach minimalinvasiven und schneller heilenden Verfahren stärkt die Position dieses Segments.

Das Segment der dentalen Knochentransplantate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Alveolarkammaufbau, Implantat-Knochenregeneration und Sinuslift-Verfahren. Knochentransplantate, darunter Autotransplantate, Allotransplantate und synthetische Transplantate, werden häufig eingesetzt, um das Knochenvolumen wiederherzustellen und eine erfolgreiche Implantatintegration zu unterstützen. Die weltweit steigende Anzahl von Zahnimplantationen trägt maßgeblich zum Wachstum dieses Segments bei. Innovationen wie bioaktive und Komposit-Knochentransplantate verbessern die Knochenregeneration und die klinische Vorhersagbarkeit. Die zunehmende Verbreitung von Zahnlosigkeit und Traumafällen treibt die Nachfrage zusätzlich an. Fortschrittliche Knochentransplantatmaterialien reduzieren die Belastung für die Patienten und verkürzen die Heilungszeit, was die Akzeptanz erhöht. Die Expansion von Zahnimplantatzentren in Schwellenländern beschleunigt die Marktdurchdringung. Steigende Investitionen in die zahnärztliche Forschung und regenerative Materialien fördern den technologischen Fortschritt. Das wachsende Bewusstsein der Patienten für den langfristigen Erfolg von Implantaten steigert die Präferenz für Transplantate. Kooperationen zwischen Herstellern und Zahnkliniken für klinische Studien stärken das Vertrauen und die Anwendung. Staatliche Förderung der zahnärztlichen Infrastruktur begünstigt deren Anwendung. Die ästhetischen und funktionellen Vorteile von Knochentransplantaten bei komplexen zahnärztlichen Eingriffen verstärken deren rasante Entwicklung.

- Nach Material

Basierend auf dem Material ist der Markt in Hydrogel, Kollagen, humane Zellquellen, Hydroxylapatit und Tricalciumphosphat sowie Polytetrafluorethylen unterteilt. Das Kollagensegment dominierte 2025 mit einem Umsatzanteil von 39,8 %, was auf seine überlegene Biokompatibilität, Resorbierbarkeit und die Fähigkeit zur Unterstützung der Weichgewebsheilung zurückzuführen ist. Kollagenbasierte Membranen und Knochenersatzmaterialien werden in der Parodontologie und Implantatchirurgie bevorzugt eingesetzt. Krankenhäuser und Zahnkliniken priorisieren Kollagenmaterialien aufgrund ihrer vorhersagbaren klinischen Ergebnisse. Der zunehmende Fokus auf minimalinvasive Verfahren fördert die Akzeptanz dieses Segments. Kollagenprodukte reduzieren postoperative Komplikationen und verbessern so die Patientenzufriedenheit. Zulassungen und etablierte klinische Protokolle stärken die Anwendung zusätzlich. Technologische Fortschritte, die die Zugfestigkeit und die Handhabungseigenschaften verbessern, fördern die Präferenz. Das Wachstum in der ästhetischen Zahnmedizin und der Implantologie stärkt die Marktführerschaft dieses Segments. Die steigende Zahl älterer Menschen und die zunehmende Verbreitung von Parodontitis führen zu einem Anstieg der Behandlungszahlen. Zahnmedizinische Ausbildungsprogramme betonen kollagenbasierte regenerative Techniken. Kooperationen mit Forschungsinstituten beschleunigen Innovation und Anwendung. Eine starke Lieferkettenpräsenz gewährleistet die Verfügbarkeit in allen Regionen und unterstützt so ein kontinuierliches Marktwachstum.

Das Segment der humanen Zellquellen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung und die klinische Anwendung autologer und stammzellbasierter Transplantationstechniken. Humane Materialien verbessern die Knochenregeneration, beschleunigen die Heilung und reduzieren immunogene Risiken. Das wachsende Bewusstsein für regenerative Zahnmedizin und personalisierte Behandlungen fördert die Akzeptanz. Technologische Fortschritte in der Zellkonservierung, der Entwicklung von Gerüststrukturen und bioaktiven Beschichtungen verbessern die Leistungsfähigkeit. Krankenhäuser und spezialisierte Zahnkliniken investieren verstärkt in regenerative Lösungen für komplexe Defekte. Staatliche Fördermittel für die Stammzellforschung unterstützen die Entwicklung und klinische Anwendung. Die steigende Prävalenz von Alveolarknochenverlust und komplexen kieferchirurgischen Eingriffen treibt die Nachfrage zusätzlich an. Die Integration mit modernen chirurgischen Navigationssystemen verbessert die Präzision der Eingriffe. Die wachsende Präferenz der Patienten für minimalinvasive, gewebebasierte Lösungen beschleunigt die Akzeptanz. Kooperationen zwischen Biotechnologieunternehmen und zahnmedizinischen Forschungszentren stärken die Innovationspipeline. Der Ausbau von Programmen für regenerative Zahntherapien an akademischen und klinischen Einrichtungen unterstützt das rasante Marktwachstum. Zunehmende klinische Studien, die die Wirksamkeit bestätigen, fördern eine breite Anwendung.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Kieferkammaufbau, Alveolenerhaltung, Regeneration parodontaler Defekte, Implantat-Knochenregeneration, Sinuslift und Sonstiges unterteilt. Das Segment Implantat-Knochenregeneration dominierte 2025 mit einem Marktanteil von 41,5 % den größten Umsatzanteil, getrieben durch die weltweit steigende Anzahl von Zahnimplantationen. Knochentransplantate und Membranen sind entscheidend für eine stabile Implantatpositionierung und langfristige Osseointegration. Die wachsende Nachfrage nach ästhetischer Zahnmedizin und restaurativen Eingriffen bei älteren und erwachsenen Patienten trägt zur Marktführerschaft dieses Segments bei. Krankenhäuser und Zahnkliniken bevorzugen knochenregenerative Verfahren aufgrund ihrer vorhersagbaren Ergebnisse. Technologische Fortschritte bei Transplantatmaterialien, Barrieremembranen und Instrumenten zur gesteuerten Regeneration fördern die klinische Anwendung zusätzlich. Die verstärkte Ausbildung in Implantologie an zahnmedizinischen Fakultäten stärkt die Nutzung dieses Segments. Zulassungen für biokompatible Transplantate und Membranen gewährleisten die klinische Sicherheit. Die zunehmende Verbreitung von Zahnlosigkeit und Zahntraumata erhöht das Behandlungsvolumen. Die steigende Kostenübernahme für Zahnimplantate durch die Krankenkassen fördert die Anwendung. Die Entwicklung spezialisierter Zahnkliniken mit Schwerpunkt Implantologie treibt das Segmentwachstum voran. Gemeinsame klinische Studien bestätigen die Langzeitwirksamkeit und stärken das Marktvertrauen. Der weltweite Ausbau der zahnärztlichen Infrastruktur unterstützt die Nachfrage.

Für den Bereich der Kieferkammaugmentation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der Bedarf, das Alveolarknochenvolumen vor der Implantatinsertion wiederherzustellen und schwere parodontale Defekte zu behandeln. Kieferkammaugmentationsverfahren werden zunehmend bevorzugt, um die Erfolgsraten von Implantaten und die ästhetischen Ergebnisse zu verbessern. Die steigende Verbreitung von Zahnimplantaten in Schwellen- und Industrieländern treibt das Wachstum dieses Segments maßgeblich an. Moderne Transplantatmaterialien, darunter Autotransplantate, Allotransplantate und synthetische Komposite, verbessern die Behandlungsergebnisse und beschleunigen die Heilung. Die zunehmende Knochenresorption aufgrund von Alterung und Parodontitis treibt die Nachfrage an. Krankenhäuser und Zahnkliniken setzen minimalinvasive Kieferkammaugmentationstechniken ein, um die Belastung für die Patienten zu reduzieren. Forschung und Entwicklung im Bereich bioaktiver und Komposit-Transplantate stärken die Akzeptanz dieses Segments. Die Zusammenarbeit zwischen Unternehmen der regenerativen Medizin und Zahnarztpraxen fördert die Anwendung. Fortbildungsprogramme für Mund-, Kiefer- und Gesichtschirurgen legen Wert auf Protokolle zur Kieferkammaugmentation. Staatliche Initiativen zur Förderung des Bewusstseins für Mundgesundheit tragen zusätzlich zur Verbreitung bei. Technologische Fortschritte bei 3D-gedruckten Gerüsten verbessern die Präzision bei Kieferkammaufbauverfahren. Die weltweite Expansion zahnärztlicher Fachzentren beschleunigt die Marktdurchdringung.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, Zahnkliniken und ambulante Operationszentren unterteilt. Das Segment der Zahnkliniken dominierte 2025 mit einem Marktanteil von 46,2 % den größten Umsatzanteil. Dies ist auf die steigende Anzahl privater Zahnarztpraxen zurückzuführen, die Implantologie und Parodontologie anbieten. Kliniken bieten ein hohes Behandlungsvolumen mit spezialisierter Betreuung und untermauern so ihre Marktführerschaft. Die wachsende Präferenz der Patienten für minimalinvasive und kosmetische Zahnbehandlungen fördert die Akzeptanz. Kliniken verwenden häufig sowohl Membranen als auch Knochenersatzmaterialien für routinemäßige regenerative Eingriffe. Der Einsatz neuer Technologien, darunter navigierte Chirurgie und digitale Bildgebung, verbessert die Effizienz der Behandlungen. Die Kostenübernahme für zahnärztliche Behandlungen durch die Krankenkassen in bestimmten Regionen fördert die Inanspruchnahme durch die Patienten. Die Expansion von Zahnklinikketten in städtischen und vorstädtischen Gebieten stärkt die Marktreichweite. Fortbildungsprogramme für Zahnärzte fördern den Einsatz fortschrittlicher regenerativer Materialien. Die Integration von Kliniken in Labore gewährleistet die Verfügbarkeit hochwertiger Transplantatmaterialien. Das Bewusstsein der Patienten für ästhetische und funktionelle Ergebnisse treibt die Nachfrage in diesem Segment zusätzlich an. Die zunehmende Verbreitung von Zahnverlust und Parodontitis führt zu einem höheren Behandlungsvolumen. Staatliche Initiativen zur Förderung des Zugangs zur zahnärztlichen Versorgung wirken sich indirekt positiv auf die Inanspruchnahme zahnärztlicher Leistungen in Kliniken aus.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl ambulanter chirurgischer Eingriffe und minimalinvasiver Zahnbehandlungen. Ambulante Zentren bieten kostengünstige und komfortable Alternativen zu stationären Behandlungen und fördern die Anwendung von Membranen und Knochenersatzmaterialien. Zunehmender Zahntourismus und spezialisierte ambulante Eingriffe treiben das Segmentwachstum weiter an. Fortschrittliche Transplantatmaterialien mit schnellen Heilungseigenschaften verbessern den Patientendurchsatz. Der weltweite Ausbau der ambulanten Operationsinfrastruktur beschleunigt die Akzeptanz. Die Integration regenerativer Zahnmedizin in ambulante Zentren erweitert das klinische Angebot. Die steigende Patientennachfrage nach kürzeren Genesungszeiten und minimalinvasiven Lösungen stärkt die Marktdurchdringung. Die Zusammenarbeit mit Krankenhäusern und Dentalherstellern verbessert die Materialverfügbarkeit. Staatliche Förderung ambulanter Zahnbehandlungsprogramme fördert die Nutzung. Schwellenländer investieren verstärkt in ambulante Operationszentren, um den Zugang zur Zahnmedizin zu verbessern. Technologische Fortschritte in der gesteuerten Knochenregeneration verbessern den Behandlungserfolg. Die zunehmende Verbreitung von Implantationen im ambulanten Bereich trägt zusätzlich zur Akzeptanz bei.

Regionale Analyse des Marktes für dentale Membranen und Knochentransplantatersatzstoffe

- Nordamerika dominierte den Markt für Zahnmembranen und Knochentransplantatersatz mit dem größten Umsatzanteil von 38,7 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Infrastruktur für die zahnärztliche Versorgung, eine hohe Akzeptanz implantologischer Verfahren, eine starke Präsenz führender Biomaterialhersteller und günstige Erstattungsrahmen.

- Die Region profitiert von einem gut etablierten Netzwerk an Zahnkliniken, einem wachsenden Bewusstsein für regenerative Zahntherapien und einer hohen Akzeptanz minimalinvasiver oraler Eingriffe bei den Patienten.

Markteinblicke für Zahnmembranen und Knochenersatzmaterialien in den USA:

Der US-amerikanische Markt für Zahnmembranen und Knochenersatzmaterialien wird 2025 einen erheblichen Anteil am nordamerikanischen Umsatz ausmachen. Treiber dieser Entwicklung sind der zunehmende Einsatz von Verfahren zur gesteuerten Knochenregeneration, die steigende Anzahl von Implantationen sowie kontinuierliche Investitionen in zahnmedizinische Forschung und Innovation. Unternehmen wie die Geistlich Pharma AG und OsteoBiol erweitern aktiv ihr Produktportfolio und fördern die klinische Anwendung, während eine umfassende Kostenübernahme durch die Krankenkassen den Patientenzugang zu fortschrittlichen Transplantat- und Membranlösungen verbessert.

Markteinblicke für Zahnmembranen und Knochenersatzmaterialien in Europa:

Der europäische Markt für Zahnmembranen und Knochenersatzmaterialien wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Patientenbewusstsein, die zunehmende Verbreitung von Zahnimplantaten und regulatorische Rahmenbedingungen, die den Einsatz von Biomaterialien fördern. In Ländern wie Deutschland, Frankreich und Italien ist ein wachsender Einsatz von kollagenbasierten Membranen und Xenotransplantaten für regenerative Verfahren im Mundbereich zu beobachten.

Markteinblicke für zahnärztliche Membranen und Knochenersatzmaterialien in Großbritannien:

Der britische Markt für zahnärztliche Membranen und Knochenersatzmaterialien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den zunehmenden Zahntourismus, die steigende Anwendung regenerativer Therapien und den verstärkten Fokus auf Parodontologie und Implantologie. Die Modernisierung von Zahnkliniken und der Zugang zu fortschrittlichen Biomaterialien fördern die Marktexpansion zusätzlich.

Markteinblicke für Zahnmembranen und Knochenersatzmaterialien in Deutschland:

Der deutsche Markt für Zahnmembranen und Knochenersatzmaterialien wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind technologisch fortschrittliche Zahnarztpraxen, die hohe Patientennachfrage nach oralen Rekonstruktionsverfahren sowie Erstattungspolitiken, die den Einsatz von Biomaterialien fördern. Weiterbildungsprogramme in Implantologie und regenerativer Zahnmedizin tragen zu einer höheren Akzeptanz dieser Materialien bei.

Markteinblicke für Zahnmembranen und Knochenersatzmaterialien im asiatisch-pazifischen Raum:

Der Markt für Zahnmembranen und Knochenersatzmaterialien im asiatisch-pazifischen Raum wird voraussichtlich der weltweit am schnellsten wachsende sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Dieses Wachstum wird durch steigende Investitionen in die Modernisierung von Zahnkliniken, ein zunehmendes Bewusstsein der Patienten für Mundgesundheit und die wachsende Nachfrage nach regenerativen Zahntherapien angetrieben. Die rasche Urbanisierung, der Ausbau von Krankenhaus- und Zahnarztnetzwerken sowie steigende verfügbare Einkommen in Ländern wie China, Japan und Indien sind Schlüsselfaktoren für die Marktentwicklung.

Markteinblicke für Zahnmembranen und Knochenersatzmaterialien in Japan:

Der japanische Markt für Zahnmembranen und Knochenersatzmaterialien gewinnt aufgrund eines hochtechnisierten Gesundheitswesens, einer wachsenden älteren Bevölkerung und der steigenden Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen zunehmend an Bedeutung. Die Anwendung moderner regenerativer Verfahren und hochwertiger Biomaterialien treibt das Marktwachstum an.

Markteinblicke für Zahnmembranen und Knochenersatzmaterialien in China: Der

chinesische Markt für Zahnmembranen und Knochenersatzmaterialien wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die expandierende Mittelschicht, die rasche Urbanisierung und das steigende Bewusstsein für Zahnpflege und Mundgesundheit. Die zunehmende Anzahl von Zahnkliniken, Investitionen in fortschrittliche Implantologieverfahren und die Verfügbarkeit kostengünstiger Biomaterialien sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von Zahnmembranen und Knochentransplantaten

Die Branche für zahnärztliche Membranen und Knochenersatzmaterialien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Geistlich Pharma (Schweiz)

- BioHorizons (USA)

- Straumann (Schweiz)

- Dentsply Sirona (USA)

- Zimmer Biomet (USA)

- Medtronic (USA)

- OsteoBiol (Italien)

- Botiss Biomaterials (Deutschland)

- Kollagenmatrix (USA)

- Novabone-Produkte (USA)

- Curasan (Deutschland)

- HERAeus Kulzer (Deutschland)

- Bio-Oss (Schweiz)

- Alpha-Bio Tec (Israel)

- Osstem Implantat (Südkorea)

- Keystone Dental (USA)

- MIS Implants Technologies (Israel)

- Etex-Gruppe (Belgien)

- Osteogenik Biomedizin (USA)

- Zimmer Dental (USA)

Neueste Entwicklungen auf dem globalen Markt für zahnärztliche Membranen und Knochentransplantatersatzstoffe

- Im April 2023 erweiterte ZimVie Inc. sein Portfolio an dentalen Biomaterialien durch die Markteinführung von RegenerOss CC Allograft Particulate und RegenerOss Bone Graft Plug. Diese beiden kollagenbasierten Knochentransplantatprodukte wurden für die Knochendefektheilung und Implantatbehandlungen auf dem nordamerikanischen Dentalmarkt entwickelt. Ziel dieser Produktneuheiten ist die Verbesserung der Handhabungseigenschaften und der klinischen Ergebnisse bei gesteuerten Knochenregenerationsverfahren.

- Im Mai 2023 erhielt Biomatlante die Zertifizierung nach der Medizinprodukteverordnung (MDR) in Europa für seine etablierten regenerativen Produktlinien – Bio-Gide, Fibro-Gide und Mucograft-Membranen – und bestätigte damit deren Konformität mit den strengen europäischen Vorschriften. Dies ermöglicht die weitere Anwendung in der Parodontal- und Knochenregenerationschirurgie in der gesamten EU.

- Im September 2024 erhielt Regenity Biosciences von der chinesischen Arzneimittelbehörde (NMPA) die Zulassung für seine innovative, vernetzte, bioresorbierbare Kollagen-Dentalmembran Matrixflex, die für den Einsatz in oralchirurgischen Eingriffen entwickelt wurde. Dies war die erste Zulassung eines Dentalprodukts von Regenity auf dem chinesischen Markt und erweiterte den Zugang zu fortschrittlichen Membranlösungen in einer wichtigen Wachstumsregion.

- Im Januar 2025 gab NovaBone Products eine bedeutende strategische Vertriebspartnerschaft mit BEGO, einem globalen Anbieter von Implantologielösungen, bekannt. Im Rahmen der Vereinbarung wird NovaBones fortschrittliche Dentalkittmasse mit Kartuschenspender auf dem europäischen Markt eingeführt und erweitert so den klinischen Zugang zu bioaktiven synthetischen Knochenersatzmaterialien.

- Im Februar 2025 gab die Geistlich Holding eine strategische Investition in ReOss Ltd. bekannt und sicherte sich damit die weltweiten Marketing- und Vertriebsrechte für die Kernprodukte und Entwicklungstechnologien von ReOss, darunter das Yxoss CBR-Gerüst. Dieser strategische Schritt stärkt die führende Position von Geistlich im Bereich regenerativer Zahnmaterialien, insbesondere bei fortschrittlichen Knochenersatztechnologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.