Global Diagnostic Catheter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.70 Billion

USD

8.22 Billion

2025

2033

USD

4.70 Billion

USD

8.22 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.22 Billion | |

| % | |

|

Globale Marktsegmentierung für diagnostische Katheter nach Produkt (Angiographiekatheter, Elektrophysiologiekatheter, Ultraschallkatheter, OCT-Katheter, Druck- und Hämodynamik-Monitoringkatheter, Temperaturmonitoringkatheter, kardiovaskuläre Katheter, neurovaskuläre Katheter, urologische Katheter, Spezialkatheter und intravenöse Katheter), Typ (nicht-bildgebende diagnostische Katheter und bildgebende diagnostische Katheter), Anwendung (Gastroenterologie, Kardiologie, Urologie, Neurologie und Sonstige) und Endnutzer (Krankenhäuser, Bildgebungs- und Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für diagnostische Katheter

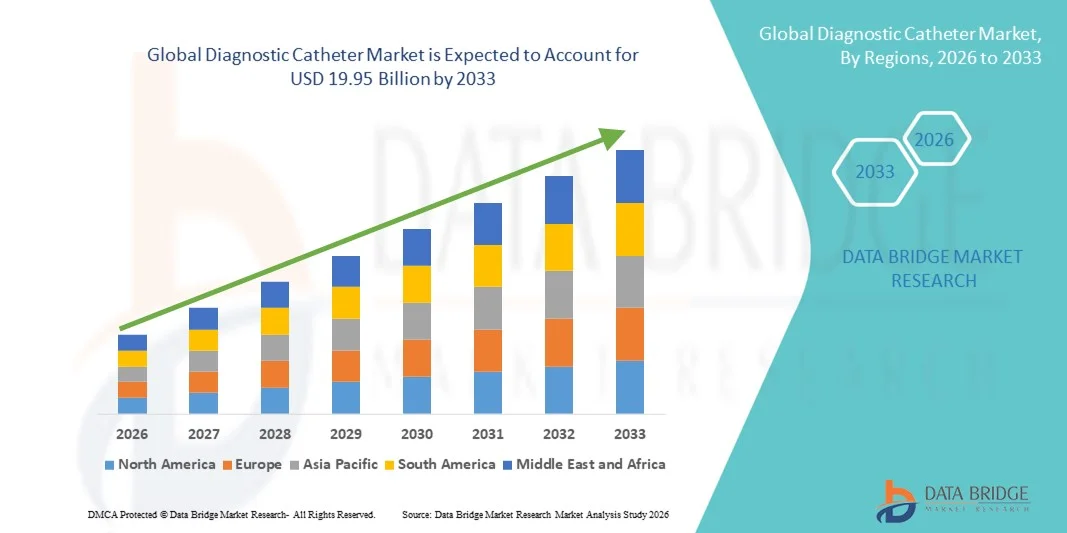

- Der globale Markt für diagnostische Katheter hatte im Jahr 2025 einen Wert von 4,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen sowie durch Fortschritte bei minimalinvasiven Diagnoseverfahren angetrieben, wodurch die Nachfrage nach präzisen und effizienten katheterbasierten Lösungen steigt.

- Darüber hinaus stärkt die zunehmende Nutzung technologisch fortschrittlicher und patientenfreundlicher Diagnosegeräte in Krankenhäusern und ambulanten Einrichtungen die Rolle von Diagnosekathetern als unverzichtbare Instrumente zur Früherkennung von Krankheiten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Diagnosekatheterlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für diagnostische Katheter

- Diagnostische Katheter, die für den Zugang zu Blutgefäßen und Körperhöhlen zur Bildgebung, Messung und Überwachung eingesetzt werden, sind aufgrund ihrer Präzision, Sicherheit und Kompatibilität mit fortschrittlichen Bildgebungstechnologien zunehmend unverzichtbare Bestandteile moderner minimalinvasiver Eingriffe in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach diagnostischen Kathetern wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-, neurologischen und urologischen Erkrankungen, die wachsende Präferenz für minimalinvasive Diagnostik und die zunehmende Nutzung technologisch fortschrittlicher, patientenfreundlicher Geräte angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für diagnostische Katheter. Charakteristisch für die Region sind die gut ausgebaute Gesundheitsinfrastruktur, die hohe Prävalenz chronischer Erkrankungen und die starke Präsenz führender Medizintechnikhersteller . In den USA ist ein erheblicher Einsatz von Kathetern bei kardialen und neurovaskulären Eingriffen zu verzeichnen, der durch Innovationen im Katheterdesign und in der bildgebenden Verfahren vorangetrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, einer sich verbessernden medizinischen Infrastruktur und eines zunehmenden Bewusstseins für die Früherkennung von Krankheiten die am schnellsten wachsende Region im Markt für diagnostische Katheter sein.

- Das Segment der Angiographiekatheter dominierte den Markt für diagnostische Katheter mit einem Marktanteil von 42,9 % im Jahr 2025, was auf ihre entscheidende Rolle bei der Visualisierung von Gefäßstrukturen und ihren weitverbreiteten Einsatz in der Kardiologie und interventionellen Radiologie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für diagnostische Katheter

|

Attribute |

Wichtige Markteinblicke in diagnostische Katheter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Markt für diagnostische Katheter

Fortschritte bei bildgebenden integrierten Kathetern

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für diagnostische Katheter ist die zunehmende Integration fortschrittlicher Bildgebungsverfahren wie intravaskulärer Ultraschall (IVUS) und optische Kohärenztomographie (OCT) in Katheterdesigns. Dies verbessert die Präzision der Eingriffe und die Echtzeit-Visualisierung.

- Beispielsweise ermöglichen OCT-Katheter Klinikern die Erstellung hochauflösender Bilder der Gefäßwände während einer Angiographie, was eine bessere Beurteilung der Läsionsmorphologie und der Stentplatzierung ermöglicht. Ebenso liefern elektrophysiologische Katheter mit integrierten Mapping-Systemen eine präzise Kartierung der elektrischen Herzaktivität zur Behandlung von Herzrhythmusstörungen.

- Die Integration von Bildgebung in diagnostische Katheter ermöglicht Funktionen wie eine höhere Genauigkeit bei der Erkennung von Gefäßanomalien, eine erleichterte Früherkennung und die Unterstützung minimalinvasiver Eingriffe. Ultraschallkatheter können beispielsweise die Blutflussdynamik und Druckgradienten in Echtzeit messen und so die klinische Entscheidungsfindung verbessern.

- Die nahtlose Integration von Bildgebungstechnologien in diagnostische Katheter ermöglicht es Ärzten, mehrere diagnostische Funktionen in einem einzigen Eingriff zu kombinieren, wodurch die Belastung für den Patienten und die Eingriffsdauer reduziert werden. Durch diesen Ansatz können Krankenhäuser die Arbeitsabläufe optimieren und die Behandlungsergebnisse verbessern.

- Dieser Trend hin zu intelligenteren, multifunktionalen und bildgebenden Kathetern verändert grundlegend die Erwartungen von Ärzten an minimalinvasive Diagnostik. Daher entwickeln Unternehmen wie Abbott und Medtronic Kathetersysteme mit kombinierter Bildgebung und Drucküberwachung.

- Die Nachfrage nach diagnostischen Kathetern mit integrierten Bildgebungslösungen wächst in der Kardiologie, Neurologie und Gefäßmedizin rasant, da Krankenhäuser und Diagnosezentren der Genauigkeit von Eingriffen und der Patientensicherheit zunehmend Priorität einräumen.

Marktdynamik für diagnostische Katheter

Treiber

Zunehmende Häufigkeit von Herz-Kreislauf- und neurologischen Erkrankungen

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-, neurovaskulären und peripheren Gefäßerkrankungen ist ein wesentlicher Faktor für die steigende Nachfrage nach diagnostischen Kathetern.

- Beispielsweise brachte Boston Scientific im März 2025 einen Koronar-Diagnostikkatheter der nächsten Generation auf den Markt, der die Früherkennung von Arterienverengungen bei Hochrisikopatienten verbessern soll. Solche Fortschritte führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Angesichts der zunehmenden Belastung durch chronische Gefäßerkrankungen bieten diagnostische Katheter minimalinvasive Lösungen für eine genaue Beurteilung, Früherkennung und Behandlungsplanung und stellen damit einen entscheidenden Vorteil gegenüber herkömmlichen Diagnosemethoden dar.

- Darüber hinaus fördert das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile minimalinvasiver Diagnoseverfahren deren Anwendung in Krankenhäusern und Bildgebungszentren, insbesondere bei Hochrisikopatientengruppen.

- Der Ausbau moderner Herz- und neurovaskulärer Katheterlabore in Verbindung mit der Verfügbarkeit von Schulungsprogrammen für Kliniker treibt die Einführung von Diagnosekathetern sowohl in entwickelten als auch in aufstrebenden Märkten voran.

- Die steigende Nachfrage nach multifunktionalen Kathetern, die sowohl diagnostische als auch therapeutische Eingriffe ermöglichen, treibt das Marktwachstum an, da diese Geräte die Eingriffszeit verkürzen und die Patientenergebnisse verbessern.

- Staatliche Initiativen und Fördermittel zur Verbesserung der Früherkennung chronischer und akuter Krankheiten unterstützen die Einführung von Diagnosekathetern in öffentlichen und privaten Gesundheitseinrichtungen in Schwellenländern.

Zurückhaltung/Herausforderung

Verfahrenskomplexität und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Komplexität der Eingriffe, der Handhabung der Geräte und der behördlichen Zulassungen stellen eine erhebliche Herausforderung für die breitere Anwendung von Diagnosekathetern dar. Da Katheter eine präzise Manipulation und Bildgebung erfordern, können die erforderlichen Fachkenntnisse des medizinischen Personals den weitverbreiteten Einsatz einschränken.

- Beispielsweise haben aufsehenerregende Berichte über Komplikationen bei Eingriffen mit fortgeschrittenen elektrophysiologischen oder neurovaskulären Kathetern einige Krankenhäuser dazu veranlasst, neue Technologien ohne umfassende Schulung und Unterstützung nur vorsichtig einzuführen.

- Die Bewältigung dieser Herausforderungen durch benutzerfreundliche Designs, umfassende Schulungsprogramme und die Einhaltung strenger FDA- und CE-Richtlinien ist entscheidend für das Vertrauen der Ärzte. Unternehmen wie Terumo und Abbott betonen ihre vereinfachten Handhabungsmechanismen und ihre umfassende Schulungsunterstützung, um Akzeptanzhürden abzubauen.

- Zudem können die vergleichsweise hohen Kosten spezialisierter Diagnosekatheter im Vergleich zu herkömmlichen Geräten die Beschaffung in preissensiblen Regionen oder kleineren Gesundheitseinrichtungen einschränken und somit die Marktdurchdringung verlangsamen.

- Die Bewältigung dieser Herausforderungen durch Designinnovationen, Schulungen für Klinikpersonal und vereinfachte behördliche Zulassungsverfahren wird entscheidend für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz im globalen Gesundheitswesen sein.

- Begrenzte Erstattungspolitiken und uneinheitliche Versicherungsdeckung für fortgeschrittene diagnostische Katheterverfahren können die Akzeptanz in einigen Regionen behindern und die Marktexpansion beeinträchtigen.

- Potenzielle Risiken im Zusammenhang mit gerätebedingten Komplikationen, wie z. B. Gefäßverletzungen oder Infektionen, erfordern von Krankenhäusern die Umsetzung strenger Sicherheitsprotokolle, was trotz technologischer Fortschritte das Tempo der Einführung verlangsamen kann.

Marktübersicht für diagnostische Katheter

Der Markt ist segmentiert nach Produkt, Typ, Anwendung und Endnutzern.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für diagnostische Katheter in Angiographiekatheter, Elektrophysiologiekatheter, Ultraschallkatheter, OCT-Katheter, Druck- und hämodynamische Überwachungskatheter, Temperaturüberwachungskatheter, kardiovaskuläre Katheter, neurovaskuläre Katheter, urologische Katheter, Spezialkatheter und intravenöse Katheter unterteilt. Das Segment der Angiographiekatheter dominierte den Markt mit einem Umsatzanteil von 42,9 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Visualisierung von Gefäßstrukturen und der Steuerung interventioneller Eingriffe zurückzuführen. Krankenhäuser und radiologische Zentren setzen Angiographiekatheter häufig zur Früherkennung von koronarer Herzkrankheit, peripherer arterieller Verschlusskrankheit und anderen Gefäßanomalien ein. Ihre Kompatibilität mit modernen Bildgebungssystemen und minimalinvasiven Verfahren macht sie zur bevorzugten Wahl von Kardiologen und interventionellen Radiologen. Kontinuierliche Innovationen, wie z. B. flache Designs und verbesserte Röntgensichtbarkeit, haben ihre Marktposition weiter gestärkt. Darüber hinaus erhöht die Möglichkeit, mit Angiographiekathetern sowohl diagnostische als auch therapeutische Funktionen durchzuführen, die Effizienz der Eingriffe und verbessert die Patientenergebnisse.

Für den Bereich der Elektrophysiologie-Katheter wird von 2026 bis 2033 ein besonders starkes Wachstum von 15,8 % erwartet. Treiber dieser Entwicklung sind die steigende Prävalenz von Herzrhythmusstörungen und die zunehmende Anwendung katheterbasierter Ablationsverfahren. Diese Katheter ermöglichen die präzise Kartierung und Behandlung von Herzrhythmusstörungen und bieten minimalinvasive Alternativen zur offenen Herzchirurgie. Technologische Fortschritte, wie die Integration von 3D-Mapping und KI-gestützter Navigation, verbessern die Genauigkeit und Sicherheit der Eingriffe. Das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile der Früherkennung und Behandlung von Herzrhythmusstörungen steigert die Nachfrage zusätzlich. Darüber hinaus fördern steigende Investitionen in die kardiologische Infrastruktur, insbesondere in Schwellenländern, die rasche Verbreitung von Elektrophysiologie-Kathetern.

- Nach Typ

Basierend auf dem Kathetertyp ist der Markt in nicht-bildgebende und bildgebende Diagnosekatheter unterteilt. Das Segment der bildgebenden Diagnosekatheter dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre Fähigkeit zurückzuführen, anatomische Strukturen und Gefäßzustände in Echtzeit darzustellen. Bildgebende Katheter, darunter IVUS-, OCT- und Ultraschallkatheter, ermöglichen Ärzten die präzise Beurteilung der Läsionsmorphologie, der Gefäßdurchgängigkeit und des Behandlungserfolgs während Eingriffen. Ihre Integration in moderne Bildgebungssysteme verbessert die diagnostische Genauigkeit und reduziert die Eingriffsrisiken. Krankenhäuser und Diagnosezentren setzen bildgebende Katheter vorrangig bei komplexen Eingriffen ein, die eine hochauflösende Bildgebung erfordern. Die zunehmende Verbreitung minimalinvasiver Techniken verstärkt die Dominanz dieses Segments zusätzlich.

Das Segment der nicht-bildgebenden Diagnosekatheter wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach einfachen und kostengünstigen Lösungen für hämodynamisches Monitoring, Druckmessung und Flüssigkeitsapplikation. Diese Katheter werden in der Kardiologie, Urologie und Intensivmedizin routinemäßig in Diagnose- und Überwachungsverfahren eingesetzt. Ihre einfache Handhabung, die Erschwinglichkeit und die Kompatibilität mit der bestehenden Krankenhausinfrastruktur tragen zu ihrer raschen Verbreitung bei, insbesondere in Schwellenländern. Auch das wachsende Bewusstsein für Patientensicherheit und Verfahrenseffizienz beschleunigt die Nutzung nicht-bildgebender Katheter.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Gastroenterologie, Kardiologie, Urologie, Neurologie und Sonstige unterteilt. Das Segment Kardiologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die entscheidende Rolle von Diagnosekathetern bei interventionellen kardiologischen Eingriffen zurückzuführen. Katheter sind unerlässlich für Angiografien, elektrophysiologische Untersuchungen und Druckmessungen und ermöglichen so eine präzise Diagnose und Behandlungsplanung. Die zunehmende Anwendung minimalinvasiver Herzverfahren und fortschrittlicher Kathetertechnologien treibt die Nachfrage zusätzlich an. Krankenhäuser und spezialisierte Herzzentren sind die Hauptanwender und legen Wert auf Präzision, Sicherheit und Patientenkomfort.

Im Prognosezeitraum wird für den Bereich Neurologie das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Inzidenz neurovaskulärer Erkrankungen wie Schlaganfall und Aneurysmen sowie die zunehmende Anwendung katheterbasierter Interventionen. Neurovaskuläre Katheter ermöglichen einen minimalinvasiven Zugang zu Hirngefäßen für Diagnose, Überwachung und Behandlung. Technologische Innovationen, darunter Mikrokatheter-Designs und die Integration von Bildgebungsverfahren, verbessern die Erfolgsraten der Eingriffe. Das wachsende Bewusstsein für die Früherkennung und Intervention bei neurologischen Erkrankungen beschleunigt die Anwendung zusätzlich. Auch der Ausbau neurointerventioneller Zentren in Schwellenländern trägt zu diesem rasanten Wachstum bei.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Bildgebungs- und Diagnosezentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Marktanteil im Jahr 2025. Dies ist auf die Verfügbarkeit fortschrittlicher Infrastruktur, hochqualifizierter Ärzte und die höhere Anzahl komplexer Diagnoseverfahren zurückzuführen. Krankenhäuser bieten ein breites Spektrum an interventionellen und diagnostischen Leistungen an, die Präzisionskatheter erfordern, darunter kardiologische, neurologische und vaskuläre Eingriffe. Die Möglichkeit, eine integrierte Versorgung unter einem Dach anzubieten, fördert den Einsatz von High-End-Diagnostikkathetern.

Das Segment der Bildgebungs- und Diagnosezentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Anzahl eigenständiger Diagnoseeinrichtungen und ambulanter Zentren, die spezialisierte katheterbasierte Verfahren anbieten. Diese Zentren legen Wert auf Effizienz, Wirtschaftlichkeit und Patientenkomfort und eignen sich daher ideal für die Anwendung fortschrittlicher und minimalinvasiver Kathetertechnologien. Steigende Investitionen in die Bildgebungsinfrastruktur und diagnostische Dienstleistungen in Schwellenländern beflügeln das rasante Wachstum dieses Segments.

Regionale Analyse des Marktes für diagnostische Katheter

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für diagnostische Katheter. Charakteristisch für die Region sind eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Prävalenz chronischer Erkrankungen und die starke Präsenz führender Medizinproduktehersteller.

- Krankenhäuser und Diagnosezentren in der Region legen Wert auf Präzision, Patientensicherheit und effiziente Verfahrensabläufe, wodurch die Nachfrage nach fortschrittlicher Angiographie, Elektrophysiologie und bildgebenden Kathetern steigt.

- Diese breite Akzeptanz wird zusätzlich durch die starke Präsenz führender Medizinproduktehersteller, hohe Gesundheitsausgaben und steigende Investitionen in Herzkatheterlabore unterstützt, wodurch sich diagnostische Katheter als unverzichtbare Instrumente für die Früherkennung und Intervention bei kardiovaskulären, neurologischen und vaskulären Erkrankungen etablieren.

Einblick in den US-amerikanischen Markt für diagnostische Katheter

Der US-amerikanische Markt für diagnostische Katheter erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz kardiovaskulärer und neurovaskulärer Erkrankungen sowie die zunehmende Anwendung minimalinvasiver Diagnoseverfahren. Krankenhäuser und spezialisierte Herz- und neurovaskuläre Zentren legen Wert auf Präzision, Patientensicherheit und effiziente Eingriffe, was die Nachfrage nach fortschrittlichen Kathetern für Angiographie, Elektrophysiologie und Bildgebung steigert. Der Trend zu ambulanten Eingriffen, katheterbasierter Ablation und interventionellen kardiologischen Verfahren beflügelt das Marktwachstum zusätzlich. Darüber hinaus tragen die starke Präsenz führender Medizintechnikhersteller und kontinuierliche technologische Innovationen wie KI-gestützte Bildgebung und Drucküberwachung maßgeblich zur Expansion des US-amerikanischen Marktes für diagnostische Katheter bei.

Einblick in den europäischen Markt für diagnostische Katheter

Der europäische Markt für diagnostische Katheter wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung chronischer kardiovaskulärer und neurovaskulärer Erkrankungen sowie die steigende Nachfrage nach minimalinvasiven Eingriffen. Die fortschreitende Urbanisierung, verbunden mit höheren Gesundheitsausgaben und der Einführung fortschrittlicher Diagnosetechnologien, fördert den Einsatz diagnostischer Katheter. Europäische Krankenhäuser und Diagnosezentren setzen zunehmend bildgebende Katheter ein, um die Genauigkeit von Eingriffen und die Patientensicherheit zu verbessern. Der Markt verzeichnet ein signifikantes Wachstum in den Bereichen Kardiologie, Neurologie und Gefäßmedizin. Katheter werden vermehrt sowohl in neue interventionelle Einrichtungen als auch in die bestehende Gesundheitsinfrastruktur integriert.

Einblick in den britischen Markt für diagnostische Katheter

Der britische Markt für diagnostische Katheter wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen, zunehmende Investitionen in moderne Katheterlabore und die wachsende Nachfrage nach minimalinvasiver Diagnostik. Darüber hinaus fördert das gestiegene Bewusstsein von Ärzten und Patienten für Früherkennung und effiziente Verfahren die Anwendung von Elektrophysiologie-, Angiographie- und neurovaskulären Kathetern. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens und die zunehmende Integration von Bildgebungs- und Überwachungstechnologien in Krankenhäusern und Diagnosezentren werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Einblick in den deutschen Markt für diagnostische Katheter

Der deutsche Markt für diagnostische Katheter wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für kardiovaskuläre und neurovaskuläre Gesundheit sowie die zunehmende Nutzung technologisch fortschrittlicher, bildgebender Kathetersysteme. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, verbunden mit dem Fokus auf Innovation, Forschung und qualitativ hochwertige medizinische Versorgung, fördert den Einsatz diagnostischer Katheter in Krankenhäusern und spezialisierten Interventionszentren. Auch die Integration von Kathetern mit Bildgebungssystemen für minimalinvasive Eingriffe gewinnt immer mehr an Bedeutung, wobei präzise und patientensichere Lösungen, die den lokalen klinischen Standards entsprechen, bevorzugt werden.

Einblick in den Markt für diagnostische Katheter im asiatisch-pazifischen Raum

Der Markt für diagnostische Katheter im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 17 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung kardiovaskulärer und neurovaskulärer Erkrankungen, die rasante Urbanisierung und die steigenden Gesundheitsausgaben in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf minimalinvasive Diagnostik und der Ausbau interventioneller kardiologischer und neurologischer Zentren fördern die Nutzung fortschrittlicher diagnostischer Katheter. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Herstellung medizinischer Geräte und Katheterinnovationen entwickelt, werden hochwertige Katheter für einen breiteren Kreis von Gesundheitsdienstleistern erschwinglicher und leichter zugänglich.

Einblick in den japanischen Markt für diagnostische Katheter

Der japanische Markt für diagnostische Katheter gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des hohen Bewusstseins für minimalinvasive Eingriffe und der Nachfrage nach präzisen Diagnosetechnologien zunehmend an Bedeutung. Krankenhäuser und Herzzentren in Japan setzen vermehrt bildgebende und elektrophysiologische Katheter ein, um die Behandlungsergebnisse und die Patientensicherheit zu verbessern. Die Integration in Echtzeit-Bildgebungs- und Überwachungssysteme treibt das Wachstum an, während die alternde Bevölkerung die Nachfrage nach sichereren und effizienteren katheterbasierten Diagnoseverfahren sowohl in der ambulanten als auch in der stationären Pflege erhöht.

Einblick in den indischen Markt für diagnostische Katheter

Der indische Markt für diagnostische Katheter erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die zunehmende Verbreitung von Herz-Kreislauf- und neurovaskulären Erkrankungen sowie die steigende Anwendung minimalinvasiver Diagnoseverfahren zurückzuführen. Die wachsende Anzahl von Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen in Indien fördert den Einsatz moderner Katheter. Der Trend zu intelligenten Krankenhäusern, steigende Gesundheitsausgaben und die Verfügbarkeit kostengünstiger Katheterlösungen sind neben dem wachsenden Bewusstsein von Ärzten und Patienten für die Früherkennung und Behandlung von Krankheiten Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil bei diagnostischen Kathetern

Die Branche der diagnostischen Katheter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Cook (USA)

- Koninklijke Philips NV (Niederlande)

- Olympus Corporation (Japan)

- Smiths Medical (UK)

- NIPRO CORPORATION (Japan)

- B. Braun SE (Deutschland)

- Edwards Lifesciences Corporation (USA)

- Cardinal Health, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- AngioDynamics, Inc. (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- Teleflex Incorporated (USA)

- MicroPort Scientific Corporation (China)

- Lepu Medical Technology Co., Ltd. (China)

- Baylis Medical Company Inc. (Kanada)

- Conavi Medical (USA)

- Endovascular Solutions, Inc. (USA)

- Medtronic (USA)

- Boston Scientific Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für diagnostische Katheter?

- Im Dezember 2025 gab Bendit Technologies bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für ihren Bendit17™-Mikrokatheter erteilt hat, der als kleinster verfügbarer steuerbarer Mikrokatheter gilt. Dieses Gerät ermöglicht die kontrollierte Navigation durch komplexe Gefäßstrukturen mit und ohne Führungsdraht und verbessert so die Präzision und Zugänglichkeit bei neurovaskulären und endovaskulären Eingriffen. Die kommerzielle klinische Anwendung in den USA wird voraussichtlich bald beginnen.

- Im Oktober 2025 gab Terumo Interventional Systems die FDA-Zulassung (510(k)) für sein OpusWave-Bildgebungssystem bekannt. Dieses System beinhaltet den DualView-Bildgebungskatheter, der optische Frequenzbereichs-Bildgebung (OFDI) und intravaskulären Ultraschall (IVUS) kombiniert. Es ermöglicht eine umfassende Beurteilung der koronaren Herzkrankheit durch simultane Bildgebung und verbessert so die diagnostischen Erkenntnisse bei katheterbasierten Eingriffen.

- Im Mai 2025 führte Royal Philips in Europa seinen VeriSight Pro 3D-Intrakardialen Echokardiographie-Katheter (ICE) ein. Dieser ermöglicht Echtzeit-2D/3D-Bildgebung des Herzinneren mittels einer miniaturisierten Ultraschallsonde an der Katheterspitze. Diese Innovation unterstützt Ärzte bei der Durchführung struktureller Herzinterventionen mit höherer Bildqualität und ohne Vollnarkose und erweitert so den Zugang für Patienten zu komplexen Eingriffen.

- Im Februar 2025 brachte Johnson & Johnson MedTech in den USA das CEREGLIDE™ 92 Kathetersystem auf den Markt, einen neurovaskulären Katheter der nächsten Generation mit einem großen Innendurchmesser von 0,092 Zoll und der dazugehörigen Applikationshilfe INNERGLIDE™ 9. Es wurde entwickelt, um den distalen Zugang und die Unterstützung bei Eingriffen zur Behandlung des akuten ischämischen Schlaganfalls zu erleichtern und die Navigation interventioneller Instrumente bei Thrombektomie-Eingriffen zu verbessern.

- Im September 2023 erhielt MicroVention, Inc., ein Hersteller neurovaskulärer Medizinprodukte, die FDA-Zulassung (510(k)) für seinen intrakraniellen Stützkatheter SOFIA™ EX 5F (115 cm). Dieser Katheter bietet verbesserte Unterstützung und Manövrierbarkeit für den intrakraniellen Zugang und verfügt über verstärkte Konstruktionsmerkmale für eine verbesserte Vorschubfähigkeit und Knickfestigkeit bei komplexen neurovaskulären Eingriffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.