Global Diagnostic Tests Market

Marktgröße in Milliarden USD

CAGR :

%

USD

286.36 Billion

USD

545.94 Billion

2024

2032

USD

286.36 Billion

USD

545.94 Billion

2024

2032

| 2025 –2032 | |

| USD 286.36 Billion | |

| USD 545.94 Billion | |

| % | |

|

Globale Marktsegmentierung für diagnostische Tests, nach Typ (Routinetests und Spezialtests), Komponente (Dienstleistungen und Produkte), Technologie (Immunoassay-basiert, PCR-basiert, Next Gen Sequencing, Spektroskopie-basiert, Chromatographie-basiert, Mikrofluidik und andere), Testmodus (Rezeptbasierte Tests und OTC-Tests), Anwendung (Onkologie, Kardiologie, Orthopädie, Gastroenterologie, Gynäkologie, Neurologie, Odontologie und andere), Probentyp (Blut, Urin, Speichel, Schweiß, Haare und andere), Testort (Laborbasierte Tests und Tests zu Hause), Testtyp (Biochemie, Hämatologie, Mikrobiologie, Histopathologie und andere), Alter (Geriatrie, Erwachsene und Pädiatrie), Endbenutzer (Krankenhäuser, Diagnosezentrum, Ambulante chirurgische Zentren (ASCs), Fachkliniken, häusliche Pflege, Blutbanken, Forschungslabore und -institute und andere), Vertriebskanal (Direkt Ausschreibungen, Einzelhandelsumsätze und Online-Verkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für Diagnosetests

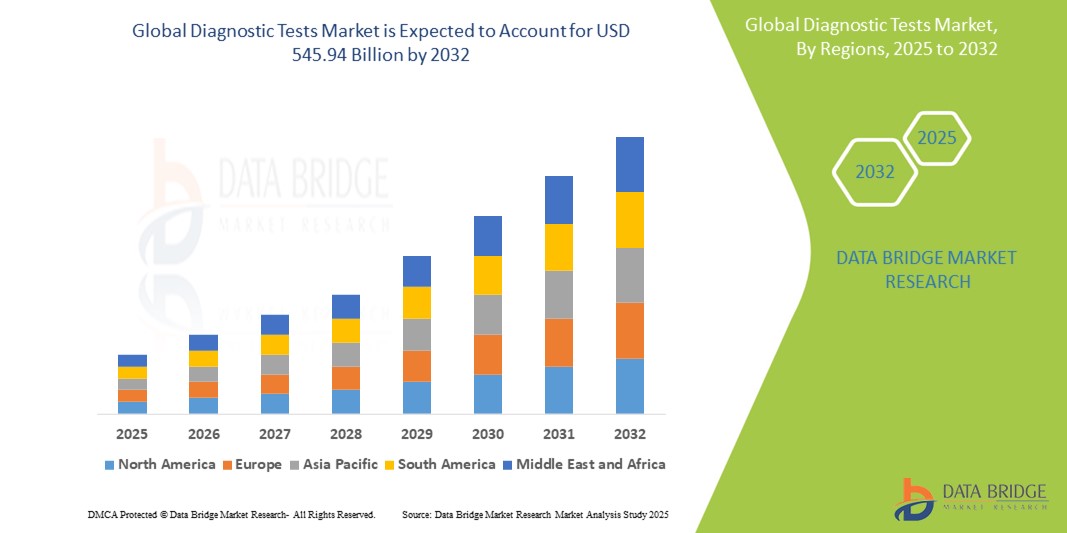

- Der globale Markt für Diagnosetests wurde im Jahr 2024 auf 286,36 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 545,94 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,4 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird stark durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten vorangetrieben , was zu einer erhöhten Nachfrage nach frühzeitigen und genauen Diagnoseinstrumenten in den Gesundheitssystemen weltweit führt

- Darüber hinaus verändern technologische Innovationen wie Point-of-Care -Tests, KI-integrierte Diagnostik und Molekulardiagnostik die Landschaft und verbessern Genauigkeit und Zugänglichkeit. Diese Trends verstärken die Akzeptanz und sorgen für ein robustes Wachstum im Markt für diagnostische Tests.

Marktanalyse für Diagnosetests

- Diagnostische Tests, die eine laborbasierte oder Point-of-Care-Erkennung für eine Reihe von Krankheiten und Beschwerden ermöglichen, sind aufgrund ihrer höheren Genauigkeit, schnellen Ergebnisse und der nahtlosen Integration mit digitalen Gesundheitsplattformen zunehmend wichtige Bestandteile moderner Gesundheitssysteme sowohl im klinischen als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach Diagnosetests wird vor allem durch die weltweit zunehmende Verbreitung chronischer und infektiöser Krankheiten, die zunehmende Bedeutung der Früherkennung von Krankheiten und die zunehmende Präferenz für personalisierte und präventive Gesundheitslösungen angetrieben.

- Nordamerika dominierte den Markt für diagnostische Tests mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Akteure der Branche aus. Die USA verzeichneten ein erhebliches Wachstum bei molekularen und genetischen Tests, insbesondere in Krankenhäusern und Fachkliniken, angetrieben durch Innovationen in den Bereichen PCR und Sequenzierungstechnologien der nächsten Generation.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und steigender öffentlicher und privater Investitionen in die diagnostische Infrastruktur die am schnellsten wachsende Region im Markt für diagnostische Tests sein.

- Das Segment Routinetests dominierte den Markt für diagnostische Tests mit einem Marktanteil von 63,82 % im Jahr 2024, was auf seine weit verbreitete Verwendung bei regelmäßigen Gesundheitsuntersuchungen, der Früherkennung von Krankheiten und der Überwachung chronischer Krankheiten in verschiedenen Gesundheitseinrichtungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Diagnosetests

|

Eigenschaften |

Wichtige Markteinblicke zu Diagnosetests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Diagnosetests

„Fortschritte bei der Integration von KI und Heimdiagnostik“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für diagnostische Tests ist die Integration künstlicher Intelligenz (KI) in digitale Diagnoseplattformen und Testlösungen für zu Hause, wodurch die diagnostische Genauigkeit, Geschwindigkeit und Zugänglichkeit in verschiedenen Pflegeeinrichtungen erheblich verbessert wird.

- So unterstützen KI-gestützte Plattformen wie PathAI und Aidoc Kliniker durch die schnelle Interpretation komplexer Bild- und Pathologiedaten, während Diagnosetools für den Heimgebrauch wie Cue Health und LetsGetChecked Smartphone-fähige Testkits für Infektionskrankheiten und zur allgemeinen Gesundheitsüberwachung anbieten.

- KI in der Diagnostik ermöglicht Funktionen wie prädiktive Analysen, Echtzeit-Ergebnisinterpretation und klinische Entscheidungsunterstützung. Dies verbessert die diagnostische Präzision und verkürzt die Bearbeitungszeiten. Einige Plattformen passen sich zudem Patientendaten an und lernen daraus, um Testempfehlungen zu verfeinern und die personalisierte Versorgung zu verbessern.

- Die Integration von KI in Ferntestgeräte erleichtert die dezentrale Diagnostik und ermöglicht es Nutzern, Erkrankungen wie Diabetes, Cholesterin oder Infektionen mit minimalem klinischen Eingriff selbst zu überwachen. Testergebnisse können über vernetzte Apps oder Telemedizin-Plattformen nahtlos mit Gesundheitsdienstleistern geteilt werden.

- Dieser Trend treibt die Entwicklung intelligenter Diagnose-Ökosysteme voran, in denen tragbare Sensoren, KI-Algorithmen und mobile Diagnostik zusammenkommen, um eine proaktive und personalisierte Gesundheitsüberwachung zu ermöglichen.

- Die Nachfrage nach KI-gestützten, benutzerfreundlichen Diagnosetools wächst sowohl im klinischen als auch im häuslichen Umfeld rasant, da sich die Gesundheitssysteme zunehmend auf Früherkennung, Patientenermächtigung und skalierbare digitale Gesundheitslösungen konzentrieren.

Marktdynamik für Diagnosetests

Treiber

„Steigende Nachfrage aufgrund zunehmender chronischer Krankheiten und Fokus auf präventive Gesundheitsversorgung“

- Die weltweit wachsende Belastung durch chronische und infektiöse Krankheiten sowie eine starke Verlagerung hin zu präventiven Gesundheitspraktiken sind ein Hauptgrund für die steigende Nachfrage nach diagnostischen Tests im klinischen und häuslichen Umfeld.

- So brachte Roche Diagnostics im März 2024 neue Hochdurchsatz-PCR-Plattformen auf den Markt, die ein schnelleres Screening chronischer Krankheiten und Infektionserreger ermöglichen und so die Zugänglichkeit und Effizienz der Diagnostik verbessern. Solche Fortschritte führender Akteure dürften das Marktwachstum in den kommenden Jahren vorantreiben.

- Da Gesundheitssysteme der Früherkennung und rechtzeitigen Intervention Priorität einräumen, um die Krankheitslast und die Behandlungskosten zu senken, sind diagnostische Tests zu unverzichtbaren Instrumenten für Screening, Überwachung und Krankheitsmanagement in allen Altersgruppen geworden.

- Darüber hinaus wird die Diagnostik durch die zunehmende Bedeutung der personalisierten Medizin, die durch Innovationen in der Genomik und bei Biomarkertests vorangetrieben wird, zu einem zentralen Bestandteil maßgeschneiderter Behandlungspläne.

- Der Komfort und die Genauigkeit moderner Diagnosetechnologien sowie ihre Fähigkeit, in Echtzeit verwertbare Erkenntnisse zu liefern, ermutigen sowohl Patienten als auch Anbieter, sich regelmäßig testen zu lassen. Die zunehmende Verfügbarkeit schneller, benutzerfreundlicher Tests und mobiler Diagnostik erweitert auch den Zugang in abgelegenen und unterversorgten Regionen.

Einschränkung/Herausforderung

„Datenschutzbedenken und hohe Kosten für fortschrittliche Diagnosetechnologien“

- Wachsende Bedenken hinsichtlich des Datenschutzes und des sicheren Umgangs mit sensiblen Gesundheitsinformationen stellen eine erhebliche Herausforderung für die breitere Einführung fortschrittlicher Diagnoselösungen dar, insbesondere solcher, die in KI oder Cloud-basierte Plattformen integriert sind.

- So haben beispielsweise mehrere Regulierungsbehörden, darunter HIPAA in den USA und GDPR in der EU, strenge Richtlinien für die Nutzung und Speicherung von Patientendaten eingeführt, die von Diagnoseunternehmen die Implementierung robuster Cybersicherheits- und Compliance-Frameworks verlangen.

- Die Gewährleistung einer sicheren Datenübertragung, -speicherung und Patienteneinwilligungsverwaltung ist unerlässlich, um das Vertrauen der Nutzer zu gewinnen. Unternehmen investieren zunehmend in Verschlüsselungstechnologien und Blockchain-basierte Systeme, um die Datensicherheit in der Diagnostik zu erhöhen.

- Darüber hinaus schränken die hohen Kosten modernster Diagnosetechnologien wie Next-Generation-Sequencing (NGS), molekularer Assays und KI-basierter Plattformen den Zugang ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen sowie bei unterversicherten Bevölkerungsgruppen. Während Basistests weiterhin erschwinglich sind, sind fortschrittliche Lösungen oft mit erheblichen Geräte- und Betriebskosten verbunden.

- Das Überbrücken dieser Lücken durch regulatorische Harmonisierung, kosteneffiziente Innovationen und eine skalierbare Infrastruktur wird der Schlüssel zur Ausweitung des Zugangs zu Diagnoseverfahren und zur Aufrechterhaltung eines nachhaltigen Wachstums in den unterschiedlichsten Bereichen des Gesundheitswesens sein.

Marktumfang für Diagnosetests

Der Markt ist nach Typ, Komponente, Technologie, Testmethode, Anwendung, Probentyp, Testort, Testart, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für diagnostische Tests ist nach Typ in Routinetests und Spezialtests unterteilt. Das Segment Routinetests dominierte den Markt mit dem größten Marktanteil von 63,82 % im Jahr 2024, was auf ihre weit verbreitete Verwendung für allgemeine Gesundheitsuntersuchungen und ihre Kosteneffizienz zurückzuführen ist. Routinetests werden aufgrund ihrer Standardisierung und Effizienz bei der Früherkennung und Überwachung von Krankheiten in verschiedenen Bereichen des Gesundheitswesens häufig eingesetzt.

Spezialtests werden im Prognosezeitraum voraussichtlich die schnellste Wachstumsrate aufweisen, angetrieben durch Fortschritte in der personalisierten Medizin und die steigende Nachfrage nach präziser Diagnostik bei komplexen Krankheiten.

- Nach Komponente

Auf Basis der Komponenten wird der Markt in Dienstleistungen und Produkte segmentiert. Das Dienstleistungssegment hielt im Jahr 2024 aufgrund der steigenden Nachfrage nach diagnostischen Testdienstleistungen in Krankenhäusern und Diagnosezentren den größten Marktanteil.

Das Produktsegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben von Innovationen bei diagnostischen Reagenzien, Instrumenten und Verbrauchsmaterialien, die für verschiedene Testverfahren unerlässlich sind.

- Nach Technologie

Basierend auf der Technologie ist der Markt in Immunoassay-basierte, PCR-basierte, Next-Generation-Sequencing-basierte, spektroskopische, chromatographische und Mikrofluidik-basierte Verfahren unterteilt. Immunoassay-basierte Technologien dominierten den Markt im Jahr 2024 aufgrund ihrer hohen Sensitivität und breiten Anwendung bei der Erkennung von Biomarkern.

Es wird erwartet, dass die CR-basierte Technologie im Prognosezeitraum das schnellste Wachstum verzeichnen wird, was auf ihre entscheidende Rolle in der Molekulardiagnostik und der Erkennung von Infektionskrankheiten, insbesondere nach einer Pandemie, zurückzuführen ist.

- Nach Testmodus

Der Markt wird anhand der Testmethode in verschreibungspflichtige und rezeptfreie Tests unterteilt. Verschreibungspflichtige Tests hatten 2024 den größten Marktanteil, da sie in klinischen Umgebungen, die eine professionelle Aufsicht erfordern, weit verbreitet sind.

Allerdings wird erwartet, dass OTC-Tests im Prognosezeitraum das schnellste Wachstum verzeichnen werden, da das Bewusstsein der Verbraucher zunimmt, der Wunsch nach Komfort besteht und der technologische Fortschritt präzise Tests für den Heimgebrauch ermöglicht.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Onkologie, Kardiologie, Orthopädie, Gastroenterologie, Gynäkologie, Neurologie, Zahnheilkunde und weitere Bereiche unterteilt. Aufgrund der steigenden Krebsrate und der Notwendigkeit einer Früherkennung und Überwachung hatte die Onkologie im Jahr 2024 den größten Anteil.

Das schnellste Wachstum dürfte in der Kardiologie und bei anderen Diagnosetests für chronische Krankheiten zu verzeichnen sein, was auf steigende Gesundheitsausgaben und eine alternde Bevölkerung zurückzuführen ist.

- Nach Probentyp

Basierend auf dem Probentyp ist der Markt in Blut, Urin, Speichel, Schweiß, Haare und andere Proben segmentiert. Blutproben dominierten den Markt im Jahr 2024 aufgrund ihrer Zuverlässigkeit und weit verbreiteten Verwendung in verschiedenen diagnostischen Tests.

Speichel- und Urintests werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da sie als nicht-invasive Alternativen die Compliance der Patienten verbessern und die Probenentnahme vereinfachen.

- Nach Testseite

Basierend auf den Teststandorten ist der Markt in Labortests und Heimtests segmentiert. Labortests hatten im Jahr 2024 aufgrund der Verfügbarkeit moderner Geräte und des Fachwissens den größten Anteil.

Allerdings dürften Tests zu Hause im Prognosezeitraum das stärkste Wachstum verzeichnen, da die Verbraucher nach Komfort und schnellen Ergebnissen verlangen und der technologische Fortschritt dies unterstützt.

- Nach Testtyp

Auf der Grundlage der Testarten ist der Markt in Biochemie, Hämatologie, Mikrobiologie, Histopathologie und andere segmentiert. Die Biochemie dominierte den Markt im Jahr 2024 aufgrund ihrer umfassenden Rolle bei der Diagnose von Stoffwechsel-, Organfunktions- und anderen systemischen Erkrankungen.

Aufgrund des anhaltenden Bedarfs an der Behandlung von Infektionskrankheiten dürften mikrobiologische Tests im Prognosezeitraum das stärkste Wachstum verzeichnen.

- Nach Alter

Der Markt ist nach Alter in die Altersgruppen Geriatrie, Erwachsene und Kinder unterteilt. Das Segment Erwachsene hatte im Jahr 2024 aufgrund der höheren Krankheitslast und des häufigen Diagnosebedarfs den größten Anteil.

Im pädiatrischen Segment wird aufgrund des gestiegenen Bewusstseins und der verstärkten Untersuchungen hinsichtlich angeborener und infektiöser Krankheiten bei Kindern zwischen 2025 und 2032 eine schnellere durchschnittliche jährliche Wachstumsrate erwartet.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Diagnosezentren, ambulante chirurgische Zentren (ASCs), Fachkliniken, häusliche Pflege, Blutbanken, Forschungslabore und -institute und andere segmentiert. Krankenhäuser und Diagnosezentren dominierten den Markt mit dem höchsten Umsatzanteil im Jahr 2024, da sie die primären Einrichtungen für diagnostische Testdienstleistungen sind.

Das Segment der häuslichen Pflege dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da hausbasierte Diagnosedienste und Telemedizin weltweit expandieren.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Online-Verkäufe segmentiert. Direktausschreibungen dominierten den Markt im Jahr 2024 aufgrund der Massenbeschaffung durch Gesundheitseinrichtungen.

Der Online-Umsatz verzeichnet im Prognosezeitraum ein rasantes Wachstum, das auf die Expansion des E-Commerce und die zunehmende Präferenz der Verbraucher für den Direktkauf von Heimdiagnose-Kits zurückzuführen ist.

Regionale Analyse des Marktes für Diagnosetests

- Nordamerika dominierte den Markt für diagnostische Tests mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Akteure der Branche.

- Die Verbraucher in der Region schätzen die Genauigkeit, Geschwindigkeit und Benutzerfreundlichkeit fortschrittlicher Diagnosetechnologien, einschließlich molekularer und genetischer Tests.

- Diese breite Akzeptanz wird durch starke Regierungsinitiativen, ein steigendes Bewusstsein für präventive Gesundheitsfürsorge und die zunehmende Verbreitung chronischer Krankheiten weiter unterstützt, wodurch diagnostische Tests als wesentlicher Bestandteil der modernen Gesundheitsfürsorge in Krankenhäusern, Diagnosezentren und der häuslichen Pflege etabliert werden.

Markteinblick in die USA für Diagnosetests

Der US-Markt für diagnostische Tests erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Nutzung modernster Diagnosetechnologien. Das steigende Bewusstsein für präventive Gesundheitsfürsorge und das Management chronischer Krankheiten treibt die Nachfrage nach Routine- und Spezialdiagnosetests an. Die zunehmende Integration von KI und digitalen Gesundheitstools in die Diagnostik, gepaart mit einem starken Fokus auf personalisierte Medizin, beschleunigt das Marktwachstum zusätzlich. Die Präsenz großer Diagnostikunternehmen und die zunehmende Verfügbarkeit von Heimtests tragen ebenfalls zum Wachstum des US-Marktes bei.

Einblicke in den europäischen Markt für Diagnosetests

Der europäische Markt für diagnostische Tests wird voraussichtlich stetig wachsen, angetrieben durch strenge regulatorische Rahmenbedingungen und steigende Gesundheitsausgaben. Die alternde Bevölkerung in der Region und die hohe Prävalenz chronischer Krankheiten erhöhen die Nachfrage nach frühzeitiger und präziser Diagnostik. Steigende Investitionen in die Molekulardiagnostik und erweiterte Erstattungsrichtlinien unterstützen die Akzeptanz in Krankenhäusern und Diagnosezentren. Darüber hinaus beflügeln staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung und der Integration diagnostischer Tests in präventive Gesundheitsprogramme den europäischen Markt.

Markteinblick in Diagnosetests in Großbritannien

Der britische Markt für diagnostische Tests wird voraussichtlich ein starkes Wachstum verzeichnen, unterstützt durch nationale Gesundheitsstrategien mit Schwerpunkt auf Früherkennung und Vorsorge. Steigendes Patientenbewusstsein und staatliche Förderung fortschrittlicher Diagnosetechnologien treiben das Marktwachstum voran. Das gut entwickelte britische Gesundheitssystem und die zunehmende Akzeptanz von Heimtests, insbesondere angesichts der zunehmenden Verbreitung rezeptfreier Diagnosetests, tragen zu einer stabilen Nachfrage bei. Darüber hinaus erleichtert der Ausbau der Telemedizin den Zugang zu diagnostischen Lösungen.

Markteinblick in Diagnosetests in Deutschland

Der deutsche Markt für diagnostische Tests wird voraussichtlich deutlich wachsen, angetrieben von einer starken Gesundheitsinfrastruktur und steigenden Investitionen in Forschung und Innovation. Der Fokus des Landes auf Präzisionsmedizin und die steigende Nachfrage nach Next-Generation-Sequencing und molekularer Diagnostik treiben den Markt an. Die zunehmende Belastung durch chronische Krankheiten und günstige Erstattungsrichtlinien fördern die Akzeptanz in Krankenhäusern und Fachkliniken. Der Schwerpunkt auf Datensicherheit und Einhaltung gesetzlicher Vorschriften entspricht den Erwartungen der Verbraucher und stärkt das Marktwachstum.

Markteinblicke für Diagnosetests im asiatisch-pazifischen Raum

Der Markt für diagnostische Tests im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben und das wachsende Bewusstsein für die Früherkennung von Krankheiten. Der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan sowie die zunehmende Verbreitung von Zivilisationskrankheiten treiben die Nachfrage nach Routine- und Spezialtests an. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Nutzung digitaler Gesundheitstechnologien erhöhen die Marktdurchdringung zusätzlich. Die Region profitiert zudem von kostengünstiger Herstellung und zunehmenden Heimtests.

Markteinblick in Diagnosetests in Japan

Der japanische Markt für diagnostische Tests wächst stetig, angetrieben von der zunehmenden Alterung der Bevölkerung, die fortschrittliche Diagnostik für das Management chronischer Krankheiten benötigt. Der Fokus des Landes auf die Integration diagnostischer Tests in intelligente Gesundheitssysteme und IoT-Geräte fördert die Akzeptanz. Die zunehmende staatliche Förderung von Innovationen im Gesundheitswesen und präventiven medizinischen Programmen stimuliert das Wachstum. Die Nachfrage nach nicht-invasiven und schnellen diagnostischen Tests steigt, insbesondere in der Altenpflege und Onkologie.

Markteinblick in Diagnosetests in Indien

Indien hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf den Ausbau der Gesundheitsinfrastruktur und den verstärkten Fokus auf präventive Gesundheitsfürsorge zurückzuführen ist. Die wachsende Mittelschicht, die Urbanisierung und staatliche Gesundheitsprogramme treiben die Nachfrage nach zugänglichen Diagnosediensten an. Die zunehmende Präsenz privater Diagnosezentren und die zunehmende Verbreitung erschwinglicher Diagnosetechnologien fördern das Marktwachstum. Darüber hinaus tragen das zunehmende Bewusstsein für die Früherkennung von Krankheiten und das Wachstum der Telemedizin zum rasant wachsenden Markt für diagnostische Tests in Indien bei.

Marktanteil von Diagnosetests

Die Branche der diagnostischen Tests wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Danaher Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- BD (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- QIAGEN (Niederlande)

- Sysmex Corporation (Japan)

- Ortho Clinical Diagnostics (USA)

- Hologic, Inc. (USA)

- Cepheid (USA)

- Illumina, Inc. (USA)

- Genomic Health, Inc. (USA)

- Myriad Genetics, Inc. (USA)

- DiaSorin SpA (Italien)

- THERADIAG (Frankreich)

- Exact Sciences Corporation (USA)

- Beckman Coulter, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Diagnosetests?

- Im September 2024 stellten Forscher der Pritzker School of Molecular Engineering der University of Chicago und der Samueli School of Engineering der UCLA ein neuartiges Diagnosesystem vor, das einen Feldeffekttransistor mit einer papierbasierten Analysekartusche kombiniert. Dieser hybride Biosensor, der durch Algorithmen des maschinellen Lernens verbessert wurde, zeigte eine Genauigkeit von über 97 % bei der Messung des Cholesterinspiegels in Serumproben. Die Innovation kombiniert die hohe Sensibilität der transistorbasierten Detektion mit der Erschwinglichkeit und Einfachheit papierbasierter Tests und könnte die Heimdiagnostik verschiedener Erkrankungen revolutionieren.

- Im September 2024 erweiterte ARCpoint Inc. seine Zusammenarbeit mit der MD Care Group durch die Erweiterung der Anwendungsprogrammierschnittstelle (API). Telemediziner können nun diagnostische Tests direkt über die MyARCpointLabs-Plattform von ARCpoint bestellen. Diese Integration vereinfacht den Prozess für virtuelle Gesundheitsdienstleister, um diagnostische Tests zu ermöglichen und so den Patientenzugang zu zeitnahen und bequemen Gesundheitsuntersuchungen zu verbessern.

- Im August 2024 gaben Qiagen und AstraZeneca den Ausbau ihrer Partnerschaft zur Entwicklung von Begleitdiagnostika für chronische Erkrankungen jenseits der Onkologie bekannt. Ziel der Zusammenarbeit ist die Entwicklung von Genotypisierungstests mithilfe der QIAstat-Dx-Plattform von Qiagen, mit denen Patienten identifiziert werden können, die im Rahmen klinischer Routineuntersuchungen für zielgerichtete Therapien geeignet sind. Dies stellt einen wichtigen Schritt hin zur personalisierten Medizin im Management chronischer Erkrankungen dar.

- Im Juni 2024 kooperierte BioAI, ein auf künstliche Intelligenz spezialisiertes Biotech-Unternehmen, mit der Genomic Testing Cooperative, um KI-gestützte digitale Pathologielösungen zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Entwicklung von Algorithmen und Tests für das Screening genomischer Biomarker und die Verbesserung klinischer Forschung und diagnostischer Anwendungen durch fortschrittliche Computertools.

- Im Juni 2024 schloss sich die Weltgesundheitsorganisation (WHO) mit den ASEAN-Mitgliedsstaaten während eines regionalen Konsultationstreffens in Thailand zusammen, um den Zugang zu hochwertigen diagnostischen Tests zu verbessern. Ziel der Initiative war es, die Entwicklung und Implementierung nationaler Listen essentieller diagnostischer Tests (NEDLs) zu unterstützen und sicherzustellen, dass wichtige diagnostische Tests in ganz Südostasien verfügbar und zugänglich sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.