Global Diagnostics Telematics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.80 Billion

USD

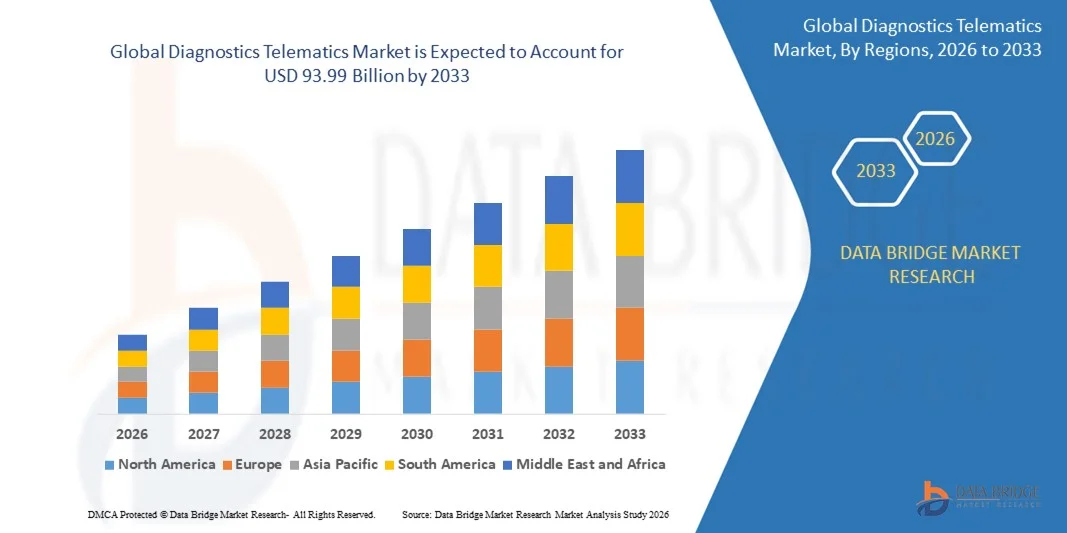

93.99 Billion

2025

2033

USD

13.80 Billion

USD

93.99 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 93.99 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Diagnosetelematik nach Hardware (Telematik-Steuergerät, Navigationssysteme, Kommunikationsgeräte, Audio-/Video-Schnittstelle und CAN-Bus), Form (eingebettet, kabelgebunden und integriert), Konnektivität (Satellit und Mobilfunk), Service (Beratung, Implementierung und Wartung), Fahrzeug (Pkw, leichte Nutzfahrzeuge, Lkw und Busse), Aftermarket (Pkw-Aftermarket, LCV-Aftermarket und HCV-Aftermarket) – Branchentrends und Prognose bis 2033

Marktgröße für Telematik-Diagnostik

- Der globale Markt für Telematik-Diagnostiksysteme hatte im Jahr 2025 einen Wert von 13,80 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 93,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Fahrzeuge, die steigende Nachfrage nach Echtzeit-Fahrzeugzustandsüberwachung und den wachsenden Fokus auf vorausschauende Wartung und Flotteneffizienz angetrieben.

- Rasante Fortschritte in den Bereichen IoT, Cloud Computing und Datenanalyse ermöglichen genauere Diagnosen, Fehlererkennung und Leistungsoptimierung und unterstützen so eine breite Akzeptanz bei Pkw und Nutzfahrzeugen.

Marktanalyse für Telematik-Diagnostik

- Der Markt für Diagnosetelematik verzeichnet ein robustes Wachstum, das durch den Wandel der Automobilindustrie hin zu vernetzten, softwaregesteuerten und datenzentrierten Fahrzeugökosystemen angetrieben wird.

- Die zunehmende Integration fortschrittlicher Sensoren und On-Board-Diagnosesysteme ermöglicht die kontinuierliche Überwachung von Fahrzeugkomponenten und verbessert so Zuverlässigkeit, Sicherheit und Lebenszyklusmanagement.

- Nordamerika dominierte den Markt für Diagnosetelematik mit dem größten Umsatzanteil von 38,45 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung vernetzter Fahrzeuge, fortschrittlicher Flottenmanagementlösungen und der steigenden Nachfrage nach Echtzeit-Fahrzeugdiagnose.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Diagnosetelematik verzeichnet , angetrieben durch die steigende Fahrzeugproduktion, die expandierende Flottenbranche, staatliche Initiativen für vernetzte Mobilität und die zunehmende Nachfrage nach fortschrittlichen Telematiklösungen.

- Das Segment der Telematik-Steuergeräte hielt 2025 den größten Marktanteil, was auf seine zentrale Rolle bei der Erfassung, Verarbeitung und Übertragung von Fahrzeugdaten zurückzuführen ist. Diese Geräte ermöglichen Echtzeitdiagnose, Fahrzeugortung und die Integration mit vernetzten Fahrzeugdiensten und sind somit eine wichtige Komponente für Flottenbetreiber und Pkw-Fahrer.

Berichtsumfang und Diagnose: Telematik-Marktsegmentierung

|

Attribute |

Wichtige Markteinblicke im Bereich Telematik-Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends im Bereich Telematik für Diagnostik

Zunehmende Nutzung vernetzter Fahrzeuge und Echtzeit-Fahrzeugüberwachung

- Die zunehmende Verbreitung vernetzter Fahrzeuge prägt den Markt für Diagnosetelematik maßgeblich, da Automobilhersteller, Flottenbetreiber und Verbraucher immer häufiger auf Echtzeitdaten zur Fahrzeugzustandsüberwachung und Leistungsoptimierung angewiesen sind. Diagnosetelematiklösungen gewinnen an Bedeutung, da sie kontinuierliche Einblicke in Motorleistung, Komponentenzustand und Fehlererkennung ermöglichen und so proaktive Wartung und reduzierte Ausfallzeiten unterstützen. Dieser Trend fördert die Akzeptanz in Pkw, Nutzfahrzeugflotten und Logistikunternehmen und motiviert Serviceanbieter, die Plattformfunktionen weiterzuentwickeln.

- Der zunehmende Fokus auf betriebliche Effizienz, Sicherheit und Kostensenkung hat die Nachfrage nach telematikgestützter Diagnose im Flottenmanagement und bei Mobilitätsdienstleistungen beschleunigt. Flottenbetreiber setzen verstärkt auf telematikbasierte Diagnose, um Wartungspläne zu optimieren, unerwartete Ausfälle zu reduzieren und die Anlagenauslastung zu verbessern. Dies hat auch die Zusammenarbeit zwischen Automobilherstellern, Telematikanbietern und Cloud-Service-Unternehmen gefördert, um integrierte und skalierbare Diagnoselösungen bereitzustellen.

- Datenbasierte Entscheidungsfindung und die Trends der digitalen Transformation beeinflussen das Kaufverhalten. Stakeholder legen dabei Wert auf fortschrittliche Analysen, Cloud-Anbindung und Fernüberwachungsfunktionen. Diese Faktoren helfen Telematikanbietern, sich in einem wettbewerbsintensiven Markt zu differenzieren und langfristigen Kundennutzen zu schaffen. Unternehmen heben in ihren Marketingstrategien zunehmend vorausschauende Wartung, verbesserte Verfügbarkeit und Kosteneinsparungen hervor, um die Akzeptanz ihrer Systeme zu steigern.

- Beispielsweise weiteten Automobilhersteller und Flottendienstleister in den USA und Deutschland im Jahr 2024 den Einsatz von Telematik-Diagnoseplattformen auf ihre Nutzfahrzeugflotten aus, um Fehlererkennung in Echtzeit und vorausschauende Wartung zu ermöglichen. Diese Maßnahmen wurden eingeführt, um die Wartungskosten zu senken und die Zuverlässigkeit der Flotten zu verbessern. Die Lösungen sind in cloudbasierte Dashboards und mobile Anwendungen integriert.

- Die Nachfrage nach Diagnosetelematik steigt zwar, doch ein nachhaltiges Marktwachstum hängt von der Datengenauigkeit, der Cybersicherheit und der nahtlosen Integration in bestehende Fahrzeugsysteme ab. Marktteilnehmer konzentrieren sich daher auf die Verbesserung der Plattform-Skalierbarkeit, der Datensicherheit und der Interoperabilität, um eine breitere Akzeptanz in verschiedenen Fahrzeugtypen und Anwendungsfällen zu fördern.

Marktdynamik der Telematik-Diagnostik

Treiber

Steigende Nachfrage nach Echtzeit-Fahrzeugdiagnose und vorausschauender Wartung

- Die steigende Nachfrage nach Echtzeit-Fahrzeugdiagnose treibt das Wachstum des Telematik-Diagnosemarktes maßgeblich an, da Flottenbetreiber und OEMs Ausfallzeiten minimieren und die Fahrzeugzuverlässigkeit verbessern wollen. Telematikgestützte Diagnosesysteme ermöglichen die kontinuierliche Überwachung der Fahrzeugsysteme, wodurch Fehler frühzeitig erkannt und rechtzeitig Wartungsmaßnahmen eingeleitet werden können. Dies steigert die Gesamteffizienz des Betriebs.

- Die zunehmende Nutzung von Telematiklösungen in Nutzfahrzeugflotten, Logistik, Fahrdiensten und Carsharing-Angeboten fördert das Marktwachstum. Diagnosetelematik trägt zur Optimierung der Wartungsplanung bei, erhöht die Sicherheit und senkt die Gesamtbetriebskosten – und ist damit ein unverzichtbares Werkzeug für den Betrieb großer Fahrzeugflotten. Die zunehmende Elektrifizierung von Fahrzeugen und softwarebasierte Architekturen verstärken diesen Trend zusätzlich.

- Automobilhersteller und Telematikdienstleister fördern aktiv diagnosefähige Plattformen durch Produktinnovationen, strategische Partnerschaften und abonnementbasierte Servicemodelle. Unterstützt werden diese Bemühungen durch den zunehmenden regulatorischen Fokus auf Fahrzeugsicherheit und Emissionsüberwachung, was eine breitere Akzeptanz vernetzter Diagnoselösungen begünstigt.

- Beispielsweise berichteten Automobilhersteller und Flottenbetreiber in den USA und Japan im Jahr 2023 von einem verstärkten Einsatz von Diagnosetelematiksystemen für Nutz- und Personenfahrzeuge. Diese Expansion wurde durch die wachsende Nachfrage nach vorausschauender Wartung, verbesserter Einhaltung von Sicherheitsstandards und optimiertem Fahrzeuglebenszyklusmanagement vorangetrieben, was die Kundenbindung und die Serviceumsätze stärkte.

- Obwohl die steigende Nachfrage ein starkes Wachstum begünstigt, hängt die langfristige Akzeptanz von der Datenstandardisierung, der Integrationskomplexität und einer kosteneffizienten Implementierung ab. Kontinuierliche Investitionen in Analytik, Konnektivitätsinfrastruktur und Plattforminteroperabilität sind entscheidend für die Aufrechterhaltung der Marktdynamik.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskomplexität

- Datensicherheit und Datenschutz bleiben eine zentrale Herausforderung für den Markt für Diagnosetelematik, da die Lösungen stark auf kontinuierlicher Datenübertragung und cloudbasierter Analytik beruhen. Risiken im Zusammenhang mit Datenschutzverletzungen, unberechtigtem Zugriff und der Einhaltung gesetzlicher Bestimmungen können die Akzeptanz, insbesondere bei großen Fahrzeugflotten und Unternehmenskunden, einschränken.

- Hohe Implementierungskomplexität und Integrationskosten schränken die Akzeptanz ebenfalls ein, insbesondere bei kleinen und mittelständischen Flottenbetreibern. Diagnosetelematiksysteme erfordern Kompatibilität mit Fahrzeughardware, On-Board-Diagnosesystemen und IT-Infrastruktur, was die Vorabinvestitionen und die Implementierungszeit erhöht.

- Konnektivitätseinschränkungen und Probleme mit der Datenzuverlässigkeit können die Systemleistung zusätzlich beeinträchtigen, insbesondere in Regionen mit uneinheitlicher Netzabdeckung. Die Gewährleistung genauer Echtzeitdiagnosen in unterschiedlichen Betriebsumgebungen stellt Dienstanbieter vor zusätzliche operative Herausforderungen.

- Beispielsweise berichteten Flottenbetreiber in Teilen Südostasiens und Lateinamerikas im Jahr 2024 von einer langsameren Einführung von Diagnosetelematiksystemen aufgrund von Bedenken hinsichtlich Datensicherheit, Integrationsproblemen und inkonsistenter Konnektivität. Diese Faktoren schränkten den flächendeckenden Einsatz trotz des wachsenden Bewusstseins für die langfristigen Effizienzvorteile ein.

- Die Bewältigung dieser Herausforderungen erfordert verbesserte Cybersicherheitsrahmen, standardisierte Datenprotokolle und vereinfachte Bereitstellungsmodelle. Die Stärkung von Datenschutzmaßnahmen, die Verbesserung der Systeminteroperabilität und flexible Preisstrukturen sind unerlässlich, um das langfristige Wachstumspotenzial des globalen Marktes für Diagnosetelematik auszuschöpfen.

Marktumfang für Telematik-Diagnostik

Der Markt ist segmentiert nach Hardware, Form, Konnektivität, Service, Fahrzeug und Aftermarket.

- Nach Hardware

Basierend auf der Hardware ist der Markt für Diagnosetelematik in Telematik-Steuergeräte, Navigationssysteme, Kommunikationsgeräte, Audio-/Video-Schnittstellen und CAN-Bus unterteilt. Das Segment der Telematik-Steuergeräte wird 2025 den größten Marktanteil halten, da es eine zentrale Rolle bei der Erfassung, Verarbeitung und Übertragung von Fahrzeugdaten spielt. Diese Geräte ermöglichen Echtzeitdiagnose, Fahrzeugortung und die Integration mit vernetzten Fahrzeugdiensten und sind somit eine wichtige Komponente für Flottenbetreiber und Pkw-Fahrer.

Das Segment der Navigationssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach fortschrittlicher Routenoptimierung, Echtzeit-Verkehrsinformationen und die Integration in vernetzte Mobilitätsplattformen. Navigationssysteme erhöhen den Fahrkomfort und die Flotteneffizienz und sind daher ein unverzichtbarer Bestandteil moderner Telematiklösungen.

- Nach Formular

Basierend auf der Bauform ist der Markt in Embedded-, Tethered- und Integrated-Systeme unterteilt. Das Embedded-Segment hielt 2025 den größten Marktanteil, da werkseitig eingebaute Telematiklösungen in Pkw und Nutzfahrzeugen immer häufiger zum Einsatz kommen und nahtlose Konnektivität sowie zuverlässige Leistung bieten.

Das Segment der integrierten Systeme dürfte im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die Nachfrage nach einheitlichen Telematiklösungen, die verschiedene Hardware- und Softwarefunktionen auf einer einzigen Plattform vereinen und so die Fahrzeugüberwachung und das Datenmanagement vereinfachen.

- Durch Konnektivität

Basierend auf der Konnektivität ist der Markt in Satelliten- und Mobilfunknetze unterteilt. Das Mobilfunksegment hielt 2025 den größten Marktanteil aufgrund der flächendeckenden Mobilfunknetzabdeckung, der geringeren Installationskosten und der einfachen Echtzeit-Datenübertragung für Diagnose und Flottenmanagement.

Im Segment der Satellitenkommunikation wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erwartet. Dies ist auf die Zuverlässigkeit der Technologie in abgelegenen Gebieten und ihren zunehmenden Einsatz im Fernverkehr und in der Logistik zurückzuführen, wodurch eine unterbrechungsfreie Fahrzeugverfolgung und -kommunikation gewährleistet wird.

- Durch den Service

Basierend auf den angebotenen Dienstleistungen ist der Markt in Beratung, Implementierung und Wartung unterteilt. Das Segment Implementierung hielt 2025 den größten Marktanteil, getrieben durch den zunehmenden Einsatz von Telematiklösungen in Pkw und Nutzfahrzeugen zur Steigerung der betrieblichen Effizienz und zur Sicherstellung der Einhaltung gesetzlicher Vorschriften.

Im Beratungssegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Expertenberatung bei der Auswahl, Integration und Optimierung von Telematiklösungen zur Erreichung von Geschäftszielen und zur Senkung der Betriebskosten.

- Mit dem Fahrzeug

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw, leichte Nutzfahrzeuge, Lkw und Busse unterteilt. Das Pkw-Segment erzielte 2025 den größten Marktanteil, was auf die zunehmende Integration von Telematikfunktionen in Neufahrzeuge für Sicherheit, Navigation und vernetzte Dienste zurückzuführen ist.

Im Segment der Lkw wird im Zeitraum 2026–2033 voraussichtlich die höchste Wachstumsrate verzeichnet werden, getrieben durch die zunehmende Nutzung von Telematik in den Bereichen Flottenmanagement, Routenoptimierung, Kraftstoffeffizienzüberwachung und Einhaltung von Transportvorschriften.

- Nach dem Aftermarket

Basierend auf dem Aftermarket ist der Markt in Pkw-Aftermarket, LCV-Aftermarket und HCV-Aftermarket unterteilt. Das Segment Pkw-Aftermarket erzielte 2025 den größten Marktanteil, was auf die hohe Nachfrage nach der Nachrüstung älterer Fahrzeuge mit Telematiklösungen für Konnektivität, Diagnose und Fahrzeugortung zurückzuführen ist.

Das Segment HCV Aftermarket dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch einen verstärkten Fokus auf Flottenoptimierung, Einhaltung gesetzlicher Vorschriften und vorbeugende Wartung bei schweren Nutzfahrzeugen.

Regionale Analyse des Marktes für Telematik-Diagnostik

- Nordamerika dominierte den Markt für Diagnosetelematik mit dem größten Umsatzanteil von 38,45 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung vernetzter Fahrzeuge, fortschrittlicher Flottenmanagementlösungen und der steigenden Nachfrage nach Echtzeit-Fahrzeugdiagnose.

- Verbraucher und Flottenbetreiber in der Region schätzen die betriebliche Effizienz, die vorausschauende Wartung und die nahtlose Integration von Telematiksystemen mit anderen Fahrzeugmanagementplattformen sehr.

- Diese breite Akzeptanz wird zudem durch eine robuste Automobilinfrastruktur, hohe verfügbare Einkommen und staatliche Initiativen zur Förderung vernetzter Mobilität unterstützt, wodurch sich die Diagnosetelematik als bevorzugte Lösung sowohl für Pkw als auch für Nutzfahrzeuge etabliert.

Einblick in den US-amerikanischen Markt für Telematik-Diagnostik

Der US-amerikanische Markt für Telematik-Diagnostik wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasante Verbreitung vernetzter Fahrzeuge und der zunehmende Trend zu intelligentem Flottenmanagement. Fahrzeughalter und Flottenbetreiber legen immer mehr Wert auf Echtzeitüberwachung, vorausschauende Wartung und verbesserte Sicherheitsfunktionen. Die zunehmende Integration von Telematik-Lösungen mit mobilen Anwendungen, Cloud-basierten Plattformen und fortschrittlichen Analysemethoden treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen staatliche Förderprogramme für vernetzte Mobilität und steigende Investitionen in intelligente Transportsysteme maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Telematik-Diagnostik

Der europäische Markt für Diagnosetelematik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Fahrzeugsicherheitsvorschriften und die steigende Nachfrage nach effizientem Flottenmanagement. Die zunehmende Urbanisierung, die wachsende Vernetzung von Fahrzeugen und der Fokus auf Emissionsreduzierung fördern die Verbreitung von Telematiksystemen. Europäische Flottenbetreiber und private Fahrzeughalter schätzen die betriebliche Effizienz, die Kraftstoffoptimierung und die datengestützten Erkenntnisse, die diese Lösungen bieten.

Einblick in den britischen Markt für Telematik-Diagnostik

Der britische Markt für Diagnosetelematik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach vernetzten Fahrzeugen, intelligentem Flottenmanagement und Echtzeit-Fahrzeugüberwachung. Das zunehmende Bewusstsein für die Einhaltung gesetzlicher Vorschriften, die Verkehrssicherheit und kosteneffiziente Flottenabläufe fördert die Akzeptanz dieser Technologien sowohl im Nutzfahrzeug- als auch im Personenverkehr. Der starke britische Automobilsektor, die fortschrittliche digitale Infrastruktur und das Wachstum der Elektromobilität dürften das Marktwachstum zusätzlich ankurbeln.

Einblick in den deutschen Markt für Telematik-Diagnostik

Der deutsche Markt für Diagnosetelematik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Emissionsvorschriften und die Nachfrage nach intelligenten Transportlösungen. Deutschlands hochentwickelte Automobilindustrie, der Fokus auf Innovation und Nachhaltigkeit fördern die Einführung von Telematiksystemen in Pkw und Nutzfahrzeugen. Auch die Integration von Telematik mit Technologien für autonomes Fahren und vernetzten Mobilitätsplattformen gewinnt an Bedeutung.

Einblick in den Markt für Diagnostik-Telematik im asiatisch-pazifischen Raum

Der Markt für Diagnosetelematik im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien. Die wachsende Flottenbranche der Region, unterstützt durch staatliche Initiativen zur Förderung intelligenter Transportsysteme, treibt die Verbreitung von Telematiksystemen voran. Darüber hinaus trägt die Entwicklung des asiatisch-pazifischen Raums zu einem Zentrum für Fahrzeugelektronik und Telematikkomponenten dazu bei, dass Telematiklösungen in der gesamten Region erschwinglicher und leichter zugänglich werden.

Einblick in den japanischen Markt für Telematik-Diagnostik

Der japanische Markt für Diagnosetelematik wird aufgrund der hochtechnologischen Automobilkultur des Landes, der zunehmenden Verbreitung vernetzter Fahrzeuge und der Nachfrage nach Echtzeit-Fahrzeugüberwachung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Verbraucher und Flottenbetreiber legen immer mehr Wert auf vorausschauende Wartung, Sicherheit und betriebliche Effizienz. Die Integration von Telematik in IoT-fähige Fahrzeuge, intelligente Infrastruktur und fortschrittliche Analytik treibt das Marktwachstum an. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen und zuverlässigen Fahrzeugüberwachungslösungen sowohl im Pkw- als auch im Nutzfahrzeugbereich steigern.

Einblick in den chinesischen Markt für Telematik-Diagnostik

Der chinesische Markt für Diagnosetelematik wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der wachsende Fahrzeugbestand und die hohe Technologieakzeptanz. China zählt zu den größten Märkten für vernetzte Fahrzeuge, wobei Telematiksysteme in Pkw, Nutzfahrzeugen und Logistikfahrzeugen immer beliebter werden. Staatliche Initiativen für Smart Cities, förderliche regulatorische Rahmenbedingungen und die Präsenz inländischer Anbieter von Telematiklösungen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der Telematik-Diagnostik

Die Branche der Diagnosetelematik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Verizon (USA)

- Magneti Marelli SpA (Italien)

- Intel Corporation (USA)

- MiX Telematics (Südafrika)

- Robert Bosch GmbH (Deutschland)

- HARMAN International (USA)

- TomTom International BV (Niederlande)

- Masternaut Limited (UK)

- ID-Systeme (USA)

- Teletrac Navman US Ltd (USA)

- Trimble Inc. (USA)

- Omnitracs (USA)

- Continental AG (Deutschland)

- Bridgestone Corporation (Japan)

- Delphi Technologies (UK)

- Qualcomm Technologies, Inc. (USA)

- LG Electronics (Südkorea)

- Visteon Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Telematik-Diagnostik

- Im März 2025 ging Samsara Inc. eine strategische Partnerschaft mit Hyundai Translead ein, um seine Sicherheitslösung in das HT LinkVue-System von Hyundai Translead zu integrieren. Ziel dieser Zusammenarbeit ist es, die Fahrzeugsicherheit zu erhöhen, die Flottenüberwachung zu verbessern und Echtzeit-Dateneinblicke zu ermöglichen. Die Integration soll die Position beider Unternehmen auf dem globalen Markt für Diagnosetelematik stärken.

- Im Januar 2025 erweiterte Samsara Inc. seine strategische Zusammenarbeit mit Stellantis, um den Zugang zu Millionen vernetzter Fahrzeuge in ganz Europa zu ermöglichen. Flottenbetreiber können so Telematikdaten für eine höhere betriebliche Effizienz, vorausschauende Wartung und verbesserte Fahrzeugleistung nutzen. Die Erweiterung soll die Verbreitung von Telematik auf dem europäischen Markt beschleunigen.

- Im August 2024 führte Motive neue Lösungen für Fahrersicherheit und Flottenmanagement in der gesamten US-amerikanischen FedEx Freight-Flotte ein. Diese Lösungen zielen darauf ab, das Fahrverhalten zu verbessern, die Einhaltung von Vorschriften sicherzustellen und die Gesamteffizienz der Flotte zu steigern. Die Initiative soll Unfälle und Betriebskosten reduzieren und gleichzeitig den Einsatz fortschrittlicher Telematiksysteme fördern.

- Im Mai 2024 expandierte Motive nach Mexiko und führte dort KI-gestützte Lösungen für Sicherheit, Schutz und Flottenmanagement ein. Die Implementierung ermöglicht Echtzeitüberwachung, vorausschauende Wartung und optimierten Flottenbetrieb für lokale Unternehmen. Diese Expansion dürfte die Verbreitung von Telematiksystemen vorantreiben und die Marktpräsenz in Lateinamerika stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.