Global Digital Health Nutrition Integration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.49 Billion

USD

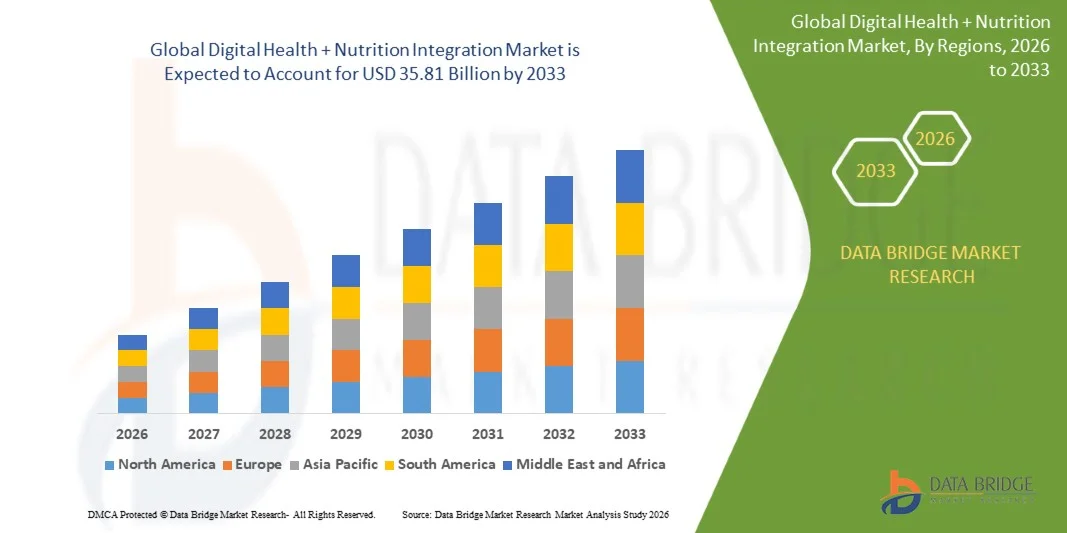

35.81 Billion

2025

2033

USD

13.49 Billion

USD

35.81 Billion

2025

2033

| 2026 –2033 | |

| USD 13.49 Billion | |

| USD 35.81 Billion | |

| % | |

|

Global Digital Health + Nutrition Integration Market Segmentation, By Component (Mobile Health Apps, Wearable Devices, Telehealth Platforms, and Nutrition Analytics Software), Anwendung (Persönliche Ernährung, Chronische Krankheit Management, Gewichtsmanagement und Fitness & Wellness Monitoring), End-User (Individuelle Verbraucher, Krankenhäuser & Kliniken, Corporate Wellness Programme und Fitness Centers) - Branchentrends und Prognose bis 2033

Digitale Gesundheit und Ernährung IntegrationMarktgröße

- Die globale Marktgröße für Digital Health + Nutrition Integration wurde auf13,49 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen35,81 Milliarden USD bis 2033, beiCAGR von 12,98 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung digitaler Gesundheitstechnologien, die zunehmende Konzentration der Verbraucher auf vorbeugende Gesundheit und kontinuierliche Fortschritte in der KI-, vernetzten Geräten und Gesundheitsdatenanalysen gefördert, was zu einer stärkeren Integration des Ernährungsmanagements innerhalb digitaler Gesundheitsökosysteme über persönliche und klinische Einstellungen führt.

- Darüber hinaus stellt die wachsende Nachfrage nach personalisierter Ernährungsplanung, Remote Health Monitoring und nahtloser Koordination zwischen Gesundheitsdienstleistern, Ernährungsplattformen und tragbaren Geräten Digital Health + Nutrition Integration Lösungen als ein moderner Ansatz für proaktives Gesundheitsmanagement her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Digital Health + Nutrition Integration-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Digitale Gesundheit und Ernährung IntegrationMarktanalyse

- Digital Health + Nutrition Integration-Lösungen, einschließlich mobiler Gesundheits-Apps, tragbarer Geräte, Tele-Gesundheit Ernährungsplattformen, AI-getriebene Essensplanungstools und vernetzte Wellness-Ökosysteme, sind aufgrund ihrer Rolle bei der Kombination von Echtzeit-Gesundheitsüberwachung mit personalisierter Ernährungsberatung für bessere Gesamtergebnisse immer wichtigere Bestandteile moderner präventiver Gesundheitsversorgung.

- Die eskalierende Nachfrage nach Digital Health + Nutrition Integration-Lösungen wird in erster Linie durch die steigende Annahme von Smartphones und Wearables, zunehmende Verbraucher konzentrieren sich auf präventive Gesundheit, zunehmende Nachfrage nach personalisiertem Ernährungsmanagement und erweiterte Nutzung von Datenanalysen zur chronischen Krankheitsprävention und Lebensstilverbesserung

- Nordamerika dominierte den digitalen Gesundheits- und Ernährungs-Integrationsmarkt mit dem größten Umsatzanteil von etwa 40,6% im Jahr 2025, gekennzeichnet durch fortschrittliche digitale Gesundheitsinfrastruktur, hohe verschleißbare Adoption, starke Konsumausgaben für Wellness-Technologien und die Präsenz führender Health-Tech-Unternehmen, mit den USA treiben erhebliche Nachfrage nach AI-getriebenen Ernährungs- und Fernüberwachungslösungen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im digitalen Gesundheits- und Ernährungsintegrationsmarkt während der Prognosezeit durch zunehmende Urbanisierung, steigende Einwegeinkommen, erweiterte Smartphone-Pension, wachsendes Gesundheitsbewusstsein und schnelle digitale Gesundheitsannahme in China, Indien, Japan, Südkorea und Südostasien

- Das Segment Mobile Health Apps dominierte den größten Marktanteil von 44,1% im Jahr 2025, der durch die weit verbreitete Smartphone-Adoption und die zunehmende Verbraucherpräferenz für selbstverwaltete Gesundheitslösungen getrieben wurde

Geltungsbereich undDigital Health + Integration Marktsegmentierung

| Attribute | Digitale Gesundheit und Ernährung Integration SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für digitale Gesundheit und Ernährung

„Verbesserte Kundenerfahrung durch vernetzte Wellness-Plattformen und personalisierte Ernährungsinspektionen„

- Ein bedeutender und beschleunigter Trend im globalen Markt für Digital Health + Nutrition Integration ist die wachsende Konvergenz von tragbaren Geräten, Gesundheitsanwendungen, Telekommunikationsdienstleistungen und personalisierten Ernährungsplattformen, die es den Verbrauchern ermöglichen, Wellness durch vernetzte Ökosysteme zu verwalten. Diese Integration verbessert die Gesundheitsüberwachung, die Ernährungshaftung und präventive Pflegeergebnisse

- Fortgeschrittene Analytik und vernetzte Gesundheitsplattformen werden zunehmend genutzt, um biometrische Daten, Aktivitätstracking und Ernährungsgewohnheiten zu kombinieren, um personalisierte Wellness-Empfehlungen zu generieren

- So integrieren Unternehmen wie Apple Health, Fitbit, Noom und MyFitnessPal Ernährungslogistik mit Fitness- und Gesundheitsmetriken, um individuelle Gesundheitsziele zu unterstützen

- Die zunehmende Einführung von kontinuierlichen Glukosemonitoren (CGMs), intelligenten Skalen und tragbaren Trackern verwandelt den Markt auch, indem es Echtzeiternährung und metabolisches Feedback ermöglicht

- Ein weiterer wichtiger Trend ist die Ausweitung von Tele-Nähr- und virtuellen Coaching-Services, so dass Benutzer auf Diäten, Ärzte und Wellness-Experten remote über mobile Plattformen zugreifen können

- Darüber hinaus helfen AI-powered Mahlzeiten Planung, Ergänzungsempfehlungen und verhaltensweisende Anwendungen immer mehr Anwendern, das langfristige Lifestyle-Management zu optimieren

- Diese Umstellung auf datengetriebene, präventive und hochvernetzte Wellness-Ökosysteme ist die grundlegende Umgestaltung der Verbrauchererwartungen im Gesundheits- und Ernährungsmanagement

Digitale Gesundheits- und Ernährungsintegration Marktdynamik

Fahrer

„Rising Demand for Preventive Healthcare and Personalized Wellness Management“

- Der zunehmende Fokus der Verbraucher auf präventive Gesundheitsversorgung, chronisches Krankheitsmanagement und gesündere Lebensstile ist ein wichtiger Treiber für den Markt für Digital Health + Nutrition Integration. Individuen sind auf der Suche nach Instrumenten, die Gesundheitsüberwachung mit handlungsfähigen Ernährungsberatung kombinieren

- Die zunehmende Einführung digitaler Wellness-Ökosysteme beschleunigt das Marktwachstum weiter

- So nutzen Verbraucher in den USA, Kanada, Deutschland, Japan und Südkorea zunehmend verschleißfähige Geräte, die mit Ernährungsapps und Fern-Gesundheits-Coaching-Services verbunden sind.

- Die steigende Prävalenz von Fettleibigkeit, Diabetes, Herz-Kreislauf-Erkrankungen und sedentären Lebensstilen unterstützt auch die Nachfrage nach integrierten Gesundheits- und Ernährungslösungen

- Darüber hinaus fördern Arbeitgeber-Wellness-Programme, Versicherung Anreize und betriebliche Gesundheitsinitiativen die Nutzung vernetzter Wellness-Technologien

- Die Ausweitung der Smartphonedurchdringung und eine verbesserte Internet-Zugangsmöglichkeit werden erwartet, dass die Nachfrage im Prognosezeitraum weiter gestärkt wird

Zurückhaltung/Challenge

„Datenschutz Belange, Fragmentierte Ökosysteme und hohe Abonnementkosten„

- Eine der großen Herausforderungen, die den Markt für Digital Health + Nutrition Integration umsetzen, ist das Anliegen der Verbraucher in Bezug auf die Privatsphäre und Sicherheit sensibler Gesundheits-, biometrischer und ernährungsphysiologischer Daten, die auf mehreren Plattformen geteilt werden.

- Interoperabilitätsprobleme zwischen Geräten, Apps und Gesundheitssystemen können Benutzererfahrung und langfristige Adoption reduzieren

- Zum Beispiel können Benutzer mit Syncing-Beschränkungen zwischen Fitbit-Geräten, Apple Health-Aufzeichnungen, Drittanbieter-Frage-Apps oder Versicherer-Wellness-Portalen abhängig von der Plattform-Kompatibilität konfrontiert werden

- Hohe wiederkehrende Abonnementkosten für Premium-Coaching, Analytik und personalisierte Programme können auch die Annahme unter preisempfindlichen Verbrauchern begrenzen

- Darüber hinaus kann das Fehlen einer standardisierten klinischen Validierung für einige Wellness-Empfehlungen Skepsis in Bezug auf die Wirksamkeit verursachen

- Überwindung dieser Hindernisse durch stärkere Cybersicherheit, nahtlose Plattformintegration, erschwingliche Preismodelle und evidenzbasierte Empfehlungen werden für nachhaltiges Marktwachstum unerlässlich sein

Digital Health & Nutrition Integration Market Scope

Der Markt wird auf Basis von Bauteil, Anwendung und Endverbraucher segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Markt für Digital Health + Nutrition Integration in Mobile Health Apps, Wearable Devices, Telehealth Platforms und Nutrition Analytics Software segmentiert. Das Segment Mobile Health Apps dominierte den größten Marktanteil von 44,1% im Jahr 2025, der von einer weit verbreiteten Smartphone-Adoption und einer zunehmenden Verbraucherpräferenz für selbstverwaltete Gesundheitslösungen angetrieben wurde. Mobile Apps ermöglichen es Benutzern, Kalorienzufuhr, Hydratation, Aktivitätsstufen, Schlaf und personalisierte Mahlzeiten Pläne in Echtzeit zu verfolgen. Die Integration mit verschleißfähigen Geräten und Cloud-basierten Dashboards hat das Nutzerengagement und die Einhaltung deutlich verbessert. Verbraucher bevorzugen mobile Apps wegen Komfort, Erschwinglichkeit und einfacher Zugriff. Nordamerika führt die Annahme durch reife digitale Gesundheitsökosysteme und hohe Smartphone-Pension. Europa folgt mit starker Nutzung von Wellness- und chronischen Pflege-Apps. Asia-Pacific wächst aufgrund des wachsenden mobilen Internetzugangs und des steigenden Gesundheitsbewusstseins rasch. Abonnente Premium-Food Coaching-Modelle steigern den Umsatz. KI-fähige Lebensmittelerkennung und Speiseempfehlungen stärken den Produktwert. Kontinuierliche Updates und Gamification-Funktionen weitere Unterstützungsretention. Insgesamt bleiben mobile Gesundheits-Apps das dominante Teilsegment auf dem Markt.

Das Segment Nutrition Analytics Software wird von 2026 bis 2033 die schnellste CAGR von 24,6% erleben, die durch eine wachsende Nachfrage nach personalisierten Erkenntnissen und datengetriebener Ernährungsplanung getrieben wird. Healthcare-Anbieter und Verbraucher verlassen sich zunehmend auf Analytik-Plattformen, um Lebensmittelaufnahme, Biomarker, Mikrobiom-Daten und Lebensstilmuster zu interpretieren. KI-getriebene Empfehlungsmotoren verbessern individuelle Ernährungsergebnisse. Unternehmen nutzen Analysetools für Wellnessprogramme und präventive Gesundheitsstrategien. Die zunehmende Integration in elektronische Gesundheitsakte und Telegesundheitssysteme unterstützt die Adoption. Nordamerika bleibt ein führendes Innovationszentrum für Gesundheitsanalyse-Plattformen. Europa expandiert durch digitale Modernisierungsprogramme im Gesundheitswesen. Asia-Pacific ist ein rasantes Wachstum durch steigende Investitionen in Gesundheitstechnik. Cloud-basierte Bereitstellungsmodelle verbessern die Skalierbarkeit für Anbieter. Prädiktive Analytik für Diabetes und Fettleibigkeitsmanagement gewinnt an Traktion. Die fortschreitende Innovation in Echtzeit-Dashboards erhöht den Nutzerwert. Insgesamt wird Ernährungsanalysesoftware als das am schnellsten wachsende Komponentensegment projiziert.

• Durch Anwendung

Auf Basis der Anwendung wird der Markt für Digital Health + Nutrition Integration in personalisierte Ernährung, Chronic Disease Management, Gewichtsverlust und Fitness & Wellness Monitoring segmentiert. Das Segment Personalized Nutrition hielt den größten Marktanteil von 41,7% im Jahr 2025, angetrieben durch die steigende Nachfrage der Verbraucher nach maßgeschneiderten Diätplänen auf Basis von Gesundheitszielen, Genetik, Allergien und Lebensstil Muster. Digitale Tools ermöglichen es Benutzern nun, eine maßgeschneiderte Mahlzeitenführung durch Apps, angeschlossene Geräte und virtuelles Coaching zu erhalten. Verbraucher bevorzugen zunehmend individualisierte Lösungen gegenüber generischen Ernährungsplänen. Steigendes Bewusstsein für präventive Gesundheitsversorgung und optimale Wellness beschleunigt die Adoption. Nordamerika dominiert durch starke Ausgaben für Premium-Gesundheitstechnologien. Europa folgt mit zunehmender Nutzung von evidenzbasierten Ernährungsplattformen. Asia-Pacific expandiert mit steigender Mittelklasse-Wellness-Anforderung. Die Integration von Mikrobiom-Tests und biometrischen Tracking verbessert den Personalisierungswert weiter. Abonnement-basierte Coaching-Dienste erhöhen wiederkehrende Einnahmen. Kontinuierliche KI-Verbesserungen machen Empfehlungen genauer. Insgesamt bleibt die personalisierte Ernährung das führende Anwendungssegment.

Das Segment Chronic Disease Management wird erwartet, dass die schnellste CAGR von 23,8% von 2026 bis 2033, angetrieben durch steigende Prävalenz von Diabetes, Herz-Kreislauf-Krankheit, Fettleibigkeit und Bluthochdruck weltweit. Patienten verwenden zunehmend digitale Ernährungswerkzeuge, um Blutzucker, Cholesterin und Gewicht durch geführte Mahlzeitenplanung zu verwalten. Krankenhäuser und Versicherer übernehmen ernährungsorientierte digitale Therapien, um die Behandlungskosten zu reduzieren. Die Telegesundheitsintegration verbessert die Kontinuität der Betreuung und der Fernüberwachung. Nordamerika führt durch fortgeschrittene Gesundheitssysteme zur aktuellen Adoption. Europa erweitert sich durch Initiativen zur Digitalisierung der öffentlichen Gesundheit. Asia-Pacific wird durch die zunehmende chronische Krankheitslast ein starkes Wachstum erwarten. KI-gestützte Warnungen und Coaching verbessern die Patientenhaftung an Ernährungsplänen. Mitarbeiter unterstützen auch chronische Pflege-Wellness-Lösungen. Die Nachfrage nach präventiven und hausbasierten Pflegemodellen stärkt die Annahme. Insgesamt wird das chronische Krankheitsmanagement als das am schnellsten wachsende Anwendungssegment projiziert.

• Von End-User

Auf Basis des Endverbrauchers wird der Markt für Digital Health + Nutrition Integration in Individual Consumers, Hospitals & Clinics, Corporate Wellness Programs und Fitness Centers segmentiert. Das Segment Individual Consumers entfiel auf den größten Marktanteil von 47,5% im Jahr 2025, der durch steigendes Gesundheitsbewusstsein und zunehmende Nutzung digitaler Werkzeuge für die Selbstversorgung getrieben wurde. Verbraucher nutzen immer mehr Apps, Smartwatches und Ernährungsplattformen, um Wellness Metriken zu überwachen und Lebensstile zu verbessern. Die Nachfrage nach personalisierten Mahlzeiten Planung, Kalorien-Tracking und Wellness-Abonnements steigt weiter. Nordamerika führt durch hohe digitale Gesundheitsausgaben und verschleißbare Penetration. Europa folgt mit zunehmender Akzeptanz von Verbraucher-Wellness-Technologien. Asia-Pacific expandiert schnell durch Smartphone-getriebenes Gesundheitsengagement. Jüngere Verbraucher sind besonders aktive Nutzer von App-basierten Ernährungsökosystemen. Komfortable Preismodelle und Freemium-Dienste unterstützen die Massenannahme. Social Media Einfluss ist ermutigendes, gesundheitsorientiertes Verhalten. Kontinuierliche Innovation in der Benutzererfahrung erhöht die Retention. Insgesamt bleiben einzelne Verbraucher das dominante Endverbrauchersegment.

Das Segment Corporate Wellness Programs wird von 2026 bis 2033 am schnellsten CAGR von 22,9 % bezeugt, das von steigender Arbeitgeberorientierung auf die Produktivität der Belegschaft, die vorbeugende Gesundheitsversorgung und die Senkung der Versicherungskosten getrieben wird. Unternehmen integrieren Ernährungscoaching, Gesundheits-Apps und Wearable Tracking in Mitarbeiter Wellness Vorteile. Personalisierte Ernährungsberatung und gesundheitliche Herausforderungen verbessern das Engagement der Mitarbeiter. Arbeitgeber betrachten Wellness-Investitionen als Werkzeuge, um Fehlzeiten und chronische Krankheitsrisiken zu reduzieren. Nordamerika führt die Annahme durch reife Unternehmensvorteile. Europa wächst stetig durch Gesundheitsvorschriften und Wellnesskultur am Arbeitsplatz. Asia-Pacific entwickelt sich stark, da multinationale Arbeitgeber Wellness-Angebote erweitern. Digitales Dashboard ermöglicht es HR-Teams, die Teilnahme und die Ergebnisse zu verfolgen. Partnerschaften mit Versicherern und Telegesundheitsanbietern erhöhen den Programmwert. Hybride Arbeitsumgebungen fahren auch virtuelle Wellnesslösungen. Insgesamt werden Corporate Wellness-Programme als das am schnellsten wachsende Endbenutzer-Segment projiziert.

Digital Health + Ernährung Integration Markt Regionale Analyse

- Nordamerika dominierte den digitalen Gesundheits- und Ernährungsintegrationsmarkt mit dem größten Umsatzanteil von etwa 40,6% im Jahr 2025, gekennzeichnet durch fortschrittliche digitale Gesundheitsinfrastruktur, hohe verschleißfreie Adoption, starke Konsumausgaben für Wellness-Technologien und die Präsenz führender Health-Tech-Unternehmen. Die Region hat auch eine erhebliche Nachfrage nach KI-gestützten Ernährungsplattformen, vernetzten Wellness-Geräten und Fernüberwachungslösungen beobachtet.

- Verbraucher in der Region schätzen die Bequemlichkeit, Personalisierung und Echtzeit-Gesundheitseinsichten, die von digitalen Gesundheits- und Ernährungsintegrationsplattformen angeboten werden. Die zunehmende Vorliebe für intelligente Wearables, Ernährungs-Tracking-Apps, personalisierte Essensplanungstools und Telegesundheits-Coaching-Services stärkt weiterhin den Marktbedarf

- Diese weit verbreitete Adoption wird weiter unterstützt durch hohe Einwegeinkommen, eine technologisch geneigte Bevölkerung, wachsendes präventives Gesundheitsbewusstsein und zunehmende Vorliebe für das Fernüberwachungs- und datengesteuerte Wellnessmanagement, die Schaffung digitaler Gesundheits- und Ernährungsintegration als bevorzugte Lösung für die einzelnen Verbraucher und Gesundheitsdienstleister

US Digital Health + Nutrition Integration Market Insight

Der US-Markt für digitale Gesundheits- und Ernährungsintegration erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die rasche Einführung von vernetzten Geräten, die Ausweitung von digitalen Gesundheitsökosystemen und das wachsende Interesse an personalisiertem Wellness gefördert wurde. Verbraucher priorisieren zunehmend AI-fähige Ernährungsberatung, tragbare Stoffwechsel-Tracking und virtuelle Gesundheitsunterstützung. Die wachsende Präferenz für das app-basierte Wellness-Management, kombiniert mit robuster Nachfrage nach Remote-Patienten-Monitoring, digitalen Coaching-Plattformen und mobiler Gesundheitsintegration, treibt den Markt weiter voran. Darüber hinaus trägt die zunehmende Integration führender Technologien wie Apple Health, Google Fit, Fitbit und Telegesundheitsplattformen maßgeblich zur Expansion des Marktes bei.

Europa Digital Health + Ernährung Integration Markt Insight

Der europäische Markt für digitale Gesundheits- und Ernährungsintegration wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, vor allem durch steigenden präventiven Gesundheitsschwerpunkt, steigenden Bedarf an chronischem Krankheitsmanagement und starke staatliche Unterstützung für die digitale Gesundheitstransformation. Die zunehmende Urbanisierung, verbunden mit der Nachfrage nach vernetzten Wellness-Geräten, fördert die Markteinführung. Auch die europäischen Verbraucher sind auf die Bequemlichkeit, die Gesundheitsoptimierung und die Effizienz dieser Plattformen angewiesen. Die Region erlebt ein beträchtliches Wachstum in Krankenhäusern, Wellnesszentren, Versicherern und Pflegeanwendungen, wobei digitale Ernährungslösungen in öffentliche und private Gesundheitssysteme integriert werden.

US Digital Health + Nutrition Integration Market Insight

Der Markt für digitale Gesundheits- und Ernährungsintegration in den USA wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, der von der eskalierenden Tendenz der digitalen Gesundheits-Adoption und dem Wunsch nach personalisiertem Wellness und Komfort angetrieben wird. Darüber hinaus ermutigen die Bedenken hinsichtlich Fettleibigkeit, Diabetes und Lebensstil-bedingten Störungen sowohl Verbraucher als auch Gesundheitsdienstleister, vernetzte Ernährungslösungen zu wählen. Die Umarmung von tragbaren Geräten in Großbritannien wird neben der robusten E-Commerce- und digitalen Gesundheitsinfrastruktur weiterhin das Marktwachstum fördern.

Deutschland Digital Health + Ernährung Integration Markt Einblick

Der deutsche Markt für digitale Gesundheit und Ernährungsintegration soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch die zunehmende Sensibilisierung für präventive Gesundheitsversorgung, die Nachfrage nach technologisch fortschrittlichen Wellnesslösungen und eine starke Unterstützung der digitalen Gesundheitspolitik gefördert wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, verbunden mit dem Schwerpunkt Innovation und Datenschutz, fördert die Einführung integrierter Gesundheits- und Ernährungsplattformen. Auch die Integration von Wearables, Telemedizin und Ernährungsanalytik wird immer häufiger, mit einer starken Vorliebe für sichere, datenorientierte Lösungen, die auf lokale Verbrauchererwartungen ausgerichtet sind.

Asien-Pazifik Digitale Gesundheit + Ernährung Integration Markt Insight

Der asiatisch-pazifische digitale Gesundheits- und Ernährungsintegrationsmarkt ist bereit, während der Prognosezeit von 2026 bis 2033 am schnellsten CAGR zu wachsen, angetrieben durch zunehmende Urbanisierung, steigende Einwegeinkommen, erweiterte Smartphone-Pension, wachsendes Gesundheitsbewusstsein und schnelle digitale Gesundheitsannahme in China, Indien, Japan, Südkorea und Südostasien. Die zunehmende Neigung der Region zu app-basiertem Wellness-Management, unterstützt von staatlichen Initiativen zur Digitalisierung, treibt die Annahme voran. Darüber hinaus, da APAC als ein wichtiger Knotenpunkt für digitale Innovation und verschleißfähige Fertigung entsteht, erweitern sich die Erreichbarkeit und Zugänglichkeit integrierter Gesundheits- und Ernährungslösungen auf eine breitere Verbraucherbasis.

Japan Digital Health + Ernährung Integration Markt Insight

Der japanische Markt für digitale Gesundheits- und Ernährungsintegration gewinnt an Dynamik aufgrund der High-Tech-Kultur, der alternden Bevölkerung und der Nachfrage nach komfortablen Gesundheitslösungen. Der japanische Markt legt einen erheblichen Schwerpunkt auf die vorbeugende Gesundheit, und die Annahme wird durch die zunehmende Zahl der angeschlossenen Verbraucher und intelligente Gesundheitsprogramme angetrieben. Die Integration von Wearables mit anderen IoT-Geräten wie Gesundheitsmonitoren und Smart-Fitness-Systemen treibt Wachstum voran. Darüber hinaus dürfte Japans alternde Bevölkerung die Nachfrage nach leichter zu bedienenden, entfernten Gesundheits- und Ernährungsmanagementlösungen sowohl im Wohn- als auch im Gesundheitswesen ankurbeln.

China Digital Health + Ernährung Integration Markt Insight

Der Markt für digitale Gesundheit und Ernährungsintegration in China entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, der der wachsenden Mittelklasse des Landes, der schnellen Urbanisierung, der hohen Smartphone-Durchdringung und der starken Rate der digitalen Adoption zuzuschreiben war. China steht als einer der größten Märkte für vernetzte Gesundheitsgeräte, und digitale Ernährungsplattformen werden immer beliebter in Wohn-, Firmen- und Gesundheitseinrichtungen. Die Förderung von intelligenten Städten und der digitalen Gesundheitsmodernisierung, neben der Verfügbarkeit erschwinglicher tragbarer Geräte und starker heimischer Hersteller, sind wichtige Faktoren, die den Markt in China fördern.

Digitale Gesundheit und Ernährung Integration Markt teilen

Die Digital Health + Nutrition Integration Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Apple Inc. (USA)

- Google LLC (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Garmin Ltd. (USA)

- Abbott (USA)

- Dexcom, Inc. (USA)

- Medtronic plc (Irland)

- Teladoc Health, Inc. (USA)

- Amwell (USA)

- Noom, Inc. (USA)

- WW International, Inc. (USA)

- Omada Health, Inc. (USA)

- MyFitnessPal (USA)

- Viome Life Sciences, Inc. (USA)

- Zoe Limited (USA)

- Nestlé Health Science (Schweiz)

- Danone S.A. (Frankreich)

- Herbalife Ltd. (USA)

- Otsuka Holdings Co., Ltd. (Japan)

Neueste Entwicklungen im globalen Markt für digitale Gesundheit und Ernährung

- Im Februar 2021 absolvierte Nestlé Health Science seinen Erwerb von Freshly, einem frisch zubereiteten Speisenlieferunternehmen der USA, um seine digitale Ernährung und persönliche Wellness-Funktionen direkt auf den Verbraucher zu erweitern. Die Akquisition verstärkte Nestlés Strategie der Integration von Ernährungswissenschaft mit digitalen Verbraucherengagement und abonnierten Gesundheitslösungen

- Im September 2021 setzte Teladoc Health seine chronische Pflegeplattform Livongo fort, indem er Ernährungscoaching, vernetzte Geräte und digitale Diabetes-Management-Tools integriert. Diese Entwicklung betonte die zunehmende Konvergenz zwischen virtuellen Gesundheitsplattformen und personalisierten Ernährungsinterventionen für das Stoffwechselmanagement

- Im Dezember 2021 erweiterte Abbott die digitale Integration rund um das FreeStyle Libre-Ökosystem, indem es Tools für Ernährungs- und Glucosetrend-Coaching zur Unterstützung des personalisierten Diabetesernährungsmanagements hinzufügt. Die Bewegung spiegelte die steigende Nachfrage nach der Kombination kontinuierlicher Glukoseüberwachung mit lebensmittelbasierter Entscheidungsunterstützung und digitaler Gesundheitsanalyse wider.

- Im Juli 2022 erweiterte ZOE die internationale Verfügbarkeit seiner personalisierten Ernährungsplattform, die Darm-Mikrobiom-Tests, Blutzucker-Tracking und app-basierte Ernährungsempfehlungen kombiniert. Der Rollout hat gezeigt, dass die kommerzielle Einführung von datengetriebenen Ernährungsprogrammen, die mit digitalen Anwendungen der Verbrauchergesundheit integriert sind, immer mehr

- Im Februar 2023, DayTwo erweitert seine microbiome-basierte digitale Ernährungsplattform für Diabetes und Prediabetes Management, mit prognostizierenden Analytik, um Lebensmittel zu empfehlen, die post-meal Glukose Spikes reduzieren. Die Entwicklung verstärkte den wachsenden klinischen Einsatz von Präzisionsnahrungswerkzeugen in chronische Krankheitspflegewege integriert

- Im Juni 2023 identifizierten Branchenmarktanalysen ein schnelles Wachstum in digitalen personalisierten Ernährungsplattformen, die durch steigende Smartphone-Nutzung, verschleißbare Integration, Ferntrainer und AI-fähige Mahlzeitenplanung angetrieben werden. Unternehmen wie Viome, ZOE und DayTwo wurden als Schlüsselinnovatoren in der Branche hervorgehoben

- Im Februar 2025, Fay, eine digitale Ernährungstherapie-Plattform, erhöhte USD 50 Millionen in Serie B Finanzierung von Goldman Sachs, um seine AI-powered registrierten Ernährungs-Netzwerk und versicherungsgedeckten Ernährungsdienstleistungen zu erweitern. Die Finanzierung unterstreicht das wachsende Vertrauen der Investoren in digital gelieferte Ernährungsgesundheitsmodelle

- Im September 2025 hat Amazon mit Fay zusammengearbeitet, um personalisierte Ernährungsdienstleistungen über die Amazon Health Benefits Connector Plattform anzubieten. Fay wurde der erste Ernährungsdienstleister auf der Plattform und markierte einen wichtigen Meilenstein in der Integration von Ernährungsdienstleistungen in digitale Gesundheitsökosysteme

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.