Global Digital Pathology Hardware Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.74 Billion

USD

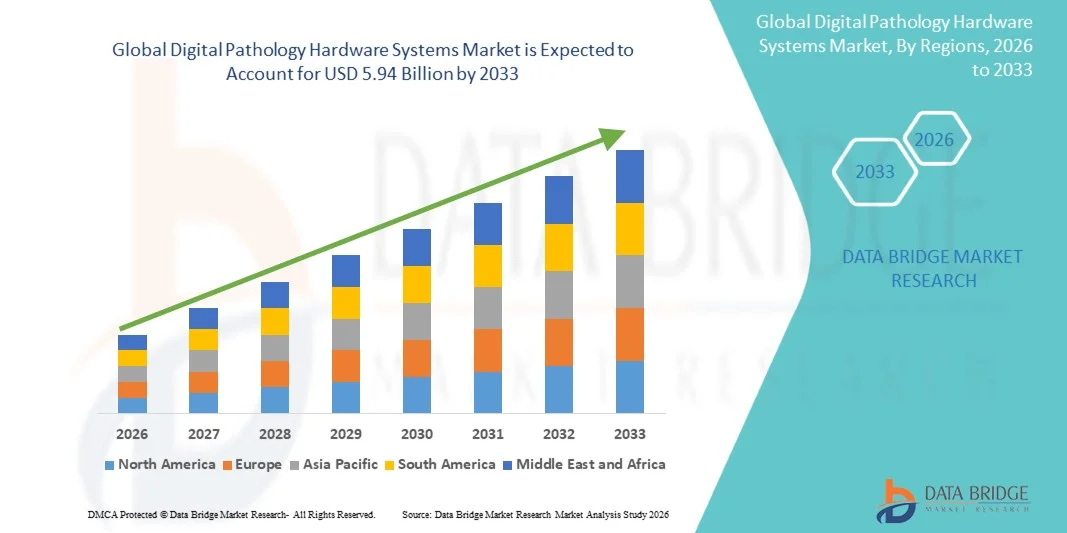

5.94 Billion

2025

2033

USD

1.74 Billion

USD

5.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 5.94 Billion | |

| % | |

|

Globale digitale Pathologie Hardwaresysteme Marktsegmentierung, Nach Produkttyp (Whole Slide Imaging (WSI) Systeme, Digitale Scanner, Mikroskope mit Digitalausgang, Kameras & Imaging Sensoren, Workstations & Displays und Storage & Networking Hardware), Technologie (Optische digitale Pathologie, AI-fähige Systeme, Cloud-verbundene Systeme und On-Premise-Systeme), Anwendung (Onkologie, Infektionskrankheit Diagnosforschung

Digitale Pathologie Hardware SystemeMarktgröße

- Die globale digitale Pathologie Hardware-Systeme Marktgröße wurde bei1,74 Milliarden USD in 2025und wird voraussichtlich erreichen5.94 Milliarden USD bis 2033, beiCAGR von 16.60%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung digitaler Pathologielösungen in Krankenhäusern, diagnostischen Labors und Forschungseinrichtungen gefördert, die durch die Notwendigkeit schnellerer, genauerer und ferngesteuerter Pathologie-Workflows sowie durch Fortschritte in ganzen Dia-Bildungssystemen und hochauflösender Scan-Hardware angetrieben werden.

- Darüber hinaus steigt die Nachfrage nach Automatisierung in der Labordiagnostik, wachsende Integration vonKünstliche Intelligenzund Cloud-fähige Infrastruktur und die Umstellung auf die Digitalisierung von Gesundheitssystemen stellen digitale Pathologiehardware als kritischer Bestandteil moderner Diagnostikökosysteme her und beschleunigen damit die Gesamtmarkterweiterung

Digitale Pathologie Hardware SystemeMarktanalyse

- Digitale Pathologie-Hardware-Systeme, einschließlich Vollbild-Scanner, hochauflösende Bildgebungskameras, Workstations und Speicher/Netzwerk-Geräte, sind zunehmend lebenswichtige Bestandteile moderner Diagnose- und Forschungsarbeiten in Krankenhäusern, diagnostischen Labors und akademischen Einrichtungen aufgrund ihrer Fähigkeit, hochdurchgesetzte Dia-Digitalisierung, Fernberatung und nahtlose Integration mit fortschrittlichen analytischen und AI-fähigen Werkzeugen zu ermöglichen

- Die zunehmende Nachfrage nach digitaler Pathologie-Hardware wird in erster Linie durch die zunehmende Einführung digitaler Pathologie-Lösungen in klinischen und Forschungseinstellungen, steigender Krebsinzidenz, zunehmender Bedarf an genauer und effizienter Diagnostik sowie die Integration künstlicher Intelligenz und Cloud-basierter Infrastruktur in Pathologie-Workflows gefördert.

- Nordamerika dominierte den Markt für digitale Pathologie-Hardware-Systeme mit dem größten Umsatzanteil von 42,7% im Jahr 2025, angetrieben durch die frühzeitige Einführung fortschrittlicher Gesundheitstechnologien, starke digitale Infrastruktur, hohe Gesundheitsausgaben und die Präsenz von wichtigen Marktakteuren, wobei die USA erhebliche Bereitstellungen von ganzen Dia-Imaging-Systemen und digitalen Scannern in Krankenhäusern und Referenzlabors beobachten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Markt für digitale Pathologie-Hardwaresysteme während der Prognosezeit sein, da die Gesundheitsinfrastruktur, steigende Gesundheitsinvestitionen, zunehmende Patientenpopulation und zunehmendes Bewusstsein für digitale Diagnostiktechnologien ausgebaut wird

- Das Segment Whole Slide Imaging (WSI) Systems dominierte mit einem Marktanteil von 47,2% im Jahr 2025 den Markt für digitale Pathologie-Hardwaresysteme, der durch seine Fähigkeit, hochauflösende digitale Bilder von gesamten Geweberutschen zu erfassen, angetrieben wird und eine effiziente Speicherung, Weitergabe und detaillierte Analyse sowohl in der klinischen Diagnostik als auch in der Forschung ermöglicht.

Geltungsbereich undDigitale Pathologie Hardwaresysteme Marktsegmentierung

| Attribute | Digitale Pathologie Hardware Systeme SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Digitale Pathologie Hardwaresysteme Markttrends

„Zugänge in AI-Integrated Imaging und Cloud Connectivity“

- Ein bedeutender und beschleunigender Trend im globalen digitalen Pathologie-Hardware-Systemmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI) mit ganzen Dia-Imaging-Systemen und Scannern sowie die zunehmende Übernahme von Cloud-verbundenen Plattformen, die die Bildspeicherung, den Austausch und die kollaborative Diagnostik an mehreren Standorten verbessern

- Beispielsweise werden führende digitale Pathologiesysteme mit KI-fähigen Bildanalyse-Fähigkeiten eingesetzt, die Pathologen bei der Erkennung von Anomalien, der Klassifizierung von Gewebeproben und der Priorisierung von Fällen zur Überprüfung, Verbesserung der Workflow-Effizienz und Diagnosegenauigkeit unterstützen.

- KI-Integration in digitale Pathologie-Hardware ermöglicht Funktionen wie automatisierte Dia-Klassifikation, quantitative Bildanalyse und intelligente Entscheidungsunterstützung, während Cloud-Konnektivität einen Remote-Zugriff auf hochauflösende Dia-Bilder und zentralisiertes Datenmanagement über Institutionen ermöglicht

- Die nahtlose Integration von digitalen Scannern, Workstations und Cloud-basierten Infrastrukturen ermöglicht ein einheitliches Ökosystem, in dem Pathologiebilder erfasst, verarbeitet, analysiert und effizient geteilt werden können, die Telepathologie und die Zusammenarbeit mit mehreren Standorten unterstützen

- Dieser Trend zu intelligenten, vernetzten und hochdurchsatzbildenden Systemen ist die grundlegende Neuformung von Pathologie-Workflows, da Unternehmen wie Leica Biosystems und Philips weiterhin KI-fähige Ganzbildplattformen mit verbesserter Interoperabilität und Ferndiagnosefähigkeit entwickeln

- Die Nachfrage nach fortschrittlicher digitaler Pathologie-Hardware mit KI- und Cloud-Integration wächst rasant in Krankenhäusern, diagnostischen Labors und Forschungszentren, da Stakeholder zunehmend Automatisierung, Skalierbarkeit und verbesserte diagnostische Turnaround-Zeiten priorisieren

- Darüber hinaus besteht ein wachsender Schwerpunkt auf Interoperabilität und Standardisierung von bildgebenden Formaten und Systemen, die eine nahtlose Integration der digitalen Pathologie Hardware mitLaborinformationssysteme(LIS) und Krankenhausinformationssysteme (HIS) zur Verbesserung der betrieblichen Effizienz

Digitale Pathologie Hardwaresysteme Marktdynamik

Fahrer

„Anforderung für fortgeschrittene diagnostische Genauigkeit und digitale Transformation im Gesundheitswesen“

- Die zunehmende Nachfrage nach verbesserter Diagnosegenauigkeit, verbunden mit der laufenden digitalen Transformation von Gesundheitssystemen, ist ein wesentlicher Treiber für die verstärkte Einführung von digitalen Pathologie-Hardwaresystemen in klinischen und Forschungsumgebungen

- So investieren in den letzten Jahren Gesundheitsdienstleister in ganze Dia-Imaging-Systeme und hochauflösende Scanner, um Pathologie-Workflows zu optimieren, manuelle Fehler zu reduzieren und komplexe Krankheiten wie Krebs schneller zu diagnostizieren

- Da Gesundheitseinrichtungen versuchen, Effizienz zu steigern und wachsende Patientenvolumina zu verwalten, bietet digitale Pathologie-Hardware Fähigkeiten wie Remote-Slide-Betrachtung, zentralisierten Datenzugriff und automatisierte Bilderfassung, die eine starke Alternative zu herkömmlichen mikroskopiebasierten Workflows bietet.

- Darüber hinaus treibt die zunehmende Prävalenz von chronischen Krankheiten und Krebs zusammen mit dem zunehmenden Bedarf an zweiten Meinungen und kollaborativen Diagnostik die Einführung von vernetzten Pathologiesystemen voran, die den Austausch und die Beratung von Spezialisten in Echtzeit erleichtern.

- Die zunehmende Übernahme von Laborautomatisierung, Telepathologie und Integration mit Krankenhausinformationssystemen trägt weiter zum Marktwachstum bei, da die digitale Pathologie Hardware ein wesentlicher Bestandteil moderner Diagnoseinfrastruktur wird

- Ein weiterer wichtiger Treiber ist die zunehmende Investition in die Gesundheitsinfrastruktur und digitale Gesundheitsinitiativen von Regierungen und privaten Organisationen, die den Einsatz von fortschrittlichen diagnostischen Bildgebungssystemen in entwickelten und aufstrebenden Märkten beschleunigen.

- Darüber hinaus erhöht die zunehmende Nutzung der digitalen Pathologie in der pharmazeutischen und biotechnologischen Forschung für die Arzneimittel- und klinischen Studien die Nachfrage nach leistungsstarken bildgebenden Hardwarelösungen.

Zurückhaltung/Challenge

„High Implementation Costs und Data Management & Integration Complexities“

- Um die hohen anfänglichen Investitionen für digitale Pathologie-Hardwaresysteme, einschließlich ganze Diascanner, Hochleistungs-Workstations und Speicherinfrastruktur, zu umgeben, stellt eine bedeutende Herausforderung für eine breitere Marktakzeptanz, insbesondere bei kleineren Labors und Gesundheitseinrichtungen, dar.

- Zum Beispiel erfordert der Einsatz von vollintegrierten digitalen Pathologielösungen oft erhebliche Investitionsaufwendungen für Hardware-Erwerb, IT-Infrastruktur-Upgrades und Systemwartung, die die Annahme in kostensensitiven Einstellungen begrenzen können.

- Die Bewältigung dieser Kostenschranken durch skalierbare Lösungen, flexible Bereitstellungsmodelle und eine verbesserte Kosteneffizienz von Hardwarekomponenten ist für den Ausbau der Marktdurchdringung entscheidend. Darüber hinaus stellen Herausforderungen im Zusammenhang mit großen Datenvolumina, die durch hochauflösende Bildgebung, Interoperabilität mit bestehenden Laborsystemen und durch die Notwendigkeit einer sicheren und konformen Datenspeicherung entstehen, eine weitere Komplexität bei der Implementierung dar.

- Während Fortschritte bei der Cloud-Speicherung und standardisierten Datenformaten dazu beitragen, einige dieser Probleme zu mildern, bleiben Bedenken hinsichtlich der Systemintegration, der Cybersicherheit und der regulatorischen Compliance kritische Überlegungen für Endbenutzer

- Überwindung dieser Herausforderungen durch Kostenoptimierung, verbesserte Interoperabilitätsstandards, robuste Datenmanagementlösungen und ein erhöhtes Bewusstsein für langfristige Effizienzvorteile werden für ein nachhaltiges Wachstum des Marktes für digitale Pathologie-Hardwaresysteme von entscheidender Bedeutung sein.

- Eine weitere Zurückhaltung ist der Mangel an qualifizierten Fachkräften, die ausgebildet sind, digitale Pathologiesysteme zu betreiben und zu interpretieren, die die Adoption in Regionen verlangsamen können, in denen das digitale Pathologie-Know-how noch entwickelt

- Darüber hinaus schwanken regulatorische Zulassungsverfahren für digitale Pathologiesysteme in Regionen, die die Kommerzialisierung verzögern und die Marktausweitung in bestimmten Geographien begrenzen können

Digitale Pathologie Hardware Systeme Markt Scope

Der Markt wird auf Basis von Produkttyp, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt für digitale Pathologie-Hardwaresysteme in ganze Dia-Imaging- (WSI)-Systeme, Digital-Scanner, Mikroskope mit digitalem Ausgang, Kameras & Abbildungssensoren, Workstations & Displays und Storage & Networking-Hardware segmentiert. Das gesamte Segment der Dia-Imaging (WSI)-Systeme dominierte den Markt mit dem größten Marktanteil von 47,2% im Jahr 2025, angetrieben durch seine Fähigkeit, hochauflösende digitale Bilder von gesamten Geweberutschen zu erfassen, wodurch eine umfassende Analyse, effiziente Speicherung und nahtlose Weitergabe über Plattformen ermöglicht wird. Die WSI-Systeme werden in Krankenhäusern und diagnostischen Labors aufgrund ihrer kritischen Rolle bei der Digitalisierung von Pathologie-Workflows und der Unterstützung von Telepathologie und AI-basierten Analysen weit verbreitet. Die Kompatibilität mit fortschrittlicher Bildgebungssoftware und die Integration mit Laborsystemen stärkt ihre Dominanz in der klinischen Diagnostik und Forschungsanwendungen. Die Nachfrage wird auch durch die Erhöhung von Krebs-Screening-Programmen und die Notwendigkeit zentralisierter Pathologie-Dienste unterstützt. Kontinuierliche technologische Fortschritte bei der Scangeschwindigkeit, Bildqualität und Automatisierung verstärken die Führung dieses Segments weiter.

Das gesamte Segment der Dia-Imaging-Systeme (WSI) wird auch erwartet, dass die schnellste Wachstumsrate während des Prognosezeitraums durch die zunehmende Einführung der digitalen Pathologie in Schwellenländern, die steigende Nachfrage nach Ferndiagnostik und die zunehmende Integration von KI-fähigen Analysetools mit WSI-Plattformen getrieben wird. Durch die Skalierbarkeit und Effizienz dieser Systeme eignen sie sich für Hochdurchsatzlabore und mehrseitige Gesundheitsnetze. Die Ausweitung des Einsatzes in der pharmazeutischen Forschung und klinischen Studien zur präzisen Gewebeanalyse beschleunigt das Wachstum weiter. Darüber hinaus fördern regulatorische Genehmigungen und die zunehmende Akzeptanz von digitalen Dias für die Primärdiagnose in mehreren Regionen eine größere Bereitstellung von WSI-Systemen. Zunehmende Investitionen in die Digitalisierung und Infrastruktur des Gesundheitswesens tragen ebenfalls zur schnellen Expansion dieses Segments bei.

- Von der Technik

Auf Basis der Technik wird der Markt in optische digitale Pathologiesysteme, AI-fähige Systeme, Cloud-verbundene Systeme und On-Premise-Systeme segmentiert. Das Segment der optischen digitalen Pathologiesysteme dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2025, der durch ihre etablierte Zuverlässigkeit, hochauflösende Bildgebungsfähigkeit und den weit verbreiteten Einsatz in bestehenden Labor-Workflows getrieben wurde. Diese Systeme bilden die Grundlage der digitalen Pathologie-Hardware, indem es eine genaue Erfassung und Visualisierung von Gewebeproben ermöglicht, ohne dass fortgeschrittene rechnerische Abhängigkeiten erforderlich sind. Ihre Kompatibilität mit einer Vielzahl von Laborumgebungen und eine relativ geringere Komplexität im Vergleich zu fortschrittlichen KI-integrierten Systemen unterstützt ihre anhaltende Dominanz. Viele Gesundheitseinrichtungen verlassen sich weiterhin auf optische Systeme als Übergang von der klassischen Mikroskopie zu volldigitalen Workflows. Die Verfügbarkeit von ausgereiften und standardisierten Hardwarelösungen verstärkt die Führung dieses Segments.

Das Segment KI-fähige Systeme wird erwartet, dass die schnellste Wachstumsrate während der Prognoseperiode beobachtet wird, die durch die zunehmende Übernahme künstlicher Intelligenz für die automatisierte Bildanalyse, die Erkennung von Krankheiten und die Optimierung des Workflows verursacht wird. KI-fähige Hardwaresysteme verbessern die Diagnosegenauigkeit, verringern die manuelle Arbeitsbelastung und unterstützen die Entscheidungsfindung durch fortschrittliche Analytik. Die zunehmende Integration von Bildverarbeitungsalgorithmen mit bildgebender Hardware ermöglicht Funktionen wie Tumordetektion, Gewebeklassifizierung und Vorhersagediagnostik. In diesem Segment beschleunigen die Investitionen von wichtigen Marktteilnehmern in KI-getriebenen Pathologielösungen und Partnerschaften zwischen Technologieunternehmen und Gesundheitsdienstleistern die Innovation. Der zunehmende Bedarf an Effizienz, Skalierbarkeit und Präzision in der Diagnostik treibt die schnelle Einführung von AI-fähigen digitalen Pathologiesystemen voran.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in die Onkologie, infektiöse Krankheitsdiagnostik, Medikamentenentdeckung & Entwicklung, akademische Forschung & Bildung und andere klinische Pathologie segmentiert. Das Onkologie-Segment dominierte den Markt mit dem größten Umsatzanteil von 50 % im Jahr 2025, angetrieben durch die hohe globale Belastung von Krebs und die kritische Rolle der Pathologie in der Krebsdiagnostik, Inszenierung und Behandlungsplanung. Digitale Pathologie-Hardwaresysteme werden in der Onkologie zur Analyse von Biopsie-Proben, zur Identifizierung von Tumoreigenschaften und zur Unterstützung von Präzisionsmedizinansätzen eingesetzt. Die zunehmende Nachfrage nach frühzeitiger und genauer Krebserkennung trägt maßgeblich zur Einführung fortschrittlicher Bildgebungssysteme bei. Darüber hinaus verbessert die Integration von KI-Tools zur Tumordetektion und -gradierung die Effizienz der Onkologiediagnostik weiter. Die steigenden Investitionen in Krebsforschungs- und Screeningprogramme in Krankenhäusern und diagnostischen Zentren unterstützen weiterhin die Dominanz dieses Segments.

Das Segment Drug Discovery & Development wird voraussichtlich während der Prognosezeit die schnellste Wachstumsrate beobachten, die durch die zunehmende Nutzung der digitalen Pathologie in der Pharma- und Biotechnologie-Forschung getrieben wird. Digitale bildgebende Systeme ermöglichen eine High-Throughput-Analyse von Gewebeproben in präklinischen und klinischen Studien, die Verbesserung der Effizienz bei der Arzneimittelprüfung und Biomarker-Identifizierung. Die Fähigkeit, Pathologiedaten über globale Forschungsteams zu digitalisieren und zu teilen, beschleunigt die Zusammenarbeit und Entscheidungsfindung in der Entwicklung von Arzneimitteln. Die zunehmende Einführung der digitalen Pathologie in klinischen Studien zur histopathologischen Analyse trägt ebenfalls zum Segmentwachstum bei. Darüber hinaus treiben zunehmende FuE-Investitionen von Pharmaunternehmen und die Notwendigkeit präziser, reproduzierbarer Daten in der Drogenauswertung eine rasche Expansion dieses Anwendungssegments voran.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser & Gesundheitssysteme, diagnostische Labors, Pharma & Biotechnologie-Unternehmen, Forschung & akademische Institute und andere segmentiert. Das Segment Hospitals & Healthcare-Systeme dominierte den Markt mit dem größten Umsatzanteil von 42% im Jahr 2025, angetrieben durch die zunehmende Einführung digitaler Diagnostik zur Verbesserung der Workflow-Effizienz, Reduzierung von Turnaround-Zeiten und Verbesserung der Zusammenarbeit zwischen Pathologen. Krankenhäuser sind große Benutzer von ganzen Dia-Bildgebungssystemen und Workstations für primäre Diagnose, zweite Meinungen und telepathologische Anwendungen. Die Integration digitaler Pathologie-Hardware mit Krankenhausinformationssystemen (HIS) und Laborinformationssystemen (LIS) unterstützt die weit verbreitete Annahme. Steigende Patientenvolumina, zunehmende Prävalenz chronischer Krankheiten und die Notwendigkeit einer genauen und rechtzeitigen Diagnose sind wichtige Faktoren, die die Nachfrage in diesem Segment antreiben. Kontinuierliche Verbesserungen in der Krankenhausinfrastruktur und Investitionen in digitale Gesundheitstechnologien verstärken ihre Dominanz weiter.

Das Segment Pharma- und Biotechnologie-Unternehmen wird voraussichtlich während der Prognosezeit die schnellste Wachstumsrate beobachten, die durch die zunehmende Nutzung der digitalen Pathologie-Hardware in der Drogen-, Biomarker- und klinischen Studien verursacht wird. Diese Organisationen verlassen sich auf hochauflösende Bildgebungssysteme, um Gewebeproben zur Beurteilung der Wirksamkeit und Sicherheit von Medikamenten zu analysieren. Die Fähigkeit, Pathologie-Workflows zu digitalisieren, verbessert den Datenaustausch über globale Forschungsteams und verbessert die Effizienz in Forschungsprozessen. Die steigenden FuE-Ausgaben von Pharmaunternehmen und die zunehmende Übernahme von Präzisionsmedizinansätzen tragen zu einem Segmentwachstum bei. Darüber hinaus beschleunigen Kooperationen zwischen Technologieanbietern und Life Sciences-Unternehmen den Einsatz fortschrittlicher digitaler Pathologiesysteme in diesem Segment.

Digitale Pathologie Hardwaresysteme Markt Regionale Analyse

- Nordamerika dominierte den Markt für digitale Pathologie-Hardwaresysteme mit dem größten Umsatzanteil von 42,7% im Jahr 2025, der durch die frühzeitige Einführung fortschrittlicher Gesundheitstechnologien, starker digitaler Infrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer vorangetrieben wurde.

- Healthcare-Anbieter in der Region schätzen die verbesserte Diagnosegenauigkeit, Workflow-Effizienz und nahtlose Integration von digitalen Pathologie-Hardwaresystemen mit Krankenhausinformationssystemen (HIS), Laborinformationssystemen (LIS) und AI-fähigen analytischen Plattformen.

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, ein technologisch fortgeschrittenes medizinisches Ökosystem und die wachsende Präferenz für die Telepathologie, Fernberatung und zentralisiertes Datenmanagement unterstützt, die digitale Pathologie-Hardware als Schlüsselanhänger moderner Diagnostik- und Forschungsarbeit

US Digital Pathology Hardware Systems Market Insight

Der US-Markt für digitale Pathologie-Hardwaresysteme eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch eine rasche Einführung fortschrittlicher Diagnosetechnologien und den Ausbau der digitalen Gesundheitsinfrastruktur vorangetrieben wurde. Healthcare-Anbieter priorisieren zunehmend hochauflösende Ganze Dia-Imaging-Systeme und integrierte Workstations, um die Diagnosegenauigkeit und Workflow-Effizienz zu verbessern. Die zunehmende Betonung auf Telepathologie, AI-fähige Diagnostik und Remote-Beratungen wird die Adoption in Krankenhäusern und Referenzlabors weiter beschleunigen. Zudem tragen starke Investitionen in die Digitalisierung des Gesundheitswesens sowie die Präsenz führender Marktteilnehmer und eine günstige regulatorische Unterstützung für digitale Pathologielösungen maßgeblich zum Marktwachstum im Land bei.

Europa Digitale Pathologie Hardware Systeme Markt Einblick

Der Markt für digitale Pathologie-Hardware-Systeme in Europa wird im gesamten Prognosezeitraum mit einem erheblichen CAGR-Ansatz ausbauen, der vor allem durch die zunehmende Digitalisierung der Gesundheitsversorgung und die steigende Nachfrage nach effizienten Diagnoselösungen getrieben wird. Die strengen regulatorischen Rahmenbedingungen der Region und die Betonung auf qualitativ hochwertige Gesundheitsstandards fördern die Einführung fortschrittlicher Bildgebungssysteme und standardisierter digitaler Workflows. Die zunehmenden Investitionen in die Krankenhausmodernisierung sowie die zunehmende Nutzung der Telepathologie für grenzüberschreitende Konsultationen unterstützen die Markterweiterung. Darüber hinaus gewinnt die Integration digitaler Pathologie-Hardware mit Labor- und Krankenhausinformationssystemen sowohl im öffentlichen als auch im privaten Gesundheitswesen Zug.

U.K. Digitale Pathologie Hardware Systeme Markt Insight

Der US-Markt für digitale Pathologie-Hardwaresysteme wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der vom (NHS)-Fokus des National Health Service (National Health Service) auf die digitale Transformation und eine verbesserte diagnostische Effizienz getrieben wird. Die zunehmende Notwendigkeit, die Turnaround-Zeiten für Pathologie-Ergebnisse zu reduzieren und die Zusammenarbeit zwischen Spezialisten zu verbessern, ist die Einführung von ganzen Dia-Imaging-Systemen und digitalen Scannern. Darüber hinaus ist die zunehmende Prävalenz von chronischen Krankheiten, insbesondere Krebs, ermutigend, fortgeschrittene diagnostische Werkzeuge einzusetzen. Das starke Forschungs-Ökosystem und Investitionen in KI-fähige Gesundheitstechnologien tragen ebenfalls zur Erweiterung der digitalen Pathologie-Infrastruktur bei.

Deutschland Digitale Pathologie Hardware Systeme Markt Einblick

Der deutsche Markt für digitale Pathologie-Hardwaresysteme soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, der durch die Betonung des Landes auf technologische Innovation, hochwertige Gesundheitsdienstleistungen und Präzisionsdiagnostik gefördert wird. Deutschlands etablierte Gesundheitsinfrastruktur unterstützt die Integration fortschrittlicher Bildgebungssysteme in Krankenhäuser, diagnostische Labore und Forschungseinrichtungen. Das zunehmende Bewusstsein für die digitale Diagnostik, zusammen mit einem starken Fokus auf Datensicherheit und Interoperabilität, treibt die Einführung digitaler Pathologielösungen voran. Darüber hinaus erhöht die zunehmende Anwendung der digitalen Pathologie in der pharmazeutischen Forschung und klinischen Studien die Nachfrage nach leistungsstarken Hardwaresystemen.

Asia-Pacific Digital Pathology Hardware Systems Markt Einblick

Der asiatisch-pazifische digitale Pathologie-Hardware-Systeme-Markt wird während der Prognosezeit auf dem schnellsten CAGR wachsen, angetrieben durch schnelle Urbanisierung, Ausweitung der Gesundheitsinfrastruktur und zunehmende Investitionen in digitale Gesundheitstechnologien in Ländern wie China, Japan und Indien. Die wachsende Patientenpopulation der Region und die steigende Häufigkeit chronischer Erkrankungen beschleunigen die Nachfrage nach effizienten und skalierbaren Diagnoselösungen. Regierungen über APAC fördern Initiativen zur Digitalisierung der Gesundheitsversorgung und unterstützen die Adoption weiter. Darüber hinaus verbessert die Rolle der Region als Fertigungszentrum für medizinische Bildgebungsgeräte die Erreichbarkeit und Zugänglichkeit digitaler Pathologiehardware auf eine breitere Kundenbasis.

Japan Digitale Pathologie Hardware Systeme Markt Einblick

Der Markt für digitale Pathologie-Hardware-Systeme in Japan gewinnt aufgrund des fortschrittlichen technologischen Ökosystems, des starken Gesundheitssystems und der steigenden Nachfrage nach Präzisionsdiagnostik an Dynamik. Die Einführung der digitalen Pathologie wird durch die Integration von AI-fähigen Bildgebungssystemen und Telepathologielösungen in Krankenhäuser und Forschungseinrichtungen unterstützt. Japans alternde Bevölkerung treibt auch die Nachfrage nach effizienten und präzisen diagnostischen Instrumenten zur Bewältigung altersbedingter Krankheiten, einschließlich Krebs, an. Darüber hinaus fördert der Fokus des Landes auf Innovation und Automatisierung im Gesundheitswesen den Einsatz hochauflösender Scanner und vernetzter Pathologieplattformen.

Indien Digitale Pathologie Hardware Systeme Markt Einblick

Der Markt für digitale Pathologie-Hardware-Systeme in Indien entfiel 2025 auf einen signifikanten Umsatzanteil in Asien-Pazifik, der auf eine rasche Urbanisierung, eine Ausweitung der Gesundheitsinfrastruktur und eine zunehmende Einführung digitaler Technologien in der Diagnostik zurückzuführen ist. Die wachsende Belastung chronischer Krankheiten, insbesondere Krebs, treibt die Nachfrage nach fortschrittlichen Pathologielösungen in Krankenhäusern und diagnostischen Labors. Regierungsinitiativen zur Verbesserung des Gesundheitszugangs und zur Förderung der digitalen Gesundheit unterstützen das Marktwachstum weiter. Darüber hinaus macht die Verfügbarkeit von kostengünstiger digitaler Pathologie-Hardware und zunehmenden Investitionen durch nationale und internationale Spieler diese Lösungen in städtischen und halbstädtischen Regionen zugänglich.

Digitale Pathologie Hardware Systeme Markt teilen

Die Digital Pathology Hardware Systems Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Leica Biosystems Nussloch GmbH (Deutschland)

- Hamamatsu Photonics K.K. (Japan)

- Koninklijke Philips N.V. (Niederländische)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Olympus Corporation (Japan)

- NIKON Corporation (Japan)

- Mikroscan Technologies Inc. (USA)

- Huron Digital Pathology Inc. (Kanada)

- Inspirata Inc. (USA)

- OptraSCAN Inc. (USA)

- Sectra AB (Schweden)

- XIFIN Inc. (USA)

- Akoya Biosciences, Inc. (USA)

- Aiforia Technologies Oy (Finnland)

- DeepBio Inc. (USA)

- Paige AI, Inc. (USA)

- PathAI, Inc. (USA)

- Visiopharm A/S (Dänemark)

- Motische digitale Pathologie (China)

Was sind die jüngsten Entwicklungen im Global Digital Pathology Hardware Systems Market?

- Im März 2026 erweiterte Philips sein digitales Pathologie-Portfolio mit der Cloud-fähige Philips IntelliSite Pathology Solution on HealthSuite, einem Hardware-fähigen System, das Gesundheitsorganisationen dabei unterstützt, die digitale Pathologie-Adoption und Workflows ohne komplexe On-Premise-Infrastruktur zu minimieren. Diese Erweiterung unterstreicht den Trend zu integrierten, skalierbaren digitalen Pathologie-Plattformen, die bildgebende Hardware mit Cloud-Services kombinieren, um High-Throughput-Diagnostik zu unterstützen

- Im Dezember 2025 erweiterte Leica Biosystems sein klinisches digitales Pathologie-Portfolio mit dem Start von mehreren neuen kompletten Diascannern, darunter die Aperio GT 180 DX und Aperio CS5 DX der nächsten Generation Hardware-Angebote für Pathologie-Abteilungen

- Im November 2025 zeigte Hologic, Inc. erweiterte CE-Kennzeichnung in der EU für sein GeniusTM Digital Diagnostics System, so dass die Hardware sowohl Zell- als auch Gewebeproben, die klinische Anwendungsfälle in digitalen Pathologie-Workflows erweitern, abbilden und überprüfen kann

- Im April 2025 führte die akademische Forschung Iris ein, eine digitale Pathologie-Rendering-Engine der nächsten Generation, die darauf abzielt, qualitativ hochwertiges Diabild zu beschleunigen, was eine grundlegende Hardware-Software-Erweiterung, die die gesamte Dia-Scanner-Leistung verbessern kann

- Im Januar 2025 kündigte Roche an, dass der hochvolumige Diascanner VENTANA DP 600, ein Teil des Roche Digital Pathology Dx-Systems, die Freigabe von FDA 510(k) für die klinische Diagnostik mit hochauflösender Ganzrutsche erhielt, einen bedeutenden Meilenstein für die digitale Pathologie-Hardware-Adoption in klinischen Workflows erhielt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.