Global Direct Broadcasting Satellite Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.24 Billion

USD

36.64 Billion

2024

2032

USD

24.24 Billion

USD

36.64 Billion

2024

2032

| 2025 –2032 | |

| USD 24.24 Billion | |

| USD 36.64 Billion | |

| % | |

|

Globale Marktsegmentierung für Satelliten-Direktübertragungsausrüstung nach Produkt (Parabolantennen, Verstärker, Schalter, Videoserver, Encoder, Sender und Repeater, Modulatoren und andere), Technologie (analoge und digitale Übertragung) – Branchentrends und Prognose bis 2032

Marktgröße für Satelliten-Direktübertragungsgeräte

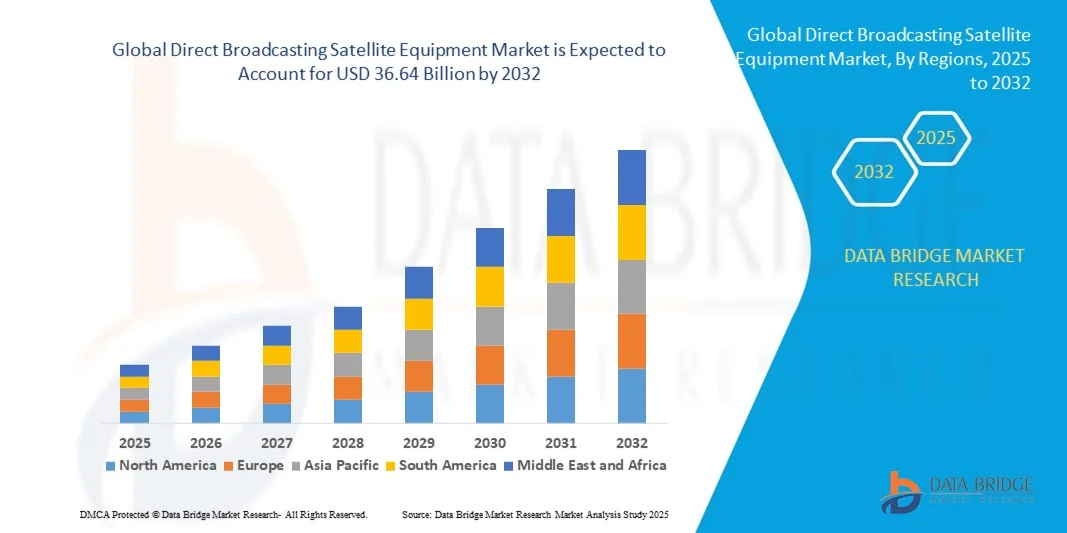

- Der globale Markt für Satelliten-Direktübertragungsausrüstungen wurde im Jahr 2024 auf 24,24 Milliarden US-Dollar geschätzt und dürfte bis 2032 36,64 Milliarden US-Dollar erreichen , bei einer CAGR von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochwertigen Fernsehdiensten, die Ausweitung der Pay-TV-Abonnements und die zunehmende Präferenz der Verbraucher für On-Demand-Inhalte weltweit vorangetrieben.

- Darüber hinaus unterstützen Fortschritte in der Satellitentechnologie, wie z. B. Hochdurchsatzsatelliten (HTS) und kompakte Benutzerterminals, die Marktexpansion, indem sie eine erweiterte Abdeckung und verbesserte Signalqualität ermöglichen.

Marktanalyse für Satellitenausrüstung für Direktübertragung

- Der Markt wird durch den zunehmenden Bedarf an zuverlässiger Satellitenkommunikation sowohl in städtischen als auch in abgelegenen Regionen angetrieben, die unterbrechungsfreie Rundfunkdienste bietet

- Darüber hinaus verbessern technologische Innovationen bei Satellitenantennen, -empfängern und -modulatoren die Effizienz, Leistung und Erschwinglichkeit von Satelliten-Direktübertragungsgeräten und ermöglichen so eine größere Reichweite für Verbraucher.

- Nordamerika dominierte den Markt für Satelliten-Direktübertragungsausrüstung mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Präsenz etablierter Satellitendienstanbieter, wachsende Pay-TV-Abonnements und die zunehmende Einführung von Hochdurchsatz-Satellitentechnologien (HTS).

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Satelliten-Direktübertragungsausrüstung erwartet . Grund hierfür sind die steigende Nachfrage nach HD- und UHD-Inhalten, die schnelle Einführung moderner Satellitentechnologien, die wachsende Mittelschicht und die Ausweitung der Abdeckung auf ländliche und abgelegene Gebiete.

- Das Segment Parabolantennen hatte im Jahr 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung von Direct-to-Home-Diensten (DTH) und den Bedarf an zuverlässigem Signalempfang. Parabolantennen sind entscheidend für den Empfang hochwertiger Satellitensignale und werden in privaten und gewerblichen Anwendungen weit verbreitet eingesetzt.

Berichtsumfang und Marktsegmentierung für Satelliten-Direktübertragungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in die Direktübertragung von Satellitenausrüstung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Satellitenausrüstung für Direktübertragung

Aufstieg fortschrittlicher Satellitenübertragungslösungen

Die zunehmende Nutzung moderner Satelliten-Direktübertragungstechnik (DBS) verändert den globalen Rundfunk und ermöglicht die Bereitstellung hochwertiger Inhalte in Echtzeit. Dank verbesserter Signalzuverlässigkeit und größerer Reichweite können Rundfunkveranstalter auch entlegene und unterversorgte Regionen erreichen, das Zuschauererlebnis verbessern und Serviceunterbrechungen reduzieren. Darüber hinaus helfen die verbesserten Überwachungs- und Steuerungsmöglichkeiten moderner DBS-Geräte den Betreibern, die Netzwerkleistung zu optimieren und Ausfallzeiten zu minimieren, was die Servicezuverlässigkeit weiter verbessert.

Die steigende Nachfrage nach hochauflösenden (HD) und ultrahochauflösenden (UHD) Inhalten beschleunigt den Einsatz von Hochdurchsatzsatelliten (HTS) und fortschrittlichen Empfängertechnologien. Diese Lösungen ermöglichen eine effiziente Bandbreitennutzung und hervorragende Signalqualität und sind daher für moderne Rundfunknetze unverzichtbar. Der Einsatz skalierbarer Satellitenplattformen ermöglicht es Betreibern, den wachsenden Content-Anforderungen gerecht zu werden, gleichzeitig die Betriebskosten zu kontrollieren und die Abdeckung zu erweitern.

Die Integration von Satellitenanlagen mit IP-basierten Plattformen und Content-Delivery-Netzwerken ermöglicht flexible On-Demand-Rundfunkdienste. Betreiber können nun interaktive Dienste, Multi-Channel-Verbreitung und personalisierte Inhalte anbieten und so die Kundenbindung und die Abonnentenzahlen steigern. Diese Konvergenz ermöglicht zudem eine bessere Analyse, ein besseres Abonnentenmanagement und eine zielgerichtete Bereitstellung von Inhalten, was die betriebliche Effizienz insgesamt steigert.

So setzten beispielsweise im Jahr 2023 mehrere Satellitenbetreiber im asiatisch-pazifischen Raum fortschrittliche Modulatoren und Videoserver ein, um die Bereitstellung von UHD-Inhalten zu unterstützen. Dies führte zu einer verbesserten Signalstabilität und einer höheren Kundenzufriedenheit. Diese Implementierungen ermöglichten es den Betreibern zudem, ihre Dienste auf unterversorgte ländliche und halbstädtische Regionen auszuweiten und so die Marktdurchdringung und die Zuschauerbindung zu stärken.

Moderne DBS-Geräte verbessern zwar die Übertragungsqualität und die Netzwerkeffizienz, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, der Einhaltung gesetzlicher Vorschriften und Investitionen in die Infrastruktur ab. Hersteller müssen sich auf skalierbare und kostengünstige Lösungen konzentrieren, um von der wachsenden globalen Nachfrage zu profitieren. Darüber hinaus sind die Zusammenarbeit mit Dienstanbietern und die Integration neuer Technologien wie 5G und Cloud-basierter Plattformen entscheidend für langfristiges Wachstum.

Marktdynamik für Satelliten-Direktübertragungsausrüstung

Treiber

Steigende Nachfrage nach qualitativ hochwertigem Rundfunk und wachsende Zahl von Pay-TV-Abonnements

Der Anstieg der Pay-TV-Abonnements und die steigende Nachfrage nach hochwertigen Rundfunkdiensten ermutigen Betreiber, in moderne DBS-Ausrüstung zu investieren. Dienste wie HD, UHD und interaktives Fernsehen treiben den Bedarf an zuverlässiger und leistungsstarker Satellitenausrüstung voran. Darüber hinaus veranlasst die zunehmende Präferenz der Verbraucher für plattformübergreifende und On-Demand-Inhalte die Sender, ihre Infrastruktur zu modernisieren und in fortschrittliche Satellitenlösungen zu investieren.

Die Ausweitung der Abdeckung auf abgelegene und ländliche Gebiete veranlasst Rundfunkveranstalter, Hochdurchsatzsatelliten, Parabolantennen und moderne Empfänger einzusetzen, um einen unterbrechungsfreien Empfang und eine verbesserte Signalqualität zu gewährleisten. Diese Maßnahmen tragen auch dazu bei, Signalverschlechterungen und -störungen zu reduzieren und den Endnutzern eine gleichbleibende Qualität zu bieten. Dieser Trend wird durch regionale Initiativen unterstützt, die darauf abzielen, die digitale Kluft zu überbrücken und den Fernsehzugang für unterversorgte Bevölkerungsgruppen zu erweitern.

Darüber hinaus fördern staatliche Initiativen und regulatorische Unterstützung für die digitale Rundfunkinfrastruktur Investitionen in fortschrittliche Satellitentechnologien und unterstützen den Ausbau der Rundfunknetze. Maßnahmen wie Frequenzzuteilung, Subventionen für die digitale Migration und technische Standards für die Satellitenkommunikation schaffen ein günstiges Umfeld für das Branchenwachstum. Diese Maßnahmen ermutigen sowohl nationale als auch internationale Akteure, in robuste und konforme DBS-Lösungen zu investieren.

So starteten beispielsweise im Jahr 2022 mehrere Länder Lateinamerikas landesweite digitale Rundfunkprogramme, was die Nachfrage nach Modulatoren, Encodern und Sendern in der gesamten Region steigerte. Diese Programme umfassten auch Initiativen zur Schulung von technischem Personal und zur Modernisierung bestehender Netzwerke, zur Verbesserung des gesamten Rundfunk-Ökosystems und zur verstärkten Nutzung moderner DBS-Geräte.

Während die technologische Einführung und die regulatorische Unterstützung den Markt vorantreiben, müssen sich die Betreiber auch mit Spektrummanagement, Kompatibilität mit Altsystemen und Netzwerkskalierbarkeit befassen, um nachhaltiges Wachstum zu gewährleisten. Kontinuierliche Innovation, die Integration in IP-Netzwerke und Investitionen in flexible und modulare Satellitenausrüstung sind unerlässlich, um den sich entwickelnden Anforderungen von Verbrauchern und Regulierungsbehörden gerecht zu werden.

Einschränkung/Herausforderung

Hoher Kapitalinvestitions- und Infrastrukturbedarf

Die hohen Kosten für moderne DBS-Ausrüstung, einschließlich Hochdurchsatzsatelliten, Modulatoren und Videoservern, schränken die Akzeptanz insbesondere bei kleinen und mittelgroßen Rundfunkanstalten ein. Kapitalintensive Infrastruktur bleibt ein wesentliches Hindernis für die Marktexpansion. Darüber hinaus können lange Amortisationszeiten und hohe Vorabinvestitionen in Satellitenstarts und Bodeninfrastruktur neue Marktteilnehmer abschrecken und das Wachstum in preissensiblen Märkten hemmen.

Darüber hinaus erfordern komplexe Installations-, Integrations- und Wartungsanforderungen qualifiziertes Personal und einen umfassenden technischen Support, was den Zugang für Neueinsteiger und Betreiber in abgelegenen Regionen einschränkt. Diese Anforderungen erfordern oft spezielle Schulungen, Zertifizierungen und laufende Supportverträge, was den operativen Aufwand und die Kosten erhöht. Der Mangel an ausgebildeten Technikern in bestimmten Regionen verlangsamt die Einführung zusätzlich und begrenzt die Marktdurchdringung.

Herausforderungen in der Lieferkette für Satellitenkomponenten wie Antennen, Sender und Modulatoren können die Inbetriebnahme verzögern und die Betriebskosten erhöhen, insbesondere in Entwicklungsländern. Logistikstörungen, Importbeschränkungen und begrenzte lokale Fertigungskapazitäten verschärfen diese Herausforderungen. Betreiber müssen Beschaffung und Bestandsmanagement sorgfältig planen, um Verzögerungen und Betriebsunterbrechungen zu vermeiden.

So kam es beispielsweise im Jahr 2023 bei mehreren afrikanischen Rundfunkanstalten zu Verzögerungen bei der Einführung ihrer Dienste aufgrund der begrenzten Verfügbarkeit von Satellitenmodulatoren und qualifizierten Installationsteams. Diese Verzögerungen wirkten sich auf die Projektzeitpläne aus und erhöhten die Betriebskosten. Dies unterstreicht die Bedeutung lokaler Unterstützung und eines robusten Lieferkettenmanagements im DBS-Markt.

Während die Technologie sich weiterentwickelt, bleibt die Bewältigung von Herausforderungen in Bezug auf Kosten, Infrastruktur und Qualifikation von entscheidender Bedeutung. Die Beteiligten müssen sich auf skalierbare Lösungen, modulare Ausrüstung und Schulungsprogramme konzentrieren, um die Akzeptanz zu erhöhen und langfristiges Marktpotenzial zu erschließen. Strategische Partnerschaften mit Technologieanbietern, Regierungen und Schulungsinstituten können diese Herausforderungen weiter mildern und einen breiteren Marktzugang ermöglichen.

Marktumfang für Satellitenausrüstung für Direktübertragung

Der Markt ist nach Produkt und Technologie segmentiert

- Nach Produkt

Der Markt für Satelliten-Direktübertragungsausrüstung ist produktbezogen in Parabolantennen, Verstärker, Schalter, Videoserver, Encoder, Sender und Repeater, Modulatoren und weitere Produkte unterteilt. Das Segment Parabolantennen hatte im Jahr 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung von Direct-to-Home-Diensten (DTH) und den Bedarf an zuverlässigem Signalempfang. Parabolantennen sind für den Empfang hochwertiger Satellitensignale unerlässlich und finden breite Anwendung in privaten und gewerblichen Anwendungen.

Das Segment der Videoserver wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach On-Demand-Inhalten, Content-Speicherung und Managementlösungen. Videoserver ermöglichen es Rundfunkanstalten, mehrere Kanäle, personalisierte Inhalte und erweiterte Funktionen wie zeitversetztes Fernsehen bereitzustellen, was sie bei Betreibern und Dienstanbietern immer beliebter macht.

- Nach Technologie

Der Markt ist technologisch in analogen und digitalen Rundfunk unterteilt. Der digitale Rundfunk hatte im Jahr 2024 den größten Anteil, unterstützt durch den weltweiten Übergang vom analogen zum digitalen Satellitenrundfunk. Der digitale Rundfunk bietet eine hervorragende Bild- und Tonqualität, eine effiziente Frequenznutzung und verbesserte interaktive Dienste.

Das Segment des analogen Rundfunks wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen, das vor allem in Regionen und Anwendungen mit älteren analogen Systemen zunehmen wird. Analoge Lösungen sind weiterhin für bestimmte abgelegene Gebiete und kostensensitive Anwendungen relevant, was zu einer konstanten Nachfrage nach spezieller Satellitenausrüstung führt.

Regionale Analyse des Marktes für Satellitenübertragungsgeräte

- Nordamerika dominierte den Markt für Satelliten-Direktübertragungsausrüstung mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Präsenz etablierter Satellitendienstanbieter, wachsende Pay-TV-Abonnements und die zunehmende Einführung von Hochdurchsatz-Satellitentechnologien (HTS).

- Die Dienstanbieter in der Region schätzen die Zuverlässigkeit, Abdeckung und fortschrittlichen Signalverarbeitungsmöglichkeiten moderner DBS-Geräte sehr, da sie eine unterbrechungsfreie Übertragung und eine höhere Kundenzufriedenheit ermöglichen.

- Diese breite Akzeptanz wird durch eine robuste Infrastruktur, eine hohe technologische Durchdringung und die wachsende Nachfrage nach Premium-Content-Delivery-Diensten weiter unterstützt, wodurch Nordamerika zu einem wichtigen Zentrum für den Einsatz von DBS-Geräten wird.

Einblicke in den Markt für Satellitenausrüstung für Direktübertragungen in den USA

Der US-Markt für DBS-Geräte erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Verbreitung digitaler Rundfunkdienste und die steigende Zahl von Pay-TV- und Direct-to-Home-Abonnements (DTH). Rundfunkveranstalter setzen zunehmend auf fortschrittliche Satellitentechnologien wie Modulatoren, Videoserver und Hochdurchsatzantennen, um Signalqualität und -zuverlässigkeit zu gewährleisten. Die zunehmende Integration von DBS-Geräten in IP-basierte Content-Delivery-Netzwerke und On-Demand-Streaming-Plattformen trägt maßgeblich zum Marktwachstum bei.

Markteinblick für Satellitenausrüstung für Europa Direct Broadcasting

Der europäische Markt für DBS-Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem bedingt durch den Übergang vom analogen zum digitalen Rundfunk und strenge regulatorische Standards für die Signalqualität. Die zunehmende Urbanisierung, der Ausbau von DTH-Diensten und die wachsende Nachfrage nach HD- und UHD-Inhalten fördern die Einführung moderner DBS-Geräte. Die Region verzeichnet ein deutliches Wachstum im privaten, kommerziellen und staatlichen Rundfunkbereich, wobei moderne Satellitensysteme sowohl in neue Anlagen als auch in Netzwerk-Upgrades integriert werden.

Markteinblicke für Satellitenausrüstung für Direktübertragungen in Großbritannien

Der britische Markt für DBS-Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung digitaler und hochauflösender Fernsehübertragungen. Darüber hinaus ermutigen staatliche Initiativen zur Ausweitung der digitalen TV-Abdeckung und zur Verbesserung der Signalqualität die Sender, ihre Satelliteninfrastruktur zu modernisieren. Der Fokus Großbritanniens auf barrierefreie Inhalte und interaktive Rundfunkdienste sowie ein ausgereifter Pay-TV-Markt dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für Satellitenausrüstung für Direct Broadcasting in Deutschland

Der deutsche Markt für DBS-Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende Investitionen in die digitale Rundfunkinfrastruktur und die Nachfrage nach qualitativ hochwertiger Signalübertragung. Deutschlands Schwerpunkt auf technologischem Fortschritt, Einhaltung gesetzlicher Vorschriften und energieeffizienten Rundfunklösungen fördert die Akzeptanz, insbesondere in privaten und kommerziellen Rundfunknetzen. Auch die Integration moderner Modulatoren, Encoder und Receiver gewinnt zunehmend an Bedeutung und unterstützt fortschrittliche Rundfunkdienste.

Markteinblicke für Satellitenausrüstung für Direktübertragung im asiatisch-pazifischen Raum

Der Markt für DBS-Geräte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung des digitalen Fernsehens in Ländern wie China, Japan und Indien. Die wachsende Nachfrage der Verbraucher nach HD- und UHD-Inhalten, unterstützt durch staatliche Initiativen zur Förderung des digitalen Rundfunks, treibt die Einführung von DBS-Geräten voran. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Satellitenkomponenten die Erschwinglichkeit und Zugänglichkeit und ermöglicht so eine breitere Verbreitung von DBS-Lösungen.

Markteinblicke für Satellitenausrüstung für Direktübertragung in Japan

Der japanische Markt für DBS-Geräte wird voraussichtlich zwischen 2025 und 2032 aufgrund der Hightech-Infrastruktur des Landes, der fortschrittlichen Rundfunknetze und der starken Nachfrage nach hochwertigen TV-Diensten die schnellste Wachstumsrate verzeichnen. Die Integration in IP-Netzwerke, interaktive Dienste und UHD-Übertragungsmöglichkeiten unterstützt die Einführung moderner DBS-Geräte. Die alternde Bevölkerung und die Nachfrage nach komfortabler und zuverlässiger Inhaltsbereitstellung dürften das Marktwachstum im privaten und gewerblichen Bereich ebenfalls ankurbeln.

Markteinblicke für Satellitenausrüstung für Direktübertragung in China

Der chinesische Markt für DBS-Geräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung des Landes, die wachsende Mittelschicht und die hohe Technologieakzeptanz zurückzuführen ist. China ist einer der größten Märkte für satellitengestützte Rundfunkdienste, wobei starke inländische Hersteller kostengünstige Geräte liefern. Regierungsinitiativen zur Förderung von Smart Cities, DTH-Ausbau und digitaler Rundfunkinfrastruktur sind Schlüsselfaktoren für das Wachstum von DBS-Geräten in China.

Marktanteil von Satellitenausrüstung für Direktübertragung

Die Branche der Satellitenausrüstung für Direktübertragungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cisco (USA)

- Telefonaktiebolaget LM Ericsson (US)

- Evertz Microsystems (USA)

- EVS Broadcast Equipment (USA)

- Grass Valley (USA)

- Harmonic Inc. (USA)

- Clyde Broadcast Technology Ltd (Großbritannien)

- Sencore Inc. (USA)

- Eletec (USA)

- ACORDE Technologies SA (Großbritannien)

- AVL India Private Limited (USA)

- ETL Systems Ltd (Großbritannien)

- Global Invacom (USA)

- Arris International (USA)

- RFE Broadcast (Großbritannien)

- Beamr Imaging Ltd. (USA)

- Newtec (USA)

- Datumssysteme (USA)

- Comtech Telecommunications Corp. (USA)

- Wellav Technologies Ltd. (USA)

- AnaCom, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.