Global Direct Carrier Billing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

149.00 Billion

USD

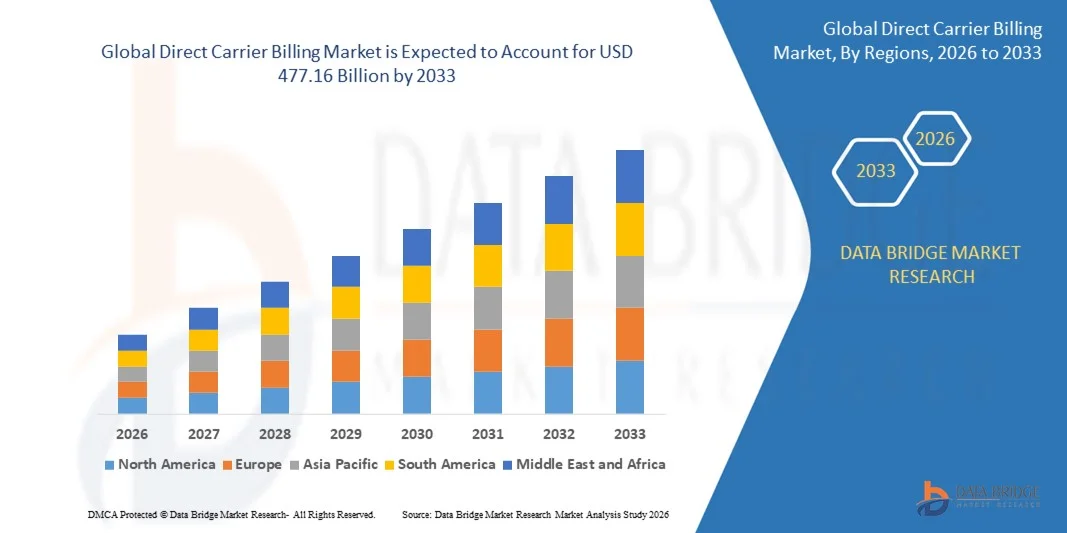

477.16 Billion

2025

2033

USD

149.00 Billion

USD

477.16 Billion

2025

2033

| 2026 –2033 | |

| USD 149.00 Billion | |

| USD 477.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Direct Carrier Billing (DCB) nach Komponenten (Hardware, Software und Services), Typ (eingeschränktes DCB, reines DCB, MSISDN-Weiterleitung, PIN- oder MO-basiertes Fenster und Sonstige), Funktionen (vordefiniertes Fenster, PIN-definiert, mobil initiiert und mobil terminiert und Sonstige), Authentifizierungstyp (Ein-Faktor-Authentifizierung und Zwei-Faktor-Authentifizierung), Plattform (Windows, Android und iOS), Endnutzung (Apps und Spiele, Online-Medien und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die direkte Abrechnung mit Mobilfunkanbietern

- Der globale Markt für direktes Carrier Billing hatte im Jahr 2025 einen Wert von 149,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 477,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,66 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Smartphones und die steigende Nachfrage nach bequemen, sicheren Zahlungsmethoden angetrieben, die keine Kreditkarten oder Bankkonten erfordern.

- Die Ausweitung digitaler Inhalte und Dienste wie Gaming, Streaming und E-Commerce führt zu einer verstärkten Nutzung der direkten Abrechnung über Mobilfunkanbieter als bevorzugte Zahlungslösung für reibungslose Transaktionen.

Marktanalyse für die direkte Abrechnung mit Mobilfunkanbietern

- Der Markt verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Nutzung mobiler Dienste in Schwellenländern, in denen die traditionelle Bankinfrastruktur begrenzt ist. Dieser Trend treibt die Nachfrage nach nahtlosen und zugänglichen Zahlungslösungen an.

- Technologische Fortschritte wie die Integration biometrischer Authentifizierung und künstlicher Intelligenz verbessern die Sicherheit und Personalisierung von Direktabrechnungsplattformen für Mobilfunkanbieter und steigern dadurch die Benutzerfreundlichkeit und Attraktivität.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für Direktabrechnung mit Mobilfunkanbietern. Treiber dieses Wachstums waren die hohe Smartphone-Nutzung, die weitverbreitete Akzeptanz digitaler Zahlungsmethoden und die steigende Nachfrage nach bequemen und sicheren mobilen Transaktionen. Für den asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für Direktabrechnung mit Mobilfunkanbietern erwartet . Gründe hierfür sind die zunehmende Smartphone-Nutzung, die steigende mobile Internetverbreitung, der wachsende Konsum digitaler Inhalte und die steigende Nachfrage nach bequemen, in die Mobilfunkanbieter integrierten Zahlungslösungen.

- Das Softwaresegment erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung sicherer Abrechnungsplattformen, die nahtlose Integration in mobile Apps und die Unterstützung mehrerer Zahlungsanbieter. Softwarelösungen ermöglichen es Betreibern und Anbietern digitaler Inhalte, Transaktionen effizient zu verwalten, die Nutzung in Echtzeit zu überwachen und die Einhaltung regulatorischer Standards sicherzustellen. Die wachsende Verbreitung cloudbasierter DCB-Software beflügelt ebenfalls das Marktwachstum und bietet skalierbare, flexible und kostengünstige Abrechnungslösungen für Telekommunikationsbetreiber und Content-Anbieter.

Berichtsumfang und Marktsegmentierung für Direct Carrier Billing

|

Attribute |

Direkte Abrechnung mit Mobilfunkanbietern: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends im Bereich der direkten Abrechnung mit Mobilfunkanbietern

Zunehmende Nutzung von mobilen Zahlungen und digitalen Dienstleistungen

- Die zunehmende Nutzung mobiler Geräte und digitaler Inhalte prägt den Markt für Direktabrechnung mit Mobilfunkanbietern (DCB) maßgeblich, da Verbraucher immer häufiger nahtlose und sichere Zahlungsmethoden ohne Kreditkarten oder Bankkonten bevorzugen. DCB gewinnt aufgrund seiner Bequemlichkeit, Geschwindigkeit und der Möglichkeit, Mikrozahlungen für digitale Dienste zu unterstützen, an Bedeutung und fördert so die Akzeptanz in den Bereichen Gaming, Medien, Apps und abonnementbasierte Plattformen.

- Die zunehmende Verbreitung von Smartphones und der mobile Internetzugang haben die Nachfrage nach digitalen Zahlungslösungen, insbesondere in Schwellenländern, beschleunigt. Verbraucher suchen nach Zahlungsoptionen, die Transaktionen vereinfachen und gleichzeitig die Sicherheit erhöhen. Dies hat Partnerschaften zwischen Telekommunikationsanbietern, digitalen Dienstanbietern und Zahlungsplattformen angestoßen, um die Reichweite zu vergrößern und die Transaktionseffizienz zu verbessern.

- Mobile-First- und Abonnement-Trends beeinflussen das Kaufverhalten. Unternehmen legen Wert auf einfache Zahlungsprozesse, sichere Authentifizierung und sofortige Abrechnung. Diese Faktoren helfen Marken, Zahlungshürden zu reduzieren und die Monetarisierung digitaler Inhalte zu verbessern, während gleichzeitig die weltweite Nutzung von DCB-Lösungen vorangetrieben wird.

- Beispielsweise erweiterten Vodafone in Großbritannien und Orange in Frankreich im Jahr 2024 ihre digitalen Bezahldienste (DCB) auf weitere digitale Inhaltsplattformen und App-Stores. Diese Initiativen wurden als Reaktion auf die steigende Nachfrage der Verbraucher nach mobilen Zahlungsmethoden eingeführt und umfassen App-Marktplätze, Streaming-Plattformen und Spieledienste. Die Dienste wurden zudem als sicher und komfortabel beworben, was die Kundenbindung und die Transaktionshäufigkeit erhöhte.

- Die Nachfrage nach direkter Abrechnung über Mobilfunkanbieter wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlichen technologischen Verbesserungen, der Einhaltung regulatorischer Vorgaben und Partnerschaften zwischen Mobilfunkbetreibern und Content-Anbietern ab. Unternehmen konzentrieren sich darauf, Betrugsprävention zu verbessern, die Nutzererfahrung zu optimieren und die Serviceabdeckung auszubauen, um eine breitere Akzeptanz zu ermöglichen.

Marktdynamik der direkten Abrechnung mit Mobilfunkanbietern

Treiber

Zunehmende Nutzung von mobilen Zahlungen und digitalen Dienstleistungen

- Die steigende Beliebtheit mobiler Zahlungsmethoden ist ein wesentlicher Treiber für den Markt für digitale Abrechnungsdienstleistungen (DCB). Telekommunikationsanbieter und Serviceprovider bieten zunehmend Carrier Billing-Optionen an, um schnelle, sichere und bequeme Zahlungen für digitale Inhalte, Apps und Abonnements zu ermöglichen. Dieser Trend fördert auch Innovationen bei der Zahlungsauthentifizierung und den Sicherheitsmaßnahmen.

- Die zunehmende Verbreitung von Anwendungen in den Bereichen Gaming, Media-Streaming, E-Books und Software-Abonnements beeinflusst das Marktwachstum. Die direkte Abrechnung über Mobilfunkanbieter vereinfacht den Zahlungsprozess, verbessert die Konversionsraten für digitale Dienstanbieter und optimiert das Kundenerlebnis, was eine breitere Akzeptanz fördert.

- Mobilfunkbetreiber fördern DCB-Lösungen aktiv durch Marketingkampagnen, App-Store-Integrationen und strategische Partnerschaften mit Anbietern digitaler Inhalte. Diese Bemühungen werden durch die wachsende Nachfrage der Verbraucher nach sofortigen, kontaktlosen Zahlungsmethoden und die zunehmende Verfügbarkeit von Smartphones mit mobilen Geldbörsen unterstützt.

- Beispielsweise berichteten AT&T in den USA und Telefónica in Spanien im Jahr 2023 über die verstärkte Integration von digitalen Bezahloptionen in ihre mobilen Apps und digitalen Plattformen. Diese Expansion folgte der gestiegenen Kundennachfrage nach nahtlosen und sicheren Zahlungsmethoden, was zu wiederholten Käufen und einer stärkeren Kundenbindung führte. Beide Unternehmen betonten in ihren Kampagnen zur Stärkung des Markenvertrauens zudem Sicherheit und Einfachheit.

- Obwohl die Nutzung von DCB zunimmt, hängt eine breitere Marktdurchdringung von der Bewältigung technologischer, regulatorischer und partnerschaftlicher Herausforderungen ab. Investitionen in sichere Plattformen, Betrugsmanagement und globale Betreiberkooperationen sind entscheidend für die Skalierung und das nachhaltige Wachstum.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Bestimmungen und Betrugsrisiken

- Die Einhaltung regulatorischer Bestimmungen in den verschiedenen Regionen stellt für den DCB-Markt weiterhin eine erhebliche Herausforderung dar, da die Betreiber Zahlungsvorschriften, Gesetze für digitale Dienste und Verbraucherschutzrichtlinien beachten müssen. Unterschiedliche Richtlinien in den einzelnen Ländern können die Serviceerweiterung einschränken und die betriebliche Komplexität erhöhen.

- Betrugsrisiken und unautorisierte Transaktionen stellen weiterhin zentrale Hürden dar und beeinträchtigen das Vertrauen der Verbraucher sowie deren Akzeptanz. Dienstanbieter müssen daher robuste Sicherheitsmaßnahmen, Identitätsprüfungen und Überwachungsinstrumente implementieren, um betrügerische Aktivitäten einzudämmen.

- Verbraucherbewusstsein und Vertrauen beeinflussen das Wachstum ebenfalls, da Nutzer aufgrund von Bedenken hinsichtlich zu hoher Kosten oder unberechtigter Abbuchungen möglicherweise zögern, die Abrechnung über ihren Mobilfunkanbieter zu nutzen. Aufklärungskampagnen und transparente Abrechnungspraktiken sind notwendig, um das Vertrauen zu stärken.

- Beispielsweise verzeichneten einige Schwellenländer in Südostasien im Jahr 2024 eine langsamere Einführung von DCB-Lösungen aufgrund von Bedenken hinsichtlich regulatorischer Klarheit und Betrugsprävention. Die Betreiber führten strengere Verifizierungsverfahren und Aufklärungskampagnen ein, um diesen Herausforderungen zu begegnen.

- Die Überwindung dieser Hindernisse erfordert fortschrittliche Sicherheitslösungen, standardisierte regulatorische Rahmenbedingungen und eine verstärkte Zusammenarbeit zwischen Telekommunikationsanbietern, Zahlungsdienstleistern und digitalen Serviceplattformen. Transparenz, Zuverlässigkeit und Benutzerfreundlichkeit sind unerlässlich für die langfristige Akzeptanz und das Wachstum des globalen Marktes für direkte Mobilfunkabrechnung.

Marktumfang für die direkte Abrechnung mit Mobilfunkanbietern

Der Markt für direktes Carrier Billing ist segmentiert nach Komponente, Typ, Funktionen, Authentifizierungstyp, Plattform und Endverwendung.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung sicherer Abrechnungsplattformen, die nahtlose Integration in mobile Apps und die Unterstützung mehrerer Zahlungsanbieter. Softwarelösungen ermöglichen es Betreibern und Anbietern digitaler Inhalte, Transaktionen effizient zu verwalten, die Nutzung in Echtzeit zu überwachen und die Einhaltung regulatorischer Standards sicherzustellen. Die wachsende Verbreitung cloudbasierter DCB-Software treibt das Marktwachstum ebenfalls an und bietet skalierbare, flexible und kostengünstige Abrechnungslösungen für Telekommunikationsbetreiber und Content-Anbieter.

Im Dienstleistungssegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Managed-DCB-Services, Abonnementverwaltung und Kundensupport. Dienstleister bieten zunehmend Komplettlösungen an, die die Implementierung vereinfachen, die Betriebskosten senken und das Nutzererlebnis für Verbraucher und Anbieter digitaler Inhalte verbessern. Auch der Trend, DCB-Prozesse an spezialisierte Dienstleister auszulagern, trägt zum Marktwachstum bei.

- Nach Typ

Basierend auf der Art der Zahlungsmethode ist der Markt in eingeschränkte DCB-Zahlungen, reine DCB-Zahlungen, MSISDN-Weiterleitung, PIN- oder MO-basierte Zahlungen und weitere Segmente unterteilt. Das Segment der reinen DCB-Zahlungen erzielte 2025 den größten Umsatzanteil, da es in mobilen App-Stores und digitalen Abonnements weit verbreitet ist und Nutzern ermöglicht, Zahlungen direkt über ihre Mobilfunkrechnungen abzuwickeln. Reine DCB-Zahlungen bieten einen reibungslosen und komfortablen Zahlungsmechanismus, der Transaktionsaufwand reduziert und die Nutzerbindung plattformübergreifend verbessert.

Das Segment der eingeschränkten digitalen Abrechnung (DCB) wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Nutzung von Mikrozahlungen und gezielten digitalen Diensten, die aus Sicherheits- und Compliance-Gründen kontrollierte Transaktionslimits erfordern. In Schwellenländern wird die eingeschränkte DCB zudem vermehrt eingesetzt, um Nutzern die Abrechnung über Mobilfunkanbieter näherzubringen, ohne sie dabei großen finanziellen Risiken auszusetzen.

- Nach Funktionen

Basierend auf den Funktionen ist der Markt in vordefinierte Zeitfenster, PIN-basierte Zahlungen, mobile Zahlungen (mit und ohne Mobilgerät) und Sonstige unterteilt. Das Segment der mobilen Zahlungen wird 2025 den größten Marktanteil halten, da es Verbrauchern ermöglicht, Zahlungen bequem von ihren Mobilgeräten aus zu initiieren und so ein reibungsloses und sofortiges Transaktionserlebnis zu genießen. Mobile Zahlungen sind aufgrund ihrer Einfachheit und Echtzeitverarbeitung in App-Stores, Spielen und Streaming-Diensten weit verbreitet.

Das Segment der PIN-basierten Funktionen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach verbesserten Sicherheitsmaßnahmen und Authentifizierungsverfahren zur Verhinderung betrügerischer Transaktionen im digitalen Zahlungsverkehr. PIN-basierte Lösungen sind besonders wertvoll für hochwertige digitale Transaktionen und abonnementbasierte Inhalte.

- Nach Authentifizierungstyp

Basierend auf der Authentifizierungsart ist der Markt in Ein-Faktor-Authentifizierung und Zwei-Faktor-Authentifizierung unterteilt. Die Ein-Faktor-Authentifizierung erzielte 2025 den größten Umsatzanteil, da sie einfach anzuwenden ist und sich schnell auf digitalen Inhaltsplattformen durchsetzt. Sie ermöglicht eine schnelle Verarbeitung und minimalen Aufwand für den Nutzer und fördert so die breite Akzeptanz bei Gelegenheitsspielen und App-basierten Käufen.

Die Zwei-Faktor-Authentifizierung dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Bedenken hinsichtlich digitalen Betrugs und der Bedarf an stärkeren Sicherheitsmaßnahmen zum Schutz von Zahlungsdaten der Verbraucher. Finanzinstitute, Telekommunikationsanbieter und Anbieter digitaler Inhalte setzen vermehrt auf die Zwei-Faktor-Authentifizierung, um das Vertrauen zu stärken und das Risiko unautorisierter Transaktionen zu reduzieren.

- Nach Plattform

Basierend auf den Plattformen ist der Markt in Windows, Android und iOS unterteilt. Android wird 2025 den größten Umsatzanteil erzielen, was auf die weltweit höhere Verbreitung von Android-Smartphones und die wachsende Beliebtheit mobiler Zahlungen in Schwellenländern zurückzuführen ist. Das offene Ökosystem von Android ermöglicht es Anbietern digitaler Zahlungsdienste, eine breitere Kundenbasis zu erreichen und unterstützt Abonnementmodelle sowie Mikrozahlungen.

Für das iOS-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind die zunehmende Verbreitung von Apple-Geräten, die Beliebtheit von App-basierten Abonnements und die Integration von iOS-Zahlungssystemen für sichere digitale Abrechnungstransaktionen. Die Premium-Nutzerbasis von iOS-Geräten tätigt häufig hochpreisige digitale Käufe, was die Einführung von Mobilfunkrechnungslösungen beschleunigt.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Apps und Spiele, Online-Medien und Sonstiges unterteilt. Das Segment Apps und Spiele erzielte 2025 den größten Marktanteil, was auf den boomenden Mobile-Gaming-Markt und die bequeme Abrechnung von In-App-Käufen über den Mobilfunkanbieter zurückzuführen ist. Gamer und App-Nutzer bevorzugen DCB für sofortige und reibungslose Zahlungen ohne Kreditkarten oder Online-Wallets.

Das Segment der Online-Medien wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Streaming-Diensten, E-Books und abonnementbasierten digitalen Inhaltsplattformen, die DCB für sofortige und unkomplizierte Zahlungen nutzen. Der Trend hin zu digitaler Unterhaltung und digitalem Medienkonsum dürfte die weltweite Verbreitung von Carrier Billing auf Online-Medienplattformen beschleunigen.

Regionale Analyse des Marktes für Direktabrechnung mit Mobilfunkanbietern

- Nordamerika dominierte 2025 den Markt für direkte Mobilfunkabrechnung mit dem größten Umsatzanteil von 39,8 %, angetrieben durch die hohe Smartphone-Verbreitung, die weitverbreitete Nutzung digitaler Zahlungsmethoden und die wachsende Vorliebe für bequeme und sichere mobile Transaktionen.

- Die Verbraucher in der Region legen zunehmend Wert auf die nahtlose Integration der Mobilfunkrechnung mit App-Stores, Spieleplattformen und Online-Mediendiensten, wodurch reibungslose Käufe ohne Kreditkarten oder Bankkonten ermöglicht werden.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine robuste Telekommunikationsinfrastruktur, hohe verfügbare Einkommen und die steigende Nachfrage nach Mikrotransaktionen begünstigt, wodurch sich die direkte Abrechnung über den Mobilfunkanbieter als bevorzugte Zahlungsmethode sowohl für digitale Inhalte als auch für In-App-Käufe etabliert hat.

Einblick in den US-Markt für Direktabrechnung mit Mobilfunkanbietern

Der US-amerikanische Markt für Direktabrechnung über Mobilfunkanbieter (Direct Carrier Billing, DCB) wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch das rasante Wachstum von mobilen Apps, Spielen und Online-Streaming-Diensten. Verbraucher nutzen DCB zunehmend als bequeme und sichere Alternative zu herkömmlichen Zahlungsmethoden. Eine leistungsstarke Mobilfunknetzinfrastruktur, die weitverbreitete Nutzung von Smartphones und Partnerschaften zwischen Telekommunikationsanbietern und Anbietern digitaler Dienste beschleunigen das Marktwachstum zusätzlich. Darüber hinaus trägt die Integration von DCB mit abonnementbasierten Diensten und Mikrotransaktionen maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Direktabrechnung mit Mobilfunkanbietern

Der europäische Markt für Direktabrechnung über Mobilfunkanbieter (DCB) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach mobilen Zahlungen, strenge Datenschutzbestimmungen und der zunehmende Fokus auf bargeldlose Transaktionen. Die zunehmende Verbreitung von Smartphones und die fortschreitende Urbanisierung, kombiniert mit staatlichen Initiativen zur Förderung digitaler Zahlungen, tragen zur steigenden Akzeptanz von DCB bei. Die Region erlebt ein signifikantes Wachstum bei Apps, Spielen und Online-Medienplattformen. Sowohl etablierte als auch aufstrebende Telekommunikationsanbieter bauen ihre Abrechnungsinfrastruktur aus, um der Kundennachfrage gerecht zu werden.

Einblick in den britischen Markt für Direktabrechnung mit Mobilfunkanbietern

Der britische Markt für Direktabrechnung über Mobilfunkanbieter wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von mobilen Apps, Online-Spielen und Abonnementdiensten. Verbraucher suchen vermehrt nach sicheren und unkomplizierten Zahlungslösungen, die ohne Kredit- oder Debitkarten auskommen. Die gut ausgebaute digitale Infrastruktur des Landes und die wachsende Zahl von Partnerschaften zwischen Telekommunikationsanbietern und digitalen Content-Plattformen dürften das Marktwachstum zusätzlich fördern.

Einblick in den deutschen Markt für Direktabrechnung mit Mobilfunkanbietern

Der deutsche Markt für Direktabrechnung über Mobilfunkanbieter (DCB) wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Smartphones, der steigende Konsum digitaler Inhalte und verbesserte Sicherheitsmaßnahmen bei mobilen Transaktionen. Die leistungsfähige Telekommunikationsinfrastruktur Deutschlands in Verbindung mit strengen regulatorischen Vorgaben für digitale Zahlungen fördert die Nutzung von DCB-Lösungen sowohl bei Verbrauchern als auch bei Unternehmen. Die Integration mit Apps, Spieleplattformen und Mediendiensten treibt die Nachfrage sowohl im privaten als auch im geschäftlichen Bereich an.

Einblick in den Markt für direkte Carrier-Abrechnung im asiatisch-pazifischen Raum

Der Markt für Direktabrechnung über Mobilfunkanbieter (DCB) im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Smartphone-Nutzung, der zunehmende Konsum digitaler Inhalte und die wachsende Akzeptanz mobiler Zahlungsmethoden in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der Digitalisierung und bargeldloser Transaktionen beschleunigen die Einführung von DCB. Darüber hinaus erlebt die Region einen Boom bei App-basierten Diensten, Spielen und Online-Medien, was in Verbindung mit erschwinglichen Telekommunikationsdiensten die Verfügbarkeit und Nutzung von DCB-Lösungen weiter verbessert.

Einblick in den japanischen Markt für Direktabrechnung mit Mobilfunkanbietern

Der japanische Markt für Direct Carrier Billing (DCB) wird aufgrund des hochentwickelten mobilen Ökosystems, der hohen Smartphone-Nutzung und der steigenden Beliebtheit bequemer In-App- und Online-Medienzahlungen voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Die Integration von DCB in beliebte Apps, Spieleplattformen und Abonnementdienste treibt die Marktexpansion weiter an. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach einfachen, sicheren und zugänglichen mobilen Zahlungsmethoden sowohl im privaten als auch im geschäftlichen Bereich weiter steigern.

Einblick in den chinesischen Markt für direkte Carrier-Abrechnung

Der chinesische Markt für Direct Carrier Billing (DCB) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Verbreitung von Smartphones, den hohen Konsum digitaler Inhalte und die wachsende Beliebtheit sicherer und bequemer mobiler Zahlungslösungen zurückzuführen. Partnerschaften von Telekommunikationsanbietern mit App-Stores, Spiele- und Online-Medienplattformen fördern die DCB-Nutzung. Der Trend zu bargeldlosen Transaktionen in Verbindung mit erschwinglichen Mobilfunkdiensten treibt die DCB-Akzeptanz in städtischen und stadtnahen Gebieten voran und festigt Chinas Position als Schlüsselmarkt für DCB.

Marktanteil der Direktabrechnung mit Mobilfunkanbietern

Die Branche der direkten Abrechnung über Mobilfunkanbieter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Google LLC (USA)

- Microsoft (USA)

- Fortumo (Estland)

- Bango.net Limited (UK)

- NETWORLD MEDIA GROUP (USA)

- DOCOMO Digital (Japan)

- Boku Inc. (USA)

- txtNation Limited (UK)

- Adpay.net.in (Indien)

- Mobiyo (Türkei)

- TELENITY (USA)

- ZONG (Pakistan)

- HIGHCO (Frankreich)

- NTH Mobile (USA)

- DIMOCO (Österreich)

- Analysys Mason (UK)

- Lateral Profiles Limited (UK)

- Oberlauf (Griechenland)

- Swisscom AG (Schweiz)

- Tigo Tanzania (Tansania)

Neueste Entwicklungen auf dem globalen Markt für direkte Carrier-Billing-Abrechnung

- Im September 2023 veranstaltete Informa Tech, der Veranstalter des Gipfels, den Global Carrier Billing and Mobile Payments Summit im Novotel Amsterdam City. Der Gipfel brachte Telekommunikationsanbieter, Händler und Branchenführer zusammen, um aktuelle Trends, alternative Zahlungslösungen und neue Technologien zu diskutieren. Diese Initiative förderte die Zusammenarbeit und Partnerschaften, erweiterte das Marktwissen und schuf Wachstumschancen im Bereich der direkten Abrechnung mit Mobilfunkanbietern und mobilen Zahlungen.

- Im März 2023 bündelte T-Mobile im Rahmen seines Netzausbaus in Zusammenarbeit mit Ericsson, Nokia, Qualcomm Technologies und Samsung vier Frequenzbänder im mittleren Frequenzbereich seines eigenständigen 5G-Netzes. Die Erweiterung umfasste Voice over New Radio (VoNR) in vier US-amerikanischen Städten, verbesserte die Netzleistung, ermöglichte höhere Datenübertragungsraten und optimierte das Kundenerlebnis. Dadurch stärkte T-Mobile seine Wettbewerbsposition im Bereich mobiler Konnektivität und Zahlungen.

- Im Februar 2023 ging T-Mobile eine Technologiepartnerschaft mit Amazon ein, um seine 5G Advanced Network Solutions in die AWS-Cloud-Services zu integrieren. Diese Zusammenarbeit ermöglicht es Unternehmen, skalierbare 5G-Edge-Computing-Anwendungen effizient bereitzustellen, ihre betrieblichen Fähigkeiten zu verbessern und innovative digitale Dienste zu ermöglichen. Dadurch wird die Einführung vernetzter mobiler Zahlungs- und Abrechnungslösungen beschleunigt.

- Im Februar 2022 schloss sich Centili, ein strategischer Partner, mit ZEE5 Global zusammen, um die Abrechnung von Streaming-Diensten über Mobilfunkanbieter in den Netzen von Zain Bahrain und Zain Saudi Arabia zu ermöglichen. Durch diese Integration konnten Kunden südasiatische Unterhaltung über ihre Mobilfunkrechnung bezahlen, wodurch der Zugang zu digitalen Inhalten erweitert, der Abonnementkomfort erhöht und die Nutzung der direkten Abrechnung über Mobilfunkanbieter in der gesamten Region gefördert wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.