Global Direct To Consumer Fmcg Market

Marktgröße in Milliarden USD

CAGR :

%

USD

185.30 Billion

USD

430.11 Billion

2025

2033

USD

185.30 Billion

USD

430.11 Billion

2025

2033

| 2026 –2033 | |

| USD 185.30 Billion | |

| USD 430.11 Billion | |

| % | |

|

Global Direct-to-Consumer FMCG-Markt, nach Produktart (Lebensmittel und Getränke, persönliche Pflege & Beauty-Produkte, Haushaltspflege-Produkte, Gesundheits- & Wellness-Produkte, Baby Care-Produkte, Tierpflege-Produkte und andere), Vertriebskanal (Brand-Owned Websites, Mobile Anwendungen, Online-Marktplätze, Abonnement-basierte Plattformen, Social Commerce-Plattformen, und andere), Geschäftsmodell (Pure D2C-Marken

Direkter FMCG-MarktÜberblick

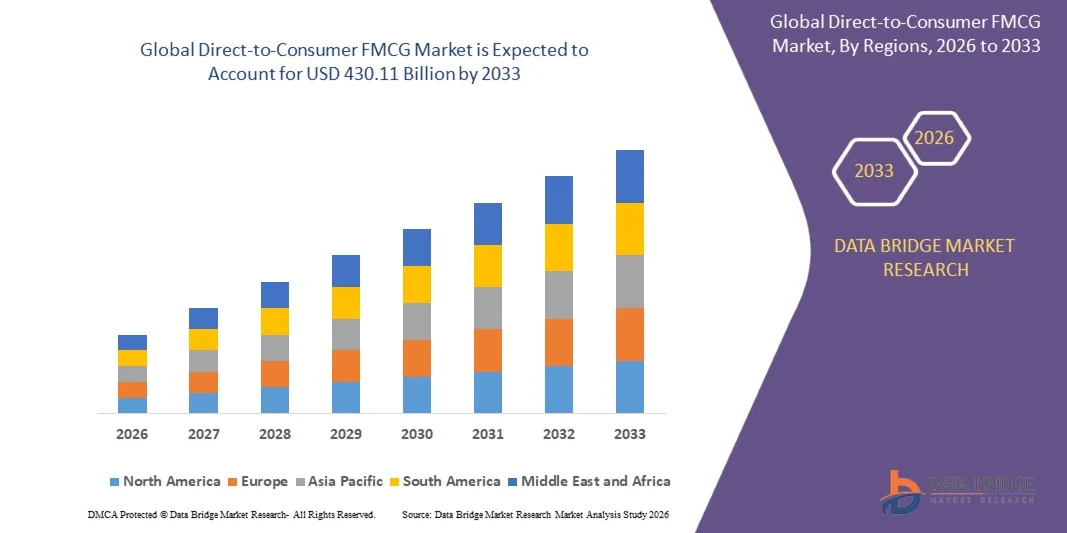

Der Direct-to-Consumer FMCG Markt wurde aufUSD 185.3 Milliarden in 2025und wird zu erreichenUSD 430.11 Milliarden von 2033, in einemCAGR von 11.10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Verbraucherpräferenz für das direkte Markenengagement, das zunehmende Eindringen von E-Commerce-Plattformen und die zunehmende Einführung von digitalen Zahlungslösungen getrieben wird. Die Erweiterung der Smartphone-Nutzung, die schnelle Entwicklung von Last-Meilen-Liefernetzwerken und die Erhöhung der Investitionen in personalisierte Shopping-Erlebnisse unterstützen die Markterweiterung in großen Volkswirtschaften. Die zunehmende Popularität von abonnierten Einkaufsmodellen und sozialen Handelsplattformen trägt ebenfalls zu einem nachhaltigen Marktwachstum bei.

Die zunehmende globale Verlagerung auf digitale Konsummuster und komfortorientierte Einkaufsmöglichkeiten, kombiniert mit Fortschritten in der Datenanalyse und Kundenbeziehungsmanagementtechnologien, ermutigt FMCG-Unternehmen, ihre Direkt-to-Consumer-Strategien zu stärken. Marken nutzen zunehmend eigene Websites, mobile Anwendungen und Social-Commerce-Kanäle, um personalisierte Produkte anzubieten, Kundenbindung zu verbessern und Gewinnmargen zu verbessern, indem sie die Abhängigkeit von traditionellen Einzelhandelsintermediären reduzieren. Die steigende Nachfrage nach Premium-, gesundheitsorientierten und nachhaltigen Produkten beschleunigt die Einführung von Direkt-to-Consumer-Geschäftsmodellen in der globalen FMCG-Industrie weiter.

Trends und Einblicke

- Asia-Pacific dominierte den Direct-to-Consumer FMCG Markt mit dem größten Umsatzanteil von 51% im Jahr 2025, unterstützt durch schnelle Digitalisierung, erweiterte E-Commerce-Infrastruktur und eine große Verbraucherbasis mit zunehmenden Online-Kaufgewohnheiten

- Das Segment Hybrid D2C und Retail-Marken führte den Markt mit einem Anteil von 39,7% im Jahr 2025, angetrieben durch die Fähigkeit von Unternehmen, Online-Direktverkäufe mit etablierten Offline-Handelsnetzen zu kombinieren

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 10,1% von 2026 bis 2033 sein, die durch die steigende Nachfrage nach personalisierten Shopping-Erlebnissen und die steigende Übernahme von Abonnement-basierten Verbrauchsmodellen gefördert wird

- Social Commerce-Plattformen sind der am schnellsten wachsende Distributionskanaltyp, der eine CAGR von 15,4% von 2026 bis 2033 registriert, unterstützt durch steigenden Einfluss von Social Media auf Kaufentscheidungen

- Das Segment Lebensmittel & Getränke dominierte die Produktkategorie mit einem Umsatzanteil von 36,8% im Jahr 2025, was durch starke Verbraucherpräferenz für bequemen Online-Kauf und steigende Nachfrage nach frischen, verpackten und gebrauchsfertigen Produkten führte.

- Familienhaushalte entfielen 2025 auf 34,9% des Marktes, bevorzugt durch hohe Verbrauchshäufigkeit der täglichen Wesentliche und des Massenkaufverhaltens

- Das Segment Health & Wellness-Produkte ist die am schnellsten wachsende Produktkategorie, mit einem CAGR von 14,1% von 2026 bis 2033, angetrieben durch zunehmendes Bewusstsein in Bezug auf präventive Gesundheit und Ernährung

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 185.3 Milliarden

- Voraussichtlicher Marktwert (2033): USD 430.11 Milliarden

- Prognose CAGR (2026–2033): 11.10%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Direct-to-Consumer FMCG MarketSegment

|

Attribute |

Direkt-zu-Verbraucher FMCG KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Procter & Gamble Company(US) ·Unilever PLC(USK) ·Nestlé S.A.(Schweiz) · Die Kraft Heinz Company (USA) ·PepsiCo, Inc.(US) · Colgate-Palmolive Company (USA) ·L'Oréal S.A.(Frankreich) · Die Estée Lauder Companies Inc. (USA) · Reckitt Benckiser Group plc (USA) · Johnson & Johnson (USA) · Henkel AG & Co. KGaA (Deutschland) · Marico Limited (Indien) · Hindustan Unilever Limited (Indien) · Emami Limited (Indien) · ITC Limited (Indien) · Beiersdorf AG (Deutschland) · Shiseido Company, Limited (Japan) |

|

Marktmöglichkeiten |

· Erweiterung von Subscription-Based FMCG Liefermodelle · wachsende Nachfrage nach personalisierten Gesundheits- und Wellnessprodukten · Erhöhung der Penetration von D2C FMCG-Marken in Schwellenländern durch Quick Commerce-Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Direkt-zu-Verbraucher FMCG Markttrends

Trend: Rising Adoption von Social Commerce und Live Shopping Plattformen

Direct-to-consumer FMCG-Marken nutzen zunehmend Social Media-Plattformen und Live-Commerce-Kanäle, um das Kundenengagement zu stärken und den Online-Vertrieb zu steigern. Interaktive Einkaufserlebnisse, Influencer-Marketing und kurze Videoinhalte werden zu wichtigen Instrumenten für die Erhöhung der Produktsichtbarkeit und die Verbesserung der Conversion-Raten. Die zunehmende Smartphonedurchdringung und steigende Verbraucherpräferenz für nahtlose digitale Einkaufserlebnisse beschleunigen den Trend auf den großen Märkten weiter. Der Sozialhandel hat in Asien-Pazifik, vor allem in China, ein rasantes Wachstum erlebt, wo die Geschäfte im Live-Streaming zu einem Hauptgeschäftskanal geworden sind.

Unternehmen wie L'Oréal S.A. erweitern ihre Social-Commerce-Fähigkeiten aktiv durch Partnerschaften mit digitalen Plattformen und influencer-getriebenen Kampagnen, die eine stärkere direkte Verbraucherbeziehungen ermöglichen und das Umsatzwachstum in den Kategorien Schönheit und Körperpflege unterstützen.

Direkt-to-Consumer FMCG Market Dynamics

Key Market Driver: Steigende Präferenz für direkte Brandbindung

Verbraucher suchen zunehmend personalisierte Erfahrungen, Produkttransparenz und direkte Interaktion mit Marken, was das Wachstum des Direct-to-Consumer FMCG-Marktes deutlich vorantreibt. Unternehmen nutzen Kundendatenanalysen und digitale Plattformen, um maßgeschneiderte Angebote, Loyalitätsprogramme und gezielte Werbeaktionen bereitzustellen. Der Wechsel zum Online-Shopping und das zunehmende Eindringen digitaler Zahlungssysteme unterstützen den Ausbau direkter Vertriebskanäle. Die steigende Nachfrage nach Premium- und gesundheitsorientierten Produkten ermutigt FMCG-Unternehmen, ihre digitalen Ökosysteme zu stärken.

Große Unternehmen wie Unilever PLC und Procter & Gamble Company erhöhen die Investitionen in digitale Handels- und Verbraucherverlobungsplattformen, während Hindustan Unilever Limited den Erwerb von Minimalist im Jahr 2025 abgeschlossen hat, um sein digital-first beauty Portfolio zu stärken und direkten Kundenzugang zu erweitern.

Key Restraint/Challenge: Hohe Kundenbeschaffungskosten und Intensivierungswettbewerb unter D2C Marken

Eine große Herausforderung im Direct-to-Consumer FMCG Markt ist die steigenden Kosten für den Erwerb und die Beibehaltung von Kunden inmitten des steigenden Wettbewerbs von etablierten FMCG-Unternehmen und aufstrebenden Digital-Native-Marken. Unternehmen stehen vor höheren Ausgaben für digitale Werbung, Influencer-Kooperationen und Kundenengagement-Initiativen zur Aufrechterhaltung des Marktanteils. Veränderungen in Online-Werbealgorithmen und zunehmende Abhängigkeit von bezahlten Werbeaktionen beeinflussen die Profitabilität. Darüber hinaus verstärkt die wachsende Zahl von Marken, die in ähnlichen Kategorien konkurrieren, den Preiswettbewerb und verringert die Kundenbindung.

Die Akquisitionsaktivitäten von Unternehmen wie Emami Limited und ITC Limited im Jahr 2025 unterstreichen die Wettbewerbsfähigkeit des Marktes, in dem Unternehmen auf anorganische Expansions- und Portfoliodiversifizierung angewiesen sind, um ihre Position in der zunehmend überfüllten D2C FMCG-Landschaft zu stärken.

Key Market Opportunity: steigende Nachfrage nach personalisierten Gesundheits- und Wellnessprodukten

Der zunehmende Fokus des Verbrauchers auf präventive Gesundheits- und gesündere Lebensstile schafft erhebliche Chancen für den Direct-to-Consumer FMCG-Markt. Verbraucher kaufen zunehmend personalisierte Ernährungsprodukte, Nahrungsergänzungsmittel und Wellness-orientierte Angebote direkt von Marken, um Authentizität und maßgeschneiderte Lösungen zu gewährleisten. Fortschritte in der künstlichen Intelligenz und Datenanalyse ermöglichen Unternehmen, kundenspezifische Empfehlungen zu liefern und Kundenerlebnisse zu verbessern. Das zunehmende Bewusstsein für saubere, pflanzenbasierte und funktionelle Produkte unterstützt die Markterweiterung.

Unternehmen wie Marico Limited verstärkten ihre Präsenz in diesem Segment durch den Erwerb von Plix, während Emami Limited im Jahr 2026 eine Mehrheitsbeteiligung an IncNut Digital, der Muttergesellschaft von Vedix und SkinKraft, erworben hat, was die zunehmende Industriebetonung auf personalisierte Gesundheit, Wellness und Beauty-Lösungen widerspiegelt.

Direkt-zu-Verbraucher FMCG Markt Scope

Der Direktverbraucher FMCG-Markt wird auf Basis von Produkttyp, Vertriebskanal, Geschäftsmodell und Verbrauchertyp segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Direkt-to-Consumer FMCG Markt in Lebensmittel & Getränke, persönliche Pflege & Beauty-Produkte, Haushaltspflegeprodukte, Gesundheits- & Wellness-Produkte, Babypflegeprodukte, Tierpflegeprodukte und andere segmentiert. Das Segment Food & Beverages dominierte den Markt mit dem größten Anteil von 36,8% im Jahr 2025, angetrieben von starken Verbraucherpräferenzen für bequemen Online-Kauf und steigende Nachfrage nach frischen, verpackten und fertigen Produkten. Marken nutzen zunehmend direkte digitale Kanäle, um personalisierte Empfehlungen und Abonnement-Dienste anzubieten. Steigendes Eindringen von schnellem Handel und gleichen Tages Lieferplattformen unterstützt Wiederholungskäufe. Die Erweiterung von Premium- und Bio-Lebensmittelangeboten durch D2C-Kanäle verstärkt die Segmentführung weiter. Die zunehmende Abhängigkeit der Verbraucher von digitalen Lebensmittelökosystemen verstärkt weiterhin ihre beherrschende Stellung.

Das Segment Health & Wellness Products wird das schnellste Wachstum bei einem CAGR von 14,1% von 2026 bis 2033 registrieren, das durch die zunehmende Sensibilisierung für präventive Gesundheitsversorgung und Ernährung getrieben wird. Verbraucher kaufen zunehmend Vitamine, Ergänzungen, Immunitätsverstärker und funktionelle Lebensmittel direkt von Marken, um Echtheit und Produkttransparenz zu gewährleisten. Die zunehmende Betonung auf Fitness und gesunde Lebensstile erweitert die Verbraucherbasis für Wellness-Produkte. Unternehmen stellen maßgeschneiderte Formulierungen und personalisierte Gesundheitslösungen über Online-Plattformen vor. Die steigende Nachfrage nach sauberem Etikett und pflanzenbasierten Angeboten beschleunigt die Segmenterweiterung in großen Volkswirtschaften.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Direct-to-Consumer FMCG Market in Marken-Eigenschaften, mobile Anwendungen, Online-Marktplätze, Abonnement-basierte Plattformen, Social-Commerce-Plattformen und andere segmentiert. Das Segment Online Marketplaces dominierte den Markt mit einem Anteil von 41,3% im Jahr 2025, unterstützt durch umfangreiche Produktverfügbarkeit und starkes Verbrauchervertrauen in etablierte E-Commerce-Ökosysteme. Diese Plattformen bieten Marken breite Kundenreichweite und effiziente Logistikmöglichkeiten. Attraktive Rabatte, Kundenrezensionen und mehrere Zahlungsoptionen fördern höhere Transaktionsvolumen. Kontinuierliche Verbesserungen in der Lieferinfrastruktur erhöhen die Kundenzufriedenheit und -bindung. Die zunehmende Smartphonedurchdringung und die digitale Zahlungsannahme verstärken die Segmentherrschaft.

Das Segment Social Commerce Platforms soll das schnellste Wachstum bei einem CAGR von 15,4% von 2026 bis 2033 registrieren, das durch steigenden Einfluss von Social Media auf Kaufentscheidungen getrieben wird. Verbraucher entdecken und kaufen FMCG Produkte durch integrierte Shopping-Erlebnisse auf digitalen Plattformen. Influencer Marketing und Live-Commerce-Events verbessern die Produktsichtbarkeit und das Engagement deutlich. KI-basierte Empfehlungstools verbessern personalisierte Einkaufserlebnisse. Die zunehmende Popularität von Kurzform-Videoinhalten und Community-getriebenen Werbeaktionen beschleunigt die Einführung von Social-Commerce-Kanälen weltweit.

- Von Business Modell

Auf Basis des Geschäftsmodells wird der Direct-to-Consumer FMCG Market in reine D2C-Marken, Hybrid-D2C- und Einzelhandelsmarken, Subskriptions-basierte D2C, Private Label D2C, gemeinschaftsgeführte D2C-Marken und andere segmentiert. Das Segment Hybrid D2C und Retail Brands dominierte den Markt mit dem größten Anteil von 39,7% im Jahr 2025, angetrieben durch die Fähigkeit von Unternehmen, Online-Direktverkäufe mit etablierten Offline-Handelsnetzen zu kombinieren. Dieser Ansatz ermöglicht eine breitere Marktreichweite und stärkt das Kundenengagement über mehrere Touchpoints. Marken profitieren von einer größeren Flexibilität im Inventarmanagement und in der Erfüllung. Auch die etablierte Präsenz im Einzelhandel erhöht das Vertrauen der Verbraucher und die Markensicht. Die zunehmende Einführung von Omnichannel-Strategien unterstützt die Segmentführung weiter.

Das Subscription-Based D2C-Segment soll das schnellste Wachstum bei einem CAGR von 13,8% von 2026 bis 2033 registrieren, das durch eine wachsende Verbraucherpräferenz für Komfort und wiederkehrende Produktlieferungen angetrieben wird. Subskriptionsmodelle ermöglichen es Unternehmen, die Kundenbindung zu verbessern und vorhersehbare Umsatzströme zu generieren. Personalisierte Produktbündel und flexible Lieferpläne erhöhen die Kundenbindung. Die steigende Nachfrage nach kuratierten Erfahrungen in Kategorien wie Schönheit, Wellness und Lebensmittel unterstützt die Markterweiterung. Fortschritte in der Datenanalyse und Kundenbeziehungsmanagement-Tools beschleunigen die Adoption weiter.

- Nach Kundentyp

Auf der Grundlage des Verbrauchertyps wird der Direktverbraucher FMCG Market in einzelne Verbraucher, Familienhaushalte, Premium-Verbraucher, gesundheitsbewusste Verbraucher, wertorientierte Verbraucher und andere segmentiert. Das Segment Family Households dominierte den Markt mit einem Anteil von 34,9% im Jahr 2025, angetrieben durch hohe Verbrauchshäufigkeit von täglichen Wesentlichkeiten und Massenkaufverhalten. Familien bevorzugen zunehmend direkte Einkaufskanäle, um bessere Preise und breitere Produktsortiments zu erreichen. Die Nachfrage nach verpackten Lebensmitteln, persönlichen Pflegemitteln und Haushaltsprodukten ist in dieser Konsumkategorie immer noch hoch. Die zunehmende Urbanisierung und das steigende verfügbare Einkommen tragen zu einer stärkeren Kaufkraft bei. Die zunehmende Einführung digitaler Shopping-Plattformen verstärkt die Segmentherrschaft.

Das Segment Health-Conscious Consumers wird das schnellste Wachstum bei einem CAGR von 14,6% von 2026 bis 2033 registrieren, das durch das zunehmende Bewusstsein für Ernährung, Wellness und Produktzutaten getrieben wird. Verbraucher suchen aktiv natürliche, organische und saubere Produkte durch direkte Markeninteraktionen. Die Nachfrage nach Transparenz und personalisierten Produktangeboten ermutigt Marken, ihre gesundheitsorientierten Portfolios zu erweitern. Die zunehmende Prävalenz von Lebensstil-bedingten Störungen unterstützt höhere Ausgaben für präventive Wellness-Produkte. Die Expansion von digitalen Gesundheitsgemeinschaften und fitnessorientierten Lebensstilen beschleunigt das Segmentwachstum deutlich.

Direkt-zu-Verbraucher FMCG Markt Regionalanalyse

Asia-Pacific dominierte den Direkt-to-Consumer FMCG-Markt und entfiel auf den größten Umsatzanteil von 51% im Jahr 2025, unterstützt durch schnelle Digitalisierung, erweiterte E-Commerce-Infrastruktur und eine große Verbraucherbasis mit zunehmenden Online-Kaufgewohnheiten. Die Region profitiert von einer weit verbreiteten Smartphone-Pension, einem wachsenden Einwegeinkommen und einer starken Präsenz inländischer und internationaler FMCG-Marken, die Direktverkaufsstrategien annehmen. Die steigende Nachfrage nach Komfort, personalisierten Produkten und schnelleren Lieferdiensten beschleunigt die Markterweiterung. Die zunehmenden Investitionen in digitale Zahlungsökosysteme und Logistiknetze unterstützen das regionale Wachstum weiter. Darüber hinaus verstärkt die starke Übernahme sozialer Handels- und mobiler Einkaufsplattformen die Führungsposition der Region.

China Direct-to-Consumer FMCG Market Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen Direkt-to-Consumer FMCG-Markt, unterstützt durch sein hochentwickeltes E-Commerce-Ökosystem und umfangreiches Konsumentenengagement durch digitale Kanäle. Das Land verfügt über eine starke Logistik- und Erfüllungsinfrastruktur, die eine schnelle Produktlieferung und ein effizientes Inventarmanagement ermöglicht. Ein hohes Eindringen von mobilen Handels- und Live-Streaming-Shopping-Plattformen unterstützt die Markterweiterung deutlich. Eine starke Nachfrage nach verpackten Lebensmitteln, Beauty-Produkten und Gesundheits-Ergänzungen durch direkte Kanäle ist das weitere Wachstum. Darüber hinaus verstärken Chinas Marktführerschaft die Präsenz von großen heimischen Marken und zunehmenden Investitionen in KI-getriebenes Kundenengagement.

Indien Direct-to-Consumer FMCG Market Insight

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, angetrieben durch die zunehmende Internetdurchdringung, die steigende Smartphone-Nutzung und die Ausweitung der digitalen Zahlungsannahme. Die zunehmende Verbraucherpräferenz für Komfort und direkte Markeninteraktionen trägt maßgeblich zur Markterweiterung bei. Die steigende Nachfrage nach Gesundheitsprodukten, persönlichen Pflegeartikeln und verpackten Lebensmitteln über Online-Kanäle schafft starke Wachstumschancen. Das Land profitiert auch von einer schnellen Expansion von schnellen Handelsplattformen und einer zunehmenden Präsenz aufstrebender D2C-Marken. Darüber hinaus beschleunigt das zunehmende Bewusstsein für Premium- und personalisierte Produkte die langfristige Marktentwicklung.

Europa Direkt-zu-Verbraucher FMCG Market Insight

Der Europe Direct-to-Consumer FMCG Markt wächst stetig, unterstützt durch die zunehmende Präferenz für Online-Shopping und steigende Nachfrage nach Premium- und nachhaltigen Produkten. Verbraucher in der ganzen Region nehmen zunehmend direkte Einkaufskanäle an, um auf kundenspezifische Angebote und exklusive Produktpaletten zuzugreifen. Starke digitale Infrastruktur und fortschrittliche Liefernetze tragen zum Marktwachstum bei. Die Sensibilisierung für saubere Produkte und umweltfreundliche Verpackungen unterstützt die Annahme. Darüber hinaus stärken die Investitionen von FMCG-Unternehmen in Omnichannel-Strategien die regionale Marktentwicklung.

Deutschland Direkt-to-Consumer FMCG Market Insight

Deutschland entfiel im Jahr 2025 auf den größten Anteil am europäischen Direkt-to-Consumer FMCG-Markt, der durch starke Konsumausgaben, fortgeschrittene E-Commerce-Fähigkeiten und hohe Nachfrage nach hochwertigen Konsumgütern getrieben wurde. Das Land verfügt über ein etabliertes Einzelhandels- und Logistik-Ökosystem, das nahtlose direkte Lieferungen unterstützt. Die steigende Nachfrage nach Bio-Lebensmittel, Beauty-Produkten und Haushalts- Wesentlichkeiten durch digitale Plattformen verstärkt das Marktwachstum. Die zunehmende Vorliebe für abobasierte Einkaufsmodelle trägt zur Segmenterweiterung bei. Zudem verstärkt die starke Einführung nachhaltiger Verpackungslösungen die führende Marktposition Deutschlands.

U.K. Direkt-zu-Verbraucher FMCG Market Insight

Der US-Markt wird durch die zunehmende Verbraucherpräferenz für komfortorientierte Einkaufsmöglichkeiten und die zunehmende Popularität von abonnierten Produktlieferungen unterstützt. Die steigende Nachfrage nach Gesundheits- und Wellnessprodukten, hochwertigen Beautyartikeln und verpackten Lebensmitteln treibt die Markterweiterung voran. Verbraucher sind zunehmend mit Marken über Social Media Plattformen und mobile Anwendungen verbunden. Die starke Durchdringung von digitalen Zahlungen und die selbe Tagesauslieferungsdienste erhöhen die Kundenerfahrungen weiter. Darüber hinaus unterstützen zunehmende Investitionen in personalisierte Marketing- und Kundenbindungsprogramme ein nachhaltiges Marktwachstum.

Nordamerika Direkt-zu-Verbraucher FMCG Market Insight

Nordamerika wird mit dem schnellsten CAGR von 10,1% von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Nachfrage nach personalisierten Shopping-Erlebnissen und die steigende Annahme von Abonnement-basierten Konsummodellen. Die zunehmende Vorliebe für direkte Markenverlobung und Premium-Produkte trägt maßgeblich zur regionalen Markterweiterung bei. Starke Investitionen in digitale Technologien, künstliche Intelligenz und Kundenanalysen verbessern die Verbrauchererlebnisse in der gesamten Region. Die steigende Popularität von gesundheitsorientierten und nachhaltigen FMCG-Produkten wird die Annahme weiter beschleunigen. Darüber hinaus fördert die kontinuierliche Innovation in den Erfüllungsdiensten und Omnichannel-Handelsstrategien das langfristige Marktwachstum.

U.S. Direct-to-Consumer FMCG Market Insight

Die USA machten im Jahr 2025 den größten Anteil am nordamerikanischen Direct-to-Consumer FMCG-Markt aus, unterstützt von starken Konsumausgaben und der weit verbreiteten Einführung digitaler Handelsplattformen. Das Land profitiert von einer fortschrittlichen Logistikinfrastruktur und einer hohen Konzentration etablierter FMCG-Marken, die über direkte Kanäle operieren. Die starke Nachfrage nach personalisierten Schönheitsprodukten, Nahrungsergänzungsmitteln und Premium-Lebensmittelangeboten unterstützt das Marktwachstum weiter. Die zunehmende Nutzung von datengetriebenen Marketing- und KI-fähigen Empfehlungssystemen erhöht die Kundenbindung. Darüber hinaus verstärkt die steigende Popularität von Abonnement-Diensten und Social-Commerce-Plattformen die Führungsposition der USA auf dem regionalen Markt.

Direkt-zu-Verbraucher FMCG Marktanteil

Die Direkt-to-Consumer FMCG-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Procter & Gamble Company (USA)

- Unilever PLC (US)

- Nestlé S.A. (Schweiz)

- Die Kraft Heinz Company (USA)

- PepsiCo, Inc. (USA)

- Colgate-Palmolive Company (USA)

- L'Oréal S.A. (Frankreich)

- Die Estée Lauder Companies Inc. (USA)

- Reckitt Benckiser Group plc (USA)

- Johnson & Johnson (USA)

- Henkel AG & Co. KGaA (Deutschland)

- Marico Limited (Indien)

- Hindustan Unilever Limited (Indien)

- Emami Limited (Indien)

- ITC Limited (Indien)

- Beiersdorf AG (Deutschland)

- Shiseido Company, Limited (Japan)

Neueste Entwicklungen im Direct-to-Consumer FMCG Market

- Im Mai 2026 kündigte Emami den Erwerb einer 60%-Beteiligung an IncNut Digital, der Muttergesellschaft der D2C-Marken Vedix und SkinKraft, für $ 321 crore. Die Transaktion verstärkte Emamis Präsenz im rasant expandierenden personalisierten Beauty- und Wellnessbereich und erweiterte ihr Portfolio mit wissenschaftlich fundierten Hautpflege- und Haarpflegeangeboten. Die Entwicklung spiegelt die zunehmende Bedeutung von Digital-First-Marken im FMCG-Sektor wider und wird voraussichtlich das Innovations- und Kundenengagement über Direkt-to-Consumer-Kanäle beschleunigen

- Im September 2025 absolvierte Emami den Erwerb von The Man Company, einer Premium-Männer-Größe D2C Marke. Die Akquisition erweiterte Emamis Footprint im schnell wachsenden männlichen Personal Care-Segment und verstärkte seine Omnichannel-Fähigkeiten. Die Entwicklung betonte den wachsenden Konsolidierungstrend innerhalb der D2C FMCG-Branche, da etablierte Unternehmen stärkere digitale Markenportfolios und direkten Zugang zu Verbrauchern suchen

- Im September 2025 absolvierte ITC den Erwerb von Yoga Bar, einer führenden gesunden Snacks und ernährungsorientierten D2C Marke. Die Bewegung ermöglichte es ITC, seine Position in Premium- und gesundheitsorientierten Lebensmittelkategorien zu stärken und gleichzeitig die Präsenz von Direktkonsumenten zu erweitern. Die Akquisition zeigte auch die zunehmende Betonung auf funktionelle Lebensmittel und Wellness-Produkte, die sich als große Wachstumsfelder im globalen D2C FMCG-Markt entwickeln.

- Im April 2025 erwarb Hindustan Unilever Limited einen Anteil von 90.5% an Minimalist für ca. 2.706 €. Durch die Akquisition wurde das Portfolio an digitalen Schönheiten und Hautpflegen des Unternehmens deutlich verbessert und seine Präsenz bei jüngeren Verbrauchern, die stofforientierte Produkte suchen, gestärkt. Die Entwicklung unterstrich die steigende Bedeutung von Premium-Personal Care-Marken und den beschleunigten Wettbewerb im direkten FMCG-Ökosystem

- Im Februar 2025 erwarb Marico eine Mehrheitsbeteiligung an Plix, einer pflanzenbasierten Ernährungs- und Wellnessmarke. Die Akquisition erweiterte das Portfolio von Marico in den Kategorien Gesundheit und funktionelle Ernährung und verstärkte seine langfristige Strategie, in digitale erste Verbrauchermarken zu investieren. Die Entwicklung spiegelte sich in der zunehmenden Industrie wider: präventive Gesundheits-, Sauberkeits- und personalisierte Wellnesslösungen, die das Wachstum auf dem D2C FMCG-Markt vorantreiben

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.