Global Disconnector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.82 Billion

USD

31.31 Billion

2025

2033

USD

17.82 Billion

USD

31.31 Billion

2025

2033

| 2026 –2033 | |

| USD 17.82 Billion | |

| USD 31.31 Billion | |

| % | |

|

Global Disconnector Market, nach Typ (Nicht-Fused Disconnector Switch und Fused Disconnector Switch), Mount (Panel Mounted Disconnector Switch, Din Rail Mounted Disconnector Switch, and Other Disconnector Switch), Spannung (Low Voltage Disconnector Switch, Medium Voltage Disconnector Switch und High Voltage Disconnector Switch), Anwendung (Industrial Disconnector Switch und Commercial Disconnector Switch)

Deconnector MarketÜberblick

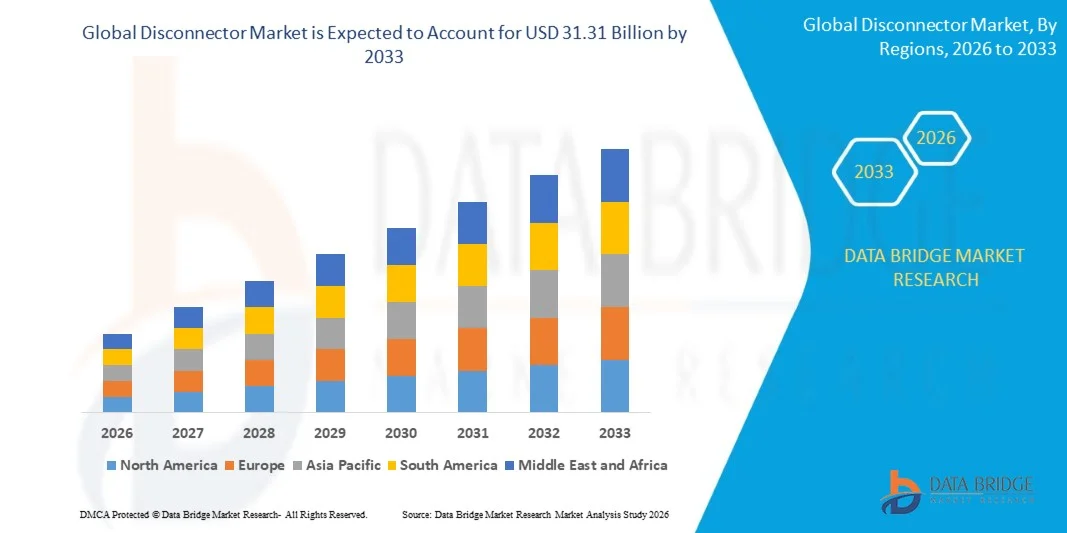

Der Disconnector Market wurde beiUSD 17.82 Milliarden in 2025und wird zu erreichenUSD 31.31 Milliarden von 2033, in einemCAGR von 7,30% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das von steigenden Investitionen in die Netzmodernisierung, der steigenden Nachfrage nach zuverlässigen elektrischen Isolationssystemen und dem wachsenden Einsatz von integrierten Übertragungsnetzen für erneuerbare Energien angetrieben wird. Die Ausweitung der industriellen Elektrifizierung und die kontinuierliche Verbesserung der alternden Strominfrastruktur unterstützen das Marktwachstum in den entwickelten und Schwellenländern weiter.

Der zunehmende globale Fokus auf Energieeffizienz, Netzzuverlässigkeit und elektrische Sicherheit ist die starke Einführung fortschrittlicher Trennsysteme über Versorgungsbetriebe, Industrieanlagen und kommerzielle Infrastruktur. Die zunehmende Integration von Smart-Grid-Technologien und erneuerbaren Energiequellen wie Wind und Solar beschleunigt die Nachfrage nach leistungsstarken Schalt- und Isolationsanlagen und erhöht die Gesamtwachstums-Trajektorie des Marktes.

Trends und Einblicke

- Nordamerika dominierte den Disconnector-Markt mit dem größten Umsatzanteil von 38,69% im Jahr 2025, unterstützt durch starke Investitionen in die Netzmodernisierung, hohe Übernahme fortschrittlicher elektrischer Sicherheitskomponenten und weit verbreitete Modernisierung der alternden Strominfrastruktur

- Das Segment der industriellen Trennschalter führte den Markt mit einem Anteil von 62 % im Jahr 2025, angetrieben durch starke Auslastung in Fertigungsanlagen, Schwerindustrien und leistungsfähigen Kraftwerken, die eine zuverlässige Isolation und Betriebssicherheit erfordern

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,1% von 2026 bis 2033 sein, die durch schnelle Urbanisierung, Erweiterung der Kapazität der Stromerzeugung und groß angelegte Investitionen in Übertragungs- und Verteilungsinfrastruktur betrieben wird

- Mittlerer Spannungsabschaltschalter ist der am schnellsten wachsende Spannungstyp, der von 2026 bis 2033 eine CAGR von 9,6% registriert, unterstützt durch Investitionen in Netzausbau, Erneuerbare Energieintegration und Umspannwerksentwicklung

- Das nicht genutzte Trennschaltersegment dominierte die Typkategorie mit einem Umsatzanteil von 57% im Jahr 2025, was durch den weit verbreiteten Einsatz in industriellen und betriebswirtschaftlichen Anwendungen, bei denen einfache Isolation und Betriebssicherheit ohne zusätzliche Sicherungsintegration priorisiert werden, geführt wird.

- Panel montiert Trennschalter für 52% des Marktes im Jahr 2025, bevorzugt durch seine umfangreiche Bereitstellung in Industrie-Steuerpaneelen, Schaltanlagen und Stromverteilungsschränke

- Das din schienenmontierte Trennschalter-Segment ist die am schnellsten wachsende Halterung, mit einem CAGR von 9,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kompakten, modularen und platzsparenden elektrischen Verteilungslösungen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 17.82 Milliarden

- Voraussichtlicher Marktwert (2033): USD 31.31 Milliarden

- Prognose CAGR (2026–2033): 7,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Disconnector MarketSegment

|

Attribute |

Disconnector KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·ABB(Schweiz) ·Eaton(Irland) ·General Electric Company(US) ·Siemens(Deutschland) ·Schneider(Frankreich) · WEG (Brasilien) · Mersen (Frankreich) · Littelfuse, Inc. (USA) · Havells India Ltd. (Indien) · Leviton Manufacturing Co., Inc. (USA) · Socomec (Frankreich) · DRIESCHER (Deutschland) · DELIXI (China) · SS Power (Indien) · P. C. Industries (Indien) · Infineon Technologies AG (Deutschland) · Texas Instruments Incorporated (USA) · STMicroelectronics (Schweiz) · Fuji Electric Co., Ltd. (Japan) · Digi-Key Electronics (USA) · Toshiba India Pvt. Ltd (Indien) · SDCEM (Frankreich) · Rama Engineering Works (Indien) |

|

Marktmöglichkeiten |

· Ausbau der Smart Grid Infrastruktur · Wachstum bei erneuerbaren Energieübertragungsprojekten · steigende Nachfrage nach Industrieelektrifizierung und Stadtinfrastrukturentwicklung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Deconnector Market Trends

Trend: SF6-Free Eco-Effiziente Schaltanlagen in Disconnector-Systemen verschieben

Der Disconnector Market ist ein starker Übergang zu SF6-freien und umweltfreundlichen Switchgear-Technologien durch zunehmende Umweltvorschriften und CO2-neutralitätsziele in allen Stromunternehmen. Utilities ersetzen konventionelle gasisolierte Trennsysteme durch luftisolierte und vakuumbasierte Alternativen zur Verringerung der Treibhausgasemissionen und zur Verbesserung der Betriebssicherheit. Dieser Trend wird durch die Modernisierung der Übertragungs- und Verteilerinfrastruktur und die steigende Nachfrage nach nachhaltigen elektrischen Komponenten in Netzanwendungen weiter unterstützt.

Unternehmen wie Siemens Energy und Schneider Electric haben SF6-freie Plattformen wie Blue GIS und AirSeT eingeführt, die einen groß angelegten Einsatz von umweltfreundlichen Trenn- und Schaltlösungen in ganz Europa und Nordamerika unterstützen.

Disconnector Market Dynamics

Key Market Driver: Rising Grid Modernization and Renewable Energy Integration Investments

Die zunehmende globale Investition in die Netzmodernisierung und die Integration erneuerbarer Energien treibt die Nachfrage nach fortschrittlichen Trennsystemen in Übertragungs- und Verteilernetzen deutlich voran. Die Nutzungen erhöhen die alternde Infrastruktur, um die Zuverlässigkeit zu verbessern, die Ausfälle zu reduzieren und steigende Solar- und Windenergieeingänge in nationale Netze aufzunehmen. Der intelligente Netzeinsatz und die Erweiterung von Hochvolt-Unterstationen verstärken die Einführung von Hochleistungsisolations- und Schaltanlagen.

Großunternehmen und Übertragungsbetreiber, darunter National Grid in den USA und E.ON in Deutschland, investieren aktiv in Umspann- und Erneuerbare Integrationsprojekte, die die Nachfrage nach modernen Trennschaltertechnologien beschleunigen.

Key Restraint/Challenge: Hohe Kosten für Advanced Disconnector Switch Installationen

Eine große Herausforderung im Trennermarkt sind die hohen Investitionskosten, die mit dem Einsatz fortschrittlicher Schaltanlagen verbunden sind, insbesondere SF6-freie und digital aktivierte Lösungen. Diese Systeme erfordern erhebliche Investitionen in aktualisierte Umspannwerke, Umrüstung bestehender Infrastrukturen und Integration mit intelligenten Netzsteuerungssystemen, Erhöhung der Gesamtprojektkosten. Hohe Installationskomplexität und qualifizierte Wartungsanforderungen begrenzen die Adoption in kostensensitiven Regionen weiter.

Die laufenden Netzmodernisierungsprogramme, die von Diensten wie National Grid ESO in den USA geleitet werden, unterstreichen den erheblichen Investitionsaufwand, der erforderlich ist, um ältere Schaltanlagen durch fortschrittliche Trenntechniken über Übertragungsnetze zu ersetzen.

Hauptmarktchance: Wachstum bei erneuerbaren Energieübertragungsprojekten

Die rasche Erweiterung der erneuerbaren Energieübertragungsinfrastruktur schafft starke Chancen für den Trennermarkt, insbesondere in Hochvolt- und Mittelspannungsanwendungen. Große Solar- und Windprojekte erfordern zuverlässige Schalt- und Isolationssysteme, um den variablen Stromfluss zu verwalten und die Netzstabilität zu gewährleisten. Grenzüberschreitende Übertragungsprojekte und Offshore-Windgitterverbindungen erhöhen die Nachfrage nach fortschrittlichen Trenntechnologien.

Projekte wie die Offshore-Windexpansion der Nordsee mit mehreren europäischen Übertragungsnetzbetreibern, einschließlich TenneT, treiben den Einsatz von hochkarätigen Unterstationen und fortschrittlichen Trennsystemen zur Unterstützung von großräumigen Erneuerbaren Energien Evakuierung und Netzausgleich.

Deconnector Market Scope

Der Trennermarkt wird auf Basis von Typ, Halterung, Spannung und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Disconnector-Markt in nicht genutzte Disconnector Switch und Fused Disconnector Switch segmentiert. Das Segment Non-Fused Disconnector Switch dominierte den Markt mit einem Anteil von 57% im Jahr 2025, unterstützt durch seinen weit verbreiteten Einsatz in Industrie- und Gebrauchsanwendungen, bei denen eine einfache Isolation und Betriebssicherheit ohne zusätzliche Sicherung priorisiert werden. Die Kosteneffizienz, die einfachere Wartung und die Eignung für hochladende Schaltumgebungen stärken die Übernahme über Stromverteilungsnetze und Fertigungsanlagen. Der zunehmende Einsatz in Unterstationen und großflächiger elektrischer Infrastruktur verstärkt seine Führungsposition weiter. Die Nachfrage bleibt aufgrund der Erweiterung von Netzmodernisierungsprojekten und der industriellen Elektrifizierungsanforderungen konstant stark.

Das Fused Disconnector Switch-Segment soll das schnellste Wachstum bei einem CAGR von 8,6% von 2026 bis 2033 registrieren, das durch die zunehmende Betonung auf verbesserte Schutz- und Fehlerisolationsfähigkeiten in empfindlichen elektrischen Systemen angetrieben wird. Die zunehmende Übernahme von Geschäftsgebäuden und kompakten elektrischen Anlagen unterstützt die Segmenterweiterung. Die Integration sicherheitsorientierter elektrischer Architekturen und regulatorischer Compliance-Anforderungen beschleunigt die Nutzung in aufstrebenden Infrastrukturprojekten.

- Auf dem Berg

Auf Basis der Montage wird der Disconnector Market in Panel Mounted Disconnector Switch, DIN Rail Mounted Disconnector Switch und andere Disconnector Switch segmentiert. Das Segment Panel Mounted Disconnector Switch dominierte den Markt mit einem Anteil von 52 % im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in industriellen Bedienfeldern, Schaltanlagen und Stromverteilerschränken. Das robuste Design, die einfache Installation in leistungsstarken Umgebungen und die Kompatibilität mit leistungsstarken elektrischen Systemen stärken die Übernahme in den Bereichen Fertigungs- und Versorgungstechnik. Die zunehmende Modernisierung der industriellen Infrastruktur und die Erweiterung von Automatisierungssystemen unterstützen die Segmentherrschaft weiter. Die ständige Nachfrage von großtechnischen elektrischen Anlagen verstärkt ihre führende Position.

Das Segment DIN Rail Mounted Disconnector Switch wird mit einem CAGR von 9,2% von 2026 bis 2033 das schnellste Wachstum registrieren, unterstützt durch steigende Nachfrage nach kompakten, modularen und platzsparenden elektrischen Verteilerlösungen. Die Ausweitung der Annahme in kommerziellen Gebäuden und intelligente Infrastrukturprojekte beschleunigt das Wachstum. Eine verbesserte Installationsflexibilität und Kompatibilität mit modernen Steuerungssystemen erhöhen den Einsatz in sich entwickelnden elektrischen Netzwerken weiter.

- Durch Spannung

Aufgrund der Spannung wird der Disconnector-Markt in Niederspannungs-Disconnector-Schalter, Mittelspannungs-Disconnector-Schalter und Hochspannungs-Disconnector-Schalter segmentiert. Das Segment Low Voltage Disconnector Switch dominierte den Markt mit einem Anteil von 48% im Jahr 2025, angetrieben durch umfangreiche Nutzung in Wohn-, Gewerbe- und Leichtindustrieanwendungen, wo eine sichere Isolation von Low-Power-Schaltungen unerlässlich ist. Starke Nachfrage von Gebäudeinfrastruktur, Distributionspaneelen und kleinen Industrieanlagen unterstützt nachhaltige Übernahme. Seine Wirtschaftlichkeit und einfache Integration in Standard-Elektrosysteme verstärken die Marktführerschaft weiter. Die kontinuierliche Erweiterung der städtischen Infrastruktur und der Elektrifizierungsprojekte stärkt ihre beherrschende Stellung.

Das Segment "Medium Voltage Disconnector Switch" soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das von zunehmenden Investitionen in die Netzausweitung, die Integration erneuerbarer Energien und die Entwicklung von Umspannwerken angetrieben wird. Die zunehmende Bereitstellung von Fernübertragungsnetzen und Industrienetzen beschleunigt die Adoption. Der wachsende Fokus auf zuverlässige Stromverteilung und Systemstabilität unterstützt das Segmentwachstum in Entwicklungs- und Entwicklungsregionen weiter.

- Anwendung

Auf Basis der Anwendung wird der Disconnector Market in Industrial Disconnector Switch und Commercial Disconnector Switch segmentiert. Das Segment Industrial Disconnector Switch dominierte den Markt mit einem Anteil von 62% im Jahr 2025, angetrieben durch eine starke Auslastung in Fertigungsanlagen, Schwerindustrien und Stromanlagen, die eine zuverlässige Isolation und Betriebssicherheit erfordern. Die zunehmende industrielle Automatisierung und Erweiterung energieintensiver Anlagen stärken die Nachfrage nach leistungsstarken Schaltsystemen. Kontinuierliche Upgrades in der industriellen elektrischen Infrastruktur unterstützen seine führende Position weiter. Die zunehmende Betonung auf Betriebssicherheit und Systemsicherheit verstärkt die Segmentherrschaft.

Das Segment Commercial Disconnector Switch wird das schnellste Wachstum bei einem CAGR von 8,9% von 2026 bis 2033 registrieren, das durch eine rasche Erweiterung der kommerziellen Infrastruktur einschließlich Büros, Einzelhandelskomplexe und Smart Buildings angetrieben wird. Der Fokus auf energieeffiziente elektrische Systeme und das sichere Strommanagement in Gewerberäumen beschleunigt die Annahme. Die zunehmende Bautätigkeit in städtischen Regionen unterstützt das Segmentwachstum in Schwellen- und Entwicklungsländern weiter.

Disconnector Market Regionale Analyse

Nordamerika dominierte den Abschaltmarkt und entfiel auf den größten Umsatzanteil von 38,69% im Jahr 2025, angetrieben durch starke Investitionen in die Netzmodernisierung, hohe Übernahme fortschrittlicher elektrischer Sicherheitskomponenten und weit verbreitete Modernisierung der alternden Strominfrastruktur. Die Region profitiert von einem hochentwickelten Übertragungs- und Vertriebsnetz, einem zunehmenden Einsatz von Projekten zur Integration erneuerbarer Energien und einem starken Schwerpunkt auf Betriebssicherheit in Industrie- und Versorgungsbereichen. Versorgungs- und Industriebetreiber übernehmen zunehmend fortschrittliche Trennsysteme, um eine zuverlässige Isolations- und Wartungseffizienz in Hochlast-Umgebungen zu gewährleisten. Darüber hinaus stärken die Präsenz von großen Elektroanlagenherstellern und starken Regulierungsstandards, die die Netzsicherheit unterstützen, weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Disconnector Market Insight

Der US-Disconnector-Markt erlebt ein starkes Wachstum, das von groß angelegten Netzmodernisierungsprogrammen, der zunehmenden Integration erneuerbarer Energien und steigenden Investitionen in Hochspannungsübertragungsinfrastrukturen angetrieben wird. Um die Netzsicherheit zu verbessern und die Ausfallrisiken zu reduzieren, erhöhen die Utilities schnell Unterstationen und Verteilersysteme, was die Nachfrage nach fortschrittlichen Trennschaltern beschleunigt. Die starke industrielle Basis und die Erweiterung der Rechenzentren-Infrastruktur des Landes unterstützen die Adoption über hochgeladene elektrische Netzwerke. Darüber hinaus stärken Regierungsinitiativen, die auf Energiewende und Elektrifizierung ausgerichtet sind, die langfristige Markterweiterung in den USA.

Kanada Disconnector Market Insight

Der Kanada-Disconnector-Markt zeigt ein stetiges Wachstum, das durch Investitionen in erneuerbare Energieprojekte unterstützt wird, insbesondere durch die Integration von Wasser- und Windenergie in nationale Netze. Die Utilities konzentrieren sich auf die Verbesserung der Übertragungsinfrastruktur in abgelegenen und rauen Klimaregionen, was die Nachfrage nach langlebigen und leistungsstarken Trennsystemen treibt. Die zunehmende Betonung der Netzzuverlässigkeit und -sicherheit wird die Übernahme in Industrie- und Versorgungsanwendungen weiter unterstützen. Darüber hinaus trägt die Ausweitung des Bergbau- und Öl- und Gasbetriebs zu einer anhaltenden Nachfrage nach Mittel- und Hochspannungstrennern in Kanada bei.

Europa Disconnector Market Insight

Der Europa-Disconnector-Markt wächst stetig durch starke Entkohlungsziele, eine schnelle Erneuerbare-Energie-Integration und kontinuierliche Modernisierung von alternden elektrischen Netzen. Die Region profitiert von einer hohen Einführung von Smart Grid-Technologien und strengen Regulierungsrahmen, die auf die betriebliche Sicherheit und Energieeffizienz ausgerichtet sind. Versorgungs- und Industrieunternehmen in Branchen wie Fertigung, Automotive und Energie investieren zunehmend in fortschrittliche Schaltsysteme, um eine stabile Stromverteilung zu unterstützen. Zudem stärken die zunehmende Offshore-Windintegration und grenzüberschreitende Übertragungsprojekte das regionale Marktwachstum weiter.

US Disconnector Market Insight

Die U.K. Der Disconnector-Markt wächst stetig, angetrieben durch schnelle Offshore-Windausweitung, zunehmende Investitionen in Netzverstärkungsprojekte und starke Fokus auf die Erreichung von Netto-Null-Emissionszielen. Utilities sind die Modernisierung von Unterstationen und Übertragungsnetzen, um schwankende erneuerbare Energieeingänge aufzunehmen, was die Nachfrage nach zuverlässigen Trennsystemen erhöht. Die starke Betonung auf die Energiesicherheit und die Modernisierung der alternden elektrischen Infrastruktur unterstützt die Marktakzeptanz. Darüber hinaus verstärkt die zunehmende Elektrifizierung im gewerblichen und industriellen Bereich das Wachstum in den USA.

Deutschland Marktaufsicht

Der deutsche Disconnector-Markt wächst durch starke industrielle Automatisierung, großräumige Integration erneuerbarer Energien und kontinuierliche Upgrades auf nationale Übertragungsinfrastruktur. Die Energiewendestrategie des Landes treibt bedeutende Investitionen in Wind- und Solarnetz-Konnektivität an, erhöht die Nachfrage nach fortschrittlichen Schalt- und Isolationsgeräten. Industriezweige wie Automobil-, Fertigungs- und Chemikalien tragen auch zur stetigen Einführung von Mittel- und Hochspannungsabschaltsystemen bei. Zudem unterstützt der starke regulatorische Fokus auf Netzstabilität und Energieeffizienz weiterhin die Marktentwicklung in Deutschland.

Asia-Pacific Disconnector Market Insight

Der asiatisch-pazifische Disconnector-Markt wird mit einem CAGR von 7,1% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine rasche Urbanisierung, die Kapazität der Stromerzeugung und große Investitionen in die Übertragungs- und Vertriebsinfrastruktur angetrieben wird. Die Steigerung der Stromnachfrage von der Industrialisierung und der intelligenten Stadtentwicklung erhöht den Einsatz von Trennschaltern über Versorgungsnetze. Länder wie China, Indien, Japan und Südkorea investieren stark in Projekte zur Integration erneuerbarer Energien und zur Erweiterung des Netzes. Darüber hinaus beschleunigt der wachsende Fokus auf der ländlichen Elektrifizierung und der industriellen Elektrifizierung das regionale Marktwachstum weiter.

Japan Disconnector Marktaufsicht

Der Japan Disconnector-Markt zeigt ein stetiges Wachstum, das durch fortschrittliche Strominfrastruktur, starke Fokus auf Netzsicherheit und zunehmende Integration erneuerbarer Energiequellen wie Offshore-Wind und Solar unterstützt wird. Utilities verbessern alternde Übertragungssysteme, um Effizienz und Betriebssicherheit zu verbessern. Der Schwerpunkt des Landes auf katastrophenresistenter Infrastruktur und der intelligenten Netzausbau unterstützt die Nachfrage nach leistungsstarkem Trennschalter. Darüber hinaus verstärkt die zunehmende Einführung von Automatisierung in industriellen und kommerziellen Stromsystemen das Marktwachstum in Japan.

China Disconnector Markt Einblick

Der China Disconnector-Markt wächst aufgrund massiver Investitionen in die Strominfrastruktur, starker Expansion von ultrahochspannungsübertragungsnetzen und großräumiger erneuerbarer Energien. Die Nutzungen übernehmen zunehmend fortschrittliche Trennsysteme, um komplexe Netzoperationen zu verwalten und eine stabile Stromverteilung in Regionen zu gewährleisten. Die starke Fertigungsbasis und die rasche industrielle Expansion des Landes unterstützen die Nachfrage in Mittel- und Hochspannungsanwendungen weiter. Darüber hinaus beschleunigt der anhaltende Fokus auf Energiewende und intelligente Netzentwicklung das Marktwachstum in China.

Deconnector Market Share

Die Abschaltindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ABB (Schweiz)

- Eaton (Irland)

- General Electric Company (USA)

- Siemens (Deutschland)

- Schneider Electric (Frankreich)

- WEG (Brasilien)

- Mersen (Frankreich)

- Littelfuse, Inc. (USA)

- Havells India Ltd. (Indien)

- Leviton Manufacturing Co., Inc. (USA)

- Socomec (Frankreich)

- DRIESCHER (Deutschland)

- DELIXI (China)

- SS Power (Indien)

- C. Industries (Indien)

- Infineon Technologies AG (Deutschland)

- Texas Instruments Incorporated (USA)

- STMicroelectronics (Schweiz)

- Fuji Electric Co., Ltd. (Japan)

- Digi-Key Electronics (US)

- Toshiba India Pvt. Ltd (Indien)

- SDCEM (Frankreich)

- Rama Engineering Werke (Indien)

Neueste Entwicklungen im Disconnector Market

- Im März 2025 erweiterte Schneider Electric sein SF6-freies AirSeT Switchgear-Portfolio und verstärkte den globalen Wandel zu nachhaltigen Trenn- und Isolationstechnologien. Diese Entwicklung wirkt sich deutlich auf den Markt aus, indem sie die Annahme umweltverträglicher Schaltsysteme über Versorgungs- und Industrienetze beschleunigt. Es verringert die Abhängigkeit von gasisolierten Geräten und ermutigt den großen Austausch von bestehenden Trenneinrichtungen. Die Bewegung unterstützt die regulatorische Transformation in Mittelspannungsverteilungssystemen weiter und erhöht die Nachfrage nach fortschrittlichen umweltfreundlichen Trennlösungen

- Im Januar 2025 hat ABB sein umweltfreundliches Schalt- und luftisoliertes Systemportfolio erweitert und seine Position im globalen Trenn- und Netzsicherheitsmarkt gestärkt. Diese Entwicklung wirkt sich auf den Markt aus, indem sie den Einsatz sicherer und emissionsarmer Isolationssysteme in Unterstationen und Industrienetzen erhöht. Es unterstützt die Modernisierung der alternden elektrischen Infrastruktur und verbessert die Betriebssicherheit in Übertragungs- und Verteilernetzen. Die Entwicklung treibt auch eine stärkere Nachfrage nach leistungsstarken Trennschaltern im Einklang mit Nachhaltigkeitsanforderungen

- Im November 2024 erweiterte Siemens Energy seine Blue GIS SF6-freie Hochvolt-Schalterplattform, was die Auswirkungen auf Übertragungsebenen-Abschaltsysteme verstärkt. Diese Entwicklung beeinflusst den Markt, indem es Versorgungsunternehmen ermöglicht, nachhaltigere und effizientere Isolationstechnologien in Hochspannungsanwendungen zu übernehmen. Es beschleunigt Ersatzzyklen herkömmlicher gasisolierter Systeme über Netzinfrastrukturprojekte hinweg. Die Erweiterung unterstützt auch die Integration erneuerbarer Energien in Übertragungsnetze durch Verbesserung der Schaltsicherheit und der Umweltleistung

- Im September 2024 erweiterte Hitachi Energy seine High-Spannungs-Netz-Ausrüstungs-Produktions- und Digital-Unterstations-Funktionen und verstärkte den Einfluss auf das globale Trennschalter-Ökosystem. Diese Entwicklung wirkt sich auf den Markt aus, indem die Verfügbarkeit von fortschrittlichen Schalt- und Isolationssystemen, die für die erneuerbare Integration und Ultra-High-Spannungsnetze erforderlich sind, verbessert wird. Es verbessert die Netzstabilität und unterstützt groß angelegte Elektrifizierungsprojekte in Schwellen- und Entwicklungsregionen. Die Expansion verstärkt auch die Nachfrage nach technologisch fortschrittlichen Trennlösungen in der modernen Strominfrastruktur

- Im Juli 2024 erweiterte GE Vernova seine Netzmodernisierungsinitiativen, die sich auf Übertragungs- und Verteilungsschaltanlagen konzentrierten, um seine Rolle im Disconnector Market zu stärken. Diese Entwicklung wirkt sich auf den Markt aus, indem sie die Netzflexibilität verbessert und eine höhere Durchdringung erneuerbarer Energiequellen unterstützt. Es ist das Fahren von Upgrades von alten Trennsystemen zu fortschrittlicheren und digital aktivierten Lösungen. Die Initiative fördert auch die Systemsicherheit und Betriebssicherheit in den sich schnell entwickelnden Netzen weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN TRENNSCHALTERMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN TRENNSCHALTERMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER TRENNSCHALTERMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PORTERS FÜNF-KRÄFTE-ANALYSE

5.2 PRODUKTZERTIFIZIERUNG

5.3 GESETZLICHE STANDARDS

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 TECHNOLOGISCHER FORTSCHRITT

5.6 PREISLISTE

6 GLOBALER TRENNSCHALTERMARKT, NACH TYP

6.1 ÜBERSICHT

6.2 Abgesichert

6.3 NICHT ABGESICHERT

6.3.1 EINPHASIG

6.3.2 DREIPHASIG

7 GLOBALER TRENNSCHALTERMARKT, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 VERTIKALE TRENNSCHALTER

7.3 Mitteltrennschalter

7.4 DOPPELSEITIGE TRENNSCHALTER

7.5 Stromabnehmer- und Halbstromabnehmer-Trennschalter

7.6 Knietrennschalter

8 GLOBALER TRENNSCHALTERMARKT, NACH MONTAGE

8.1 ÜBERSICHT

8.2 PANELHALTERUNGEN

8.3 DIN-SCHIENENMONTAGE

8.4 TÜRMONTAGE

8.5 Sockelmontage

9 GLOBALER TRENNSCHALTERMARKT, NACH SPANNUNG

9.1 ÜBERSICHT

9.2 NIEDRIG

9.3 MITTEL

9.4 HOCH

10 GLOBALER TRENNSCHALTERMARKT NACH POLZAHL

10.1 ÜBERSICHT

10.2 2-polig

10.3 3-POLIG

10.4 4-polig

10,5 6-polig

11 GLOBALER TRENNSCHALTERMARKT, NACH MATERIAL

11.1 ÜBERSICHT

11.2 KUNSTSTOFF

11.3 EDELSTAHL

11.4 ALUMINIUM

12 GLOBALER TRENNSCHALTERMARKT, NACH SCHALTERTYP

12.1 ÜBERSICHT

12.2 DREHMOMENT

12.3 UMSCHALTEN

13 GLOBALER TRENNSCHALTERMARKT, NACH ANSCHLUSS

13.1 ÜBERSICHT

13.2 BEHOBEN

13.3 PLUG-IN

14 GLOBALER TRENNSCHALTERMARKT, NACH AKTUELLER BEWERTUNG

14.1 ÜBERSICHT

14.2 WENIGER ALS 100 A

14.3 100 A- 250 A

14.4 250 A – 500 A

14.5 MEHR ALS 500 A

15 GLOBALER TRENNSCHALTERMARKT, NACH ANWENDUNG

15.1 ÜBERSICHT

15.2 WOHNGEBÄUDE

15.2.1 WOHNGEBÄUDE, NACH ART

15.2.1.1. EINZELNE HÄUSER ODER PRIVATWOHNUNGEN

15.2.1.2. UNTERKÜNFTE ODER ZIMMERUNTERKÜNFTE

15.2.1.3. SCHLAFSÄLE

15.2.1.4. WOHNUNG

15.2.2 NACH TYP

15.2.2.1. SICHERUNG

15.2.2.2. KEINE SICHERUNG

15.3 KOMMERZIELL

15.3.1 GEWERBLICH, NACH ART

15.3.1.1. TELEKOMMUNIKATION

15.3.1.2. INFRASTRUKTUR

15.3.1.3. EISENBAHN

15.3.1.4. LUFTFAHRT

15.3.1.5. SONSTIGES

15.3.2 NACH TYP

15.3.2.1. SICHERUNG

15.3.2.2. KEINE SICHERUNG

15.4 INDUSTRIE

15.4.1 INDUSTRIE, NACH TYP

15.4.1.1. ENERGIE UND VERSORGUNG

15.4.1.2. HERSTELLUNG

15.4.1.3. UNTERWERK

15.4.1.4. PHOTOVOLTAIK

15.4.1.5. SONSTIGES

15.4.2 NACH TYP

15.4.2.1. SICHERUNG

15.4.2.2. KEINE SICHERUNG

16 GLOBALER TRENNSCHALTERMARKT, NACH REGION

16.1 GLOBALER MARKT FÜR TRENNSCHALTER (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.2 NORDAMERIKA

16.2.1 USA

16.2.2 KANADA

16.2.3 MEXIKO

16.3 EUROPA

16.3.1 DEUTSCHLAND

16.3.2 FRANKREICH

16.3.3 Vereinigtes Königreich

16.3.4 ITALIEN

16.3.5 GLOBAL

16.3.6 RUSSLAND

16.3.7 TÜRKEI

16.3.8 BELGIEN

16.3.9 NIEDERLANDE

16.3.10 SCHWEIZ

16.3.11 RESTLICHES EUROPA

16.4 ASIEN-PAZIFIK

16.4.1 JAPAN

16.4.2 CHINA

16.4.3 SÜDKOREA

16.4.4 INDIEN

16.4.5 AUSTRALIEN

16.4.6 SINGAPUR

16.4.7 THAILAND

16.4.8 MALAYSIA

16.4.9 INDONESIEN

16.4.10 PHILIPPINEN

16.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

16.5 SÜDAMERIKA

16.5.1 BRASILIEN

16.5.2 ARGENTINIEN

16.5.3 RESTLICHES SÜDAMERIKA

16.6 NAHER OSTEN UND AFRIKA

16.6.1 SÜDAFRIKA

16.6.2 ÄGYPTEN

16.6.3 SAUDI-ARABIEN

16.6.4 VAE

16.6.5 ISRAEL

16.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

16.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER TRENNSCHALTERMARKT, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER TRENNSCHALTERMARKT, SWOT- UND DBMR-ANALYSE

19 GLOBALER TRENNSCHALTERMARKT, FIRMENPROFIL

19.1 SCHNEIDER ELECTRIC SE

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 UMSATZANALYSE

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 ABB

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 UMSATZANALYSE

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 EATON CORPORATION

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 UMSATZANALYSE

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 GENERAL ELECTRIC COMPANY

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 UMSATZANALYSE

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 CROMPTON GREAVES LIMITED

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 UMSATZANALYSE

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 HAVELLS INDIA LTD

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 UMSATZANALYSE

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 MORRIS LINE ENGINEERING LTD

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 UMSATZANALYSE

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 HITACHI ENERGY LTD.

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 UMSATZANALYSE

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19.9 ELEMECH INTERNATIONAL FZE

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 UMSATZANALYSE

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 SIEMENS ENERGY

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 UMSATZANALYSE

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 SOCOMEC-GRUPPE

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 UMSATZANALYSE

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 MERSEN SA

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 UMSATZANALYSE

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 JÜNGSTE ENTWICKLUNGEN

19.13 LEVITON MANUFACTURING CO., INC.

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 UMSATZANALYSE

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 JÜNGSTE ENTWICKLUNGEN

19.14 LITTELFUSE, INC.

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 UMSATZANALYSE

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 DRIESCHER GMBH EISLEBEN

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 UMSATZANALYSE

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 JÜNGSTE ENTWICKLUNGEN

19.16 DELIXI ELECTRIC CO. LTD.

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 UMSATZANALYSE

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 JÜNGSTE ENTWICKLUNGEN

19.17 WEG SA

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 UMSATZANALYSE

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 JÜNGSTE ENTWICKLUNGEN

19.18 RS COMPONENTS LTD

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 UMSATZANALYSE

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 JÜNGSTE ENTWICKLUNGEN

19.19 HAGER GROUP

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 UMSATZANALYSE

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 APATOR SA

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 UMSATZANALYSE

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 Uhr ETI

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 UMSATZANALYSE

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 OEZ SRO

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 UMSATZANALYSE

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

19.23 C&S ELECTRIC LIMITED

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 UMSATZANALYSE

19.23.3 GEOGRAFISCHE PRÄSENZ

19.23.4 PRODUKTPORTFOLIO

19.23.5 JÜNGSTE ENTWICKLUNGEN

19.24 MENNEKES

19.24.1 UNTERNEHMENSÜBERSICHT

19.24.2 UMSATZANALYSE

19.24.3 GEOGRAFISCHE PRÄSENZ

19.24.4 PRODUKTPORTFOLIO

19.24.5 JÜNGSTE ENTWICKLUNGEN

19.25 LUCY-GRUPPE

19.25.1 UNTERNEHMENSÜBERSICHT

19.25.2 UMSATZANALYSE

19.25.3 GEOGRAFISCHE PRÄSENZ

19.25.4 PRODUKTPORTFOLIO

19.25.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

20 SCHLUSSFOLGERUNG

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.