Global Disease Specific Medical Nutrition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.17 Billion

USD

48.97 Billion

2025

2033

USD

26.17 Billion

USD

48.97 Billion

2025

2033

| 2026 –2033 | |

| USD 26.17 Billion | |

| USD 48.97 Billion | |

| % | |

|

Global Disease-Specific Medical Nutrition Market Segmentation, Nach Art (Enteral Nutrition, Parenteral Nutrition, Oral Nutritional Supplements, Pädiatric Clinical Nutrition, und Geriatric Clinical Nutrition), Produkttyp (Amino Acid Formulation, Carbohydrat-Based Nutrition, Lipid Emulsions, Vitamin and Mineral Blends, Trace Elements, und Oral Nutritional Supplements), Route of Administration (Oral, Enteral

Krankheitsspezifische medizinische ErnährungMarktgröße

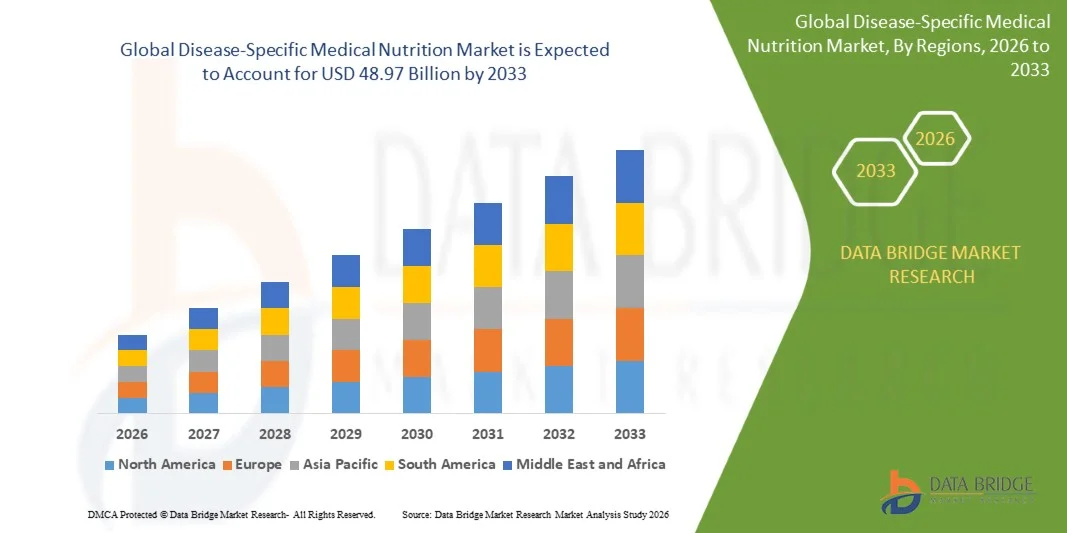

- Die weltweite krankheitsspezifische Marktgröße für medizinische Ernährung wurde mit26,17 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen48,97 Milliarden USD bis 2033, beiCAGR von 8,15%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz von chronischen Krankheiten wie Diabetes, Krebs, Nierenerkrankungen und Magen-Darm-Bedingungen gefördert, was die Notwendigkeit gezielter ernährungsphysiologischer Eingriffe in klinische Pflegeeinstellungen erhöht

- Darüber hinaus stärken die zunehmende Alterungspopulation und das höhere Auftreten von krankheitsbedingten Mangelernährung die Nachfrage nach spezialisierten Ernährungsformulierungen, während Fortschritte in der medizinischen Ernährungswissenschaft und einer verbesserten Krankenhausannahme die Verwendung von krankheitsspezifischen Ernährungslösungen beschleunigen und dadurch die Marktausweitung erheblich unterstützen.

Krankheitsspezifische medizinische ErnährungMarktanalyse

- Krankheitsspezifische medizinische Ernährung bezieht sich auf klinisch formulierte Ernährungsprodukte, die die einzigartigen Ernährungsanforderungen von Patienten erfüllen, die an spezifischen gesundheitlichen Bedingungen wie Diabetes, Onkologie-bedingten Komplikationen, Nierenstörungen und Stoffwechselstörungen leiden.

- Die zunehmende Abhängigkeit von der evidenzbasierten Ernährungstherapie in Krankenhäusern, der Heimpflege und langfristigen Pflegeeinrichtungen ist die Annahme, da diese Produkte helfen, die Ergebnisse der Patientenrückgewinnung zu verbessern, den Krankheitsverlauf zu verwalten und Nährstoffmangel im Zusammenhang mit chronischen Krankheiten zu beheben

- Nordamerika dominierte den krankheitsspezifischen medizinischen Ernährungsmarkt mit einem Anteil von 47,2%in 2025, aufgrund einer hohen Prävalenz von chronischen Krankheiten wie Krebs, Diabetes und Nierenstörungen, zusammen mit einer starken Annahme von fortgeschrittenen klinischen Ernährungstherapien in Krankenhaus- und Heimpflege-Einstellungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region des krankheitsspezifischen medizinischen Ernährungsmarktes während der Prognosezeit aufgrund steigender Gesundheitsausgaben, steigender Krankheitslast und Verbesserung des Zugangs zu klinischen Ernährungstherapien in Ländern wie China, Indien und Japan sein.

- Das Segment Enteral Nutrition dominierte den Markt mit einem Marktanteil von 45,5% im Jahr 2025, aufgrund seiner starken klinischen Präferenz für Patienten mit funktionellen Gastrointestinaltrakten, die eine langfristige Ernährung erfordern. Krankenhäuser und kritische Pflege-Einstellungen weit verbreitet enterale Fütterung aufgrund seiner Kosteneffizienz, geringere Infektionsrisiko und Fähigkeit, Darm Integrität zu halten

Geltungsbereich undKrankheitsspezifische medizinische ErnährungMarktsegmentierung

| Attribute | Krankheitsspezifische medizinische ErnährungSchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Krankheitsspezifische medizinische ErnährungMarkttrends

„Annahme von personalisierten krankheitsspezifischen medizinischen Ernährungslösungen“

- Ein wesentlicher Trend im krankheitsspezifischen medizinischen Ernährungsmarkt ist die zunehmende Verschiebung zu personalisierten klinischen Ernährungsrezepten, die auf patientenspezifische metabolische und krankheitsbezogene Anforderungen, insbesondere bei Erkrankungen wie Onkologie, Diabetes, Nierenerkrankungen und Magen-Darm-Erkrankungen, abzielen. Dieser Trend wird durch Fortschritte in der Ernährungswissenschaft und zunehmende Integration von klinischen Daten in die Ernährungsplanung innerhalb von Gesundheitssystemen getrieben

- Zum Beispiel bietet Abbott Laboratories spezialisierte medizinische Ernährungsprodukte wie Sicherheit und Glucerna, die in Krankenhäusern und Pflegeeinstellungen für Patienten verwendet werden, die eine gezielte Ernährungsmanagement in Diabetes und Erholungspflege erfordern. Solche Lösungen unterstützen verbesserte Patientenergebnisse, indem sie bedingte Ernährungsbedürfnisse unter medizinischer Aufsicht ansprechen

- Die Integration der Präzisionsmedizin mit der klinischen Ernährung erweitert sich, da Gesundheitsanbieter zunehmend Ernährungsinterventionen auf Basis von Biomarkern, Krankheitsfortschritten und Behandlungsreaktionen anpassen. Dies verstärkt die Rolle der krankheitsspezifischen Ernährung bei der Verbesserung der therapeutischen Wirksamkeit und Patientenrückgewinnungsraten

- Krankenhäuser und klinische Einrichtungen enthalten zunehmend die Ernährungstherapie in Standard-Behandlungsprotokolle für chronische und akute Bedingungen, die Verbesserung der Verwendung spezialisierter Formeln in der kritischen Pflege und langfristigen Krankheitsmanagement. Dies verbessert die Regenerationseffizienz und reduziert Komplikationsrisiken im Zusammenhang mit Mangelernährung

- Der steigende Fokus auf präventive Gesundheitsversorgung trägt auch zur Nachfrage nach bedingungsspezifischen Ernährungslösungen bei, die auf die Bewältigung des Krankheitsfortschritts und die Verringerung der Spitalisierungsraten abzielen. Diese Verschiebung ermutigt frühere ernährungsphysiologische Interventionen über hochrisikoreiche Patientenpopulationen

- Der Markt zeigt eine wachsende Zusammenarbeit zwischen Gesundheitsdienstleistern und Ernährungsunternehmen, um wissenschaftlich validierte Formulierungen für komplexe Krankheitsbedingungen zu entwickeln. Dies verstärkt den Übergang zu gezielteren, evidenzbasierten medizinischen Ernährungsansätzen weltweit

Krankheits-Spezifische Medizinmarktdynamik

Fahrer

„Growing Prevalence of Chronic Diseases Requiring Clinical Nutrition Support“

- Die zunehmende globale Belastung chronischer Krankheiten wie Krebs, Diabetes, chronischer Nierenerkrankungen und gastrointestinaler Erkrankungen treibt die Nachfrage nach krankheitsspezifischen medizinischen Ernährungslösungen, die die Patientenrettung und das langfristige Krankheitsmanagement unterstützen. Diese Bedingungen erfordern oft eine kontrollierte Nahrungsaufnahme, um Symptome zu verwalten, Immunität zu verbessern und die Behandlungsergebnisse zu verbessern

- Zum Beispiel bietet Nestlé Health Science spezialisierte medizinische Ernährungsprodukte wie Peptamen und Modulen IBD, die in der Verwaltung von Malabsorptionsstörungen und entzündliche Darmkrankheit in klinischen Einstellungen weit verbreitet sind. Diese Formulierungen helfen Patienten, während des Krankheitsverlaufs und der medizinischen Behandlung eine ausreichende Ernährung zu erhalten

- Das steigende Auftreten von Lebensstilstörungen erhöht die Notwendigkeit strukturierter Ernährungsinterventionen, die pharmakologische Therapien ergänzen und die Lebensqualität der Patienten verbessern. Gesundheitssysteme übernehmen zunehmend medizinische Ernährung als integraler Bestandteil chronischer Krankheitsmanagementprotokolle

- Die alternde globale Bevölkerung trägt zu einer höheren Nachfrage nach krankheitsspezifischer Ernährung bei, da ältere Menschen für Stoffwechselstörungen anfälliger sind und gezielte Ernährungsunterstützung benötigen. Dies verstärkt die Rolle der klinischen Ernährung im geriatrischen Pflegemanagement

- Der kontinuierliche Anstieg der chronischen Krankheitsprävalenz verstärkt die langfristige Abhängigkeit von medizinischen Ernährungsprodukten im Rahmen von Standardbehandlungswegen. Diese anhaltende Nachfrage ist die Positionierung der krankheitsspezifischen Ernährung als kritischer Bestandteil der modernen Gesundheitsversorgung

Zurückhaltung/Challenge

„High Product Cost und Limited Reimbursement Coverage“

- Der krankheitsspezifische medizinische Ernährungsmarkt steht vor Herausforderungen aufgrund der hohen Kosten von spezialisierten Formulierungen, die mit fortschrittlicher klinischer Forschung, Premium-Zutaten und strengen regulatorischen Compliance-Standards entwickelt werden. Diese Kostenfaktoren machen solche Produkte weniger zugänglich für preisempfindliche Patientenpopulationen, insbesondere in Entwicklungsregionen

- So produziert Fresenius Kabi klinisch spezialisierte Nährlösungen, die in Krankenhaus- und kritischen Pflegeeinstellungen eingesetzt werden, wo hohe Formulierungs- und Produktionskosten zu erhöhten Endverbraucherpreisen beitragen. Dies begrenzt eine breitere Akzeptanz in Gesundheitssystemen mit eingeschränkten Budgetzuweisungen für Ernährungstherapien

- Eine begrenzte Rückzahlungspolitik in mehreren Gesundheitssystemen beschränkt den Patientenzugang zu krankheitsspezifischen medizinischen Ernährungsprodukten, da die Abdeckung für eine langfristige Ernährungstherapie oft nicht vollständig erweitert wird. Dies schafft finanzielle Barrieren für Patienten, die eine nachhaltige Ernährungsunterstützung benötigen

- Der Mangel an standardisierten Erstattungsrahmen in verschiedenen Regionen führt zu uneinheitlichen Adoptionsraten und ungleichmäßiger Marktdurchdringung. Patienten in nicht erstatteten Einstellungen verlassen sich oft auf außer-Pocket-Ausgaben, wodurch die gesamte Produktverfügbarkeit reduziert wird

- Die kombinierte Wirkung von hoher Preis- und eingeschränkter Erstattung stellt weiterhin die Markterweiterung in Frage, so dass Hersteller und Politiker auf Kostenoptimierung und verbesserte Gesundheitsversorgungsmechanismen arbeiten müssen

Krankheitsspezifischer Markt für medizinische Ernährung

Der Markt wird auf der Grundlage von Typ, Produkttyp, Verwaltung, Anwendung und Verteilungskanal segmentiert.

• nach Typ

Auf Basis des Typs wird der krankheitsspezifische medizinische Ernährungsmarkt in enterale Ernährung, parenterale Ernährung, orale Nahrungsergänzungsmittel, pädiatrische klinische Ernährung und geriatrische klinische Ernährung segmentiert. Das enterale Ernährungssegment dominierte den größten Marktanteil von 45,5% im Jahr 2025 aufgrund seiner starken klinischen Präferenz für Patienten mit funktionellen Gastrointestinaltrakten, die eine langfristige Ernährung erfordern. Krankenhäuser und kritische Pflege-Einstellungen weit verbreitet enterale Fütterung aufgrund seiner Kosteneffizienz, niedriger Infektionsrisiko und Fähigkeit, Darm Integrität zu halten. Die zunehmende Prävalenz von chronischen Krankheiten, Trauma-Fällen und nachchirurgischen Erholungsbedürfnissen stärkt die Nachfrage weiter. Das Segment profitiert von etablierten klinischen Protokollen und der Verfügbarkeit fortschrittlicher Futtermittel-Formulierungen, die auf krankheitsspezifische Anforderungen zugeschnitten sind.

Das pädiatrische klinische Ernährungssegment wird erwartet, um die schnellste Wachstumsrate von 2026 bis 2033 zu beobachten, die durch steigendes Bewusstsein für die frühe Ernährung und zunehmende Häufigkeit von pädiatrischen Stoffwechsel- und Magen-Darm-Erkrankungen verursacht wird. Wachsende Fokus auf die Verwaltung von Mangelernährung und Wachstumsmangel bei Säuglingen und Kindern unterstützt die Annahme von spezialisierten Ernährungsformulierungen. Healthcare-Anbieter empfehlen zunehmend gezielte Ernährungstherapien zur Verbesserung der Erholungsergebnisse bei Kinderpatienten. Die Ausweitung des Gesundheitszugangs in Schwellenländern und verbesserte Diagnostikraten tragen ebenfalls zur Segmenterweiterung bei.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Aminosäureformulierungen, kohlenhydratbasierte Ernährung, Lipidemulsionen, Vitamin- und Mineralmischungen, Spurenelemente und orale Nahrungsergänzungsmittel segmentiert. Das Segment der oralen Nahrungsergänzungen hielt den größten Marktanteil im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung bei der Verwaltung von Mangelernährung über Krankenhaus- und Heimpflegeeinstellungen. Diese Produkte sind einfach zu verwalten, kostengünstig und geeignet für eine breite Patientenbasis einschließlich älterer und chronisch kranker Personen. Die steigende Häufigkeit von krankheitsbedingten ernährungsbedingten Mängeln unterstützt weiterhin die konsequente Nachfrage. Starke Verfügbarkeit in den Bereichen Gesundheit und Einzelhandel verbessert die Zugänglichkeit und Adoption.

Das Segment Aminosäure-Formulierungen wird von 2026 bis 2033 mit der schnellsten Wachstumsrate bezeugt, die durch den zunehmenden Einsatz in der kritischen Pflege und spezialisierten Krankheitsmanagement wie Lebererkrankungen, Nierenerkrankungen und krebsbedingten Kachexien verursacht wird. Diese Formulierungen spielen eine Schlüsselrolle bei der Unterstützung metabolischer Anforderungen bei Patienten, die keine Standardernährung tolerieren können. Fortschritte in der Präzisionsernährung und personalisierte therapeutische Ansätze verstärken das Segmentwachstum. Steigende ICU-Zulassungen und Erweiterung der Krankenhausinfrastruktur beschleunigen die Adoption weiter.

• Durch die Route der Verwaltung

Auf der Grundlage des Verabreichungsweges wird der Markt in die orale, enterale Rohrfütterung und parenterale intravenöse Ernährung segmentiert. Das orale Streckensegment dominierte den größten Marktanteil im Jahr 2025 aufgrund seiner leichten Anwendung, Patientenkonformität und Eignung für milde bis mäßige Ernährungsdefizite. Es ist in ambulanten und hauseigenen Einstellungen weit verbreitet, bei denen Patienten ohne invasive Verfahren eine langfristige Ernährungsunterstützung benötigen. Das zunehmende Bewusstsein für präventive Gesundheitsversorgung und frühe Ernährungsintervention treibt die Adoption weiter voran. Die Verfügbarkeit von krankheitsspezifischen oralen Formulierungen erhöht ihre klinische Relevanz über mehrere Bedingungen.

Das elterliche Ernährungssegment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch zunehmende Fälle von schwere gastrointestinale Dysfunktion und kritische Krankheit, die intravenöse Ernährung erfordern. Krankenhäuser und Intensivstationen erweitern den Einsatz der parenteralen Ernährung für Patienten, die keine Nährstoffe durch den Verdauungstrakt aufnehmen können. Technologische Fortschritte in der Formulierungsstabilität und Infusionssysteme verbessern Sicherheit und Effizienz. Steigende chirurgische Eingriffe und Krebsbehandlungen tragen zur Segmenterweiterung bei.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in die Krebsversorgung, Magen-Darm-Erkrankungen, neurologische Erkrankungen, Diabetes-Management, Fettleibigkeit, Nierenversagen, Lungenerkrankungen und pädiatrische Mangelernährung segmentiert. Das Segment Krebsbehandlung hielt den größten Marktanteil im Jahr 2025 aufgrund der hohen Prävalenz der krebsbedingten Mangelernährung und der verstärkten Nutzung der Ernährungstherapie während der Chemotherapie und Strahlentherapie. Patienten mit Krebsbehandlung benötigen oft spezialisierte Ernährung, um Stärke zu erhalten und die Behandlungsergebnisse zu verbessern. Die Zunahme der Onkologie-Infrastruktur und der unterstützenden Pflegerichtlinien verstärken die Nachfrage weiter. Die weltweite Krebsinzidenz verstärkt weiterhin die Segmentherrschaft.

Das Adipositas-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch zunehmende Prävalenz von Adipositas-bedingten Stoffwechselstörungen und wachsende Nachfrage nach strukturierten Ernährungseingriffen. Healthcare-Systeme konzentrieren sich auf medizinische Ernährungstherapien, um das Gewichtsmanagement zu unterstützen und Komorbiditäten zu reduzieren. Die Sensibilisierung für lebenswichtige Krankheiten und präventive Gesundheitsansätze unterstützen das Wachstum weiter. Die Entwicklung maßgeschneiderter Ernährungsformulierungen für die Stoffwechselkontrolle beschleunigt die Adoption über klinische Einstellungen.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhäuser, Compounding-Apotheken, Einzelhandels-Apotheken und E-Commerce-Plattformen segmentiert. Das Segment Spitäler dominierte den größten Marktanteil im Jahr 2025 aufgrund des hohen Volumens an kritischen Pflegebehandlungen und ambulanten Ernährungstherapieanforderungen. Krankenhäuser dienen als primärer Verabreichungspunkt für die enterale und parenterale Ernährung bei schwer kranken Patienten. Starke klinische Infrastruktur und die Verfügbarkeit spezialisierter Ernährungsunterstützungsteams erhöhen die Segmentherrschaft weiter. Die steigenden Spitalisierungsraten bei chronischen und akuten Krankheiten unterstützen weiterhin die Nachfrage.

Das Segment E-Commerce-Plattformen wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von einer steigenden digitalen Gesundheits-Adoption und einer zunehmenden Präferenz für die bequeme Heimlieferung von Nährprodukten angetrieben wird. Patienten, die chronische Bedingungen verwalten, kaufen zunehmend orale Nahrungsergänzungsmittel durch Online-Kanäle. Die Ausweitung der Internetdurchdringung und die wachsende Telegesundheitsintegration beschleunigen die Segmenterweiterung weiter. Wettbewerbsfähige Preise und breite Produktverfügbarkeit verbessern die Zugänglichkeit und Akzeptanz der Verbraucher.

Krankheitsspezifischer Ernährungsmarkt Regionale Analyse

- Nordamerika dominierte den krankheitsspezifischen medizinischen Ernährungsmarkt mit dem größten Umsatzanteil von 47,2% im Jahr 2025, angetrieben durch eine hohe Prävalenz von chronischen Krankheiten wie Krebs, Diabetes und Nierenerkrankungen, zusammen mit einer starken Annahme von fortgeschrittenen klinischen Ernährungstherapien in Krankenhaus- und Heimpflege-Einstellungen

- Die Region profitiert von einer etablierten Gesundheitsinfrastruktur, einem hohen Bewusstsein für krankheitsbedingte Mangelernährung und einer starken Präsenz führender medizinischer Ernährungsunternehmen. Die zunehmende Nachfrage nach personalisierter Ernährungsunterstützung und frühzeitiger therapeutischer Intervention verstärkt das Marktwachstum weiter

- Hohe Gesundheitsausgaben und günstige Rückerstattungssysteme unterstützen auch die weit verbreitete Nutzung von krankheitsspezifischen Ernährungslösungen in der gesamten Region

US-Krankheit-Spezialer Markt für medizinische Ernährung

Die USA hielten 2025 den größten Umsatzanteil in Nordamerika, der durch eine hohe Belastung chronischer und lebenswichtiger Krankheiten und eine starke Integration der medizinischen Ernährung in klinische Behandlungsprotokolle getrieben wurde. Krankenhäuser und langfristige Pflegeeinrichtungen nehmen häufig enterale und parenterale Ernährung für kritische Pflege und postoperative Erholung Patienten an. Die zunehmende Betonung auf die Unterstützung der Krebsernährung und das Diabetesmanagement beschleunigt die Nachfrage weiter. Fortgeschrittene Gesundheitssysteme, starke FuE-Aktivitäten und die Präsenz großer Ernährungsunternehmen tragen maßgeblich zur Markterweiterung bei.

Europe Disease-Specific Medical Nutrition Market Insight

Der europäische krankheitsspezifische medizinische Ernährungsmarkt soll sich während der Prognosezeit bei einem stetigen CAGR ausweiten, unterstützt durch die zunehmende Alterung der Bevölkerung und die zunehmende Häufigkeit chronischer Krankheiten, die eine spezialisierte Ernährungsunterstützung erfordern. Starke regulatorische Rahmenbedingungen und etablierte Leitlinien für die klinische Ernährung fördern die strukturierte Adoption in Krankenhäusern und Pflegeeinrichtungen. Die zunehmende Fokussierung auf ältere Ernährung und die Erholung der Nachsorge unterstützt das Marktwachstum weiter. Die Ausweitung der Gesundheitsversorgung und das zunehmende Bewusstsein für das krankheitsspezifische Ernährungsmanagement tragen ebenfalls zur regionalen Nachfrage bei.

US-Krankheit-Spezialer Markt für medizinische Ernährung

Der US-Markt wird voraussichtlich während der Prognosezeit bei einer bemerkenswerten CAGR wachsen, die durch zunehmende Missernährungsprävalenz in Krankenhäusern und älteren Bevölkerungen verursacht wird. Gesundheitsdienstleister integrieren zunehmend die medizinische Ernährungstherapie in Behandlungswege für Krebs, Magen-Darm-Erkrankungen und neurologische Erkrankungen. Steigende Nachfrage nach hausbasierter Ernährungsunterstützung und wachsende Nutzung oraler Nahrungsergänzungsmittel unterstützen das Marktwachstum weiter. Starke NHS-getriebene Gesundheitssysteme und ein verbessertes klinisches Bewusstsein tragen zur breiteren Akzeptanz von krankheitsspezifischen Ernährungslösungen bei.

Deutschland Krankheits-Spezialer Markt für medizinische Ernährung

Der deutsche Markt wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, unterstützt von einer starken Gesundheitsinfrastruktur und einem hohen Fokus auf präventive und therapeutische Ernährung. Die zunehmende Häufigkeit chronischer Krankheiten und die steigende geriatrische Bevölkerung sind wichtige Faktoren, die die Nachfrage nach spezialisierten Ernährungsprodukten treiben. Krankenhäuser weit verbreitet enterale und parenterale Ernährung in der kritischen Pflegemanagement. Starke Betonung auf klinische Effizienz, Produktqualität und Nährpräzision unterstützt die Markterweiterung im Gesundheitswesen.

Asien-Pazifik-Krankheit-Spezialer Markt für medizinische Ernährung

Der asiatisch-pazifische krankheitsspezifische medizinische Ernährungsmarkt ist bereit, am schnellsten CAGR von 2026 bis 2033 zu wachsen, angetrieben durch steigende Gesundheitsausgaben, zunehmende Krankheitslast und Verbesserung des Zugangs zu klinischen Ernährungstherapien in Ländern wie China, Indien und Japan. Die rasche Urbanisierung und das wachsende Bewusstsein für krankheitsbedingte Mangelernährung beschleunigen die Adoption in Krankenhäusern und Pflegeeinrichtungen. Ausbau der Infrastruktur im Gesundheitswesen und staatliche Initiativen zur Verbesserung der Ernährungsunterstützungssysteme erhöhen das Wachstum weiter. Die zunehmende Verfügbarkeit von erschwinglichen Ernährungsprodukten verbessert auch die Marktdurchdringung in der gesamten Region.

Japan Disease-Specific Medical Nutrition Market Insight

Der Japan-Markt zeigt ein stetiges Wachstum aufgrund seiner schnell alternden Bevölkerung und einer hohen Prävalenz chronischer Bedingungen, die eine spezialisierte Ernährung erfordern. Starker Fokus auf ältere Gesundheits- und Pflegeeinrichtungen unterstützt die konsequente Nachfrage nach oralen und enteralen Ernährungsprodukten. Die Integration fortgeschrittener klinischer Ernährungspraktiken in Krankenhausbehandlungsprotokolle verstärkt die Annahme. Hohe Betonung auf Qualität Gesundheitsversorgung und Präzisions-basierte Ernährungstherapie treibt Markterweiterung sowohl in institutioneller als auch in der Pflege.

China-Krankheit-Spezialer Markt für medizinische Ernährung

Der China-krankheitsspezifische medizinische Ernährungsmarkt machte 2025 den größten Umsatzanteil in Asien-Pazifik aus, der von einem großen Patientenpool, einer zunehmenden Prävalenz chronischer Krankheiten und einer Ausweitung der Gesundheitsinfrastruktur angetrieben wurde. Die Sensibilisierung für die klinische Ernährungstherapie und die wachsende Krankenhausaufnahme für kritische Krankheiten unterstützen eine starke Nachfrage nach enteraler und parenteraler Ernährung. Regierungsinitiativen zur Verbesserung der Zugänglichkeit und des Ernährungsmanagements tragen zu Wachstum bei. Starke häusliche Fertigungsfähigkeiten und die Verfügbarkeit kostengünstiger Produkte verbessern auch die Markterweiterung.

Disease-Specific Medical Nutrition Marktanteil

Die krankheitsspezifische medizinische Ernährungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Nestlé S.A. (Schweiz)

- Danone S.A. (Frankreich)

- Abbott Laboratories (USA)

- Fresenius Kabi AG (Deutschland)

- Baxter International Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Mead Johnson Nutrition (USA)

- Arla Foods Ingredients Group P/S (Dänemark)

- Meiji Holdings Co., Ltd. (Japan)

- Haleon plc (USA)

- Nutricia (Niederlande)

- Reckitt Benckiser Group plc (USA)

- Société des Produits Nestlé S.A.

- LONZA Group AG (Schweiz)

- Grifols S.A. (Spain)

Neueste Entwicklungen im globalen Markt für medizinische Ernährung

- Im März 2026 stellte Nestlé eine innovative Komplettlösung für Kinder mit besonderen medizinischen Ernährungsbedürfnissen vor, die sein pädiatrisches Ernährungsportfolio stärken und den Zugang zum krankheitsspezifischen Ernährungsmanagement in der Kinderpflege verbessern soll. Der Start verbessert die Therapieunterstützung für Kinder mit metabolischen und chronischen Bedingungen, indem es maßgeschneiderte Nährstoff-Dens-Formulierungen bietet und dadurch die klinische Adoption in Krankenhäusern und Pflegeeinstellungen erhöht. Diese Entwicklung verstärkt Nestlés Führung in der pädiatrischen medizinischen Ernährung und unterstützt die wachsende Nachfrage nach spezialisierten kinderorientierten therapeutischen Ernährungslösungen weltweit

- Im Dezember 2025 startete Abbott Laboratories eine fortschrittliche krankheitsspezifische medizinische Ernährungsformulierung, die darauf abzielt, die Stoffwechselunterstützung für kritisch kranke und chronisch kranke Patienten zu verbessern. Die Produkterweiterung verbessert die klinischen Ernährungsangebote von Abbott über die Krankenhausversorgungseinstellungen hinweg, indem sie hochauflösende Bedingungen wie Onkologierückgewinnung und Nierenbeeinträchtigung anspricht. Diese Entwicklung stärkt die Position des Unternehmens in der Präzisions-basierten medizinischen Ernährung und unterstützt eine verstärkte Einführung wissenschaftlich formulierter therapeutischer Ernährungslösungen in intensiven Pflegeumgebungen

- Im April 2025 erweiterte Arla Foods Ingredients seine Präsenz auf dem medizinischen Ernährungsmarkt durch die Einführung neuer milchbasierter klinischer Zutatlösungen für krankheitsspezifische Anwendungen. Die Innovation verbessert die Formulierungsflexibilität für Hersteller, die hochproteine und leicht verdaubare medizinische Ernährungsprodukte entwickeln. Diese Entwicklung verbessert die Produkteffizienz bei der Verwaltung von Mangelernährung und Erholungspflege, unterstützt die wachsende Nachfrage nach sauberem Etikett und qualitativ hochwertigen Ernährungszutaten in klinischen Ernährungsrezepturen

- Im Juni 2024 führte Fresenius Kabi eine erweiterte parenterale Ernährungslösung ein, die darauf abzielt, intravenöse Ernährungsunterstützung für kritisch kranke Patienten mit schwerer gastrointestinaler Dysfunktion zu verbessern. Die Entwicklung stärkt durch die Verbesserung der Nährstoffstabilität und der Infusionssicherheit ihr klinikbasiertes Ernährungsportfolio. Diese Weiterentwicklung unterstützt die steigende Nachfrage nach intensiven Pflegeernährungstherapien und verstärkt die starke Position von Fresenius Kabi in der parenteralen Ernährung über globale Gesundheitssysteme

- Im Oktober 2023 hat Nutricia (Danone) sein erstes medizinisches Ernährungsgetränk, das für Kinderpatienten mit echten Obst- und Gemüsezutaten formuliert wurde, zur Verbesserung der Palatabilität und Akzeptanz bei Kindern entwickelt, die eine langfristige Ernährung erfordern. Die Innovation verbessert die Einhaltung therapeutischer Ernährungsregime und unterstützt bessere klinische Ergebnisse bei der Pädiatrischen Mangelernährung und Krankheitsmanagement. Diese Entwicklung stärkt die Führung von Nutricia in der pädiatrischen medizinischen Ernährung durch die Kombination von klinischer Wirksamkeit mit verbessertem Geschmack und natürlicher Wirkstoffpositionierung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.