Global Display Monitor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

147.30 Billion

USD

279.20 Billion

2024

2032

USD

147.30 Billion

USD

279.20 Billion

2024

2032

| 2025 –2032 | |

| USD 147.30 Billion | |

| USD 279.20 Billion | |

| % | |

|

Globaler Markt für Displaymonitore, nach Bildschirmgröße (unter 21 Zoll, 21–25 Zoll, 26–30 Zoll, über 30 Zoll), Paneltyp (LED, OLED, LCD, Sonstige), Bildwiederholfrequenz (60 Hz, 75 Hz, 144 Hz, 240 Hz und höher), Auflösung (Full HD, 4K und höher, HD und Sonstige), Anwendung (Gaming, Business & Commercial, Consumer, Healthcare, Education, Sonstige), Vertriebskanal (Online, Offline) – Branchentrends und Prognose bis 2032

Marktgröße für Displaymonitore

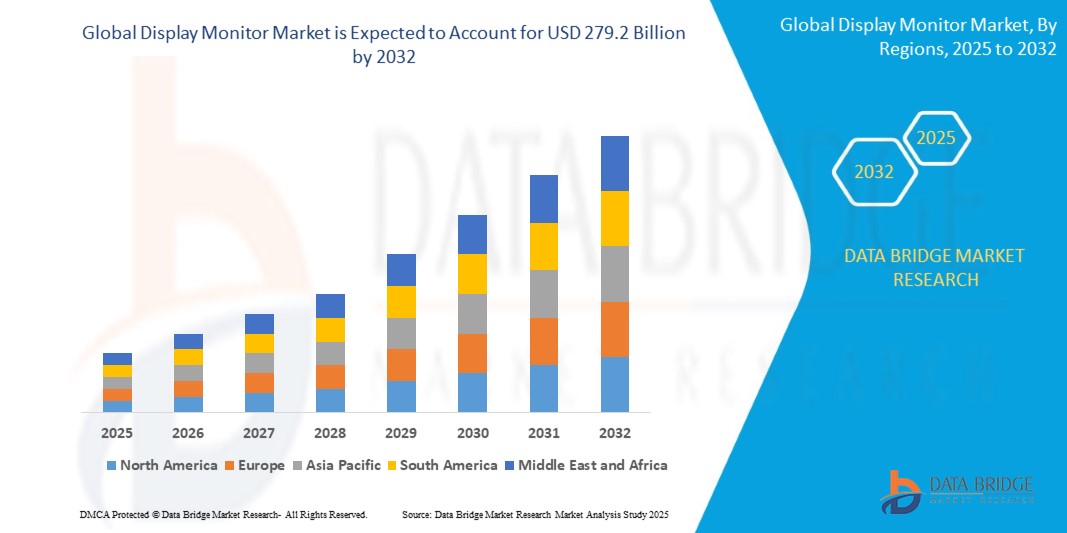

- Der globale Markt für Bildschirmmonitore wurde im Jahr 2024 auf 147,3 Milliarden US-Dollar geschätzt und soll bis 2032 auf 279,2 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 9,56 % im Prognosezeitraum entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach hochauflösenden und großformatigen Displays, die zunehmende Verbreitung von Fernarbeit und E-Learning sowie die wachsende Beliebtheit von Gaming-Monitoren mit hohen Bildwiederholraten und adaptiven Synchronisierungstechnologien angetrieben.

Marktanalyse für Displaymonitore

- Bildschirme sind in der Unterhaltungselektronik, im Gaming-Bereich, in Unternehmen, in der medizinischen Diagnostik und im Bildungssektor unverzichtbar. Der Boom hybrider Arbeitsmodelle, der Content-Erstellung und des E-Sports hat die Nachfrage nach ergonomischen, leistungsstarken Monitoren deutlich erhöht.

- Monitore mit 4K-Auflösung, gebogenem Design und höheren Bildwiederholraten (144 Hz und mehr) erfreuen sich bei Gamern und digitalen Fachleuten zunehmender Beliebtheit.

- Paneltechnologien wie OLED und IPS erfreuen sich aufgrund ihrer überlegenen Farbgenauigkeit, Kontrastverhältnisse und Betrachtungswinkel zunehmender Beliebtheit, insbesondere in der professionellen und kreativen Industrie.

- Der Aufstieg von Touchscreen-Monitoren, USB-C-Displays und tragbaren Monitoren ermöglicht Flexibilität und die Verbindung mehrerer Geräte und erfüllt so die modernen Anforderungen von Verbrauchern und Unternehmen.

- Umweltfreundliche Designs, energieeffiziente Zertifizierungen und Technologien zur Reduzierung von blauem Licht beeinflussen ebenfalls die Kaufentscheidungen, da Gesundheit und Nachhaltigkeit immer wichtiger werden.

Berichtsumfang und Marktsegmentierung für Displaymonitore

|

Attribute |

Wichtigste Markteinblicke in den Markt für Display-Monitore |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Markt für Display-Monitore

Immersive Visualisierungen, Energieeffizienz und KI-gesteuerte Displayintelligenz

- Wachstum bei Curved- und Ultrawide-Displays: Es besteht eine steigende Nachfrage nach Ultrawide-Monitoren ab 34 Zoll und Curved-Monitoren im 21:9-Format, insbesondere für Gamer, Finanzhändler und Multitasking-Profis, die mehr Bildschirmfläche und ein intensiveres Seherlebnis bieten.

- Ausbau der 4K- und OLED-Technologie: Der Übergang von FHD zu 4K UHD und die zunehmende Verbreitung von OLED- und Mini-LED-Panels schreiten weiter voran und bieten Kreativen und Konsumenten gleichermaßen lebendige Farben, tieferen Kontrast und pixelgenaue Klarheit.

- Integration von KI und intelligenten Funktionen: KI-fähige Monitore können die Helligkeit automatisch anpassen, Farbprofile anwendungsbezogen verbessern und sogar Echtzeit-Augenverfolgung bieten, wodurch ein adaptiveres und personalisiertes Seherlebnis geschaffen wird.

- Nachhaltigkeit und Reduzierung von blauem Licht: Verbraucher legen zunehmend Wert auf TÜV-zertifizierte Monitore mit reduziertem Blaulichtanteil, flimmerfreie Technologien und energiesparende Anzeigemodi, um die Augenbelastung und den Stromverbrauch zu reduzieren.

- Aufstieg tragbarer Monitore und Dual-Screen-Monitore: Mit dem Wachstum von Hybrid- und Fernarbeit werden tragbare USB-C-Displays und aufsteckbare Zweitbildschirme bei Fachleuten, die unterwegs produktiv arbeiten müssen, immer beliebter.

Marktdynamik von Displaymonitoren

Treiber

Steigende Nachfrage nach Hochleistungsdisplays in den Bereichen Gaming, Arbeit und Content-Erstellung

- Das explosive Wachstum der Spieleindustrie hat die Nachfrage nach Displays mit hoher Bildwiederholfrequenz und geringer Latenz gesteigert, insbesondere bei E-Sport-Profis und -Enthusiasten.

- Für die Arbeit aus der Ferne und die Erstellung digitaler Inhalte werden hochauflösende Monitore mit Farbgenauigkeit, ergonomischer Einstellbarkeit und Unterstützung für mehrere Monitore benötigt.

- Die zunehmende Verfügbarkeit von erschwinglichen 4K- und Curved-Monitoren hilft den Verbrauchern beim Umstieg von älteren Bildschirmen und beschleunigt so den Austauschzyklus weltweit.

- Im Gesundheitswesen, im Bildungsbereich und in Kommandozentralen werden zunehmend moderne Monitore für medizinische Bildgebung, interaktives Lernen und Echtzeit-Datenvisualisierung eingesetzt, was die Nachfrage nach professionellen Displays steigert.

Zurückhaltung/Herausforderung

Volatilität der Lieferkette und hohe Kosten fortschrittlicher Displaytechnologien

- Weltweite Chipknappheit und logistische Engpässe haben sich auf die rechtzeitige Verfügbarkeit und die Preisgestaltung wichtiger Monitorkomponenten, einschließlich Display-Controller und Panel-Substrate, ausgewirkt.

- Die hohen Produktionskosten für OLED- und Mini-LED-Panels begrenzen die Marktdurchdringung, insbesondere in preissensiblen Regionen.

- Die mangelnde Kompatibilität zwischen älteren GPUs und modernen Monitoren mit hoher Bildwiederholfrequenz kann zu einer unzureichenden Nutzung von Funktionen führen, insbesondere bei technisch nicht versierten Verbrauchern.

- Die umweltgerechte Entsorgung und die Einhaltung der Vorschriften für Elektroschrott stellen Hersteller, die mit veralteten Monitorbeständen umgehen oder Rücknahmeprogramme durchführen, vor Herausforderungen.

Marktübersicht für Displaymonitore

Der Markt ist nach Bildschirmgröße, Paneltyp, Bildwiederholfrequenz, Auflösung, Anwendung und Vertriebskanal segmentiert und spiegelt damit eine breite Palette von Anwendungsfällen und Technologien wider.

- Nach Bildschirmgröße

21- bis 25-Zoll-Bildschirme hatten 2025 aufgrund ihrer Vielseitigkeit in Heim-, Büro- und Bildungsumgebungen den größten Marktanteil. Das Segment über 30 Zoll wächst am schnellsten, angetrieben durch die Nachfrage nach Ultrawide- und Curved-Displays in den Bereichen Gaming, Finanzen und Multitasking-Workstations.

- Nach Paneeltyp

LED-Panels dominieren den Markt aufgrund ihrer Kosteneffizienz, Energieeffizienz und weiten Verfügbarkeit. OLED- und IPS-LCDs gewinnen im professionellen Bereich und im High-End-Consumer-Segment aufgrund ihrer verbesserten Bildqualität rasant an Bedeutung.

- Nach Bildwiederholfrequenz

Monitore mit 60 Hz sind nach wie vor weit verbreitet für allgemeine Büro- und Verbraucheranwendungen. Monitore mit 144 Hz und höher verzeichnen das schnellste Wachstum, insbesondere bei Gamern und Kreativprofis, die eine flüssigere Darstellung und weniger Bewegungsunschärfe benötigen.

- Durch Beschluss

Full-HD-Monitore (1080p) werden 2025 aufgrund ihrer Erschwinglichkeit und der Kompatibilität mit verschiedensten Anwendungen den Markt dominieren. 4K und höhere Auflösungen sind die am schnellsten wachsende Variante und werden zunehmend in den Bereichen Design, Unterhaltung und datenintensive Arbeitsabläufe eingesetzt.

- Durch Bewerbung

Anwendungen im Geschäfts- und Handelsbereich machen den größten Anteil aus, da sie in Büros, Kommandozentralen und Kassensystemen weit verbreitet sind. Das Gaming-Segment wächst rasant aufgrund von E-Sport, kompetitivem Gaming und der Nachfrage nach Hochleistungsdisplays.

- Nach Vertriebskanal

Offline-Kanäle führen derzeit aufgrund von Geschäftskäufen und der Präferenz der Verbraucher für physische Tests. Online-Verkäufe gewinnen jedoch aufgrund besserer Preise, detaillierter Spezifikationen und der durch COVID-19 bedingten veränderten digitalen Kaufgewohnheiten an Fahrt.

Regionale Analyse des Marktes für Display-Monitore

- Nordamerika wird den Markt im Jahr 2025 aufgrund der hohen Beteiligung an Videospielen, der weit verbreiteten Nutzung von Homeoffice und der Präsenz wichtiger OEMs und Unternehmenskunden dominieren. US-Unternehmen setzen zudem verstärkt auf fortschrittliche Displaylösungen für Datenvisualisierung und virtuelle Zusammenarbeit.

- Europa ist ein etablierter, aber wachsender Markt, der von Kreativschaffenden, der Modernisierung des Gesundheitswesens und der Gaming-Community in Deutschland, Großbritannien und Frankreich angetrieben wird. Nachhaltigkeits- und Energieeffizienzzertifizierungen spielen eine wichtige Rolle im Kaufverhalten der Verbraucher.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben von einer steigenden Nachfrage technikaffiner junger Menschen, Online-Bildung und Hardware-Upgrades in Indien, China, Japan und Südkorea. Zudem profitiert die Region von ihrer Rolle als globaler Produktionsstandort für Monitore.

- Der Nahe Osten und Afrika (MEA) verzeichnen ein stetiges Wachstum, das durch Digitalisierungsprogramme in den GCC-Staaten und den verstärkten Einsatz von Monitoren in den Bereichen Regierung, Bildung und Gesundheitswesen unterstützt wird.

- Südamerika, insbesondere Brasilien und Argentinien, expandieren im Segment der mittleren und unteren Preisklasse von Monitoren, angetrieben durch Fernunterricht, Telemedizin und die Expansion von Gaming-Cafés.

Vereinigte Staaten

Die USA werden 2025 aufgrund der hohen Akzeptanz in den Bereichen Gaming, Kreativwirtschaft und Homeoffice den größten Marktanteil halten. Besonders stark ist die Nachfrage nach OLED-, 4K- und Dual-Monitor-Systemen.

Deutschland

Deutschland ist europaweit führend auf dem Markt für kommerzielle Displays, Monitore für Grafikdesign und energieeffiziente Panels. EU-Richtlinien und lokale Innovationen fördern den Trend zu OLED-Technologie und nachhaltigkeitsorientierten Kaufentscheidungen.

Indien

Indien ist aufgrund des Booms bei Telearbeit, Online-Lernen und erschwinglichen Monitormarken ein schnell wachsender Markt. Auch die Verbreitung von tragbaren Monitoren und USB-C-Monitoren nimmt rasant zu.

China

China ist führend in der Monitorherstellung und expandiert im Inland mit einer Nachfrage nach Gaming-Displays, Curved-Screens und High-Refresh-Monitoren für höhere Produktivität in urbanen Zentren.

Brasilien

Der brasilianische Markt wächst aufgrund der Nachfrage nach kostengünstigen FHD- und IPS-Monitoren, insbesondere in den Bereichen Bildung, Einzelhandel und Digitalisierungsprojekte im öffentlichen Sektor.

Marktanteil von Displaymonitoren

Die Display-Monitor-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Honeywell International Inc. (USA)

- ABB Ltd. (Schweiz)

- Schneider Electric SE (Frankreich)

- Rockwell Automation, Inc. (USA)

- Yokogawa Electric Corporation (Japan)

- Aspen Technology, Inc. (USA)

- Siemens AG (Deutschland)

- Emerson Electric Co. (USA)

- General Electric Company (GE Digital) (USA)

- Valmet Corporation (Finnland)

Neueste Entwicklungen auf dem globalen Markt für Displaymonitore

- Im April 2025 brachte Dell Technologies seinen UltraSharp 32" 6K-Monitor mit IPS Black-Technologie auf den Markt, der sich mit verbesserter Farbtiefe, höherem Kontrast und naturgetreuer Detailwiedergabe an kreative Profis richtet.

- Im März 2025 stellte Samsung Electronics einen neuen Odyssey Neo G9 Curved Mini-LED-Monitor mit einer Bildwiederholfrequenz von 240 Hz und einer Reaktionszeit von 1 ms vor, der sich an anspruchsvolle Gamer und Nutzer immersiver Simulationen richtet.

- Im Februar 2025 erweiterte LG Electronics sein Ergo Dual Monitor-Sortiment und bietet nun höhenverstellbare Arme, USB-C-Dockingstation und KI-basierte Helligkeitsoptimierung für ergonomische und produktivitätsorientierte Arbeitsplätze.

- Im Januar 2025 stellte ASUS das ProArt Display PA32UCR-K vor, ein 32-Zoll-4K-HDR-Display mit einer Farbgenauigkeit von Delta E<1, das sich an professionelle Coloristen, Fotografen und Videoeditoren richtet.

- Im Dezember 2024 kündigte HP Inc. eine neue Serie energieeffizienter Business-Monitore an, die mit EPEAT Gold und TCO 9.0 zertifiziert sind und damit das Engagement des Unternehmens für eine nachhaltige IT-Infrastruktur und ein gesundes Arbeitsumfeld unterstreichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DISPLAYMONITOREN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Displaymonitore

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DISPLAYMONITOREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 RECHTLICHER RAHMEN

5.2 Porters Fünf-Kräfte-Analyse

5.3 PESTEL-ANALYSE

5.4 Wertkettenanalyse

5.5 Technologieanalyse

6. Weltweiter Markt für Displaymonitore, nach Technologie

6.1 ÜBERSICHT

6,2-Zoll-LCD

6.2.1 TN

6.2.2 STN

6,2,3-Zoll-TFT-Display

6.2.4 IPS

6.2.5 ANDERE

6,3 LED

6,4 Zoll OLED

6,5" AMOLED

6,6 Zoll QLED

6,7-Zoll-Mikro-LED

6.8 ANDERE

7. Weltweiter Markt für Displaymonitore, nach Seitenverhältnis

7.1 ÜBERSICHT

7.2 30.12.1899 16:09:00

7.3 30.12.1899 21:09:00

7.4 30.12.1899 04:03:00

7.5 31.12.1899 08:09:00

7.6 ANDERE

8. Weltweiter Markt für Displaymonitore, nach Auflösung

8.1 ÜBERSICHT

8,2 1080P

8,3 1440P

8.4 2K

8,5" 4K

8.6 ANDERE

9. Weltweiter Markt für Displaymonitore, nach Bildwiederholrate

9.1 ÜBERSICHT

9.2 60 Hz

9,3 90 Hz

9,4 120 Hz

9,5 144 Hz

9,6 240 Hz

9.7 ANDERE

10. Weltweiter Markt für Displaymonitore, nach Eingangstyp

10.1 ÜBERSICHT

10,2 USB-C

10,3-Zoll-DISPLAYPORT

10,4 HDMI

10.5 THUNDERBOLT

10,6 VGA

10,7 DVI

11. Weltweiter Markt für Displaymonitore, nach Panelgröße

11.1 ÜBERSICHT

11,2 UNTER 22,9 ZOLL

11,3 23-26,9 Zoll

11,4 27-41,9 Zoll

11,5 ÜBER 42 ZOLL

12. WELTWEITER MARKT FÜR DISPLAYMONITOREN, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 Unterhaltungselektronik

12.2.1 DURCH TECHNOLOGIE

12.2.1.1. LCD

12.2.1.2. LED

12.2.1.3. OLED

12.2.1.4. AMOLED

12.2.1.5. QLED

12.2.1.6. MICROLED

12.2.1.7. ANDERE

12.3 Sport und Unterhaltung

12.3.1 DURCH TECHNOLOGIE

12.3.1.1. LCD

12.3.1.2. LED

12.3.1.3. OLED

12.3.1.4. AMOLED

12.3.1.5. QLED

12.3.1.6. MICROLED

12.3.1.7. ANDERE

12.4 TRANSPORT

12.4.1 DURCH TECHNOLOGIE

12.4.1.1. LCD

12.4.1.2. LED

12.4.1.3. OLED

12.4.1.4. AMOLED

12.4.1.5. QLED

12.4.1.6. MICROLED

12.4.1.7. ANDERE

12,5 Einzelhandel

12.5.1 DURCH TECHNOLOGIE

12.5.1.1. LCD

12.5.1.2. LED

12.5.1.3. OLED

12.5.1.4. AMOLED

12.5.1.5. QLED

12.5.1.6. MICROLED

12.5.1.7. ANDERE

12.6 Gastgewerbe und BFSI

12.6.1 DURCH TECHNOLOGIE

12.6.1.1. LCD

12.6.1.2. LED

12.6.1.3. OLED

12.6.1.4. AMOLED

12.6.1.5. QLED

12.6.1.6. MICROLED

12.6.1.7. ANDERE

12.7 INDUSTRIE UND UNTERNEHMEN

12.7.1 DURCH TECHNOLOGIE

12.7.1.1. LCD

12.7.1.2. LED

12.7.1.3. OLED

12.7.1.4. AMOLED

12.7.1.5. QLED

12.7.1.6. MICROLED

12.7.1.7. ANDERE

12.8 BILDUNG

12.8.1 DURCH TECHNOLOGIE

12.8.1.1. LCD

12.8.1.2. LED

12.8.1.3. OLED

12.8.1.4. AMOLED

12.8.1.5. QLED

12.8.1.6. MICROLED

12.8.1.7. ANDERE

12.9 GESUNDHEITSWESEN

12.9.1 DURCH TECHNOLOGIE

12.9.1.1. LCD

12.9.1.2. LED

12.9.1.3. OLED

12.9.1.4. AMOLED

12.9.1.5. QLED

12.9.1.6. MICROLED

12.9.1.7. ANDERE

12.1 MILITÄR

12.10.1 DURCH TECHNOLOGIE

12.10.1.1. LCD

12.10.1.2. LED

12.10.1.3. OLED

12.10.1.4. AMOLED

12.10.1.5. QLED

12.10.1.6. MICROLED

12.10.1.7. ANDERE

12.11 Verteidigung und Luft- und Raumfahrt

12.11.1 DURCH TECHNOLOGIE

12.11.1.1. LCD

12.11.1.2. LED

12.11.1.3. OLED

12.11.1.4. AMOLED

12.11.1.5. QLED

12.11.1.6. MICROLED

12.11.1.7. ANDERE

12.12 ANDERE

13. WELTWEITER MARKT FÜR DISPLAYMONITOREN, NACH REGIONEN

GLOBALER MARKT FÜR DISPLAYMONITOREN (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 Nordamerika

13.1.1 US

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 FRANKREICH

13.2.3 Vereinigtes Königreich

13.2.4 ITALIEN

13.2.5 SPANIEN

13.2.6 RUSSLAND

13.2.7 Türkei

13.2.8 BELGIEN

13.2.9 NIEDERLANDE

13.2.10 NORWEGEN

13.2.11 FINNLAND

13.2.12 SCHWEIZ

13.2.13 DÄNEMARK

13.2.14 SCHWEDEN

13.2.15 POLEN

13.2.16 Übriges Europa

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN

13.3.6 SINGAPUR

13.3.7 THAILAND

13.3.8 MALAYSIA

13.3.9 INDONESIEN

13.3.10 PHILIPPINEN

13.3.11 TAIWAN

13.3.12 VIETNAM

13.3.13 RESTLICHES ASIEN-PAZIFIK

13.4 SÜDAMERIKA

13.4.1 Brasilien

13.4.2 ARGENTINIEN

13.4.3 KOLUMBIEN

13.4.4 RESTLICHES SÜDAMERIKA

13.5 MITTLERER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VAE

13.5.5 ISRAEL

13.5.6 OMAN

13.5.7 BAHRAIN

13.5.8 KUWAIT

13.5.9 Katar

13.5.10 ÜBRIGER MITTLERER OSTEN UND AFRIKA

13.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14 Globaler Displaymonitor-Markt, Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15. Globaler Markt für Displaymonitore: SWOT- und DBMR-Analyse

16. Globaler Markt für Displaymonitore, Unternehmensprofil

16.1 AU OPTRONICS CORP.

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Aktuelle Entwicklungen

16.2 E INK HOLDINGS INC.

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Aktuelle Entwicklungen

16.3 VIEWSONIC CORPORATION

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Aktuelle Entwicklungen

16.4 HANNSTAR DISPLAY CORPORATION

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Aktuelle Entwicklungen

16.5 JAPAN DISPLAY INC.

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 Aktuelle Entwicklungen

16.6 KENT DISPLAYS, INC.

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16.7 LG ELECTRONICS

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 NEC-DISPLAYLÖSUNGEN

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16,9 SAMSUNG

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 Aktuelle Entwicklungen

16.1 SONY CORPORATION.

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Aktuelle Entwicklungen

16.11 INNOLUX CORPORATION

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Aktuelle Entwicklungen

16.12 SHARP CORPORATION

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Aktuelle Entwicklungen

16.13 PANASONIC CORPORATION

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Aktuelle Entwicklungen

16.14 BARCO

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Aktuelle Entwicklungen

16.15 TOSHIBA INTERNATIONAL CORPORATION

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 Aktuelle Entwicklungen

16.16 HISENSE

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 Aktuelle Entwicklungen

16.17 BENQ

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Aktuelle Entwicklungen

16.18 ACER INC.

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 Aktuelle Entwicklungen

16.19 TCL

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.19.5 Aktuelle Entwicklungen

16.2 BOE TECHNOLOGY GROUP CO., LTD

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 PRODUKTPORTFOLIO

16.20.5 Aktuelle Entwicklungen

16.21 SKYWORTH INDIA ELECTRONICS PVT LTD.

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 GEOGRAFISCHE PRÄSENZ

16.21.4 PRODUKTPORTFOLIO

16.21.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.