Global Dna Fragmentation Technique Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.23 Billion

USD

22.69 Billion

2025

2033

USD

9.23 Billion

USD

22.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.23 Billion | |

| USD 22.69 Billion | |

| % | |

|

Globale DNA Fragmentation Technique Market, Nach Behandlung Typ (Assisted Reproductive Technology, Varicocele Surgery, and Medication), Testtyp (SCSA (Sperm Chromatin Structure Assay), TUNEL Assay, Halo Test, Comet Assay, und Unexplained Infertility Treatment), Anwendung (Next-Generation Sequencing, Epigenetics Research, Clinical Diagnos

DNA Fragmentierungstechnik MarktÜberblick

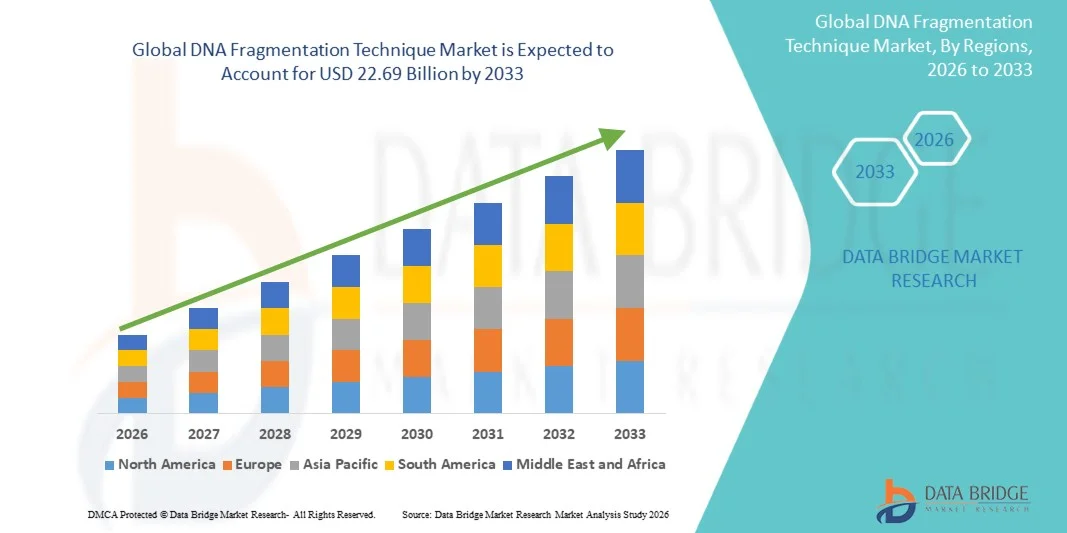

Der DNA Fragmentation Technique Market wurde bei9,23 Milliarden USD im Jahr 2025und wird zu erreichen22,69 Milliarden USD bis 2033, in einemCAGR von 11,90 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Übernahme der Sequenzierung der nächsten Generation (NGS), die steigende Nachfrage nach qualitativ hochwertigen genomischen Probenvorbereitung und die Erweiterung von Anwendungen in der klinischen Diagnostik, Onkologieforschung und Präzisionsmedizin verursacht wird.

Die wachsende Prävalenz von genetischen Störungen und Krebs, zusammen mit schnellen Fortschritten in der Genomik und Molekularbiologie, erhöht deutlich die Notwendigkeit für genaue und effiziente DNA-Fragmentierungsmethoden. Mechanische, enzymatische und mikrofluidische Fragmentierungstechnologien werden zunehmend in automatisierte Workflows in Pharmaunternehmen, Forschungslabors und Diagnosezentren integriert, um die Sequenzierungsgenauigkeit zu verbessern, die Verarbeitungszeit zu reduzieren und groß angelegte genomische Studien zu unterstützen.

Trends und Einblicke

- Nordamerika dominierte den DNA Fragmentation Technique Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch starke genomische Forschungsinfrastruktur, hohe NGS-Adoption und die Präsenz führender Biotechnologie- und Sequenzierungsunternehmen.

- Das Segment Assisted Reproductive Technology führte den Markt mit einem Anteil von 46,12% im Jahr 2025, angetrieben durch die steigenden Unfruchtbarkeitsraten und die zunehmende Verwendung fortgeschrittener Spermien-DNA-Integritätstests in IVF- und ICSI-Verfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 8,1% von 2026 bis 2033 sein, die durch die Erweiterung von genomischen Forschungsprogrammen, steigenden Gesundheitsinvestitionen und die zunehmende Übernahme von Präzisionsmedizin in China, Indien und Japan betrieben wird.

- Medikamente sind der am schnellsten wachsende Behandlungstyp, der zur Registrierung eines CAGR von 8,4% projiziert wird und den Anstieg der Verwendung von Antioxidantientherapien und pharmakologischen Interventionen widerspiegelt, die auf die Verringerung von Spermien-DNA-Schäden abzielen.

- Das Segment SCSA (Sperm Chromatin Structure Assay) dominierte die Testtyp-Kategorie mit einem Umsatzanteil von 38,56% im Jahr 2025, führte durch hohe Genauigkeit, starke klinische Validierung und weit verbreitete Verwendung in Fruchtbarkeitskliniken zur Beurteilung von Spermien-DNA-Integrität.

- Die Next-Generation Sequencing (NGS) entfielen auf 48,91% des Marktes, bevorzugt durch eine rasche Erweiterung von genomischen Sequenzierungsprojekten und eine steigende Nachfrage nach qualitativ hochwertigen DNA-Fragmentierungen in der Bibliotheksaufbereitung.

- Das Segment Klinische Diagnostik ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 9,1%, angetrieben durch die zunehmende Einführung von molekularer Diagnostik in der Fruchtbarkeit, Onkologie und genetischer Krankheitsanalyse.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 9,23 Milliarden

- Voraussichtlicher Marktwert (2033): USD 22.69 Milliarden

- Prognose CAGR (2026–2033): 11,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und DNA Fragmentation Technik MarktSegment

|

Attribute |

DNA Fragmentierungstechnik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Illumina, Inc(US) ·Thermo Fisher Scientific Inc(US) ·Agilent Technologies, Inc(US) ·QIAGEN(Niederlande) ·Roche Holding AG(Schweiz) · Bio-Rad Laboratories, Inc. (USA) · Takara Bio Inc. (Japan) · New England Biolabs, Inc. (USA) · PerkinElmer (USA) · Danaher Corporation (USA) · Beckman Coulter, Inc. (USA) · Oxford Nanopore Technologies plc (USA) · 10x Genomics, Inc. (USA) · BD (US) · Promega Corporation (USA) · Fluidigm Corporation (USA) · Eppendorf SE (Deutschland) · Hamilton Company (USA) · Merck KGaA (Deutschland) · Tecan Group Ltd. (Schweiz) |

|

Marktmöglichkeiten |

· Expansion von flüssiger Biopsie und zirkulierender Tumor-DNA (ctDNA)-Test · Wachsende Annahme von vollautomatischen, hochdurchsatz-Bibliotheken-Präparationsplattformen in NGS-Workflows · Erhöhung der Investitionen in genomische und biobanking-Projekte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

DNA Fragmenttechnik Markttrends

Trend: Steigende Integration von Automated Library Preparation in Genomics Workflows

Forschung und klinische Labore übernehmen zunehmend automatisierte DNA-Fragmentationssysteme, die mit NGS-Bibliotheken-Präparationsplattformen integriert sind, um die Reproduzierbarkeit zu verbessern, den menschlichen Fehler zu reduzieren und den Durchsatz in großen genomischen Studien zu steigern. Die Verschiebung auf standardisierte, hocheffiziente Workflows beschleunigt die Einführung von mikrofluidikbasierten und enzymatischen Fragmentierungstechnologien über Onkologie, seltene Krankheitsforschung und Präzisionsmedizinprogramme, während digitale Tracking- und AI-assisted QC-Tools die Fragmentgrößengenauigkeit und Prozesssteuerung verbessern. So werden beispielsweise automatisierte Proben-zu-Sequencing-Plattformen, die in Hochdurchsatz-Krebs-Genom-Projekten eingesetzt werden, die Fragmentierung und nachgeschaltete Sequenzierungspräparate optimieren.

DNA Fragmentation Technik Marktdynamik

Key Market Driver: Erweiterung der Adoption von Next-Generation Sequenzierung in klinischen und Forschungsanwendungen

Das rasante Wachstum von NGS-basierten Anwendungen in der Onkologie, Generika-Screening und Infektionskrankheiten-Forschung treibt eine starke Nachfrage nach genauen DNA-Fragmentierungstechniken, die eine optimale Bibliotheksvorbereitung und Sequenzierungseffizienz gewährleisten. Zunehmende Investitionen in Initiativen der Präzisionsmedizin und genomische Mapping-Projekte im Bevölkerungsmaßstab stärken das Marktwachstum, wobei Pharmaunternehmen und Forschungsinstitute fortschrittliche Fragmentierungsmethoden integrieren, um die Datenqualität und Sequenzierungstiefe zu verbessern. So erhöhen beispielsweise nationale Genomsequenzierungsprogramme, die große Krebs- und seltene Krankheitsdatenbanken unterstützen, den Einsatz von enzymatischen und automatisierten Fragmentierungssystemen deutlich.

Schlüsselrückhaltung/Herausforderung: Hohe Abhängigkeit von geschulten Operationen und Standardisierungen

Trotz technologischer Fortschritte ist die Variabilität der Fragmentierungsergebnisse aufgrund von Protokollempfindlichkeit, Bediener-Know-how und Probenqualität nach wie vor eine zentrale Herausforderung, um die konsequente Annahme in kleineren Labors und aufstrebenden Märkten zu begrenzen. Das Bedürfnis nach spezialisiertem Training, strenger Protokolloptimierung und Kompatibilität mit diversen Sequenzierungsplattformen erhöht die operative Komplexität und beschränkt die Skalierbarkeit in kostensensitiven Einstellungen. So wirkt sich die Variabilität in der DNA-Scherwirkung über verschiedene Labor-Setups weiterhin auf die Reproduzierbarkeit in multi-site genomischen Studien aus.

Key Market Opportunity: Erweiterung der flüssigen Biopsie und zellfreien DNA Anwendungen

Der zunehmende Einsatz von flüssiger Biopsie und zellfreier DNA (cfDNA)-Analyse bei der Früherkennung von Krebs und nicht-invasiven pränatalen Tests schafft erhebliche Möglichkeiten für hochgenaue DNA-Fragmentierungstechnologien, die in der Lage sind, niederinputierte und abgebaute Proben zu behandeln. Die zunehmende klinische Adoption von cfDNA-basierten Diagnostiken ist die Forderung nach ultraempfindlichen, kontaminationsfreien Fragmentierungssystemen, die genaue nachgelagerte Sequenzierungsergebnisse gewährleisten. So erweitern cfDNA-basierte Onkologie-Screening-Programme die Notwendigkeit einer hocheffizienten Fragmentierung in diagnostischen Laboren weltweit.

DNA-Fragmenttechnik Markt Anwendungsbereich

Der DNA-Fragmentierungstechnik-Markt wird auf Basis von Behandlungstyp, Testtyp, Anwendung, Verteilungskanal und Endverbraucher segmentiert.

- nach Behandlungsart

Auf Basis des Behandlungstyps wird der DNA Fragmentation Technique Market in assistierte Reproduktionstechnologie (ART), Varikozelchirurgie und Medikamenten segmentiert. Das Segment Assisted Reproductive Technology (ART) dominierte den Markt mit dem größten Anteil von 46,12% im Jahr 2025, angetrieben durch steigende Unfruchtbarkeitsraten und zunehmende Verwendung fortgeschrittener Spermien-DNA-Integritätstests in IVF- und ICSI-Verfahren. ART-Kliniken verlassen sich auf DNA-Fragmentationsanalysen, um die Embryoauswahl und die Schwangerschaftserfolgsraten zu verbessern, was es zu einem kritischen diagnostischen Schritt in der Fruchtbarkeitsbehandlungs-Workflows macht. Das zunehmende Bewusstsein für männliche Unfruchtbarkeit und seine genetischen Faktoren verstärkt die Adoption über Fruchtbarkeitszentren. Kontinuierliche Fortschritte in der reproduktiven Genetik und Laborautomation verbessern die Prüfgenauigkeit und Effizienz. Die zunehmende globale Nachfrage nach personalisierten Fruchtbarkeitsbehandlungen unterstützt auch die Segmenterweiterung. Das Segment profitiert von einer starken klinischen Integration von DNA-Fragmentierungstests in unterstützten Konzeptionsverfahren.

Das Medication-Segment soll das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Verwendung von Antioxidantientherapien und pharmakologischen Interventionen zur Verringerung von Spermien-DNA-Schäden. Der klinische Fokus auf nicht-invasives Unfruchtbarkeitsmanagement unterstützt die Nachfrage nach gezielten medikamentösen Behandlungen. Die zunehmende Forschung über oxidativen Stress und ihre Rolle in der DNA-Fragmentation beschleunigt die Innovation in therapeutischen Ansätzen weiter. Pharmazeutische Unternehmen investieren in neuartige Verbindungen zur Verbesserung der Spermien-DNA-Integrität. Die zunehmende Vorliebe für eine frühzeitige medizinische Intervention vor ART-Verfahren erhöht die Adoption. So werden beispielsweise Antioxidantien-basierte Behandlungsregime zunehmend in idiopathischen Unfruchtbarkeitsfällen verschrieben, um die reproduktiven Ergebnisse zu verbessern.

- Mit Prüftyp

Auf der Grundlage des Testtyps wird der Markt in SCSA (Sperm Chromatin Structure Assay), TUNEL Assay, Halo Test, Comet Assay und unerklärte Unfruchtbarkeitsprüfungen segmentiert. Das Segment SCSA dominierte den Markt mit einem Anteil von 38,56% im Jahr 2025, aufgrund seiner hohen Genauigkeit, einer starken klinischen Validierung und einer weit verbreiteten Verwendung in Fruchtbarkeitskliniken zur Beurteilung von Spermien-DNA-Integrität. SCSA liefert schnelle, reproduzierbare Ergebnisse, so dass es ein bevorzugtes diagnostisches Werkzeug in unterstützten Wiedergabeeinstellungen. Das standardisierte Protokoll ermöglicht eine groß angelegte klinische Adoption über entwickelte Gesundheitssysteme. Erhöhung der Unfruchtbarkeits-Screening-Programme sind weitere treibende Nachfrage. Die starke Korrelation zwischen SCSA-Ergebnissen und IVF-Ergebnissen erhöht ihre klinische Relevanz. Der Test ist weltweit in männliche Unfruchtbarkeitsdiagnostikpfade integriert.

Das TUNEL-Assay-Segment wird mit einem CAGR von 8,7% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch seine hohe Empfindlichkeit beim Nachweis von DNA-Strängen auf zellulärer Ebene getrieben wird. Wachsende Forschungsanwendungen in der Reproduktionsbiologie und Onkologie erhöhen ihre Annahme. Der Assay wird sowohl in der klinischen Diagnostik als auch in der akademischen Forschung für die Apoptose- und DNA-Schäden-Bewertung weit verbreitet. Fortschritte in fluoreszenzbasierten Detektionssystemen verbessern die Testeffizienz und Genauigkeit. Die zunehmende Nutzung in unerklärten Unfruchtbarkeitsfällen unterstützt die Nachfrage weiter. So werden z.B. TUNEL-basierte Tests in IVF-Laboren zunehmend zur Bewertung von Spermien-DNA-Schäden vor der Embryoauswahl angewendet.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in die nächste Generation Sequenzierung (NGS), Epigenetikforschung, klinische Diagnostik, Forensik und Tiergenetik segmentiert. Das Segment Next-Generation Sequencing (NGS) dominierte den Markt mit einem Anteil von 48,91% im Jahr 2025, der durch eine rasche Erweiterung von genomischen Sequenzierungsprojekten und eine steigende Nachfrage nach qualitativ hochwertigen DNA-Fragmentierungen in der Bibliotheksvorbereitung getrieben wurde. Eine genaue Fragmentierung ist für die Sequenzierung von Effizienz, Lesetiefe und Datensicherheit in großen genomischen Studien unerlässlich. Steigende Investitionen in Präzisionsmedizin und Krebsgenomik verstärken die Nachfrage weiter. Pharmaunternehmen und Forschungseinrichtungen nutzen Fragmentierungstechniken, um die Sequenzierungsgenauigkeit zu gewährleisten. Kontinuierliche Fortschritte in automatisierten Fragmentierungsplattformen erhöhen Durchsatz und Reproduzierbarkeit. Das Segment profitiert von einer starken Integration mit genomischen Forschungspipelines weltweit.

Das Segment Klinische Diagnostik wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 registrieren, das durch die zunehmende Einführung von molekularer Diagnostik in der Fruchtbarkeit, Onkologie und Generika-Screening bedingt ist. Die steigende Nachfrage nach Früh- und Nicht-invasiven Krankheitsdetektionen erweitert den Einsatz von DNA-Fragmentationsbasierten Assays. Das Wachstum der personalisierten Medizin beschleunigt die klinischen Anwendungen weiter. Healthcare-Anbieter integrieren fortgeschrittene DNA-Tests in Routinediagnostik-Workflows. Das zunehmende Bewusstsein für genetische Risikofaktoren erhöht die Nachfrage nach präziser molekularer Analyse. So wird z.B. bei Krebsdiagnostik und pränatalen Screening-Programmen zunehmend fragmentierungsbasierte cfDNA-Tests eingesetzt.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Apotheken und Apotheken und Online-Apotheken segmentiert. Das Segment Hospital Pharmacies dominierte den Markt mit einem Anteil von 52,44% im Jahr 2025, da die meisten DNA-Fragmentierungstests und verwandten Reagenzien in klinischen und Krankenhaus-basierten Fruchtbarkeits- und Diagnoselaboren verabreicht werden. Krankenhäuser fungieren als primäre Zentren für Unfruchtbarkeitsdiagnose und Gentests, wodurch ein hoher Probendurchsatz und standardisierte Testprotokolle gewährleistet werden. Eine starke Integration von Labordienstleistungen innerhalb von Krankenhaussystemen unterstützt die konsequente Nachfrage. Die zunehmende Krankenhaus-basierte IVF-Behandlungen werden weiter vorangetrieben. Die erweiterte diagnostische Infrastruktur in tertiären Pflegezentren erhöht die Marktherrschaft. Das Segment profitiert von zentralisierten Tests und medizinisch geführten Diagnosen.

Das Online-Apotheken-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 bezeugen, das durch die zunehmende Verfügbarkeit von Diagnose-Kits und Verbrauchsmaterialien durch digitale Gesundheitsplattformen angetrieben wird. Die zunehmende Annahme von hausbasierten Probenentnahmekits und direkt-zu-verbrauchergenetische Tests unterstützen das Wachstum. Konvenience, breitere Zugänglichkeit und konkurrenzfähige Preise fördern den Online-Vertrieb. Die Ausweitung der E-Gesundheitsinfrastruktur verstärkt die Marktdurchdringung. Das wachsende Bewusstsein für Fruchtbarkeitstests erhöht die Online-Anforderung. So werden beispielsweise zu Hause DNA-basierte Fruchtbarkeits-Screening-Kits zunehmend über digitale Apothekenplattformen bestellt.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser & Kliniken, Fruchtbarkeitszentren, Forschungsinstitute und andere Endverbraucher segmentiert. Das Segment Fertility Centers dominierte den Markt mit einem Anteil von 44,37% im Jahr 2025, der durch eine hohe Auslastung von DNA-Fragmentierungstests bei unterstützten Reproduktionsprozeduren getrieben wurde. Diese Zentren verlassen sich stark auf Spermien-DNA-Integritätsanalyse, um IVF-Erfolgsraten zu verbessern und die Embryoauswahl zu optimieren. Die zunehmenden Unfruchtbarkeitsfälle weltweit stärken die Nachfrage weiter. Fertilitätszentren integrieren fortschrittliche molekulare Diagnostik in die routinemäßige Patientenauswertung. Die zunehmende Annahme der personalisierten Reproduktionsmedizin erhöht die Prüffrequenz. Starker Fokus auf die Verbesserung der klinischen Schwangerschaftsergebnisse unterstützt die Segmentführung. Das Segment profitiert von einer spezialisierten reproduktiven Gesundheitsinfrastruktur.

Das Segment Research Institutes wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 8,9% beobachten, das durch die Ausweitung von genomischen Forschungen, Krebsstudien und Molekularbiologieuntersuchungen getrieben wird. Die zunehmende staatliche und private Finanzierung der Life Sciences-Forschung unterstützt die Einführung von DNA-Fragmentationstechniken. Institute verwenden diese Methoden umfassend zur Untersuchung von DNA-Schäden, Reparaturmechanismen und Krankheitswegen. Das Wachstum in akademischen Kooperationen und internationalen Forschungsprogrammen beschleunigt die Nachfrage weiter. Erweiterte Laborinfrastruktur verbessert die experimentelle Genauigkeit und Skalierbarkeit. So nutzen Forschungsinstitute, die an der Krebsgenomik beteiligt sind, zunehmend fragmentationsbasierte Sequenzierungs-Workflows für die Biomarker-Entdeckung.

DNA Fragmentierungstechnik Markt Regionale Analyse

Nordamerika dominierte den DNA Fragmentation Technique Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch starke genomische Forschungsinfrastruktur, hohe NGS-Adoption und die Präsenz führender Biotechnologie- und Sequenzierungsunternehmen. Die Region profitiert auch von bedeutenden Investitionen in Präzisionsmedizin, Onkologieforschung und Fruchtbarkeitsdiagnostik, die die kontinuierliche Nachfrage nach qualitativ hochwertigen DNA-Fragmentierungslösungen treiben. Die weit verbreitete Integration von automatisierten Bibliotheksaufbereitungssystemen und enzymatischen Fragmentierungstechnologien in Forschungsinstituten und klinischen Laboren stärkt die Marktführerschaft. Die zunehmende staatliche und private Finanzierung für genomische Sequenzierungsprogramme unterstützt die Innovation und die weitgehende Übernahme fortschrittlicher Molekularbiologie-Tools in der Region.

US DNA Fragmentation Technique Market Insight

Der US-amerikanische DNA-Fragmentierungstechnikmarkt zeigt starkes Wachstum aufgrund umfangreicher Investitionen in die Genomforschung, die Präzisionsmedizinprogramme und die fortgeschrittene Krebsdiagnostik. Das etablierte Biotechnologie-Ökosystem des Landes, zusammen mit der hohen Übernahme von Sequenzierungsplattformen der nächsten Generation, treibt eine erhebliche Nachfrage nach qualitativ hochwertigen DNA-Fragmentierungsmethoden. Die zunehmende Nutzung von enzymatischen und automatisierten Fragmentierungstechnologien in klinischen Labors und Forschungsinstituten erhöht die Effizienz und Reproduzierbarkeit des Arbeitsablaufs. Darüber hinaus beschleunigt der steigende Fokus auf Fruchtbarkeitsdiagnostik, seltene Krankheitsforschung und groß angelegte genomische Mapping-Projekte die Markterweiterung in den USA weiter.

Europa DNA Fragmentierungstechnik Markt Insight

Der Markt für DNA-Fragmentierungstechnik in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken wissenschaftlichen Forschungsnetzwerken, der fortgeschrittenen Gesundheitsinfrastruktur und der zunehmenden Einführung der molekularen Diagnostik in klinischen und Forschungseinrichtungen angetrieben wird. Der weit verbreitete Einsatz von NGS-basierten Anwendungen in der Onkologie, der reproduktiven Gesundheit und der genetischen Seuchenuntersuchung unterstützt die Markterweiterung in der gesamten Region. Zunehmende Investitionen in Initiativen der Präzisionsmedizin, verbunden mit einer starken regulatorischen Unterstützung für die genomische Forschung, erhöhen weiterhin die Einführung fortschrittlicher Fragmentierungstechnologien. Eine hohe Durchdringung von automatisierten Laborsystemen und standardisierten Testprotokollen verstärkt das Marktwachstum in ganz Europa.

U.K. DNA Fragmentation Technik Markt Insight

Der Markt der US-DNA-Fragmentierungstechnik erlebt ein stetiges Wachstum, unterstützt durch starke biotechnologische Forschungsaktivitäten, die Nachfrage nach Fruchtbarkeitsdiagnostik und die zunehmende Übernahme von NGS-basierten Workflows. Steigende Investitionen in genomische Medizinprogramme und Biobank-Initiativen tragen zu einer höheren Nutzung von DNA-Fragmentierungsmethoden in Forschungs- und klinischen Anwendungen bei. Die Integration fortschrittlicher enzymatischer und automatisierter Fragmentierungsplattformen verbessert die Workflow-Effizienz und Datengenauigkeit. Darüber hinaus beschleunigen starke Kooperationen zwischen akademischen Instituten und Life Sciences Unternehmen Innovationen in der Molekulardiagnostik im ganzen Land.

Deutschland DNA Fragmentierungstechnik Markt Insight

Der deutsche Markt für DNA-Fragmentierungstechnik erweitert sich aufgrund des starken Pharma-Sektors, der fortschrittlichen Molekularbiologie-Forschungsfähigkeiten und des wachsenden Fokus auf Präzisionsmedizin stetig. Die zunehmende Verwendung von DNA-Fragmentierung in der Onkologieforschung, genetischen Tests und Fruchtbarkeitsdiagnostik treibt Marktakzeptanz. Kontinuierliche technologische Fortschritte in automatisierten Probenvorbereitungs- und Sequenzierungsplattformen verbessern die Laboreffizienz. Eine starke Regierungsunterstützung für Life Sciences Innovation und eine verstärkte Zusammenarbeit zwischen Forschungsinstituten und Biotech-Unternehmen unterstützen das Marktwachstum in Deutschland weiter.

Asien-Pazifik DNA Fragmentation Technik Markt Insight

Der asiatisch-pazifische DNA-Fragmentierungstechnik-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der genomischen Forschungsinfrastruktur, steigende Gesundheitsinvestitionen und die zunehmende Übernahme der Präzisionsmedizin in Ländern wie China, Indien und Japan, zu beobachten ist. Die wachsende Prävalenz von genetischen Störungen und Krebs erhöht die Nachfrage nach fortschrittlichen diagnostischen und sequenzierenden Technologien. Die zunehmende Einrichtung genomischer Forschungszentren und die steigende Auslagerung von klinischen Forschungsaktivitäten unterstützen die regionale Expansion. Darüber hinaus beschleunigt das wachsende Bewusstsein für die Fruchtbarkeitsdiagnostik und die molekularen Tests die Adoption sowohl in der klinischen als auch in der Forschung.

Japan DNA Fragmentierungstechnik Markt Insight

Der Japan-DNA-Fragmentierungstechnik-Markt zeigt durch starke Investitionen in Life Sciences Forschung, fortgeschrittene Gesundheitssysteme und zunehmende Konzentration auf genomische Medizin ein konsistentes Wachstum. Die zunehmende Einführung von NGS-Technologien in der Onkologie, der reproduktiven Gesundheit und der seltenen Krankheitsforschung treibt die Nachfrage nach präzisen DNA-Fragmentationsmethoden. Die Integration automatisierter Laborsysteme und hochgenauer enzymatischer Fragmentierungstechnologien verbessert die Workflow-Effizienz. Darüber hinaus unterstützt Japans Schwerpunkt auf personalisierter Medizin und alternden bevölkerungsbezogenen Gesundheitsbedürfnissen ein nachhaltiges Marktwachstum.

China DNA Fragmentierungstechnik Markt Insight

Der China-DNA-Fragmentationstechnik-Markt wächst rasant, angetrieben durch den Ausbau von Biotechnologie-Investitionen, groß angelegte genomische Sequenzierungsinitiativen und zunehmende Regierungsfokus auf Präzisionsmedizin. Die zunehmende Akzeptanz von NGS-Technologien in der klinischen Diagnostik, der Krebsforschung und der reproduktiven Gesundheit erhöht die Nachfrage nach DNA-Fragmentationslösungen deutlich. Kontinuierliche Fortschritte in der Laborautomation und kostengünstige Sequenzierungsplattformen beschleunigen die Marktdurchdringung. Zudem positionieren zunehmende Investitionen in heimische Biotech-Unternehmen und Forschungseinrichtungen China als einer der am schnellsten wachsenden Märkte weltweit.

DNA Fragmenting Technique Marktanteil

Die DNA-Fragmentierungstechnikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- QIAGEN (Niederlande)

- Roche Holding AG (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- Takara Bio Inc. (Japan)

- New England Biolabs, Inc. (USA)

- PerkinElmer (USA)

- Danaher Corporation (USA)

- Beckman Coulter, Inc. (USA)

- Oxford Nanopore Technologies plc (USA)

- 10x Genomics, Inc. (USA)

- BD (US)

- Promega Corporation (USA)

- Fluidigm Corporation (USA)

- Eppendorf SE (Deutschland)

- Hamilton Company (USA)

- Merck KGaA (Deutschland)

- Tecan Group Ltd. (Schweiz)

Neueste Entwicklungen im DNA Fragmentation Technique Market

- Im Februar 2024 erweiterte Agilent Technologies sein SureSelect-Portfolio durch die Verbesserung der DNA-Bibliothekenvorbereitung und der Zielanreicherungs-Workflows, die Verbesserung der Fragmentierungskonsistenz und Sequenzierungsgenauigkeit für Anwendungen in der Onkologieforschung, der vererbten Krankheitsanalyse und umfangreichen genomischen Studien über Forschungseinrichtungen weltweit

- Im Juni 2023 erweiterte QIAGEN sein QIAseq-Portfolio, um enzymatische DNA-Fragmentierungs- und Bibliotheksvorbereitungslösungen für die Sequenzierung der nächsten Generation zu stärken und verbesserte Effizienz in der genomischen Forschung, in der Onkologie Profiling und in der Präzisionsmedizin durch optimierte und standardisierte Probenvorbereitungs-Workflows zu unterstützen.

- Im März 2022 erweiterte Thermo Fisher Scientific sein Ion Torrent Sequenzierungs-Ökosystem durch die Verbesserung der automatisierten Bibliothek Vorbereitung Workflows mit enzymatischen DNA Fragmentierungsschritte integriert, Verbesserung der Turnaround-Zeit und Genauigkeit in klinischen und Translationsforschung Sequenzierung Anwendungen über Onkologie und genetische Krankheitsstudien

- Im Januar 2022 erweiterte Illumina die Adoptionsunterstützung für seine Illumina DNA Prep (Tagmentations-basierte Bibliotheksvorbereitungs-Kit), die Automatisierungskompatibilität und Workflow-Effizienz für Sequenzierungsanwendungen der nächsten Generation, wodurch hochdurchsatz-DNA-Fragmentation und Sequenzierung von Bibliotheksvorbereitungsfunktionen in Forschungs- und klinischen Genomiklaboren verstärkt werden

- Im Juli 2021 lancierten 10x Genomics Chromium Single Cell Multiome ATAC + Gene Expression-Lösungen, die eine gleichzeitige Chromatin- Zugänglichkeit und Gen-Expressions-Profiling mit integrierter transposase-basierter DNA-Fragmentationstechnologie ermöglichten, signifikante Fortschritte bei der Einzell-Multiomikforschung und hochauflösenden genomischen Analyse-Workflows in akademischen und klinischen Forschungslabors

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.