Global Drilling Fluids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.50 Billion

USD

20.07 Billion

2024

2032

USD

12.50 Billion

USD

20.07 Billion

2024

2032

| 2025 –2032 | |

| USD 12.50 Billion | |

| USD 20.07 Billion | |

| % | |

|

Globale Marktsegmentierung für Bohrflüssigkeiten nach Produkttyp (Ölbasierte Flüssigkeiten (OBF), Wasserbasierte Flüssigkeiten (WBF), Synthetikbasierte Flüssigkeiten (SBF)), Anwendung (Onshore, Offshore) – Branchentrends und Prognose bis 2032

Bohrflüssigkeiten Marktgröße

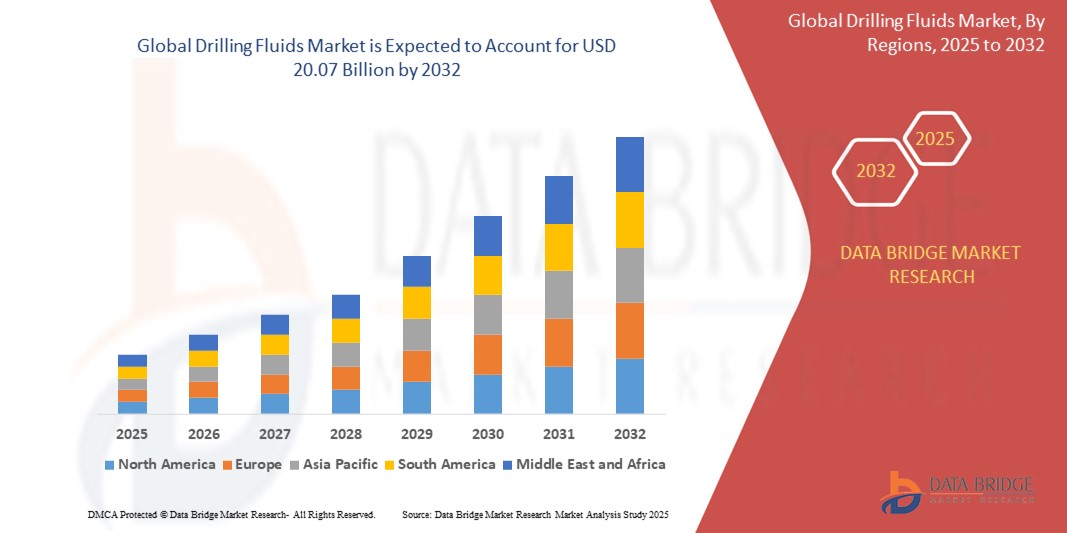

- Der globale Markt für Bohrflüssigkeiten wird im Jahr 2024 auf 12,50 Milliarden US-Dollar geschätzt und soll bis 2032 20,07 Milliarden US-Dollar erreichen , bei einer CAGR von 5,4 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch das Wachstum der Schwermaschinenindustrie und die steigende Nachfrage nach diesen Flüssigkeiten aufgrund ihrer wichtigen Rolle bei der Metallentfernung und -formung angetrieben.

- Darüber hinaus wird erwartet, dass die zunehmende Popularität dieser Flüssigkeiten, da sie aus hochleistungsfähiger löslicher Öl- und halbsynthetischer Emulsionstechnologie bestehen und zahlreiche hochleistungsfähige lösliche Öl- und halbsynthetische Emulsionstechnologien bieten, das Wachstum des Marktes für Bohrflüssigkeiten weiter vorantreiben wird.

Marktanalyse für Bohrflüssigkeiten

- Bohrflüssigkeiten sind eine Kategorie von Ölen und Schmiermitteln, die in verschiedenen Fertigungs- und Metallkonstruktionsprozessen verwendet werden.

- Diese Flüssigkeiten reduzieren nachweislich die Reibung und damit die entstehende Hitze während des Fertigungsprozesses. Sie werden auch häufig zum Entfernen von Spänen von der Metalloberfläche verwendet.

- Die spezielle Gestaltung dieser Flüssigkeiten für eine Vielzahl von harten und weichen Wasserqualitäten und ihre Eigenschaften wie geringe Schaumbildung und langfristiger Korrosionsschutz für Maschinen und Komponenten beeinflussen den Markt für Bohrflüssigkeiten zusätzlich.

- Der asiatisch-pazifische Raum dominiert den Markt für Bohrflüssigkeiten mit dem größten Umsatzanteil von 33,26 % im Jahr 2024, gekennzeichnet durch steigenden Energiebedarf und Explorationsaktivitäten in Ländern wie China, Indien und Indonesien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Bohrflüssigkeiten sein, da dort Tiefsee- und Tight-Oil-Reserven erkundet werden.

- Das Segment der wasserbasierten Flüssigkeiten (WBF) wird voraussichtlich den Markt für Bohrflüssigkeiten mit einem Marktanteil von 46,2 % im Jahr 2024 dominieren, was auf ihre Kosteneffizienz, geringe Toxizität und einfache Entsorgung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Bohrflüssigkeiten

|

Eigenschaften |

Wichtige Markteinblicke zu Bohrflüssigkeiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Bohrflüssigkeiten

„ Schwerer Einsatz wasserbasierter Bohrflüssigkeiten aufgrund umweltfreundlicher Exploration “

- Ein wichtiger Trend auf dem globalen Markt für Bohrflüssigkeiten ist die zunehmende Verwendung wasserbasierter Bohrflüssigkeiten (WBDFs), die durch Umweltvorschriften und Nachhaltigkeitsziele vorangetrieben wird. Diese Flüssigkeiten sind weniger giftig, kostengünstig und einfacher zu entsorgen als ölbasierte Alternativen.

- So haben Betreiber in Europa und dem Nahen Osten aufgrund des zunehmenden regulatorischen Drucks fast 60 % ihrer landgestützten Bohraktivitäten auf wasserbasierte Systeme umgestellt. In den USA haben die Offshore-Richtlinien der US-Umweltschutzbehörde EPA den Einsatz umweltverträglicher Flüssigkeiten zusätzlich gefördert.

- Innovationen bei den WBDF-Formulierungen ermöglichen jetzt eine verbesserte Schmierfähigkeit, Schieferhemmung und thermische Stabilität, sodass sie sogar in Hochdruck- und Hochtemperaturbohrungen einsetzbar sind.

- Dieser Trend steht im Einklang mit den weltweiten Bemühungen, den CO2-Fußabdruck der Öl- und Gasförderung zu reduzieren und gleichzeitig die Null-Emissionen-Richtlinien für empfindliche Ökosysteme einzuhalten.

Marktdynamik für Bohrflüssigkeiten

Treiber

„Steigende Nachfrage nach Energie und fortschrittlichen Bohrtechnologien“

- Der weltweit steigende Energiebedarf, insbesondere in Entwicklungsländern, ist ein wichtiger Wachstumstreiber für den Markt für Bohrspülungen. Die Öl- und Gasexploration nimmt zu, wobei die Offshore-Bohraktivitäten aufgrund von Fortschritten in der Tiefsee- und Ultratiefsee-Bohrtechnologie um rund 35 % wachsen.

- Da Explorationsaktivitäten immer komplexer und tiefer werden, steigt der Bedarf an speziellen Bohrflüssigkeiten, insbesondere auf Öl- und Wasserbasis.

- Auch im Bereich der Onshore-Bohrungen, die weiterhin 59,8 % des Marktes ausmachen, herrscht aufgrund neuer Explorationsstandorte und einer Steigerung der Produktionsraten, insbesondere in Nordamerika, eine erhebliche Nachfrage.

- Dieser Trend wird durch die Entwicklung funktionaler Additive weiter unterstützt, die in verschiedenen Anwendungen im Zusammenhang mit der Öl- und Gasexploration eingesetzt werden können, um Störungen im Produktionsbereich zu reduzieren und so die Produktivität zu verbessern.

Einschränkung/Herausforderung

„ Hohe Kosten für Spezialflüssigkeiten und Umweltvorschriften “

- Hochleistungsflüssigkeiten auf synthetischer Basis und mit Nanotechnologie verbesserter Technologie bieten zwar eine höhere Effizienz, sind aber im Vergleich zu herkömmlichen ölbasierten Alternativen 40 % teurer. Die hohen Produktionskosten und die spezielle chemische Zusammensetzung schränken ihre Verbreitung ein, insbesondere bei kleineren Betreibern mit knappem Budget.

- Darüber hinaus haben sich die Umweltvorschriften verschärft und den Einsatz von Öl- und synthetischen Flüssigkeiten bei verschiedenen Bohrarbeiten eingeschränkt. Die Einhaltung der Null-Abfluss- und Niedrigtoxizitätsvorschriften hat zu einer 40-prozentigen Reduzierung der herkömmlichen Ölflüssigkeiten geführt und Unternehmen gezwungen, in teure biologisch abbaubare Alternativen zu investieren.

- Diese Faktoren stellen für den Markt, insbesondere für kleine und mittlere Unternehmen (KMU), erhebliche Herausforderungen dar und schränken die Akzeptanz trotz langfristiger Vorteile wie erhöhter Haltbarkeit, geringerem Wartungsaufwand und Transparenz in der Lieferkette ein.

Marktumfang für Bohrflüssigkeiten

Der Markt ist nach Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Der globale Markt für Bohrflüssigkeiten ist nach Produkttyp in ölbasierte Flüssigkeiten (OBF), wasserbasierte Flüssigkeiten (WBF) und synthetische Flüssigkeiten (SBF) unterteilt. Das Segment der wasserbasierten Flüssigkeiten (WBF) dominiert mit 46,2 % im Jahr 2025 den größten Marktanteil, was auf ihre Kosteneffizienz, geringe Toxizität und einfache Entsorgung zurückzuführen ist. WBFs werden häufig in ökologisch sensiblen Gebieten eingesetzt und eignen sich für ein breites Spektrum an Bohrbedingungen in konventionellen und unkonventionellen Bohrlöchern. Ihre Kompatibilität mit wasserlöslichen Additiven und ihre einfache Handhabung bestärken ihre anhaltende Verbreitung.

Das Segment der synthetischen Flüssigkeiten (SBF) wird voraussichtlich von 2025 bis 2032 mit 8,7 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungsbohrungen in Tiefsee- und Hochdruckumgebungen. SBFs bieten überlegene Schmierfähigkeit, thermische Stabilität und reduzierte Formationsschäden und eignen sich daher ideal für Bohrungen mit großer Reichweite und komplexen Prozessen. Umweltvorschriften, die weniger toxische Alternativen bevorzugen, unterstützen das Wachstum ebenfalls.

- Nach Anwendung

Der globale Markt für Bohrflüssigkeiten ist je nach Anwendung in Onshore und Offshore unterteilt. Das Onshore-Segment hatte 2025 den größten Marktanteil, was auf die Dominanz der Onshore-Bohrungen in Regionen wie Nordamerika, dem Nahen Osten und dem asiatisch-pazifischen Raum zurückzuführen ist. Niedrigere Betriebskosten, eine etablierte Infrastruktur und große ungenutzte Reserven tragen zu einem anhaltenden Flüssigkeitsbedarf bei landgestützten Bohrprojekten bei.

Das Offshore-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in Tiefsee- und Ultratiefsee-Explorationsaktivitäten. Offshore-Bohrflüssigkeiten müssen unter extremen Druck- und Temperaturbedingungen zuverlässig funktionieren und gleichzeitig strenge Umweltstandards einhalten. Das Marktwachstum wird durch technologische Fortschritte, den steigenden globalen Energiebedarf und die forcierte Erschließung neuer Offshore-Ressourcen unterstützt.

Regionale Analyse des Marktes für Bohrflüssigkeiten

- Der asiatisch-pazifische Raum dominiert den Markt für Bohrflüssigkeiten mit dem größten Umsatzanteil von 33,26 % im Jahr 2024, bedingt durch den steigenden Energiebedarf und die Explorationsaktivitäten in Ländern wie China, Indien und Indonesien.

- Die riesigen ungenutzten Reserven der Region, insbesondere in Offshore-Gebieten, bieten Marktteilnehmern lukrative Möglichkeiten.

Markteinblick in China für Bohrflüssigkeiten

Der chinesische Markt für Bohrflüssigkeiten erzielte 2025 mit 81,27 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf gestiegene Investitionen in die Öl- und Gasexploration, insbesondere in Offshore- und unkonventionellen Reserven, zurückzuführen. Der Fokus der Regierung auf Energiesicherheit und die Erschließung inländischer Ressourcen begünstigt das Marktwachstum zusätzlich. Darüber hinaus führt Chinas Fokus auf umweltfreundliche Bohrverfahren zur Einführung fortschrittlicher, ungiftiger Bohrflüssigkeitsformulierungen.

Markteinblicke für Bohrflüssigkeiten in Europa

Der europäische Markt für Bohrflüssigkeiten wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die Konzentration der Region auf Offshore-Bohrungen, insbesondere in der Nordsee, zurückzuführen. Auch die zunehmende Exploration unkonventioneller Ressourcen trägt zur Marktnachfrage bei.

Einblicke in den britischen Markt für Bohrflüssigkeiten

Der britische Markt für Bohrflüssigkeiten wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die hohe Nachfrage nach Bohrflüssigkeiten für Horizontalbohrungen und Offshore-Bohrungen. Die Investitionen des Landes in Tiefsee- und Offshore-Bohrprojekte treiben den Bedarf an Hochleistungs-Bohrflüssigkeiten voran.

Markteinblicke für Bohrflüssigkeiten in Deutschland

Der deutsche Markt für Bohrspülungen dürfte im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das Engagement Deutschlands zur Reduzierung der CO2-Emissionen und zur verstärkten Nutzung erneuerbarer Energien zurückzuführen. Die Exploration unkonventioneller Ressourcen und Investitionen in Tiefseebohrungen tragen zum Marktwachstum bei.

Markteinblicke für Bohrflüssigkeiten im asiatisch-pazifischen Raum

Der Markt für Bohrflüssigkeiten im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von über 17,3 % wachsen, da er Tiefsee- und dichte Ölreserven erschließt. Die Implementierung fortschrittlicher Technologien zur Senkung der Produktionskosten und Verbesserung der Effizienz spielt eine entscheidende Rolle für das Wachstum des regionalen Marktes.

Markteinblicke für Bohrflüssigkeiten in Japan

Der japanische Markt für Bohrflüssigkeiten gewinnt dank technologischer Innovationen und einer ausgeprägten Umweltkultur an Dynamik. Die Maschinenbau- und Präzisionswerkzeugindustrie des Landes setzt zunehmend auf leistungsstarke Bioschmierstoffe, um Effizienz und geringere Toxizität zu erzielen.

Markteinblicke für Bohrflüssigkeiten in Indien

Der indische Markt für Bohrflüssigkeiten erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die massive Industrieproduktion und eine unterstützende Politik der grünen Produktion. Der Fokus der Regierung auf die Reduzierung der Umweltverschmutzung und die Verfügbarkeit lokaler Rohstoffe kurbeln die Inlandsproduktion an.

Marktanteil von Bohrflüssigkeiten

Die Bohrflüssigkeitsindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Schlumberger Limited (USA)

- Halliburton (USA)

- Baker Hughes Company (USA)

- National Oilwell Varco (USA)

- Newpark Resources Inc. (USA)

- TETRA Technologies, Inc. (USA)

- Weatherford (USA)

- Scomi Group Bhd (Malaysia)

- GENERAL ELECTRIC (USA)

- Gumpro Drilling Fluids Pvt. Ltd. (Indien)

- Akzo Nobel NV (Niederlande)

- National Energy Services Reunited Corp. (USA)

- Shell (Großbritannien/Niederlande – Doppelhauptsitz; seit 2022 offiziell in Großbritannien notiert)

- TRANSOCEAN LTD. (Schweiz)

- Valaris plc (Vereinigtes Königreich)

- SICHERE ENERGIE (Kanada)

- Exxon Mobil Corporation (USA)

- Yara (Norwegen)

- China Oilfield Services Limited (China)

- ASAP Fluids Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Bohrflüssigkeiten

-

Im Oktober 2024 schloss die Azure Holding Group Corp. eine strategische Fusion mit CST Drilling Fluids ab, einem Ölfelddienstleister in vierter Generation. Die Partnerschaft soll umfassendes Know-how nutzen und hochwertige Lösungen für den gesamten Bohrbetrieb liefern.

- Im August 2024 begann die Angarsk Petrochemical Company, Teil der Raffinerie- und Petrochemiesparte von Rosneft, mit der Produktion von Rosneft Drilltec B2Ih-Bohrflüssigkeiten. Diese Flüssigkeiten basieren auf niedrigviskosen Kohlenwasserstoffen und sind umweltfreundlich.

- Im April 2023 sicherte sich ADNOC Drilling einen Großauftrag für Bohrdienstleistungen im Upper Zakum-Feld, ADNOCs größtem Offshore-Produktionsstandort. Die Vereinbarung umfasst den Einsatz modernster Bohreinheiten und ist Teil der umfassenderen Strategie von ADNOC, die Produktionskapazität zu steigern, die Betriebseffizienz zu verbessern und eine nachhaltige Offshore-Entwicklung zu fördern.

- Im März 2022 führte Repsol im Yme-Feld ein steigrohrloses Schlammrückgewinnungssystem ein, um die Bohrleistung zu verbessern und Umweltrisiken zu minimieren. Dieses fortschrittliche System ermöglicht die Sammlung und Wiederverwendung von Bohrflüssigkeiten ohne Steigrohr. Dies führt zu einer geringeren Umweltbelastung und reibungsloseren Bohrvorgängen mit minimalen Ausfallzeiten.

- Im März 2022 starteten NOV und Chevron eine gemeinsame Entwicklungsinitiative zur Verbesserung der Offshore-Verarbeitungseffizienz. Ebenso kündigten Halliburton und das norwegische Öl- und Gasunternehmen Aker BP im Mai 2022 eine Zusammenarbeit zur Entwicklung von Software der nächsten Generation für die Feldentwicklungsplanung an.

- Im März 2022 gab Weatherford International plc bekannt, dass sein Memory Raptor-System zur Bewertung verrohrter Bohrlöcher auf der Offshore Technology Conference Asia (OTC Asia 2022) mit einem Spotlight on New Technology Award ausgezeichnet wurde, wodurch seine Innovation und Leistung bei der Bewertung verrohrter Bohrlöcher hervorgehoben wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.