Global Drive By Wire Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.23 Billion

USD

75.68 Billion

2025

2033

USD

31.23 Billion

USD

75.68 Billion

2025

2033

| 2026 –2033 | |

| USD 31.23 Billion | |

| USD 75.68 Billion | |

| % | |

|

Global Drive-by-Wire Market Segmentation, Nach Typ (Throttle-By-Draht, Brems-By-Draht, Schalt-By-Draht, Steer-By-Draht und Park-By-Draht), Nach Fahrzeugtyp (Passagierwagen und Nutzfahrzeuge), Von Component (Electronic Vehicle Control Unit, Actuator, Feedback Motor, Sensors und andere)

Auto-by-Wire-MarktÜberblick

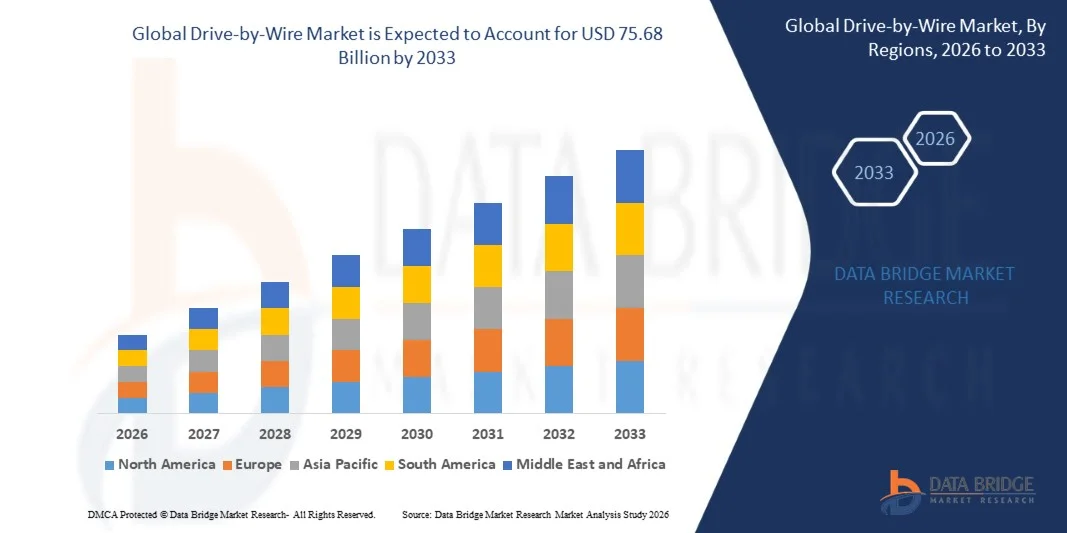

Nach der Data Bridge Market Research Analysis wurde der Drive-by-Wire-Markt auf31.23 Milliarden USD im Jahr 2025und wird zu erreichen75,68 Milliarden USD bis 2033, in einemCAGR von 11,70% von 2026 bis 2033Die Antriebstechnik bezieht sich auf den elektronischen Austausch herkömmlicher mechanischer Gestänge mit anspruchsvollen elektronischen Steuerungssystemen, die Lenk-, Brems-, Beschleunigungs- und andere kritische Funktionen des Fahrzeugs verwalten. Durch den Austausch von hydraulischen und mechanischen Komponenten, die anfällig für Verschleiß sind, verbessern Antriebs-by-Draht-Systeme Fahrzeugsicherheit, Zuverlässigkeit und Leistung.

Der Markt erlebt eine stetige Expansion, die durch Innovationen in der Automobilelektronik, einen erhöhten Fokus auf die Kraftstoffeffizienz und die steigende Prävalenz autonomer Fahrzeuge gefördert wird. Der Übergang von herkömmlichen mechanischen Verknüpfungen zu elektronischen Steuerungssystemen ist insbesondere bei Elektrofahrzeugen (EV) und autonomen Fahranwendungen zu erkennen, bei denen Antriebs-by-Draht-Technologien eine präzise Steuerung über Lenkung, Bremsung und Beschleunigung ermöglichen. Während sich Fahrzeuge in Richtung softwaredefinierter Architekturen, regelmäßiger Over-the-Air (OTA)-Updates und flexibler Innen- und Plattform-Designs bewegen, wird Drive-by-wire immer wichtiger und treibt seine Übernahme über Personen- und Nutzfahrzeuge.

Trends und Einblicke

- Asien-Pazifik entstand im Jahr 2025 als führender regionaler Markt, angetrieben durch hohe Fahrzeugproduktionsmengen, schnelles Elektrofahrzeug (EV) Annahme und starke Expansion der Automobilelektronik in China, Japan, Südkorea und Indien.

- In Nordamerika wird das schnellste Wachstum des Drive-by-Wire-Marktes während des Prognosezeitraums, angetrieben durch schnelle Elektrifizierung von Fahrzeugen, Erweiterung von autonomen Fahrversuchen und zunehmende Investitionen in fortgeschrittene Kfz-FuE in den USA und Kanada, registriert.

- Das Segment Throttle-By-Wire dominierte den Markt mit einem signifikanten Anteil im Jahr 2025, da es eine weit verbreitete Übernahme über Verbrennungsmotor (ICE), Hybrid- und Elektrofahrzeuge erreicht hat.

- Brake-By-Wire wird voraussichtlich während der Prognosezeit das am schnellsten wachsende Segment sein, da sich OEMs auf voll elektronische und softwaredefinierte Fahrzeugarchitekturen verlagern, die eine schnellere, präzisere und fehlerbehaftete Bremssteuerung erfordern.

- Der Markt verlagert sich von drossel-by-wire- und schaltby-wire-Systemen auf steer-by-wire- und integrierte Chassis-by-wire-Plattformen mit fortschrittlicher Redundanz, höherer Rechenleistung und softwaredefinierter Steuerung.

- Softwaredefinierte Fahrzeugarchitekturen treiben die Antriebs-by-wire-Adoption durch die zentrale Steuerung, OTA-Updates und präzise elektronische Betätigung.

- Chancen ergeben sich aus KI-, V2X- und OTA-fähigen Fahrzeugkontrollsystemen.

- Die zunehmende Produktion von Elektro- und Autonomen Fahrzeugen in Entwicklungsländern sowie steigende Investitionen in F&D- und Smart Mobility-Lösungen werden erhebliche Chancen für das Marktwachstum schaffen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 31.23 Milliarden

- Voraussichtlicher Marktwert (2033): USD 75,68 Milliarden

- Prognose CAGR (2026–2033): 11.70%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Drive-by-Wire MarketSegment

|

Attribute |

Schlüssel für den AntriebMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Robert Bosch GmbH (Deutschland) · ZF Friedrichshafen AG (Deutschland) · Continental AG (Deutschland) · Nexteer Automotive (USA) · Curtiss-Wright Corporation (USA) · JTEKT Corporation (Japan) · Denso Corporation (Japan) · Hitachi Astemo, Ltd. (Japan) · NSK Ltd. (Japan) · Thyssenkrupp AG (Deutschland) · Schaeffler AG (Deutschland) · Mando Corporation (Südkorea) · Hyundai Mobis (Südkorea) · Aptiv PLC (Irland) · Brembo S.p.A. (Italien) · Valeo S.A. (Frankreich) · Magna International Inc. (Kanada) · Nidec Corporation (Japan) · Mitsubishi Electric Corporation (Japan) · BWI Group (China/Hong Kong) · Showa Corporation (Japan) · CTS Corporation (US) · Infineon Technologies AG (Deutschland) · Orscheln Produkte (US) · Panasonic Automotive Systems (Japan) |

|

Marktmöglichkeiten |

· Integration von KI-, V2X- und OTA-fähigen Fahrzeugsteuerungssystemen · Steigende Nachfrage nach steer-by-wire und integrierten Chassis-by-wire-Plattformen · Ausbau der Elektro- und Hybridfahrzeugproduktion, die eine fortschrittliche elektronische Betätigung erfordert · Entwicklung von fehlfunktionsfähigen Energie- und Kommunikationsredundanzarchitekturen · Sensorfusion und zonale E/E-Systeme, die skalierbare Antriebs-by-Wire-Funktionen ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markttrends auf dem Markt

Trend: Software-definierte Fahrzeugarchitekturen

Softwaredefinierte Fahrzeugarchitekturen treiben die Antriebs-by-wire-Adoption durch die zentrale Steuerung, OTA-Updates und präzise elektronische Betätigung. Da Fahrzeuge softwaredefinierter werden, werden Drosselantwort, Antriebsmodi und Energiemanagement durch Software anstatt Hardware-Änderungen kalibriert. Dieser Trend beschleunigt den Übergang von mechanischen Verknüpfungen zu elektronischen Steuerungssystemen, da OEMs versuchen, das Fahrzeuggewicht zu reduzieren, die Kraftstoffeffizienz zu verbessern und erweiterte Funktionen für das autonome Fahren zu ermöglichen. Die Integration von Drive-by-wire-Systemen mit softwaredefinierten Architekturen ermöglicht regelmäßige OTA-Updates, flexible Innen- und Plattform-Designs und zentrale elektronische Architekturen. Technologische Veränderungen wie Hochspannungs-Elektroplattformen, zonale Steuerungen, Ausfall-Betriebselektronik und Echtzeit-In-Fahrzeugnetze beschleunigen diesen Übergang.

Antriebs-by-Wire Market Dynamics

Key Market Driver: Steigende Annahme von Autonomen Driving Technologies

Die zunehmende Einführung autonomer Antriebstechnologien ist ein wesentlicher Faktor, der die Nachfrage nach Antriebs-by-Draht-Systemen stärkt. Da Fahrzeuge zunehmend von elektronischen Steuerungsmechanismen für wesentliche Funktionen abhängen, wird die Antriebs-by-wire-Technologie grundlegend, um höhere Automatisierungsstufen zu erreichen. Autonome Fahrzeuge benötigen eine präzise, softwaregesteuerte Ansteuerung von Lenk-, Brems-, Drossel- und Gangwahl, die antriebsby-wire Systeme bieten. Die Integration von Drive-by-wire mit AI, V2X und OTA-fähigen Fahrzeugsteuerungssystemen schafft neue Möglichkeiten für das Marktwachstum. Die zunehmende Produktion von Elektro- und Autonomen Fahrzeugen in Entwicklungsländern sowie steigende Investitionen in F&D- und intelligente Mobilitätslösungen werden erhebliche Chancen für die Markterweiterung schaffen.

Schlüsselrückhaltung/Herausforderung: hohe Entwicklungskosten und Cybersicherheitsbedenken

Hohe anfängliche Entwicklungskosten, Cybersicherheitsbedenken, Herausforderungen der Systemzuverlässigkeit und Komplexitäten im Zusammenhang mit der elektronischen Architekturintegration wirken als Markteinschränkungsfaktoren für das Wachstum des Drive-by-wire-Marktes. Das sichere Systemverhalten in extremen und kombinierten realen Szenarien zu validieren, das intuitive Lenk- und Pedal-Feedback in Abwesenheit mechanischer Verknüpfungen synthetisch zu revidieren und Fahrzeuge mit fehlfunktionsloser Leistung und Kommunikationsredundanz zu entwickeln, sind kritische Herausforderungen, die die Antriebs-by-wire zu einer grundlegenden Verschiebung in der Fahrzeugsystemtechnik und dem Validierungsprozess machen. Die Gefahr von Cyberangriffen und Compliance-Kosten stellt auch erhebliche Einschränkungen dar. Diese Faktoren schaffen hohe Einstiegsbarrieren und verstärken die Tier-1-Konzentration auf dem Markt.

Key Market Opportunity: Integration von KI- und Autonomen Fahrzeugvalidierungsplattformen

Chancen ergeben sich aus KI-, V2X- und OTA-fähigen Fahrzeugkontrollsystemen. Die Integration von Drive-by-wire mit AI-powered Fahrzeugsteuerungssystemen ermöglicht prädiktive und adaptive Fahrzeugreaktionen, die Verbesserung der Sicherheit und des Fahrerlebnisses. Die V2X-Kommunikation ermöglicht es Fahrzeugen, Daten mit Infrastruktur und anderen Fahrzeugen zu teilen und einen koordinierten und effizienten Verkehrsfluss zu ermöglichen. OTA-Updates ermöglichen eine kontinuierliche Verbesserung und Leistungsverbesserung ohne physische Rückrufe. Das Wachstum wird auch durch Sensorfusion, Fail-Betriebsarchitekturen, zonale E/E-Systeme und OTA-fähige Steuerungssoftware unterstützt, die es ermöglicht, Antriebs-by-Wire-Funktionen über elektrische, autonome und Fahrzeugplattformen der nächsten Generation zu skalieren.

Marktumfeld für den Antrieb

Der Drive-by-wire-Markt wird auf Basis von Typ, Fahrzeugtyp, Bauteil und Elektro- und Hybridfahrzeug segmentiert.

- Typ

Der Drive-by-Wire-Markt wird auf Basis des Typs in Drossel-by-Draht, Brems-by-Draht, Shift-by-Draht, Steer-by-Draht und Park-by-Draht segmentiert. Das Segment Throttle-By-Wire dominierte den Markt im Jahr 2025, da es die frühesten entwickelten, standardisiertsten und am weitesten verbreiteten By-Draht-Funktionen über ICE-, Elektro- und Hybridfahrzeuge ist. Drossel-by-Draht ermöglicht eine präzise Drehmomentregelung, eine reibungslosere Beschleunigung, eine regenerative Bremskoordination in Hybriden und EVs und eine nahtlose Integration mit ADAS-Funktionen wie adaptive Tempomatsteuerung, Traktionskontrolle und automatisierte Notbremsung. Die weit verbreitete Einführung von Drossel-by-Draht wird von seiner Fähigkeit angetrieben, strenge Emissionsstandards zu erfüllen und gleichzeitig die Kraftstoffeffizienz und die Fahrzeugleistung zu verbessern. Das Segment Brake-By-Wire wird voraussichtlich das am schnellsten wachsende Segment sein, das von OEMs angetrieben wird, die sich auf voll elektronische und softwaredefinierte Fahrzeugarchitekturen verlagern. Brems-by-Draht-Systeme ersetzen konventionelle hydraulische Betätigung durch elektronisch gesteuerte Bremssysteme, verbessern die Ansprechzeit, ermöglichen eine regenerative Bremsoptimierung und unterstützen eine höhere Fahrzeugautomatisierung. Die Entfernung von hydraulischen Komponenten reduziert das Systemgewicht, vereinfacht die Verpackung und verbessert die Ansprechzeit, die für ADAS und automatische Notbremsung kritisch ist. Steer-by-wire eliminiert mechanische Verbindungen zwischen Lenkrad und Rädern, ermöglicht variable Lenkverhältnisse und flexible Fahrzeugverpackungen und gewinnt Traktion bei Premium-OEMs.

-

Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Drive-by-Wire-Markt in Pkw und Nutzfahrzeuge segmentiert. Passagierwagen stellen das größte Segment dar, angetrieben durch Plattformflexibilität, wiederholbare und abstimmbare Fahrleistung und architektonische Vorteile in der Sicherheitsredundanz. Die wachsende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen und autonomen Fahreigenschaften in Personenkraftwagen beschleunigt die Einführung von Antriebs-by-wire-Technologien. Passagierwagen OEMs integrieren zunehmend Drossel-By-Draht-, Brems-By-Draht- und Steer-By-Draht-Systeme zur Verbesserung der Fahrzeugsicherheit, des Komforts und der Effizienz. Nutzfahrzeuge übernehmen auch Antriebssysteme für Lenk-, Brems-, Drossel- und Schaltsysteme zur Unterstützung von Elektrifizierung, Automatisierung und zentralisierten elektronischen Architekturen. Die Elektrifizierung von Nutzfahrzeugflotten, einschließlich Lieferwagen, Lkw und Bussen, ist die Nachfrage nach elektronischen Betätigungssystemen, die die Betriebseffizienz verbessern und Wartungskosten senken. Die Einführung von Antriebs-by-Wire-Systemen in Nutzfahrzeugen hängt davon ab, das sichere Systemverhalten über extreme Szenarien hinweg zu validieren, intuitive Rückmeldungen zu revidieren und fehlerbehaftete Redundanzen im Engineering zu erarbeiten. Flottenbetreiber erkennen zunehmend die Vorteile von Antriebs-by-Wire-Technologien bei der Reduzierung von Ausfallzeiten, der Verbesserung des Fahrerkomforts und der Ermöglichung fortschrittlicher Flottenmanagementfunktionen.

-

Von der Komponente

Der Drive-by-Wire Market wird auf Basis des Bauteils in die elektronische Steuereinheit (ECU), den Aktuator, den Rückkopplungsmotor, die Sensoren und andere segmentiert. Das Steuergerät ist das Gehirn des Antriebs-by-wire-Systems, die Verarbeitung von Sensoreingängen und Sendebefehlen an Aktoren, um eine präzise und zuverlässige Fahrzeugsteuerung zu gewährleisten. Die ECU integriert komplexe Algorithmen für Drehmomentmanagement, Bremskraftverteilung und Lenkunterstützung, was sie zu einem entscheidenden Bestandteil für die Systemleistung macht. Die Aktuatoren wandeln elektronische Signale in mechanische Wirkung um und ermöglichen eine präzise Steuerung über Drossel-, Brems-, Lenk- und Schaltfunktionen. Sensoren, einschließlich Gaspedalsensoren, Drosselstellungssensoren, Ritzelwinkelsensoren, Handradwinkelsensoren, Schaltstellungssensoren, Parksensoren und Bremspedalsensoren, sind für den Anlagenbetrieb und die Sicherheit kritisch. Fortschritte in der Sensortechnologie, einschließlich höherer Genauigkeit, schnelleren Ansprechzeiten und verbesserter Zuverlässigkeit, treiben die Einführung von Antriebs-by-Wire-Systemen. Die Entwicklung von Redundanz-Architekturen, einschließlich dualer ECU, Backup-Stromversorgung und fehlfunktionsfähige Kommunikationsnetze, ist für die Erfüllung der Sicherheitsanforderungen in autonomen und halbautonomen Fahrzeugen unerlässlich. Kontinuierliche Verbesserungen in Sensorik, Steuerungsalgorithmen und Leistungselektronik ermöglichen anspruchsvollere und zuverlässige Antriebs-by-Wire-Systeme über alle Fahrzeugtypen hinweg.

-

Durch Elektro- und Hybridfahrzeug

Auf Basis von Elektro- und Hybridfahrzeugen wird der Drive-by-Wire Market in BEV, PHEV und FCEV segmentiert. Batterie-Elektrofahrzeuge (BEVs) sind das größte Segment, da Antriebs-by-Draht-Systeme für Leistung und Zuverlässigkeit in EVs unerlässlich sind, wodurch eine präzise Steuerung der Regenerationsbremsung, Drehmomentmanagement und Fahrzeugdynamik ermöglicht wird. Das rasche Wachstum des BEV-Marktes, das durch staatliche Anreize, Umweltvorschriften und Verbrauchernachfrage angetrieben wird, ist ein wesentlicher Faktor, der die Einführung von Antriebs-by-wire-Systemen vorantreibt. Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) benötigen zudem eine fortschrittliche elektronische Ansteuerung für eine optimale Leistung, kombiniert Verbrennungsmotoren mit Elektromotoren und regenerativen Bremssystemen. Brennstoffzellen-Elektrofahrzeuge (FCEVs) stellen ein wachsendes Segment dar, mit wasserstoffbetriebenen Fahrzeugen, die anspruchsvolle elektronische Steuerungssysteme für das Strommanagement und die Fahrzeugdynamik benötigen. OEMs integrieren Antriebs-by-Wire-Systeme in ihre Elektro-Fahrzeug-Plattformen, um Effizienz zu erhöhen, Gewicht zu reduzieren und erweiterte Fahrerassistenzfunktionen zu ermöglichen. Die Kompatibilität von Antriebs-by-Wire-Systemen mit softwaredefinierten Fahrzeugarchitekturen macht sie ideal für Elektrofahrzeuge, die sich stark auf die elektronische Steuerung für Batteriemanagement, Motorsteuerung und Energieoptimierung verlassen. Da sich die Batterietechnologie verbessert und die Ladeinfrastruktur erweitert, wird der Bedarf an Antriebs-by-Wire-Systemen in Elektrofahrzeugen voraussichtlich deutlich steigen.

Regionale Analyse des treibenden Marktes

Asien-Pazifik Drive-by-Wire Market Insight

Asien-Pazifik entstand im Jahr 2025 als führender regionaler Markt, angetrieben durch hohe Fahrzeugproduktionsmengen, schnelles Elektrofahrzeug (EV) Annahme und starke Expansion der Automobilelektronik in China, Japan, Südkorea und Indien. Die Dominanz der Region wird auf das Vorhandensein von großen Automobilherstellern zurückgeführt, die Investitionen in die EV-Infrastruktur und die wachsende Nachfrage nach fortschrittlichen Automobiltechnologien. China führt die Region mit seinen aggressiven EV-Adoptionspolitiken und massiven Produktionsmengen in der Automobilindustrie. Japan und Südkorea sind mit ihren starken Fertigungsbasisn für die Automobilelektronik und fortschrittlichen FuE-Fähigkeiten maßgeblich beteiligt. Indien ist ein wichtiger Wachstumsmarkt, der durch die steigende Fahrzeugproduktion und die steigende Nachfrage nach Pkw gefördert wird.

Nordamerika Drive-by-Wire Market Insight

In Nordamerika wird das schnellste Wachstum des Drive-by-Wire-Marktes während des Prognosezeitraums, angetrieben durch schnelle Elektrifizierung von Fahrzeugen, Erweiterung von autonomen Fahrversuchen und zunehmende Investitionen in fortgeschrittene Kfz-FuE in den USA und Kanada, registriert. Die Vereinigten Staaten sind an der Spitze der treibenden Entwicklung, mit starker Adoption von ADAS und automatisierten Fahrtechnologien. Schlüsselakteure wie Nexteer Automotive und Curtiss-Wright Corporation haben ihren Sitz in den USA und stärken die Marktposition der Region. Die starke Risikokapitalfinanzierung der Region für Autotechnik-Startups und das günstige regulatorische Umfeld für autonome Fahrzeugtests beschleunigen das Marktwachstum weiter.

Europe Drive-by-Wire Market Insight

Europa repräsentierte einen bedeutenden regionalen Markt für Antriebs-by-Wire-Systeme, unterstützt durch starke regulatorische Rahmenbedingungen, strenge Sicherheits- und Emissionsstandards und hohe EV-Adoptionsraten. Die ehrgeizigen Ziele der Europäischen Union für die EV-Adoption und die Einführung fortschrittlicher Fahrerassistenzsysteme treiben das Marktwachstum voran. Schlüsselakteure wie die Robert Bosch GmbH, die ZF Friedrichshafen AG, die Continental AG und die Schaeffler AG haben ihren Sitz in Europa und stärken die Marktposition der Region. Die Integration von Drive-by-wire mit softwaredefinierten Fahrzeugarchitekturen, OTA-Updates und fortschrittlichen Redundanzsystemen prägt die europäische Antriebs-by-wire-Landschaft. Der Fokus der Region auf UNECE R79, R155/R156 und ISO 26262 ASIL-D-Compliance sorgt für hohe Sicherheits- und Cybersicherheitsstandards.

Lateinamerika Drive-by-Wire Market Insight

Lateinamerika repräsentierte einen aufstrebenden Markt für Antriebs-by-Wire-Systeme, mit wachsender Nachfrage durch die Zunahme der Fahrzeugproduktion, staatliche Anreize für EV-Adoption und Urbanisierung. Länder wie Brasilien und Mexiko zeigen bedeutende Investitionen in die Automobilindustrie und EV-Produktionsökosysteme. Die wachsende Automobilindustrie der Region und das wachsende Bewusstsein für fortschrittliche Fahrzeugtechnologien treiben das Interesse der Verbraucher an Antriebssystemen. Allerdings wird das Marktwachstum derzeit durch ein begrenztes Verbraucherbewusstsein, höhere Fahrzeugkosten im Vergleich zu herkömmlichen Fahrzeugen und fragmentierte regulatorische Rahmenbedingungen eingeschränkt. Die Entwicklung regionaler Lieferketten und Partnerschaften mit globalen Automobil-Technologie-Anbietern soll das Marktwachstum beschleunigen.

Mittlerer Osten und Afrika Drive-by-Wire Markt Einblick

Die Region Naher Osten und Afrika war ein nascentischer Markt für treibende Systeme, wobei die Nachfrage vor allem in den GCC-Ländern und Südafrika konzentriert war. Regierungen in der ganzen Region erhöhen Investitionen in Elektromobilität und fortschrittliche Automobiltechnologien, um die CO2-Emissionen zu reduzieren und Transportsysteme zu diversifizieren. Die VAE investiert in Elektromobilität, fortschrittliche Fahrzeugtechnologien und intelligente Transportsysteme, während Saudi-Arabien die EV-Infrastruktur durch Vision 2030-Initiativen erweitert. Südafrika setzt nach und nach fortschrittliche Automobiltechnologien ein, um die wachsende Nachfrage nach Personenkraftwagen und Nutzfahrzeugen zu unterstützen. Zunehmende Investitionen von globalen Automobil-Technologie-Anbietern verbessern die Technologieverfügbarkeit in den großen Stadtzentren. Allerdings bleiben relativ geringe EV-Pension, begrenztes Technologiebewusstsein und hohe Kosten weiterhin das Marktwachstum zurück.

Marktanteil

Die Drive-by-Wire-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Robert Bosch GmbH (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Continental AG (Deutschland)

- Nexteer Automotive (USA)

- Curtiss-Wright Corporation (USA)

- JTEKT Corporation (Japan)

- Denso Corporation (Japan)

- Hitachi Astemo, Ltd. (Japan)

- NSK Ltd. (Japan)

- Thyssenkrupp AG (Deutschland)

- Schaeffler AG (Deutschland)

- Mando Corporation (Südkorea)

- Hyundai Mobis (Südkorea)

- Aptiv PLC (Irland)

- Brembo S.p.A. (Italien)

- Valeo S.A. (Frankreich)

- Magna International Inc. (Kanada)

- Nidec Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- BWI Group (China/Hong Kong)

- Showa Corporation (Japan)

- CTS Corporation (USA)

- Infineon Technologies AG (Deutschland)

- Orscheln Produkte (US)

- Panasonic Automotive Systems (Japan)

Neueste Entwicklungen im Drive-by-Wire-Markt

- Im Januar 2026 förderte Nexteer Automotive ein Koalitionstreffen der Automotive Chassis-by-Wire Standards Research Group in China, um den nationalen Steer-by-Wire (SbW)-Standard des Landes voranzutreiben. Das Treffen spiegelt die wachsende Branchenkollaboration wider, um technische Rahmenbedingungen für By-Draht-Systeme auf dem weltweit größten Automobilmarkt zu schaffen.

- Im Oktober 2025 kündigte die Continental AG an, dass die Roadmap des Future Brake Systems auf der Strecke ist, mit einer integrierten Brems-by-Draht-Lösung, die das Systemgewicht um fast 30 % reduziert und vollelektrische Trockenbremskonzepte für elektrifizierte und automatisierte Fahrzeuge ermöglicht. Die Automotive-Gruppe des Unternehmens wurde als Aumovio auf der Auto Shanghai 2025 umbenannt, wobei China als vorrangiger Wachstumsmarkt für softwaredefinierte und autonome Fahrzeuglösungen identifizierte.

- Im September 2025 präsentierte die Robert Bosch GmbH auf der IAA Mobility 2025 in München mit einem kumulativen Umsatz von über 7 Milliarden Euro von diesen Unternehmen bis 2032 ihre brems- und drahtgebundenen Technologien. Das Unternehmen hat auch angekündigt, bis 2028 mehrere hundert Millionen Euro in Fahrzeug-Bewegungsmanagement-Software zu investieren.

- Im September 2025 zeigte die ZF Friedrichshafen AG auf der IAA Mobility 2025 ihre produktionsreifen By-Wire-Systeme und positionierte sich unter den führenden Anbietern von Steer-by-Wire- und Brems-by-Wire-Lösungen mit Serienaufträgen von chinesischen, europäischen und nordamerikanischen Herstellern. Das Konzept "Chassis 2.0" von ZF integriert By-Draht-Lösungen mit Hinterachslenkung, aktiver Dämpfung und elektronischer Rollenstabilisierung.

- Im Juli 2025 kündigte die ZF Friedrichshafen AG den Start der Produktion des Electric Park Brake in Indien für eine neue EV-Plattform an, die die Effizienz und NVH durch eine schleppende Architektur verbessern und gleichzeitig Sicherheitsmerkmale wie Notbremsung, dynamische Betätigung, Pad-wear-Sensierung und Skalierbarkeit in Fahrzeugsegmenten hinzufügen soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.