Global Drug Device Combination Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

Globale Marktsegmentierung für Kombinationspräparate für Arzneimittel nach Produkt (Autoinjektoren, Infusionspumpen, Photosensibilisatoren, Kombinationsprodukte für die Wundversorgung, transdermale Pflaster, Mikronadelpflaster, digitale Pillen, intelligente Inhalatoren, Hydrogele zur Arzneimittelverabreichung, medikamentenfreisetzende Linsen und andere), Anwendungstyp (orthopädische Erkrankungen, Atemwegserkrankungen, Diabetes, Onkologie, Herz-Kreislauf-Erkrankungen und andere), Endbenutzer (Kliniken, Krankenhäuser, Einrichtungen der häuslichen Pflege, ambulante Pflegezentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Arzneimittelkombinationen

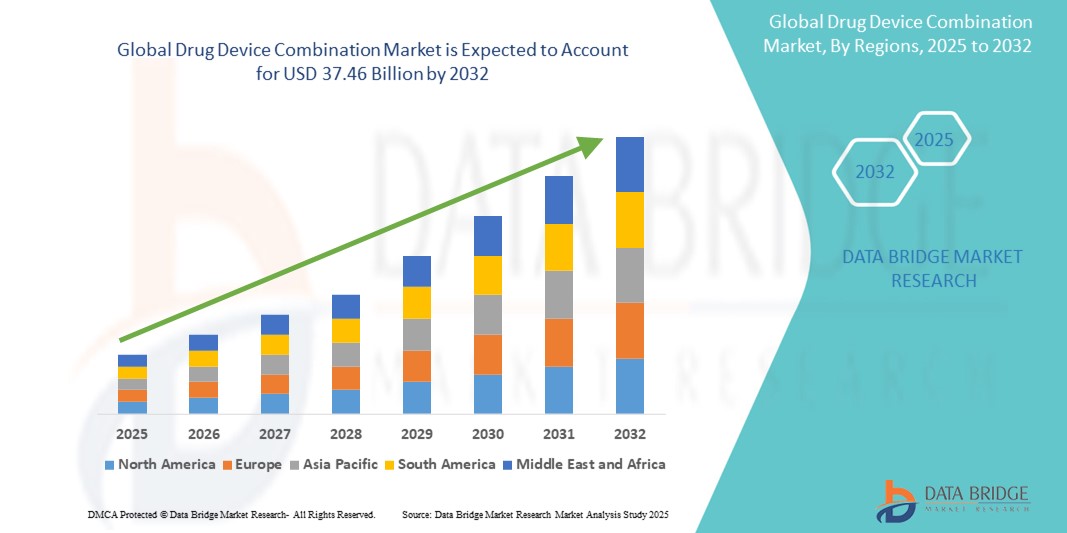

- Der globale Markt für Arzneimittelkombinationen hatte im Jahr 2024 einen Wert von 17,22 Milliarden US-Dollar und dürfte bis 2032 37,46 Milliarden US-Dollar erreichen , bei einer CAGR von 10,20 % im Prognosezeitraum.

- Die Marktexpansion wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen vorangetrieben, die fortschrittliche therapeutische Lösungen erfordern, die sowohl Arzneimittelverabreichung als auch Gerätetechnologien kombinieren, um die Wirksamkeit und die Compliance der Patienten zu verbessern.

- Darüber hinaus fördern technologische Innovationen bei zielgerichteten Verabreichungssystemen, minimalinvasiven Geräten und patientenfreundlichen Formaten wie Autoinjektoren , Medikamenten-freisetzenden Stents und Inhalatoren die Akzeptanz weiter. Diese synergistischen Entwicklungen verändern moderne Behandlungsparadigmen und katalysieren die robuste Wachstumskurve des Marktes.

Marktanalyse für Arzneimittelkombinationen

- Arzneimittelkombinationsprodukte, die medizinische Geräte mit pharmazeutischen oder biologischen Komponenten integrieren, werden aufgrund ihrer verbesserten Behandlungswirksamkeit, gezielten Verabreichung und verbesserten Patiententreue für die moderne Gesundheitsversorgung in allen therapeutischen Bereichen immer wichtiger.

- Die steigende Nachfrage nach Kombinationsprodukten wird vor allem durch die zunehmende Belastung durch chronische Krankheiten, den Trend zu Selbstmedikationstherapien und den wachsenden Bedarf an Präzisionsmedizin zur Behandlung komplexer Erkrankungen angetrieben.

- Nordamerika dominierte den Markt für Arzneimittelkombinationen mit dem größten Umsatzanteil von 41,36 % im Jahr 2024. Der Markt zeichnete sich durch einen ausgereiften Regulierungsrahmen, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Pharma- und Medizintechnikunternehmen aus, die stark in Innovationen investierten, insbesondere in Bereichen wie Insulinabgabesystemen, vorgefüllten Spritzen und medikamentenfreisetzenden Stents.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, eines verbesserten Zugangs zu medizinischen Geräten und eines zunehmenden Bewusstseins für fortschrittliche Behandlungsmethoden die am schnellsten wachsende Region im Markt für Arzneimittelkombinationen sein.

- Das Segment der transdermalen Pflaster dominierte den Markt für Arzneimittelkombinationen mit einem Marktanteil von 23,6 % im Jahr 2024, getrieben durch die nicht-invasive Arzneimittelverabreichung, die Fähigkeit zur verzögerten Freisetzung und die verbesserte Patienten-Compliance bei chronischen Erkrankungen wie Schmerz- und Hormontherapie.

Berichtsumfang und Marktsegmentierung für Arzneimittelkombinationen

|

Eigenschaften |

Wichtige Markteinblicke in die Kombination von Arzneimitteln und Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Arzneimittelkombinationen

„Technologische Konvergenz für zielgerichtete und patientenzentrierte Therapien“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Arzneimittelkombinationen ist die Integration fortschrittlicher Verabreichungstechnologien mit Biologika und Pharmazeutika, um hochgradig zielgerichtete und patientenfreundliche Therapien zu entwickeln und so die Behandlungspräzision und -treue zu verbessern.

- Tragbare Injektoren wie Neulasta Onpro von Amgen ermöglichen es Patienten beispielsweise, biologische Medikamente subkutan zu Hause zu verabreichen, sodass Klinikbesuche nicht mehr erforderlich sind. Ebenso werden YpsoMate-Autoinjektoren zunehmend für die Selbstverabreichung von Medikamenten gegen chronische Krankheiten eingesetzt, da sie bequem und einfach zu bedienen sind.

- Diese Kombinationsprodukte nutzen Innovationen wie Mikronadeln, intelligente Sensoren und Mechanismen zur kontrollierten Freisetzung, um die Bioverfügbarkeit der Medikamente und das Patientenerlebnis zu optimieren. Einige intelligente Inhalatoren verfügen mittlerweile über digitales Tracking und Bluetooth-Konnektivität, was eine Echtzeitüberwachung von Nutzungsmustern und Therapietreue ermöglicht.

- Die Integration digitaler Gesundheitsfunktionen in Medikamentenverabreichungsgeräte ermöglicht die Fernbehandlung von Patienten und personalisierte Therapieanpassungen. Mit Sensoren ausgestattete Geräte können Daten zu Dosierung, Zeitpunkt und Therapietreue erfassen. Diese können dann über KI-gestützte Plattformen analysiert werden, um fundiertere klinische Entscheidungen zu treffen.

- Unternehmen wie Insulet, Medtronic und Enable Injections entwickeln aktiv Medikamentenkombinationen der nächsten Generation, die minimale Invasivität, vernetzte Pflege und höhere therapeutische Wirksamkeit in Bereichen wie Diabetes, Onkologie und Autoimmunerkrankungen unterstützen.

- Die wachsende Nachfrage nach Kombinationsprodukten, die sich an einer wertorientierten Gesundheitsversorgung orientieren und Patienten die Möglichkeit zur Selbstverabreichung geben, verändert die Arzneimittelverabreichungsmodelle und fördert eine breite Akzeptanz sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen.

Marktdynamik für Arzneimittelkombinationen

Treiber

„Steigende Nachfrage nach zielgerichteten, bequemen und patientenzentrierten Therapien“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen sowie die zunehmende Hinwendung zu einer stärker personalisierten und effizienteren Gesundheitsversorgung treiben die Nachfrage nach Kombinationsprodukten für Arzneimittel deutlich an.

- So stellte Medtronic im März 2024 ein Insulin-Infusionsset der nächsten Generation vor, das sieben Tage lang getragen werden kann und darauf abzielt, die Compliance der Patienten zu verbessern und die Häufigkeit der Insertionen zu reduzieren – eine Weiterentwicklung, die das Marktwachstum im Prognosezeitraum voraussichtlich positiv beeinflussen wird.

- Da Patienten und Ärzte nach bequemeren und wirksameren Behandlungsmethoden suchen, bieten Kombinationsprodukte bessere therapeutische Ergebnisse durch die Integration präziser Mechanismen zur Medikamentenverabreichung mit benutzerfreundlichen Designs wie tragbaren Injektoren, Autoinjektoren und vorgefüllten Spritzen.

- Darüber hinaus macht der Trend zur Selbstverabreichung und Pflege zu Hause diese Produkte unverzichtbar für die Behandlung chronischer Krankheiten und ermöglicht es den Patienten, ihre Behandlungspläne mit minimalem klinischen Eingriff einzuhalten.

- Technologische Verbesserungen, darunter intelligente Funktionen wie Dosisverfolgung, digitale Konnektivität und Echtzeitüberwachung, verstärken den Wert dieser Produkte im modernen Gesundheitswesen und ermöglichen eine bessere Therapietreue und eine Fernüberwachung der Therapie.

- Die kontinuierliche Innovation führender Branchenakteure, die zunehmende regulatorische Unterstützung für die Zulassung von Kombinationsprodukten und die wachsende Nachfrage der Verbraucher nach fortschrittlichen und dennoch zugänglichen Behandlungslösungen treiben die Marktexpansion in den globalen Gesundheitssystemen weiter voran.

Einschränkung/Herausforderung

„Probleme mit Hautreizungen und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Hautreizungen und Nebenwirkungen, die durch die längere Anwendung transdermaler Pflaster, tragbarer Injektoren oder selbstklebender Arzneimittelprodukte verursacht werden, stellen weiterhin eine erhebliche Einschränkung dar, beeinträchtigen die Therapietreue der Patienten und schränken die Anwendbarkeit bestimmter Kombinationstherapien in allen Bevölkerungsgruppen ein.

- Beispielsweise berichten einige Patienten, die Nikotin- oder Hormonersatzpflaster verwenden, von Hautempfindlichkeiten oder Dermatitis, was ein Absetzen der Behandlung oder den Wechsel zu alternativen Therapien erforderlich machen kann, was sich auf die Marktbindung und die Produktwahrnehmung auswirkt.

- Darüber hinaus stellt die komplexe und sich entwickelnde globale Regulierungslandschaft für Arzneimittelkombinationen eine Herausforderung für Hersteller dar, da diese Produkte sowohl den Vorschriften für Arzneimittel als auch für Medizinprodukte entsprechen müssen, was oft eine doppelte Einreichung und verlängerte Genehmigungsfristen erfordert.

- Regulierungsbehörden wie die US-amerikanische FDA und die EMA verlangen strenge Nachweise für die Sicherheit, Wirksamkeit und Kompatibilität zwischen den Arzneimittel- und Gerätekomponenten, was die Entwicklungskosten erhöht und die Markteinführungszeit neuer Produkte verzögern kann.

- Darüber hinaus erschwert die Orientierung an unterschiedlichen internationalen Regulierungsstandards den globalen Markteintritt und die Expansion, insbesondere für kleinere Unternehmen oder Startups mit begrenzten Ressourcen.

- Die Bewältigung dieser Herausforderungen durch verbesserte biokompatible Materialien, ein verbessertes Pflasterdesign, strategische Regulierungsplanung und frühzeitige Einbindung der Gesundheitsbehörden wird entscheidend sein, um die Barrieren für die Produktakzeptanz zu überwinden und die langfristige Marktnachhaltigkeit zu gewährleisten.

Marktumfang für Arzneimittelkombinationen

Der Markt ist nach Produkt, Anwendungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Arzneimittelkombinationen ist produktbezogen in Autoinjektoren, Infusionspumpen, Photosensibilisatoren, Wundversorgungskombinationen, transdermale Pflaster, Mikronadelpflaster, digitale Pillen, intelligente Inhalatoren, Hydrogele zur Arzneimittelverabreichung, Medikamenten-freisetzende Linsen und weitere Produkte unterteilt. Das Segment der transdermalen Pflaster dominierte den Markt mit dem größten Umsatzanteil von 23,6 % im Jahr 2024. Dies ist auf ihre Fähigkeit zurückzuführen, eine nicht-invasive, anhaltende Arzneimittelverabreichung zu ermöglichen und die Patienten-Compliance zu verbessern, insbesondere bei der Behandlung chronischer Erkrankungen wie Schmerzen und hormonell bedingten Störungen. Ihre einfache Anwendung und das Ausbleiben gastrointestinaler Nebenwirkungen haben sie zu einer weithin akzeptierten Therapieform gemacht.

Das Segment der intelligenten Inhalatoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die steigende Prävalenz von Atemwegserkrankungen und die Integration digitaler Technologien zur Überwachung der Inhalatornutzung und zur Verbesserung der Therapietreue. Die zunehmende Verfügbarkeit von Bluetooth-fähigen Inhalatoren, die sich zur Echtzeitüberwachung mit mobilen Apps synchronisieren lassen, treibt die Nachfrage in entwickelten und aufstrebenden Gesundheitsmärkten zusätzlich an.

- Nach Anwendungstyp

Auf der Grundlage der Anwendungsart ist der Markt in orthopädische Erkrankungen, Atemwegserkrankungen, Diabetes, Onkologie, Herz-Kreislauf-Erkrankungen und andere segmentiert. Das Diabetes-Segment führte den Markt im Jahr 2024 an, getrieben durch die hohe globale Belastung durch Diabetes und die weit verbreitete Verwendung von Insulinpens, tragbaren Insulinpumpen und Geräten zur kontinuierlichen Glukoseüberwachung, die integrierte therapeutische Systeme bilden.

Für das Segment Onkologie wird von 2025 bis 2032 das höchste CAGR-Wachstum prognostiziert. Dies ist auf den zunehmenden Einsatz von Medikamenten-freisetzenden Implantaten und Kombinationstherapien zur gezielten Krebsbehandlung zurückzuführen, die die Wirksamkeit der Medikamente verbessern und gleichzeitig die systemischen Nebenwirkungen minimieren.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Kliniken, Krankenhäuser, häusliche Pflegeeinrichtungen, ambulante Pflegezentren und andere kategorisiert. Das Krankenhaussegment hatte im Jahr 2024 den größten Marktanteil, was auf den umfassenden Einsatz von Infusionspumpen, intelligenten Verabreichungssystemen und Arzneimitteltechnologien für die akute und chronische Behandlung in einem breiten Spektrum von Therapiebereichen zurückzuführen ist.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dies ist auf den zunehmenden Trend zur häuslichen Pflege, zur Selbstverwaltung und zur Einführung benutzerfreundlicher, kompakter und intelligenter Kombinationsprodukte zurückzuführen, die die Abhängigkeit von Krankenhausaufenthalten verringern und die Lebensqualität verbessern.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Das Segment Direktausschreibungen machte im Jahr 2024 den größten Umsatzanteil aus, hauptsächlich getrieben durch die Massenbeschaffung von Kombinationsprodukten durch Krankenhäuser und staatliche Gesundheitssysteme über zentralisierte Einkaufsmodelle.

Das Segment Einzelhandel dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende rezeptfreie Verfügbarkeit verbraucherfreundlicher Produkte wie Autoinjektoren, transdermale Pflaster und digitale Pillen in Apotheken und über E-Commerce-Plattformen unterstützt, wodurch den Patienten ein breiterer Zugang ermöglicht wird.

Regionale Analyse des Marktes für Arzneimittelkombinationen

- Nordamerika dominierte den Markt für Arzneimittelkombinationen mit dem größten Umsatzanteil von 41,36 % im Jahr 2024, was auf einen ausgereiften Regulierungsrahmen, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Pharma- und Medizintechnikunternehmen zurückzuführen ist, die stark in Innovationen investieren, insbesondere in Bereichen wie Insulinabgabesystemen, vorgefüllten Spritzen und medikamentenfreisetzenden Stents.

- Die Marktführerschaft der Region wird durch die weit verbreitete Verwendung von Produkten wie Autoinjektoren, Insulinpumpen und Medikamenten-freisetzenden Stents sowie durch wachsende Investitionen in personalisierte Medizin und digitale Gesundheitsintegration unterstützt.

- Die positive regulatorische Unterstützung durch Behörden wie die US-amerikanische FDA, die steigende Nachfrage nach Behandlungsmöglichkeiten für zu Hause und eine technisch versierte Patientenpopulation beschleunigen die Akzeptanz zusätzlich und positionieren Medikamentenkombinationen als bevorzugte Lösung für das Management chronischer Krankheiten und die präzise Therapieabgabe im klinischen und häuslichen Umfeld.

Markteinblick in Kombinationspräparate in den USA

Der US-Markt für Kombinationsgeräte für Arzneimittel erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf ein ausgereiftes Gesundheitssystem, starke regulatorische Unterstützung durch die FDA und eine hohe Akzeptanz von Selbstmedikationstherapien zurückzuführen. Die weit verbreitete Nutzung von Autoinjektoren, Insulinpumpen und intelligenten Inhalatoren wird durch die wachsende Nachfrage nach Lösungen zur Behandlung chronischer Krankheiten unterstützt. Darüber hinaus beschleunigen robuste Investitionen in Forschung und Entwicklung und die zunehmende Verbraucherpräferenz für digitale Gesundheitskombinationsgeräte das Marktwachstum sowohl im Krankenhaus- als auch im häuslichen Pflegebereich.

Einblicke in den europäischen Markt für Arzneimittelkombinationen

Der europäische Markt für Arzneimittelkombinationen wird im Prognosezeitraum voraussichtlich stetig wachsen. Grund hierfür sind die alternde Bevölkerung, die hohe Prävalenz chronischer Erkrankungen und der starke Fokus auf Innovation und Patientensicherheit. Regulatorische Rahmenbedingungen wie die MDR (Medical Device Regulation) gewährleisten Produktsicherheit und -leistung und fördern Innovationen in Bereichen wie medikamentenfreisetzenden Stents und Mikronadelpflastern. In der Region ist zudem ein zunehmender Einsatz von Kombinationsprodukten im ambulanten und häuslichen Bereich zu beobachten, insbesondere bei Langzeittherapien.

Markteinblick in Kombinationspräparate in Großbritannien

Der britische Markt für Arzneimittelkombinationen dürfte im Prognosezeitraum mit einer gesunden jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch ein gut etabliertes Gesundheitssystem und die steigende Nachfrage nach Selbstpflegelösungen. Initiativen des National Health Service (NHS) zur Förderung digitaler Gesundheitsversorgung und häuslicher Pflege treiben die Einführung intelligenter Verabreichungssysteme wie Autoinjektoren und tragbarer Injektoren voran. Darüber hinaus fördert die zunehmende Konzentration auf die Reduzierung der Krankenhausbelastung und die Verbesserung der Patientenergebnisse eine stärkere Integration dieser Technologien in die Routineversorgung.

Markteinblick in Kombinationsmedikamente in Deutschland

Der deutsche Markt für Arzneimittelkombinationen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch einen starken Fokus auf Innovation, effiziente Regulierungsverfahren und hohe Gesundheitsausgaben. Der Markt profitiert von der deutschen Nachfrage nach fortschrittlichen, umweltbewussten und digital integrierten Gesundheitstechnologien. Die Integration von Medikamentenverabreichungsgeräten mit elektronischen Überwachungssystemen und die robuste Infrastruktur für klinische Studien in Deutschland unterstützen die Entwicklung und Einführung innovativer Kombinationsprodukte für chronische und komplexe Erkrankungen.

Markteinblicke für Arzneimittelkombinationen im asiatisch-pazifischen Raum

Der Markt für Arzneimittelkombinationen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind steigende Gesundheitsausgaben, der erweiterte Zugang zu fortschrittlichen Therapien und die starke staatliche Unterstützung der Gesundheitsmodernisierung. Länder wie China, Japan und Indien erleben eine rasante Verbreitung tragbarer Arzneimittelverabreichungssysteme, intelligenter Inhalatoren und digitaler Pillen. Lokale Produktion, günstige politische Initiativen und die Nachfrage nach kostengünstigen Lösungen treiben das regionale Marktwachstum voran.

Einblicke in den japanischen Markt für Arzneimittelkombinationen

Der japanische Markt für Medikamentenkombinationen erlebt aufgrund der alternden Bevölkerung, der Nachfrage nach häuslicher Pflege und des Schwerpunkts auf technologische Innovationen eine starke Dynamik. Hohe Patientencompliance und die Vorliebe für diskrete, effiziente Lösungen zur Medikamentenverabreichung fördern den Einsatz intelligenter Autoinjektoren und transdermaler Pflaster. Die Integration digitaler Gesundheitsplattformen und die fortschrittliche Infrastruktur des Landes unterstützen das Marktwachstum zusätzlich, insbesondere in der Therapie chronischer Krankheiten und der Altenpflege.

Markteinblick in Kombinationsmedikamente in Indien

Indien erzielte 2024 den größten Umsatzanteil im Markt für Kombinationspräparate im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die wachsende Nachfrage der Mittelschicht nach Gesundheitsversorgung und den zunehmenden Zugang zu erschwinglichen Kombinationsprodukten zurückzuführen. Der Markt wird durch starke inländische Produktionskapazitäten und Initiativen wie Ayushman Bharat zur Förderung einer allgemeinen Krankenversicherung unterstützt. Die zunehmende Verbreitung von Diabetes und Atemwegserkrankungen sowie der Einsatz von Technologien in der häuslichen Pflege sind wichtige Faktoren für Indiens steigenden Marktanteil in diesem Sektor.

Marktanteil von Arzneimittel-Geräte-Kombinationen

Die Branche der Arzneimittelkombinationen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Amgen Inc. (USA)

- Insulet Corporation (USA)

- Ypsomed AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- BD (USA)

- Gerresheimer AG (Deutschland)

- West Pharmaceutical Services, Inc. (USA)

- SCHOTT AG (Deutschland)

- Enable Injections Inc. (USA)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- 3M (USA)

- Elcam Medical (Israel)

- Bespak Limited (Großbritannien)

- Nemera (Frankreich)

- Owen Mumford Ltd. (Großbritannien)

- Stevanato Group (Italien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Arzneimittelkombinationen?

- Im April 2023 brachte Medtronic plc sein Insulin-Infusionsset der nächsten Generation mit verlängerter Tragedauer in ausgewählten Märkten auf den Markt. Es ermöglicht eine Nutzung von bis zu sieben Tagen. Diese Innovation soll den Patientenkomfort verbessern und die Häufigkeit von Gerätewechseln bei Diabetikern reduzieren. Das Produkt spiegelt Medtronics anhaltenden Fokus auf die Weiterentwicklung von Medikamentenverabreichungssystemen für chronische Erkrankungen und die Verbesserung der Therapietreue durch tragbare Technologien wider.

- Im März 2023 kündigte Amgen Inc. die weltweite Expansion seines Neulasta Onpro-Kits an, eines tragbaren Injektors zur automatischen Verabreichung von Pegfilgrastim nach einer Chemotherapie. Dieser Schritt unterstützt den zunehmenden Trend zur häuslichen Krebsbehandlung und stärkt Amgens führende Position bei selbst verabreichten Medikamenten-Geräte-Kombinationen für Krebspatienten. Dies verbessert sowohl den Komfort als auch die klinischen Ergebnisse.

- Im März 2023 erhielt die Insulet Corporation die erweiterte behördliche Zulassung für ihr automatisiertes Insulinabgabesystem Omnipod 5 in mehreren Regionen, darunter auch Europa. Das System verfügt über Smartphone-Konnektivität und adaptive Algorithmen und stellt damit einen wichtigen Schritt zur Integration digitaler Gesundheitsdienste in die Medikamentenverabreichung für ein personalisiertes Diabetesmanagement dar.

- Im Februar 2023 kooperierte die Ypsomed AG mit einem führenden Pharmaunternehmen, um gemeinsam eine Autoinjektor-Plattform der nächsten Generation zu entwickeln. Diese Partnerschaft unterstreicht die wachsende Nachfrage nach individualisierbaren, patientenzentrierten Kombinationsprodukten, die Selbstinjektionstherapien für Erkrankungen wie rheumatoide Arthritis und Multiple Sklerose ermöglichen.

- Im Januar 2023 kooperierte Teva Pharmaceuticals mit Digital Health Technologies, um sensorgestützte intelligente Inhalatoren in sein Atemtherapie-Portfolio zu integrieren. Diese Entwicklung zielt darauf ab, Echtzeitdaten zur Medikamenteneinnahme und zu Einnahmemustern zu liefern, ein besseres Krankheitsmanagement zu ermöglichen und die mit Asthma und COPD verbundenen Gesundheitskosten zu senken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ARZNEIMITTELKOMBINATIONEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR ARZNEIMITTELKOMBINATIONEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS 5 KRÄFTE

5.3 PATENTANALYSE

5.4 Globale Marktanalyse für Arzneimittelkombinationen

6 EPIDEMOLOGIE

6.1 Epidemologie von Krebs

6.2 Epidemologie diabetischer Erkrankungen

6.3 EPIDEMOLOGIE HERZ-KREISLAUF-ERKRANKUNGEN

6.4 EPIDEMOLOGIE VON ATEMWEGEERKRANKUNGEN

7 BRANCHENEINBLICKE

7.1 DEMOGRAFISCHE TRENDS

7.2 WICHTIGE PREISSTRATEGIEN

7.3 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

7.4 INTERVIEWS MIT HERSTELLERUNTERNEHMEN

7.5 WEITERE KOL-SCHNAPPSCHÜSSE

8 REGULATORISCHER RAHMEN

9 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, NACH PRODUKT

9.1 ÜBERSICHT

9.2 TRANSDERMALE PFLASTER

9.2.1 NACH TYP

9.2.1.1. BEHÄLTER

9.2.1.2. MATRIX

9.2.1.3. SONSTIGES

9.2.2 NACH TECHNOLOGIE

9.2.2.1. ELEKTRISCHER STROM

9.2.2.2. MECHANISCHE ANORDNUNGEN

9.2.2.3. THERMISCHE ABLATION

9.2.2.4. Chemische Verstärker

9.2.2.5. SONSTIGES

9.3 INHALATOREN

9.3.1 TROCKENPULVER

9.3.2 VERNEBLER

9.3.2.1. ULTRASCHALL

9.3.2.2. KOMPRESSOR

9.3.2.3. NETZ

9.3.3 DOSIERTE DOSIS

9.3.3.1. NACH TYP

9.3.3.1.1. MANUELL AKTIVIERTER DRUCK

9.3.3.1.2. ATEMBETÄTIGTE DRUCKINHALATOREN

9.4 INFUSIONSPUMPEN

9.4.1 VOLUMETRISCHER

9.4.2 EINWEGARTIKEL

9.4.3 SPRITZEN

9.4.3.1. EINKAMMER-FERTIGSPRITZE

9.4.3.2. Doppelkammer-Fertigspritze

9.4.3.3. KUNDENSPEZIFISCHE FERTIGSPRITZE

9.4.3.4. SONSTIGES

9.4.4 AMBULANT

9.4.5 IMPLANTIERBARE

9.4.5.1. BIOLOGISCH ABBAUBARE IMPLANTATE

9.4.5.1.1. POLYESTERAMID

9.4.5.1.2. Polymilchsäure-Co-Glykolsäure

9.4.5.2. KEINE BIOLOGISCH ABBAUBARE IMPLANTATE

9.4.5.2.1. ETHYLEN-VINYLACETAT

9.4.5.2.2. SILIKON

9.4.5.2.3. THERMOPLASTISCHES POLYURETHAN

9.4.6 INSULIN

9.4.6.1. LANGWIRKEND

9.4.6.2. REGELMÄSSIG/KURZWIRKEND

9.4.6.3. ZWISCHENWIRKUNG

9.4.6.4. SCHNELL WIRKEND

9.4.6.5. VORMISCHUNG

9.4.7 SONSTIGES

9.5 MEDIKAMENTENFREISENDEN STENTS

9.5.1 DURCH BESCHICHTUNG

9.5.1.1. Polymerbasierte Beschichtung

9.5.1.2. POLYMERFREIE BESCHICHTUNG

9.5.2 DURCH NUTZUNG

9.5.2.1. Koronarstents

9.5.2.2. Periphere Gefäßstents

9.5.3 NACH GENERATION

9.5.3.1. 1. GENERATION

9.5.3.2. 2. GENERATION

9.5.3.3. 3. GENERATION

9.5.3.4. 4. GENERATION

9.5.4 NACH PLATTFORM

9.5.4.1. EDELSTAHL

9.5.4.2. KOBALTCHROM

9.5.4.3. PLATANCHROM

9.5.4.4. NITINOL

9.5.4.5. SONSTIGES

9.6 ANTIMIKROBIELLE KATHETER

9.6.1 UROLOGISCHE

9.6.2 Herz-Kreislauf

9.6.3 SONSTIGES

9.7 DIGITALE PILLE

9.7.1 TABLET

9.7.2 KAPSELN

9.7.3 MIKROCHIP

9.7.4 LIEFERGERÄT

9.8 WUNDPFLEGE-KOMBINATIONSPRODUKTE

9.9 Hydrogele zur Arzneimittelabgabe

9.9.1 NACH QUELLE

9.9.1.1. NATÜRLICH

9.9.1.2. SYNTHETISCH

9.9.1.3. HYBRID

9.9.2 NACH LIEFERWEG

9.9.2.1. AUGEN

9.9.2.2. SUBKUTAN

9.9.2.3. MUNDHÖHLE

9.9.2.4. AKTUELL

9.9.2.5. SONSTIGES

9.1 GERÄTE ZUR PHOTODYNAMISCHEN THERAPIE

9.10.1 DURCH NUTZUNG

9.10.1.1. KREBS

9.10.1.2. Aktinische Keratose

9.10.1.3. Schuppenflechte

9.10.1.4. AKNE

9.10.1.5. SONSTIGES

9.11 ORTHOPÄDISCHE KOMBINATIONSPRODUKTE

9.11.1 Knochentransplantat-Implantate

9.11.2 ANTIBIOTISCHER KNOCHENZEMENT

9.11.2.1. Gentamicin

9.11.2.2. GENTAMICIN PLUS VANCOMYCIN

9.11.2.3. GENTAMICIN PLUS CLINDAMYCIN

9.12 SONSTIGES

10 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 HERZ-KREISLAUF-ERKRANKUNGEN

10.3 DIABETES

10.4 Atemwegserkrankungen

10.5 ORTHOPÄDISCHE ERKRANKUNGEN

10.6 SCHMERZTHERAPIE

10.7 DERMATOLOGIE

10.8 KREBS

10.9 SONSTIGES

11 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, NACH ENDVERBRAUCHER

11.1 ÜBERSICHT

11.2 KRANKENHÄUSER

11.3 KLINIKEN

11.4 AMBULANTE CHIRURGIEZENTREN

11.5 EINSTELLUNGEN IN DER HAUSPFLEGE

11.6 SONSTIGES

12 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSVERKÄUFE

12.3.1 KRANKENHAUSAPOTHEKE

12.3.2 ONLINE-APOTHEKE

12.3.3 Einzelhandelsapotheke

13 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, NACH REGION

13.1 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.2 NORDAMERIKA

13.2.1 USA

13.2.2 KANADA

13.2.3 MEXIKO

13.3 EUROPA

13.3.1 DEUTSCHLAND

13.3.2 FRANKREICH

13.3.3 Vereinigtes Königreich

13.3.4 ITALIEN

13.3.5 SPANIEN

13.3.6 RUSSLAND

13.3.7 TÜRKEI

13.3.8 BELGIEN

13.3.9 NIEDERLANDE

13.3.10 SCHWEIZ

13.3.11 RESTLICHES EUROPA

13.4 ASIEN-PAZIFIK

13.4.1 JAPAN

13.4.2 CHINA

13.4.3 SÜDKOREA

13.4.4 INDIEN

13.4.5 AUSTRALIEN

13.4.6 SINGAPUR

13.4.7 THAILAND

13.4.8 MALAYSIA

13.4.9 INDONESIEN

13.4.10 PHILIPPINEN

13.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

13.5 SÜDAMERIKA

13.5.1 BRASILIEN

13.5.2 ARGENTINIEN

13.5.3 RESTLICHES SÜDAMERIKA

13.6 NAHER OSTEN UND AFRIKA

13.6.1 SÜDAFRIKA

13.6.2 SAUDI-ARABIEN

13.6.3 VAE

13.6.4 ÄGYPTEN

13.6.5 ISRAEL

13.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

13.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

14 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

14.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

15 GLOBALER MARKT FÜR ARZNEIMITTELKOMBINATIONEN, FIRMENPROFIL

15.1 JANSSEN PHARMACEUTICA NV

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 AMGEN INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 GSK PLC

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15,4 BD

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 MEDTRONIC

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 BAYER AG

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 DIE LUBRIZOL CORPORATION

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 COSMED PHARMACEUTICAL CO.LTD.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 CGBIO

15.9.1 FIRMENÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 E3D ELCAM-MEDIKAMENTENVERABREICHUNGSGERÄTE

15.10.1 FIRMENÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 EITAN MEDICAL LTD.

15.11.1 FIRMENÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 JÜNGSTE ENTWICKLUNGEN

15.12 EOFLOW CO., LTD.

15.12.1 FIRMENÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 JÜNGSTE ENTWICKLUNGEN

15.13 FINDAIR SP. Z OO

15.13.1 FIRMENÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 JÜNGSTE ENTWICKLUNGEN

15.14 INSULET CORPORATION.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 MEDIPRINT

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 JÜNGSTE ENTWICKLUNGEN

15.16 METP® PHARMA AG

15.16.1 FIRMENÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 JÜNGSTE ENTWICKLUNGEN

15.17 MICRON BIOMEDICAL, INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 JÜNGSTE ENTWICKLUNGEN

15.18 MICRONJET

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNGEN

15.19 OCUMEDIC, INC.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.2 OTSUKA AMERICA PHARMACEUTICAL, INC

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNGEN

15.21 PROPELLERZUSTAND

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNGEN

15.22 RAPHAS CO., LTD.

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 UMSATZANALYSE

15.22.3 GEOGRAFISCHE PRÄSENZ

15.22.4 PRODUKTPORTFOLIO

15.22.5 JÜNGSTE ENTWICKLUNGEN

15.23 SENSIRION AG

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 GEOGRAFISCHE PRÄSENZ

15.23.4 PRODUKTPORTFOLIO

15.23.5 JÜNGSTE ENTWICKLUNGEN

15.24 SONCEBOSS

15.24.1 FIRMENÜBERSICHT

15.24.2 UMSATZANALYSE

15.24.3 GEOGRAFISCHE PRÄSENZ

15.24.4 PRODUKTPORTFOLIO

15.24.5 JÜNGSTE ENTWICKLUNGEN

15.25 THEMA APS

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 UMSATZANALYSE

15.25.3 GEOGRAFISCHE PRÄSENZ

15.25.4 PRODUKTPORTFOLIO

15.25.5 JÜNGSTE ENTWICKLUNGEN

15.26 VAXESS TECHNOLOGIES INC

15.26.1 FIRMENÜBERSICHT

15.26.2 UMSATZANALYSE

15.26.3 GEOGRAFISCHE PRÄSENZ

15.26.4 PRODUKTPORTFOLIO

15.26.5 JÜNGSTE ENTWICKLUNGEN

15.27 IMPFUNGEN

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 UMSATZANALYSE

15.27.3 GEOGRAFISCHE PRÄSENZ

15.27.4 PRODUKTPORTFOLIO

15.27.5 JÜNGSTE ENTWICKLUNGEN

15.28 YPSOMED AG

15.28.1 UNTERNEHMENSÜBERSICHT

15.28.2 UMSATZANALYSE

15.28.3 GEOGRAFISCHE PRÄSENZ

15.28.4 PRODUKTPORTFOLIO

15.28.5 JÜNGSTE ENTWICKLUNGEN

15,29 TERUMO CORPORATION

15.29.1 UNTERNEHMENSÜBERSICHT

15.29.2 UMSATZANALYSE

15.29.3 GEOGRAFISCHE PRÄSENZ

15.29.4 PRODUKTPORTFOLIO

15.29.5 JÜNGSTE ENTWICKLUNGEN

15.3 TELEFLEX INCORPORATED

15.30.1 UNTERNEHMENSÜBERSICHT

15.30.2 UMSATZANALYSE

15.30.3 GEOGRAFISCHE PRÄSENZ

15.30.4 PRODUKTPORTFOLIO

15.30.5 UMSATZANALYSE

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.