Global Elbow Replacement Orthopedic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

653.41 Million

USD

925.66 Million

2025

2033

USD

653.41 Million

USD

925.66 Million

2025

2033

| 2026 –2033 | |

| USD 653.41 Million | |

| USD 925.66 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für orthopädische Ellenbogenprothesen nach Produkttyp (Teil- und Totalendoprothese des Ellenbogens) und Endnutzer (Krankenhäuser, Kliniken und orthopädische Zentren) – Branchentrends und Prognose bis 2033

Marktgröße für orthopädische Implantate zum Ellenbogenersatz

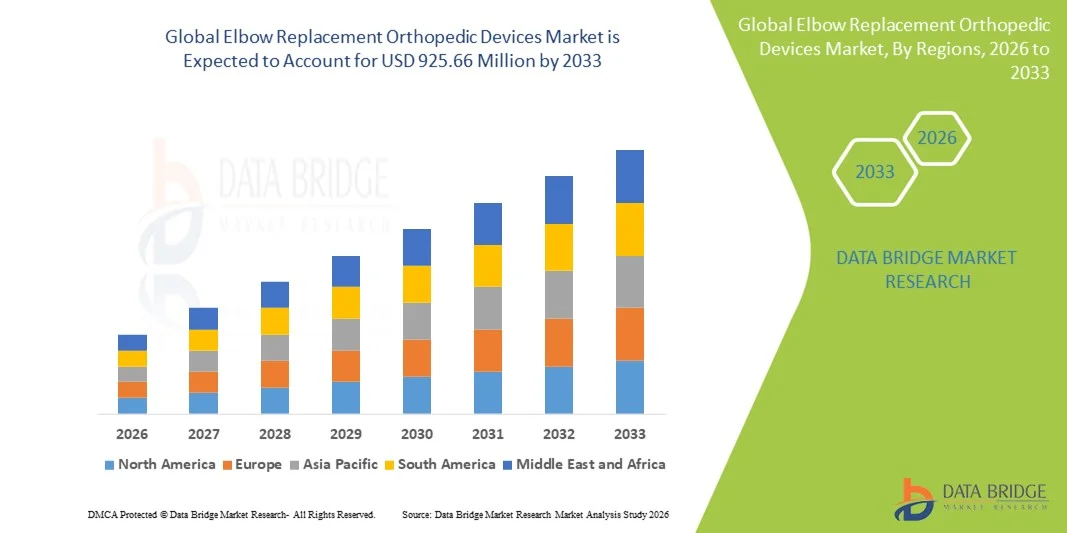

- Der globale Markt für orthopädische Ellenbogenprothesen hatte im Jahr 2025 einen Wert von 653,41 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 925,66 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von fortgeschrittener Ellenbogenarthrose, traumatischen Verletzungen und komplexen Frakturen sowie durch kontinuierliche technologische Fortschritte bei Implantatdesign, Materialien und Operationstechniken angetrieben, die die Patientenergebnisse verbessern und die Akzeptanz erhöhen.

- Darüber hinaus führen die zunehmende Vertrautheit der Chirurgen mit der totalen Ellenbogenendoprothetik , der Ausbau der ambulanten orthopädischen Infrastruktur und der verbesserte Zugang zur Gesundheitsversorgung, insbesondere in Schwellenländern, zu höheren Eingriffszahlen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Ellenbogenprothesen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für orthopädische Implantate zum Ellenbogenersatz

- Ellenbogenprothesen, einschließlich totaler und partieller Ellenbogenimplantate, sind aufgrund ihrer Fähigkeit, die Gelenkfunktion wiederherzustellen, starke Schmerzen durch Arthritis oder Traumata zu lindern und die allgemeine Lebensqualität der Patienten zu verbessern, zunehmend unverzichtbare Bestandteile der modernen orthopädischen Versorgung sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach orthopädischen Ellenbogenprothesen wird in erster Linie durch die zunehmende Verbreitung degenerativer Gelenkerkrankungen, die steigende Zahl traumatischer Ellenbogenverletzungen und die kontinuierlichen Fortschritte im Implantatdesign und in den Operationstechniken angetrieben, die die Haltbarkeit, den Bewegungsumfang und die postoperativen Ergebnisse verbessern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,7 % den Markt für orthopädische Ellenbogenprothesen. Gründe hierfür waren die hohe Prävalenz von Ellenbogenarthrose, die gut ausgebaute orthopädische Infrastruktur, die frühzeitige Einführung fortschrittlicher Implantattechnologien und die Präsenz wichtiger Branchenakteure. In den USA verzeichneten die Ellenbogenprothesen-Eingriffe ein deutliches Wachstum, insbesondere bei elektiven Operationen und komplexen Traumafällen. Dies wurde durch innovative Implantatlösungen und patientenspezifische Prothesen begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für orthopädische Ellenbogenprothesen sein. Gründe hierfür sind der zunehmende Zugang zur Gesundheitsversorgung, die wachsende Zahl älterer Menschen, das steigende Bewusstsein für Gelenkersatzverfahren und die wachsende Verfügbarkeit fortschrittlicher orthopädischer Implantate in Ländern wie China, Japan und Indien.

- Das Segment der totalen Ellenbogenprothesen dominierte den Markt für orthopädische Ellenbogenprothesen mit einem Marktanteil von 68,2 % im Jahr 2025, was auf seine Wirksamkeit bei der Behandlung schwerer Gelenkdegeneration und die Erzielung langfristiger funktioneller Ergebnisse zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für orthopädische Implantate für Ellenbogenprothesen

|

Attribute |

Wichtige Markteinblicke in orthopädische Implantate für Ellenbogenprothesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für orthopädische Implantate zum Ellenbogenersatz

Fortschritte bei patientenspezifischen und 3D-gedruckten Implantaten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische Ellenbogenprothesen ist die zunehmende Verwendung patientenspezifischer und 3D-gedruckter Implantate , die maßgeschneiderte Lösungen bieten, die auf die individuelle Anatomie abgestimmt sind und so die chirurgische Präzision und die postoperativen Ergebnisse verbessern.

- Die 3D-gedruckten Ellenbogenimplantate von Exactech ermöglichen es Chirurgen beispielsweise, bei komplexen Ellenbogenfehlstellungen eine optimale Passform und Ausrichtung zu erzielen, Komplikationen zu reduzieren und die Gelenkfunktion zu verbessern.

- Diese hochentwickelten Implantate ermöglichen zudem eine bessere Knochenerhaltung, verkürzen die Operationszeit und unterstützen eine schnellere Rehabilitation durch die präzise Nachbildung der Patientenanatomie. Darüber hinaus erlaubt die Integration mit präoperativer Planungssoftware den Chirurgen, Eingriffe zu simulieren und die optimale Implantatgröße vor dem Betreten des Operationssaals auszuwählen.

- Die Kombination aus digitaler Planung, additiver Fertigung und fortschrittlichen Biomaterialien verändert die Erwartungen an Gelenkersatzoperationen und treibt den Markt hin zu personalisierteren und leistungsfähigeren Lösungen.

- Aus diesem Grund entwickeln Unternehmen wie Stryker und ConforMIS patientenspezifische Ellenbogenimplantate mithilfe fortschrittlicher 3D-Drucktechnologien , um die Behandlungsergebnisse zu verbessern und die Revisionsraten zu senken.

- Die Nachfrage nach patientenspezifischen und 3D-gedruckten Implantaten wächst rasant sowohl in stationären als auch in ambulanten orthopädischen Zentren, da Chirurgen und Patienten zunehmend Wert auf Präzision, Langlebigkeit und eine verbesserte funktionelle Genesung legen.

- Die zunehmende Zusammenarbeit zwischen Implantatherstellern und Softwareanbietern zur Entwicklung KI-gestützter präoperativer Planungslösungen verstärkt diesen Trend zusätzlich und ermöglicht so besser vorhersagbare Operationsergebnisse und ein höheres Selbstvertrauen der Chirurgen.

Marktdynamik für orthopädische Implantate zum Ellenbogenersatz

Treiber

Zunehmende Häufigkeit von Arthritis und komplexen Traumafällen

- Die zunehmende Verbreitung degenerativer Erkrankungen des Ellenbogens, Arthritis und traumatischer Verletzungen ist ein wesentlicher Faktor für die steigende Nachfrage nach orthopädischen Ellenbogenprothesen.

- Beispielsweise stellte Zimmer Biomet im März 2025 fortschrittliche Systeme für die totale Ellenbogenendoprothetik vor, die für komplexe Frakturen und Arthrosefälle entwickelt wurden und darauf abzielen, die Operationsergebnisse und die Akzeptanz zu verbessern.

- Da Patienten zunehmend eine verbesserte Beweglichkeit und Schmerzlinderung anstreben, bieten Ellenbogenersatzoperationen effektive Lösungen, die die Gelenkfunktion wiederherstellen, Behinderungen reduzieren und die Lebensqualität verbessern.

- Darüber hinaus führt der Ausbau ambulanter orthopädischer Operationszentren und minimalinvasiver Operationstechniken zu einer Erhöhung der Eingriffszahlen, wodurch Ellenbogenprothesen einem breiteren Patientenkreis zugänglicher werden.

- Die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für die Vorteile des Gelenkersatzes fördern dessen Verbreitung zusätzlich, insbesondere in Regionen mit einer fortschrittlichen Gesundheitsinfrastruktur.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Herstellern orthopädischer Geräte zur Bereitstellung von Komplettlösungen und Finanzierungsoptionen fördert eine höhere Inanspruchnahme der Eingriffe.

- Steigende Investitionen in die orthopädische Forschung und Entwicklung zur Verbesserung der Implantatlebensdauer und der chirurgischen Effizienz fördern zusätzlich das Marktwachstum und die Innovation.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und komplexe chirurgische Eingriffe

- Bedenken hinsichtlich der hohen Kosten von Ellenbogenprothesen und der Komplexität der chirurgischen Eingriffe stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Operationen häufig Spezialimplantate und erfahrene Chirurgen erfordern, bleibt die Bezahlbarkeit des Eingriffs ein Hindernis.

- Beispielsweise haben viele Patienten in Entwicklungsländern aufgrund hoher Implantatkosten und begrenzter chirurgischer Expertise keinen Zugang zu einer totalen Ellenbogenendoprothese, was die allgemeine Marktakzeptanz verringert.

- Die Überwindung dieser Hürden durch kostengünstige Implantatoptionen, Schulungsprogramme für Chirurgen und vereinfachte Operationstechniken ist entscheidend für eine bessere Verfügbarkeit und ein stärkeres Marktwachstum. Darüber hinaus können potenzielle Komplikationen und das Risiko einer Revisionsoperation Patienten und medizinisches Fachpersonal verunsichern.

- Innovationen wie modulare Implantate und minimalinvasive Verfahren tragen zwar dazu bei, die Komplexität und die Genesungszeiten zu reduzieren, doch das wahrgenommene Operationsrisiko schränkt die Akzeptanz bei bestimmten Patientengruppen weiterhin ein.

- Die Bewältigung dieser Herausforderungen durch verbesserte Bezahlbarkeit von Implantaten, optimierte Weiterbildung von Chirurgen und Initiativen zur Aufklärung der Patienten wird entscheidend für die Aufrechterhaltung des Marktwachstums sein.

- Regulatorische Hürden und der Bedarf an strengen klinischen Zulassungen für neue Implantatdesigns können den Markteintritt verzögern und die Innovationsgeschwindigkeit einschränken.

- Begrenzte Erstattungspolitiken in bestimmten Regionen und hohe Zuzahlungen für Patienten schränken die Akzeptanz weiterhin ein, insbesondere in Schwellenländern.

Marktübersicht für orthopädische Implantate zum Ellenbogenersatz

Der Markt ist nach Produkttyp und Endnutzer segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für orthopädische Ellenbogenprothesen in partielle und totale Ellenbogenprothesen unterteilt. Das Segment der totalen Ellenbogenprothesen dominierte den Markt mit einem Umsatzanteil von 68,2 % im Jahr 2025. Dies ist auf die Wirksamkeit bei der Behandlung schwerer degenerativer Gelenkerkrankungen, komplexer Frakturen und fortgeschrittener Arthritis zurückzuführen. Totale Ellenbogenimplantate stellen den vollen Bewegungsumfang wieder her und bieten langfristige funktionelle Ergebnisse. Daher sind sie die bevorzugte Wahl für Orthopäden, die mit fortgeschrittenem Gelenkverschleiß zu tun haben. Der Markt verzeichnet zudem eine starke Nachfrage nach totalen Ellenbogenprothesen aufgrund der zunehmenden Alterung der Bevölkerung, der steigenden Prävalenz von Arthritis im Endstadium und des wachsenden Bewusstseins für moderne chirurgische Optionen. Darüber hinaus fördern kontinuierliche Verbesserungen bei Implantatmaterialien, modularen Designs und minimalinvasiven Operationstechniken die Akzeptanz totaler Ellenbogenprothesen. Krankenhäuser und spezialisierte orthopädische Zentren priorisieren häufig die totale Ellenbogenarthroplastik für Patienten, die eine umfassende Gelenkrekonstruktion benötigen. Die Langlebigkeit und die nachgewiesenen klinischen Ergebnisse dieser Implantate führen zu einer anhaltenden Präferenz sowohl in entwickelten als auch in Schwellenländern.

Für das Segment der Teilprothesen des Ellenbogens wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung bei Patienten mit begrenzten Gelenkschäden, wie z. B. lokalisierter Arthritis oder leichten Traumata. Teilprothesen erhalten gesunde Knochen- und Bandstrukturen, was im Vergleich zur Totalendoprothetik zu einer schnelleren Genesung und geringeren Operationsrisiken führt. Dieses Segment gewinnt auch aufgrund des wachsenden Bewusstseins für minimalinvasive Verfahren und der Fortschritte im Implantatdesign, die eine bessere Anpassung an die Patientenanatomie ermöglichen, an Bedeutung. Kliniken und ambulante orthopädische Zentren bevorzugen Teilprothesen bei weniger schweren Fällen, da sie die Ressourcennutzung optimieren und gleichzeitig eine effektive Schmerzlinderung bieten. Der ästhetische und funktionelle Erhalt des natürlichen Gelenks ist für jüngere Patienten attraktiv und trägt zu höheren Akzeptanzraten in Regionen bei, die Wert auf patientenzentrierte Versorgung legen. Technologische Innovationen wie modulare und individuell angepasste Teilimplantate treiben das Marktwachstum in diesem Teilsegment zusätzlich an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für orthopädische Ellenbogenprothesen in Krankenhäuser, Kliniken und orthopädische Zentren unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 55 % im Jahr 2025. Dies ist auf ihre Fähigkeit zur Durchführung komplexer chirurgischer Eingriffe, die Verfügbarkeit modernster Operationssäle und den Zugang zu erfahrenen Orthopäden zurückzuführen. Krankenhäuser sind häufig für die Durchführung von totalen und partiellen Ellenbogenprothesen mit postoperativen Rehabilitationseinrichtungen ausgestattet und daher die bevorzugte Wahl für Patienten, die eine umfassende Versorgung benötigen. Der Markt verzeichnet eine starke Nachfrage in Krankenhäusern aufgrund der steigenden Zahl geriatrischer Patienten und Traumafälle sowie des wachsenden Bewusstseins für Gelenkersatzverfahren. Krankenhäuser profitieren zudem von Partnerschaften mit Implantatherstellern, die Schulungen und Zugang zu den neuesten Technologien ermöglichen und so die Akzeptanz weiter fördern. Die Fähigkeit, eine hohe Anzahl von Eingriffen durchzuführen und von den Krankenkassen abgedeckte Behandlungen anzubieten, macht Krankenhäuser weltweit zu einem dominanten Endnutzersegment. Darüber hinaus setzen Krankenhäuser in Nordamerika und Europa zunehmend auf fortschrittliche Implantattechnologien und roboterassistierte Chirurgie und festigen damit ihre führende Marktposition.

Das Segment der orthopädischen Zentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Fokus auf spezialisierte ambulante orthopädische Versorgung, die steigende Präferenz der Patienten für minimalinvasive Eingriffe und kürzere Krankenhausaufenthalte. Orthopädische Zentren bieten häufig spezialisierte chirurgische Expertise und personalisierte Betreuung und eignen sich daher ideal für Teil- und Revisionsoperationen. Das Wachstum dieser Zentren wird durch Investitionen in fortschrittliche chirurgische Instrumente, patientenspezifische Implantate und präoperative 3D-Planungssysteme unterstützt. Sie versorgen sowohl die städtische als auch die ländliche Bevölkerung und bieten kostengünstige und komfortable Lösungen für Gelenkersatzoperationen. Die Expansion solcher Zentren in Schwellenländern, kombiniert mit einem wachsenden Bewusstsein für Gelenkgesundheit und Rehabilitation, führt zu höheren Fallzahlen und einer beschleunigten Akzeptanz. Die Fähigkeit orthopädischer Zentren, fortschrittliche Technologie mit effizienter Patientenversorgung zu integrieren, macht sie zu einem wichtigen Wachstumstreiber in diesem Markt.

Marktanalyse für orthopädische Implantate für Ellenbogenprothesen

- Nordamerika dominierte 2025 den Markt für orthopädische Ellenbogenprothesen mit einem Umsatzanteil von 40,7 %, was auf die hohe Prävalenz von Ellenbogenarthrose, die gut etablierte orthopädische Infrastruktur, die frühzeitige Einführung fortschrittlicher Implantattechnologien und die Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Patienten und Chirurgen in der Region schätzen die Verfügbarkeit von technologisch fortschrittlichen Implantaten, erfahrenen Orthopäden und umfassenden postoperativen Rehabilitationsprogrammen sehr, was zu besseren Operationsergebnissen und einer schnelleren Genesung beiträgt.

- Diese weitverbreitete Anwendung wird zusätzlich durch etablierte Krankenhäuser und orthopädische Zentren, die Kostenübernahme für Gelenkersatzoperationen durch die Krankenkassen und das wachsende Bewusstsein für die Vorteile der totalen und partiellen Ellenbogenarthroplastik unterstützt, wodurch sich die Region zu einem Schlüsselmarkt für komplexe und routinemäßige Gelenkersatzoperationen entwickelt.

Einblick in den US-amerikanischen Markt für orthopädische Ellenbogenprothesen

Der US-amerikanische Markt für Ellenbogenprothesen wird 2025 mit 40 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmende Verbreitung degenerativer Gelenkerkrankungen und traumatischer Verletzungen sowie die Verfügbarkeit moderner chirurgischer Infrastruktur. Patienten legen immer mehr Wert auf verbesserte Gelenkbeweglichkeit, Schmerzlinderung und schnellere Genesung durch totale und partielle Ellenbogenarthroplastik. Der wachsende Fokus auf ambulante und minimalinvasive Eingriffe, kombiniert mit technologischen Innovationen im Implantatdesign, modularen Systemen und patientenspezifischen Lösungen, treibt den Markt zusätzlich an. Darüber hinaus trägt das gestiegene Bewusstsein für postoperative Rehabilitationsprogramme und die Integration fortschrittlicher Operationsplanungsinstrumente maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für orthopädische Ellenbogenprothesen

Der europäische Markt für Ellenbogenprothesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die alternde Bevölkerung, die zunehmende Verbreitung von Arthritis und der steigende Wunsch älterer Patienten nach einer höheren Lebensqualität. Der Ausbau der Gesundheitsinfrastruktur und orthopädischer Zentren sowie das wachsende Bewusstsein für moderne Gelenkersatzverfahren fördern die Akzeptanz in der gesamten Region. Europäische Patienten bevorzugen zudem minimalinvasive Techniken und Hochleistungsimplantate, die die Genesungszeit verkürzen. Krankenhäuser, Kliniken und spezialisierte orthopädische Zentren in Europa verzeichnen ein signifikantes Wachstum, wobei sowohl totale als auch partielle Ellenbogenprothesen in die Behandlungsprotokolle aufgenommen werden.

Einblick in den britischen Markt für orthopädische Ellenbogenprothesen

Der Markt für Ellenbogenprothesen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Zahl von Ellenbogenarthrose- und -traumafällen sowie die Anwendung fortschrittlicher Operationstechniken und hochwertiger Implantate. Das gestiegene Bewusstsein der Patienten für die Vorteile des Gelenkersatzes und die zunehmende Anzahl elektiver Eingriffe ermutigen sowohl Krankenhäuser als auch ambulante orthopädische Zentren, diese Verfahren anzubieten. Darüber hinaus dürften das leistungsfähige Gesundheitssystem Großbritanniens, der Zugang zu qualifizierten Orthopäden und der wachsende Fokus auf patientenspezifische und minimalinvasive Verfahren das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für orthopädische Ellenbogenprothesen

Der deutsche Markt für Ellenbogenprothesen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Gelenkgesundheit, technologische Fortschritte im Implantatdesign und die Verfügbarkeit spezialisierter orthopädischer Versorgung. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und hochwertige Medizinprodukte, fördert die Verbreitung sowohl von Total- als auch von Teilprothesen des Ellenbogens. Auch die Integration von Navigationssystemen und patientenspezifischen Implantaten gewinnt zunehmend an Bedeutung. Dabei besteht eine starke Präferenz für klinisch erprobte und langlebige Lösungen, die den lokalen Gesundheitsstandards und den Erwartungen der Patienten entsprechen.

Markteinblicke für orthopädische Ellenbogenprothesen im asiatisch-pazifischen Raum

Der Markt für Ellenbogenprothesen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die wachsende Zahl älterer Menschen und die verbesserte Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Das steigende Bewusstsein für die Vorteile von Gelenkersatz in der Region, unterstützt durch staatliche Initiativen zur Förderung fortschrittlicher orthopädischer Versorgung, trägt zur zunehmenden Verbreitung dieser Eingriffe bei. Da die Produktion und der Vertrieb von orthopädischen Implantaten im asiatisch-pazifischen Raum ausgebaut werden, verbessern sich zudem die Bezahlbarkeit und die Verfügbarkeit, was eine breitere Anwendung von Ellenbogenprothesen in Krankenhäusern und ambulanten Zentren ermöglicht.

Einblick in den japanischen Markt für orthopädische Ellenbogenprothesen

Der japanische Markt für Ellenbogenprothesen gewinnt aufgrund der alternden Bevölkerung, der hohen Gesundheitsstandards und des Fokus auf die Verbesserung der Lebensqualität der Patienten zunehmend an Bedeutung. Die steigende Anzahl von totalen und partiellen Ellenbogenprothesen sowie die Integration fortschrittlicher Operationstechnologien, darunter minimalinvasive Verfahren und patientenspezifische Implantate, treiben die Entwicklung voran. Darüber hinaus beflügelt Japans Fokus auf Präzisionsmedizin, gepaart mit einem wachsenden Bewusstsein unter Orthopäden und Patienten, das Marktwachstum sowohl in Krankenhäusern als auch in spezialisierten orthopädischen Zentren.

Einblick in den indischen Markt für orthopädische Ellenbogenprothesen

Der indische Markt für Ellenbogenprothesen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasch alternde Bevölkerung, die steigende Häufigkeit von Arthritis und Traumata sowie der zunehmende Zugang zu fortschrittlicher orthopädischer Versorgung. Indien entwickelt sich zu einem Schlüsselmarkt für den vollständigen und teilweisen Ellenbogenersatz in Krankenhäusern, Kliniken und orthopädischen Zentren. Das Wachstum wird zusätzlich durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, steigende verfügbare Einkommen und die Verfügbarkeit kostengünstiger Implantatlösungen von in- und ausländischen Herstellern gefördert, was die Marktexpansion in privaten und gewerblichen Gesundheitseinrichtungen weiter vorantreibt.

Marktanteil von orthopädischen Implantaten für Ellenbogenprothesen

Die Branche für orthopädische Ellenbogenprothesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Zimmer Biomet (USA)

- Stryker (USA)

- Smith & Nephew (UK)

- Enovis Corporation (USA)

- Arthrex, Inc. (USA)

- Exactech, Inc. (USA)

- Acumed LLC (USA)

- MicroPort Orthopädie (USA)

- DJO Global (USA)

- B. Braun SE (Deutschland)

- Integra LifeSciences Corporation (USA)

- Medacta-Gruppe (Schweiz)

- Corin Group PLC (UK)

- Limacorporate SpA (Italien)

- Ossur (Island)

- Meril Life Sciences (Indien)

- OsteoMed (USA)

- Acclaim Orthopedics (USA)

- Ortho Life Systems Pvt. Ltd. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für orthopädische Ellenbogenprothesen?

- Im Juni 2025 führte das Lehigh Valley Orthopedic Institute als eines der ersten Gesundheitssysteme im Nordosten der USA ein neuartiges Implantationsverfahren für das proximale Radioulnargelenk (PRUJ) ein. Dabei kommt eine FDA-zugelassene Prothese zum Einsatz, die speziell für chronische Luxationen und schwere Ellenbogenarthrose entwickelt wurde. Diese Erweiterung des Behandlungsangebots verbessert die lokale Versorgung und führt ein spezialisiertes Implantat ein, das Luxationen und Gelenkschäden behandelt, die in dieser Region bisher nicht therapiert wurden.

- Im März 2025 präsentierte Johnson & Johnson MedTech auf der Jahrestagung der American Academy of Orthopaedic Surgeons (AAOS) 2025 eine Reihe fortschrittlicher orthopädischer Technologien. Im Fokus standen digital unterstützte Lösungen und neue Implantate für Gelenkrekonstruktion, Traumabehandlung und Extremitätenchirurgie, wodurch der Trend zu datengestützter chirurgischer Versorgung unterstrichen wurde.

- Im Februar 2025 gab BioPoly LLC die weltweit erste Ellenbogenoperation mit ihrem revolutionären BioPoly® Radiuskopfimplantat bekannt. Dieses Implantat verfügt über einen glatten Titanschaft und ein knorpelschonendes synthetisches Material, das die Gelenkbelastung reduziert und die postoperativen Ergebnisse verbessert. Dieser Meilenstein markiert einen der ersten klinischen Einsätze einer metallfreien, nickelfreien Radiuskopfprothese zur Behandlung von Lockerung und Knorpelerosion bei Ellenbogenarthroplastiken.

- Im Januar 2025 kündigte Stryker die Markteinführung eines fortschrittlichen modularen Ellenbogenprothesensystems an, das speziell für die Ellenbogenarthroplastik entwickelt wurde, um den funktionellen Bewegungsumfang und die Haltbarkeit für Patienten mit totalem Ellenbogenersatz zu verbessern. Diese Markteinführung unterstreicht die kontinuierliche Innovation im Implantatdesign, das auf komplexe Gelenkrekonstruktionsverfahren zugeschnitten ist.

- Im März 2024 gab BioPoly LLC bekannt, dass ihr BioPoly® Radial Head System die FDA-Zulassung erhalten hat. Dies stellt einen bedeutenden regulatorischen Meilenstein für synthetische Knorpelimplantate im Ellbogen dar und ermöglicht den klinischen Einsatz einer neuen Klasse von Gelenkersatzimplantaten. Die Zulassung unterstreicht die wachsende Akzeptanz alternativer Biomaterialien in der Orthopädie, die den umgebenden Knorpel möglicherweise besser schonen als herkömmliche Metallimplantate.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.