Global Electric Ships Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.79 Billion

USD

8.93 Billion

2025

2033

USD

4.79 Billion

USD

8.93 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 8.93 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Elektroschiffe nach Typ (vollelektrisch und hybrid), Leistung (kW) (7.560 kW), Reichweite (km) (1.000 km), System (Energiespeichersysteme, Leistungsumwandlung, Stromerzeugung und Stromverteilungssysteme), Schiffstyp (kommerziell und militärisch), Betriebsart (bemannt, ferngesteuert und autonom), Endverwendung (Neubau, Linienumrüstung und Nachrüstung) – Branchentrends und Prognose bis 2033

Was ist die Global Electric Ships Marktgröße und Wachstumsrate

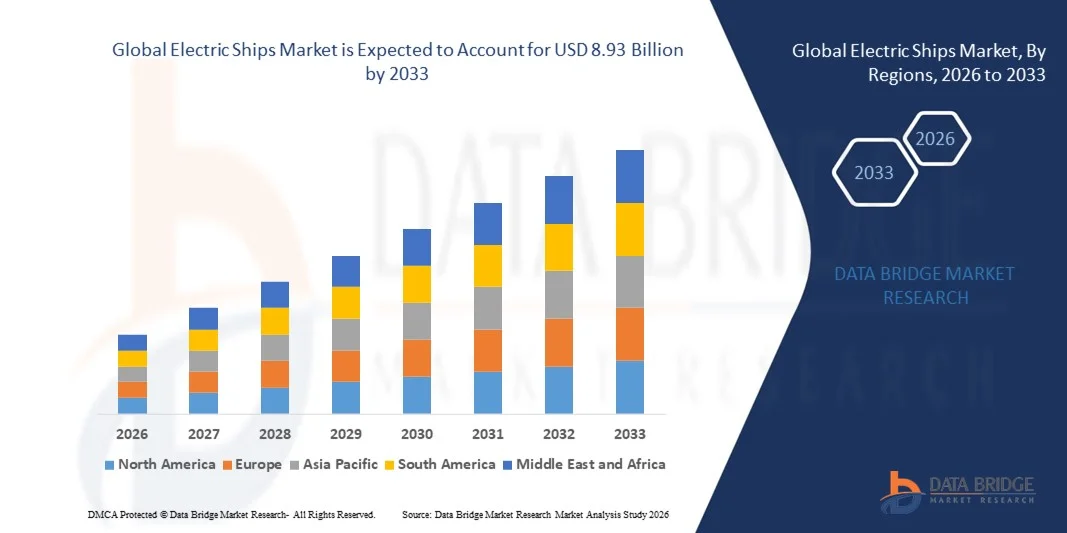

- Wie pro Data Bridge Market Research Analysis wurde die globale Marktgröße von Elektroschiffen geschätzt4,79 Milliarden USD in 2025und wird voraussichtlich erreichen8,93 Milliarden USD bis 2033, beiCAGR von 8,10%während des Prognosezeitraums

- Der Anstieg der Zahl der nachträglichen Anwendungen und die stärkere Betonung der Emissionsreduktion sind die wichtigsten Faktoren, die das Wachstum des Marktes für Elektroschiffe vorantreiben

- Die Zunahme der Investitionen in die Entwicklung von verschiedenen Energiequellen für die Schifffahrtsindustrie, um sich auf das Ziel auszurichten, die CO2-Emissionen und die Expansion der maritimen Tourismusindustrie zu reduzieren, beschleunigen das Marktwachstum

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.79 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8.93 Milliarden

- Wettervorhersage CAGR (2026–2033): 8.10%

Was sind die großen Takeaways des Elektroschiffsmarktes

- Der Anstieg der Konstruktion und Entwicklung von Schiffen, die Automatisierung und den Rückgang des Energieverbrauchs und die Einführung von Hybrid- und Elektroantriebstechnologien zur Umrüstung von Schiffen verursachen, beeinflussen den Markt weiter

- Darüber hinaus beeinflussen die Umsetzung der Schwefel-2020-Regel, die Entwicklung von Lithium-Ionen-Batterien, das Wachstum in kommerziellen Flugzeugen und der Anstieg des Einwegeinkommens von Menschen positiv den elektrischen Schiffen Markt

- Nordamerika dominierte den Electric Ships-Markt mit einem Umsatzanteil von 38,7% im Jahr 2025, der von starken Marinemodernisierungsprogrammen, wachsender Übernahme von hybrid-elektrischen Fähren und zunehmenden Investitionen im nachhaltigen Seeverkehr in den USA und Kanada angetrieben wurde.

- Asia-Pacific soll die schnellste CAGR von 2026 bis 2033 von 6,89% registrieren, die durch eine rasche Schiffbauausweitung, zunehmenden Seehandel und starke Regierungsmandanten für die Emissionsreduktion in China, Japan, Südkorea und Indien angetrieben wird.

- Das Hybrid-Segment dominierte den Markt mit einem Anteil von 58,6% im Jahr 2025, aufgrund seiner operativen Flexibilität, erweitertem Segelbereich und niedrigeren Emissionen im Vergleich zu herkömmlichen Schiffen

Report Scope und Electric Ships Marktsegmentierung

|

Attribute |

Elektrische Schiffe Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Elektrizitätsmarkt

Steigerung von Shift Toward Full Electric und Hybrid Propulsion Systems für nachhaltige maritime Operationen

- Der Markt für Elektroschiffe zeigt eine starke Einführung von batterieelektrischen und hybriden Antriebssystemen zur Verringerung der CO2-Emissionen, des Kraftstoffverbrauchs und des Betriebsgeräuschs in Handels- und Verteidigungsschiffen

- Shipbuilder integrieren fortschrittliche Lithium-Ionen-Akkusysteme, Land-Ladeinfrastruktur und intelligente Energiemanagement-Plattformen, um die Schiffseffizienz und die regulatorische Compliance zu verbessern

- Die zunehmenden Umweltvorschriften von internationalen Seeverkehrsunternehmen beschleunigen den Übergang zu emissionsfreien Fähren, Binnenschiffen und kurzseeischen Schifffahrtsflotten

- Zum Beispiel erweitern Unternehmen wie Wärtsilä, KONGSBERG, Siemens und BAE Systems elektrische Antriebs- und integrierte Leistungssysteme

- Die zunehmende Nachfrage nach energieeffizienten Schiffen und intelligenten Schiffen, die mit digitalen Überwachungssystemen ausgerüstet sind, treibt die Elektrifizierung weiter voran

- Da die Dekarbonisierung zentral für die maritime Strategie wird, bleiben die Elektroantriebstechnologien für nachhaltige und kostengünstige Schifffahrten von entscheidender Bedeutung.

Was sind die Haupttreiber des Elektrizitätsmarktes

- Die weltweite Fokussierung auf die Verringerung der Treibhausgasemissionen und die Erreichung der Netto-Null-Seeziele ist deutlich die Einführung von Elektroschiffen

- Zum Beispiel im Jahr 2025 erweiterten führende Akteure wie General Electric und MAN Energy Solutions Investitionen in Hybridantriebs- und Meeresbatterietechnologien

- Die steigenden Kraftstoffkosten und strengere Emissionsnormen fördern die Flottenbetreiber, sich auf energieeffiziente Elektro- und Hybridfahrzeuge zu verlagern.

- Fortschritte in der Batterieenergiedichte, Schnellladeanlagen und an Bord der Leistungselektronik verbessern die Reichweite und Leistungsfähigkeit des Schiffes

- Steigerung der Entwicklung von elektrischen Fähren, Offshore-Unterstützungsschiffen und Verteidigungsschiffen erweitert Marktchancen

- Unterstützt durch staatliche Anreize, grüne Schifffahrtsinitiativen und Hafenelektrifizierungsprogramme wird erwartet, dass der Markt für Elektroschiffe ein starkes langfristiges Wachstum zeigt

Welcher Faktor hebt das Wachstum des Elektrizitätsmarktes hervor

- Hohe Anfangskapitalinvestitionen im Zusammenhang mit Batteriesystemen, Ladeinfrastruktur und Umrüstung bestehender Schiffe beschränken weit verbreitete Adoption

- So stiegen beispielsweise während 2024–2025 Schwankungen der Lithium- und kritischen Mineralpreise die Herstellungskosten für mehrere maritime Technologieanbieter an.

- Begrenzte Batteriereichweite und lange Ladezeiten bleiben technische Einschränkungen für große Ozeanschiffe

- Unzulängliche küstenseitige Ladeinfrastruktur in Entwicklungsregionen verlangsamt die Marktdurchdringung

- Sicherheitsbedenken im Zusammenhang mit der Wartung von Wärmemanagement und Batterielebenszyklus schaffen operative Herausforderungen

- Um diese Probleme zu lösen, konzentrieren sich Unternehmen auf fortschrittliche Batteriechemikalien, modulare Energiespeichersysteme und strategische Partnerschaften, um die Skalierbarkeit zu verbessern und die globale Einführung von elektrischen Schiffen zu beschleunigen

Wie wird der Strommarkt segmentiert

Der Markt wird auf der GrundlageTyp, Leistung (kW), Reichweite (km), System, Schiffstyp, Betriebsart und Endverbrauch.

- Typ

Auf Basis des Typs wird der Markt für Elektroschiffe in Fully Electric und Hybrid segmentiert. Das Hybrid-Segment dominierte den Markt mit einem Anteil von 58,6% im Jahr 2025, aufgrund seiner operativen Flexibilität, erweitertem Segel-Bereich und niedrigeren Emissionen im Vergleich zu herkömmlichen Schiffen. Hybride Antriebssysteme ermöglichen einen optimierten Kraftstoffverbrauch, batteriegestütztes Spitzenrasieren und die Einhaltung strenger Normen für die Seefahrt. Sie sind weit verbreitet in Fähren, Offshore-Unterstützungsschiffen und Patrouillenschiffen, wo Zuverlässigkeit und Ausdauer kritisch sind.

Das Segment Fully Electric wird von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben von steigenden Investitionen in emissionsfreien Seeverkehr, Fortschritte in der Batteriedichte und zunehmendem Einsatz von elektrischen Kurzstrecken- und Binnenschiffen.

- Mit Strom (kW)

Auf der Grundlage der Leistung wird der Markt in <75 kW, 75–150 kW, 151–745 kW, 746–7,560 kW und >7,560 kW segmentiert. Das Segment 746–7,560 kW dominierte den Markt mit einem Anteil von 34,2% im Jahr 2025, da es mittelgroße Handelsschiffe, Fähren und Offshore-Schiffe unterstützt, die eine hohe Antriebsleistung und eine stabile Bordnetzversorgung erfordern. Dieser Bereich balanciert Effizienz, Betriebsfestigkeit und Skalierbarkeit für hybrid-elektrische Retrofits.

Das Segment >7,560 kW wird voraussichtlich bei der schnellsten CAGR von 2026 bis 2033 wachsen, die durch die Erhöhung der Elektrifizierung von großen kommerziellen Schiffen, Schiffen und Kreuzfahrtschiffen, die Hochleistungsantriebe und integrierte Kraftwerke fordern, angetrieben wird.

- Nach Range (km)

Auf der Grundlage der Reichweite wird der Strommarkt in <50 km, 50–100 km, 101–1.000 km und >1.000 km unterteilt. Das Segment 101–1.000 km dominierte den Markt mit einem Anteil von 41,5% im Jahr 2025, der durch seine Eignung für Intercity-Fährungen, Küstentransport und regionale Frachtbewegungen getrieben wurde. Dieser Bereich unterstützt eine ausgewogene Batterie-Sizing und Hybrid-Integration für eine optimierte Voyage-Effizienz.

Das Segment >1.000 km wird von 2026 bis 2033 auf dem schnellsten CAGR wachsen, unterstützt durch technologische Verbesserungen in leistungsstarken Energiespeichersystemen, der Brennstoffzellenintegration und der steigenden Nachfrage nach langfristigen emissionsfreien Seeverkehren.

- Von System

Auf Basis des Systems wird der Markt in Energiespeichersysteme, Stromumwandlung, Stromerzeugung und Stromverteilungssysteme segmentiert. Das Segment Energy Storage Systems dominierte den Markt mit einem Anteil von 37,9% im Jahr 2025, aufgrund der kritischen Rolle von Lithium-Ionen-Batterien, Festkörper-Batterien und Hybrid-Speichermodulen bei der Elektrifizierung von Schiffen. Der wachsende Fokus auf Batteriesicherheit, Lifecycle Management und höhere Energiedichte stärkt die Segmentnachfrage.

Das Segment Power Conversion wird voraussichtlich bei der schnellsten CAGR von 2026 bis 2033 wachsen, angetrieben durch die zunehmende Integration fortschrittlicher Wechselrichter, Umrichter und Leistungsmanagement-Software für optimierte Antriebssteuerung und Energieeffizienz.

- Typ des Schiffes

Auf der Grundlage des Schiffstyps wird der Electric Ships-Markt in Gewerbe und Verteidigung segmentiert. Das Handelssegment dominierte den Markt mit einem Anteil von 69,4% im Jahr 2025, unterstützt durch schnelle Elektrifizierung von Fähren, Kreuzfahrtschiffen, Frachtschiffen und Offshore-Serviceschiffen, um Kohlenstoffemissionen und Betriebskosten zu reduzieren. Staatliche Anreize und grüne Versandvorschriften beschleunigen die Annahme weiter.

Das Verteidigungssegment wird von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch steigende Nachfrage nach stillen Antrieben, verbesserte Bordleistung für fortgeschrittene Systeme und Marinemodernisierungsprogramme.

- Nach Betriebsart

Auf der Grundlage der Betriebsweise wird der Markt in Manned, Remotely Operated und Autonomous segmentiert. Das Segment Manned dominierte den Markt mit einem Anteil von 63,8% im Jahr 2025, da die meisten kommerziellen und Verteidigungsschiffe weiterhin unter konventionellen Onboard-Crew-Systemen mit elektrischen Antriebstechnologien betrieben werden.

Das Autonomous-Segment wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, unterstützt durch Fortschritte in der AI-basierten Navigation,intelligente Sensoren, Satellitenkommunikation und regulatorische Fortschritte in Richtung unbemannter Seefahrt.

- Von End-Use

Auf Basis der Endverwendung wird der Electric Ships-Markt in Newbuild und Line Fit und Retrofit segmentiert. Das Segment Newbuild dominierte den Markt mit einem Anteil von 61,7% im Jahr 2025, angetrieben durch steigende Investitionen in Elektroschiffe der nächsten Generation, die mit integriertem Antrieb, digitaler Überwachung und optimierten Batterie-Layouts von Anfang an konzipiert wurden.

Das Segment Line Fit und Retrofit wird von 2026 bis 2033 am schnellsten CAGR wachsen, da Reeder bestehende Flotten zunehmend mit hybridelektrischen Systemen aufrüsten, um Emissionsnormen zu erfüllen und die Lebensdauer der Schiffe zu verlängern.

Welche Region hält den größten Teil des Strommarktes

- Nordamerika dominierte den Electric Ships-Markt mit einem Umsatzanteil von 38,7% im Jahr 2025, der von starken Marinemodernisierungsprogrammen, wachsender Übernahme von hybrid-elektrischen Fähren und zunehmenden Investitionen im nachhaltigen Seeverkehr in den USA und Kanada angetrieben wurde. Strenge Emissionsregelungen, Hafenelektrifizierungsinitiativen und steigender Einsatz von batteriebetriebenen Binnen- und Küstenschiffen treiben die regionale Nachfrage weiter aus

- Führende Reeder und Marine-Technologie-Anbieter investieren in fortschrittliche Antriebssysteme, Hochleistungs-Batterie-Module und integrierte Power-Management-Plattformen, die die Technologieführerschaft Nordamerikas stärken. Regierungsfinanzierung für grüne Schifffahrtskorridore und Verteidigungsflottenelektrifizierung beschleunigt die Annahme

- Starke FuE-Fähigkeiten, Präsenz etablierter Unternehmen im Bereich der Meerestechnik und hohe Verteidigungsausgaben verstärken die langfristige regionale Dominanz bei der Entwicklung von Elektro- und Hybridfahrzeugen

US Elektroschiffe Markt Insight

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch Marineelektrifizierungsprogramme, kommerzielle Fährenmodernisierung und wachsende Nachfrage nach emissionsarmen Hafenbetrieben. Der zunehmende Einsatz von Hybridpatrouillenbooten, Offshore-Unterstützungsschiffen und elektrischen Fähren stärkt das Marktwachstum. Investitionen in fortschrittliche Lithium-Ionen-Batterie-Systeme, integrierte Onboard-Stromverteilung und autonome Schiffstechnologien beschleunigen die Übernahme in den maritimen Industrie- und Verteidigungssektoren.

Kanada Elektroschiffe Marktaufsicht

Kanada trägt maßgeblich durch steigende Investitionen in nachhaltigem Seeverkehr, Küstenschiffeelektrifizierung und arktisch kompatiblen Hybridschiffen bei. Regierungsgestützte saubere Energieinitiativen und Partnerschaften zwischen Werften und Anbietern von Batterietechnologie erweitern den Einsatz. Der zunehmende Fokus auf die Verringerung der Meeresemissionen und die Modernisierung von alternden Flotten unterstützt eine stetige Marktdurchdringung.

Märkte für Elektroschiffe Asien-Pazifik

Asia-Pacific soll die schnellste CAGR von 2026 bis 2033 von 6,89% registrieren, die durch eine rasche Schiffbauausweitung, zunehmenden Seehandel und starke Regierungsmandanten für die Emissionsreduktion in China, Japan, Südkorea und Indien angetrieben wird. Die steigende Produktion von elektrischen Fähren, hybriden Frachtschiffen und batteriebetriebenen Binnenschiffen beschleunigt die regionale Nachfrage. Die Erweiterung der Hafeninfrastruktur, der grünen Schiffskorridore und der technologischen Fortschritte in den Schiffsbatterien erhöhen das Wachstum des Marktes weiter.

China Elektroschiffe Markt Insight

China führt den asiatisch-pazifischen Markt durch seine dominante Schiffbauindustrie, große Batteriekapazität und starke staatliche Unterstützung für Elektromobilität. Die Bereitstellung von elektrischen Flussfähren, Küstenschiffen und Hybridpatrouillenschiffen steigt weiter an, unterstützt durch nationale Innovation und kosteneffiziente Produktionsmöglichkeiten.

Japan Electric Ships Marktaufsicht

Japan zeigt ein stetiges Wachstum, das durch fortschrittliches Know-how im Bereich der Meerestechnik vorangetrieben wird und sich auf den emissionsfreien Küstenverkehr konzentriert. Die Entwicklung von Hybridantriebssystemen, brennstoffzellenintegrierten Schiffen und intelligenten Schiffstechnologien stärkt die langfristige Einführung in kommerzielle Flotten.

Indien Elektroschiffe Markt Einblick

Indien tritt als ein wachstumsstarker Markt auf, der von Inland Waterway-Entwicklungsprojekten und Regierungsinitiativen unterstützt wird, die elektrische Fähren fördern. Die Erweiterung der Werftmodernisierung und der zunehmende Fokus auf nachhaltige Seelogistik erhöhen die Nachfrage.

Südkorea Elektroschiffe Markt Insight

Südkorea trägt maßgeblich durch fortschrittliche Schiffsbaufähigkeiten und Innovation in leistungsfähigen Schiffsbatterien und Antriebssystemen bei. Starke exportorientierte Schiffsfertigung und Investitionen in intelligente, umweltfreundliche Schiffe unterstützen nachhaltiges regionales Wachstum.

Welche sind die Top-Unternehmen im Elektrizitätsmarkt

Die Elektroschiffindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Wärtsilä (Finland)

- KONGSBERG (Norden)

- General Electric (US)

- VARD (Norwegen)

- Siemens (Deutschland)

- Leclanché SA (Schweiz)

- BAE Systems (USA)

- Norwegische Elektrosysteme (Norwegen)

- MAN Energy Solutions (Deutschland)

- Corvus Energy (Kanada)

- Echandia (Schweden)

- General Dynamics Electric Boat (US)

- Anglo Belgian Corporation (Belgien)

- SCHOTTEL Group (Deutschland)

- Danfoss (Dänemark)

- Eco Marine Power (Japan)

- AKASOL AG (Deutschland)

- EST-Floattech (Niederlande)

- Saft (Frankreich)

- Duffy Electric Boat Company (USA)

- Vision Marine Technologies (Kanada)

Was sind die jüngsten Entwicklungen im Global Electric Ships Market

- Im August 2025, GE Vernova Naval Systems sicherte einen USD 10,4 Millionen Vertrag von der US-Marine zu entwickeln und Prototyp eines Megawatt-Skala-Hybrid-Multi-Level-Wandlers (HMMC) entwickelt, um Marineantrieb und Onboard-Power-Verteilung Fähigkeiten zu verbessern, Stärkung der elektrischen Marine-Architektur Entwicklung

- Im August 2025 wurde Corvus Energy gewählt, um das Energiespeichersystem für das weltweit erste vollelektrische Offshore-Bauschiff zu liefern, das vollständig auf batteriebasiertem Antrieb ohne Hybrid-Unterstützung betrieben wird und einen bedeutenden Meilenstein in der Offshore-Bereitstellung von emissionsfreien Schiffen markiert.

- Im Juli 2025 erhielt SCHOTTEL einen Vertrag von dem französischen Seeverkehrsdienstleister Louis Dreyfus Armateurs (LDA) zur Bereitstellung von acht SRP 430 D Rudder Propeller Dynamic Einheiten für zwei Service-Betriebsschiffe, die für Vattenfall gebaut wurden, und verstärkte Nachfrage nach fortschrittlichen Antriebstechnologien in Offshore-Windschutzflotten

- Im Juli 2025 erhielt Kongsberg einen Vertrag zur Modernisierung des Hybridschiffs der norwegischen Küstenverwaltung OV Bøkfjord durch die Integration von elektrischen Rim-Drive-Azimut-Strecken und die Modernisierung seiner Hybridantriebsinfrastruktur, die den Übergang zu energieeffizienteren Küstenschiffen beschleunigt

- Im Juni 2025 erhielt Wärtsilä einen Vertrag von der Vertom Group zur Lieferung von Hybridantriebslösungen für vier 10.700 DWT-Tweendeckerschiffe im Bau bei Chowgule Shipyards in Indien, mit Wärtsilä 25 Motoren, elektrischen Antriebssystemen, steuerbaren Pitch Propellern (CPP), Schubern und EcoControl-Systemen, um batterie-only-Segeln unter spezifischen Betriebsbedingungen zu ermöglichen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.