Global Electric Vehicle Charging Cables Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.02 Billion

USD

10.01 Billion

2025

2033

USD

1.02 Billion

USD

10.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 10.01 Billion | |

| % | |

|

Global Electric Vehicle Charging Cables Market Segmentation, Durch Anwendung (Private Charging and Public Charging), Netzteil (Alternate Charging and Direct Charging), Kabellänge (Meters zu 5 Meter, Meter zu 10 Meter, und über 10 Meter), Form (Straight Cable and Coiled Cable), Ladestufe (Level 1, Level 2 und Level 3), Mantelmaterial (All Rubber Jacket, Thermoplastic Elastomer Trends (TPE)

Elektrofahrzeug Ladekabel MarktÜberblick

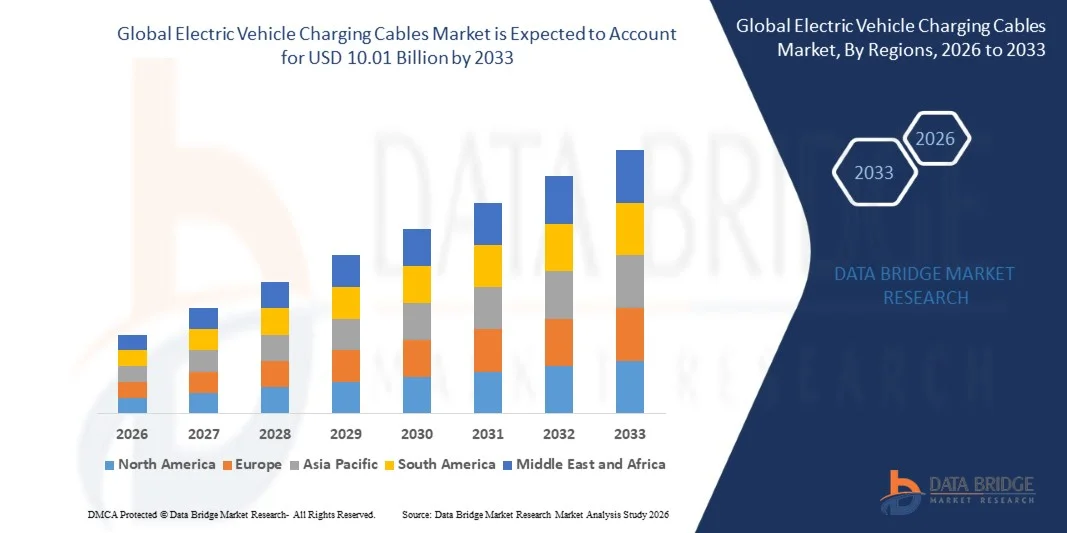

Der Elektrofahrzeug-Ladekabelmarkt wurde bei1,02 Mrd. USD in 2025und wird zu erreichen10,01 Milliarden USD bis 2033, in einemCAGR von 33.00% von 2026 bis 2033. Der Markt erlebt ein rasches Wachstum, das durch die beschleunigte Einführung von Elektrofahrzeugen, die Ausweitung der öffentlichen und privaten Ladeinfrastruktur und die Erhöhung der staatlichen Investitionen in saubere Verkehrsinitiativen verursacht wird. Die steigende Nachfrage nach schnellen, zuverlässigen und hochleistungsfähigen Ladelösungen, kombiniert mit technologischen Fortschritten in Ladesystemen und Konnektorstandards, unterstützt die Markterweiterung in Wohn-, Gewerbe- und öffentlichen Ladeanwendungen.

Der globale Übergang zur emissionsarmen Mobilität, kombiniert mit strengen Fahrzeugemissionsbestimmungen und ambitionierten Elektrifizierungszielen, sind zwingende Regierungen, Versorgungsunternehmen, Automobilhersteller und Ladenetzbetreiber, die stark in die EV-Ladeinfrastruktur investieren. Hochleistungs-Ladekabel werden zu kritischen Komponenten von AC- und DC-Ladesystemen und ermöglichen einen effizienten Stromtransfer und gewährleisten gleichzeitig Sicherheit, Haltbarkeit und Kompatibilität über mehrere Fahrzeugplattformen. Fortschritte in der flüssigkeitsgekühlten Kabeltechnologie, Leichtbaumaterialien und ultraschnellen Ladesystemen helfen bei der Bewältigung von Herausforderungen im Zusammenhang mit der Stromversorgung und der Ladeeffizienz. Darüber hinaus schaffen die rasche Erweiterung von Elektrofahrzeugen der Batterie, der zunehmende Einsatz von Schnellladekorridoren der Autobahn und die zunehmende Integration von intelligenten Ladetechnologien erhebliche Möglichkeiten für die Ladekabelhersteller. Da die Ladenetze global weiter skaliert werden, wird die Nachfrage nach fortschrittlichen EV-Ladekabeln, die in der Lage sind, höhere Spannungsarchitekturen und schnellere Ladegeschwindigkeiten zu unterstützen, während der gesamten Prognoseperiode deutlich beschleunigt.

Trends und Einblicke

- Nordamerika dominierte den Elektrofahrzeugladekabelmarkt mit dem größten Umsatzanteil von 36,8% im Jahr 2025, unterstützt von starken EV Adoptionsraten, umfangreichen Ladenetzwerkerweiterung, günstigen staatlichen Förderprogrammen und dem Vorhandensein führender Ladeinfrastrukturanbieter und Automobilhersteller.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 35,7% von 2026 bis 2033 aufnimmt. Das Wachstum wird von steigenden EV-Produktionen und -Verkäufen, groß angelegten Ladeinfrastrukturinvestitionen in China, Japan, Südkorea und Indien, unterstützenden Regierungspolitiken und dem Ausbau der häuslichen Fertigungskapazitäten angetrieben.

- Das Segment Private Charging hatte 2025 den größten Marktanteil von rund 61,8%, der durch die weit verbreitete Installation von Wohnladesystemen, die Erhöhung des Eigenbesitzes für Heime und die Bequemlichkeit der Übernachtung verursacht wurde. Bei EV-Anwendern bleiben Home-Ladelösungen aufgrund niedrigerer Ladekosten und höherer Zugänglichkeit sehr bevorzugt. Die zunehmende Verfügbarkeit von Smart-Home-Ladegeräten und staatliche Anreize zur Unterstützung der Installation von Wohnladegeräten stärken die Nachfrage nach Segmenten. Darüber hinaus beschleunigt die zunehmende Einführung von Batterie-Elektrofahrzeugen unter den einzelnen Verbrauchern den Einsatz der privaten Ladeinfrastruktur in den entwickelten und Schwellenländern weiter.

- Das Segment Public Charging soll das schnellste Wachstum bei einem CAGR von 35,4% von 2026 bis 2033 registrieren, das durch eine rasche Bereitstellung öffentlicher Ladeinfrastruktur, staatliche Investitionen in Ladekorridore und eine zunehmende Übernahme der Elektromobilität in städtischen und kommerziellen Umgebungen angetrieben wird. Die wachsende Nachfrage nach Schnellladestationen in Einkaufszentren, Autobahnen, Gewerbekomplexen und Flottendepots unterstützt die Segmenterweiterung. Die großen Ladenetzbetreiber erweitern laufend die Stationsabdeckung, um die Reichweitenangst zu reduzieren und die Zugänglichkeit zu verbessern. Auch die zunehmenden Investitionen in ultraschnelle Ladetechnologien tragen maßgeblich zum Marktwachstum bei.

- Das Segment Alternate Charging verzeichnete 2025 den größten Marktanteil von rund 58,7 %, der durch seinen umfangreichen Einsatz in Beschickungsanwendungen für Wohn- und Arbeitsstätten bedingt ist. AC-Ladesysteme bieten kostengünstige Installation und bleiben weit verbreitet für die täglichen Fahrzeugladeanforderungen. Das Segment profitiert von einer weit verbreiteten Kompatibilität mit bestehenden elektrischen Infrastrukturen und geringeren Anlagenkosten im Vergleich zu DC-Systemen. Die zunehmende Installation von Arbeitsplatzladeanlagen und wohnungsbasierten Ladelösungen unterstützt die Segmentherrschaft weiter.

- Das Segment Direct Charging soll das schnellste Wachstum bei einem CAGR von 37,2% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach ultraschnellen Lademöglichkeiten, die Expansion von öffentlichen DC-Ladestationen und die zunehmende Übernahme von Fernelektrofahrzeugen angetrieben wird. DC-Ladung reduziert die Ladezeit erheblich und macht es für kommerzielle und Autobahn-Ladeanwendungen sehr attraktiv. Der steigende Einsatz von 350 kW und höheren Ladesystemen beschleunigt die Nachfrage nach fortschrittlichen Hochleistungsladekabeln. Die zunehmende Übernahme von Hochspannungs-EV-Plattformen erhöht das Segmentwachstum weiter.

- Das Segment Bis zu 5 Meter hielt 2025 den größten Marktanteil von rund 47,5%, was durch seine weit verbreitete Eignung für Wohnladeanlagen und Standardparkkonfigurationen bedingt ist. Diese Kabel bieten eine einfache Handhabung, geringere Materialkosten und eine effiziente Ladeleistung. Ihr kompaktes Design reduziert die Lageranforderungen bei gleichzeitiger betrieblicher Bequemlichkeit für den Alltag. Die zunehmende Übernahme von Heimladelösungen unterstützt weiterhin eine starke Nachfrage nach kürzeren Kabelkonfigurationen.

- Das Segment 5 Meter bis 10 Meter wird am schnellsten auf einem CAGR von 34,8% von 2026 bis 2033 registriert, angetrieben durch die Steigerung der Bereitstellung über kommerzielle Einrichtungen, öffentliche Ladestationen und Flottenladeumgebungen, die eine größere Installationsflexibilität erfordern. Längere Kabel ermöglichen einen leichteren Fahrzeugzugriff über verschiedene Parklayouts und Ladestationen-Designs. Die Ausweitung der öffentlichen Ladeinfrastruktur in städtischen Standorten trägt zur steigenden Nachfrage bei. Flottenbetreiber nutzen auch zunehmend längere Kabelsysteme, um unterschiedliche Fahrzeugkonfigurationen zu unterstützen.

- Das Segment Straight Cable hat 2025 den größten Marktanteil von rund 68,2% gehalten, der durch seine geringeren Fertigungskosten, die breitere Kompatibilität und die umfangreiche Übernahme von Wohn- und öffentlichen Ladesystemen bedingt ist. Gerade Kabel werden aufgrund verbesserter Stromtragfähigkeiten für hochleistungsfähige Ladeanwendungen bevorzugt. Ihr einfaches Design verbessert die Haltbarkeit und unterstützt effizienten Stromtransfer über verschiedene Ladestufen. Der zunehmende Einsatz von Schnellladestationen verstärkt weiterhin die Nachfrage nach geraden Kabellösungen.

- Das Segment Coiled Cable wird das schnellste Wachstum bei einem CAGR von 33,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kompakten Speicherlösungen, verbesserte Kabelführung und verbesserte Benutzerfreundlichkeit in urbanen Ladeumgebungen, registrieren. Gewickelte Kabel reduzieren den Bodenkontakt und helfen beim täglichen Betrieb, Verschleiß zu minimieren. Ihre Möglichkeit, sie automatisch einzuziehen, macht sie besonders attraktiv für private und kommerzielle Ladeanwendungen. Die zunehmende Betonung auf benutzerfreundliche Ladeinfrastruktur unterstützt die Segmenterweiterung.

- Das Segment Level 2 hatte 2025 den größten Marktanteil von rund 52,9%, der durch seine Balance zwischen Ladegeschwindigkeit, Installationskosten und weit verbreitetem Einsatz in Wohn-, Gewerbe- und Arbeitsplatzladeanwendungen verursacht wurde. Die Level 2-Ladung stellt weiterhin die am häufigsten installierte Ladelösung weltweit dar. Das Segment profitiert vom wachsenden EV-Besitz und der zunehmenden Installation von Zielladestationen. Seine Fähigkeit, eine deutlich schnellere Aufladung zu bieten als Level 1 Systeme macht es für den täglichen Gebrauch sehr attraktiv.

- Das Segment Level 3 wird mit einem CAGR von 39,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch beschleunigte Investitionen in die Schnelllade-Infrastruktur, zunehmende Hochlade-Einsätze und steigende Nachfrage nach reduzierten Fahrzeugladezeiten getrieben wird. Level 3 Systeme werden für den Fernverkehr und den gewerblichen Flottenbetrieb wesentlich. Automobilhersteller und Ladenetzwerkanbieter konzentrieren sich zunehmend auf ultraschnelle Lademöglichkeiten. Die Expansion von Hochleistungsladekorridoren wird voraussichtlich das Segmentwachstum deutlich unterstützen.

- Das Segment Thermoplastic Elastomer (TPE) Jacket hatte 2025 den größten Marktanteil von rund 44,6%, was durch seine überlegene Flexibilität, Witterungsbeständigkeit, Haltbarkeit und Eignung für Anwendungen im Innen- und Außenbereich bedingt ist. TPE-Jacken werden für Ladekabel der nächsten Generation zunehmend bevorzugt. Sie bieten eine hervorragende Leistung bei unterschiedlichen Temperaturbedingungen bei gleichzeitiger Flexibilität der Kabel. Die wachsende Nachfrage nach langlebigen und leichten Ladelösungen unterstützt weiterhin das Segmentwachstum.

- Das All Rubber Jacket-Segment wird das schnellste Wachstum bei einem CAGR von 34,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Hochleistungskabeln, die unter rauen Umwelt- und Industriebedingungen arbeiten können, registrieren. Gummijacken bieten einen hervorragenden mechanischen Schutz und verbesserte Beständigkeit gegen Abrieb, Feuchtigkeit und Chemikalien. Diese Eigenschaften eignen sich besonders für Anwendungen mit schwerer Ladeinfrastruktur. Die Ausweitung des Einsatzes von Schnellladesystemen im Freien trägt zur steigenden Nachfrage bei.

- Das Segment 16-32 Amp hatte 2025 den größten Marktanteil von rund 63,4 %, was durch eine weit verbreitete Nutzung in Wohn- und Standard-Kaufwerken bedingt ist. Das Segment bleibt aufgrund geringerer Infrastrukturanforderungen und Kompatibilität mit den meisten Elektrofahrzeugen sehr beliebt. Kosteneffizienter Einsatz und breite Verfügbarkeit stärken die Akzeptanz in Schlüsselmärkten weiter. Wachsende Wohnladeanlagen unterstützen weiterhin die Segmentherrschaft.

- Das 33-72 Amp-Segment soll das schnellste Wachstum bei einem CAGR von 38,5% von 2026 bis 2033 registrieren, angetrieben durch den zunehmenden Einsatz von Hochleistungs-Ladestationen, die zunehmende Einführung von Schnellladetechnologien und die steigende Nachfrage nach schnellen Ladelösungen in kommerziellen und Flottenanwendungen. Höhere Stromkapazität ermöglicht eine schnellere Ladeleistung und eine verbesserte Betriebseffizienz. Das Segment profitiert von der zunehmenden Einführung von Langstrecken-EVs und Hochvolt-Batteriesystemen. Die anhaltende Erweiterung der ultraschnellen Ladeinfrastruktur wird voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum bewirken.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.02 Milliarden

- Voraussichtlicher Marktwert (2033): USD 10.01 Milliarden

- Prognose CAGR (2026–2033): 33.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undElektrisches Fahrzeug Ladekabel Marktsegmentierung

|

Attribute |

Elektrisches Fahrzeug Ladekabel SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Anwendung: Private Aufladung und öffentliche Aufladung, Stromversorgung ·Typ: Alternate Charging and Direct Charging ·Durch Kabellänge: Meter in 5 Meter, Meter in 10 Meter, und über 10 Meter ·Von Form:Flachkabel und Kabel ·Durch Aufladen Ebene: Ebene 1, Ebene 2, Ebene 3 ·Von der Jacke Material: Alle Gummijacke, Thermoplastische Elastomere (TPE) Jacke und Polyvinylchlorid (PVC) Jacke, Strom (16-32 Amp und 33-72 Amp |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•LEONI AG(Deutschland) |

|

Marktmöglichkeiten |

• Ausbau von ultraschnellen EV-Ladeinfrastrukturnetzwerken |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Elektrofahrzeug Ladekabel MarktEntwicklung

Trend: Ausbau der ultraschnellen Ladeinfrastruktur und hochleistungsfähige EV Ladetechnologien

Die zunehmende Einführung von Elektrofahrzeugen weltweit schafft eine starke Nachfrage nach schnelleren, sichereren und effizienteren Ladelösungen in öffentlichen, kommerziellen und privaten Ladenetzen. Herkömmliche Ladesysteme erfordern oft längere Ladezeiten, die Schaffung von Reichweitenangst und die Begrenzung der Benutzerfreundlichkeit, die Ermutigung von Regierungen und Ladenetzbetreibern in High-Power-Ladeinfrastruktur zu investieren, die durch fortschrittliche Ladekabeltechnologien unterstützt wird.

Automobilhersteller und Ladeanbieter setzen zunehmend ultraschnelle DC-Ladesysteme ein, etwa 350 kW und über Ladestationen, um Ladezeiten zu reduzieren und die EV-Usability zu verbessern. Fortgeschrittene flüssigkeitsgekühlte Ladekabel gewinnen an Traktion, da sie höhere Strombelastungen sicher handhaben können und gleichzeitig Flexibilität und Reduzierung des Kabelgewichts erhalten. Diese Technologien werden wesentlich für die Unterstützung von Elektrofahrzeugen der nächsten Generation, die mit Hochvolt-Batteriearchitekturen und erweiterten Driving Ranges ausgestattet sind.

Die rasche Erweiterung der öffentlichen Ladenetze auf den großen EV-Märkten beschleunigt die Nachfrage nach fortschrittlichen Ladekabeln weiter. Darüber hinaus investieren führende Anbieter von Ladeinfrastrukturen in intelligente Ladetechnologien, die das Energiemanagement und die Ladeeffizienz verbessern. Die Industrieentwicklungen im Jahr 2025 zeigten, dass mehrere ultraschnelle Ladesysteme bis zu 300 Kilometer Fahrstrecke in weniger als 15 Minuten liefern können, was die wachsende Bedeutung von leistungsstarken Ladekabellösungen im EV-Ökosystem hervorhebt.

Elektrofahrzeug-Ladekabel Marktdynamik

Key Market Driver: Schnelle Erweiterung der Elektrofahrzeug-Ladeinfrastruktur

Regierungen, Versorgungsunternehmen und private Ladebetreiber weltweit tätigen erhebliche Investitionen in die EV-Ladeinfrastruktur, um die beschleunigte Einführung und Dekarbonisierung von Elektrofahrzeugen zu unterstützen. Durch den zunehmenden Einsatz von öffentlichen Schnellladestationen, Arbeitsplatzladegeräten, Flottenladeanlagen und Wohnladesystemen entsteht eine starke Nachfrage nach zuverlässigen und langlebigen Ladekabeln, die verschiedene Ladeanforderungen unterstützen können.

Länder in Nordamerika, Europa und Asien-Pazifik implementieren groß angelegte Ladeinfrastrukturprogramme, z.B. Schnellladekorridore und städtische Ladenetze, um die EV-Zugangsmöglichkeit zu verbessern und die Reichweitenangst zu reduzieren. Automobilhersteller erweitern auch Partnerschaften mit Ladenetzanbietern, um nahtlose Ladeerlebnisse für Fahrzeugbesitzer zu gewährleisten. Diese Entwicklungen erhöhen den Bedarf an hochwertigen Ladekabeln, die eine verbesserte Sicherheit, Haltbarkeit und Kompatibilität mit wachsenden Ladestandards bieten.

Real-world-Bereitstellungsdaten unterstreichen den Umfang des Marktwachstums. Nach Schätzungen der internationalen Energiewirtschaft übertraf die weltweite Zahl der öffentlichen EV-Ladepunkte 2024 5 Millionen Einheiten, wobei schnelle Ladegeräte eine der am schnellsten wachsenden Infrastrukturkategorien darstellen. Die ständige Erweiterung der Ladenetze wird erwartet, dass die Nachfrage nach Ladekabeln während des gesamten Prognosezeitraums nachhaltig steigt.

Key Restraint/Challenge: Hohe Infrastrukturkosten und Standardisierungs-Komplexitäten

Trotz starkem Marktwachstum steht die EV-Ladekabelindustrie vor Herausforderungen im Zusammenhang mit hohen Infrastruktur-Bereitstellungskosten und steigenden Ladestandards in verschiedenen Regionen. Moderne Ladekabel, die für Hochleistungsanwendungen konzipiert sind, erfordern oft Spezialmaterialien, verbesserte Isolationssysteme und hochentwickelte Wärmemanagement-Technologien, erhöhen die Gesamtproduktionskosten.

Darüber hinaus schaffen Variationen in Steckverbindertypen, Ladeprotokolle und regulatorische Anforderungen in den globalen Märkten Kompatibilitäts- und Standardisierungsprobleme für Hersteller und Ladebetreiber. Die Bereitstellung ultraschneller Ladeinfrastruktur erfordert auch erhebliche Investitionen in Elektronetz-Upgrades und Unterstützungsausrüstungen und schafft finanzielle Barrieren in bestimmten Regionen. Diese Faktoren können den Ausstieg der Infrastruktur und die Auswirkungen der Adoptionsraten in den Entwicklungsmärkten verlangsamen.

Industriebeurteilungen weisen darauf hin, dass die Installationskosten für hochleistungsfähige DC-Hochladesysteme aufgrund von Anlagen, Netzanschluss und betrieblichen Anforderungen mehrmals höher sein können als herkömmliche AC-Ladeinfrastruktur. Die Verwaltung dieser Kosten unter Beibehaltung der Ladeleistung ist für die Industrieteilnehmer eine zentrale Herausforderung.

Key Market Opportunity: Annahme von High-Voltage-Plattformen Und Next-Generation Ladetechnologien

Die Entstehung fortschrittlicher Elektrofahrzeugarchitekturen und ultraschneller Ladetechnologien schafft erhebliche Möglichkeiten für die Aufladung von Kabelherstellern. Moderne Elektrofahrzeuge nutzen zunehmend 800-Volt und höhere Batteriesysteme, die Ladekabel benötigen, die in der Lage sind, erhöhte Leistungsstufen sicher zu handhaben und gleichzeitig Effizienz und Benutzerfreundlichkeit zu erhalten.

Automobilhersteller stellen zunehmend hochvolt-eV-Plattformen vor, zum Beispiel in Premium-Fahrgastfahrzeugen, Nutzfahrzeugen und Hochleistungs-Elektromodellen, um eine schnellere Aufladung und verbesserte Fahrzeugleistung zu ermöglichen. Ladeinfrastruktur-Anbieter stellen gleichzeitig flüssigkeitsgekühlte Ladekabelsysteme zur Verfügung, die Leistungsabgaben von mehr als 350 kW unterstützen und die Kabelstärke reduzieren und die Benutzerhandhabung verbessern. Diese Innovationen eröffnen neue Möglichkeiten für öffentliche Gebühren, Fuhrparkelektrifizierung und kommerzielle Verkehrsanwendungen.

Darüber hinaus verbessern die Fortschritte bei Kabelmaterialien, Wärmemanagementsystemen und intelligenten Überwachungstechnologien die Produktsicherheit und die betriebliche Effizienz. EV-Lade-Pilotprogramme, die in ganz Europa, China und den USA während 2025 durchgeführt wurden, zeigten Ladezeiten von fast 30–40 % bei Verwendung von Hochleistungs-Ladesystemen der nächsten Generation, die das beträchtliche Marktpotenzial für fortschrittliche EV-Ladekabellösungen verstärken.

Elektrofahrzeug Ladekabel Marktbereich

Der Markt wird auf Basis von Anwendung, Art, Kabellänge, Form, Ladeebene, Mantelmaterial und Strom segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Elektrofahrzeugladekabelmarkt in Private Charging und Public Charging segmentiert. Das Segment Private Charging hatte 2025 den größten Marktanteil von rund 61,8%, der durch die weit verbreitete Installation von Wohnladesystemen, die Erhöhung des Eigenbesitzes für Heime und die Bequemlichkeit der Übernachtung verursacht wurde. Bei EV-Anwendern bleiben Home-Ladelösungen aufgrund niedrigerer Ladekosten und höherer Zugänglichkeit sehr bevorzugt. Die zunehmende Verfügbarkeit von Smart-Home-Ladegeräten und staatliche Anreize zur Unterstützung der Installation von Wohnladegeräten stärken die Nachfrage nach Segmenten. Darüber hinaus beschleunigt die zunehmende Einführung von Batterie-Elektrofahrzeugen unter den einzelnen Verbrauchern den Einsatz der privaten Ladeinfrastruktur in den entwickelten und Schwellenländern weiter.

Das Segment Public Charging soll das schnellste Wachstum bei einem CAGR von 35,4% von 2026 bis 2033 registrieren, das durch eine rasche Bereitstellung öffentlicher Ladeinfrastruktur, staatliche Investitionen in Ladekorridore und eine zunehmende Übernahme der Elektromobilität in städtischen und kommerziellen Umgebungen angetrieben wird. Die wachsende Nachfrage nach Schnellladestationen in Einkaufszentren, Autobahnen, Gewerbekomplexen und Flottendepots unterstützt die Segmenterweiterung. Die großen Ladenetzbetreiber erweitern laufend die Stationsabdeckung, um die Reichweitenangst zu reduzieren und die Zugänglichkeit zu verbessern. Auch die zunehmenden Investitionen in ultraschnelle Ladetechnologien tragen maßgeblich zum Marktwachstum bei.

- Typ

Auf Basis des Typs wird der Elektrofahrzeugladekabelmarkt in Alternate Charging und Direct Charging segmentiert. Das Segment Alternate Charging verzeichnete 2025 den größten Marktanteil von rund 58,7 %, der durch seinen umfangreichen Einsatz in Beschickungsanwendungen für Wohn- und Arbeitsstätten bedingt ist. AC-Ladesysteme bieten kostengünstige Installation und bleiben weit verbreitet für die täglichen Fahrzeugladeanforderungen. Das Segment profitiert von einer weit verbreiteten Kompatibilität mit bestehenden elektrischen Infrastrukturen und geringeren Anlagenkosten im Vergleich zu DC-Systemen. Die zunehmende Installation von Arbeitsplatzladeanlagen und wohnungsbasierten Ladelösungen unterstützt die Segmentherrschaft weiter.

Das Segment Direct Charging soll das schnellste Wachstum bei einem CAGR von 37,2% von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach ultraschnellen Lademöglichkeiten, die Expansion von öffentlichen DC-Ladestationen und die zunehmende Übernahme von Fernelektrofahrzeugen angetrieben wird. DC-Ladung reduziert die Ladezeit erheblich und macht es für kommerzielle und Autobahn-Ladeanwendungen sehr attraktiv. Der steigende Einsatz von 350 kW und höheren Ladesystemen beschleunigt die Nachfrage nach fortschrittlichen Hochleistungsladekabeln. Die zunehmende Übernahme von Hochspannungs-EV-Plattformen erhöht das Segmentwachstum weiter.

- Durch Kabellänge

Auf Basis der Kabellänge wird der Elektrofahrzeugladekabelmarkt in bis zu 5 Meter, 5 Meter bis 10 Meter und über 10 Meter segmentiert. Das Segment Bis zu 5 Meter hielt 2025 den größten Marktanteil von rund 47,5%, was durch seine weit verbreitete Eignung für Wohnladeanlagen und Standardparkkonfigurationen bedingt ist. Diese Kabel bieten eine einfache Handhabung, geringere Materialkosten und eine effiziente Ladeleistung. Ihr kompaktes Design reduziert die Lageranforderungen bei gleichzeitiger betrieblicher Bequemlichkeit für den Alltag. Die zunehmende Übernahme von Heimladelösungen unterstützt weiterhin eine starke Nachfrage nach kürzeren Kabelkonfigurationen.

Das Segment 5 Meter bis 10 Meter wird am schnellsten auf einem CAGR von 34,8% von 2026 bis 2033 registriert, angetrieben durch die Steigerung der Bereitstellung über kommerzielle Einrichtungen, öffentliche Ladestationen und Flottenladeumgebungen, die eine größere Installationsflexibilität erfordern. Längere Kabel ermöglichen einen leichteren Fahrzeugzugriff über verschiedene Parklayouts und Ladestationen-Designs. Die Ausweitung der öffentlichen Ladeinfrastruktur in städtischen Standorten trägt zur steigenden Nachfrage bei. Flottenbetreiber nutzen auch zunehmend längere Kabelsysteme, um unterschiedliche Fahrzeugkonfigurationen zu unterstützen.

- von Form

Auf der Grundlage der Form wird der Elektrofahrzeug-Ladekabel-Markt in gerade Kabel und Kabel gebündelt. Das Segment Straight Cable hat 2025 den größten Marktanteil von rund 68,2% gehalten, der durch seine geringeren Fertigungskosten, die breitere Kompatibilität und die umfangreiche Übernahme von Wohn- und öffentlichen Ladesystemen bedingt ist. Gerade Kabel werden aufgrund verbesserter Stromtragfähigkeiten für hochleistungsfähige Ladeanwendungen bevorzugt. Ihr einfaches Design verbessert die Haltbarkeit und unterstützt effizienten Stromtransfer über verschiedene Ladestufen. Der zunehmende Einsatz von Schnellladestationen verstärkt weiterhin die Nachfrage nach geraden Kabellösungen.

Das Segment Coiled Cable wird das schnellste Wachstum bei einem CAGR von 33,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kompakten Speicherlösungen, verbesserte Kabelführung und verbesserte Benutzerfreundlichkeit in urbanen Ladeumgebungen, registrieren. Gewickelte Kabel reduzieren den Bodenkontakt und helfen beim täglichen Betrieb, Verschleiß zu minimieren. Ihre Möglichkeit, sie automatisch einzuziehen, macht sie besonders attraktiv für private und kommerzielle Ladeanwendungen. Die zunehmende Betonung auf benutzerfreundliche Ladeinfrastruktur unterstützt die Segmenterweiterung.

- Durch Aufladen Ebene

Auf Basis des Ladeniveaus wird der Elektrofahrzeugladekabelmarkt in Level 1, Level 2 und Level 3 segmentiert. Das Segment Level 2 hatte 2025 den größten Marktanteil von rund 52,9%, der durch seine Balance zwischen Ladegeschwindigkeit, Installationskosten und weit verbreitetem Einsatz in Wohn-, Gewerbe- und Arbeitsplatzladeanwendungen verursacht wurde. Die Level 2-Ladung stellt weiterhin die am häufigsten installierte Ladelösung weltweit dar. Das Segment profitiert vom wachsenden EV-Besitz und der zunehmenden Installation von Zielladestationen. Seine Fähigkeit, eine deutlich schnellere Aufladung zu bieten als Level 1 Systeme macht es für den täglichen Gebrauch sehr attraktiv.

Das Segment Level 3 wird mit einem CAGR von 39,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch beschleunigte Investitionen in die Schnelllade-Infrastruktur, zunehmende Hochlade-Einsätze und steigende Nachfrage nach reduzierten Fahrzeugladezeiten getrieben wird. Level 3 Systeme werden für den Fernverkehr und den gewerblichen Flottenbetrieb wesentlich. Automobilhersteller und Ladenetzwerkanbieter konzentrieren sich zunehmend auf ultraschnelle Lademöglichkeiten. Die Expansion von Hochleistungsladekorridoren wird voraussichtlich das Segmentwachstum deutlich unterstützen.

- Von der Jacke Material

Auf Basis von Mantelmaterial wird der Elektrofahrzeugladekabelmarkt in All Rubber Jacket, Thermoplastic Elastomer (TPE) Jacket und Polyvinyl Chloride (PVC) Jacket segmentiert. Das Segment Thermoplastic Elastomer (TPE) Jacket hatte 2025 den größten Marktanteil von rund 44,6%, was durch seine überlegene Flexibilität, Witterungsbeständigkeit, Haltbarkeit und Eignung für Anwendungen im Innen- und Außenbereich bedingt ist. TPE-Jacken werden für Ladekabel der nächsten Generation zunehmend bevorzugt. Sie bieten eine hervorragende Leistung bei unterschiedlichen Temperaturbedingungen bei gleichzeitiger Flexibilität der Kabel. Die wachsende Nachfrage nach langlebigen und leichten Ladelösungen unterstützt weiterhin das Segmentwachstum.

Das All Rubber Jacket-Segment wird das schnellste Wachstum bei einem CAGR von 34,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Hochleistungskabeln, die unter rauen Umwelt- und Industriebedingungen arbeiten können, registrieren. Gummijacken bieten einen hervorragenden mechanischen Schutz und verbesserte Beständigkeit gegen Abrieb, Feuchtigkeit und Chemikalien. Diese Eigenschaften eignen sich besonders für Anwendungen mit schwerer Ladeinfrastruktur. Die Ausweitung des Einsatzes von Schnellladesystemen im Freien trägt zur steigenden Nachfrage bei.

- Von Strom

Auf Basis des Stroms wird der Elektrofahrzeugladekabelmarkt in 16-32 Amp und 33-72 Amp segmentiert. Das Segment 16-32 Amp hatte 2025 den größten Marktanteil von rund 63,4 %, was durch eine weit verbreitete Nutzung in Wohn- und Standard-Kaufwerken bedingt ist. Das Segment bleibt aufgrund geringerer Infrastrukturanforderungen und Kompatibilität mit den meisten Elektrofahrzeugen sehr beliebt. Kosteneffizienter Einsatz und breite Verfügbarkeit stärken die Akzeptanz in Schlüsselmärkten weiter. Wachsende Wohnladeanlagen unterstützen weiterhin die Segmentherrschaft.

Das 33-72 Amp-Segment soll das schnellste Wachstum bei einem CAGR von 38,5% von 2026 bis 2033 registrieren, angetrieben durch den zunehmenden Einsatz von Hochleistungs-Ladestationen, die zunehmende Einführung von Schnellladetechnologien und die steigende Nachfrage nach schnellen Ladelösungen in kommerziellen und Flottenanwendungen. Höhere Stromkapazität ermöglicht eine schnellere Ladeleistung und eine verbesserte Betriebseffizienz. Das Segment profitiert von der zunehmenden Einführung von Langstrecken-EVs und Hochvolt-Batteriesystemen. Die anhaltende Erweiterung der ultraschnellen Ladeinfrastruktur wird voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum bewirken.

Elektrofahrzeug Ladekabel MarktRegionale Analyse

Nordamerika Elektrofahrzeug Ladekabel Markt Insight

Nordamerika dominierte den Elektrofahrzeug-Ladekabelmarkt mit dem größten Umsatzanteil von 36,8% im Jahr 2025, unterstützt durch starke Elektrofahrzeug-Adoption, Erweiterung der öffentlichen Ladeinfrastruktur und erhebliche staatliche Investitionen in saubere Verkehrsinitiativen. Die Region profitiert von einem reifen EV-Ökosystem, einem zunehmenden Einsatz von DC-Hochladestationen und einer wachsenden Verbraucherpräferenz für Batterie-Elektrofahrzeuge. Steigende Investitionen von Automobilherstellern, Versorgungsunternehmen und Ladenetzbetreibern beschleunigen die Nachfrage nach fortschrittlichen Ladekabellösungen weiter. Der zunehmende Fokus auf die Reduzierung der Verkehrsemissionen unterstützt weiterhin die langfristige Markterweiterung.

US Elektrofahrzeug Ladekabel Markt Insight

Der US-amerikanische Elektrofahrzeugladekabelmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche EV-Adoption und umfangreiche Investitionen in die Ladeinfrastrukturentwicklung betrieben wurde. Verbraucher und gewerbliche Flottenbetreiber nehmen zunehmend Elektrofahrzeuge an, wodurch eine starke Nachfrage nach zuverlässigen und leistungsstarken Ladesystemen entsteht. Die Erweiterung von Autobahnladekorridoren, Arbeitsplatzladeanlagen und Wohnladenetzen treibt weiterhin den Kabelbedarf an. Zudem tragen Bundesförderprogramme zur Unterstützung der Bereitstellung von Ladeinfrastrukturen maßgeblich zum Marktwachstum im ganzen Land bei.

Europa Elektrofahrzeug Ladekabel Markt Insight

Der europäische Elektrofahrzeugladekabelmarkt wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, vor allem durch strenge Fahrzeugemissionsregelungen, aggressive Elektrifizierungsziele und eine weit verbreitete EV-Adoption. Die Regierungen in der gesamten Region unterstützen weiterhin den Ausbau der Infrastruktur durch Subventionen und politische Anreize. Die zunehmende Nachfrage nach öffentlichen Schnellladestationen und wachsende Investitionen in nachhaltige Verkehrslösungen fördern die Markterweiterung. Die Region zeigt auch eine starke Einführung von High-Power-Ladetechnologien und fortschrittlichen Kabelsystemen, die ultraschnelle Ladeanwendungen unterstützen können.

U.K. Elektrisches Fahrzeug Ladekabel Markt Insight

Der US-amerikanische Elektrofahrzeugladekabelmarkt wird von 2026 bis 2033 mit einem erheblichen Wachstum rechnen, das durch die Erhöhung der EV-Registrierungen, die Ausweitung der öffentlichen Ladenetze und staatliche Initiativen zur Förderung des Null-Emissions-Transports getrieben wird. Die Verbraucher wechseln zunehmend in Richtung Elektromobilität aufgrund steigender Umweltbewusstsein und günstiger politischer Unterstützung. Die zunehmende Installation von Wohnladegeräten und Arbeitsplatzladeeinrichtungen trägt zur Marktentwicklung bei. Darüber hinaus wird erwartet, dass Investitionen in schnelle und ultraschnelle Ladeinfrastruktur eine starke Nachfrage nach fortschrittlichen Ladekabellösungen schaffen.

Deutschland Elektrofahrzeug Ladekabel Markt Insight

Der deutsche Elektrofahrzeug-Ladekabelmarkt wird von 2026 bis 2033 mit starkem Wachstum rechnen, das von der Führung des Landes im Automobilbau und zunehmenden Investitionen in die Elektromobilitätsinfrastruktur angetrieben wird. Deutschland setzt die Elektrifizierung des Transports durch unterstützende Regierungspolitiken und Branchenpartnerschaften fort. Der zunehmende Einsatz öffentlicher Ladestationen, die zunehmende EV-Produktion und die zunehmende Akzeptanz von Elektrofahrzeugen unterstützen das Marktwachstum. Die Einführung von Hochvolt-Fahrzeugarchitekturen und Schnelllade-Technologien trägt ebenfalls zu einer erhöhten Nachfrage nach fortschrittlichen Ladekabeln bei.

Asien-Pazifik Elektrofahrzeug Ladekabel Markt Insight

Der asiatisch-pazifische Elektrofahrzeug-Ladekabel-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle EV-Adoption, Erweiterung der Ladeinfrastruktur und starke staatliche Unterstützung für Elektrifizierungsprogramme. Länder wie China, Japan, Südkorea und Indien investieren stark in Ladenetze zur Unterstützung wachsender Elektrofahrzeugflotten. Die zunehmende Urbanisierung, die zunehmenden Umweltbelange und die Verbesserung der Ladefähigkeit beschleunigen die Marktentwicklung. Die starke Fertigungsbasis der Region für EV-Komponenten und Ladegeräte unterstützt den Ausbau der Industrie.

Japan Elektrofahrzeug Ladekabel Markt Insight

Der Markt für Elektrofahrzeug-Ladekabel in Japan wird von 2026 bis 2033 aufgrund der zunehmenden Einführung von Elektro- und Plug-in-Hybridfahrzeugen, der Fortschritte bei Ladetechnologien und der staatlichen Initiativen zur Förderung der Kohlenstoffneutralität erwartet. Der japanische Markt legt großen Wert auf technologische Innovation, Sicherheit und Ladeeffizienz. Die zunehmende Bereitstellung von Schnellladeinfrastruktur und die zunehmende Integration von intelligenten Ladelösungen unterstützen die Markterweiterung. Darüber hinaus investieren die Automobilhersteller des Landes weiterhin in die EV-Technologien der nächsten Generation, wodurch zusätzliche Möglichkeiten für das Laden von Kabellieferanten geschaffen werden.

China Elektrofahrzeug Ladekabel Markt Insight

Der China Elektrofahrzeug-Ladekabelmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf die beherrschende Stellung des Landes in der globalen EV-Produktion und -Verkäufe zurückzuführen ist. China betreibt eines der weltweit größten Ladeinfrastrukturnetze, das erhebliche Nachfrage nach Ladekabeln in Wohn-, Gewerbe- und öffentlichen Ladeanwendungen generiert. Starke staatliche Unterstützung, große Investitionen in Ladestationen und zunehmende Übernahme von Elektrofahrzeugen von Batterien treibt das Marktwachstum weiter voran. Die rasche Erweiterung der ultraschnellen Ladeinfrastruktur und der inländischen Fertigungskapazitäten verstärkt Chinas Führungsposition im Elektrofahrzeugladekabelmarkt weiter.

Elektrische Fahrzeug-Ladekabel Marktanteil

Die Elektrofahrzeug-Ladekabelindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• LEONI AG (Deutschland)

• Brugg Kabel AG (Schweiz)

• Yangzhou Teison New Energy Co., Ltd. (China)

• Prysmian S.p.A. (Italien)

• Aptiv (Irland)

• BESEN Group (China)

• DYDEN CORPORATION. (Japan)

• TE Connectivity (Irland)

• SINBON Electronics Co., Ltd. (Taiwan)

• Coroplast Fritz Müller GmbH & Co. KG (Deutschland)

• PHOENIX KONTAKT (Deutschland)

• Systemkabel (US)

• Eland Kabel (U.K.)

• Manlon Polymers (Indien)

• Chengdu Khons Technology Co., Ltd. (China)

• Allwyn Kabel (Indien)

• IONITY GmbH (Deutschland)

• Elkem ASA (Norwegen)

• HWATEK Wires & Cable Co., Ltd. (China)

Neueste Entwicklungen im Elektrofahrzeug-Ladekabelmarkt

- Im Januar 2026 kündigte Rolec einen Produktstart mit der Einführung seiner aufgerüsteten UltraCharge DC Charging Range in Partnerschaft mit EVbee an. Das neue UltraCharge 180-System ermöglicht die gleichzeitige Aufladung von zwei Elektrofahrzeugen mit zwei CCS2-Ladekabeln und verbessert die Ladeeffizienz an hochraffic Standorten wie Autobahnen und Einzelhandelszielen. Die Entwicklung stärkt die öffentliche Schnelllade-Infrastruktur, reduziert Ladezeiten und unterstützt die zunehmende Einführung von Elektrofahrzeugen mit langer Reichweite. Dieser Start wird erwartet, dass die Bereitstellung von Hochleistungs-Ladenetzen über wichtige Verkehrskorridore beschleunigt wird.

- Im Dezember 2025 kündigte Polycab India eine Erweiterung des Produktportfolios durch Einführung von AC/DC-Ladegeräten, EV-Ladepistolen und Automotive-Kabeln bei Auto EV Bharat 2025 an. Die neu ins Leben gerufenen Lösungen sind darauf ausgelegt, internationale Standards zu erfüllen und gleichzeitig Anwendungen für Wohn-, Gewerbe- und Schnellladeanwendungen zu unterstützen. Die Entwicklung verbessert die Präsenz des Unternehmens im Elektromobilitäts-Ökosystem und verbessert die Verfügbarkeit von lokal hergestellten Ladekomponenten. Es wird erwartet, dass Indien die expandierende EV-Infrastruktur unterstützt und die Kapazitäten der heimischen Lieferkette gestärkt wird.

- Im November 2025 führte Cord EVIRA ein, eine tragbare EV-Ladelösung, die speziell für Workshops, Fahrzeughändler und Pre-Delivery-Inspektionsanlagen entwickelt wurde. Das Ladegerät bietet eine deutlich schnellere Ladeleistung im Vergleich zu herkömmlichen Ladesystemen und bietet Kompatibilität mit Standard-Industriestromanschlüssen. Die Innovation verbessert die Betriebsflexibilität für Automotive-Dienstleister und reduziert die Fahrzeugvorbereitungszeit. Die Einführung soll die Einführung von tragbaren Ladetechnologien in kommerziellen EV-Service-Umgebungen erhöhen.

- Im Oktober 2025 kündigte InstaVolt eine strategische Technologiepartnerschaft mit Trackit247 an, um eine GPS-fähige Tracking-Lösung für EV-Ladekabel zu starten. Das System bietet Echtzeit-Überwachungs- und Recovery-Funktionen, die darauf abzielen, das wachsende Problem der Kabeldiebstahl an Ladestationen zu lösen. Diese Entwicklung verbessert die Infrastruktursicherheit, reduziert Wartungskosten und erhöht die Betriebssicherheit für die Ladenetzbetreiber. Die Initiative soll den Ausbau der öffentlichen Ladeinfrastruktur durch eine Minimierung von Asset Protection-Bedenken fördern.

- Im Juli 2022 hat TE Connectivity den Erwerb von ERNI im Rahmen seiner strategischen Expansionsinitiative in fortschrittliche Connectivity-Lösungen abgeschlossen. Die Akquisition verstärkte das Portfolio von High-Speed- und Fine-Pitch-Steckverbindern, die Fabrikautomatisierung, Automotive, Medizin und Industrie bedienen. Die Entwicklung verbessert die Produktinnovationskapazitäten und erweitert die Kundenreichweite des Unternehmens in den Bereichen Hochwachstum. Die Transaktion wird voraussichtlich Fortschritte in der EV-Lade- und Konnektivitätstechnologie der nächsten Generation unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.