Global Electronic Design Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.62 Billion

USD

19.60 Billion

2021

2029

USD

11.62 Billion

USD

19.60 Billion

2021

2029

| 2022 –2029 | |

| USD 11.62 Billion | |

| USD 19.60 Billion | |

| % | |

|

Globaler Markt für Electronic Design Automation, nach Produkt (Computer Aided Engineering (CAE), IC Physical Design & Verification, Printed Circuit Board (PCB) und Multi-Chip Module (MCM), Semiconductor Intellectual Property (SIP), Services), Anwendung (Luftfahrt und Verteidigung, Automobil, Unterhaltungselektronik, Industrie, Medizin, Telekommunikation), Bereitstellungstyp (vor Ort, Cloud-basiert) – Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für elektronische Designautomatisierung

Mit der zunehmenden Nutzung von Sensoren werden die Umsätze mit Sensorgeräten für die IoT-Branche aufgrund zweier wichtiger Trends rasant steigen: sinkende durchschnittliche Verkaufspreise (ASPs) und Fortschritte in der Sensortechnologie. Darüber hinaus trägt der Einsatz dieser Tools dazu bei, Fehler, Entwicklungszeit und Kosten zu reduzieren und so die Nachfrage nach Lösungen aus den Bereichen Luft- und Raumfahrt, Verteidigung, Unterhaltungselektronik und Automobilindustrie zu steigern.

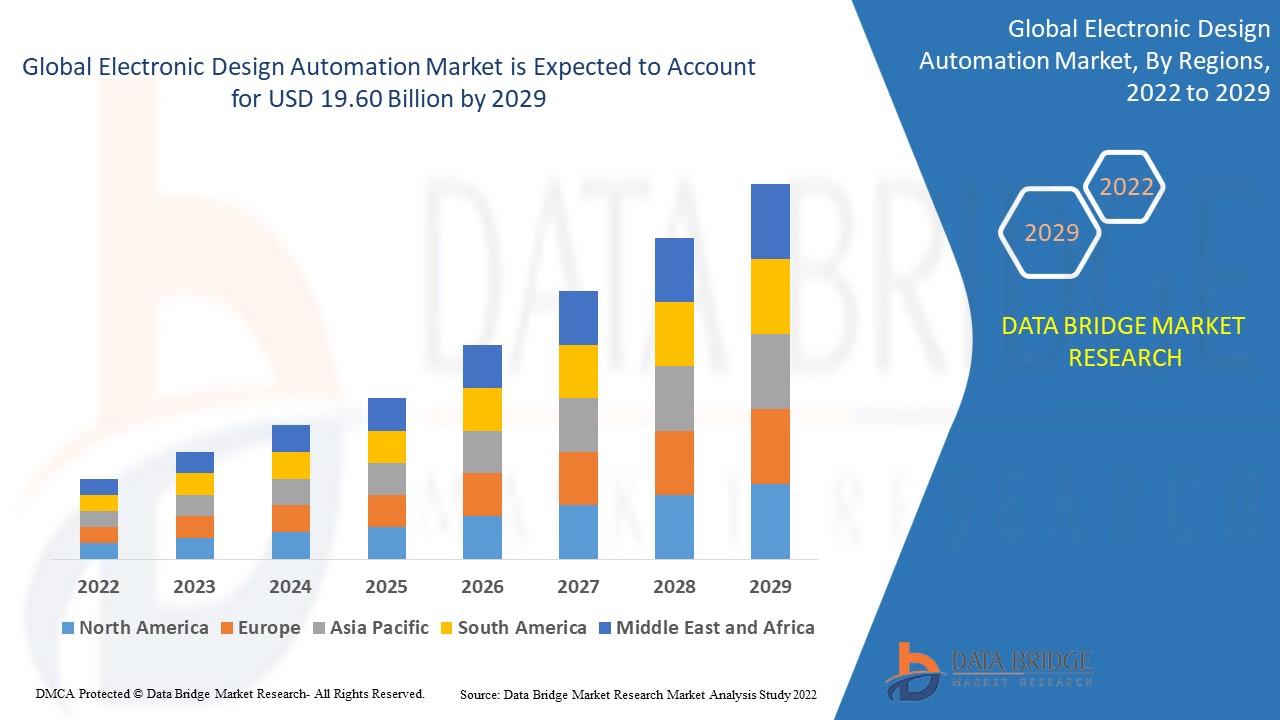

Data Bridge Market Research analysiert, dass der Markt für elektronische Designautomatisierung im Jahr 2021 einen Wert von 11,62 Milliarden US-Dollar hatte und bis 2029 voraussichtlich einen Wert von 19,60 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,75 % im Prognosezeitraum entspricht. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und eine PESTLE-Analyse.

Marktumfang und -segmentierung für elektronische Designautomatisierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Volumen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkt (Computer Aided Engineering (CAE), IC Physical Design & Verification, Printed Circuit Board (PCB) und Multi-Chip Module (MCM), Semiconductor Intellectual Property (SIP), Services), Anwendung (Luftfahrt & Verteidigung, Automobilindustrie, Unterhaltungselektronik, Industrie, Medizin, Telekommunikation), Bereitstellungstyp (On-Premises, Cloud-basiert) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Oracle (USA), Werner Enterprises (USA), SAP (Deutschland), BluJay Solutions (Großbritannien), Cadence Design Systems, Inc. (USA), Synopsys, Inc. (USA), Siemens (Deutschland), ANSYS, Inc. (USA), Keysight Technologies, Inc. (USA), Xilinx, Inc. (USA), eInfochips (USA), Altium Limited (Australien), Zuken Inc. (Japan), Silvaco, Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

EDA-Tools werden zur Entwicklung und Konstruktion elektronischer Systeme wie integrierter Schaltkreise (ICs) und Leiterplatten (PCBs) eingesetzt. Die Industrie kommerzialisiert die Werkzeuge, Prozesse und Methoden der elektronischen Systemfertigung.

Globale Marktdynamik für elektronische Designautomatisierung

Treiber

- Kosteneffizienz und Effizienz im Zusammenhang mit EDA steigern das Marktwachstum

EDA unterstützt Chiphersteller dabei, komplexere Chips kostengünstiger und schneller zu entwickeln und herzustellen. All diese Faktoren wirken sich positiv auf den Markt für Electronic Design Automation (EDA) aus. Darüber hinaus steigen die Komplexität integrierter Schaltkreisdesigns und die Anforderungen an hohe Genauigkeit und Präzision bei Halbleiterbauelementen. Die Industrie setzt zunehmend IC-Design- und Verifizierungstools ein, um die Schaltungsplatzierung und das Routing auf integrierten Schaltkreisen (ICs) oder anwendungsspezifischen integrierten Schaltkreisen (ASICs) automatisch durchzuführen und so das globale Geschäft voranzutreiben.

- Anstieg des IoT und Einführung vernetzter Geräte

Der globale Markt für Electronic Design Automation (EDA) wird durch das Wachstum des Internets der Dinge (IoT) und vernetzter Geräte vorangetrieben. Der Einsatz dieser Tools reduziert Fehler, Entwicklungszeit und -kosten und steigert die Nachfrage nach Lösungen aus der Luft- und Raumfahrt-, Verteidigungs-, Unterhaltungselektronik- und Automobilindustrie. Dies dürfte den globalen Markt für Electronic Design Automation (EDA) weiter vorantreiben.

Gelegenheit

Die Entwicklung intelligenter Städte in Verbindung mit der steigenden Nachfrage nach Smartphones wird im Prognosezeitraum zahlreiche Möglichkeiten für das Wachstum des Marktes für elektronische Designautomatisierung bieten.

Einschränkungen

Unsichere wirtschaftliche Bedingungen sowie technologische Fortschritte und Herstellungsverfahren wirken sich im Prognosezeitraum als Markthemmnisse für die Automatisierung des elektronischen Designs aus.

Dieser Marktbericht zur elektronischen Designautomatisierung enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für elektronische Designautomatisierung zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für elektronische Designautomatisierung

Die COVID-19-Pandemie wird voraussichtlich das Wachstum des Marktes für elektronische Designautomatisierung erheblich beeinflussen. Die Ausgaben für diese Branche dürften im Vergleich zu den Plänen vor der Pandemie zurückgehen. Dies ist auf verschiedene Faktoren zurückzuführen, darunter Umsatzrückgänge in der Halbleiterindustrie im Jahr 2020, eine Verlangsamung der Produktion und Rohstoffknappheit. Viele Fabriken mussten aufgrund des COVID-19-Ausbruchs schließen. Mehrere Halbleiterorganisationen haben jedoch Regierungsvertreter gebeten, die Arbeit im Halbleitersektor als systemrelevant einzustufen, um den Betrieb fortzusetzen, die Kundennachfrage zu decken und die Lieferkette der Branche zu normalisieren.

Jüngste Entwicklung

- Im August 2021 veröffentlichen Cadence Design Systems, Inc. und Tower Semiconductor (USA) den Silizium-validierten SP4T RF SOI-Switch-Referenzfluss mit der Virtuoso Design Platform und integrierter EM-Analyse. Der Fluss demonstriert die Vorteile einer einzigen Designumgebung für Co-Design und Simulation von Chips und Gehäusen. Die neue Entwicklung der Partnerschaft kommt ihren Kunden zugute, da die Lösung die Anforderungen komplexer Systeme erfüllt.

- Im Juli 2021 veröffentlichte Zuken Inc. den CR-8000 2021. Das Produkt ist eine verbesserte Version des CR-8000, deren Schwerpunkt hauptsächlich auf der frühen Designanalyse und der Wiederverwendungsfunktionalität liegt.

- Im Juni 2021 erweitert Siemens sein IC-Verifikationsportfolio um die proFPGA-Produktfamilie der PRO DESIGN Electronic GmbH. ProFPGA ermöglicht nachweislich mehr als

Globaler Marktumfang für elektronische Designautomatisierung

Der Markt für elektronische Designautomatisierung ist nach Produkt, Bereitstellungstyp und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Produkt

- Computergestützte Entwicklung (CAE)

- Physikalisches IC-Design und -Verifizierung

- Leiterplatte (PCB) und Multi-Chip-Modul (MCM)

- Geistiges Eigentum an Halbleitern (SIP)

- Leistungen

Bereitstellungstyp

- Vor Ort

- Cloud-basiert

Anwendung

- Luft- und Raumfahrt & Verteidigung

- Automobilindustrie

- Unterhaltungselektronik

- Industriell

- Medizinisch

- Telekommunikation

Regionale Analyse/Einblicke des Marktes für elektronische Designautomatisierung

Der Markt für elektronische Designautomatisierung wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Bereitstellungstyp und Anwendung wie oben angegeben bereitgestellt.

Die im Marktbericht zur elektronischen Designautomatisierung abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher asiatisch-pazifischer Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika wird den Markt für elektronische Designautomatisierung aufgrund der zunehmenden Nutzung in verschiedenen Branchen wie der Automobilindustrie, der Unterhaltungselektronik und anderen sowie der Entwicklung in der Halbleiterindustrie dominieren.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2022–2029 aufgrund des Wachstums der Halbleiterindustrie in der Region wachsen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile im Bereich Electronic Design Automation

Die Wettbewerbslandschaft im Markt für elektronische Designautomatisierung liefert detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen im Markt für elektronische Designautomatisierung.

Zu den wichtigsten Akteuren auf dem Markt für elektronische Designautomatisierung zählen:

- Werner Enterprises (USA)

- Oracle (USA)

- SAP (Deutschland)

- BluJay Solutions (Großbritannien)

- Cadence Design Systems, Inc. (USA)

- Synopsys, Inc. (USA)

- Siemens (Deutschland)

- ANSYS, Inc. (USA)

- Keysight Technologies, Inc. (USA)

- Xilinx, Inc. (USA)

- eInfochips (USA)

- Altium Limited (Australien)

- Zuken Inc. (Japan)

- Silvaco, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 MESSSTANDARDS

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.3.1 5G-KOMMUNIKATION

5.3.2 SENSOR & IOT

5.3.3 Künstliche Intelligenz und maschinelles Lernen

5.3.4 HOCHLEISTUNGSCOMPUTING & RECHENZENTRUM

5.3.5 SONSTIGES

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 VERGLEICHENDE UNTERNEHMENSANALYSE

6 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), NACH KOMPONENTEN

6.1 ÜBERBLICK

6.2 HARDWARE

6.3 SOFTWARE

6.3.1 NACH TYP

6.3.1.1. SCHALTUNGSDESIGN

6.3.1.1.1. Erweitertes Designsystem (ADS)

6.3.1.1.2. HF-SYNTHESE

6.3.1.1.3. RFIC-DESIGN

6.3.1.1.4. ELEKTRISCHER LEISTUNGSSCAN (EP-SCAN)

6.3.1.2. PHYSIKALISCHES DESIGN

6.3.1.3. SYSTEMDESIGN

6.3.1.3.1. Vektorsignalanalyse (VSA)

6.3.1.3.2. SIGNALGENERIERUNG

6.3.1.3.3. NETZWERKMODELLIERUNG

6.3.1.4. GERÄTEMODELLIERUNG

6.3.1.5. DATEN- UND IP-MANAGEMENT

6.3.2 NACH EDA-TYP

6.3.2.1. IC EDA

6.3.2.1.1. IC-DESIGN-KATEGORIE

6.3.2.1.1.1 DIGITALER SCHALTUNGSENTWURF

6.3.2.1.1.1.1. Front-End-Logikdesign

6.3.2.1.1.1.2. PHYSIKALISCHES BACK-END-DESIGN

6.3.2.1.1.2 Analoger Schaltungsentwurf

6.3.2.1.1.2.1. Front-End-Logikdesign

6.3.2.1.1.2.2. PHYSIKALISCHES BACK-END-DESIGN

6.3.2.1.2. IC-HERSTELLUNG

6.3.2.1.3. IC-VERPACKUNG

6.3.2.2. PCB-EDA

6.3.2.3. Flachbildschirm EDA

6.3.3 NACH MODELL

6.3.3.1. 2D-MODELL

6.3.3.2. 3D-Modell

6.4 DIENSTLEISTUNGEN

6.4.1 PROFESSIONELLE DIENSTLEISTUNGEN

6.4.1.1. BERATUNG & PLANUNG

6.4.1.2. INTEGRATION & IMPLEMENTIERUNG

6.4.1.3. SUPPORT & WARTUNG

6.4.2 MANAGED SERVICES

7 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), NACH PRODUKTKATEGORIE

7.1 ÜBERSICHT

7.2 COMPUTERGESTÜTZTES ENGINEERING (CAE)

7.3 PHYSIKALISCHES DESIGN UND VERIFIZIERUNG VON INTEGRIERTEN SCHALTKREISEN (IC)

7.4 Leiterplatte (PCB) und Multi-Chip-Modul (MCM)

7.5 GEISTIGES EIGENTUM (IP) AN HALBLEITERN

7.5.1 BY DESIGN IP

7.5.1.1. Prozessor-IP

7.5.1.2. SCHNITTSTELLEN-IP

7.5.1.3. SPEICHER-IP

7.5.1.4. SONSTIGES

7.5.2 DURCH IP CORE

7.5.2.1. WEICHER KERN

7.5.2.2. HARD CORE

7.5.3 NACH IP-QUELLE

7.5.3.1. Lizenzgebühren

7.5.3.2. LIZENZIERUNG

8 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), NACH WERKZEUGTYP

8.1 ÜBERSICHT

8.2 SIMULATIONSWERKZEUGE

8.3 DESIGN-TOOLS

8.4 ÜBERPRÜFUNGSWERKZEUGE

9 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), NACH BEREITSTELLUNGSMODUS

9.1 ÜBERSICHT

9.2 VOR ORT

9.3 CLOUD-BASIERT

9.3.1 ÖFFENTLICH

9.3.2 PRIVAT

9.3.3 HYBRID

10 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), NACH UNTERNEHMENSGRÖSSE

10.1 ÜBERSICHT

10.2 KLEINE UND MITTLERE UNTERNEHMEN

10.2.1 NACH BEREITSTELLUNGSMODUS

10.2.1.1. VOR ORT

10.2.1.2. Cloud-basiert

10.2.1.2.1. ÖFFENTLICH

10.2.1.2.2. PRIVAT

10.2.1.2.3. HYBRID

10.3 GROSSUNTERNEHMEN

10.3.1 NACH BEREITSTELLUNGSMODUS

10.3.1.1. VOR ORT

10.3.1.2. CLOUD-BASIERT

10.3.1.2.1. ÖFFENTLICH

10.3.1.2.2. PRIVAT

10.3.1.2.3. HYBRID

11 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 AUTOMOBIL

11.2.1 NACH KOMPONENTE

11.2.1.1. HARDWARE

11.2.1.2. SOFTWARE

11.2.1.3. DIENSTLEISTUNGEN

11.3 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

11.3.1 NACH KOMPONENTE

11.3.1.1. HARDWARE

11.3.1.2. SOFTWARE

11.3.1.3. DIENSTLEISTUNGEN

11.4 GESUNDHEITSWESEN

11.4.1 NACH KOMPONENTE

11.4.1.1. HARDWARE

11.4.1.2. SOFTWARE

11.4.1.3. DIENSTLEISTUNGEN

11.5 UNTERHALTUNGSELEKTRONIK

11.5.1 NACH KOMPONENTE

11.5.1.1. HARDWARE

11.5.1.2. SOFTWARE

11.5.1.3. DIENSTLEISTUNGEN

11.6 TELEKOMMUNIKATION UND DATENZENTRUM

11.6.1 NACH KOMPONENTE

11.6.1.1. HARDWARE

11.6.1.2. SOFTWARE

11.6.1.3. DIENSTLEISTUNGEN

11.7 INDUSTRIEAUSRÜSTUNG

11.7.1 NACH KOMPONENTE

11.7.1.1. HARDWARE

11.7.1.2. SOFTWARE

11.7.1.3. DIENSTLEISTUNGEN

11.8 SONSTIGES

12 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA) NACH GEOGRAFIE

GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 TÜRKEI

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 SCHWEIZ

12.2.11 DÄNEMARK

12.2.12 SCHWEDEN

12.2.13 POLEN

12.2.14 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN UND NEUSEELAND

12.3.6 SINGAPUR

12.3.7 THAILAND

12.3.8 MALAYSIA

12.3.9 INDONESIEN

12.3.10 PHILIPPINEN

12.3.11 TAIWAN

12.3.12 VIETNAM

12.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 ISRAEL

12.5.6 KUWAIT

12.5.7 KATAR

12.5.8 RESTLICHER NAHER OSTEN UND AFRIKA

12.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR ELEKTRONISCHE DESIGNAUTOMATISIERUNG (EDA), UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR ELEKTRONISCHE DESIGNAUTOMATISIERUNG (EDA), SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR ELECTRONIC DESIGN AUTOMATION (EDA), FIRMENPROFIL

15.1 CADENCE DESIGN SYSTEMS, INC

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 SIEMENS

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNG

15.3 ARM LIMITED

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNG

15.4 KEYSIGHT TECHNOLOGIES

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 SYNOPSYS, INC

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 ALTAIR ENGINEERING INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 ANSYS, INC

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.8 ALTIUM LIMITED

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 ZUKEN INC.

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNG

15.1 SILVACO, INC

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 Umsatzanalyse

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 ALDEC, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 ADVANCED MICRO DEVICES, INC. (XILINX)

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNG

15.13 MUNEDA GMBH

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNG

15.14 AGNISYS, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNG

15.15 AUTODESK INC.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNG

15.16 WESTDEV

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNG

15.17 PRIMARIUS

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15.18 AVANT TECHNOLOGY INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.