Global Electrosurgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.11 Billion

USD

14.16 Billion

2025

2033

USD

7.11 Billion

USD

14.16 Billion

2025

2033

| 2026 –2033 | |

| USD 7.11 Billion | |

| USD 14.16 Billion | |

| % | |

|

Marktsegmentierung für elektrochirurgische Instrumente weltweit nach Technologie (Radiofrequenz, Ultraschall und Molekularresonanz), Produkt (bipolar, monopolar und Stiftelektroden, Kabel), Zubehör (Patientenrückführungselektroden, Kabel und Adapter sowie Sonstiges), Operationsart (Gynäkologie, Herz-Kreislauf, Neurochirurgie, Kosmetische Chirurgie, Orthopädie, Urologie und Allgemeinchirurgie) und Endnutzer (Krankenhäuser, Labore und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für elektrochirurgische Instrumente

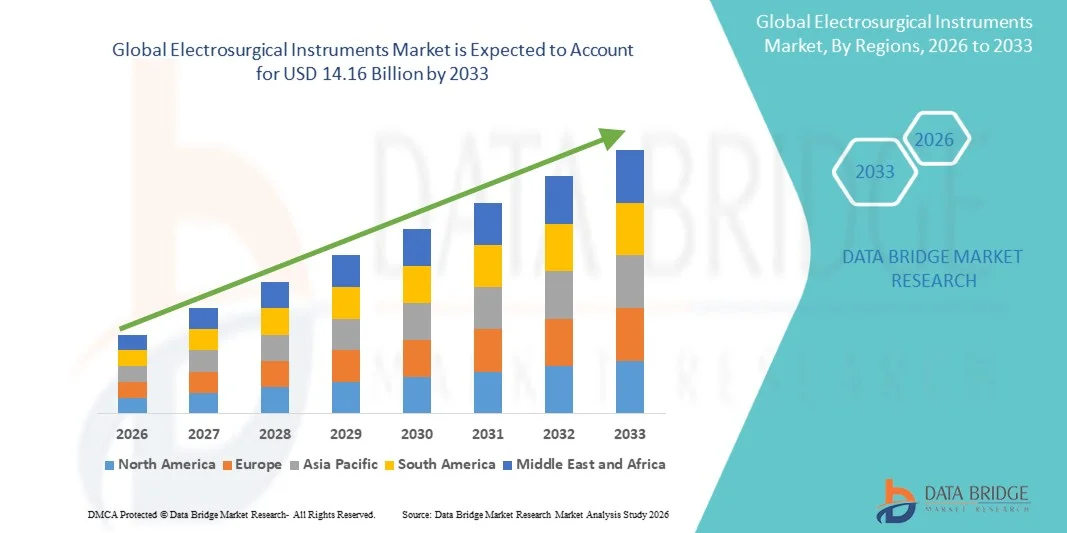

- Der globale Markt für elektrochirurgische Instrumente hatte im Jahr 2025 einen Wert von 7,11 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen und die kontinuierlichen technologischen Fortschritte bei energiebasierenden chirurgischen Systemen angetrieben, was zu einer verstärkten Nutzung von Präzisions-Elektrochirurgieinstrumenten in Krankenhäusern und ambulanten Operationszentren führt.

- Darüber hinaus tragen die zunehmende Verbreitung chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, die wachsende Präferenz für Verfahren mit geringerem Blutverlust und schnellerer Genesung sowie die Integration fortschrittlicher Sicherheitsmerkmale wie kontrollierter Energiezufuhr und Rauchabsaugung dazu bei, dass elektrochirurgische Instrumente zu unverzichtbaren Werkzeugen in modernen Operationssälen werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung elektrochirurgischer Instrumentenlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für elektrochirurgische Instrumente

- Elektrochirurgische Instrumente, die hochfrequente elektrische Energie zum Schneiden, Koagulieren, Austrocknen und Versiegeln von Gewebe nutzen, sind aufgrund ihrer Präzision, des geringeren intraoperativen Blutverlusts und der verbesserten Verfahrenseffizienz zunehmend unverzichtbare Bestandteile moderner chirurgischer Eingriffe in der Allgemeinchirurgie, Gynäkologie, Kardiologie und Onkologie.

- Die steigende Nachfrage nach elektrochirurgischen Instrumenten wird vor allem durch die zunehmende Anzahl minimalinvasiver Eingriffe, die steigende Prävalenz chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, und die kontinuierlichen technologischen Fortschritte bei energiebasierenden chirurgischen Plattformen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für elektrochirurgische Instrumente. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen chirurgischer Eingriffe, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung fortschrittlicher bipolarer und gefäßversiegelnder Technologien zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektrochirurgische Instrumente sein und voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen. Gründe hierfür sind der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben, zunehmender Medizintourismus und die wachsende Anwendung minimalinvasiver Operationstechniken.

- Das Segment der Patientenrückführungselektroden dominierte 2025 mit einem Umsatzanteil von 44,1 %, was auf ihre entscheidende Rolle bei der Gewährleistung einer sicheren Stromrückführung während elektrochirurgischer Eingriffe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für elektrochirurgische Instrumente

|

Attribute |

Wichtige Markteinblicke in elektrochirurgische Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Medtronic (Irland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für elektrochirurgische Instrumente

„ Fortschritte bei energiebasierenden chirurgischen Geräten und minimalinvasiven Verfahren “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für elektrochirurgische Instrumente ist die zunehmende Entwicklung und Anwendung energiebasierter chirurgischer Geräte, die für Präzision, Effizienz und minimalinvasive Eingriffe konzipiert sind. Krankenhäuser und chirurgische Zentren priorisieren Geräte, die die Operationszeit verkürzen, den Blutverlust minimieren und die Patientenergebnisse verbessern.

- Beispielsweise haben Unternehmen wie Ethicon (Johnson & Johnson) und Medtronic hochentwickelte bipolare und Ultraschall-Elektrochirurgiegeräte auf den Markt gebracht, die es Chirurgen ermöglichen, heikle Eingriffe mit verbesserter Blutstillung und reduzierter Gewebeschädigung durchzuführen.

- Diese Geräte werden zunehmend mit Multifunktionsgeneratoren und ergonomischen Handstücken integriert, was eine bessere Kontrolle bei gynäkologischen, kardiovaskulären und neurochirurgischen Eingriffen ermöglicht.

- Der zunehmende Fokus auf minimalinvasive und ambulante Eingriffe treibt die Nachfrage nach kompakten, vielseitigen elektrochirurgischen Geräten an, die in verschiedenen chirurgischen Fachgebieten eingesetzt werden können. Darüber hinaus ermutigt der Bedarf an schnellerer Genesung, kürzeren Krankenhausaufenthalten und weniger postoperativen Komplikationen die Gesundheitsdienstleister zur Einführung von Instrumenten der nächsten Generation.

- Zu den Markttrends gehört auch die Verbreitung multifunktionaler Instrumente, die Schneiden, Koagulieren und Gefäßversiegeln in einem einzigen Gerät ermöglichen, wodurch der Instrumentenwechsel und die Operationszeit reduziert werden.

- Die zunehmende Verbreitung dieser fortschrittlichen Instrumente in Schwellenländern, unterstützt durch steigende Operationszahlen und Modernisierungsprogramme für Krankenhäuser, verstärkt den Wachstumstrend zusätzlich.

Marktdynamik für elektrochirurgische Instrumente

Treiber

„Zunehmende chirurgische Eingriffe und wachsende Gesundheitsinfrastruktur“

- Die weltweit steigende Anzahl chirurgischer Eingriffe in Verbindung mit dem Ausbau der Gesundheitsinfrastruktur ist ein wesentlicher Treiber für den Markt für elektrochirurgische Instrumente. Das wachsende Bewusstsein der Patienten, die zunehmende Verbreitung chronischer Erkrankungen und die Verlagerung hin zu stationären und ambulanten Operationen tragen zu dieser Nachfrage bei.

- So führte Medtronic beispielsweise im Jahr 2025 seine Harmonic-Ultraschallgeräte in mehreren asiatischen und europäischen Märkten ein, um der steigenden Nachfrage nach minimalinvasiven gynäkologischen und allgemeinen Operationen gerecht zu werden.

- Auch Bovie Medical erweiterte sein Produktportfolio an bipolaren und monopolaren Geräten für Krankenhäuser in Nordamerika, um der steigenden Anzahl an kardiologischen und neurochirurgischen Eingriffen gerecht zu werden. Diese Initiativen führender Unternehmen dürften ein robustes Marktwachstum im Prognosezeitraum begünstigen.

- Darüber hinaus nimmt die Anwendung minimalinvasiver Operationen, die präzise und effiziente energiebasierte Instrumente erfordern, in der Orthopädie, Kardiologie und Urologie rasant zu.

- Steigende staatliche Investitionen in die Infrastruktur des Gesundheitswesens, moderne Operationssäle und chirurgische Ausbildungsprogramme erleichtern ebenfalls die Marktexpansion.

- Der Komfort, die verkürzte Operationszeit und die erhöhte Sicherheit, die moderne elektrochirurgische Instrumente bieten, treiben deren Einsatz in Krankenhäusern, ambulanten Operationszentren und Fachkliniken weltweit weiter voran.

Zurückhaltung/Herausforderung

„ Hohe Kosten für moderne Geräte und Bedarf an Fachkräften “

- Die hohen Anschaffungskosten moderner elektrochirurgischer Instrumente, einschließlich Generatoren, Handstücke und Zubehörsets, stellen eine erhebliche Herausforderung für die Markteinführung dar, insbesondere in Entwicklungsländern oder kleineren Kliniken mit begrenzten Budgets.

- Beispielsweise sind Premium-Instrumente wie die hochentwickelten Gefäßversiegelungsgeräte von Ethicon oder die multifunktionalen Ultraschall- Handstücke von Medtronic oft mit hohen Anschaffungs- und Wartungskosten verbunden, was Krankenhäuser bei der Beschaffung vorsichtig macht.

- Zudem ist für den effektiven Einsatz eine spezielle Ausbildung erforderlich, und der Mangel an qualifiziertem OP-Personal in bestimmten Regionen kann den Einsatz einschränken.

- Darüber hinaus tragen häufige Wartungsarbeiten, Kalibrierungen und der Bedarf an kompatiblem Zubehör wie Kabeln, Leitungen und Elektroden zu den laufenden Betriebskosten bei.

- Während die Preise einiger elektrochirurgischer Einsteigergeräte allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Multifunktionssysteme deren Marktdurchdringung in preissensiblen Märkten weiterhin einschränken.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Produktvarianten, gezielte Schulungsprogramme und eine lokale Unterstützungsinfrastruktur wird entscheidend für die Aufrechterhaltung eines langfristigen Marktwachstums sein.

Marktübersicht für elektrochirurgische Instrumente

Der Markt ist segmentiert nach Technologie, Produkt, Zubehör, Operationsart und Endnutzer.

• Durch Technologie

Basierend auf der Technologie ist der Markt für elektrochirurgische Instrumente in Radiofrequenz-, Ultraschall- und Molekularresonanztechnologie unterteilt. Das Radiofrequenzsegment dominierte 2025 mit einem Marktanteil von 41,8 % den größten Umsatzanteil, was auf die breite Anwendung in verschiedenen chirurgischen Eingriffen, darunter gynäkologische, kardiovaskuläre und allgemeinchirurgische Eingriffe, zurückzuführen ist. Die HF-Technologie zeichnet sich durch präzises Gewebeschneiden, minimale thermische Schädigung und vorhersagbare Blutstillung aus. Krankenhäuser bevorzugen HF-basierte Geräte aufgrund ihrer nachgewiesenen klinischen Effizienz und Vielseitigkeit. Die weltweit zunehmende Verbreitung minimalinvasiver Eingriffe treibt die Nachfrage zusätzlich an. Technologische Innovationen zur Verbesserung der Energiezufuhr und der Sicherheitsmerkmale fördern die Akzeptanz. Chirurgen setzen zunehmend auf HF-Instrumente für ambulante und stationäre Eingriffe. Die Expansion von chirurgischen Zentren in Schwellenländern stärkt die Marktdurchdringung. Die Integration mit fortschrittlichen Überwachungssystemen verbessert die Genauigkeit der Eingriffe. Zulassungen für HF-Geräte der nächsten Generation beschleunigen das Wachstum. HF-Instrumente ermöglichen kürzere Operationszeiten und eine schnellere Genesung der Patienten, was zur Marktführerschaft des Segments beiträgt.

Das Segment der molekularen Resonanz wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Grund dafür ist das steigende Interesse an fortschrittlichen, minimalinvasiven chirurgischen Technologien. Die molekulare Resonanz ermöglicht eine präzise Gewebeinteraktion bei reduziertem Gewebeschaden. Ihre Anwendung nimmt in komplexen neurochirurgischen Eingriffen und onkologischen Verfahren zu. Technologische Verbesserungen optimieren die Energieeffizienz und erhöhen die Sicherheit der Eingriffe. Das Segment profitiert von steigenden Investitionen der Krankenhäuser in High-End-Chirurgiegeräte. Das wachsende Bewusstsein für innovative chirurgische Lösungen fördert das Wachstum. Die molekulare Resonanz gewinnt in der ästhetischen und orthopädischen Chirurgie an Bedeutung. Chirurgen schätzen ihre Präzision bei der Manipulation von feinem Gewebe. Die Ausweitung der medizinischen Forschung im Bereich molekularer Energieanwendungen treibt die Innovationspipeline voran. Günstige Erstattungspolitiken für fortschrittliche chirurgische Techniken beschleunigen das Wachstum zusätzlich.

• Nebenprodukt

Basierend auf den Produkten ist der Markt in bipolare, monopolare und Stift-Elektroden sowie Kabel unterteilt. Das Segment der bipolaren Elektroden hielt 2025 mit 38,6 % den größten Marktanteil. Dies ist auf die höhere Präzision und die minimale Stromstreuung zurückzuführen, wodurch das Risiko von Gewebeschäden reduziert wird. Bipolare Geräte werden häufig in der Neurochirurgie, Gynäkologie und Urologie eingesetzt. Krankenhäuser und OP-Zentren bevorzugen sie bei komplexen Fällen, die hohe Sicherheitsmargen erfordern. Ihre Kompatibilität mit modernen elektrochirurgischen Geräten fördert die Akzeptanz. Kontinuierliche Innovationen in der Instrumentenergonomie und Energiemodulation verbessern die Behandlungsergebnisse. Die weltweit steigende Anzahl chirurgischer Eingriffe treibt die Nachfrage an. Zulassungen neuer bipolarer Technologien fördern das Marktwachstum. Das Segment profitiert von der zunehmenden Beliebtheit minimalinvasiver und ambulanter Operationen. Laufende Schulungsprogramme für Chirurgen verbessern die Vertrautheit und die Anwendung.

Für das Segment der monopolaren und stiftförmigen Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die breite Anwendbarkeit in der Allgemein-, Herz-Kreislauf- und Orthopädiechirurgie. Monopolare Geräte bieten Vielseitigkeit und Kosteneffizienz. Der Ausbau der Krankenhausinfrastruktur in Entwicklungsländern unterstützt das Wachstum dieses Segments. Fortschritte bei stiftförmigen Geräten verbessern Präzision und Handhabung. Chirurgen schätzen den Komfort und die einfache Integration in bestehende elektrochirurgische Generatoren. Das wachsende Bewusstsein für operative Sicherheit und energieeffiziente Geräte steigert die Nachfrage zusätzlich. Krankenhäuser bevorzugen monopolare Lösungen für Routine- und Notfalleingriffe. Das Segment profitiert von der zunehmenden Nutzung in ambulanten Operationszentren. Die weltweit steigenden Fallzahlen chirurgischer Eingriffe tragen ebenfalls zur Marktexpansion bei.

• Von Zubehör

Basierend auf dem Zubehör ist der Markt in Patientenrückführungselektroden, Kabel und Adapter sowie Sonstiges unterteilt. Das Segment der Patientenrückführungselektroden dominierte 2025 mit einem Umsatzanteil von 44,1 %. Dies ist auf ihre entscheidende Rolle für die sichere Stromrückführung bei elektrochirurgischen Eingriffen zurückzuführen. Sie sind unerlässlich, um Verbrennungen bei Patienten zu minimieren und die allgemeine Sicherheit des Eingriffs zu erhöhen. Krankenhäuser legen Wert auf hochwertige Elektroden mit fortschrittlichen Sensortechnologien. Steigende Operationszahlen weltweit fördern die stetige Verbreitung. Technologische Fortschritte bei Klebe- und wiederverwendbaren Elektroden verbessern die klinische Effizienz. Zulassungen für innovative Elektrodendesigns beschleunigen das Wachstum. Der Ausbau der Krankenhausinfrastruktur in Schwellenländern trägt ebenfalls zur Akzeptanz bei. Chirurgen bevorzugen Elektroden, die mit verschiedenen elektrochirurgischen Geräten kompatibel sind. Kontinuierliche Weiterbildung zur sicheren Energiezufuhr fördert das Wachstum dieses Segments.

Das Segment der Kabel und Adapter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % am schnellsten wachsen. Treiber dieses Wachstums ist die steigende Nachfrage nach vielseitigen und robusten Verbindungen zwischen Instrumenten und Generatoren. Die zunehmende Beliebtheit von modularem und multifunktionalem Zubehör trägt ebenfalls zur Expansion dieses Segments bei. Chirurgen und Krankenhäuser verwenden hochwertige Kabel, um Bedienungsfehler und Ausfallzeiten zu minimieren. Technologische Verbesserungen erhöhen die Langlebigkeit und reduzieren Störungen. Die weltweit zunehmende Anzahl chirurgischer Eingriffe treibt die Nachfrage nach Zubehör weiter an. Krankenhäuser investieren in Hochleistungsadapter für moderne elektrochirurgische Systeme. Das Wachstum wird zudem durch die verstärkte Nutzung in ambulanten Operationszentren unterstützt.

• Nach Operationsart

Basierend auf der Art der Operation ist der Markt in Gynäkologie, Herz-Kreislauf-Chirurgie, Neurochirurgie, ästhetische Chirurgie, Orthopädie, Urologie und Allgemeinchirurgie unterteilt. Das Segment Allgemeinchirurgie hatte 2025 mit 36,5 % den größten Anteil, was auf die große Vielfalt der durchgeführten Eingriffe und den konstanten Bedarf an elektrochirurgischer Präzision zurückzuführen ist. Elektrochirurgische Instrumente verkürzen die Operationszeit und reduzieren den Blutverlust, was ihre breite Anwendung fördert. Krankenhäuser und Kliniken bevorzugen Geräte, die eine zuverlässige Leistung bei verschiedenen Eingriffen gewährleisten. Die weltweit steigende Anzahl von gastrointestinalen und abdominalen Operationen trägt zum Wachstum bei. Technologische Verbesserungen bei der Energiemodulation erhöhen die Sicherheit. Chirurgen setzen zunehmend elektrochirurgische Instrumente für minimalinvasive Operationen ein. Das Wachstum wird zudem durch den Ausbau der chirurgischen Infrastruktur in Entwicklungsländern befeuert.

Für den Bereich Neurochirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Anzahl neurologischer Eingriffe, die eine präzise Energiezufuhr und minimale Gewebeschädigung erfordern. Die weltweit zunehmende Verbreitung von Erkrankungen des Gehirns und des Rückenmarks trägt ebenfalls zur Expansion dieses Segments bei. Technologische Fortschritte bei Niedrigtemperaturgeräten erhöhen die Sicherheit bei Operationen. Krankenhäuser und spezialisierte Zentren setzen neurochirurgiespezifische Instrumente ein, um die Behandlungsergebnisse zu verbessern. Verstärkte Forschungsinitiativen in der Neurochirurgie beschleunigen Innovationen. Das Segment profitiert von Schulungsprogrammen, die Chirurgen mit modernen Energiegeräten vertraut machen. Minimalinvasive Verfahren in der Neurochirurgie fördern deren Akzeptanz zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Labore und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 62,4 %, was auf die hohe Anzahl stationärer und komplexer chirurgischer Eingriffe zurückzuführen ist. Krankenhäuser investieren in umfassende elektrochirurgische Systeme, um verschiedene Abteilungen zu unterstützen. Zulassungen und Sicherheitsstandards stärken das Vertrauen in Geräte für den Krankenhausbereich. Die zunehmende Anwendung minimalinvasiver Techniken in Krankenhäusern steigert die Nachfrage. Krankenhäuser bevorzugen Geräte, die Langlebigkeit, Präzision und Energieeffizienz bieten. Steigende Operationszahlen und der Ausbau der Infrastruktur in Schwellenländern fördern das Wachstum. Kontinuierliche Innovationen in der Gerätetechnologie begünstigen die Akzeptanz.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten Eingriffen, die Kosten sparen und Krankenhausaufenthalte verkürzen. Der weltweite Anstieg von Tagesoperationen beschleunigt die Nachfrage. Elektrochirurgische Instrumente bieten Präzision, minimale Gewebeschädigung und eine schnellere Genesung und sind daher ideal für den ambulanten Bereich geeignet. Die Expansion ambulanter Operationszentren in Industrie- und Schwellenländern unterstützt das Wachstum dieses Segments. Die steigende Präferenz der Patienten für ambulante Behandlungen fördert die Akzeptanz. Das Segment profitiert von kompakten, tragbaren und multifunktionalen Instrumenten. Die technologische Integration mit Überwachungssystemen erhöht die Sicherheit und den Behandlungserfolg.

Regionale Analyse des Marktes für elektrochirurgische Instrumente

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für elektrochirurgische Instrumente. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen chirurgischer Eingriffe, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Die steigende Nachfrage nach minimalinvasiven und laparoskopischen Verfahren sowie Innovationen bei energiebasierenden chirurgischen Geräten treiben das Marktwachstum an.

- Günstige Erstattungspolitiken und hohe Gesundheitsausgaben fördern die breite Anwendung in öffentlichen und privaten Krankenhäusern. Die zunehmende Sensibilisierung und Schulung von Chirurgen im Umgang mit modernen elektrochirurgischen Technologien stärkt die Marktdurchdringung zusätzlich. Nordamerika bleibt das führende Zentrum für Innovationen im Bereich elektrochirurgischer Lösungen, darunter multifunktionale Handstücke und automatisierte Gefäßversiegelungssysteme.

- Die zunehmende Verbreitung chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, dürfte die Nachfrage nach elektrochirurgischen Instrumenten aufrechterhalten. Forschungskooperationen und Partnerschaften mit Krankenhäusern fördern die klinische Anwendung und Produktentwicklung in der Region. Die Präferenz der Patienten für minimalinvasive Verfahren treibt Investitionen in fortschrittliche elektrochirurgische Technologien voran. Insgesamt untermauern das leistungsstarke Gesundheitssystem und die hohe Technologiedurchdringung der Region ihre dominante Marktposition.

Einblick in den US-Markt für elektrochirurgische Instrumente

Der US-amerikanische Markt für elektrochirurgische Instrumente erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch ein hohes Eingriffsvolumen in allen chirurgischen Fachbereichen. Krankenhäuser und ambulante Operationszentren setzen zunehmend auf fortschrittliche bipolare und gefäßversiegelnde Technologien, um die Operationszeit zu verkürzen und die Patientenergebnisse zu verbessern. Das wachsende Bewusstsein für minimalinvasive Operationsverfahren in Verbindung mit Schulungsprogrammen für Chirurgen fördert die Akzeptanz dieser Technologien. Hohe Gesundheitsausgaben und günstige Erstattungsmodelle ermöglichen es Krankenhäusern, in innovative Instrumente zu investieren. Kontinuierliche Innovationen führender Medizintechnikhersteller, darunter ergonomische Designs und multifunktionale Anwendungen, stärken das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für elektrochirurgische Instrumente

Der europäische Markt für elektrochirurgische Instrumente wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) verzeichnen. Unterstützt wird dieses Wachstum durch den Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung energiebasierter chirurgischer Geräte. Wichtige Länder wie Deutschland, Frankreich und Großbritannien investieren in moderne OP-Technologien. Die steigende Nachfrage nach minimalinvasiven Eingriffen und laparoskopischen Operationen fördert die Verbreitung dieser Instrumente. Eine günstige Gesundheitspolitik, die Kostenerstattung und der Fokus auf chirurgische Sicherheit tragen ebenfalls zum Marktwachstum bei. Technologische Fortschritte bei elektrochirurgischen Instrumenten, wie beispielsweise Gefäßversiegelungssysteme und Hybridgeräte, stärken die Wettbewerbsfähigkeit der Region.

Einblick in den britischen Markt für elektrochirurgische Instrumente

Der britische Markt für elektrochirurgische Instrumente wird im Prognosezeitraum voraussichtlich ein gesundes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anwendung minimalinvasiver Eingriffe, das steigende Bewusstsein von Chirurgen und Investitionen in die Modernisierung von Operationssälen. Krankenhäuser setzen verstärkt auf fortschrittliche, energiebasierte Instrumente, um die Präzision zu verbessern und intraoperative Komplikationen zu reduzieren. Günstige Erstattungspolitiken und steigende Fallzahlen chirurgischer Eingriffe fördern die Akzeptanz zusätzlich. Steigende Gesundheitsausgaben und die technologische Zusammenarbeit mit Geräteherstellern stimulieren das Marktwachstum.

Einblick in den deutschen Markt für elektrochirurgische Instrumente

Der deutsche Markt für elektrochirurgische Instrumente wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Anzahl an Operationen und der weitverbreitete Einsatz fortschrittlicher bipolarer und gefäßversiegelnder Technologien. Die gut ausgebaute Gesundheitsinfrastruktur und der hohe Stellenwert der Patientensicherheit in Deutschland fördern die Nutzung energiebasierter chirurgischer Instrumente. Krankenhäuser investieren zunehmend in minimalinvasive chirurgische Lösungen, um die Genesungszeiten zu verkürzen. Kooperationen zwischen Krankenhäusern und Medizintechnikunternehmen treiben die klinische Integration modernster elektrochirurgischer Instrumente voran.

Markteinblicke für elektrochirurgische Instrumente im asiatisch-pazifischen Raum

Der Markt für elektrochirurgische Instrumente im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen. Dieses Wachstum wird durch den Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben, zunehmenden Medizintourismus und die wachsende Anwendung minimalinvasiver Operationstechniken in Ländern wie China, Indien und Japan angetrieben. Die rasche Urbanisierung und staatliche Initiativen im Gesundheitswesen fördern die Zunahme der Eingriffe. Das steigende Bewusstsein für fortschrittliche Operationstechnologien und Investitionen führender Medizintechnikhersteller tragen zur Marktdurchdringung bei. In der Region ist ein zunehmender Einsatz bipolarer, monopolarer und gefäßversiegelnder elektrochirurgischer Instrumente zu beobachten.

Einblick in den japanischen Markt für elektrochirurgische Instrumente

Der japanische Markt für elektrochirurgische Instrumente gewinnt aufgrund der steigenden Nachfrage nach minimalinvasiven und laparoskopischen Eingriffen zunehmend an Dynamik. Hohe Eingriffszahlen, steigende Investitionen im Gesundheitswesen und der Fokus auf chirurgische Präzision treiben die Akzeptanz voran. Krankenhäuser integrieren vermehrt fortschrittliche energiebasierte Geräte in ihre Operationssäle. Technologische Innovationen, darunter multifunktionale Handstücke und verbesserte Gefäßversiegelungssysteme, unterstützen das Marktwachstum. Staatliche Förderung der Gesundheitsinfrastruktur und qualifizierter Chirurgen beschleunigt die Einführung zusätzlich.

Einblick in den chinesischen Markt für elektrochirurgische Instrumente

Der chinesische Markt für elektrochirurgische Instrumente wird 2025 den größten Anteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind expandierende Krankenhausnetze, der zunehmende Medizintourismus und steigende Eingriffszahlen. Die Anwendung fortschrittlicher bipolarer, monopolarer und gefäßversiegelnder Technologien nimmt rasant zu. Investitionen in minimalinvasive Chirurgie und steigende Gesundheitsausgaben fördern die Nachfrage nach diesen Instrumenten. Führende in- und ausländische Hersteller bauen ihre Vertriebskanäle aus, um die steigende Nachfrage zu decken. Staatliche Initiativen zur Verbesserung der chirurgischen Infrastruktur stärken das Marktwachstum in China zusätzlich.

Marktanteil von elektrochirurgischen Instrumenten

Die Branche der elektrochirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• B. Braun SE (Deutschland)

• Johnson & Johnson (USA)

• CONMED Corporation (USA)

• Smith & Nephew (Großbritannien)

• ERBE Elektromedizin GmbH (Deutschland)

• Olympus Corporation (Japan)

• Covidien (USA)

• Abbott Laboratories (USA)

• Richard Wolf GmbH (Deutschland)

• Arthrex, Inc. (USA)

• Hospira, Inc. (USA)

• Stryker Corporation (USA)

• KaVo Kerr (USA)

• TriMedx (USA)

• Octopus Medical (USA)

• Mettler Electronics (USA)

• GYRUS ACMI (USA)

• Erbe Elektromedizin (Deutschland)

• Hologic, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für elektrochirurgische Instrumente

- Im Juni 2023 gab die Olympus Corporation die Markteinführung eines neuen elektrochirurgischen Generatorsystems bekannt, das die chirurgische Leistung bei Erkrankungen wie nicht-muskelinvasivem Blasenkrebs (NMIBC) und benigner Prostatahyperplasie (BPH) verbessern soll. Das System bietet Chirurgen flexible Resektionsschlingen, Bandelektroden und Vaporisationsinstrumente zur Optimierung der Eingriffseffizienz und der Behandlungsergebnisse in der Urologie und verwandten Fachgebieten.

- Im März 2024 kündigte Medtronic plc die Markteinführung seiner Valleylab FT10 Elektrochirurgischen Energieplattform der nächsten Generation an. Dieser hochmoderne chirurgische Energiegenerator verfügt über eine intelligente Gewebesensorik, die die Leistungsabgabe in Echtzeit an die Gewebereaktion anpasst. Dies verbessert die Präzision und minimiert thermische Schäden beim Schneiden und Koagulieren in verschiedenen chirurgischen Fachgebieten. Diese Innovation unterstreicht Medtronics Engagement für die Verbesserung der Sicherheit und Leistungsfähigkeit der Elektrochirurgie bei minimalinvasiven und offenen Eingriffen.

- Im März 2025 brachte Johnson & Johnson MedTech (ein Geschäftsbereich von Johnson & Johnson) das DUALTO-Energiesystem auf den Markt, eine fortschrittliche, von der US-amerikanischen Arzneimittelbehörde FDA zugelassene elektrochirurgische Energieplattform. Das System integriert verschiedene Energiemodi – darunter monopolare, bipolare, Ultraschall- und erweiterte bipolare Verfahren – in einem einheitlichen System. DUALTO ist sowohl für offene als auch für minimalinvasive Eingriffe geeignet, lässt sich mit der Polyphonic Fleet-Software zur Geräteverwaltung integrieren und ist für den zukünftigen Einsatz mit dem Operationsroboter OTTAVA™ des Unternehmens konzipiert.

- Im April 2025 präsentierte die Erbe Elektromedizin GmbH die Elektrochirurgiegenerator-Serie VIO 3n. Diese repräsentiert die neueste Generation von Energieplattformen, die speziell für verschiedene medizinische Fachgebiete entwickelt wurden und sich durch verbesserte Kontrolle, Sicherheit und Vielseitigkeit auszeichnen. Das optimierte System zielt auf Präzision in monopolaren und bipolaren Anwendungen in chirurgischen Disziplinen wie Allgemeinchirurgie, Gynäkologie und Gastroenterologie ab und trägt der wachsenden Nachfrage nach anpassungsfähigen elektrochirurgischen Lösungen Rechnung.

- Im April 2025 erhielt Innoblative Designs, Inc. von der US-amerikanischen Arzneimittelbehörde FDA die IDE-Zulassung (Investigational Device Exemption) für ihr elektrochirurgisches Gerät SIRA™ RFA. Dieses neuartige Radiofrequenzablationssystem ist für den Einsatz als Ergänzung bei brusterhaltenden Operationen (Lumpektomie) zur Behandlung von Resttumorrändern und zur potenziellen Reduzierung der Reoperationsrate konzipiert. Die Zulassung ebnete den Weg für Machbarkeitsstudien in den USA zur Bewertung der Sicherheit und Wirksamkeit bei Patientinnen.

- Im September 2025 erweiterte Medtronic sein Angebot an elektrochirurgischen Geräten in Indien mit der Einführung zweier fortschrittlicher elektrochirurgischer Generatoren: dem Valleylab FT10 Elektrochirurgischen Generator (VLFT10FXGEN) und dem Valleylab FT10 Gefäßversiegelungsgenerator (VLFT10LSGEN). Diese Plattformen nutzen die TissueFect-Sensortechnologie, die die Energiezufuhr an den Gewebetyp anpasst und so die Präzision verbessert und die Eingriffsrisiken beim Schneiden, Koagulieren und Versiegeln von Gefäßen reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.