Global Embedded Connectivity Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.50 Billion

USD

54.12 Billion

2024

2032

USD

27.50 Billion

USD

54.12 Billion

2024

2032

| 2025 –2032 | |

| USD 27.50 Billion | |

| USD 54.12 Billion | |

| % | |

|

Globaler Markt für eingebettete Konnektivitätslösungen, nach Technologie (2G, 3G, 4G/LTE), Typ (Hardware, Software, Sonstiges), Diensten (Over-The-Air-Updates, Infotainment, Fahrerassistenz, Live-Verkehrsinformationen, E-Call, Fahrzeug-Selbstdiagnose, intelligentes Parken, Sicherheit, Unterhaltung, Wohlbefinden, Fahrzeugmanagement, Mobilitätsmanagement), Endbenutzern (OEM, Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für eingebettete Konnektivitätslösungen

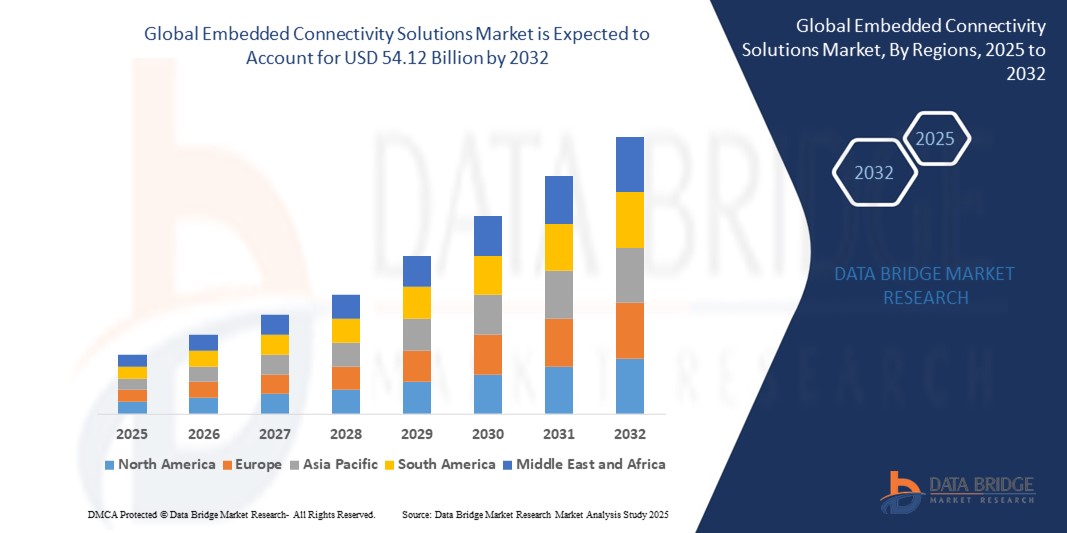

- Der globale Markt für eingebettete Konnektivitätslösungen wird im Jahr 2024 auf 27,50 Milliarden US-Dollar geschätzt und soll bis 2032 54,12 Milliarden US-Dollar erreichen , bei einer CAGR von 8,83 % im Prognosezeitraum.

- Der Anstieg der Nachfrage nach automatisierten und gesteuerten Transportsystemen ist ein entscheidender Faktor, der das Marktwachstum beschleunigt. Auch der Anstieg der Fahrzeugproduktion in einigen Teilen der Welt und die steigende Nachfrage nach neuen Fahrzeugfunktionen sind unter anderem die Hauptfaktoren, die den Markt für eingebettete Konnektivitätslösungen ankurbeln.

Marktanalyse für eingebettete Konnektivitätslösungen

- Eingebettete Konnektivitätslösungen sind technologische Dienste und Angebote, die Echtzeitinformationen bereitstellen. Diese Lösung ist im Wesentlichen Teil des gesamten elektrischen und mechanischen Systems, das Hardware, Software und Mechanik umfasst. Die Implementierung dieses Dienstes in Fahrzeugen ermöglicht dem Fahrer die Verbindung mit verschiedenen Online-Plattformen und sorgt so für Sicherheit, verbesserte Leistung, Komfort und eine bessere Vernetzung.

- Der zunehmende technologische Fortschritt und die Modernisierung der Konnektivitätslösungen sowie die Zunahme der Forschungs- und Entwicklungsaktivitäten auf dem Markt werden im oben genannten Prognosezeitraum weitere neue Möglichkeiten für den Markt für eingebettete Konnektivitätslösungen schaffen.

- Nordamerika dominiert den Markt für eingebettete Konnektivitätslösungen mit dem größten Umsatzanteil von 44,01 % im Jahr 2025. Dies ist auf die weit verbreitete Nutzung des IoT, die starke Automobil- und Gesundheitsbranche sowie kontinuierliche Innovationen im Bereich der drahtlosen Technologien zurückzuführen. Eine robuste Infrastruktur und staatliche Unterstützung beschleunigen das Marktwachstum und die Technologieintegration zusätzlich.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, der zunehmenden Nutzung von Smartphones und Smart Devices sowie des Ausbaus der Telekommunikationsnetze die am schnellsten wachsende Region im Markt für eingebettete Konnektivitätslösungen sein. Steigende Investitionen in Smart Cities und Fertigungsautomatisierung spielen ebenfalls eine entscheidende Rolle und machen die Region zu einem wichtigen Treiber der Nachfrage nach eingebetteten Konnektivitätslösungen.

- Das 2G-Technologiesegment wird im Prognosezeitraum voraussichtlich mit 36,9 % den größten Marktanteil im Markt für eingebettete Konnektivitätslösungen halten. Das 2G-Technologiesegment bleibt im globalen Markt für eingebettete Konnektivitätslösungen aufgrund seiner niedrigen Kosten, seiner flächendeckenden Abdeckung und seiner Zuverlässigkeit in abgelegenen oder ländlichen Gebieten von entscheidender Bedeutung. Es unterstützt grundlegende IoT-Anwendungen, bei denen Hochgeschwindigkeitsverbindungen nicht unbedingt erforderlich sind.

Berichtsumfang und Marktsegmentierung für eingebettete Konnektivitätslösungen

|

Eigenschaften |

Wichtige Markteinblicke in eingebettete Konnektivitätslösungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für eingebettete Konnektivitätslösungen

„ Die Zukunft vernetzter Geräte vorantreiben “

- Einer der wichtigsten Trends im Markt für eingebettete Konnektivitätslösungen ist die schnelle Einführung von 5G- und LPWAN-Technologien. Diese ermöglichen eine schnellere, latenzarme und energieeffiziente Kommunikation zwischen IoT-Geräten. Dies beschleunigt die Einführung von Smart Cities, industrieller Automatisierung und vernetzten Fahrzeugen.

- Die Integration von Edge Computing mit eingebetteten Konnektivitätslösungen gewinnt an Bedeutung und ermöglicht eine Echtzeit-Datenverarbeitung näher an der Quelle. Dies reduziert Latenz und Bandbreitennutzung und verbessert die Gesamtsystemleistung und -zuverlässigkeit.

- Sichere Konnektivitätslösungen stehen zunehmend im Fokus. Es wird verstärkt in hardwarebasierte Sicherheitsfunktionen investiert, um IoT-Geräte vor Cyberbedrohungen und Datenlecks zu schützen. Dieser Trend wird durch zunehmende Bedenken hinsichtlich Datenschutz und Einhaltung gesetzlicher Vorschriften vorangetrieben.

- Der Aufstieg modularer und interoperabler Konnektivitätsplattformen ermöglicht eine nahtlose Integration über verschiedene Branchen hinweg, senkt die Entwicklungskosten und verbessert die Skalierbarkeit für Hersteller, die vernetzte Lösungen weltweit einsetzen.

Marktdynamik für eingebettete Konnektivitätslösungen

Treiber

„Ausbau des IoT-Ökosystems und Einführung von Industrie 4.0“

- Das rasante Wachstum des IoT-Ökosystems in Branchen wie Automobil, Gesundheitswesen, Fertigung und Unterhaltungselektronik ist ein wichtiger Treiber für den Markt für eingebettete Konnektivitätslösungen. Die zunehmende Gerätekonnektivität erfordert anspruchsvolle eingebettete Lösungen.

- Initiativen der Industrie 4.0 drängen Hersteller dazu, intelligente Fabriken einzuführen, die mit eingebetteter Konnektivität für Echtzeitüberwachung, vorausschauende Wartung und verbesserte Betriebseffizienz ausgestattet sind.

- Die zunehmende Verbreitung von Smart Homes und tragbaren Geräten treibt die Nachfrage nach kompakten, stromsparenden eingebetteten Konnektivitätsmodulen voran, die eine zuverlässige drahtlose Kommunikation ermöglichen.

Einschränkung/Herausforderung

„ Komplexe Integration und hohe Entwicklungskosten “

- Die Integration eingebetteter Konnektivitätslösungen über verschiedene Plattformen hinweg und die Gewährleistung der Kompatibilität mit Altsystemen stellen technische Herausforderungen dar und verlängern den Entwicklungszeitraum und die Kosten.

- Hohe Anfangsinvestitionen und laufende F&E-Ausgaben für die Entwicklung fortschrittlicher Konnektivitätsmodule schränken den Markteintritt kleinerer Unternehmen ein.

- Die regionale Fragmentierung der Vorschriften hinsichtlich der Standards für drahtlose Kommunikation und der Datensicherheit erschwert die Marktexpansion und erhöht die Compliance-Kosten für die Hersteller.

Marktumfang für eingebettete Konnektivitätslösungen

Der Markt ist nach Batterietyp, Fahrzeugtyp, Motortyp, Funktionen und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Technologie |

|

|

Nach Typ |

|

|

Nach Dienstleistungen |

|

|

Von Endbenutzern |

|

Marktumfang für eingebettete Konnektivitätslösungen

Der Markt ist segmentiert auf der Grundlage von Technologie, Typ, Dienstleistungen, Endbenutzer

- Nach Technologie

Der Markt für eingebettete Konnektivitätslösungen ist technologisch in 2G, 3G und 4G/LTE unterteilt. Das 2G- Segment dominiert mit 36,9 % im Jahr 2025 den größten Marktanteil. Das 2G-Technologiesegment bleibt aufgrund seines geringen Stromverbrauchs, seiner breiten Abdeckung und seiner Kosteneffizienz weiterhin relevant. Es eignet sich ideal für grundlegende IoT-Anwendungen wie Smart Meter und Asset Tracking in ländlichen oder abgelegenen Gebieten, wo Hochgeschwindigkeitsverbindungen nicht unbedingt erforderlich sind.

Das 3G-Segment wird voraussichtlich von 2025 bis 2032 mit 18,7 % das höchste Wachstum verzeichnen. Es unterstützt höhere Datenraten als 2G und eignet sich daher für IoT-Anwendungen mittlerer Leistungsklasse wie Telematik und Gesundheitsüberwachung. Die etablierte Infrastruktur und die globale Verfügbarkeit treiben die Akzeptanz weiter voran, insbesondere in Schwellenländern, die von 2G-Netzen umsteigen.

- Nach Typ

Der Markt für eingebettete Konnektivitätslösungen ist nach Typ in Hardware, Software und Sonstiges unterteilt. Hardware hatte 2025 den größten Marktanteil. Das Hardwaresegment wird durch die steigende Nachfrage nach kompakten, energieeffizienten Modulen wie eingebetteten SIMs, Mikrocontrollern und Konnektivitätschips angetrieben. Zunehmende IoT-Implementierungen in verschiedenen Branchen erfordern zuverlässige, skalierbare Hardware, um Echtzeitkommunikation und Edge-Processing in vernetzten Geräten und Systemen zu unterstützen.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Die Nachfrage nach Software steigt aufgrund des Bedarfs an nahtloser Geräteintegration, sicheren Kommunikationsprotokollen und Echtzeit-Datenmanagement. Die zunehmende Komplexität von IoT-Ökosystemen und der Fokus auf Over-the-Air-Updates (OTA) und Cybersicherheit treiben Innovationen bei eingebetteten Konnektivitätssoftwarelösungen voran.

- Nach Dienstleistungen

Der Markt für eingebettete Konnektivitätslösungen ist nach Diensten segmentiert in die Bereiche Over-the-Air-Updates, Infotainment, Fahrerassistenz, Live-Verkehrsinformationen, E-Call, Fahrzeug-Selbstdiagnose, intelligentes Parken, Sicherheit, Unterhaltung, Wohlbefinden, Fahrzeugmanagement und Mobilitätsmanagement. Infotainment hielt 2025 den größten Marktanteil. Das Infotainment-Segment wird durch die wachsende Nachfrage der Verbraucher nach vernetzten, multimedialen Erlebnissen im Fahrzeug angetrieben. Die Integration von Streaming-Diensten, Navigation und Spracherkennung erfordert robuste eingebettete Konnektivitätslösungen, um eine nahtlose, schnelle Datenübertragung und ein verbessertes Benutzerengagement zu gewährleisten.

Das Segment Fahrerassistenz wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Fahrerassistenzdienste gewinnen aufgrund zunehmender Sicherheitsvorschriften und des Verbraucherinteresses an fortschrittlichen Funktionen wie Kollisionsvermeidung, Spurhalteassistenten und adaptiver Geschwindigkeitsregelung an Bedeutung. Zuverlässige Konnektivität mit geringer Latenz ist für die Echtzeit-Sensorkommunikation und den effektiven Betrieb dieser Systeme unerlässlich.

- Durch Endbenutzer

Der Markt für eingebettete Konnektivitätslösungen ist nach Endnutzern in OEM und Aftermarket segmentiert. Das OEM- Segment erzielte 2024 den größten Marktanteil und wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Erstausrüster (OEMs) treiben den Markt für eingebettete Konnektivität voran, indem sie fortschrittliche Konnektivitätsmodule direkt während der Produktion in Fahrzeuge und Geräte integrieren. Die steigende Nachfrage der Verbraucher nach vernetzten, intelligenten Funktionen veranlasst OEMs dazu, skalierbare, zuverlässige eingebettete Lösungen zu implementieren, die Funktionalität, Sicherheit und Benutzerfreundlichkeit verbessern. OEMs profitieren zudem von gesetzlichen Vorgaben zur Förderung der Fahrzeugkonnektivität und Emissionskontrolle.

Regionale Analyse des Marktes für eingebettete Konnektivitätslösungen

- Nordamerika dominiert den Markt für eingebettete Konnektivitätslösungen mit dem größten Umsatzanteil von 36,9 % im Jahr 2024. Die Region profitiert von der schnellen Verbreitung vernetzter Geräte und IoT-Anwendungen in der Automobil-, Gesundheits- und Industriebranche. Starke Investitionen in die 5G-Infrastruktur und staatliche Initiativen zur Unterstützung von Smart Cities sind wichtige Wachstumstreiber.

- Darüber hinaus beschleunigt die Präsenz führender Halbleiterhersteller und OEMs in den USA die Innovation und den Einsatz eingebetteter Konnektivitätsmodule. Die wachsende Nachfrage der Verbraucher nach fortschrittlichen Infotainment- und Fahrerassistenzsystemen treibt das Marktwachstum weiter voran.

Markteinblick in eingebettete Konnektivitätslösungen in den USA

Der US -Markt für eingebettete Konnektivitätslösungen erzielte 2025 mit 71,2 % den größten Umsatzanteil in Nordamerika. Das Wachstum wird durch den flächendeckenden 5G-Ausbau, die zunehmende Konnektivität im Automobilbereich und die zunehmende Verbreitung von Smart-Home- und Wearable-Geräten vorangetrieben. Staatliche Förderungen zur Verbesserung der digitalen Infrastruktur und der Cybersicherheit stärken die Marktentwicklung.

Markteinblick für eingebettete Konnektivitätslösungen in Europa

Der europäische Markt für eingebettete Konnektivitätslösungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Strenge Datenschutzbestimmungen und die steigende Nachfrage nach sicherer Konnektivität im Automobil- und industriellen IoT treiben das Wachstum voran. Europäische Initiativen zur intelligenten Fertigung und digitalen Transformation fördern ebenfalls die Akzeptanz.

Markteinblick für eingebettete Konnektivitätslösungen in Deutschland

Der deutsche Markt für eingebettete Konnektivitätslösungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen. Der deutsche Markt dürfte dank der starken Automobilindustrie mit Schwerpunkt auf vernetzten und autonomen Fahrzeugen robust wachsen. Die staatliche Förderung von Industrie 4.0 und nachhaltiger Mobilität beschleunigt die Integration eingebetteter Konnektivität. Der Fokus führender Hersteller auf Forschung und Entwicklung im Bereich Konnektivitäts-Hardware und -Software treibt das Wachstum zusätzlich voran.

Markteinblick in eingebettete Konnektivitätslösungen in Frankreich

Der französische Markt für eingebettete Konnektivitätslösungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Unterstützt durch staatliche Förderprogramme für vernetzte Infrastruktur und Smart-City-Projekte wächst der Markt stetig. Das steigende Interesse der Verbraucher an vernetzten Fahrzeugen und verbesserten Infotainmentsystemen im Fahrzeug sowie Investitionen in lokale Technologie-Startups kurbeln die Nachfrage zusätzlich an.

Markteinblick in eingebettete Konnektivitätslösungen im asiatisch-pazifischen Raum

Der Markt für eingebettete Konnektivitätslösungen im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 25,1 % wachsen. Die rasante Urbanisierung, die zunehmende Verbreitung von Smartphones und die Expansion von IoT-Ökosystemen sind dabei die Haupttreiber. Regierungsinitiativen in China, Indien und Südkorea fördern intelligente Infrastrukturen und vernetzte Fahrzeuge und kurbeln so die regionale Marktdynamik an.

Markteinblick in eingebettete Konnektivitätslösungen in Japan

Das japanische Marktwachstum wird durch technologische Innovationen bei eingebetteten Konnektivitätsmodulen, insbesondere für Automobil- und Roboteranwendungen, vorangetrieben. Die starke staatliche Förderung der digitalen Transformation und intelligenten Fertigung, kombiniert mit den Fähigkeiten führender Elektronikhersteller, fördert die Entwicklung und Einführung fortschrittlicher Produkte.

Markteinblick in eingebettete Konnektivitätslösungen in China

Der chinesische Markt für eingebettete Konnektivitätslösungen erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. China verfügt über den größten Marktanteil im asiatisch-pazifischen Raum aufgrund seiner führenden Position in der Produktion vernetzter Fahrzeuge und der massiven IoT-Implementierung. Eine starke staatliche Politik, darunter Subventionen für 5G-Infrastruktur und Smart-City-Initiativen, treibt das Wachstum voran. Massenproduktion und kosteneffiziente eingebettete Lösungen festigen Chinas dominante Stellung.

Marktanteil eingebetteter Konnektivitätslösungen

Die Branche der eingebetteten Konnektivitätslösungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Airbiquity Inc.

- TomTom International BV

- Cisco

- Apple Inc.

- Delphi Technologies

- HARMAN International

- Microsoft

- QNX Software Systems Limited

- Verizon

- Sierra Wireless

- Intel Corporation

- Aeris

- NXP Semiconductors

- IMS – Teil der Trak Global Group

- Robert Bosch GmbH

- WirelessCar

- Texas Instruments Incorporated

- Vodafone Automotive SpA

Neueste Entwicklungen auf dem globalen Markt für eingebettete Konnektivitätslösungen

- Im April 2025 brachte Qualcomm seine neue Snapdragon Automotive Connectivity Platform auf den Markt, die die eingebettete Konnektivität im Fahrzeug mit 5G- und Wi-Fi 6E-Unterstützung verbessern soll und auf fortschrittliche Infotainment- und Telematiksysteme in Elektro- und autonomen Fahrzeugen abzielt.

- Im Februar 2025 stellte NXP eine neue Reihe sicherer eingebetteter Konnektivitätschips vor, die für industrielle IoT-Anwendungen optimiert sind und sich auf verbesserte Cybersicherheitsfunktionen und Energieeffizienz für intelligente Fabriken und automatisierte Fertigung konzentrieren.

- Im März 2025 stellte STMicroelectronics sein neuestes Multiprotokoll-Konnektivitätsmodul vor, das die Standards Bluetooth Low Energy (BLE), Zigbee und Thread unterstützt und auf Smart-Home-Geräte und tragbare Technologie ausgerichtet ist, um eine nahtlose Gerätekommunikation zu ermöglichen.

- Im Januar 2025 kündigte Intel eine strategische Partnerschaft mit Automobilherstellern an, um seine eingebetteten Konnektivitätslösungen in vernetzte Fahrzeuge der nächsten Generation zu integrieren, wobei der Schwerpunkt auf der KI-gesteuerten Datenverarbeitung liegt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.