Global Embedded Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.54 Billion

USD

42.33 Billion

2024

2032

USD

23.54 Billion

USD

42.33 Billion

2024

2032

| 2025 –2032 | |

| USD 23.54 Billion | |

| USD 42.33 Billion | |

| % | |

|

Globale Marktsegmentierung für eingebettete Displays nach Technologie (LCD (Flüssigkristallanzeige), LED (Leuchtdiode), OLED (Organische Leuchtdiode), Sonstige), Typ (Touch-Displays, Nicht-Touch-Displays), Gerät (Smartphones und Tablets, Wearables, Autodisplays, Hausautomation und HLK-Systeme, Industrieausrüstung, Sonstige), Anwendung (Autodisplays, Fitnessgeräte und Wearables, Hausautomation und HLK-Systeme, Gesundheitsgeräte, Industrieausrüstung, Unterhaltungselektronik und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für eingebettete Displays

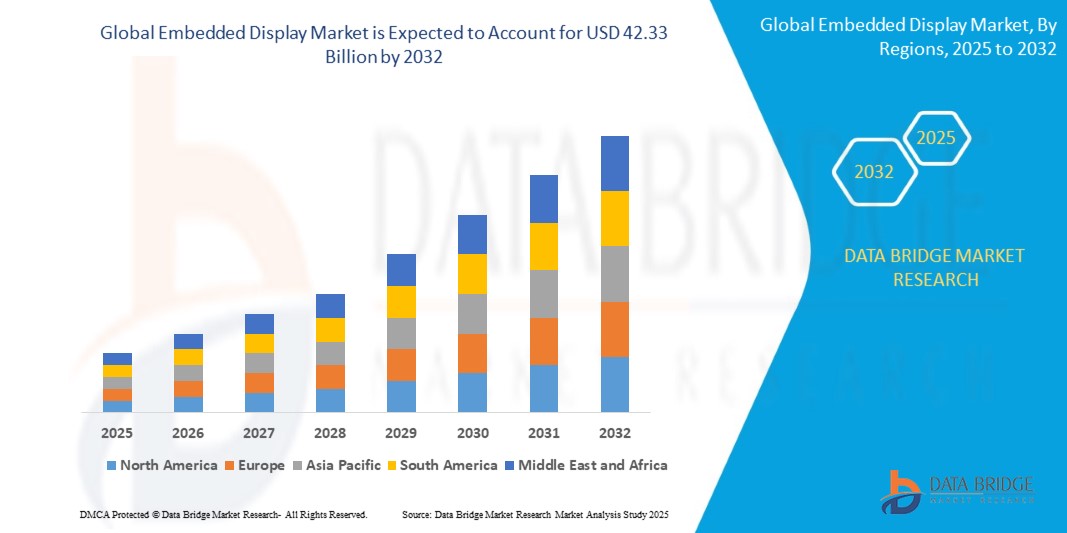

- Der globale Markt für eingebettete Displays wurde im Jahr 2024 auf 23,54 Milliarden US-Dollar geschätzt und soll bis 2032 42,33 Milliarden US-Dollar erreichen , bei einer CAGR von 7,61 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung intelligenter Geräte, vernetzter Technologien und Automatisierung in den Bereichen Automobil, Industrie und Unterhaltungselektronik vorangetrieben.

- Steigende Nachfrage nach fortschrittlicher Visualisierung, Echtzeit-Datenüberwachung und energieeffizienten Displaylösungen treibt die Marktexpansion weiter voran

Marktanalyse für eingebettete Displays

- Eingebettete Displays finden aufgrund ihrer Vielseitigkeit und Zuverlässigkeit zunehmend Anwendung in Armaturenbrettern, Fitnessgeräten, der Heimautomatisierung und industriellen Steuerungssystemen.

- Der zunehmende Fokus auf die Verbesserung der Benutzeroberfläche, Echtzeitüberwachung und energieeffiziente Lösungen treibt die Akzeptanz sowohl in der Unterhaltungs- als auch in der Industrieelektronik voran

- Nordamerika dominierte den Markt für eingebettete Displays mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die zunehmende Verbreitung vernetzter Geräte, fortschrittlicher Armaturenbretter in Autos und industrieller Automatisierungslösungen.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für eingebettete Displays erwartet . Dies ist auf den technologischen Fortschritt, die Expansion von Elektronikfertigungszentren, die Urbanisierung und eine unterstützende Regierungspolitik zurückzuführen, die die Digitalisierung und die Einführung intelligenter Geräte fördert.

- Das LCD-Segment hatte im Jahr 2024 den größten Marktanteil, was auf die breite Verbreitung in der Automobil-, Industrie- und Unterhaltungselektronik aufgrund der Kosteneffizienz, Zuverlässigkeit und etablierten Fertigungsinfrastruktur zurückzuführen ist. LCD-Displays werden weiterhin für Anwendungen bevorzugt, die hohe Sichtbarkeit und Energieeffizienz erfordern.

Berichtsumfang und Marktsegmentierung für eingebettete Displays

|

Eigenschaften |

Wichtige Markteinblicke für eingebettete Displays |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Verbreitung eingebetteter Displays in Automobil- und Industrieanwendungen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für eingebettete Displays

Zunehmende Integration eingebetteter Displays in allen Branchen

- Die zunehmende Verbreitung eingebetteter Displays verändert die Industrie-, Automobil- und Unterhaltungselektronikbranche, indem sie Echtzeit-Informationsvisualisierung und interaktive Schnittstellen ermöglichen. Die kompakten und leistungsstarken Displays ermöglichen den sofortigen Zugriff auf Daten und verbessern so die Betriebseffizienz und das Benutzererlebnis. Dies führt zu einer höheren Akzeptanz in verschiedenen Anwendungen.

- Die steigende Nachfrage nach energieeffizienten und anpassbaren Displays beschleunigt den Einsatz von OLED-, LCD- und LED-Embedded-Displays in Smart-Geräten, Fahrzeug-Armaturenbrettern und industriellen Bedienfeldern. Diese Displays sind besonders effektiv, wenn Platzersparnis, Langlebigkeit und geringer Stromverbrauch entscheidend sind, und ermöglichen einen breiteren Einsatz in beengten Umgebungen.

- Die Erschwinglichkeit und verbesserte Leistung moderner Embedded Displays machen sie sowohl für kleine als auch für große Anwendungen attraktiv. Verbraucher und Hersteller profitieren von verbesserter Visualisierung, reduzierten Energiekosten und flexibler Integration, was letztlich das Marktwachstum fördert.

- So berichteten beispielsweise mehrere Automobil- und Industrieelektronikhersteller in Europa und Nordamerika im Jahr 2023 von einer verstärkten Nutzung hochauflösender OLED- und LCD-Embedded-Displays, was zu besseren Benutzeroberflächen und optimierter Geräteleistung führt.

- Während eingebettete Displays die Betriebseffizienz und verbesserte Visualisierung steigern, hängt ihr Marktpotenzial von kontinuierlicher Innovation, Kostensenkung und Kompatibilität mit neuen Technologien ab. Hersteller müssen sich auf branchenspezifische Lösungen und die Einhaltung gesetzlicher Vorschriften konzentrieren, um die wachsende Nachfrage optimal zu nutzen.

Marktdynamik für eingebettete Displays

Treiber

Steigende Nachfrage nach interaktiven und energieeffizienten Displaylösungen

- Der steigende Bedarf an Echtzeitvisualisierung, kompakten Formfaktoren und energieeffizienten Displays veranlasst Hersteller in der Automobil-, Industrie- und Unterhaltungselektronikbranche, eingebettete Displays zu integrieren. Diese Lösungen verbessern Leistung, Interaktivität und Energieeinsparungen und ermöglichen gleichzeitig intelligentere Entscheidungen und eine bessere Überwachung aller Anwendungen. Die steigenden Erwartungen der Verbraucher an hochwertige Visualisierungen beschleunigen die Akzeptanz zusätzlich.

- Die Vorteile eingebetteter Displays, wie eine verbesserte Benutzeroberfläche, höhere Betriebseffizienz und die nahtlose Integration vernetzter Geräte, werden in der Industrie zunehmend erkannt. Dies führt zu einer höheren Akzeptanz in verschiedenen Anwendungen. Unternehmen nutzen diese Displays zur Produktdifferenzierung, zur Verbesserung der Automatisierung und zur Unterstützung der vorausschauenden Wartung in industriellen Anlagen. Die Vielseitigkeit eingebetteter Displays eröffnet zudem neue Möglichkeiten in den Bereichen Medizin, Einzelhandel und Luftfahrt.

- Staatliche Initiativen zur Förderung intelligenter Fertigung, vernetzter Fahrzeuge und energieeffizienter Elektronik unterstützen die Einführung eingebetteter Display-Technologie. Maßnahmen zur Förderung der Digitalisierung und zur Reduzierung des Stromverbrauchs steigern das Marktinteresse, während Subventionen für energieeffiziente Lösungen und Smart-City-Projekte zusätzliche Wachstumsimpulse setzen. Öffentlich-private Partnerschaften tragen ebenfalls zu einer schnellen Verbreitung in allen Sektoren bei.

- So integrierten beispielsweise im Jahr 2022 mehrere europäische Automobilhersteller und Industrieanlagenhersteller eingebettete LCD- und OLED-Displays in Armaturenbretter und Bedienfelder, was zu einer verbesserten Betriebseffizienz und einem verbesserten Endbenutzererlebnis führte. Der Trend setzte sich auch in intelligenten Fabriken und Nutzfahrzeugen fort, wo hochauflösende Displays eine bessere Überwachung und Prozesssteuerung ermöglichten und einen positiven Markteffekt auslösten.

- Während die Branchennachfrage das Wachstum vorantreibt, sind gleichbleibende Displayqualität, Interoperabilität und kostengünstige Fertigung weiterhin unerlässlich für eine nachhaltige Akzeptanz und Marktexpansion. Kontinuierliche Forschung und Entwicklung flexibler, stromsparender und langlebiger Displays ist erforderlich, um den wachsenden Anwendungsanforderungen gerecht zu werden und den Wettbewerbsvorteil zu sichern.

Einschränkung/Herausforderung

Hohe Entwicklungskosten und technische Komplexität eingebetteter Displays

- Die hohen Kosten für moderne Embedded-Displays, insbesondere OLED- und hochauflösende LCD-Panels, machen sie für preissensible Märkte und Kleinserienhersteller weniger attraktiv. Zusätzliche Kosten für Integration, Kalibrierung und Softwarekompatibilität erhöhen die Gesamtkosten zusätzlich und schränken die Marktdurchdringung in Schwellenländern ein. Hohe F&E-Investitionen stellen zudem eine Hürde für neue Marktteilnehmer dar.

- In vielen Regionen schränken mangelndes technisches Know-how und komplexe Integrationsanforderungen den Einsatz eingebetteter Displays ein, insbesondere in Industrie- und Automobilanwendungen. Die Schulung des Personals, die Sicherstellung der Kompatibilität mit bestehenden Systemen und die Verwaltung der Software-Hardware-Synchronisierung stellen anhaltende Herausforderungen dar, die das lokale Marktwachstum bremsen und Projektlaufzeiten verzögern.

- Lieferkettenengpässe, wie beispielsweise Engpässe bei Displaykomponenten und Rohstoffen, beeinträchtigen die Produktionskapazität, verzögern die Auslieferung an Endverbraucher und schränken die Akzeptanz in stark nachgefragten Branchen ein. Geopolitische Faktoren, Importbeschränkungen und Schwankungen der Rohstoffpreise können Verzögerungen verschärfen und sich auf Preisstrategien und die langfristige Marktplanung auswirken.

- So meldeten beispielsweise mehrere Elektronikhersteller in Asien und Nordamerika im Jahr 2023 Verzögerungen bei der Einführung eingebetteter Displays aufgrund hoher Komponentenkosten und der Komplexität der Integration, was sich auf die allgemeine Marktdurchdringung auswirkte. Die Verzögerungen führten zu einer vorübergehenden Abhängigkeit von veralteten Displaysystemen, was die Produktinnovation und die Marktwettbewerbsfähigkeit in einigen Segmenten leicht beeinträchtigte.

- Während sich die Technologie weiterentwickelt, ist die Bewältigung von Kosten-, technischen und Lieferkettenproblemen entscheidend, um das langfristige Wachstumspotenzial des globalen Marktes für eingebettete Displays zu erschließen. Investitionen in lokale Fertigung, modulare Designs und strategische Partnerschaften können dazu beitragen, diese Probleme zu mildern und die globale Akzeptanz zu beschleunigen.

Marktumfang für eingebettete Displays

Der Markt für eingebettete Displays ist nach Technologie, Typ, Gerät und Anwendung segmentiert.

• Nach Technologie

Der Markt für eingebettete Displays ist technologisch in LCD (Liquid Crystal Display), LED (Light Emitting Diode), OLED (Organic Light Emitting Diode) und andere unterteilt. Das LCD-Segment hatte 2024 den größten Marktanteil, was auf die breite Akzeptanz in der Automobil-, Industrie- und Unterhaltungselektronik aufgrund der Kosteneffizienz, Zuverlässigkeit und der etablierten Fertigungsinfrastruktur zurückzuführen ist. LCD-Displays werden weiterhin für Anwendungen bevorzugt, die hohe Sichtbarkeit und Energieeffizienz erfordern.

Das OLED-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf die überlegene Farbwiedergabe, den dünneren Formfaktor und die Flexibilität zurückzuführen, die es ideal für Premium-Smartphones, Wearables und moderne Auto-Armaturenbretter machen. OLED-fähige Displays sind besonders beliebt wegen ihres leichten Designs und ihrer hohen Kontrastleistung, die das Benutzererlebnis bei interaktiven Anwendungen verbessern.

• Nach Technologie

Der Markt für eingebettete Displays ist technologisch in LCD (Liquid Crystal Display), LED (Light Emitting Diode), OLED (Organic Light Emitting Diode) und andere unterteilt. Das LCD-Segment hatte 2024 den größten Marktanteil, was auf die breite Akzeptanz in der Automobil-, Industrie- und Unterhaltungselektronik aufgrund der Kosteneffizienz, Zuverlässigkeit und etablierten Fertigungsinfrastruktur zurückzuführen ist. LCD-Displays werden weiterhin für Anwendungen bevorzugt, die hohe Sichtbarkeit, Energieeffizienz und Langlebigkeit erfordern.

Das OLED-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die überlegene Farbwiedergabe, den dünneren Formfaktor und die Flexibilität zurückzuführen, die es ideal für Premium-Smartphones, Wearables und moderne Auto-Armaturenbretter machen. OLED-fähige Displays sind besonders beliebt wegen ihres leichten Designs, ihres hohen Kontrasts und der Fähigkeit, gebogene und faltbare Designs zu unterstützen, was das Benutzererlebnis bei interaktiven Anwendungen verbessert.

• Nach Typ

Der Markt für eingebettete Displays ist nach Typ in Touchscreens und Nicht-Touchscreens unterteilt. Das Touchscreen-Segment hatte im Jahr 2024 den größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach interaktiven Schnittstellen in Smartphones, Autoarmaturenbrettern, Industriepanels und Hausautomationssystemen. Touchscreens bieten intuitive Steuerung, schnellere Reaktionszeiten und verbesserte Benutzerinteraktion.

Bei berührungslosen Displays wird von 2025 bis 2032 aufgrund ihrer Kosteneffizienz, Energieeffizienz und Eignung für Überwachungs-, Beschilderungs- und einfache Visualisierungsanwendungen in der Industrie- und Unterhaltungselektronikbranche die höchste Wachstumsrate erwartet.

• Nach Gerät

Auf der Grundlage des Geräts ist der Markt für eingebettete Displays in Smartphones und Tablets, Wearables, Automobildisplays, Hausautomations- und HLK-Systeme, Industrieanlagen und andere segmentiert. Das Segment Smartphones und Tablets hatte im Jahr 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung mobiler Geräte und die steigenden Erwartungen der Verbraucher an hochwertige, reaktionsschnelle Bildschirme.

Wearables und Automobildisplays werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, angetrieben durch die zunehmende Verbreitung von Smartwatches, Fitnesstrackern, vernetzten Fahrzeugen und Fahrerassistenzsystemen (ADAS). Diese Geräte benötigen kompakte, energieeffiziente und hochauflösende Displays, um erweiterte Funktionalität und ein besseres Benutzererlebnis zu ermöglichen.

• Nach Anwendung

Der Markt für eingebettete Displays ist nach Anwendung in Automobildisplays, Fitnessgeräte und Wearables, Hausautomation und HLK-Systeme, Gesundheitsgeräte, Industrieanlagen, Unterhaltungselektronik und andere segmentiert. Die Segmente Automobildisplays und Unterhaltungselektronik hatten im Jahr 2024 die größten Umsatzanteile, angetrieben von der Nachfrage nach interaktiven Dashboards, Infotainmentsystemen und intelligenten Verbrauchergeräten.

Die Segmente Fitnessgeräte und Wearables werden voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, was auf die zunehmende Verbreitung von IoT-fähigen Geräten, Smart Homes und energieeffizienten Lösungen zurückzuführen ist, die die Benutzerinteraktion, den Komfort und die Konnektivität verbessern.

Regionale Analyse des Marktes für eingebettete Displays

- Nordamerika dominierte den Markt für eingebettete Displays mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die zunehmende Verbreitung vernetzter Geräte, fortschrittlicher Armaturenbretter in Autos und industrieller Automatisierungslösungen.

- Verbraucher und Unternehmen in der Region legen großen Wert auf interaktive Displays, energieeffiziente Panels und die nahtlose Integration mit intelligenten Geräten und Industrieanlagen

- Diese breite Akzeptanz wird durch hohe verfügbare Einkommen, technologische Infrastruktur und starke F&E-Kapazitäten weiter unterstützt, wodurch eingebettete Displays als bevorzugte Lösung für Anwendungen in der Automobil-, Industrie- und Unterhaltungselektronik etabliert werden.

Markteinblick in eingebettete Displays in den USA

Der US-Markt für eingebettete Displays erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Verbreitung vernetzter Geräte und Smart-Manufacturing-Initiativen. Hersteller integrieren zunehmend LCD- und OLED-Displays in Armaturenbretter von Autos, industrielle Bedienfelder und Unterhaltungselektronik. Die steigende Präferenz für interaktive und energieeffiziente Displays, kombiniert mit der Nachfrage nach IoT-fähigen Lösungen, treibt das Marktwachstum weiter voran. Darüber hinaus fördert der zunehmende Fokus von Regierung und Industrie auf energieeffiziente Technologien und intelligente Systeme die Verbreitung zusätzlich.

Markteinblick in eingebettete Displays in Europa

Der europäische Markt für eingebettete Displays wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, vor allem getrieben durch die Integration fortschrittlicher Displays in den Bereichen Automobil, Industrie und Medizin. Die zunehmende Urbanisierung und die Nachfrage nach vernetzten Geräten fördern die Einführung interaktiver und energieeffizienter eingebetteter Displays. Die Region verzeichnet ein Wachstum in den Bereichen Armaturenbretter, industrielle Steuerungssysteme und intelligente Unterhaltungselektronik, wobei Displays sowohl in neue Produkte als auch in Nachrüstanwendungen integriert werden.

Markteinblick in eingebettete Displays in Großbritannien

Der britische Markt für eingebettete Displays wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den zunehmenden Trend zu intelligenten und vernetzten Systemen in Automobil-, Industrie- und Gesundheitsanwendungen. Verbraucher und Unternehmen setzen zunehmend auf interaktive und energieeffiziente Displays, um das Benutzererlebnis und die Betriebseffizienz zu verbessern. Die robuste Fertigungs- und Technologieinfrastruktur Großbritanniens, kombiniert mit starken E-Commerce- und Einzelhandelsvertriebskanälen, dürfte das Marktwachstum weiterhin unterstützen.

Markteinblick in eingebettete Displays in Deutschland

Der deutsche Markt für eingebettete Displays wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das steigende Bewusstsein für energieeffiziente Technologien und die Nachfrage nach fortschrittlichen Displays für Automobile und Industrie. Deutschlands gut ausgebaute industrielle Infrastruktur, der Schwerpunkt auf intelligenter Fertigung und ein innovationsorientiertes Ökosystem fördern die Einführung eingebetteter Displays in Armaturenbrettern, industriellen Bedienfeldern und medizinischen Geräten. Die Integration mit IoT und vernetzten Systemen verbessert die Marktchancen zusätzlich.

Markteinblicke für eingebettete Displays im asiatisch-pazifischen Raum

Der Markt für eingebettete Displays im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Begünstigt wird dies durch die rasante Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien. Die zunehmende Nachfrage der Region nach vernetzten Automobilsystemen, intelligenter Industrieausrüstung und Unterhaltungselektronik treibt die Akzeptanz voran. Regierungsinitiativen zur Förderung von Digitalisierung, intelligenter Fertigung und energieeffizienten Technologien unterstützen das Marktwachstum. Die Position der Region Asien-Pazifik als Produktionszentrum für Displaykomponenten erhöht zudem die Erschwinglichkeit und Verfügbarkeit eingebetteter Displays in der gesamten Region.

Markteinblick in eingebettete Displays in Japan

Der japanische Markt für eingebettete Displays wird aufgrund der Hightech-Kultur des Landes, der Innovationen im Automobilbereich und der steigenden Nachfrage nach energieeffizienten und interaktiven Displays zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Die Verbreitung wird durch intelligente Fahrzeugarmaturenbretter, industrielle Automatisierung und fortschrittliche Unterhaltungselektronik vorangetrieben. Die Integration eingebetteter Displays in das IoT und vernetzte Systeme kurbelt das Wachstum zusätzlich an, während die alternde Bevölkerung und der Fokus auf benutzerfreundliche Lösungen eine breitere Verbreitung sowohl im privaten als auch im industriellen Bereich fördern.

Markteinblick in eingebettete Displays in China

Der chinesische Markt für eingebettete Displays erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, eine große Mittelschicht und die hohe Akzeptanz von Technologien zurückzuführen ist. Eingebettete Displays werden zunehmend in Armaturenbrettern von Autos, Industrieanlagen, Unterhaltungselektronik und Smart-Home-Systemen eingesetzt. Der Trend zu Smart Cities, staatliche Initiativen zur Förderung der Digitalisierung und starke inländische Fertigungskapazitäten sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil eingebetteter Displays

Die Embedded-Display-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Kyocera Corporation (Japan)

- LG Display Co., Ltd. (Südkorea)

- Samsung Electronics Co., Ltd. (Südkorea)

- AU Optronics Corp. (Taiwan)

- BOE Technology Group Co., Ltd.

- Sharp Corporation (Japan)

- Panasonic Corporation (Japan)

- Planar Systems, Inc. (USA)

- NEC Display Solutions, Ltd. (Japan)

- CPT Technology Group, Ltd. (Taiwan)

Neueste Entwicklungen auf dem globalen Markt für eingebettete Displays

- Im September 2023 brachte JDI, ein privates Schiffbauunternehmen, seine eLEAP OLED-Technologie auf den Markt, die einen bedeutenden Fortschritt im Bereich Displaylösungen darstellt. Die Entwicklung konzentriert sich auf eine längere Lebensdauer, höhere Helligkeit und verbesserte Energieeffizienz durch ein innovatives, kostengünstiges Herstellungsverfahren. Diese Technologie bietet überlegene Leistung zu geringeren Kosten und macht OLED-Displays für kommerzielle und industrielle Anwendungen zugänglicher. Die Einführung von eLEAP OLED soll das Benutzererlebnis verbessern, die Betriebskosten senken und die breitere Akzeptanz der OLED-Technologie in verschiedenen Märkten fördern. Sie wird voraussichtlich wettbewerbsfähige Innovationen vorantreiben und das Marktwachstum bei leistungsstarken Displaylösungen stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.