Global Embolic Protection Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.34 Billion

USD

2.60 Billion

2025

2033

USD

1.34 Billion

USD

2.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.34 Billion | |

| USD 2.60 Billion | |

| % | |

|

Marktsegmentierung für globale Embolieschutzsysteme nach Produkt (distale Filter, distale Okklusionssysteme und proximale Okklusionssysteme), Material (Nitinol und Polyurethan), Verwendung (Einweg- und Mehrwegsysteme), Anwendung (Herz-Kreislauf-Erkrankungen, neurovaskuläre Erkrankungen und periphere Gefäßerkrankungen), Indikation (perkutane Koronarintervention, Karotisarterien- und Vena-saphena-Bypass-Erkrankungen, Transkatheter-Aortenklappenersatz und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Embolieschutzgeräte

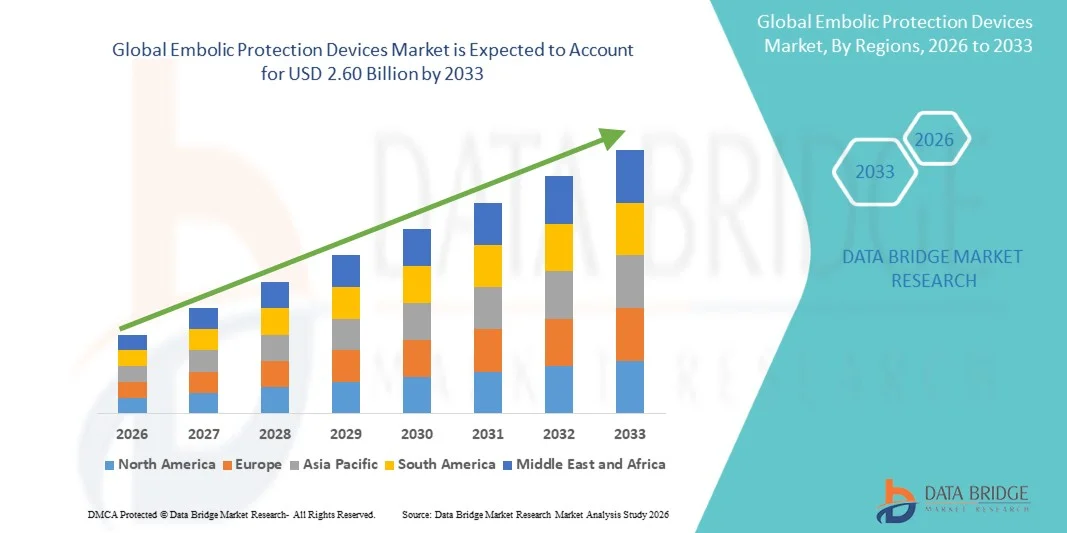

- Der globale Markt für Embolieschutzgeräte hatte im Jahr 2025 einen Wert von 1,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen wie koronarer Herzkrankheit und peripherer arterieller Verschlusskrankheit sowie durch die steigende Anzahl minimalinvasiver Eingriffe, einschließlich Angioplastie und transkathetergestützter Interventionen , angetrieben, was zu einer verstärkten Anwendung von Embolieschutzlösungen in der klinischen Praxis führt.

- Darüber hinaus führt das wachsende Bewusstsein der Ärzte für verfahrensbedingte Komplikationen wie distale Embolisationen, gepaart mit der steigenden Nachfrage nach fortschrittlichen, zuverlässigen und patientensicheren interventionellen Geräten, dazu, dass Embolieschutzsysteme zu einem unverzichtbaren Bestandteil moderner kardiovaskulärer Eingriffe werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Embolieschutztechnologien und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Embolieschutzgeräte

- Embolieschutzvorrichtungen, die dazu entwickelt wurden, Ablagerungen aufzufangen und zu entfernen, die bei interventionellen kardiovaskulären und vaskulären Eingriffen entstehen, sind aufgrund ihrer Fähigkeit, das Risiko von verfahrensbedingten Komplikationen zu verringern und die Patientenergebnisse zu verbessern, zunehmend unverzichtbare Bestandteile moderner minimalinvasiver Behandlungen sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Embolieschutzsystemen wird vor allem durch die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen wie koronare Herzkrankheit und Schlaganfall, die zunehmende Anwendung minimalinvasiver Verfahren und den wachsenden Fokus der Gesundheitsdienstleister auf Patientensicherheit und Verfahrenseffektivität angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,2 % den Markt für Embolieschutzsysteme. Charakteristisch für diesen Markt sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Inanspruchnahme interventioneller kardiologischer Verfahren und die starke Präsenz wichtiger Marktteilnehmer. Die USA verzeichneten dabei ein substanzielles Wachstum, das durch günstige Erstattungspolitiken und kontinuierliche technologische Fortschritte bei Gefäßimplantaten getrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Embolieschutzgeräte sein. Gründe hierfür sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Herz-Kreislauf-Erkrankungen und ein verbesserter Zugang zu fortschrittlichen Medizintechnologien in Schwellenländern wie China und Indien.

- Distale Filtersysteme dominierten den Markt für Embolieschutzsysteme mit einem Marktanteil von 45,6 % im Jahr 2025. Dies ist auf ihren weitverbreiteten Einsatz bei der Stentimplantation in der Arteria carotis und ihre Wirksamkeit beim Auffangen von embolischen Partikeln bei gleichzeitiger Aufrechterhaltung des Blutflusses während des Eingriffs zurückzuführen.

Berichtsumfang und Marktsegmentierung für Embolieschutzgeräte

|

Attribute |

Wichtigste Markteinblicke in Geräte zum Schutz vor Embolien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Embolieschutzgeräte

„Zunehmende Integration mit fortschrittlichen interventionellen und bildgebenden Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Embolieschutzsysteme ist die zunehmende Integration mit fortschrittlichen interventionellen kardiologischen Techniken und Bildgebungstechnologien wie intravaskulärem Ultraschall und Echtzeit-Navigationssystemen. Dies verbessert die Präzision der Eingriffe und die Patientensicherheit erheblich.

- Beispielsweise werden Embolieschutzsysteme, die bei transkathetergestützten Aortenklappenersatzoperationen eingesetzt werden, zunehmend mit bildgebenden Verfahren kombiniert, um eine optimale Platzierung und effektive Ablagerungserfassung zu gewährleisten und so die klinischen Ergebnisse bei Hochrisikopatienten zu verbessern.

- Technologische Fortschritte bei Embolieschutzsystemen ermöglichen eine verbesserte Abfangeffizienz, reduzierte Eintrittsprofile und eine optimierte Platzierung auch bei komplexen anatomischen Gegebenheiten. So sind beispielsweise neuere distale Filtersysteme so konzipiert, dass sie den kontinuierlichen Blutfluss aufrechterhalten und gleichzeitig embolisches Material effektiv zurückhalten. Dadurch wird das Risiko von Komplikationen wie Schlaganfall während des Eingriffs verringert.

- Die nahtlose Integration von Embolieschutzsystemen in minimalinvasive kardiovaskuläre Eingriffe ermöglicht höhere Erfolgsraten und kürzere Erholungszeiten. Dank verbesserter Kompatibilität mit katheterbasierten Systemen können Ärzte komplexe Eingriffe sicherer und mit größerer Sicherheit durchführen und so ein effizienteres Behandlungssystem schaffen.

- Dieser Trend hin zu präziseren, effizienteren und patientenzentrierten interventionellen Lösungen verändert die klinische Praxis in der Herz-Kreislauf-Medizin grundlegend. Unternehmen wie Boston Scientific entwickeln daher Embolieschutzsysteme der nächsten Generation mit verbesserter Flexibilität, optimierten Fangmechanismen und Kompatibilität mit modernen interventionellen Plattformen.

- Die Nachfrage nach Embolieschutzsystemen, die eine hohe Verfahrenseffizienz und nahtlose Integration mit modernen interventionellen Technologien bieten, wächst in Krankenhäusern und spezialisierten Herzzentren rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse und reduzierte Komplikationsraten legen.

- Die Entwicklung miniaturisierter und flacher Embolieschutzsysteme, die für kleinere Gefäße und komplexe anatomische Gegebenheiten geeignet sind, ermöglicht die Ausweitung auf bisher schwierige Eingriffe und schafft neue klinische Anwendungen und Marktchancen.

Marktdynamik von Embolieschutzsystemen

Treiber

„Steigende Nachfrage aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen und minimalinvasiver Eingriffe“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die wachsende Anwendung minimalinvasiver Eingriffe sind wesentliche Faktoren für die steigende Nachfrage nach Embolieschutzsystemen.

- Im März 2025 hob Medtronic beispielsweise Fortschritte bei Embolieschutzlösungen für komplexe kardiovaskuläre Eingriffe hervor, wobei der Fokus auf der Verbesserung der Verfahrenssicherheit und der Reduzierung embolischer Komplikationen lag. Diese Entwicklungen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend auf die Reduzierung von Komplikationen im Zusammenhang mit Eingriffen konzentrieren, bieten Embolieschutzsysteme fortschrittliche Funktionen wie die effiziente Erfassung von Ablagerungen und die kontinuierliche Aufrechterhaltung des Blutflusses und stellen damit einen entscheidenden Vorteil gegenüber Eingriffen ohne Schutzsysteme dar.

- Darüber hinaus führen die zunehmende Anwendung minimalinvasiver Techniken und die wachsende Zahl katheterbasierter Eingriffe dazu, dass Embolieschutzsysteme zu einem integralen Bestandteil moderner kardiovaskulärer Behandlungen werden und somit sicherere und effektivere Verfahren gewährleisten.

- Das wachsende Bewusstsein für Komplikationen wie distale Embolisationen, verbunden mit dem Bedarf an besseren Behandlungsergebnissen und kürzeren Krankenhausaufenthalten, sind Schlüsselfaktoren für die zunehmende Verbreitung von Embolieschutzsystemen in entwickelten und aufstrebenden Gesundheitsmärkten. Der Trend zu technologisch fortschrittlichen interventionellen Lösungen und die steigende Verfügbarkeit qualifizierter Fachkräfte tragen zusätzlich zum Marktwachstum bei.

- Die Ausweitung von Eingriffen bei strukturellen Herzerkrankungen, einschließlich transkathetergestützter Mitral- und Trikuspidalklappenprozeduren, führt zu einer zusätzlichen Nachfrage nach Embolieschutzsystemen zur Verhinderung von embolischen Ereignissen während des Eingriffs.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern bei der Bereitstellung von Schulungen und Verfahrensunterstützung stärkt das Vertrauen der Ärzte, beschleunigt die Akzeptanz und fördert das Gesamtwachstum des Marktes.

Zurückhaltung/Herausforderung

„Hohe Kosten und Verfahrenskomplexität schränken die Akzeptanz ein“

- Bedenken hinsichtlich der hohen Kosten von Embolieschutzsystemen und der damit verbundenen Komplexität stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Systeme spezielle Schulungen und Fachkenntnisse erfordern, kann ihre Anwendung in bestimmten Gesundheitseinrichtungen eingeschränkt sein.

- Beispielsweise hat der Bedarf an zusätzlichen Verfahrensschritten und Gerätekosten bei Eingriffen einige Gesundheitsdienstleister zögern lassen, Embolieschutzsysteme einzusetzen, insbesondere in kostensensiblen Märkten.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, vereinfachte Gerätedesigns und verbesserte Schulungsprogramme ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Abbott Laboratories legen bei ihren Produktinnovationen Wert auf Benutzerfreundlichkeit und verbesserte Geräteeffizienz, um die Akzeptanz bei Ärzten zu fördern.

- Darüber hinaus können Erstattungsbeschränkungen und regionale Unterschiede die Akzeptanz behindern, insbesondere in Entwicklungsländern mit begrenzten Gesundheitsbudgets. Moderne Embolieschutzsysteme bieten zwar erhebliche klinische Vorteile, ihre höheren Kosten im Vergleich zu Standardinstrumenten können jedoch die Zugänglichkeit einschränken.

- Während die Investitionen im Gesundheitswesen allmählich zunehmen, können die wahrgenommene Kostenbelastung und die Komplexität der Verfahren eine breite Akzeptanz nach wie vor behindern, insbesondere in Einrichtungen mit begrenzten Ressourcen oder geringerem Eingriffsvolumen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Erstattungsmodelle, Schulungen für medizinisches Fachpersonal und die Entwicklung kostengünstigerer und benutzerfreundlicherer Lösungen zum Schutz vor Embolien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die geringe Bekanntheit und Akzeptanz in kleineren Krankenhäusern und Kliniken, insbesondere in Schwellenländern, schränkt die Marktdurchdringung ein und unterstreicht die Notwendigkeit umfassenderer Bildungsinitiativen.

- Strenge behördliche Genehmigungsverfahren und die Notwendigkeit klinischer Validierungen können Produkteinführungen verzögern und die Entwicklungskosten erhöhen, was zusätzliche Herausforderungen für die Marktexpansion mit sich bringt.

Marktübersicht für Embolieschutzgeräte

Der Markt ist segmentiert nach Produkt, Material, Verwendung, Anwendung, Indikation und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Embolieschutzsysteme in distale Filter, distale Okklusionssysteme und proximale Okklusionssysteme unterteilt. Distale Filtersysteme dominierten den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025, was auf ihre breite Anwendung bei Karotisstentimplantationen und perkutanen Koronarinterventionen zurückzuführen ist. Diese Systeme ermöglichen einen kontinuierlichen Blutfluss und fangen gleichzeitig embolisches Material auf, wodurch das Risiko von Schlaganfällen und anderen verfahrensbedingten Komplikationen reduziert wird. Kardiologen bevorzugen distale Filtersysteme aufgrund ihrer einfachen Anwendung, ihrer nachgewiesenen klinischen Wirksamkeit und ihrer Kompatibilität mit verschiedenen katheterbasierten Interventionen. Die Nachfrage wird zusätzlich durch umfangreiche klinische Studien gestützt, die ihre Wirksamkeit bei der Prävention distaler Embolien belegen. Krankenhäuser und spezialisierte Herzzentren investieren stark in distale Filtersysteme für Hochrisikopatienten, und Innovationen wie niedrigprofilige Filter und verbesserte Maschenkonstruktionen erhöhen die Auffangeffizienz und die Verfahrenssicherheit.

Proximalokklusionssysteme werden voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist ihr zunehmender Einsatz bei komplexen Eingriffen wie dem transkathetergestützten Aortenklappenersatz (TAVR) und Venenbypass-Operationen. Proximalokklusionssysteme unterbrechen den Blutfluss temporär oberhalb des Gefäßes, um embolische Ereignisse bei Hochrisikoeingriffen zu verhindern und so die Sicherheit von Patienten mit komplexer Anatomie zu erhöhen. Ihre wachsende Verbreitung wird durch das steigende Bewusstsein interventioneller Kardiologen für das Risiko distaler Embolien bei Hochrisikopatienten begünstigt. Verbesserungen hinsichtlich Flexibilität, Applikation und Benutzerfreundlichkeit der Systeme ermutigen Krankenhäuser und chirurgische Zentren, diese in ihre Standardverfahren zu integrieren.

- Nach Material

Basierend auf dem Material ist der Markt für Embolieschutzsysteme in Nitinol und Polyurethan unterteilt. Nitinol dominierte den Markt mit dem größten Marktanteil im Jahr 2025 aufgrund seiner hervorragenden Formgedächtniseigenschaften, Flexibilität und Biokompatibilität. Nitinol-Systeme ermöglichen eine einfachere Navigation durch gewundene Gefäße und gewährleisten eine präzise Platzierung, was bei neurovaskulären und koronaren Interventionen entscheidend ist. Kardiologen bevorzugen Nitinol-basierte Systeme, da diese sich der komplexen Gefäßanatomie anpassen, ohne Traumata oder Obstruktionen zu verursachen, und somit die Eingriffsergebnisse verbessern. Darüber hinaus machen die Langlebigkeit und Ermüdungsbeständigkeit von Nitinol es sowohl für distale als auch proximale Embolieschutzanwendungen geeignet. Kontinuierliche Materialinnovationen verbessern die Leistung der Systeme, stärken das Vertrauen der Anwender und fördern deren Einsatz in großen Herzzentren.

Polyurethan dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch seine Kosteneffizienz und den zunehmenden Einsatz in Einweg-Embolieschutzsystemen. Filter und Okklusionssysteme auf Polyurethanbasis sind leicht, flexibel und mit verschiedenen Applikationssystemen kompatibel, wodurch sie sowohl für Krankenhäuser als auch für ambulante Operationszentren attraktiv sind. Darüber hinaus ermöglichen Polyurethan-Produkte eine skalierbare Fertigung für Schwellenländer, in denen die Bezahlbarkeit ein entscheidender Faktor ist, was eine breitere Akzeptanz fördert. Die Vielseitigkeit des Materials erlaubt zudem die Integration innovativer Designs, die die Effizienz der Partikelabscheidung und die Sicherheit des Eingriffs verbessern.

- Nach Verwendung

Basierend auf der Verwendung wird der Markt in Einweg- und Mehrwegprodukte unterteilt. Einwegprodukte dominierten den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025. Dies ist auf die zunehmende Präferenz für Einwegprodukte zurückzuführen, die das Infektionsrisiko minimieren und die Sterilisation zwischen den Eingriffen überflüssig machen. Krankenhäuser setzen bei risikoreichen Eingriffen vermehrt auf Einweg-Embolieschutzsysteme, um Patientensicherheit, effiziente Abläufe und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Kliniker schätzen diese Produkte aufgrund ihrer zuverlässigen Leistung, der einfachen Handhabung und des geringen Wartungsaufwands. Die steigende Anzahl perkutaner Koronar- und Karotisinterventionen trägt ebenfalls zur wachsenden Nachfrage nach Einweglösungen in Industrie- und Schwellenländern bei.

Wiederverwendbare Medizinprodukte werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Krankenhäuser, die in Zentren mit hohem Patientenaufkommen die Kosten ihrer Eingriffe optimieren möchten. Wiederverwendbare Embolieschutzsysteme lassen sich sterilisieren und für mehrere Eingriffe einsetzen, was Kostenvorteile gegenüber Einwegalternativen bietet. Technologische Verbesserungen hinsichtlich Haltbarkeit, Reinigung und Sicherheit tragen zusätzlich zur zunehmenden Verbreitung wiederverwendbarer Systeme bei. Darüber hinaus sind wiederverwendbare Medizinprodukte besonders attraktiv in Schwellenländern, wo Gesundheitsdienstleister Kosteneffizienz mit Patientensicherheit und klinischen Ergebnissen in Einklang bringen müssen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Embolieschutzsysteme in kardiovaskuläre, neurovaskuläre und periphere Gefäßerkrankungen unterteilt. Kardiovaskuläre Erkrankungen dominierten den Markt mit einem Anteil von 48,5 % im Jahr 2025, bedingt durch die hohe Prävalenz der koronaren Herzkrankheit und die steigende Anzahl perkutaner Koronarinterventionen. Diese Systeme sind entscheidend, um distale Embolien bei Stentimplantationen und Angioplastien zu verhindern und so verfahrensbedingte Komplikationen wie Herzinfarkt oder Schlaganfall zu reduzieren. Kardiologen setzen Embolieschutzsysteme insbesondere bei Hochrisikopatienten mit komplexen Läsionsanatomien und Eingriffen an Vena-saphena-Bypässen ein. Kontinuierliche technologische Fortschritte, wie kleinere Einführprofile und eine verbesserte Abfangeffizienz, fördern die Anwendung in der Kardiologie zusätzlich.

Neurovaskuläre Erkrankungen werden im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz ischämischer Schlaganfälle und der zunehmende Einsatz von Embolieschutzsystemen bei Karotisstentimplantationen. Die Verbreitung neurovaskulärer Schutzsysteme wird durch das wachsende Bewusstsein von Neurologen und interventionellen Kardiologen für die Schlaganfallprävention bei risikoreichen neurovaskulären Eingriffen begünstigt. Miniaturisierte, flache Implantate, die speziell für gewundene Hirngefäße entwickelt wurden, ermöglichen eine breitere klinische Anwendung, insbesondere bei älteren und Hochrisikopatienten. Steigende Investitionen von Krankenhäusern in neurointerventionelle Einrichtungen und staatliche Initiativen zur Senkung der Schlaganfallmorbidität und -mortalität tragen ebenfalls zu diesem rasanten Wachstum bei.

- Nach Angabe

Basierend auf den Indikationen ist der Markt für Embolieschutzsysteme in perkutane Koronarinterventionen (PCI), Karotisarterien-Bypässe, Erkrankungen von Venenbypässen, transkathetergestützten Aortenklappenimplantation (TAVI) und Sonstige unterteilt. Die PCI dominierte den Markt mit einem Anteil von 44,7 % im Jahr 2025. Dies ist auf die hohe Anzahl weltweit durchgeführter Koronarinterventionen und die dringende Notwendigkeit zurückzuführen, distale Embolien während dieser Eingriffe zu verhindern. Kardiologen bevorzugen Embolieschutzsysteme bei PCI mit Venenbypässen und komplexen Läsionen, um das Risiko eines Myokardinfarkts zu reduzieren und die Eingriffsergebnisse zu verbessern. Kontinuierliche Weiterentwicklungen im Gerätedesign, wie verbesserte Passageprofile und optimierte Abscheidung von Gewebetrümmern, fördern die zunehmende Akzeptanz. Der große Patientenpool in Kombination mit günstigen Erstattungspolitiken in entwickelten Märkten stärkt die Dominanz dieses Segments zusätzlich. Beispielsweise werden bei Hochrisiko-PCI-Fällen zunehmend distale Filter eingesetzt, um die Patientensicherheit und die Effektivität des Eingriffs zu gewährleisten.

Die Transkatheter-Aortenklappenimplantation (TAVI) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz der Aortenstenose und die zunehmende Anwendung minimalinvasiver TAVI-Verfahren, insbesondere bei älteren Patienten. Embolieschutzsysteme sind während der TAVI unerlässlich, um zerebrale Embolien und Schlaganfälle zu verhindern und stellen somit eine unverzichtbare Ergänzung bei Hochrisikoeingriffen dar. Technologische Innovationen wie kompakte, handliche Filter, die auch durch gewundene Gefäße navigieren können, tragen zu diesem rasanten Wachstum bei. Die weltweit steigende Anzahl von Programmen für strukturelle Herzerkrankungen in Krankenhäusern und klinische Studien, die eine Reduktion von Schlaganfällen durch Embolieschutz belegen, beschleunigen die Marktakzeptanz zusätzlich. So setzen Krankenhäuser in Nordamerika und Europa beispielsweise vermehrt TAVI-Verfahren mit integrierten Embolieschutzsystemen ein, um die Patientenergebnisse zu verbessern.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für Embolieschutzsysteme in Krankenhäuser, ambulante Operationszentren (AOZ) und sonstige Einrichtungen unterteilt. Krankenhäuser dominierten den Markt mit einem Anteil von 65,8 % im Jahr 2025. Dies ist auf die hohe Anzahl komplexer interventioneller Eingriffe in diesen Einrichtungen und die Verfügbarkeit einer fortschrittlichen Infrastruktur zurückzuführen. Krankenhäuser bevorzugen Embolieschutzsysteme für Hochrisikopatienten, die sich einer perkutanen Koronarintervention (PCI), einer Karotisstentimplantation oder einer TAVI unterziehen, da diese Systeme die Eingriffssicherheit und die klinischen Ergebnisse verbessern. Das Vorhandensein erfahrener interventioneller Kardiologen, leistungsfähige Systeme zur Unterstützung der Eingriffe und der Zugang zu modernsten Bildgebungstechnologien fördern die Akzeptanz in Krankenhäusern zusätzlich. Beispielsweise setzen tertiäre Herzzentren in den USA und Europa distale Filter und proximale Okklusionssysteme routinemäßig in der interventionellen Praxis ein. Darüber hinaus investieren Krankenhäuser in Schulungsprogramme und Technologie-Upgrades, um eine optimale Anwendung der Systeme und die Patientensicherheit zu gewährleisten.

Ambulante Operationszentren (AOZ) werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Trend zu minimalinvasiven kardiovaskulären Eingriffen außerhalb traditioneller Krankenhäuser. AOZ bieten eine kosteneffektive und effiziente Versorgung für Patienten mit geringerem Risiko und ermöglichen den Zugang zu Embolieschutzsystemen für Routineeingriffe. Die Einführung dieser Systeme in AOZ wird durch technologische Verbesserungen unterstützt, die die Anwendung vereinfachen, die Eingriffsdauer verkürzen und die Sicherheit erhöhen. So führen AOZ in Schwellenländern und Industrieländern beispielsweise vermehrt perkutane Koronarinterventionen (PCI) und periphere Eingriffe mit Einweg-Distalfiltern durch, was zu einem rasanten Wachstum dieses Segments beiträgt. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen und die steigende Präferenz der Patienten für ambulante Eingriffe die beschleunigte Einführung von Embolieschutzsystemen in AOZ.

Regionale Analyse des Marktes für Embolieschutzgeräte

- Nordamerika dominierte den Markt für Embolieschutzgeräte mit dem größten Umsatzanteil von 41,2 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz interventioneller kardiologischer Verfahren und eine starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf Patientensicherheit und Verfahrenseffektivität, weshalb Embolieschutzvorrichtungen zu einem Standardbestandteil bei Hochrisikoeingriffen wie perkutanen Koronarinterventionen (PCI), Karotisstentimplantation und transkathetergestütztem Aortenklappenersatz (TAVR) gehören.

- Diese breite Akzeptanz wird zudem durch günstige Erstattungspolitiken, etablierte Krankenhausnetzwerke und die Präsenz führender Gerätehersteller, die in kontinuierliche Innovation und Schulungsprogramme für Klinikpersonal investieren, weiter gefördert.

Markteinblicke für Embolieschutzgeräte in den USA

Der US-amerikanische Markt für Embolieschutzsysteme wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung minimalinvasiver Eingriffe. Krankenhäuser und spezialisierte Herzzentren legen großen Wert auf Patientensicherheit und machen Embolieschutzsysteme zum Standard bei perkutanen Koronarinterventionen (PCI), Karotisstentimplantationen und Transkatheter-Aortenklappenimplantationen (TAVR). Der wachsende Fokus auf die Reduzierung von Komplikationen im Zusammenhang mit dem Eingriff, kombiniert mit günstigen Erstattungsrichtlinien, einer fortschrittlichen klinischen Infrastruktur und kontinuierlichen Innovationen führender Hersteller, treibt das Marktwachstum weiter an. Darüber hinaus setzen US-amerikanische Kardiologen vermehrt auf Geräte der nächsten Generation mit verbesserter Abscheideleistung und flachem Design, was die Behandlungsergebnisse verbessert und eine breitere Anwendung fördert.

Einblick in den europäischen Markt für Embolieschutzgeräte

Der europäische Markt für Embolieschutzsysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind der starke Fokus auf die Behandlung von Herz-Kreislauf-Erkrankungen und die steigende Anzahl interventioneller Eingriffe. Gut ausgestattete Krankenhäuser, die frühzeitige Einführung fortschrittlicher interventioneller Technologien und das wachsende Bewusstsein von Kardiologen für die Sicherheit von Eingriffen fördern die Anwendung von Embolieschutzsystemen. In Ländern wie Deutschland, Frankreich und Italien ist ein zunehmender Einsatz sowohl bei neuen als auch bei komplexen Herz-Kreislauf-Eingriffen zu beobachten. Klinische Studien belegen ein reduziertes Risiko für Schlaganfälle und distale Embolien. Darüber hinaus beschleunigen günstige Gesundheitspolitiken und Investitionen in die kardiologische Infrastruktur die Verbreitung dieser Systeme sowohl im stationären als auch im ambulanten Bereich.

Markteinblicke für Embolieschutzgeräte in Großbritannien

Der Markt für Embolieschutzsysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl perkutaner Interventionen und das wachsende Bewusstsein für die Prävention von Schlaganfällen und kardiovaskulären Komplikationen. Krankenhäuser und spezialisierte Herzzentren setzen Embolieschutzsysteme ein, um die Eingriffsrisiken bei perkutanen Koronarinterventionen (PCI) und Karotisinterventionen zu reduzieren. Das leistungsfähige Gesundheitssystem Großbritanniens, unterstützt durch staatliche Initiativen zur Verbesserung der kardiovaskulären Versorgung und der klinischen Ergebnisse, fördert das Wachstum des Marktes für hochwertige Interventionsgeräte. Darüber hinaus tragen Kooperationen zwischen Geräteherstellern und Krankenhäusern im Bereich Schulung und Verfahrensanleitung zusätzlich zur Marktakzeptanz bei.

Einblick in den deutschen Markt für Embolieschutzgeräte

Der deutsche Markt für Embolieschutzsysteme wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Verfahrenssicherheit und technologische Innovationen bei kardiovaskulären Interventionen. Die gut ausgebaute Krankenhausinfrastruktur in Deutschland und der Fokus auf fortschrittliche Gesundheitslösungen fördern die Anwendung von Embolieschutzsystemen, insbesondere bei Hochrisiko-PCI- und TAVR-Eingriffen. Klinische Studien, die ein reduziertes Risiko für distale Embolien und Schlaganfälle belegen, bestärken Kardiologen zusätzlich in ihrer Akzeptanz. Die Integration in moderne interventionelle Plattformen, der Fokus auf Patientensicherheit und die Präsenz führender globaler und nationaler Gerätehersteller tragen zu einem stetigen Marktwachstum bei.

Markteinblicke für Embolieschutzgeräte im asiatisch-pazifischen Raum

Der Markt für Embolieschutzsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 11,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, zunehmende Gesundheitsausgaben und der verbesserte Zugang zu minimalinvasiven Eingriffen in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Förderung fortschrittlicher Herzversorgung und das wachsende Bewusstsein von Kardiologen für den Embolieschutz begünstigen dessen Einsatz in Krankenhäusern und chirurgischen Zentren. Die Entstehung regionaler Produktionszentren für Herz-Kreislauf-Geräte verbessert die Verfügbarkeit und senkt die Kosten, was eine breitere Anwendung von Embolieschutztechnologien ermöglicht. Darüber hinaus treiben steigende Eingriffszahlen und zunehmende Investitionen in die kardiologische Infrastruktur das Marktwachstum im gesamten asiatisch-pazifischen Raum voran.

Einblick in den japanischen Markt für Embolieschutzgeräte

Der japanische Markt für Embolieschutzsysteme gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Prävalenz älterer Patienten mit Herz-Kreislauf-Erkrankungen und der steigenden Nachfrage nach minimalinvasiven Eingriffen zunehmend an Bedeutung. Japanische Krankenhäuser legen Wert auf Patientensicherheit und die Reduzierung von Komplikationen im Zusammenhang mit Eingriffen und setzen daher verstärkt auf Embolieschutzsysteme bei perkutanen Koronarinterventionen (PCI), Karotisstentimplantationen und TAVI-Eingriffen. Die Integration dieser Systeme in bildgebende und katheterbasierte Systeme verbessert die Präzision der Eingriffe und die klinischen Ergebnisse. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach sichereren und effizienteren Herz-Kreislauf-Eingriffen sowohl im stationären als auch im ambulanten Bereich weiter ankurbeln und so das Marktwachstum fördern.

Einblick in den indischen Markt für Embolieschutzgeräte

Der indische Markt für Embolieschutzsysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die rasante Urbanisierung und die sich verbessernde Gesundheitsinfrastruktur in Indien zurückzuführen. Krankenhäuser und spezialisierte Herzzentren setzen Embolieschutzsysteme ein, um das Risiko distaler Embolien bei PCI- und TAVR-Eingriffen zu reduzieren. Der Ausbau moderner Herzversorgungseinrichtungen und die Verfügbarkeit kostengünstiger, lokal hergestellter Geräte beschleunigen das Marktwachstum. Darüber hinaus trägt das wachsende Bewusstsein von Kardiologen und Patienten für die Sicherheit von Eingriffen und verbesserte klinische Ergebnisse zu einer breiten Anwendung im indischen Gesundheitswesen bei – sowohl im privaten als auch im gewerblichen Bereich.

Marktanteil von Embolieschutzsystemen

Die Branche der Embolieschutzgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Cardinal Health, Inc. (USA)

- Terumo Corporation (Japan)

- Contego Medical, LLC (USA)

- Cook. (USA)

- Cordis Corporation (USA)

- Edwards Lifesciences Corporation (USA)

- Emboline, Inc. (USA)

- InspireMD, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- MicroPort Scientific Corporation (China)

- Nipro Medical Corp. (Japan)

- Transverse Medical, Inc. (USA)

- WL Gore & Associates, Inc. (USA)

- Claret Medical, Inc. (USA)

- Innovative Cardiovascular Solutions, LLC (USA)

- Keystone Heart Ltd. (Schweiz)

- Allium Medical Solutions Ltd. (Israel)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Embolieschutzgeräte?

- Im Oktober 2025 gab Emboline, Inc. den Abschluss der Patientenrekrutierung für ihre zulassungsrelevante US-amerikanische IDE-Studie (ProtectH2H) zur Bewertung des Emboliner® Embolieschutzkatheters bei Patienten, die sich einer TAVI unterziehen, bekannt. Dies unterstreicht den Fortschritt des Unternehmens hin zu einer möglichen Zulassung und erweiterten klinischen Evidenz.

- Im März 2025 zeigte eine große klinische Studie (BHF PROTECT-TAVI), die auf der Jahrestagung des American College of Cardiology vorgestellt wurde, dass ein weit verbreitetes System zum Schutz vor zerebralen Embolien das Schlaganfallrisiko bei routinemäßiger Anwendung während TAVI-Eingriffen nicht signifikant senkte. Dies löste eine Debatte über den klinischen Nutzen und die Entwicklung zukünftiger Embolieschutztechnologien aus.

- Im Oktober 2024 gab EMBLOK™ die Aufnahme der ersten 50 Patienten in die klinische Studie für das Emblok™ Embolieschutzsystem sowie die Ernennung eines wissenschaftlichen und strategischen Beirats bekannt. Dieser soll die Entwicklung dieses Embolieschutzsystems der nächsten Generation unterstützen, das Schlaganfälle und andere Komplikationen während einer TAVI reduzieren soll.

- Im März 2024 gab Emboline, Inc. bekannt, dass der 100. Patient im Rahmen der IDE-Studie „Protect the Head to Head“ mit dem Embolieschutzkatheter Emboliner® behandelt wurde. Dies bedeutet einen Fortschritt in der klinischen Bewertung eines Geräts, das embolische Partikel auffangen und das Schlaganfallrisiko bei transkathetergestützten Herzoperationen reduzieren soll.

- Im Mai 2023 gab Emboline, Inc. bekannt, dass der erste Patient im Rahmen der IDE-Studie mit dem Emboliner® Ganzkörper-Embolieschutzkatheter behandelt wurde. Dieser Katheter wurde entwickelt, um das Schlaganfallrisiko während eines transkathetergestützten Aortenklappenersatzes (TAVR) zu minimieren. Dies markiert einen wichtigen Meilenstein in der Forschung zum Ganzkörper-Embolieschutz und ebnet den Weg für zukünftige Sicherheitsdaten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.