Global Embolization Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.48 Billion

USD

7.96 Billion

2025

2033

USD

3.48 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.48 Billion | |

| USD 7.96 Billion | |

| % | |

|

Global Embolization Devices Market, Nach Produkttyp (Embolic Coils, Flow Diverters, Embolic Particles, Liquid Embolic Agents, und Vascular Plugs), Durch Anwendung (Onkologie, Neurologie, Peripheral Vascular Disease, Urology, und Gastroenterology)- Industrietrends und Prognose bis 2033

Veredelungsgeräte MarktÜberblick

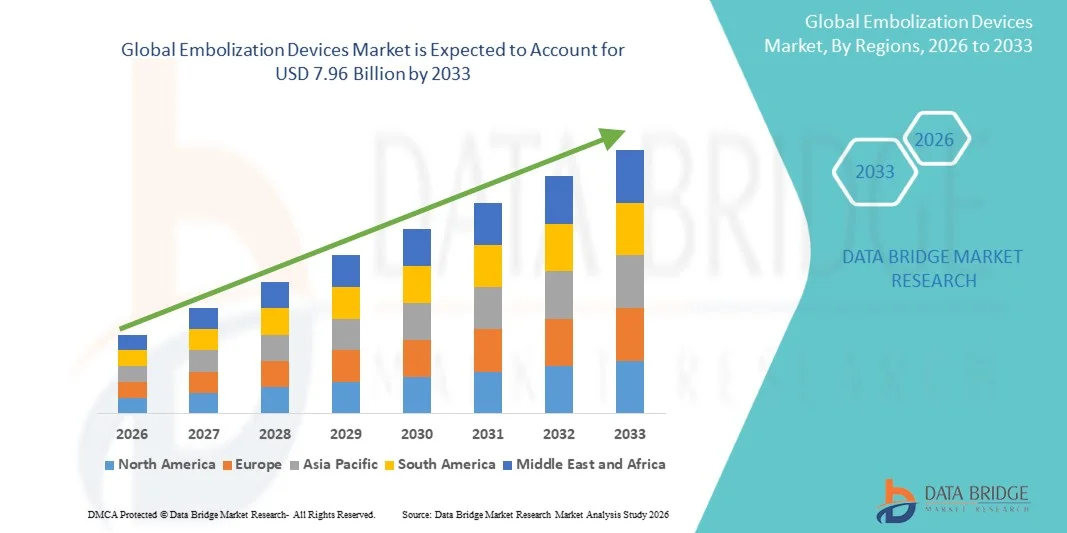

Der Embolization Devices Market wurde bei3,48 Milliarden USD im Jahr 2025und wird zu erreichen7,96 Milliarden USD bis 2033, in einemCAGR von 10,90% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch eine steigende Prävalenz von Aneurysmen, Schlaganfällen und anderen Gefäßerkrankungen sowie durch eine zunehmende Annahme minimalinvasiver Interventionsverfahren getrieben wird. Vorteile in Embolisierungstechnologien wie Spulen, Strömungsumlenker, flüssige Emboliemittel und Gefäßstecker verbessern die Verfahrensgenauigkeit, Sicherheit und klinische Ergebnisse deutlich.

Die zunehmende Belastung von Krebs- und neurovaskulären Erkrankungen weltweit, kombiniert mit wachsender Präferenz für bildgeführte und katheterbasierte Behandlungen, sind zwingende Krankenhäuser, Spezialkliniken und ambulante chirurgische Zentren, um fortgeschrittene Embolisierungsgeräte zu übernehmen. Diese Geräte ersetzen in vielen Fällen zunehmend traditionelle offene chirurgische Ansätze, bieten reduzierte Erholungszeit, geringeres Komplikationsrisiko und verbesserte Patientenüberlebensraten.

Trends und Einblicke

- Nordamerika dominierte den Embolization Devices Market mit dem größten Umsatzanteil von 34.21% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Annahme von minimal-invasiven Verfahren, starke Präsenz von Schlüsselfirmen für medizinische Geräte und zunehmende Prävalenz von neurovaskulären und onkologischen Störungen.

- Das Onkologie-Segment dominierte den Markt mit einem Anteil von 38,47% im Jahr 2025, aufgrund der steigenden Annahme der transarteriellen Chemoembolisierung (TACE) und Radioembolisierungsverfahren für Leberkrebs und andere hypervaskuläre Tumore.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,3% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, wachsende Belastung von Krebs und Gefäßerkrankungen, Ausweitung der Krankenhausinfrastruktur und zunehmende Übernahme von minimalinvasiven interventionellen Radiologieverfahren in ganz China, Indien und Japan gefördert wird.

- Das Segment Liquid Embolic Agents wird voraussichtlich der am schnellsten wachsende Produkttyp mit einem CAGR von 8,6% sein, der durch den zunehmenden Einsatz in komplexen neurovaskulären Fehlbildungen, Tumorverkörperungsverfahren und überlegene Fähigkeit, präzise Gefäßverschlüsse in minimalinvasiven Operationen zu erreichen, angetrieben wird.

- Das Segment Neurologie dominiert die Anwendungskategorie mit einem Umsatzanteil von 41.35% im Jahr 2025, aufgrund steigender Häufigkeit von zerebralen Aneurysmen, arteriovenösen Fehlbildungen (AVMs) und zunehmender Einführung von endovaskulären Behandlungsverfahren über offene Neurochirurgie.

- Das Onkologie-Segment wird voraussichtlich die am schnellsten wachsende Anwendung mit einem CAGR von 8,9% sein, unterstützt durch den wachsenden Einsatz von Embolisierungstechniken in Leberkrebs, Nierentumoren und vorchirurgische Tumordevaskularisation, um die Behandlungsergebnisse zu verbessern und das chirurgische Risiko zu reduzieren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.48 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7.96 Milliarden

- Prognose CAGR (2026–2033): 10,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Embolization Devices MarketSegment

|

Attribute |

Embolization Devices SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

· Erweiterung minimalinvasiver Eingriffe in Onkologie und Neurologie · Wachstum in ambulanten und ambulanten interventionellen Radiologiezentren · Technologische Weiterentwicklungen in Embolien der nächsten Generation und bildgeführte Liefersysteme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Embolization Devices Markttrends

Trend: Wachstum bei minimal invasiven Onkologie & Neurovaskulären Interventionen

Embolisierungsvorrichtungen werden zunehmend als bevorzugte minimalinvasive Behandlungsoption für Onkologie, Neurologie und periphere Gefäßbedingungen angenommen. Interventionsradologen verwenden embolische Spulen, Partikel und flüssige Mittel, um den Blutfluss zu Tumoren zu blockieren und die innere Blutung mit reduzierter Regenerationszeit und geringerem Komplikationsrisiko im Vergleich zur offenen Operation zu kontrollieren. So erweiterten in 2023–2025 Krankenhäuser in den USA und Europa den Einsatz transarterialer Chemoembolisierung (TACE)-Verfahren für das Leberkrebsmanagement, wo embolische Mikrosphären verwendet werden, um lokalisierte Chemotherapie zu liefern und die Tumorblutversorgung einzuschränken. In ähnlicher Weise haben neurovaskuläre Zentren die Einführung von Flussumlenkern für die intracraniale Aneurysm-Behandlung erhöht, die langfristigen Patientenergebnisse verbessert und die Rekursionsraten reduziert.

Embolization Devices Marktdynamik

Key Market Driver: Rising Prevalence of Cancer, Stroke und Vascular Disorders

Die zunehmende globale Belastung chronischer Krankheiten wie Krebs, Schlaganfall und peripherer Arterienerkrankungen ist ein wichtiger Treiber für die Einführung von Embolisierungsgeräten. Nach globalen Gesundheitsschätzungen macht Krebs jährlich fast 10 Millionen Todesfälle aus, während Schlaganfall weltweit eine führende Ursache für Langzeitunfähigkeit ist und die Nachfrage nach minimalinvasiven Gefäßeingriffen deutlich erhöht. Krankenhäuser und Spezialkliniken bewegen sich zunehmend in Richtung bildgeführte Versiegelungsverfahren, da sie chirurgische Traumata reduzieren, Krankenhausaufenthalte verkürzen und Erholungsergebnisse verbessern. Darüber hinaus beschleunigen zunehmende Investitionen in die interventionelle Radiologieinfrastruktur in Nordamerika, Europa und Asien-Pazifik Prozessvolumina, insbesondere in der Onkologie und neurovaskulären Anwendungen.

Key Restraint/Challenge: hohe Prozesskosten und eingeschränkte Fachkräfte

Eine zentrale Herausforderung im Embolization Devices Market ist die hohe Gesamtkosten der Verfahren, einschließlich Gerätepreise, Abbildungssysteme und Krankenhausinfrastrukturanforderungen. Fortgeschrittene Embolisierungsverfahren erfordern oft Fluoroskopie- oder CT-geführte Bildgebungssysteme und hoch ausgebildete interventionelle Radiologen, die die Zugänglichkeit in Ländern mit niedrigem und mittlerem Einkommen begrenzen. Darüber hinaus beschränkt der Mangel an qualifizierten Spezialisten, die in komplexen neurovaskulären und onkologischen Embolisierungstechniken ausgebildet sind, die weit verbreitete Adoption. Regulatorische Zulassungskomplexitäten für neue embolische Materialien und Bedenken in Bezug auf langfristige Biokompatibilität und Nachverfahren Komplikationen weitere langsame Marktdurchdringung, insbesondere für innovative Embolika der nächsten Generation.

Key Market Opportunity: Entwicklung von bioaktiven und gezielten Materialien der nächsten Generation

Die Integration von fortschrittlichen Biomaterialien und gezielten Medikamenten-Liefersystemen schafft erhebliche Wachstumschancen im Markt für Embolisierungsgeräte. Innovationen wie medikamentöse Mikrosphären, biologisch abbaubare Embolika und präzise gesteuerte Mikrokatheter verbessern die Behandlungsgenauigkeit und reduzieren Rekursionsraten. So zeigten zwischen 2022 und 2025 mehrere klinische Studien verbesserte Tumorreaktionsraten unter Verwendung von medikamentösen Perlen in Leberkrebs-Verklebungstherapien im Vergleich zu herkömmlichen Embolienpartikeln. Darüber hinaus ermöglicht die Einführung von AI-gestützten Abbildungs- und Navigationssystemen eine genauere Katheterplatzierung und Echtzeit-Prozeduroptimierung und erweitert den Umfang der Embolisierungstherapien in bisher schwer zu behandelnde Gefäßbedingungen.

Embolization Devices Marktbereich

Der Markt der Embolization Devices wird auf Basis von Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Embolization Devices Market in Embolic Coils, Flow Diverters, Embolic Particles, Liquid Embolic Agents und Vascular Plugs segmentiert. Das Segment Embolic Coils dominierte den Markt mit einem Anteil von 34,62% im Jahr 2025, aufgrund ihres umfangreichen Einsatzes in neurovaskulären Verfahren, aneurysm Behandlung und peripherer Gefäßverkörperung. Diese Geräte sind aufgrund ihrer hohen Präzision, ihrer starken Okklusionseffizienz und ihrer Kompatibilität mit minimalinvasiven Katheter-basierten Verfahren weit bevorzugt. Die zunehmende Inzidenz von intracranialen Aneurysmen und hämorrhagischen Erkrankungen unterstützt die Nachfrage in Krankenhäusern und neurointerventionellen Zentren. Technologische Fortschritte wie abnehmbare Spulen, bioaktive Beschichtungen und verbesserte Liefersysteme verbessern die Verfahrenssicherheit und klinische Ergebnisse. Die zunehmende Adoption in Not- und Wahlchirurgie verstärkt weltweit die Segmentherrschaft. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern unterstützt auch ein stetiges Nachfragewachstum.

Das Segment Flow Diverters wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption in komplexen intracranialen Aneurysmen-Behandlungen getrieben wird. Diese Geräte gewinnen aufgrund ihrer Fähigkeit, den Blutfluss von Aneurysmen-Sacs wegzuleiten, die natürliche Heilung von Gefäßwänden zu fördern. Die zunehmende Prävalenz von großen und weiten Aneurysmen beschleunigt den klinischen Einsatz. Die zunehmende Vorliebe für minimalinvasive neurovaskuläre Eingriffe erhöht die Nachfrage weiter. Die kontinuierliche Innovation in stentbasierten Strömungsumlenkungstechnologien verbessert die Sicherheits- und Wirksamkeitsergebnisse. Die zunehmenden Zulassungen von Regulierungsbehörden wie der FDA und der CE-Behörde erweitern die globale Verfügbarkeit. Die Erweiterung der neurointerventionellen Expertise in Schwellenländern unterstützt die Adoption weiter. Auch die Steigerung von Gesundheitsinvestitionen im Schlaganfallmanagement trägt zu einer schnellen Segmenterweiterung bei.

- Anwendung

Auf Basis der Anwendung wird der Embolization Devices Market in Onkologie, Neurologie, Peripheral Vascular Disease, Urologie und Gastroenterologie segmentiert. Das Onkologie-Segment dominierte den Markt mit einem Anteil von 38,47% im Jahr 2025, aufgrund der steigenden Annahme der transarteriellen Chemoembolisierung (TACE) und Radioembolisierungsverfahren für Leberkrebs und andere hypervaskuläre Tumore. Die zunehmende globale Krebsprävalenz und die Nachfrage nach gezielter, minimalinvasiver Tumorbehandlung sind wichtige Wachstumstreiber. Embolisierungsgeräte sind weit verbreitet, um die Blutversorgung von Tumoren zu blockieren, die Wirksamkeit der Behandlung zu verbessern und die systemische Toxizität zu reduzieren. Die zunehmende Verwendung von medikamentösen Mikrosphären erhöht die Präzisions-Onkologie-Ergebnisse. Die Ausweitung der klinikbasierten Interventionsradiologieabteilungen verstärkt die Segmentführung weiter. Die Sensibilisierung für frühe Krebsbehandlungsoptionen unterstützt die Verfahrensannahme. Kontinuierliche Innovation in Embolien verbessert Überlebensraten und Patientenergebnisse.

Das Segment Neurologie wird voraussichtlich die schnellste CAGR von 9,4% von 2026 bis 2033 registrieren, die durch steigende Auftreten von neurovaskulären Störungen wie Hirnaneurysmen und arteriovenösen Fehlbildungen verursacht wird. Die zunehmende Nachfrage nach minimalinvasiven neurointerventionellen Verfahren beschleunigt die Einführung von Embolisierungsgeräten. Technologische Fortschritte bei Mikrokathetern, Spulen und Strömungsumlenkern verbessern die Verfahrensgenauigkeit. Die wachsende Verfügbarkeit von Schlaganfallbehandlungszentren erweitert den Zugang zur neurovaskulären Versorgung. Die Zunahme der geriatrischen Bevölkerung nimmt weltweit deutlich zu. Die staatlichen Investitionen in Schlaganfallmanagementprogramme unterstützen das Wachstum weiter. Die zunehmende Ausbildung neurointerventionaler Spezialisten verbessert die Verfahrenserfolgeraten. Die Erweiterung der neurovaskulären Notfallreaktionssysteme beschleunigt weltweit die Segmenterweiterung.

Embolization Devices Markt Regionale Analyse

Nordamerika dominierte den Embolization Devices-Markt und machte den größten Umsatzanteil von 34.21% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Annahme von minimalinvasiven Eingriffsverfahren, starke Präsenz führender Medizinproduktehersteller und zunehmende Prävalenz von neurovaskulären, onkologischen und peripheren Gefäßerkrankungen. Die Region profitiert auch von etablierten interventionellen Radiologienetzwerken, günstigen Rückerstattungsrahmen und einer schnellen Integration bildgeführter chirurgischer Technologien in Krankenhäusern und Spezialkliniken. Die zunehmende Nachfrage nach Ambulanzverfahren und kontinuierliche Fortschritte in bioaktiven Embolien stärken die Führungsposition Nordamerikas auf dem globalen Markt.

US Embolization Devices Market Insight

Der US Embolization Devices Markt ist ein starkes Wachstum durch steigenden Auftreten von Krebs, Schlaganfall und Aneurysmen, zusammen mit zunehmender Annahme von minimalinvasiven Behandlungsoptionen in Krankenhäusern und ambulanten chirurgischen Zentren. Das fortgeschrittene Gesundheits-Ökosystem, die starke klinische Forschungsaktivität und die frühe Einführung von Technologien der nächsten Generation, wie z.B. medikamentöse Mikrosphären und Strömungsumlenker, sind gefragt. Darüber hinaus verbessert die Ausweitung der Medicare- und Versicherungsabdeckung für interventionelle Radiologieverfahren den Patientenzugang und beschleunigt die Marktdurchdringung in der Onkologie und in der Neurovaskulären Anwendung.

Europa Embolization Devices Market Insight

Der Europa Embolization Devices-Markt ist weiterhin ein wichtiger Beitrag zu globalen Einnahmen, die von einer starken staatlichen Gesundheitsunterstützung, hohen Standards der klinischen Versorgung und einem weit verbreiteten Einsatz minimalinvasiver chirurgischer Techniken angetrieben werden. Die Region hat eine signifikante Annahme von Embolisierungsprozeduren in der Onkologie und Neurologie, insbesondere für die Behandlung von Leberkrebs und intrakranielle Aneurysmen. Die zunehmenden Investitionen in die Interventionsabteilungen der Krankenhausradiologie, kombiniert mit starken regulatorischen Rahmenbedingungen und technologischer Innovation in edlen Materialien, unterstützen weiterhin die Markterweiterung in ganz Europa.

US Embolization Devices Market Insight

Der US Embolization Devices Markt erlebt stetiges Wachstum, unterstützt durch steigende Nachfrage nach minimalinvasiven Verfahren bei der Behandlung von Krebs und Gefäßerkrankungen. Zunehmende Investitionen in die NHS Krankenhausinfrastruktur und die zunehmende Einführung fortgeschrittener neurovaskulärer Interventionstechniken tragen zur Markterweiterung bei. Darüber hinaus verbessert die Integration von AI-gestützten Bildgebungs- und Präzisionskatheterisierungstechnologien die Verfahrensergebnisse und die Positionierung der U.K. als zentrale Anlaufstelle für interventionelle Radiologieinnovation.

Deutschland Embolization Devices Market Insight

Der Deutschland Embolization Devices-Markt wächst aufgrund seiner starken Krankenhausinfrastruktur, fortschrittlichen medizinischen Forschungsmöglichkeiten und einer hohen Akzeptanz bildgeführter vaskulärer Interventionen stetig. Deutsche Krankenhäuser nutzen zunehmend Embolisierungsprozeduren für Onkologie und neurovaskuläre Erkrankungen, unterstützt durch starke klinische Expertise und Übernahme von präzisen Embolien. Darüber hinaus treiben kontinuierliche Innovationen in der Medizintechnik und starke regulatorische Schwerpunkte auf Sicherheit und Wirksamkeit in Deutschland das Marktwachstum.

Asia-Pacific Embolization Devices Market Insight

Der Markt für asiatisch-pazifische Embolization Devices erwartet ein rasches Wachstum, das durch steigende Gesundheitsausgaben, zunehmende Belastung von Krebs und Gefäßerkrankungen und eine rasche Expansion der Krankenhausinfrastruktur in Schwellenländern verursacht wird. Länder wie China, Indien und Japan nehmen aufgrund der Wirtschaftlichkeit, der kürzeren Erholungszeiten und der Verbesserung des klinischen Bewusstseins zunehmend minimalinvasive interventionelle Radiologietechniken an. Darüber hinaus unterstützen wachsende Investitionen in die Modernisierung und Erweiterung von spezialisierten Onkologie- und Neurologiezentren das regionale Marktwachstum.

Japan Embolization Devices Market Insight

Der Japan Embolization Devices-Markt zeigt durch sein fortgeschrittenes Gesundheitssystem, die alternde Bevölkerung und die hohe Prävalenz chronischer Gefäßerkrankungen ein konsistentes Wachstum. Die japanischen Krankenhäuser nehmen zunehmend Embolisierungsprozeduren für die Krebsbehandlung und neurovaskuläre Interventionen ein, die durch starke klinische Expertise und fortschrittliche Bildgebungstechnologien unterstützt werden. Die kontinuierliche Innovation in Mikrokathetern, Strömungsumlenkern und Präzisions-Embolierungsmitteln verbessert zudem die Verfahrenseffizienz und die Markterweiterung.

China Embolization Devices Market Insight

Der China Embolization Devices-Markt wächst rasant, angetrieben durch die zunehmende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen, die Ausweitung der Krankenhausinfrastruktur und steigende staatliche Investitionen in die Gesundheitsmodernisierung. Die zunehmende Übernahme minimalinvasiver Eingriffs-Radiologieverfahren in den großen städtischen Krankenhäusern erhöht die Nachfrage nach embolischen Spulen, Partikeln und flüssigen Agenten deutlich. Darüber hinaus stellen die schnellen technologischen Fortschritte, die Erweiterung der inländischen Medizinprodukteherstellung und die Verbesserung des Zugangs zu fortschrittlichen Behandlungsoptionen China als einer der am schnellsten wachsenden Märkte für Embolization Devices weltweit.

Embolization Devices Marktanteil

Die Embolization Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- • Medtronic plc (Irland)

- Johnson & Johnson (Ethicon) (USA)

- Merit Medical Systems, Inc. (USA)

- Terumo Corporation (Japan)

- Boston Scientific Corporation (USA)

- Penumbra, Inc. (USA)

- Stryker Corporation (USA)

- Balt Extrusion S.A.S. (Frankreich)

- Kaneka Corporation (Japan)

- BTG International Ltd. (UK)

- Cook Medical LLC (USA)

- Abbott Laboratories (USA)

- Acandis GmbH (Deutschland)

- Phenox GmbH (Deutschland)

- Asahi Intecc Co., Ltd. (Japan)

- Lepu Medizintechnik (China)

- Wallaby Medical (China)

- MicroVention, Inc. (USA)

- Medcomp (Medical Components, Inc.) (USA)

- Guerbet Group (Frankreich)

- Philips Healthcare (Niederlande)

- Shimadzu Corporation (Japan)

- Meril Life Sciences Pvt. Ltd. (India)

- Hilfstherapie (Schweiz)

- Stryker Neurovaskulär (USA)

- Surmodics, Inc. (USA)

- Integra LifeSciences (USA)

- Seawon Meditech (Südkorea)

- Human Med AG (Deutschland)

- Progreat (Terumo Europe) (Europa)

- Allium Medical Solutions Ltd. (Israel)

- Medtronic Neurovascular (Irland)

Neueste Entwicklungen im Embolization Devices Market

- Im März 2021 kündigte Medtronic plc, ein weltweit führender Anbieter in der Medizintechnik, die Erweiterung seines Pipeline Flex Embolization Device Portfolios mit einer verbesserten Liefersystemkompatibilität zur Behandlung von intracranialen Aneurysmen an. Das aktualisierte System wurde entwickelt, um die Navigabilität in komplexen Gefäßanatomen zu verbessern und Behandlungsoptionen für neurovaskuläre Spezialisten zu erweitern. Diese Entwicklung verstärkte die Führung von Medtronic in der Strömungsumlenkungstherapie für neurovaskuläre Erkrankungen und unterstützte eine breitere Einführung minimalinvasiver Schlaganfall-Präventionstechniken

- Im Juni 2022 erhielt die Boston Scientific Corporation für ihr EMBOLD Fibered Detachable Coil System, das für periphere Gefäßprägeverfahren konzipiert ist, die US-FDA-Freigabe. Das Gerät wurde entwickelt, um die Effizienz des Gefäßverschlusses zu verbessern und eine verbesserte Kontrolle während des Einsatzes in anspruchsvollen anatomischen Bedingungen zu gewährleisten. Diese Genehmigung erweiterte das Einprägungsportfolio von Boston Scientific und verstärkte seine Position in minimalinvasiven Gefäßeingriffstechnologien

- Im September 2023 kündigte Terumo Corporation Fortschritte in seinem Azur HydroCoil Embolization System, mit hydrogelbeschichteter Spulentechnologie zur Verbesserung der Aneurysm-Fülleffizienz und langfristigen Okklusionsraten. Das aktualisierte System wurde entwickelt, um die Packungsdichte zu erhöhen und gleichzeitig das Recurrence-Risiko in endovaskulären Verfahren zu reduzieren. Diese Verbesserung unterstützte die wachsende klinische Nachfrage nach langlebigeren und vorhersehbaren Embolisierungsergebnissen in neurovaskulären und peripheren Anwendungen

- Im Februar 2024 führte Stryker Corporation Verbesserungen an seinem neurovaskulären Embolisationsportfolio ein, darunter verbesserte Liefermikrokatheter und Spulensysteme für komplexe intracraniale Aneurysmenbehandlungen. Die aufgerüsteten Technologien konzentrierten sich auf die Verbesserung der Verfahrensgenauigkeit, die Reduzierung der Verfahrenszeit und die Erhöhung der Sicherheit bei empfindlichen neurovaskulären Eingriffen. Diese Entwicklung verstärkte Strykers Engagement, minimalinvasive Schlaganfälle und Aneurysm-Behandlungslösungen weltweit voranzutreiben

- Im November 2024 erweiterte Penumbra Inc. seine Indigo-System-Plattform mit den Bestrebungs- und Embolisierungsfunktionen der nächsten Generation, die darauf abzielen, akuten Lungenembolismus und peripheren Gefäßbedingungen zu behandeln. Die Systemverbesserungen konzentrierten sich auf eine verbesserte Gerinnungseffizienz und eine bessere Navigation in distaler Vaskulatur. Diese Erweiterung betonte Penumbras wachsende Präsenz in mechanischen Thrombektomie- und Embolisierungstechnologien im Notfall und kritischen Pflegeeinstellungen

- Im April 2025 kündigte Cook Medical Fortschritte in seinem Onyx Liquid Embolic System zur Behandlung von arteriovenösen Fehlbildungen und hypervaskulären Tumoren an. Das Update konzentrierte sich auf eine verbesserte Lieferkontrolle und reduzierte Verfahrensvariabilität bei komplexen Verklebungsverfahren. Diese Entwicklung verstärkte die Führung von Cook Medical in flüssigen Embolientechnologien und erweiterte ihre Anwendungen in der interventionellen Onkologie und neurovaskulären Behandlung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.