Global Emergency Location Transmitter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

208.15 Million

USD

311.06 Million

2025

2033

USD

208.15 Million

USD

311.06 Million

2025

2033

| 2026 –2033 | |

| USD 208.15 Million | |

| USD 311.06 Million | |

| % | |

|

Global Emergency Location Transmitter Market Segmentation, Nach Typ (Emergency Location Transmitter (ELT), Personal Locator Beacon (PLB), und Notfall Position Indication Radio Beacon (EPIRB)), Service (Maintenance Services, Installation und Design, Inspection and Management Services, Engineering Services, Andere), End User (Aviation, Military, Government, and Marine, and Others)- Industrietrends und Prognose bis 2033

Standort Transmitter MarktÜberblick

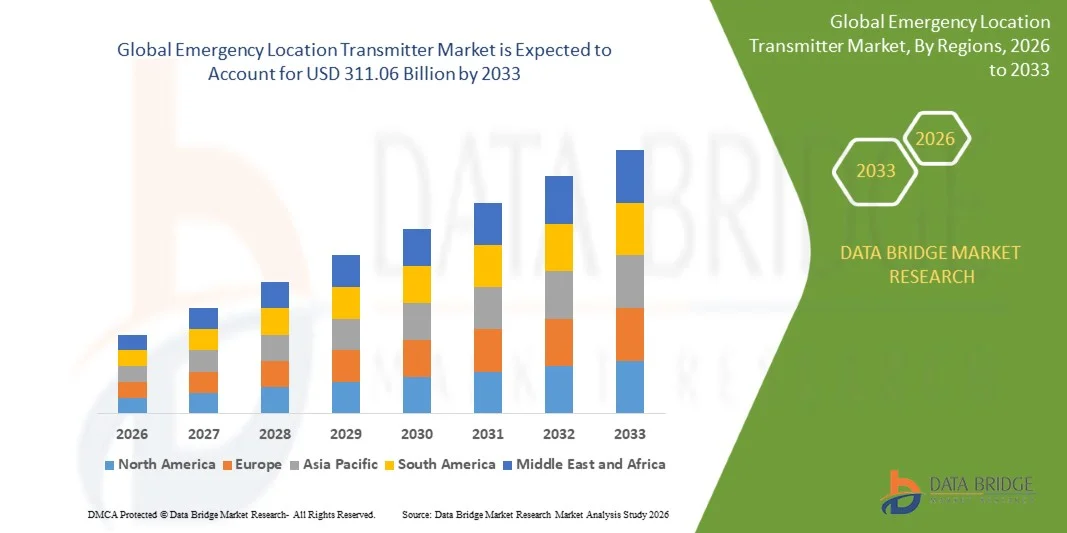

Der Notlagetransmittermarkt wurde auf208,15 Mio. USD im Jahr 2025und wird zu erreichen311,06 Mio. USD bis 2033, in einemCAGR von 5,15 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Betonung auf die Sicherheit der Luftfahrt und des Seeverkehrs, die zunehmende Einführung von satellitengestützten Notfallkommunikationstechnologien und strenge regulatorische Anforderungen an die Installation von Notfall-Sendern in kommerziellen, militärischen und privaten Transportsektoren getrieben wird.

Der zunehmende Fokus auf Such- und Rettungseffizienz, kombiniert mit zunehmendem globalen Flugverkehr und maritimen Aktivitäten, ist die Ermutigung der Betreiber, fortschrittliche Notfallortsendersysteme einzusetzen, die in der Lage sind, präzise Notsignale und Ortskoordinaten bei Unfällen oder Notfällen zu übertragen. Moderne Notortsender, die mit GPS, Global Navigation Satellite System (GNSS) und Satellitenkommunikationstechnologien integriert sind, ersetzen ältere Bakensysteme in vielen Anwendungen, bieten eine verbesserte Erkennungsgenauigkeit, schnellere Notantwortzeiten und verbesserte Betriebssicherheit. Darüber hinaus unterstützen zunehmende Investitionen in die Modernisierungsprogramme der Luftfahrt, die Ausweitung des Offshore-Betriebs und das zunehmende Bewusstsein für die Sicherheit von Passagieren und Besatzungen die Markterweiterung in den entwickelten und Schwellenländern.

Trends und Einblicke

- Nordamerika dominierte den Markt für Notstandorttransmitter mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch strenge Sicherheitsregelungen, eine große kommerzielle und militärische Flugzeugflotte, starke maritime Aktivität, fortschrittliche Such- und Rettungsinfrastruktur und kontinuierliche Investitionen in Notkommunikationstechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 6,3% von 2026 bis 2033 registriert. Das Wachstum wird durch eine rasche Expansion der kommerziellen Luftfahrt, zunehmende maritime Handelsaktivitäten, steigende staatliche Investitionen in die Verkehrssicherheitsinfrastruktur, wachsende Flugzeugflottengrößen und Modernisierung von Such- und Rettungssystemen in der gesamten Region getrieben.

- Das Segment Emergency Location Transmitter (ELT) hatte 2025 den größten Marktanteil von rund 52,6%, was durch zwingende Installationsanforderungen an gewerbliche und allgemeine Luftfahrtflugzeuge bedingt ist. ELTs werden weitgehend verwendet, um nach Flugzeugunfällen automatisch Notsignale zu übertragen, was die Such- und Rettungsoperationen erheblich verbessert. Das Segment profitiert von strengen Luftsicherheitsvorschriften, die von internationalen Luftfahrtbehörden und wachsender Flugzeugflottenerweiterung weltweit festgelegt wurden. Die zunehmende Übernahme von GPS-fähigen 406 MHz ELTs unterstützt das Segmentwachstum durch verbesserte Standortgenauigkeit und Notfallreaktionsfähigkeiten.

- Das Segment Emergency Position Indication Radio Beacon (EPIRB) wird das schnellste Wachstum bei einem CAGR von 5,8% von 2026 bis 2033, angetrieben durch die Erhöhung der maritimen Handelsaktivitäten, Offshore-Energieexplorationsprojekte und wachsende Investitionen in die Meeressicherheitsinfrastruktur, registrieren. Die EPIRBs werden zunehmend auf kommerziellen Schiffen, Fischereiflotten und Freizeitbooten eingesetzt, um eine schnelle Notkommunikation in Notfällen zu gewährleisten. Die Ausweitung der Compliance-Anforderungen im Rahmen internationaler Seesicherheitsvorschriften beschleunigt die Segmentannahme weltweit.

- Das Segment Maintenance Services entfiel auf den größten Marktanteil von rund 34,9% im Jahr 2025, der durch obligatorische periodische Tests, Batterieersatzanforderungen, Zertifizierungserneuerungen und Betriebsbereitschaftsprüfungen angetrieben wurde. Notfall-Sender benötigen regelmäßige Wartung, um die Luft- und Seesicherheitsvorschriften einzuhalten. Die zunehmend installierte Basis von ELTs, EPIRBs und PLBs weltweit generiert weiterhin wiederkehrende Servicenachfrage. Die zunehmende Betonung auf Betriebssicherheit und Compliance-Management trägt zur weiteren Markterweiterung bei.

- Das Segment Inspection and Management Services wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,1% von 2026 bis 2033, angetrieben durch zunehmend strengere Regulierungsaufsicht und wachsende Einführung von digitalen Compliance-Management-Systemen. Luftfahrtunternehmen, Seeverkehrsunternehmen und Regierungsbehörden investieren in Inspektionsprogramme, um die Funktionalität und die Übereinstimmung der Ausrüstung zu gewährleisten. Die steigende Nachfrage nach ausgelagerten Compliance-Lösungen und Sicherheitsauditing-Services trägt zu einem Segmentwachstum in den entwickelten und aufstrebenden Märkten bei.

- Das Segment Aviation entfiel auf den größten Marktanteil von rund 46,8% im Jahr 2025, der durch regulatorische Mandate, die Notlokator-Sender über kommerzielle, geschäftliche und allgemeine Luftfahrtflugzeuge erfordern, angetrieben wurde. Die zunehmende Anzahl von Flugzeuglieferungen, steigender globaler Passagierverkehr und wachsender Fokus auf die Flugsicherheit unterstützen weiterhin die Nachfrage nach fortschrittlichen ELT-Systemen. Fluggesellschaften und Luftfahrzeugbetreiber verbessern zunehmend ältere Systeme mit satellitengestützten Notfallkommunikationstechnologien, um die Betriebssicherheit und Compliance zu verbessern.

- Das Segment Militär, Regierung und Marine wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,9 % von 2026 bis 2033, angetrieben durch die Erhöhung der Verteidigungsmodernisierung Programme, die Ausweitung der Marineoperationen und wachsende Investitionen in nationale Such- und Rettungsinfrastruktur. Regierungen und Militärorganisationen setzen fortschrittliche Notfall-Bacon-Technologien ein, um die Fähigkeiten der Personalrückgewinnung und die Sicherheit der Mission zu verbessern. Die Förderung von Offshore-Aktivitäten, maritimen Überwachungsoperationen und Initiativen zur Küstensicherheit tragen zu einer Segmenterweiterung in Nordamerika, Europa und Asien-Pazifik bei.

Marktgröße und Prognose

- Globaler Marktwert (2025): 208,15 Mio. USD

- Erwartete Marktwert (2033): USD 311.06 Millionen

- Prognose CAGR (2026–2033): 5,15 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undStandort Transmitter Marktsegmentierung

|

Attribute |

Notfallort Transmitter KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•ACR Electronics, Inc.(US) |

|

Marktmöglichkeiten |

• Erhöhung der Modernisierung der Flugsicherheit und der Notfallkommunikationsinfrastruktur • Wachsende Annahme von Satelliten-fähigen Such- und Rettungstechnologien über den Seeverkehr |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Standort Transmitter MarktEntwicklung

Trend: Übergang zu GPS-fähigen und Satelliten-basierten Distress Tracking-Technologien

Die zunehmende Fokussierung auf die Verbesserung der Such- und Rettungswirkung, die Verringerung der Notfallreaktionszeiten und die Verbesserung der Transportsicherheit treibt die Übernahme von fortschrittlichen GPS-fähigen Notfallortsendern in den Bereichen Luftfahrt, Seefahrt und Verteidigung voran. Traditionelle Bakensysteme lieferten oft eine begrenzte Positionsgenauigkeit und ermutigten Betreiber und Regulatoren, satellitengestützte Sender einzusetzen, die in der Lage sind, präzise Standortinformationen während Notfällen zu übermitteln.

In der modernen Luftfahrt integrieren Flugzeughersteller und Betreiber zunehmend Emergency Locator Transmitters (ELTs) mit GPS- und Global Navigation Satellite System (GNSS) Technologien zur Verbesserung der Unfallverfolgung und Rettungskoordination. So können beispielsweise Nutzfahrzeuge, die mit 406 MHz ELTs ausgestattet sind, die mit dem globalen COSPAS-SARSAT-Satellitennetz verbunden sind, Standortdaten mit Genauigkeitsstufen von weniger als 100 Metern übertragen. In maritimen Betrieben werden die Notfall-Positionsanzeigen von Radio Beacons (EPIRBs) weit verbreitet, um die Schiffsverfolgung und die Sicherheit der Besatzung während der Offshore-Notfälle zu verbessern.

Die zunehmende Expansion des globalen Luftverkehrs- und Seeverkehrs erhöht die Nachfrage nach fortschrittlichen Notwarnsystemen. Darüber hinaus investieren Verteidigungsagenturen weiterhin in Notfall-Kommunikationsgeräte der nächsten Generation, um die Fähigkeiten der Personalrückgewinnung in entfernten Umgebungen zu verbessern. Nach den COSPAS-SARSAT-Programmstatistiken halfen satellitengestützte Such- und Rettungssysteme, während 2024 weltweit mehr als 2.800 Menschen zu retten, indem sie die Beacon-Erkennungen von Distress anzeigten, was die wachsende Bedeutung moderner Notfallorttechnologien hervorhebt.

Notfallort Transmitter Marktdynamik

Key Market Driver: Stringent Aviation and Maritime Safety Regulations

Regierungen und Regulierungsbehörden weltweit stärken weiterhin die Sicherheitsanforderungen für Flugzeuge, Schiffe und Offshore-Betriebe und schaffen eine anhaltende Nachfrage nach zertifizierten Notfallortsendersystemen. Die von den Luftfahrt- und Seebehörden eingerichteten Regulierungsrahmen beauftragen zunehmend die Installation von zugelassenen Notfeuerfeuern zur Verbesserung der Unfallerkennungs- und Rettungsreaktionsfähigkeit.

Organisationen wie die International Civil Aviation Organization (ICAO), Federal Aviation Administration (FAA) und die International Maritime Organization (IMO) benötigen Notlokatorsysteme für verschiedene Kategorien von Flugzeugen und Schiffen. So sind beispielsweise kommerzielle Luftfahrzeugbetreiber verpflichtet, zertifizierte 406 MHz ELTs aufrechtzuerhalten, die Notsignale über satellitenbasierte Rettungsnetze übertragen können. In ähnlicher Weise beauftragen die internationalen Seeverkehrsregelungen den Einsatz von EPIRBs auf vielen kommerziellen Schiffen, die in internationalen Gewässern tätig sind.

Die wachsende kommerzielle Luftfahrttätigkeit und die zunehmende Seehandelsmenge unterstützen weiterhin den Bedarf an Ausrüstung. Nach Angaben der International Air Transport Association (IATA) übertraf der globale Personenverkehr im Jahr 2024 die Vor-Paridem-Spiegel, während der internationale Versand weiterhin mehr als 80% des globalen Warenhandelsvolumens transportiert und die Notwendigkeit einer fortschrittlichen Notfall-Kommunikationsinfrastruktur in Transportnetzen verstärkt.

Schlüsselrückhaltung/Herstellung: Hohe Installations- und Wartungskosten

Notfall-Sendersysteme erfordern spezialisierte Hardware, regulatorische Zertifizierungen, regelmäßige Inspektionen und laufende Wartung, um die Betriebsbereitschaft zu gewährleisten. Die Komplexität der Installations- und Compliance-Anforderungen kann finanzielle Herausforderungen schaffen, insbesondere für kleinere Luftfahrzeugbetreiber, private Luftfahrtbesitzer und kostensensitive Seeverkehrsbetreiber.

Darüber hinaus beinhalten fortschrittliche GPS-fähige und satellitengebundene Systeme höhere Beschaffungskosten im Vergleich zu herkömmlichen Not-Beacon-Technologien. Regelmäßige Batterieersatzzyklen, Prüfverfahren, Zertifizierungserneuerungen und Gerätebedienung erhöhen die Lebenszyklusbesitzkosten weiter. Diese Kostenfaktoren können die Ausrüstungssteigerungen unter den Betreibern mit begrenzten Investitionskostenbudgets verzögern.

Industriebeurteilungen weisen darauf hin, dass zertifizierte Luftqualität 406 MHz Notfallortungssysteme, einschließlich Installations- und Compliance-Tests, mehrere tausend Dollar pro Flugzeug je nach Konfigurationsanforderungen kosten können. Ähnliche Kostendrucke bestehen in maritimen Anwendungen, in denen die Betreiber die Einhaltung der sich entwickelnden Sicherheitsvorschriften bei gleichzeitiger Verwaltung der operativen Ausgaben beibehalten müssen.

Key Market Opportunity: Erweiterung von Next-Generation Connected Search and Rescue Systems

Fortschritte in der Satellitenkommunikation, Echtzeit-Tracking-Technologien und digitalen Notfall-Reaktionsplattformen schaffen erhebliche Chancen für Notfallortsenderhersteller. Verkehrsbetreiber benötigen zunehmend intelligente Notsysteme, die in der Lage sind, kontinuierliche Verfolgung, automatisierte Warnungen und ein erhöhtes Situationsbewusstsein bei Notereignissen bereitzustellen.

Aircraft-Hersteller und Avionik-Anbieter integrieren zunehmend vernetzte Notfallsysteme, die ELTs mit GPS-Tracking-, Satellitenkommunikations- und Flugüberwachungstechnologien kombinieren, um die Notfall-Reaktionsfähigkeit zu verbessern. So erforschen moderne Flugsicherheitsinitiativen zum Beispiel autonome Distress-Tracking-Systeme, die Flugplatzdaten in häufigen Abständen während abnormaler Flugereignisse übertragen können. In maritimen Anwendungen können die EPIRBs der nächsten Generation, die mit Return Link Service (RLS) ausgestattet sind, den Empfang von Notnachrichten durch Rettungskoordinationszentren bestätigen.

Darüber hinaus schaffen Investitionen in Verteidigungsmodernisierungsprogramme, Offshore-Energieoperationen und unbemannte Luftsysteme neue Einsatzmöglichkeiten. Im Jahr 2025 beschleunigten mehrere Luftfahrttechnik-Anbieter die Entwicklung von vernetzten Sicherheitslösungen, die Satellitenkommunikation und Echtzeit-Standort-Monitoring-Fähigkeiten integrieren, und unterstützten eine breitere Einführung fortschrittlicher Notort-Sendersysteme auf den globalen Transportmärkten.

Standort Transmitter Markt Scope

Der Markt wird auf Basis von Typ, Service und Endbenutzer segmentiert.

• nach Typ

Auf Basis des Typs wird der Notortsendermarkt in Notort-Transmitter (ELT), Personal Locator Beacon (PLB) und Emergency Position Indication Radio Beacon (EPIRB) segmentiert. Das Segment Emergency Location Transmitter (ELT) hatte 2025 den größten Marktanteil von rund 52,6%, was durch zwingende Installationsanforderungen an gewerbliche und allgemeine Luftfahrtflugzeuge bedingt ist. ELTs werden weitgehend verwendet, um nach Flugzeugunfällen automatisch Notsignale zu übertragen, was die Such- und Rettungsoperationen erheblich verbessert. Das Segment profitiert von strengen Luftsicherheitsvorschriften, die von internationalen Luftfahrtbehörden und wachsender Flugzeugflottenerweiterung weltweit festgelegt wurden. Die zunehmende Übernahme von GPS-fähigen 406 MHz ELTs unterstützt das Segmentwachstum durch verbesserte Standortgenauigkeit und Notfallreaktionsfähigkeiten.

Das Segment Emergency Position Indication Radio Beacon (EPIRB) wird das schnellste Wachstum bei einem CAGR von 5,8% von 2026 bis 2033, angetrieben durch die Erhöhung der maritimen Handelsaktivitäten, Offshore-Energieexplorationsprojekte und wachsende Investitionen in die Meeressicherheitsinfrastruktur, registrieren. Die EPIRBs werden zunehmend auf kommerziellen Schiffen, Fischereiflotten und Freizeitbooten eingesetzt, um eine schnelle Notkommunikation in Notfällen zu gewährleisten. Die Ausweitung der Compliance-Anforderungen im Rahmen internationaler Seesicherheitsvorschriften beschleunigt die Segmentannahme weltweit.

• Mit Service

Auf Basis des Dienstes wird der Notstellen-Sendermarkt in Wartungsdienstleistungen, Installation und Design, Inspektions- und Managementdienste, Engineering Services und andere Segmente segmentiert. Das Segment Maintenance Services entfiel auf den größten Marktanteil von rund 34,9% im Jahr 2025, der durch obligatorische periodische Tests, Batterieersatzanforderungen, Zertifizierungserneuerungen und Betriebsbereitschaftsprüfungen angetrieben wurde. Notfall-Sender benötigen regelmäßige Wartung, um die Luft- und Seesicherheitsvorschriften einzuhalten. Die zunehmend installierte Basis von ELTs, EPIRBs und PLBs weltweit generiert weiterhin wiederkehrende Servicenachfrage. Die zunehmende Betonung auf Betriebssicherheit und Compliance-Management trägt zur weiteren Markterweiterung bei.

Das Segment Inspection and Management Services wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,1% von 2026 bis 2033, angetrieben durch zunehmend strengere Regulierungsaufsicht und wachsende Einführung von digitalen Compliance-Management-Systemen. Luftfahrtunternehmen, Seeverkehrsunternehmen und Regierungsbehörden investieren in Inspektionsprogramme, um die Funktionalität und die Übereinstimmung der Ausrüstung zu gewährleisten. Die steigende Nachfrage nach ausgelagerten Compliance-Lösungen und Sicherheitsauditing-Services trägt zu einem Segmentwachstum in den entwickelten und aufstrebenden Märkten bei.

• Durch Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt für Notstellengeber in Luftfahrt, Militär, Regierung und Marine und andere segmentiert. Das Segment Aviation entfiel auf den größten Marktanteil von rund 46,8% im Jahr 2025, der durch regulatorische Mandate, die Notlokator-Sender über kommerzielle, geschäftliche und allgemeine Luftfahrtflugzeuge erfordern, angetrieben wurde. Die zunehmende Anzahl von Flugzeuglieferungen, steigender globaler Passagierverkehr und wachsender Fokus auf die Flugsicherheit unterstützen weiterhin die Nachfrage nach fortschrittlichen ELT-Systemen. Fluggesellschaften und Luftfahrzeugbetreiber verbessern zunehmend ältere Systeme mit satellitengestützten Notfallkommunikationstechnologien, um die Betriebssicherheit und Compliance zu verbessern.

Das Segment Militär, Regierung und Marine wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,9 % von 2026 bis 2033, angetrieben durch die Erhöhung der Verteidigungsmodernisierung Programme, die Ausweitung der Marineoperationen und wachsende Investitionen in nationale Such- und Rettungsinfrastruktur. Regierungen und Militärorganisationen setzen fortschrittliche Notfall-Bacon-Technologien ein, um die Fähigkeiten der Personalrückgewinnung und die Sicherheit der Mission zu verbessern. Die Förderung von Offshore-Aktivitäten, maritimen Überwachungsoperationen und Initiativen zur Küstensicherheit tragen zu einer Segmenterweiterung in Nordamerika, Europa und Asien-Pazifik bei.

Standort Transmitter MarktRegionale Analyse

Nordamerika Notfall Standort Transmitter Markt Insight

Nordamerika dominierte den Markt für Notstellen-Sender mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch strenge Luft- und Seesicherheitsvorschriften, eine große kommerzielle Flugzeugflotte und starke Investitionen in Notkommunikationsinfrastruktur. Betreiber in der Region hoch priorisieren die erweiterten Such- und Rettungsmöglichkeiten, die Förderung der weit verbreiteten Einführung von GPS-fähigen Notsucher-Transmittern (ELTs), Personal Locator Beacons (PLBs) und Notfall-Position Anzeige Radio Beacons (EPIRBs). Die Präsenz führender Luftfahrthersteller, etablierte regulatorische Rahmenbedingungen und kontinuierliche Modernisierung von Verkehrssicherheitssystemen unterstützen das Marktwachstum in den Bereichen Luftfahrt, Verteidigung und Seeverkehrs.

U.S. Notfallort Transmitter Market Insight

Der US-Notfall-Sender-Markt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von umfangreichen Luftfahrtgeschäften, starken Verteidigungsausgaben und zunehmenden Investitionen in Sicherheitstechnologien der nächsten Generation betrieben wurde. Flugzeugbetreiber erhöhen zunehmend ältere Notbakensysteme mit satellitengestützten Lösungen, um die Wirksamkeit der Notfallreaktion zu verbessern. Die zunehmende Betonung auf die Einhaltung der Luftsicherheit sowie die steigenden Aktivitäten im Bereich der Freizeitluftfahrt und der Seeschiffahrt setzt die Markterweiterung fort. Darüber hinaus tragen die fortschrittliche Such- und Rettungsinfrastruktur des Landes und die aktive Beteiligung an satellitenbasierten Rettungsprogrammen maßgeblich zum Marktwachstum bei.

Europe Emergency Location Transmitter Market Insight

Der europäische Markt für Notortsender wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die vor allem durch strenge Transportsicherheitsvorschriften und zunehmende Investitionen in die Modernisierungsprogramme der Luftfahrt angetrieben wird. Der starke Fokus der Region auf die Sicherheit der Passagiere, die Sicherheit des Seeverkehrs und die Notfallbereitschaft ist die Förderung der weit verbreiteten Bereitstellung fortschrittlicher Standortverfolgungssysteme. Die europäischen Betreiber übernehmen zunehmend GPS-fähige Distress-Beacon-Technologien zur Verbesserung der Rettungseffizienz und der regulatorischen Compliance. Die wachsende kommerzielle Luftfahrt und die Offshore-Seefahrten tragen zu einer Markterweiterung in der gesamten Region bei.

U.K. Notfallort Transmitter Markt Insight

Der U.K.-Notfall-Sender-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch Investitionen in Luftfahrtsicherheitsinfrastruktur und maritime Sicherheitsinitiativen. Die zunehmenden Luftverkehrsmengen und die bedeutenden maritimen Aktivitäten des Landes fördern die breitere Einführung fortschrittlicher Notfallkommunikationssysteme. Darüber hinaus unterstützen die kontinuierliche Modernisierung der Such- und Rettungsmöglichkeiten und das zunehmende Bewusstsein in Bezug auf die Notfallbereitschaft die Nachfrage nach Notfall-Sendern in den Bereichen Gewerbe und Staat.

Deutschland Notfallort Transmitter Market Insight

Der deutsche Notstandort-Sender-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken Luft- und Raumfahrtindustrie des Landes und der zunehmenden Betonung der Verkehrssicherheitstechnologien gefördert wird. Die fortschrittlichen Fertigungsmöglichkeiten und die zunehmende Investition in die Modernisierung der Luftfahrt unterstützen die Einführung anspruchsvoller Notbakensysteme. Die Integration von Satellitenkommunikationstechnologien mit Notortsendern gewinnt zunehmend an Bedeutung, wodurch die Rettungskoordination und Betriebssicherheit verbessert wird. Auch Initiativen zur Verbesserung der Verteidigungsmodernisierung tragen zum Marktwachstum bei.

Asien-Pazifik Notlage Sendermarkt Einblick

Der asiatisch-pazifische Notlage-Sender-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelles Wachstum in der kommerziellen Luftfahrt, die Ausweitung der maritimen Handelsaktivitäten und die Erhöhung der staatlichen Investitionen in die Verkehrssicherheitsinfrastruktur. Die wachsende Flugzeugflotte der Region, der steigende Passagierverkehr und der Ausbau des Offshore-Betriebs treiben die Nachfrage nach fortschrittlichen Notfallkommunikationslösungen. Die zunehmende Beteiligung an internationalen Sicherheitsprogrammen und die Modernisierung von Such- und Rettungssystemen beschleunigen die Marktakzeptanz in den Ländern Asien-Pazifiks.

Japan Emergency Location Transmitter Market Insight

Der Japan-Notfall-Sender-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund der fortschrittlichen Verkehrsinfrastruktur des Landes, des starken Fokus auf Katastrophenbereitschaft und des Engagements für die öffentliche Sicherheit. Der japanische Markt legt großen Wert auf zuverlässige Notfallkommunikationstechnologien und fördert den weit verbreiteten Einsatz von Notbakensystemen im Luft- und Seeverkehr. Die Integration von Notortsendern mit fortschrittlichen Satellitennavigationssystemen unterstützt das Marktwachstum. Darüber hinaus schafft Japans umfangreiche Küsten- und aktive maritime Industrie weiterhin Nachfrage nach modernen Notfalllösungen.

China Notfall Standort Transmitter Markt Insight

Der China-Notfall-Sender-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Raum im Jahr 2025, der der rasant expandierenden Luftfahrtindustrie des Landes, dem wachsenden maritimen Handelsnetz und der zunehmenden Investitionen in Verkehrssicherheitstechnologien zugeschrieben wurde. China ist einer der größten Luftfahrtmärkte weltweit und schafft eine erhebliche Nachfrage nach Notlokatorsystemen über kommerzielle und private Flugzeugflotten. Der Fokus der Regierung auf die Modernisierung der Luftfahrt, die Verbesserung der Seesicherheit und die Initiativen zur Notfallbereitschaft unterstützen das Marktwachstum. Die Präsenz von inländischen Luftfahrtherstellern und der Ausbau der Transportinfrastruktur trägt weiter zur zunehmenden Einführung von Notortsendersystemen bei.

Standort Transmitter Market Share

Die Emergency Location Transmitter-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• ACR Electronics, Inc. (USA)

• AVI Aviation (Frankreich)

• Notfall Beacon Corporation (USA)

• Orolia Maritime (Frankreich)

• DSS Unternehmensgruppe (Kanada)

• HR Smith Unternehmensgruppe (USA)

• Musson Marine Ltd (U.K.)

• ACK Avionics Technologies, Inc. (USA)

• Cobham Aerospace Communications (Frankreich)

• Becker Avionics GmbH (Deutschland)

• Kannad Aviation (Frankreich)

• McMurdo Group (USA)

• Ocean Signal Ltd. (U.K.)

• Jotron AS (Norwegen)

• ECA Group (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.