Global Enhanced Ambulatory Patient Grouping Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.09 Billion

USD

3.95 Billion

2025

2033

USD

2.09 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.95 Billion | |

| % | |

|

Global Enhanced Ambulatory Patient Grouping Software Market Segmentation, Nach Liefermodus (On-Premises und Cloud-Based), Endbenutzer (Payers, Krankenhäuser, Ambulatory Surgical Centers (ASCs), Physician Clinics, Government Agencies and Researchers, Billing Services, Business Partner und andere Anbieter), Anwendung (Einstellung geeigneter Anreize, Voraussagen und Prognosen)

Enhanced Ambulatory Patient Grouping Software MarketÜberblick

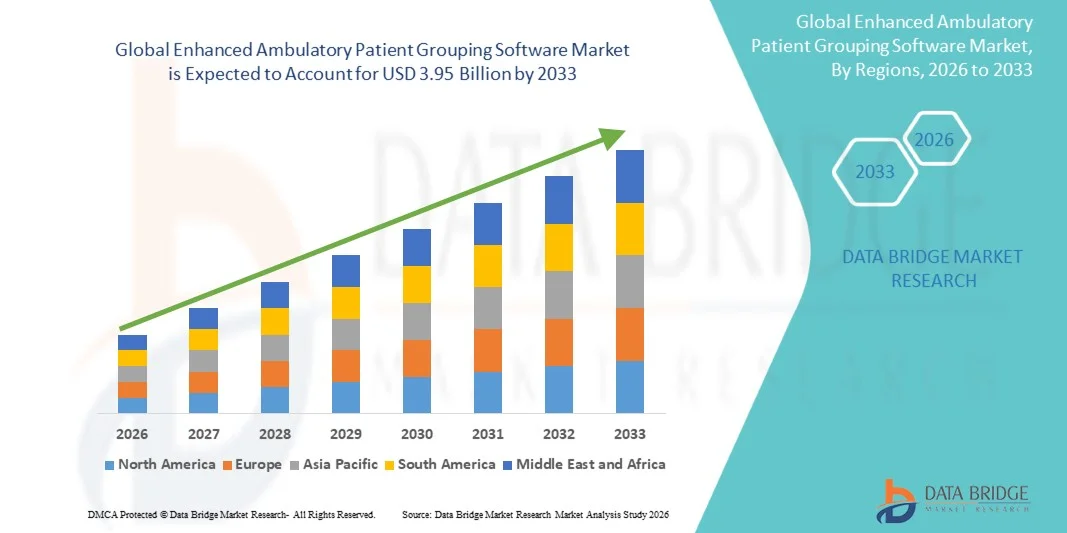

Der Enhanced Ambulatory Patient Grouping Software Market wurde bei2,09 Milliarden USD in 2025und wird zu erreichen3,95 Milliarden USD bis 2033, in einemCAGR von 8,30% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung digitaler Gesundheitstechnologien, die steigende Nachfrage nach genauen Gesundheitsrückerstattungssystemen und die zunehmende Implementierung von wertebasierten Pflegemodellen in Krankenhäusern und Krankenpflegezentren verursacht wird. Fortschritte in der IT-Infrastruktur im Gesundheitswesen, die Integration von KI-fähigen Codierungslösungen und die wachsende Nachfrage nach effizienten Ambulanzsystemen unterstützen weltweit die Markterweiterung.

Die zunehmende Zahl der ambulanten Besuche, die zunehmende Komplexität der medizinischen Abrechnungsprozesse und die zunehmende Betonung auf die Senkung der Verwaltungskosten im Gesundheitswesen sind zwingende Gesundheitsanbieter, Zahler und ambulante chirurgische Zentren, um fortschrittliche Enhanced Ambulatory Patient Grouping (EAPG) Softwarelösungen zu übernehmen. KI-fähige und Cloud-basierte EAPG-Plattformen ersetzen in vielen Gesundheitssystemen zunehmend konventionelle manuelle Codierungs- und Erstattungsmethoden und bieten kostengünstige, präzise und optimierte Anwendungsumgebungen für das Management von Gesundheits-Umsatzzyklen und regulatorische Compliance.

Trends und Einblicke

- Nordamerika dominierte den Enhanced Ambulatory Patient Grouping Software Market mit dem größten Umsatzanteil von 36,18% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, zunehmende Einführung von automatisierten Rückerstattungsmanagement-Lösungen und starke Implementierung von wertbasierten Healthcare-Zahlungssystemen in den USA und Kanada.

- Das On-Premises-Segment dominierte den Markt mit einem Anteil von 58,42% im Jahr 2025 aufgrund seiner weit verbreiteten Übernahme von großen Krankenhäusern, staatlichen Gesundheitsagenturen und integrierten Gesundheitsnetzwerken, die erhöhte Datensicherheit, regulatorische Compliance und eine größere Kontrolle über Patientenrechnungs- und Erstattungssysteme erfordern

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch die Ausweitung der Digitalisierungsinitiativen im Gesundheitswesen, steigende Gesundheitsausgaben, steigende Ambulanzmengen an Patienten und die zunehmende Einführung von Gesundheitswesen Umsatzzyklusmanagement-Lösungen in China, Indien und Japan gefördert wird.

- Das Cloud-Based-Segment ist der am schnellsten wachsende Liefermodus, der eine CAGR von 7,3% registriert, was die steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen Lösungen für die Rückzahlung von Gesundheits- und Patientengruppen widerspiegelt.

- Das Segment Hospitals dominiert die Endbenutzerkategorie mit einem Umsatzanteil von 39,84% im Jahr 2025, geführt von steigenden Patientenzulassungen, steigenden Ambulanzkomplexitäten und wachsender Implementierung automatisierter EAPG-Software für die Schadensverarbeitung und Finanzmanagement.

- Das Segment Predicting and Verifying Expected Payment entfiel auf 34.67% des Marktes, bevorzugt von Gesundheitsdienstleistern und Zahlern, die genaue Erstattungsberechnungen, Zahlungsverifikation und optimierte Umsatzzyklusmanagementleistung erfordern.

- Das Segment Clinical Insight ist die am schnellsten wachsende Anwendungskategorie, mit einer CAGR von 7,1%, die durch die steigende Nachfrage nach datengetriebener klinischer Entscheidungsfindung, der Integration von Gesundheitsanalysen und eine verbesserte Patientenergebnisüberwachung in modernen Gesundheitssystemen verursacht wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.09 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.95 Milliarden

- Prognose CAGR (2026–2033): 8,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Enhanced Ambulatory Patient Grouping Software MarketSegment

|

Attribute |

Enhanced Ambulatory Patient Grouping Software KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• 3M Gesundheitsinformationssysteme (US) |

|

Marktmöglichkeiten |

· Ausbau von Cloud-basierten Lösungen für das Gesundheitswesen · Wachsende Umsetzung von wertebasierten Gesundheits- und Zahlungsreformprogrammen · Erhöhung der Adoption von AI-Enabled Healthcare Analytics und Automatisierungstechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Enhanced Ambulatory Patient Grouping Software Market Trends

Trend: Erhöhung der Akzeptanz von KI-fähigen Healthcare Revenue Cycle Management- und Ambulanzlösungen

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Enhanced Ambulatory Patient Grouping (EAPG) Softwarelösungen zur Verbesserung der Ambulanz-Rechnungsgenauigkeit, zur Optimierung des Umsatz-Zyklus-Managements und zur Optimierung von Behandlungsoperationen im Gesundheitswesen. Die zunehmende Umstellung auf wertbasierte Pflegemodelle und ambulante Gesundheitsdienste beschleunigt die Nachfrage nach automatisierten Patientengruppensystemen, die komplexe Abrechnungsstrukturen und regulatorische Compliance-Anforderungen bewältigen können. Darüber hinaus integrieren Krankenhäuser, ambulatorische Operationszentren und Ärztekliniken KI-fähige Codierungs- und Analyseplattformen, um Ansprüche zu reduzieren, die Zahlungstransparenz zu verbessern und die Finanzleistung zu steigern. So erweiterten mehrere Gesundheitssysteme in ganz Nordamerika den Einsatz von Cloud-basierten Rückerstattungsmanagement-Plattformen während 2023–2025, um die operative Effizienz zu verbessern und die administrativen Belastungen im Zusammenhang mit der ambulanten Zahlungsabwicklung zu reduzieren. Darüber hinaus verbessert die Integration von prädiktiver Analytik, elektronischen Gesundheitsakten (EHR) und automatisierten Codierungstechnologien die Erstattungsgenauigkeit und die Unterstützung datengesteuerter Entscheidungen im Gesundheitswesen weltweit.

Verbesserte Ambulatory Patient Grouping Software Market Dynamics

Key Market Driver: Rising Adoption von wertebasierter Gesundheitsversorgung und zunehmender Ambulanz

Der zunehmende Übergang von Gebühren-Leistungs-Rückerstattungsmodellen zu wertbasierten Gesundheitssystemen treibt weltweit die Nachfrage nach Enhanced Ambulatory Patient Grouping Software deutlich an. Healthcare-Anbieter, Zahler und Behörden nutzen zunehmend EAPG-Software, um ambulante Zahlungssysteme zu standardisieren, die Erstattungsgenauigkeit zu verbessern und das Gesundheitskostenmanagement zu verbessern. Die wachsende Zahl von ambulanten Besuchen, ambulanten chirurgischen Eingriffen und chronischen Krankheitsmanagement-Programmen beschleunigt die Notwendigkeit automatisierter Patientengruppen und medizinischer Finanzanalyseplattformen.

So hat z.B. die steigende ambulante Serviceauslastung in den USA, Kanada, Deutschland und Japan die Übernahme von KI-fähigen Umsatz-Zyklus-Management- und Patienten-Gruppierungs-Software unter Krankenhäusern und Krankenpflegezentren erhöht. Darüber hinaus fördern die Ausweitung der Initiativen zur Digitalisierung der Gesundheitsversorgung und der regulatorischen Anforderungen für eine genaue Schadensverarbeitung die Gesundheitsorganisationen, in fortschrittliche Erstattungs- und klinische Analytiklösungen zu investieren. Die Integration von EHR-Systemen, automatisierten Codierungstechnologien und Cloud-basierten Healthcare-Management-Plattformen unterstützt auch die weltweite Einführung von EAPG-Software.

Key Restraint/Challenge: Hohe Implementierungskosten und komplexe regulatorische Compliance Anforderungen

Ein wesentlicher Rückhalt im Enhanced Ambulatory Patient Grouping Software Market ist die hohe Implementierungs- und Wartungskosten im Zusammenhang mit fortschrittlichen IT- und Rückerstattungsmanagementsystemen im Gesundheitswesen. Moderne EAPG-Plattformen erfordern erhebliche Investitionen in Softwareintegration, Cybersicherheitsinfrastruktur, Cloud-Bereitstellung, Mitarbeiterschulung und laufende technische Unterstützung. Kleinere Krankenhäuser, Ärztekliniken und unabhängige Gesundheitsdienstleister stehen aufgrund begrenzter IT-Budgets und betrieblicher Zwänge oft vor finanziellen Herausforderungen bei der Annahme fortschrittlicher Lösungen für das Rückerstattungsmanagement.

Darüber hinaus erhöhen strenge Datenschutz- und Erstattungsregelungen, die von Behörden wie der HIPAA in den USA und der DSGVO in Europa auferlegt werden, die Einhaltung und die operative Komplexität von Softwareanbietern und Gesundheitsorganisationen. Unternehmen müssen eine sichere Patientendatenverwaltung, Interoperabilität mit bestehenden Krankenhaussystemen und fortlaufende Codierungsupdates im Einklang mit den sich ändernden Erstattungsrichtlinien sicherstellen. Darüber hinaus haben sich steigende Cybersicherheitsbedenken und steigende Kosten im Zusammenhang mit der Bereitstellung von AI-fähigen Gesundheitssoftware während 2023–2025 auf die weltweite Übernahme bestimmter kostensensitiver Gesundheitseinrichtungen ausgewirkt.

Key Market Opportunity: Erweiterung von Cloud-basierten Healthcare Analytics und AI-Driven Reimbursement Plattformen

Die zunehmende Einführung von Cloud Computing, Vorhersageanalysen und AI-enabled Healthcare Automation Technologien bietet eine große Chance für den Markt. Healthcare-Organisationen setzen zunehmend Cloud-basierte EAPG-Software-Plattformen zur Verbesserung der Skalierbarkeit ein, automatisieren Codierungs-Workflows und verbessern Echtzeit-Rückerstattungsanalysen über mehr Standort Gesundheitssysteme. AI-powered Erstattungsmanagement-Lösungen gewinnen aufgrund ihrer Fähigkeit, Ansprüche zu minimieren, die Zahlungsprognose zu verbessern und effizientes medizinisches Finanzmanagement zu unterstützen.

So erweiterten mehrere Anbieter von Gesundheitstechnologie in den USA und in Europa Investitionen in das AI-gestützte Umsatzzyklusmanagement und automatisierte Ambulanz-Verifikationsplattformen im Zeitraum 2024-2025, um die betriebliche Effizienz der Gesundheitsversorgung zu verbessern und die Verwaltungskosten zu senken. Darüber hinaus schaffen steigende Digitalisierungsinitiativen für die Gesundheitsversorgung in China, Indien, Brasilien und Südostasien starke Wachstumschancen für EAPG-Softwareanbieter, um Cloud-basierte Gesundheitsanalyselösungen zu erweitern und globale Vertriebsnetze zu stärken.

Enhanced Ambulatory Patient Grouping Software Market Scope

Der Enhanced Ambulatory Patient Grouping Software Markt wird auf Basis von Liefermodus, Endbenutzer und Anwendung segmentiert.

- Nach Liefermodus

Auf Basis des Liefermodus wird der Enhanced Ambulatory Patient Grouping Software Market in On-Premises und Cloud-basiert segmentiert. Das Segment On-Premises dominierte den Markt mit einem Anteil von 58,42% im Jahr 2025 aufgrund seiner weit verbreiteten Übernahme von großen Krankenhäusern, staatlichen Gesundheitsagenturen und integrierten Gesundheitsnetzwerken, die eine verbesserte Datensicherheit, regulatorische Compliance und eine größere Kontrolle über Patientenrechnungs- und Erstattungssysteme erfordern. Healthcare-Anbieter bevorzugen On-Premises-Bereitstellung für die Verwaltung sensibler Patientendaten, Schadensverarbeitungs- und Rückerstattungsanalysen unter Einhaltung der HIPAA und anderer Gesundheitsschutzvorschriften. Darüber hinaus unterstützen starke Investitionen in die IT-Infrastruktur im Gesundheitswesen, die zunehmende Integration mit Krankenhausinformationssystemen (HIS) und die Nachfrage nach maßgeschneiderten Workflow-Management-Lösungen für die Rückerstattung weiterhin die Segmentherrschaft. Große Gesundheitseinrichtungen profitieren auch von reduzierter Latenz, verbesserter operativer Kontrolle und nahtloser Integration mit elektronischen Gesundheitsakten (EHR) und Umsatzzyklusmanagementsystemen. Das Vorhandensein von etablierten IT-Unterstützungsteams und langfristigen Software-Unterhaltsverträgen verstärkt die Übernahme auf den entwickelten Gesundheitsmärkten weiter. Darüber hinaus erhöht die zunehmende Nutzung von prädiktiven Analytiken und KI-gesteuerten Codierungstools in On-Premises-Umgebungen die operative Effizienz und Erstattungsgenauigkeit in Gesundheitseinrichtungen weltweit.

Das Segment Cloud-Based wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 8,1 % beobachtet wird, das durch eine steigende Akzeptanz skalierbarer IT-Infrastruktur im Gesundheitswesen, zunehmende digitale Transformationsinitiativen und eine wachsende Nachfrage nach Fernzugriffsmöglichkeiten im gesamten Gesundheitswesen verursacht wird. Cloud-basierte EAPG-Software ermöglicht es Gesundheitsdienstleistern, die Verarbeitung von Ansprüchen zu optimieren, die Interoperabilität zu verbessern und die Infrastrukturkosten zu senken und gleichzeitig Echtzeit-Rückerstattungsanalysen und automatisierte Updates zu unterstützen. Die zunehmende Übernahme von ambulanten chirurgischen Zentren, Arztkliniken und kleineren Gesundheitseinrichtungen beschleunigt das Marktwachstum aufgrund niedrigerer Investitionsanforderungen und flexibler Einsatzmöglichkeiten. Darüber hinaus verbessern die Fortschritte in den Cloud-Sicherheitstechnologien, AI-fähige Gesundheitsanalysen und die Integration mit Telegesundheitsplattformen die Übernahme weltweit. Der zunehmende Fokus auf wertbasierte Healthcare-Rückerstattungsmodelle und zentralisiertes Healthcare-Datenmanagement treibt die Nachfrage nach Cloud-basierten EAPG-Plattformen in Nordamerika, Europa und den asiatisch-pazifischen Gesundheitsmärkten weiter voran.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Enhanced Ambulatory Patient Grouping Software Market in Zahler, Krankenhäuser, ambulatory chirurgische Zentren (ASCs), Arztkliniken, Behörden und Forscher, Abrechnungsdienstleistungen, Geschäftspartner und andere Anbieter segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 34,76% im Jahr 2025 aufgrund der hohen Zahl der ambulanten Besuche, der zunehmenden Einführung fortschrittlicher Gesundheits-Rückerstattungssysteme und der wachsenden Notwendigkeit einer effizienten Schadensmanagement- und Kodierungsgenauigkeit. Krankenhäuser nutzen zunehmend EAPG-Software-Lösungen, um Kostenerstattungs-Workflows zu optimieren, Claim-Denials zu reduzieren, Umsatz-Zyklus-Management zu verbessern und die sich entwickelnden Healthcare-Zahlungsregelungen einzuhalten. Die weit verbreitete Integration von EHR-Systemen, KI-fähigen Codierungsplattformen und automatisierten Abrechnungslösungen unterstützt das Segmentwachstum weiter. Darüber hinaus beschleunigen steigende Patientenzutritte, zunehmende ambulante Prozeduren und zunehmende Fokussierung auf die betriebliche Effizienz die Softwareannahme in öffentlichen und privaten Krankenhäusern weltweit. Gesundheitseinrichtungen investieren auch in vorausschauende Analysen und klinische Dokumentationsverbesserungsinstrumente, um die Finanzleistung zu stärken und die Erstattungstransparenz zu verbessern. Darüber hinaus werden staatliche Gesundheitsreformen und wertbasierte Zahlungsinitiativen die Nachfrage nach fortschrittlichen EAPG-Lösungen in großen Krankenhausnetzen weiter steigern.

Das Segment Ambulatory Surgical Centers (ASCs) wird erwartet, dass die schnellste CAGR von 8,4% von 2026 bis 2033, angetrieben durch den schnellen Ausbau der ambulanten chirurgischen Eingriffe, steigende Vorliebe für eine kosteneffektive Ambulatorik und die zunehmende Einführung automatisierter Erstattungssysteme, beobachtet wird. ASCs implementieren zunehmend EAPG-Software, um die Abrechnungseffizienz zu verbessern, Codierungsprozesse zu optimieren und wachsende Patientenmengen effektiv zu verwalten. Der Wandel in Richtung minimalinvasiver Verfahren und der Tageschirurgie trägt maßgeblich zum Segmentwachstum auf den entwickelten und aufstrebenden Gesundheitsmärkten bei. Darüber hinaus verbessern Cloud-basierte Rückerstattungsplattformen, automatisierte Schadensmanagementsysteme und Echtzeit-Finanzanalysen operative Workflows und Erstattungsgenauigkeit innerhalb von ASCs. Steigende Investitionen in die ambulante Gesundheitsinfrastruktur und zunehmende Partnerschaften zwischen Gesundheitsdienstleistern und Versicherungen unterstützen weltweit die Segmenterweiterung.

- Anwendung

Auf der Grundlage der Anwendung wird der Enhanced Ambulatory Patient Grouping Software Market in die Einstellung geeigneter Anreize, Vorhersage und Überprüfung der erwarteten Zahlung, öffentliche Berichterstattung, Qualitätsvergleiche, klinische Erkenntnisse, Finanzanalyse und Definition von Episoden segmentiert. Das Segment Predicting and Verifying Expected Payment dominierte den Markt mit einem Anteil von 31,64% im Jahr 2025 aufgrund der steigenden Nachfrage nach einer genauen Rückerstattungsprognose, einer Schadensermittlung und einer Transparenz der Vergütung für die Gesundheitsversorgung in Krankenhäusern, Zahlern und Gesundheitsdienstleistern. Healthcare-Organisationen setzen EAPG-Software zunehmend ein, um Zahlungsberechnungen zu automatisieren, Abrechnungsfehler zu reduzieren und die finanziellen Planungsfunktionen zu verbessern. Die zunehmende Komplexität der ambulanten Rückzahlungssysteme und die zunehmende Fokussierung auf die Reduzierung der Forderungsverweigerungen treiben weltweit die Übernahme von Gesundheitseinrichtungen. Darüber hinaus beschleunigt die zunehmende Umsetzung von wertbasierten Zahlungsmodellen und regulatorischen Meldeanforderungen die Nachfrage nach prognostizierten Rückerstattungsanalyselösungen. Healthcare-Anbieter nutzen auch AI-powered Codierung Verifikationstools und automatisierte Zahlungsvalidierungssysteme, um die betriebliche Effizienz und Umsatzzyklusleistung zu verbessern. Darüber hinaus verstärkt der Ausbau der ambulanten Dienstleistungen und steigenden Gesundheitsausgaben die Nachfrage nach genauen Zahlungsverifikationsplattformen auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Das Segment Clinical Insight wird von 2026 bis 2033 die schnellste CAGR von 8,0 % erleben, die durch die wachsende Nachfrage nach datengesteuerten klinischen Entscheidungsfindungs-, Gesundheitsanalyse- und Patientenergebnisoptimierungslösungen getrieben wird. Healthcare-Anbieter übernehmen zunehmend fortschrittliche EAPG-Plattformen, die mit KI-, Machine Learning- und Predictive Analytics-Tools integriert sind, um die Behandlungsplanung, Patientenschichtung und Pflegequalitätsüberwachung zu verbessern. Der zunehmende Fokus auf das Gesundheitsmanagement der Bevölkerung und die wertebasierte Gesundheitsversorgung beschleunigt die Einführung von klinischen Erkenntnissen in Krankenhäusern, ASCs und Forschungseinrichtungen. Darüber hinaus erhöht die zunehmende Integration von EHR-Systemen, klinischen Dokumentationstools und Echtzeit-Patientenanalysen die Effizienz des Gesundheitswesens und die operative Transparenz. Die steigenden Investitionen in die Healthcare-Digitalisierung und die zunehmende Übernahme fortschrittlicher Healthcare-Analytics-Plattformen sollen im Prognosezeitraum weltweit ein starkes Segmentwachstum unterstützen.

Enhanced Ambulatory Patient Grouping Software Markt Regionale Analyse

Nordamerika dominierte den Enhanced Ambulatory Patient Grouping Software-Markt und entfiel auf den größten Umsatzanteil von 36,18% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, zunehmende Einführung von automatisierten Rückerstattungsmanagement-Lösungen und starke Implementierung von wertbasierten Healthcare-Zahlungssystemen in den USA und Kanada. Die Region profitiert auch von einem breiten Einsatz elektronischer Gesundheitsakte (EHR), einem wachsenden Fokus auf die Kostenoptimierung im Gesundheitswesen und einer steigenden Nachfrage nach genauen Ambulanz- und Schadensmanagementsystemen. Die steigenden Investitionen in AI-fähige Gesundheitsanalysen, Cloud-basierte Umsatzzyklus-Management-Plattformen und Healthcare-Interoperabilitätslösungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Enhanced Ambulatory Patient Grouping Software Market Insight

Der US Enhanced Ambulatory Patient Grouping Software Markt zeigt ein starkes Wachstum aufgrund der steigenden Einführung von wertebasierten Erstattungsmodellen, der Erhöhung der ambulanten Pflegemengen und der Ausweitung der Implementierung von fortschrittlichen Healthcare-Umsatz-Zyklusmanagementsystemen. Die hochentwickelte Gesundheitsinfrastruktur des Landes, zusammen mit der weit verbreiteten Integration von elektronischen Gesundheitsakten, KI-gestützten Codierungsplattformen und automatisierten Schadensverarbeitungstechnologien, treibt die Nachfrage in Krankenhäusern, ambulanten chirurgischen Zentren und Zahlerorganisationen. Darüber hinaus wird die zunehmende Betonung auf die Reduzierung von Schadensbeugungen, die Verbesserung der Erstattungsgenauigkeit und die Optimierung von Gesundheitsabrechnungs-Workflows beschleunigt die Einführung von Enhanced Ambulatory Patient Grouping Software-Lösungen im gesamten US-Gesundheitssystem.

Europa Enhanced Ambulatory Patient Grouping Software Market Insight

Der Europa Enhanced Ambulatory Patient Grouping Software Markt bleibt ein wichtiger Beitrag zu globalen Umsatz, angetrieben durch die Erhöhung der Gesundheits-Digitalisierung, starke staatliche Unterstützung für die IT-modernisierung im Gesundheitswesen und wachsende Nachfrage nach effizienten ambulanten Erstattungsmanagement-Lösungen. Die weit verbreitete Übernahme von Gesundheitsanalyseplattformen, automatisierten Codierungssystemen und interoperablen Krankenhausinformationssystemen unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Fokussierung auf die Kostenkontrolle im Gesundheitswesen, die Verbesserung der Patientenergebnisse und die Einhaltung der Rechtsvorschriften verstärkt die Einführung von Enhanced Ambulatory Patient Grouping Software in ganz Europa.

US Enhanced Ambulatory Patient Grouping Software Market Insight

Der US Enhanced Ambulatory Patient Grouping Software-Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Implementierung von digitalen Gesundheitstechnologien, die Steigerung der ambulanten Serviceauslastung und die zunehmende Fokussierung auf die Verbesserung der Gesundheitsersatzeffizienz. Healthcare-Anbieter übernehmen zunehmend KI-gesteuerte Abrechnungssysteme, Cloud-basierte Healthcare-Analyseplattformen und automatisierte Codierungslösungen zur Optimierung des Umsatzzyklusmanagements und zur Reduzierung der Verwaltungslasten. Darüber hinaus stellen laufende NHS-Digital-Transformationsinitiativen und zunehmende Investitionen in die Interoperabilität von Gesundheitsdaten die USA als ein wichtiger Innovationskern in der Enhanced Ambulatory Patient Grouping Software-Branche vor.

Deutschland Enhanced Ambulatory Patient Grouping Software Market Insight

Der Deutschland Enhanced Ambulatory Patient Grouping Software Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Einführung von IT-Lösungen im Gesundheitswesen und der zunehmenden Konzentration auf die Verbesserung der betrieblichen Effizienz in Krankenhäusern und ambulanten Pflegezentren stetig. Healthcare-Anbieter nutzen zunehmend automatisierte Rückerstattungssysteme, vorausschauende Gesundheitsanalysen und digitale Claim-Management-Plattformen, um Abrechnungs-Workflows zu optimieren und die Zahlungsgenauigkeit zu verbessern. Kontinuierliche Fortschritte bei der Digitalisierung im Gesundheitswesen, kombiniert mit staatlichen Initiativen zur Unterstützung intelligenter Gesundheitssysteme und der Datenintegration, treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Enhanced Ambulatory Patient Grouping Software Market Insight

Der asiatisch-pazifische Enhanced Ambulatory Patient Grouping Software Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Ausweitung der Gesundheits-Digitalisierungsinitiativen, steigende Gesundheitsausgaben, zunehmende ambulante Pflegevolumen, und die zunehmende Einführung von Healthcare-Umsatzzyklusmanagement-Lösungen in Ländern wie China, Indien und Japan. Die zunehmende Sensibilisierung für die betriebliche Gesundheitseffizienz, die zunehmende Implementierung elektronischer medizinischer Aufzeichnungen und steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die rasche Erweiterung von privaten Gesundheitseinrichtungen, Diagnosezentren und ambulanten Pflegenetzwerken die Einführung von Enhanced Ambulatory Patient Grouping Software in der gesamten Region.

Japan Enhanced Ambulatory Patient Grouping Software Market Insight

Der Japan Enhanced Ambulatory Patient Grouping Software-Markt zeigt durch steigende Investitionen in Gesundheitswesen Automatisierungstechnologien, steigende Nachfrage nach genauen Rückerstattungssystemen und wachsender Fokus auf die Verbesserung der betrieblichen Effizienz im Gesundheitswesen. Krankenhäuser, ambulante Kliniken und Gesundheitsforschungsorganisationen übernehmen zunehmend KI-fähige Abrechnungsplattformen, medizinische Analysesysteme und automatisierte Codierungslösungen, um das Finanzmanagement und die Patientenversorgung zu optimieren. Zudem tragen die zunehmende Integration von Cloud-basierten Gesundheitssystemen und der starke Fokus des Landes auf digitale Gesundheitsinnovation zum Marktwachstum bei.

China Enhanced Ambulatory Patient Grouping Software Market Insight

Der China Enhanced Ambulatory Patient Grouping Software Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigenden Regierungsfokus auf die Digitalisierung der Gesundheitsversorgung und zunehmende Einführung von automatisierten Rückerstattungs- und Krankenhausmanagementsystemen. Die zunehmende Implementierung von AI-powered Healthcare Analytics-Plattformen, Cloud-basierten Abrechnungslösungen und interoperablen elektronischen medizinischen Rekordsystemen in Krankenhäusern und ambulanten Pflegezentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Gesundheitsausgaben, steigende Patientenmengen und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Enhanced Ambulatory Patient Grouping Software weltweit.

Enhanced Ambulatory Patient Grouping Software Market Share

Die Enhanced Ambulatory Patient Grouping Software Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 3M Gesundheitsinformationssysteme (US)

- Cotiviti, Inc. (USA)

- Optum, Inc. (USA)

- Conduent Incorporated (USA)

- McKesson Corporation (USA)

- Oracle Cerner (USA)

- TruCode LLC (USA)

- MedeAnalytics, Inc. (USA)

- Die SSI Group, LLC (USA)

- Ändern Sie die Gesundheitsversorgung (US)

- Allscripts Healthcare Solutions, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- Health Catalyst, Inc. (USA)

- Experian Health (USA)

- Dolbey Systems, Inc. (USA)

- Nuance Communications, Inc. (USA)

- Epic Systems Corporation (USA)

- Craneware plc (USA)

- Wolters Kluwer N.V. (Niederlands)

- UnitedHealth Group Incorporated (USA)

- GE HealthCare Technologies Inc. (USA)

- Inovalon Holdings, Inc. (USA)

- MedAssets (USA)

- CareCloud, Inc. (USA)

- eClinicalWorks LLC (USA)

- Medizinische Informationstechnologie, Inc. (MEDITECH) (US)

- Waystar Holding Corp. (USA)

- R1 RCM Inc. (US)

- athenahealth, Inc. (USA)

- FinThrive Revenue Systems, LLC (USA)

Neueste Entwicklungen im Enhanced Ambulatory Patient Grouping Software Market

- Im September 2025 hat Moog Inc. seine neuesten Bewegungssysteme alle Elektro-E60-Serie und die Elektro-Pneumatik-P60-Serie vorgestellt, eine neue Benchmark für die Simulation in der gesamten Luftfahrt-, Land- und maritimen Ausbildung mit Unterstützung für bis zu 14.000 kg Lasten und hohe Treue-Bewegung für Level D Flugsimulatoren und andere professionelle Anwendungen. Die aufgerüsteten Plattformen bieten eine verbesserte Zuverlässigkeit, kompakte Bauweise und eine anhaltende Betriebslaufzeit, was modernisierte Elektronik und einen nachhaltigen Betrieb widerspiegelt. Diese neuen Systeme stärken die Marktführerschaft von Moog in der Simulations-Bewegungstechnologie durch Leistungssteigerung, Energieeffizienz und Usability

- Im Januar 2025 hat Exail Technologies Leukos, ein französischer Photonik-Spezialist, der für gepulste Mikrolaser, Superkontinuum-Laserquellen, ultraschnelle Laser und simulationsfähige optische Systeme bekannt ist, erworben, um seine technologischen und industriellen Fähigkeiten in fortschrittlichen Laser- und Simulationstechnologien zu stärken. Der Deal integriert Leukos Know-how mit den Photonik-, optischen und Simulationsplattformen von Exail, erweitert das Produktangebot für Anwendungen in Biophotonik, Mikroelektronik und hochfidelity-Trainingssimulationen. Diese strategische Akquisition beschleunigt die Innovation von Exail in High-Tech-Technologien und schafft Synergien, die ihre Reichweite in wissenschaftlichen, industriellen und Simulationsanwendungen erweitern und ihre Position als führender fortschrittlicher Technologieanbieter stärken

- Im November 2025 startete IPG Automotive CarMaker 15.0, die neueste Version seiner Antriebssimulationssoftware für die virtuelle Fahrzeugentwicklung. Die neue Version verbessert die Simulationsgenauigkeit durch die Integration virtueller elektronischer Steuergeräte (vECUs), so dass Ingenieure Software- und Fahrzeugsysteme in früheren Entwicklungsstadien testen können. Es umfasst auch erweiterte Sensormodelle und verbesserte Ausdauerprüfungsmöglichkeiten für ADAS und autonome Fahrzeuge. Diese Entwicklung stärkt die Position von IPG Automotive im Fahrsimulatormarkt, da CarMaker es Automobilherstellern ermöglicht, komplexe Fahrzeugtests in einer virtuellen Fahrumgebung anstelle von physikalischen Straßentests durchzuführen.

- Im November 2024 veröffentlichte IPG Automotive CarMaker 14.0 mit neuen Simulationsfunktionen, darunter fortschrittliche Sensormodelle und realistischere virtuelle Umgebungen. Das Update ermöglicht Entwicklern, komplexe Verkehrsszenarien mit Fußgängern, Fahrzeugen und verschiedenen Wetterbedingungen zu simulieren. Diese Funktionen helfen Automobilunternehmen, ADAS und autonome Fahrsysteme effizienter in Fahrsimulatoren zu testen, die Entwicklungszeit und Kosten zu reduzieren. Das Upgrade erweiterte auch die Simulationsmöglichkeiten für Schwerlastfahrzeuge mit der TruckMaker-Plattform.

- Im Juni 2023 nahm IPG Automotive an dem Forschungsprojekt UNICARagil teil, das mit Universitäten und Industriepartnern zusammenarbeitet, um automatisierte Fahrzeugarchitekturen zu entwickeln. Das Unternehmen trug seine CarMaker Fahrsimulationsplattform bei, um die Simulation und Validierung automatisierter Fahrsysteme in Software-in-the-Loop (SIL) und Hardware-in-the-Loop (HIL) Umgebungen zu unterstützen. Diese Zusammenarbeit zeigt die Anwendung von Enhanced Ambulatory Patient Grouping Software in der Forschung und Entwicklung autonomer Mobilitätslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.