Global Epigenetic Reader Protein Inhibitor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

936.00 Billion

USD

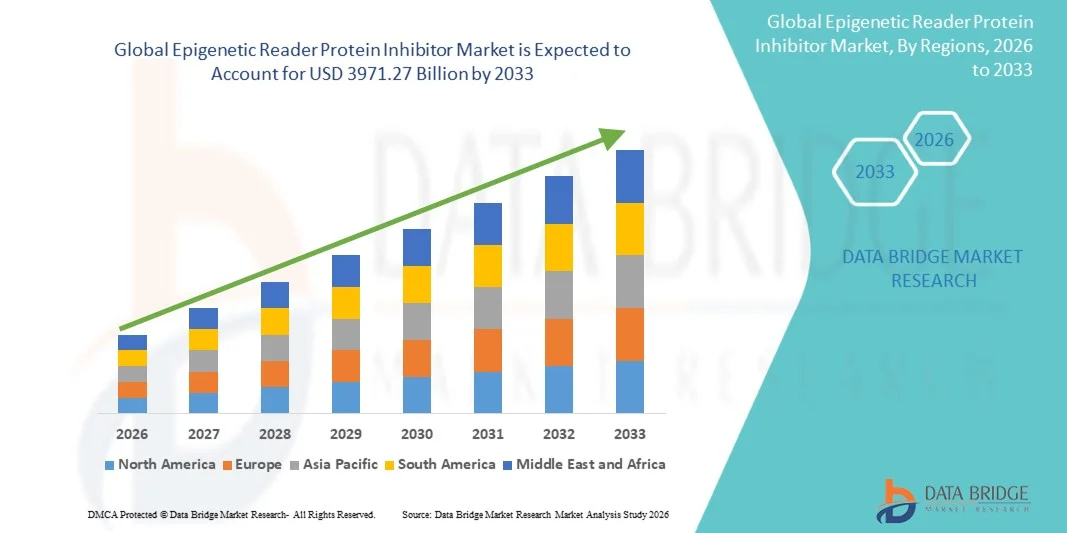

3,971.27 Billion

2025

2033

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

| 2026 –2033 | |

| USD 936.00 Billion | |

| USD 3,971.27 Billion | |

| % | |

|

Global Epigenetic Reader Protein Inhibitor Market Segmentation, By Drug Type (BET Bromodomain Inhibitors, PHD Finger Inhibitors, Chromodomain Inhibitors, PWWP Domain Inhibitors, and Others), By Indication (Hematological Malignancies, Solid Tumor Industry, Autoimmune Disorders, Inflammatory Diseases, and Others), By Treatment Type (Monotherapy, Combination Therapy Trends

Epigenetic Reader Protein InhibitorMarktgröße

- Die globale epigenetische Leserprotein-Inhibitor Marktgröße wurde bei936.00 Milliarden USD in 2025und wird voraussichtlich erreichen3971,27 Milliarden USD bis 2033, beiCAGR von 19.80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den wachsenden Adoptions- und technologischen Fortschritt in epigenome-gezielten Drogen-Entdeckungsplattformen und Präzisions-Onkologie-Strategien gefördert, was zu einer verstärkten Nutzung von epigenetischen Reader-Proteininhibitoren sowohl in der klinischen Studie als auch in anerkannten therapeutischen Einstellungen führt.

- Darüber hinaus stellt die steigende Nachfrage nach mechanistisch innovativen, chromatin-targetierten und transkriptionell selektiven Onkologie- und Immunologie-Behandlungslösungen epigenetische Leseproteininhibitoren als moderne gezielte epigenetische Therapie der Wahl. Diese konvergierenden Faktoren beschleunigen die Aufnahme von epigenetischen Reader-Proteininhibitor-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Epigenetic Reader Protein InhibitorMarktanalyse

- Epigenetische Leseproteininhibitoren, die gezielte Störung von Chromatin-Reader-Domänen-Interaktionen mit modifizierten Histonresten zur selektiven Unterdrückung von onkogenen Transkriptionsprogrammen durch aberrante epigenetische Signalisierung bieten, sind zunehmend lebenswichtige Bestandteile der modernen Onkologie und Immunologie-Medikament-Entwicklung in klinischen und translatorischen Forschungseinstellungen aufgrund ihrer verbesserten Transkriptionsselektivität, mechanistische Differenzierung von konventionellerischer und ziellerietherapie

- Die eskalierende Nachfrage nach epigenetischen Reader-Proteininhibitoren wird in erster Linie durch die weit verbreitete Prävalenz von hämatologischen Malignitäten und soliden Tumoren angetrieben durch aberrante epigenetische Reader-Proteinaktivität, wachsende Erkennung von Chromatin-Dysregulation als Haupttreiber von Onkogenese und Behandlungsresistenz, und eine steigende Vorliebe für Präzisions-Epigenomics-Strategien, die selektiv unterdrückt krankheits-Tran

- Nordamerika dominierte den epigenetischen Reader-Proteininhibitor-Markt mit dem größten Umsatzanteil von 39% im Jahr 2025, gekennzeichnet durch frühe klinische Adoption von Epigenom-Ziel-Therapien, hohe R&D-Investitionen, und eine starke Präsenz von wichtigen Pharma- und Biotechnologie-Unternehmen, wobei die USA erhebliches Wachstum in epigenetischen Reader-Protein-Inhibitor klinische Testaktivität, insbesondere in hematologische Malignment und solide Tumor-Kombinik-Unternehmen, erleben

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im epigenetischen Reader-Proteininhibitor-Markt während der Prognosezeit durch die Erhöhung der Krebsinzidenzraten und steigende Investitionen in die Onkologie-Drogenentwicklung und Epigenomics-Forschungsinfrastruktur sein.

- Das orale Segment hielt den größten Marktanteil von 64,7% im Jahr 2025, angetrieben durch die überwiegende Formulierung von führenden klinisch-stufigen BET-Bromdomain-Inhibitor-Kandidaten, einschließlich Pelabresib und INCB057643 als orale kleine Molekül-Tabletten, die eine bequeme ambulante Verabreichung ermöglichen, die mit den für die epigenetische Reader-Protein-Inhibitor-Therapie erforderlichen chronischen

Geltungsbereich undEpigenetische Reader Protein Inhibitor Marktsegmentierung

| Attribute | Epigenetic Reader Protein Inhibitor KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Epigenetische Reader Protein Inhibitor Market Trends

„Verbesserte therapeutische Selektivität durch Next-Generation Reader Domain Inhibitor Design und Biomarker-Driven Patient Stratification„

- Ein signifikanter und beschleunigender Trend im globalen epigenetischen Reader-Proteininhibitor-Markt ist die Vertiefung der Integration von Next-Generation Reader Domain Inhibitor Design Plattformen mit epigenomischen biomarkerbasierten Patientenschichtungsstrategien. Diese Fusion von Präzisionschromatinchemie und Begleitdiagnostik erhöht die therapeutische Selektivität und klinische Wirksamkeit von epigenetischen Leseprotein-Inhibitor-Therapien deutlich

- So hat Constellation Pharmaceuticals die Entwicklung von Pelabresib (CPI-0610) aktiv verfolgt, einem BET-Bromdomain-Inhibitor der nächsten Generation, der darauf ausgelegt ist, BRD4-abhängige transkriptionelle onkogene Programme in Myelofibrosis und hämatologische Malignitäten selektiv zu unterdrücken. Incyte Corporation hat seinen INCB057643 BET-Bromdomain-Inhibitorkandidat mit einer Kombination klinischen Entwicklungsstrategie mit Rutholitinib entwickelt, um eine synergistische Transkriptionsreprogrammierung in myeloproliferative Neoplasm-Patientenpopulationen zu erreichen.

- Fortschritte bei der epigenomischen Biomarker-Identifizierung und der Chromatin Zugänglichkeits-Profiling-Technologien ermöglichen Funktionen wie Patientenvorwahl basierend auf BET-abhängiger Transkriptions-Programmabhängigkeit, wodurch eine genauere Identifizierung der Patientenpopulationen am ehesten auf BET-Bromdomain-Inhibitor-Therapie reagieren kann. So werden z.B. ChIP-seq und ATAC-seq-basierte Chromatin-Profiling-Assays in klinische Studiendesigns integriert, um Patienten mit dem höchsten Grad der BRD4-Belegung am onkogenen Enhancer loci zu identifizieren, die den größten therapeutischen Vorteil der BET-Inhibitor-Behandlung ableiten. Darüber hinaus schafft die Entwicklung von Begleitdiagnostik-Assays, die in der Lage sind, den Gehalt an Proteinexpressions-Leser-Domänen und die Zugänglichkeit von Chromatin aus Gewebebiopsien oder flüssigen Biopsien-Plattformen zu quantifizieren, neue Möglichkeiten, epigenetische Reader-Proteininhibitor-Patientenauswahl in der klinischen Routinepraxis zu führen

- Die nahtlose Integration von epigenetischen Leseprotein-Inhibitoren mit Immun-Checkpoint-Inhibitor-Kombination Regimens, gezielte Kinase-Inhibitor-Protokolle und Standard-of-Care Chemotherapie-Plattformen ermöglicht eine breitere klinische Adoption über mehrere hämatologische Malignität und solide Tumor-Indikationen. Durch rational gestaltete Kombinationsstrategien können Onkologen die von BET-Bromdomain-Inhibitoren induzierte Transkription und MYC-Unterdrückung neben der von PD-1/PD-L1-Checkpoint-Blockademitteln bereitgestellten Immunaktivierung nutzen, wodurch synergistische Anti-Tumor-Immunreaktionen entstehen

- Dieser Trend zu mechanistisch präziseren, biomarkergeführten und kombiniert optimierten epigenetischen Leseprotein-Hemmer-Therapien ist die grundsätzliche Neuformulierung der onkologischen Erwartungen für die epigenomezielle Krebsbehandlung. Folglich entwickeln Unternehmen wie Zenith Epigenetics die nächste Generation BET-Bromdomain-Inhibitor-Kandidaten mit verbesserten Selektivitätsprofilen und verbesserter Toleranz für fortgeschrittene hämatologische Malignanz und solide Tumorindikationen.

- Die Nachfrage nach epigenetischen Leseproteininhibitoren, die eine nahtlose Integration mit biomarkergetriebenen Patientenauswahl- und Kombinations-Immuntherapie-Plattformen bieten, wächst sowohl in akademischen als auch in kommerziellen Onkologiebereichen rapide, da Pharmaentwickler zunehmend mechanistische Präzision und umfassende Transkriptions-Antitumoraktivität priorisieren

Epigenetische Reader Protein Inhibitor Market Dynamics

Fahrer

„Wachstum aufgrund des Aufstiegs von Krebs und Autoimmunerkrankungen Inzidenz und Expandierung von Präzisions-Epigenomics-Adoption“

- Die zunehmende globale Belastung von hämatologischen Malignitäten, soliden Tumoren und Autoimmunerkrankungen, die durch aberrante epigenetische Reader-Proteinaktivität hervorgerufen werden, und die beschleunigte Einführung von epigenomezielierten Präzisionsmedizinstrategien sind wichtige Treiber für die erhöhte Nachfrage nach epigenetischen Reader-Proteininhibitoren

- Zum Beispiel, im April 2025, Constellation Pharmaceuticals bekannt gegeben positive Phase 3 klinische Studienergebnisse für Pelabresib in Kombination mit Rutholitinib in Myelofibrosis-Patienten, demonstriert statistisch signifikante Verbesserungen der Milzvolumenreduktion und Symptom-Score-Ergebnisse im Vergleich zu Rutholitinib-Monotherapie. Solche Strategien von Schlüsselunternehmen werden erwartet, dass das epigenetische Reader-Proteininhibitor-Industrie Wachstum in der Prognosezeit

- Da Onkologen und klinische Forscher zunehmend aberrante BET-Bromdomain- und Chromatin-Leserproteinaktivität als kritischer Treiber von MYC-abhängigen onkogenen Transkriptionsprogrammen und Immunevasion in hämatologischen Malignitäten und festen Tumoren erkennen, bieten epigenetische Readerproteininhibitoren eine überzeugende mechanistische Strategie, um krankheitsdriving super-enhancer-vermittelvermittelvermittelvermittelte Transkriptionsprogramme zu stören

- Darüber hinaus ist der zunehmende Einsatz von Kombinations-Epigenetiktherapie-Regime mit BET-Bromdomain-Inhibitoren neben JAK-Inhibitoren, BCL-2 Inhibitoren und Immun-Checkpoint-Inhibitoren sowie der Wunsch nach neuen Epigenom-Targeting-Strategien, die Tumor-Immunsuppressive-Mikroenvironmente reprogramieren, epigenetische Readerprotein-Inhibitoren zu einer integralen der nächsten Generation hematologischer und fester Tumorbehandlungs

- Das klinische Nutzen von epigenetischen Leseproteininhibitoren bei der Adressierung von transkriptionsabhängigen Hämatologiemalignitäten, deren Fähigkeit, BRD4-abhängige MYC- und BCL-2 onkogene Transkriptionsprogramme selektiv zu unterdrücken, und deren Potenzial, mit Immun-Checkpoint-Blockade durch epigenetische Ableitung von Antigen-Präsentation und Interferon-Ansprechwege zu synergisieren, sind Schlüsselfaktoren, die ihre Annahme in kommerziellen in beiden akademischenen medizinischen Zentren fördern. Der Trend zur Präzisions-Epigenomik und die zunehmende Verfügbarkeit von Chromatin-Zugangsmöglichkeit und Histone-Modifikations-Diagnosewerkzeugen tragen weiter zum Marktwachstum bei

Zurückhaltung/Challenge

„Bedenken hinsichtlich dose-Limiting Toxizitäten und hoher klinischer Entwicklungskomplexität„

- Betreffend die dosisbegrenzende Thrombozytopenie, gastrointestinale Toxizität und reversible Erhöhungen im Serum Creatinin- und Lipidspiegel im Zusammenhang mit der klinischen Entwicklung von BET-Bromdomain-Inhibitoren sowie die Herausforderungen, eine dauerhafte, einagente Antitumorwirkung bei molekular heterogenen Patientenpopulationen zu demonstrieren, stellen eine signifikante Herausforderung für eine breitere Marktdurchdringung

- Zum Beispiel, frühe Generation BET Bromdomain Inhibitor klinische Programme einschließlich JQ1-derived Kandidaten erlebt signifikante dosisbegrenzende Toxizität Herausforderungen durch On-Target-Unterdrückung der normalen Hämatopoiesis, was zu klinischen Entwicklungsverzögerungen und erfordern umfangreiche Dosis-Optimierung und Schieduling-Modifikationsarbeit tolerable Kombinationsstrategien zu identifizieren

- Die Behandlung dieser klinischen Entwicklungs- und Verträglichkeitsherausforderungen durch verbesserte Bromdomain-Selektivitäts-Engineering in der nächsten Generation BRD4-selektive Inhibitor-Design, raffinierte Kombinations-Regime-Strategien, die mechanistische Synergien zwischen BET-Inhibitoren und BCL-2 oder JAK-Inhibitoren bei reduzierten individuellen Wirkstoffdosen und strengere biomarker angereicherte Patientenschichtung nutzen, sind entscheidend für den Aufbau des klinischen Vertrauens

- Unternehmen wie Constellation Pharmaceuticals und Incyte Corporation betonen ihre fortschrittlichen biomarkergeführten klinischen Entwicklungsstrategien und verbesserte BET-Inhibitor-Selektivitätsprofile der nächsten Generation in ihren R&D-Programmen, um eine verbesserte Toleranz und einen Nachweis des Konzepts in genau ausgewählten Patientenpopulationen zu zeigen. Darüber hinaus können die erheblichen Kosten- und Timeline-Anforderungen im Zusammenhang mit der epigenetischen Reader-Inhibitor-Klinikentwicklung, einschließlich der Notwendigkeit der Chromatin-Profiling-Begleitung diagnostischen Co-Entwicklung und komplexen epigenomischen Biomarker-Endpoint-validierung, eine Barriere für die Entwicklung kleinerer Biotechnologie-Unternehmen mit begrenzten Kapitalressourcen sein. Während innovative Finanzierungsmodelle wie akademische Industriepartnerschaften und Waisendrogenbezeichnungen für seltene hematologische Malignment-Indikationen einige kleinere Entwickler ihre Programme voranbringen konnten, bleibt die Kapitalintensität der klinischen Entwicklung in der Onkologie nach wie vor eine bedeutende Marktzugangsbarriere

- Während die klinischen Entwicklungsstrategien und die Next-Generation-Leserdomänen-Inhibitor-Designs nach und nach reifen, können die wahrgenommenen Toleranzrisiken und die Entwicklungskomplexität der epigenetischen Reader-Protein-Inhibitor-Programme noch breitere Investitionen und kommerzielles Engagement behindern, vor allem für diejenigen, die nicht sofort kurzfristige regulatorische Genehmigungskatalysatoren sehen, um das Programm zu entlasten

- Überwindung dieser Herausforderungen durch verbesserte Selektivitätsentwicklung, optimierte Kombinations-Klinikentwicklungsstrategien und die Entwicklung effizienterer biomarkergetriebener epigenetischer Reader-Proteininhibitor-Kliniken werden für nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Epigenetic Reader Protein Inhibitor Market Scope

Der Markt wird auf der Grundlage von Drogentyp, Indikation, Behandlungstyp, Verwaltungsweg und Endverbraucher segmentiert.

• Nach Drogentyp

Der epigenetische Readerproteininhibitor-Markt wird auf Basis des Medikamententyps zu BET-Bromdomain-Inhibitoren, PHD-Finger-Inhibitoren, Chromodomain-Inhibitoren, PWWP-Domain-Inhibitoren und anderen segmentiert. Das Segment BET-Bromdomain-Inhibitoren dominierte den größten Marktumsatzanteil von 43,2% im Jahr 2025, angetrieben durch den am weitesten fortgeschrittenen klinischen Entwicklungsstand jeder epigenetischen Leseprotein-Inhibitorklasse und der gut validierten BRD2/BRD3/BRD4-Transkriptions-Co-Aktivator-Abhängigkeit über mehrere hochprioritätshematologische Malignität und solide Tumor-Indikationen. Pharmazeutische Entwickler verlassen sich auf BET-Bromdomain-Inhibitor-Plattformen für ihre umfangreiche präklinische und klinische Pharmakologie-Datenbank, starke mechanistische Rationalität für MYC Onkogene Transkriptionsunterdrückung und demonstrierte antitumor Aktivität in NMC, AML, Myelofibrosis und dreifach-negative Brustkrebs präklinischen und frühen klinischen Einstellungen. Der Markt sieht auch eine anhaltende Nachfrage nach BET-Bromdomain-Inhibitor-Kandidaten aufgrund ihrer gut charakterisierten Struktur-Aktivitätsbeziehungen, einer breiten therapeutischen Anwendbarkeit über mehrere Onkologie und entzündliche Indikationen und einer etablierten klinischen Entwicklungsinfrastruktur in führenden akademischen Krebszentren weltweit. Wachsende Investitionen in die BRD4-selektive BET-Inhibitor-Design der nächsten Generation mit verbesserten Toleranzprofilen und erhöhter Potenz verstärken die dominante klinische Entwicklungsposition dieser epigenetischen Leseinhibitor-Klasse. Steigende Anzahl klinischer Studien, die BET-Inhibitoren in Kombination mit Standard-Care-Onkologie-Agenten bewerten, unterstützen die starke Nachfrage nach diesem Segment weiter.

Das Segment PWWP-Domäneninhibitoren soll die schnellste Wachstumsrate von 23,6% von 2026 bis 2033 bezeugen, die durch wachsendes Interesse an PWWP-Reader-Domänenbiologie als neuartige epigenetische Verwundbarkeit bei hämatologischen Malignitäten und NSD-Methyltransferase-abhängigen Krebsen und die aufstrebende klinische Validierung von PWWP-Domainhemmung als eine Strategie zur Störung des oncogenic NSD1/NS2ase-Systems gefördert wird. PWWP-Domäneninhibitoren bieten eine mechanistisch ausgeprägte epigenetische Readerprotein-Targeting-Strategie, die zur etablierten BET-Bromdomain-Inhibitorklasse komplementär ist und eine attraktive Pipeline-Diversifizierungsmöglichkeit für pharmazeutische Entwickler bietet, die ihr Präzisions-Epigenomics-Onkologie-Portfolio erweitern möchten. Der wachsende Körper von präklinischen Beweisen, die starke Anti-Tumor-Aktivität von PWWP-Domäneninhibitoren in NSD2-translokiertem multiplem Myelom und NSD1-verstärkten soliden Tumormodellen demonstrieren, treibt schnell expandierende pharmazeutische Entwicklerinteresse an der PWWP-Domäneninhibitor-Entdeckung und frühen klinischen Entwicklung. Die Förderung sowohl von öffentlichen Forschungsquellen wie NCI SBIR/STTR-Programmen als auch von privaten Risikokapitalinvestitionen in epigenomics-fokussierte Biotechnologie-Unternehmen beschleunigt die PWWP-Domäneninhibitor-Kandidatenfindung und die IND-Enabling-Entwicklung. Regulatorische Anreize einschließlich der bahnbrechenden Therapie-Bezeichnung und des Waisen-Drogenstatus für seltene hematologische Malignment-Indikationen unterstützen beschleunigte PWWP-Domain-Inhibitor klinische Entwicklungszeitlinien.

• Durch Angabe

Auf der Grundlage der Indikation wird der epigenetische Reader-Proteininhibitor-Markt in hämatologische Malignitäten, feste Tumore, Autoimmunerkrankungen, entzündliche Erkrankungen und andere segmentiert. Das Segment der hematologischen Malignitäten hielt den größten Marktanteil von 41,8% im Jahr 2025, angetrieben durch die hohe Prävalenz von BET-Bromdomain und anderen Chromatin-Leserproteinabhängigkeiten in AML, Myelofibrosis, multiplem Myelom, diffusem großen B-Zell-Lymphom, und NMC-Patienten, sowie die starke mechanistische Ration für epigenetische Readerprotein-Hemmertherapie in Transkriptionstherapie. Die breite klinische Anwendbarkeit von BET und anderen epigenetischen Reader-Proteininhibitoren über mehrere hematologische Malignment Histologien, kombiniert mit der zwingenden biologischen Ration für epigenetische Kombinationstherapiestrategien, die MYC und BCL-2 Transcriptional Co-Suppression nutzen, bietet eine große adressierbare Lebermalignität Patientenpopulation und starke kommerzielle Ration für die klinische Entwicklung. Die weltweite Inzidenz von Hämatologiemalignitäten, einschließlich AML und Myelofibrosis, kombiniert mit einem erheblichen klinischen Bedarf an Patientenpopulationen, die für aktuelle Standardtherapien fehlschlagen oder nicht förderfähig sind, verstärkt die anhaltende Nachfrage nach epigenetischen Readerproteininhibitoren im hematologischen Malignment Indikationsraum. Die Ausweitung der klinischen Studieninfrastruktur an führenden akademischen Krebszentren und kooperativen Onkologiegruppen für die hämatologische Malignität epigenetische Therapiestrategien unterstützt weiterhin eine starke Segment klinische Entwicklung.

Das Segment Autoimmunerkrankungen wird erwartet, dass die schnellsten CAGR von 22,4% von 2026 bis 2033, angetrieben durch den wachsenden Körper von preklinischen und translatorischen Beweisen, die die kritische Rolle von BET-Bromdomain-Proteine bei der Fahrt entzündliche Zytokin-Transkriptionsprogramme zugrunde Autoimmunerkrankungen Pathogenese, und die zwingende klinische Ration für BET-Bromdomain-Hemmertherapie in NF-NF-K-Pinik Die weltweite Prävalenz von Autoimmunerkrankungen in Verbindung mit einem signifikanten unmetischen klinischen Bedarf in Patientenpopulationen mit feuerfester Erkrankung, die nicht auf aktuell zugelassene biologische Therapien reagieren, stellt eine starke Nachfrage nach mechanistisch differenzierten epigenetischen Leseproteininhibitor-Behandlungsoptionen dar. Der wachsende Körper von präklinischen Beweisen, die eine starke entzündungshemmende Aktivität von BET-Bromdomain-Inhibitoren durch selektive Unterdrückung von NF-kB-abhängigen pro-entzündlichen Cytokin-Transkriptionsprogramme einschließlich IL-6, TNF-alpha unterstützen, und IL-17 treibt schnell wachsendes klinisches Interesse an autoimmunerkrankten BET-Inhibitor-Entwicklungsprogrammen. Strategische Industrie-Akademische Partnerschaften und erhöhte NIH- und Pharmaunternehmen R&D-Investitionen in epigenetische Mechanismen der Autoimmunerkrankung beschleunigen die klinische Weiterentwicklung von epigenetischen Leseproteininhibitorprogrammen in Autoimmunindikationen weiter.

• nach Behandlungsart

Auf Basis des Behandlungstyps wird der epigenetische Leseproteininhibitormarkt in Monotherapie, Kombinationstherapie und andere segmentiert. Das Segment der Kombinationstherapie entfiel auf den größten Marktanteil von 58,9% im Jahr 2025, angetrieben durch die starke klinische Ration für die Kombination von epigenetischen Readerproteininhibitoren mit JAK-Inhibitoren, BCL-2 Inhibitoren, Immun-Checkpoint-Inhibitoren und Standard-of-Care-Chemotherapiemitteln, um durch mechanistisch komplementäre Transkriptions- und cytotoxische Mechanismen synergistische Aktivität zu erreichen. Die etablierte Rolle der Kombinationstherapie als dominantes Behandlungsparadigma sowohl in der hematologischen Malignität als auch in der soliden Tumor-Onkologie, kombiniert mit der zwingenden biologischen Ration für BET-Bromdomain-Inhibitorkombinationen, die MYC und BCL-2 Co-Suppression nutzen, um anti-apoptotische Widerstandsmechanismen und potentiate Immun-Checkpoint-Inhibitor-Aktivität zu überwinden, verstärkt die dominante Marktposition von Kombinationstherapie-Regime. Die steigenden Zahlen von Phase 1b/2 und Phase 2/3 Kombinations-Klinikversuchen, die BET-Inhibitoren neben Rutholitinib in Myelofibrosis und Azacitidin in AML bewerten, unterstützen weiterhin ein starkes Kombinationstherapiesegmentwachstum. Die klinische Erkennung von epigenetischen Resistenzmechanismen als primärer Treiber der gezielten Therapieresistenz bei hämatologischen Malignitäten beschleunigt die Entwicklung von BET-Inhibitor-Kombinationsstrategien zur Normalisierung von Aberrant-Chromatinzuständen und zur Wiederherstellung der Behandlungsempfindlichkeit.

Das Monotherapie-Segment wird voraussichtlich die schnellste CAGR von 21,8% von 2026 bis 2033 beobachten, die durch wachsendes Interesse an hochselektiven BRD4-Hemmern der nächsten Generation und PWWP/Chromodomain-Hemmern mit verbesserten Ein-Agenten-Antitumor-Aktivierungsprofilen und tolerierbaren Eigenschaften, die klinisch aussagekräftige Monotherapiereaktionen in molekular ausgewählten Patientenpopulationen mit hoher epigenetischen Leseproteinabhängigkeit ermöglichen. Erhöhung der Investitionen in epigenetische Reader-Hemmer-Design der nächsten Generation mit verbesserter Selektivität für krankheitserregende Reader-Domain-Subtypen und verbesserte pharmakokinetische Profile erhöht das monotherapie-Anti-Tumor-Aktivitätspotenzial neuartiger Leseprotein-Hemmer-Kandidaten. Der starke klinische UnMetebedarf in seltenen epigenetisch angetriebenen Malignitäten wie NMC, die BRD4-NUT-Fusion oncoproteins, NSD2-translocated multiple myeloma und andere biomarkerdefinierte hämatologische Malignitäten mit hoher epigenetischen Reader-Proteinabhängigkeit, kombiniert mit regulatorischen Anreizen einschließlich Durchbruchstherapie und Waisendrogenbezeichnungen, unterstützt beschleunigte monotherapeutische Entwicklungspfade für Epigenetiker der nächsten Generation. Die Steigerung von akademischen und biotechnologischen Investitionen in hochwirksame und selektive Lese-Domäneninhibitoren mit einmaliger Antitumoraktivität in biomarkerangereicherten Patientenpopulationen unterstützt die langfristige Wachstumstrajektorie des Monotherapiesegments weiter.

• Durch die Route der Verwaltung

Auf der Grundlage des Verabreichungsweges wird der epigenetische Leseproteininhibitormarkt in orale, intravenöse und andere segmentiert. Das orale Segment hielt den größten Marktanteil von 64,7% in 2025, angetrieben durch die überwiegende Formulierung von führenden klinisch-stufigen BET-Bromdomain-Inhibitor-Kandidaten einschließlich Pelabresib und INCB057643 als orale kleine Molekül-Tabletten, die eine bequeme ambulante Verabreichung ermöglichen, die mit den für die epigenetische Reader-Protein-Inhibitor-Therapie erforderlichen chronischen kompatibel ist. Der starke kommerzielle Präzedenzfall, der durch den Erfolg der oralen gezielten Onkologie-Therapien wie ibrutinib, venetoclax und ruxolitinib in der hematologischen Malignanz-Behandlung etabliert wurde, hat die strategische Bevorzugung von pharmazeutischen Entwicklern für orale Formulierungsstrategien in epigenetischen Reader-Proteininhibitor-Medikament-Entwicklungsprogrammen verstärkt. Die etablierte Patientenpräferenz für orale Onkologietherapien, die eine hausbasierte Behandlung ermöglichen und die Belastung von Infusionsbesuchen auf Krankenhausbasis verringern, unterstützt die dominante Marktposition von oralen Formulierungen im epigenetischen Leseproteininhibitorsegment. Die zunehmende klinische Erfahrung mit oralen BET-Inhibitor-Dosierplänen, einschließlich intermittierende Dosierstrategien, die zur Balance von Anti-Tumor-Wirkung mit dem Toleranzmanagement entwickelt wurden, verstärkt die klinische Durchführbarkeit der oralen epigenetischen Reader-Protein-Inhibitor-Therapie.

Das intravenöse Segment wird erwartet, dass die schnellsten CAGR von 22,1% von 2026 bis 2033, angetrieben durch die wachsende Entwicklung von intravenösen epigenetischen Leseprotein-Inhibitor-Formulierungen entwickelt, um höhere Peak-Plasma-Medikamentkonzentrationen und vollständigere Zielbelegungsprofile in aggressiven hematologischen Malignitäten und schnell fortschreitenden soliden Tumor-Indikationen, die eine intensive Induktionstherapie erfordern. Die Entwicklung des intravenösen BET-Inhibitors und der nächsten Generation chromodomain Inhibitor Formulierungen mit fortschrittlichen Medikamentenliefertechnologien einschließlich Nanopartikel und liposomaler Verkapselung ermöglicht eine verbesserte Tumorgewebe-Exposition und reduzierte systemische Toxizitätsprofile durch gezieltere Medikamentenlieferung. Steigendes klinisches Interesse an der Kombination von intravenösen epigenetischen Lese-Protein-Inhibitor-Infusionen mit Standard-intravenösen Chemotherapie-Induktionsregime in AML und aggressiven Lymphom-Behandlungsprotokollen schafft neue klinische Entwicklungsmöglichkeiten für intravenöse epigenetische Lese-Proteininhibitor-Formulierungen. Der starke klinische Präzedenzfall für die intravenöse Medikamentenlieferung in intensiven hematologischen Malignment-Induktions- und Konsolidierungsbehandlungseinstellungen unterstützt die Entwicklung intravenöser epigenischer Readerproteininhibitor-Formulierungsstrategien für hochprioritätshematologische Onkologie-Indikationen.

• Von Endnutzern

Auf Basis von Endverbrauchern wird der epigenetische Leseprotein-Inhibitor-Markt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Krankenhäuser entfiel auf den größten Marktanteil von 61,4% im Jahr 2025, getrieben durch die überwiegende hematologische Malignment-Behandlung in Krankenhaus-basierten Onkologie-Abteilungen und die Konzentration von epigenetischen Leseprotein Inhibitor klinischen Studienaktivitäten in großen akademischen medizinischen Zentren und National Cancer Institute-Designated umfassende Krebszentren weltweit. Die etablierte Infrastruktur der Klinik Hämatologie und Onkologie Abteilungen zur Verwaltung komplexer multiagter Kombinations-Chemotherapie und gezielter Therapieregime, Patientenüberwachung bei der Therapieinitiierung und die Verwaltung von hämatologischen Toxizitäten im Zusammenhang mit BET-Inhibitor-Therapie verstärken die dominante Marktposition des Krankenhaus-Endbenutzersegments. Die zunehmende Konzentration der hämatologischen Malignität und der klinischen Test-Einschreibung in umfassenden Krebszentren unterstützt die Führung des Krankenhaussegments in der epigenetischen Leseprotein-Inhibitorauslastung und der klinischen Entwicklung.

Der Bereich Spezialkliniken wird erwartet, dass die schnellste CAGR von 22,8% von 2026 bis 2033, angetrieben durch die wachsende Rolle der dedizierten ambulanten Hämatologie und Onkologie Spezialkliniken als primäre Stellen der Pflege für Patienten, die chronische orale epigenetische Leseprotein-Inhibitor-Therapie und Pflegebehandlung mit Kombination BET-Inhibitor Regimen. Der wachsende Trend zu ambulanten Onkologie-Behandlungsmodellen, unterstützt durch die überwiegend orale Formulierungsstrategie führender BET-Bromdomain-Inhibitor-Klinikprogramme und verbesserte ambulatorische Patientenüberwachungsfunktionen, beschleunigt den Übergang von epigenetischen Leseprotein-Inhibitor-Behandlungslieferungen in Richtung der Spezialklinik. Die zunehmende Patientenpräferenz für das bequemere und personalisierte Pflegeerlebnis, das von speziellen Hämatologie- und Onkologie-Kliniken im Vergleich zu großen Krankenhaus-basierten Onkologie-Abteilungen angeboten wird, unterstützt das Wachstum des Spezialkliniksegments. Die Erweiterung der Spezialklinik-Infrastruktur an privaten Onkologie-Practice-Netzwerken und regionalen Krebszentrum ambulanten Einrichtungen weltweit schafft zusätzliche Behandlungskapazität für orale epigenetische Reader-Proteininhibitor-Therapie Lieferung.

Epigenetische Reader Protein Inhibitor Markt Regionale Analyse

- Nordamerika dominierte den epigenetischen Reader-Proteininhibitor-Markt mit dem größten Umsatzanteil von 39 % im Jahr 2025, angetrieben durch eine wachsende Nachfrage nach Präzisions-Epigenomics-Therapien, die auf Aberrant-Chromatin-Reader-Protein-Aktivität in hämatologischen Malignitäten und soliden Tumoren, sowie erhöhte Investitionen in epigenetische Reader-Protein Inhibitor klinische Forschung und Medikamenten-Erforschung

- Pharmazeutische und biotechnologische Unternehmen in der Region schätzen die mechanistische Innovation, das transkriptionelle Selektivitätspotenzial und die Kombinationstherapie-Synergie, die von epigenetischen Leseproteininhibitoren über mehrere hochentwickelte Onkologie und Autoimmunerkrankungen angeboten wird, einschließlich AML, Myelofibrosis, multiples Myelom und rheumatoide Arthritis

- Diese weit verbreitete klinische und kommerzielle Adoption wird weiter unterstützt durch hohe Onkologie und Präzisionsmedizin R&D-Investitionen, eine technologisch fortgeschrittene klinische Test- und Epigenomics-Forschungsinfrastruktur, und die wachsende Präferenz für biomarkergeführte Präzisions-Epigenomics-Behandlungsstrategien, die Bildung von epigenetischen Reader-Proteininhibitoren als überzeugende Zieltherapieplattform der nächsten Generation für akademische und kommerzielle Onkologie und Immunologie

US Epigenetic Reader Protein Inhibitor Market Insight

Der US epigenetische Reader-Proteininhibitor-Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die rasche Expansion des Präzisions-Epigenomics-Medikament-Entwicklungs-Ökosystems und die wachsende klinische Investition in Chromatin-Reader-Protein-targeted-Therapiestrategien in führenden US-amerikanischen umfassenden Krebszentren und akademischen medizinischen Institutionen gefördert wurde. Onkologen und klinische Forscher priorisieren zunehmend die Entwicklung von epigenetischen Reader-Proteininhibitor-Kombination Regimens zur Überwindung von Widerstandsmechanismen in hämatologischen Malignitäten und transkriptionssüchtigen festen Tumoren. Die zunehmende Vorliebe für biomarkergetriebene Onkologie-Klinik-Studiendesigns, kombiniert mit robuster Finanzierung von sowohl NCI-gesponserten akademischen Forschungsprogrammen als auch von privaten Biotechnologie-Investitionen in epigenomics-fokussierte Medikamentenentdeckungen, treibt die epigenetische Reader-Proteininhibitor-Industrie weiter voran. Zudem trägt die zunehmende Integration von epigenetischen Leseproteininhibitoren in innovative Kombinations-Epigenetiktherapie- und Immuntherapie-Klinikprotokolle maßgeblich zur Expansion des Marktes bei.

Europa Epigenetic Reader Protein Inhibitor Market Insight

Der europäische epigenetische Reader-Proteininhibitor-Markt wird in der gesamten Prognosezeit auf einem beträchtlichen CAGR expandiert, vor allem durch strenge Onkologie-Medikament-Regelwege, die eine beschleunigte klinische Entwicklung innovativer Epigenom-zieller Krebstherapien und die eskalierende Nachfrage nach Chromatin-Reader-Protein-Ziel-Behandlungen in europäischen akademischen Krebszentren und Pharmaunternehmen unterstützen. Die zunehmende Investition in die Translations-Epigenomikforschung, verbunden mit dem expandierenden klinischen Studiennetzwerk, das von europäischen kooperativen Onkologiegruppen und EHA-assoziierten Hämatologie-Forschungskonsortien unterstützt wird, fördert die klinische Weiterentwicklung von epigenetischen Reader-Proteininhibitor-Entwicklungsprogrammen. Auch die europäischen Onkologie- und Hämatologieforscher zeichnen sich durch die mechanistischen Innovations- und Transkriptionsselektivitätsvorteile aus, die diese Therapien bieten. Die Region erlebt ein signifikantes Wachstum in der klinischen Studieneinschreibung für BET-Bromdomain und aufstrebende Chromodomain-Inhibitor-Kandidaten über die hematologische Malignanz und Autoimmunerkrankungen.

US Epigenetic Reader Protein Inhibitor Market Insight

Der epigenetische Reader-Proteininhibitor-Markt der USA wird voraussichtlich während der Prognosezeit an einem bemerkenswerten CAGR wachsen, der von den eskalierenden Investitionen in die epigenomischen Präzisionsforschungsprogramme an führenden US-amerikanischen akademischen Krebszentren wie dem Institut für Krebsforschung, dem Wellcome Sanger Institute und der Cancer Research UK-assoziierten Institutionen angetrieben wird. Darüber hinaus fördert die zunehmende klinische Erkennung von Aberrant BET-Bromdomain und Chromatin-Reader-Proteinaktivität als kritischer Treiber der hematologischen Malignanz Onkogenese und Behandlungsresistenz sowohl wissenschaftliche Onkologie-Forscher als auch kommerzielle pharmazeutische Entwickler, um die klinische Untersuchung epigenetische Reader-Proteininhibitor-Kandidaten zu beschleunigen. Die starke Translations-Epigenomik-Forschungsinfrastruktur der USA wird neben dem gut entwickelten regulatorischen Rahmen für die klinischen Studien der frühen Onkologie durch die MHRA weiterhin das Marktwachstum stimulieren.

Deutschland Epigenetic Reader Protein Inhibitor Market Insight

Der deutsche epigenetische Reader-Proteininhibitor-Markt wird voraussichtlich während der Prognosezeit mit einem beträchtlichen CAGR expandieren, der durch steigende Investitionen in innovative Onkologie-Medikament-Entwicklung, starke akademische Industriekooperation in der Epigenomik- und Chromatin-Biologieforschung und wachsende Nachfrage nach mechanistisch differenzierten epigenomezielierten Krebstherapien für behandlungsresistente hämatologische Ausrichtigkeit und solide Tumorindikationen getrieben wird. Die gut ausgebaute pharmazeutische Fertigungs- und klinische Forschungsinfrastruktur Deutschlands, kombiniert mit ihrem Schwerpunkt auf Präzisionsmedizin und molekularer Onkologieinnovation, fördert die Entwicklung und klinische Auswertung von epigenetischen Leseproteininhibitorkandidaten. Auch die Integration von epigenetischen Readerproteininhibitoren mit Immun-Checkpoint-Inhibitor und gezielten Kinase-Inhibitor-Kombinationsstrategien wird in den deutschen akademischen Onkologie-Klinikstudienprogrammen zunehmend verbreitet.

Asia-Pacific Epigenetic Reader Protein Inhibitor Market Insight

Der asiatisch-pazifische epigenetische Reader-Proteininhibitor-Markt ist bereit, mit dem schnellsten CAGR während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch schnell wachsende hematologische Malignität und solide Tumorinzidenzraten, steigende Investitionen in Onkologie und epigenomics klinische Testinfrastruktur, und technologische Fortschritte in der Präzision epigenomics Drug Development in Ländern wie China, Japan und Südkorea. Die zunehmende Ausrichtung der Region auf innovative epigenomorientierte Krebstherapien, unterstützt durch staatliche Initiativen zur Förderung der pharmazeutischen Entwicklung in der Onkologie und der epigenomischen Forschungskapazität, treibt die Annahme von epigenetischen Leseproteininhibitor-Forschung und klinischen Programmen. Darüber hinaus, da Asia-Pacific als Hauptnabe für die Onkologie klinische Studieneinschreibung auftritt, erweitert die Zugänglichkeit von großen hämatologischen Malignanzen und soliden Tumorpatientenpopulationen für epigenetische Leseprotein-Inhibitor klinische Studien die klinische Entwicklungskapazität für diese Therapien in der ganzen Region.

Japan Epigenetic Reader Protein Inhibitor Market Insight

Der japanische epigenetische Reader-Proteininhibitor-Markt gewinnt an Dynamik aufgrund der fortgeschrittenen Onkologie Pharma-Entwicklungskultur des Landes, der schnellen Expansion der Präzisionsmedizin und der epigenomics klinischen Forschungsinfrastruktur sowie der starken Nachfrage nach innovativen Krebstherapien, die behandlungsresistente hämatologische Ausprägungen und solide Tumorindikationen betreffen. Der japanische Markt legt großen Wert auf therapeutische Innovation und klinische Rigor, und die Annahme von epigenetischen Leseprotein-Inhibitor-Entwicklungsprogrammen wird durch die zunehmende Raffinesse der inländischen Onkologie Biotechnologie und pharmazeutische FuE-Fähigkeiten angetrieben. Die Integration von epigenetischen Readerproteininhibitoren mit anderen Epigenometargeted-Ansätzen einschließlich HDAC-Inhibitoren und EZH2-Inhibitoren treibt das Wachstum in der japanischen epigenetischen Kombinationstherapie klinischen Testaktivität. Darüber hinaus dürfte Japans alternde Bevölkerung mit steigender Krebsinzidenz die Nachfrage nach innovativen hematologischen Malignitäts- und soliden Tumorbehandlungsoptionen, einschließlich epigenetischen Leseprotein-Inhibitor-basierten Therapien, ankurbeln.

China Epigenetic Reader Protein Inhibitor Market Insight

Der China epigenetische Leseprotein-Hemmer-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der auf das sich schnell ausbreitende Onkologie-Parfüm-Entwicklungs-Ökosystem, hohe Krebs- und hematologische Malignitätsbelastung sowie hohe Investitionsraten in der Präzisions-Epigenomics-Klinikforschung und innovative gezielte Krebstherapie-Entwicklung zurückzuführen ist. China steht als einer der größten Märkte für Onkologie-Drogenentwicklung, und epigenetische Reader-Proteininhibitoren ziehen zunehmendes Forschungs- und Entwicklungsinteresse sowohl von inländischen chinesischen Biotechnologie-Unternehmen als auch von globalen Pharmaunternehmen, die China-basierte klinische Entwicklungsprogramme etablieren. Die Fortschritte bei der Präzisions-Epigenomik und die Verfügbarkeit großer hämatologischer Malignität Patientenpopulationen für die klinische Studieneinschreibung sind neben einer starken staatlichen Unterstützung für die inländische Pharma-Innovation Schlüsselfaktoren für den Markt in China.

Epigenetic Reader Protein Inhibitor Market Share

Die Epigenetic Reader Protein Inhibitor Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Roche Holding AG (Schweiz)

- AstraZeneca plc (USA)

- GlaxoSmithKline plc (USA)

- Pfizer Inc. (USA)

- Constellation Pharmaceuticals, Inc. (USA)

- Incyte Corporation (USA)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Eli Lilly und Company (USA)

- Syros Pharmaceuticals, Inc. (USA)

- Zenith Epigenetics Ltd. (Kanada)

- Forma Therapeutics Holdings, Inc. (USA)

- Kymera Therapeutics, Inc. (USA)

- Relay Therapeutics, Inc. (USA)

- C4 Therapeutics, Inc. (USA)

- Accent Therapeutics, Inc. (USA)

- Prelude Therapeutics, Inc. (USA)

- EpiStem Ltd. (U.K.)

Neueste Entwicklungen in Global Epigenetic Reader Protein Inhibitor Market

- Im April 2023, Constellation Pharmaceuticals, Inc., ein klinisch-stufiges biopharmazeutisches Unternehmen konzentrierte sich auf epigenetische Therapien, gab positive Phase 3 MANIFEST-2 klinische Testergebnisse bekannt, die statistisch signifikante Überlegenheit von Pelabresib in Kombination mit Ruxolitinib über Ruxolitinib plus Placebo in JAK Inhibitor-Naive Myelofibrosis-Patien-Patien, unterskoration der de Durch die Nutzung seiner proprietären BET-Bromdomain-Inhibitor-Chemie und der Kombinations-Klinikentwicklungsstrategie verstärkt Constellation Pharmaceuticals seine Position als führender Anbieter des schnell wachsenden globalen epigenetischen Leseprotein-Inhibitors

- Im März 2023 präsentierte Incyte Corporation aktualisierte Phase 1b klinische Daten von seinem INCB057643 BET-Bromdomain-Inhibitorprogramm in Kombination mit Rutholitinib in Myelofibrosis und in Kombination mit Azacitidin in akuter myeloider Leukämie, was die Förderung der vorläufigen Anti-Tumor-Aktivität und überschaubare Tolerabilitätsprofile zur Unterstützung der fortdauernden klinischen Entwicklung zeigt. Die aktualisierten Daten hoben Incytes kontinuierliches Engagement für biomarkergeführte Patientenauswahlstrategien und optimierte Kombinationsdosierung für seine BET-Bromdomain-Inhibitorplattform hervor.

- Im März 2023 absolvierte Zenith Epigenetics Ltd. einen strategischen klinischen Entwicklungs-Meilenstein für seinen ZEN-3694 BET-Bromdomain-Inhibitorkandidat in Kombination mit Enzalutamid bei metastasierendem kastrationsresistentem Prostatakrebs, der vorläufige Nachweise für Antitumoraktivität bei Patienten mit BET-abhängiger epigenetischer Resistenz gegen AR-Wegsinhibition untermauerung untermauertrugiert.

- Im Februar 2023 kündigte Kymera Therapeutics eine strategische Forschungskooperation mit einer führenden wissenschaftlichen Epigenomics-Forschungsinstitution an, gezielte Protein-Degrader-Strategien mit PROTAC-Technologie für selektiven Abbau von BRD4 und anderen krankheitserregenden BET-Bromdomain-Proteinen zu entwickeln, speziell entwickelt, um Tumorzell-Resistenzmechanismen, die aus BET-Inhibitor-vermittelte Zielprotein-Aufregulation in der hematologischen Malignanz und festen Tumor-Indikationen, zu lösen

- Im Januar 2023 enthüllte Prelude Therapeutics, Inc. ein erweitertes epigenetisches Reader-Protein-Inhibitor-Entdeckungsprogramm, das neue PWWWP-Domäneninhibitoren für NSD2-abhängige multiple Myelome und NSD1-geprüfte solide Tumor-Indikationen anvisiert, erweiterte Struktur-basiertes Medikamentendesign und Kryo-EM-Strukturcharakterisierung zur Entwicklung von erstklassiger PWPWPWPractice-Transfer-Transferenz-Transferenz-Transferenz-D-Initiative

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.