Global Fcrn Antagonist Autoimmune Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.86 Billion

USD

6.71 Billion

2025

2033

USD

1.86 Billion

USD

6.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 6.71 Billion | |

| % | |

|

Global FcRn Antagonist Autoimmuntherapie Market, By Drug Type (Fc Fragmentbasierte Inhibitoren, Monoklonale Anti-FcRn-Antikörper, Next-Generation FcRn Antagonisten, und Emerging Biologics), Indication (Myasthenia Gravis, Immune Thrombocytopenia, Chronische Entzündungsstörungen Industrietrends und Prognosen bis 2033

FcRn Antagonist Autoimmuntherapie MarktÜberblick

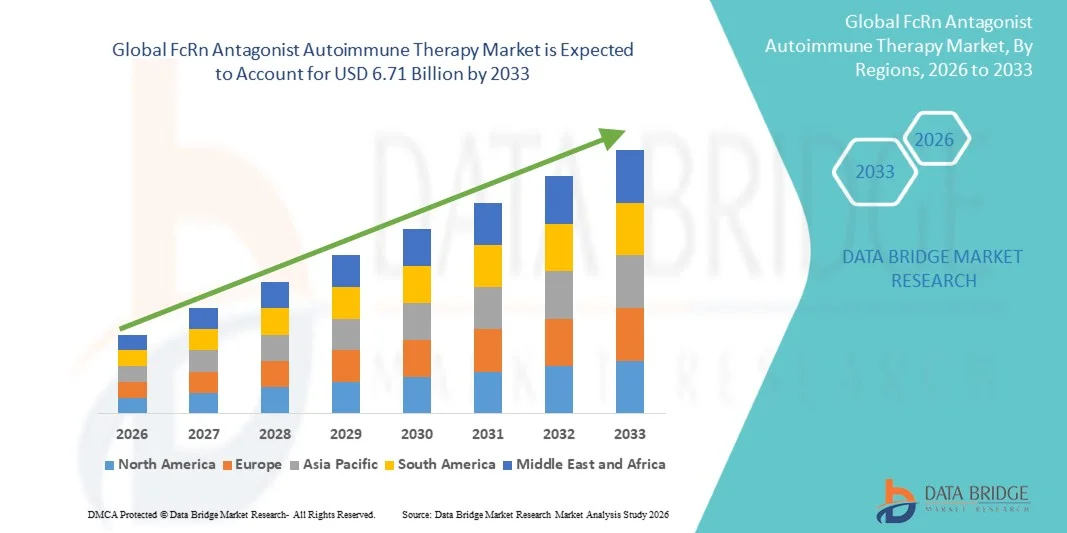

Der FcRn Antagonist Autoimmune Therapy Market wurde bei1,86 Milliarden USD im Jahr 2025und wird zu erreichen6,71 Milliarden USD bis 2033, in einemCAGR von 17,40% von 2026 bis 2033. Der Markt zeigt eine starke Expansion, die durch die zunehmende Prävalenz von IgG-vermittelten Autoimmunerkrankungen, die zunehmende Annahme von gezielten biologen Therapien und schnellen Fortschritt in FcRn-Blocking Drug Development Pipelines verursacht wird.

Die zunehmende Belastung von Autoimmun-Bedingungen wie Myasthenia gravis, Immunthrombocytopenia und chronisch entzündungshemmendem Polyneuropathy, zusammen mit begrenzten langfristigen Behandlungsoptionen in konventionellen Immunsuppressiva, beschleunigt die Nachfrage nach FcRn antagonistischen Therapien. Diese Medikamente bieten einen neuartigen Wirkungsmechanismus, indem pathogene IgG-Antikörper reduziert werden, wodurch eine präzisere und dauerhafte Krankheitskontrolle ermöglicht wird. Darüber hinaus unterstützen zunehmende regulatorische Zulassungen und die Ausweitung der klinischen Testaktivität über monoklonale Antikörper und FcRn-Inhibitoren der nächsten Generation weltweit das Marktwachstum in Krankenhäusern und speziellen Pflegeeinstellungen.

Trends und Einblicke

- Nordamerika dominierte den FcRn Antagonist Autoimmune Therapy Market mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch frühe Biologik Annahme, starke klinische Pipeline-Aktivität und hohe Prävalenz von Autoimmunerkrankungen.

- Das monoklonale Anti-FcRn-Antikörpersegment führte den Markt mit einem Anteil von 46,3% im Jahr 2025, angetrieben durch starke klinische Validierung, robuste Wirksamkeit in der IgG-Reduktion und mehrere regulatorische Zulassungen über große Autoimmun-Indikationen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,1% von 2026 bis 2033 sein, die durch steigende Autoimmun-Krankheits-Diagnoseraten, Verbesserung des Biologikzugangs und Erweiterung der Gesundheitsinfrastruktur in China, Indien und Japan betrieben wird.

- FcRn-Antagonisten der nächsten Generation sind der am schnellsten wachsende Drogentyp, der zur Registrierung eines CAGR von 10,4% projiziert wird, was den Innovationsschub in bispezifischen Antikörpern und Biologen mit verbesserter Haltbarkeit und Selektivität widerspiegelt.

- Das Segment Myasthenia Gravis dominierte die Indikationskategorie mit einem Umsatzanteil von 34,8% im Jahr 2025, geführt von hohen klinischen Erfolgsraten von FcRn-Inhibitoren und einem starken unpassenden Bedarf an gezielten Therapien.

- Intravenous (IV) entfiel auf 61,2% des Marktes, bevorzugt durch die meisten Erstgeneration FcRn Therapien werden in Krankenhaus- oder Spezialklinikeinstellungen verabreicht.

- Das Segment Subcutaneous (SC) ist der am schnellsten wachsende Weg der Administrationskategorie, mit einem CAGR von 11,3%, angetrieben durch die Verschiebung in Richtung patientenzentrierter und hausbasierter Behandlungsmodelle.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.86 Milliarden

- Voraussichtlicher Marktwert (2033): USD 6.71 Milliarden

- Prognose CAGR (2026–2033): 17,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und FcRn Antagonist Autoimmuntherapie MarktSegment

|

Attribute |

FcRn Antagonist Autoimmuntherapie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Argentin(Belgien) ·UCB S.A.(Belgien) ·Johnson & Johnson Services, Inc(US) ·Immunovant, Inc.(US) ·Roiving Sciences Ltd.(US) · F. Hoffmann-La Roche AG (Schweiz) · Genentech, Inc. (USA) · Novartis AG (Schweiz) · Sanofi (Frankreich) · Pfizer Inc. (USA) · AstraZeneca plc (USA) · Bristol Myers Squibb Company (USA) · Eli Lilly und Company (USA) · AbbVie Inc. (USA) · Biogen Inc. (USA) · Amgen Inc. (USA) · Zai Lab Limited (China) · HanAll Biopharma Co., Ltd. (Südkorea) · Otsuka Pharmaceutical Co., Ltd. (Japan) · Kyowa Kirin Co., Ltd. (Japan) |

|

Marktmöglichkeiten |

· Erweiterung der FcRn-Antagonisten zu breiteren Autoimmun-Indikationen jenseits neuromuskulärer Erkrankungen · Wachsende Verschiebung in Richtung subkutaner Selbstverwaltungstherapien · Schnelle Weiterentwicklung der bispezifischen Antikörper der nächsten Generation und Kombinationsbiologik |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

FcRn Antagonist Autoimmuntherapie Markttrends

Trend: Erweiterung über mehrere Autoimmunanzeigen

FcRn antagonistische Therapien werden zunehmend evaluiert und über Myasthenia gravis hinaus in breitere IgG-vermittelte Autoimmunerkrankungen wie Immunthropozytopenie, Lupus nephritis und Pemphigus vulgaris übernommen. Die Fähigkeit dieser Therapien, pathogene IgG ohne breite Immunsuppression selektiv zu reduzieren, treibt ihren Einsatz über mehrere Spezialgebiete hinweg. Diese Expansion wird durch starke klinische Studien und regulatorische Zulassungen in der Spätphase unterstützt, während Kombinationsstrategien mit bestehenden Immuntherapien die langfristigen Krankheitskontrollergebnisse verbessern. So beschleunigen laufende Studien in systemischen Lupus erythematosus und dermatologische Autoimmunerkrankungen die Diversifizierung und kommerzielle Adoption von Pipeline.

FcRn Antagonist Autoimmuntherapie Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach gezielten Immunolobulinreduktionstherapien

Die zunehmende Prävalenz chronischer Autoimmunerkrankungen und Einschränkungen herkömmlicher Immunsuppressiva treiben eine starke Nachfrage nach FcRn antagonistischen Therapien, die zirkulierende IgG-Antikörper direkt reduzieren. Diese Therapien bieten eine schnelle und reversible Krankheitskontrolle, Verbesserung der Patientenergebnisse unter Bedingungen mit hohen Rezidivraten und Behandlungsbeständigkeit. Biopharmazeutische Unternehmen und Gesundheitsdienstleister übernehmen zunehmend FcRn-Inhibitoren als Teil fortschrittlicher biologischer Behandlungssysteme in Krankenhaus- und Spezialversorgungseinstellungen. So haben die Zulassungen von efgartigimod und rozanolixizumab die klinische Adoption über Neurologie- und Immunologiepraktiken deutlich erweitert.

Schlüsselrückhaltung/Herausforderung: Hohe Kosten und eingeschränkte Patientenverfügbarkeit

Eine große Herausforderung im FcRn antagonistischen Autoimmuntherapie-Markt ist die hohe Kosten für die biologische Entwicklung und Behandlung, die die Zugänglichkeit in preissensitiven und entwickelnden Gesundheitssystemen begrenzt. Komplexe Herstellungsverfahren, häufige Dosierungsanforderungen und spezialisierte Administration in Frühtherapien erhöhen die Gesamtbehandlungsbelastung. Die Erstattungsbeschränkungen und die ungleiche Biologik-Infrastruktur beschränken die weit verbreitete Annahme in Schwellenregionen weiter. So verlangsamen die Zugangsunterschiede bei autoimmunen biologen Therapien in Ländern mit niedrigem und mittlerem Einkommen die globale Durchdringung trotz wachsender Krankheitsprävalenz.

Key Market Opportunity: Erweiterung der Next-Generation FcRn Inhibitoren und Kombinationstherapien

Die Entwicklung von FcRn-Antagonisten der nächsten Generation, einschließlich bispezifischer Antikörper und erweiterter Halbwertsmoleküle, zeigt erhebliche Wachstumschancen in der Autoimmuntherapielandschaft. Diese Innovationen zielen darauf ab, die Wirksamkeit zu verbessern, die Dosierfrequenz zu reduzieren und den Patientenkomfort im Vergleich zur Biologik der ersten Generation zu verbessern. Die zunehmende Erforschung von Kombinationstherapien mit B-Zell-zielgerichteten Wirkstoffen erweitert auch die klinische Anwendung über feuerfeste Autoimmunbedingungen. So stärken beispielsweise Pipelineprogramme, die FcRn-Inhibitoren in Kombination mit Komplement-Inhibitoren untersuchen, langfristige Krankheitsmanagementstrategien und Markterweiterungspotenziale.

FcRn Antagonist Autoimmuntherapie Markt Scope

Der antagonistische Autoimmuntherapiemarkt FcRn wird auf der Grundlage von Drogentyp, Indikation, Verabreichungsweg und Endverbraucher segmentiert.

- Nach Drogentyp

Der FcRn Antagonist Autoimmune Therapy Market wird auf Basis des Medikamententyps zu Fc Fragment-basierten Inhibitoren, monoklonalen Anti-FcRn-Antikörpern, FcRn-Antagonisten der nächsten Generation und aufstrebenden Biologen segmentiert. Das monoklonale Anti-FcRn-Antikörpersegment dominierte den Markt mit einem Anteil von 46,3% im Jahr 2025, aufgrund einer starken klinischen Validierung, einer robusten Wirksamkeit in der IgG-Reduktion und mehreren regulatorischen Zulassungen über große Autoimmun-Indikationen. Diese Therapien sind aufgrund ihrer vorhersehbaren Pharmakokinetik und etablierten Sicherheitsprofilen zum Rückgrat der FcRn-Zielbehandlung geworden. Sie sind weit verbreitet in der Krankenhaus-basierten Spezialversorgung für Bedingungen wie Myasthenia gravis und Immunthrombozytentopenie. Starke Pipeline-Erweiterung und medizinische Vertrautheit verstärken ihre Führungsposition weiter. Kontinuierlicher klinischer Studienerfolg über Neurologie und Hämatologie Indikationen erweitert ihren therapeutischen Fußabdruck. Hohe Investitionen von biopharmazeutischen Unternehmen stärken weiterhin die Dominanz dieses Segments.

Das Segment FcRn Antagonisten der nächsten Generation soll mit einem CAGR von 10,4% von 2026 bis 2033 das schnellste Wachstum sein, das durch Innovation in bispezifischen Antikörpern und biologischen Ingenieuren mit verbesserter Haltbarkeit und Selektivität angetrieben wird. Diese Therapien zielen darauf ab, die Dosierfrequenz zu reduzieren und die Langzeit-Krankheitskontrolle im Vergleich zu Molekülen der ersten Generation zu verbessern. Der zunehmende Fokus auf Kombinationstherapien mit B-Zell- und Komplementinhibitoren erweitert das klinische Potenzial weiter. Schnelle Fortschritte in der Biologik sind die Verbesserung der Sicherheits- und Wirksamkeitsprofile. Die Ausweitung der Pipeline-Kandidaten über die klinischen Studien in der späten Phase beschleunigen die Werbeaussichten. Die steigende Nachfrage nach differenzierten Biologen in feuerfesten Autoimmun-Bedingungen erhöht die Annahme. Starke FuE-Investitionen führender Biotech-Unternehmen unterstützen ein rasches Marktwachstum.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Myasthenia gravis, immunthropozytopenia, chronisch entzündliche demyelinierende Polyneuropathie, warme autoimmune hämolytische Anämie, pemphigus vulgaris, systemic lupus erythematosus und andere Autoimmunerkrankungen segmentiert. Das Segment Myasthenia Gravis (gMG) dominierte den Markt mit einem Anteil von 34,8% im Jahr 2025, aufgrund der hohen klinischen Erfolgsquoten von FcRn-Inhibitoren und des starken unpassenden Bedarfs an gezielten Therapien. Patienten mit gMG profitieren deutlich von einer schnellen IgG-Reduktion, was zu einer verbesserten Muskelfestigkeit und reduzierter Rezidivfrequenz führt. Starke regulatorische Zulassungen und frühzeitige Übernahme in Neurologiekliniken verstärken die Dominanz. Die Erhöhung der Bewusstseins- und Diagnoseraten erhöht die Größe des Patientenpools. Die kontinuierliche klinische Studienerweiterung verstärkt die therapeutische Annahme. Auch die Verfügbarkeit von Infusionstherapien auf Hospitalbasis unterstützt die Segmentführung.

Das Segment Systemic Lupus Erythematosus (SLE) soll mit einem CAGR von 9,6% von 2026 bis 2033 das schnellste Wachstum sein, das von hoher Krankheitskomplexität und begrenzter Wirksamkeit konventioneller Therapien angetrieben wird. FcRn-Antagonisten gewinnen Aufmerksamkeit für ihre Fähigkeit, Autoantikörper-Spiegel ohne breite Immununterdrückung zu reduzieren. Die zunehmende klinische Pipeline-Aktivität erweitert das Behandlungspotenzial über Lupus nephritis und systemische Manifestationen. Die zunehmende Prävalenz von Autoimmunerkrankungen in jüngeren Populationen unterstützt die Nachfrage weiter. Biopharma-Unternehmen investieren zunehmend in späteste SLE-Studien. Das wachsende Interesse des Arztes an einer gezielten Immuntherapie beschleunigt die Adoption. Die Ausweitung der Biologik-Rückerstattungspolitiken unterstützen auch das Marktwachstum.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in intravenöse (IV), subkutane (SC) und hybride Regimen segmentiert. Das Segment Intravenous (IV) dominierte den Markt mit einem Anteil von 61,2% im Jahr 2025, da die meisten FcRn Therapien der ersten Generation in Krankenhaus- oder Spezialklinikeinstellungen verabreicht werden. Die IV-Lieferung gewährleistet eine schnelle Bioverfügbarkeit und kontrollierte Dosierung bei akuten Autoimmunbedingungen. Es ist für die Erstinduktionstherapie in schweren Krankheitsfällen weit verbreitet. Gegründete Krankenhausinfrastruktur unterstützt die weit verbreitete IV-Administration. Physician Vertrautheit mit IV-Biologen verstärkt auch Dominanz. Allerdings begrenzen die Behandlungslogistik und die Krankenhausabhängigkeit langfristigen Komfort. Trotz Einschränkungen bleibt IV der primäre Modus für zugelassene FcRn Therapien.

Das Segment Subcutaneous (SC) wird mit einem CAGR von 11,3 % von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die Verschiebung in Richtung patientenzentrierter und hausbasierter Behandlungsmodelle. SC-Formulierungen ermöglichen die Selbstverwaltung, die Verringerung der Krankenhausbelastung und die Verbesserung der Behandlungshaftung. Fortschritte in der Formulierungswissenschaft ermöglichen eine höhere Bioverfügbarkeit und längere Dosierintervalle. Die steigende Nachfrage nach Bequemlichkeit in der chronischen Autoimmunpflege beschleunigt die Adoption. Gesundheitssysteme unterstützen zunehmend ambulante biologe Liefermodelle. Pharmaunternehmen priorisieren die Entwicklung von SC-Pipeline für Wettbewerbsvorteile. Die Ausweitung der Rückerstattungsunterstützung für Heimtherapien erhöht das Wachstum weiter.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken, ambulatorische chirurgische Zentren und akademische & Forschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,1% im Jahr 2025, aufgrund eines hohen Patientenzuflusses für das Autoimmun-Krankheitsmanagement und der Verfügbarkeit von infusionsbasierter Biologik. Krankenhäuser dienen als primäre Zentren für Diagnose, Behandlung Initiierung und Überwachung von schweren Autoimmunbedingungen. Starke Präsenz von spezialisierten Neurologen und Immunologen unterstützt die Adoption. Die Verfügbarkeit moderner biologischer Handling-Infrastruktur verstärkt die Dominanz. Krankenhäuser spielen auch eine Schlüsselrolle bei der Frühphasentherapie-Adoption. Zentralisierte Rückerstattungssysteme stärken die Krankenhausauslastung weiter.

Das Segment Specialty Clinics wird mit einem CAGR von 10,1% von 2026 bis 2033 am schnellsten wachsen und wird durch zunehmende Verschiebung in Richtung ambulantes und langfristiges Autoimmunerkrankungenmanagement angetrieben. Diese Kliniken bieten spezialisierte Expertise in der Neurologie und Immunologie Pflege, Verbesserung der Behandlung Personalisierung. Die steigende Vorliebe für die dezentrale Gesundheitsversorgung unterstützt das Wachstum. Eine verstärkte Einführung von SC-Therapien reduziert die Abhängigkeit von Krankenhaus. Die Ausweitung des Netzes von Spezialversorgungszentren in Schwellenländern beschleunigt die Aufnahme weiter. Verbesserte Patientenfreundlichkeit und reduzierte Behandlungskosten sind wichtige Wachstumstreiber. Die zunehmende Integration der biologen Therapieüberwachung in ambulanten Einstellungen verstärkt dieses Segment.

FcRn Antagonist Autoimmuntherapie Markt Regionale Analyse

Nordamerika dominierte den FcRn Antagonist Autoimmune Therapy Market mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch frühe Biologik Annahme, starke klinische Pipeline-Aktivität und hohe Prävalenz von Autoimmunerkrankungen. Die Region profitiert von einem etablierten Regulierungspfad, der schnelle Arzneimittelzulassungen für monoklonale Antikörper und FcRn-Zieltherapien unterstützt. Starke Rückerstattungsrahmen und hohe Gesundheitsausgaben beschleunigen den Patientenzugang zu hochwertigen biologen Behandlungen weiter. Umfangreiche klinische Studienaktivitäten und eine starke akademische-industrielle Zusammenarbeit unterstützen auch eine schnelle Pipeline-Entwicklung. Die zunehmenden Diagnostikraten von Zuständen wie Myasthenia gravis und Immunthrombocytopenia erweitern den Patientenpool weiter. Die Präsenz führender Biotech-Unternehmen und Spezialzentren verstärkt die Marktführerschaft Nordamerikas in FcRn antagonistischen Therapien weiter.

US FcRn Antagonist Autoimmuntherapie Markt Insight

Der US FcRn antagonistische Autoimmuntherapie-Markt zeigt starkes Wachstum durch hohe Prävalenz von Autoimmunerkrankungen, frühe Annahme fortschrittlicher Biologen und robuste klinische Studienaktivitäten für FcRn-targeting Therapien. Das starke Pharma-Innovations-Ökosystem und die Präsenz führender Biotech-Unternehmen treiben eine schnelle Vermarktung monoklonaler Anti-FcRn-Antikörper. Darüber hinaus beschleunigen günstige regulatorische Wege und starke Rückerstattungssysteme den Patientenzugang zu Premium-Therapien über Neurologie- und Immunologieindikationen. Eine zunehmende Adoption bei Krankheiten wie Myasthenia Graviten und Immunthrombozyten ist die Ausweitung der Behandlung Penetration. Steigende Investitionen in die Präzisionsmedizin und gezielte Immuntherapie stärken das Marktwachstum. Darüber hinaus verbessert die zunehmende Verwendung von subkutanen Formulierungen die langfristige Behandlung Bequemlichkeit und Haftung.

Europa FcRn Antagonist Autoimmuntherapie Markt Insight

Der antagonistische Autoimmuntherapie-Markt Europa FcRn ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken Gesundheitssystemen, der zunehmenden Biologik-Adoption und der Ausweitung der klinischen Forschung bei Autoimmunerkrankungen angetrieben wird. Die Region profitiert von strukturierten regulatorischen Rahmenbedingungen und zunehmendem Einsatz von FcRn-Inhibitoren in Neurologie und Dermatologie-Indikationen. Der zunehmende Fokus auf seltenes Krankheitsmanagement und patientenzentrierte biologische Therapien unterstützt die Markterweiterung. Starke Präsenz von wissenschaftlich-industriellen Kollaborationen beschleunigt Innovation in der nächsten Generation FcRn Antagonisten. Die steigende Nachfrage nach kostengünstigen Gesundheitslösungen ist eine ermutigende Einführung effizienter biologischer Behandlungswege. Darüber hinaus erhöht die Ausweitung der Erstattungsunterstützung in den großen europäischen Ländern die Barrierefreiheit der Therapie.

U.K. FcRn Antagonist Autoimmuntherapie Markt Insight

Der antagonistische Autoimmun-Therapiemarkt von U.K. FcRn erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Annahme fortschrittlicher Biologik im Autoimmun-Krankheitsmanagement und einer starken klinischen Forschungsinfrastruktur. Die zunehmende Verwendung von FcRn-Hemmern in spezialisierten Neurologie- und Immunologiezentren treibt die Nachfrage in Krankenhäusern. Der Schwerpunkt des Landes auf der Diagnose seltener Krankheiten und der Frühbehandlungsintervention ist die weitere Unterstützung der Markterweiterung. Die zunehmende Teilnahme an globalen klinischen Studien für FcRn-Targeting-Therapien erhöht den Innovationszugang. Integration von Präzisionsmedizin-Ansätzen verbessert die Behandlungsergebnisse über komplexe Autoimmun-Bedingungen. Darüber hinaus ermöglicht eine starke öffentliche Gesundheitsfürsorge eine allmähliche Aufnahme hochwertiger biologischer Therapien.

Deutschland FcRn Antagonist Autoimmuntherapie Markt Insight

Der Deutschland FcRn antagonistische Autoimmuntherapie-Markt wächst aufgrund seiner starken pharmazeutischen Fertigungsbasis, des fortgeschrittenen klinischen Forschungs-Ökosystems und der zunehmenden Übernahme von Biologen in der Autoimmunversorgung stetig. Krankenhäuser und Spezialkliniken werden zunehmend FcRn Inhibitoren für Bedingungen wie systemische lupus erythematosus und Myasthenia gravis verwenden. Der Fokus auf Innovation im Immunologie- und Antikörper-Engineering unterstützt die Pipeline-Entwicklung. Eine starke regulatorische Ausrichtung innerhalb der Europäischen Union ermöglicht einen schnelleren Markteintritt neuer Therapien. Die zunehmende Investition in Spezialbiologik und die Behandlung von seltenen Krankheiten verstärkt den Marktbedarf. Darüber hinaus unterstützt Deutschlands Schwerpunkt auf hochwertiger Gesundheitsversorgung die nachhaltige Einführung fortschrittlicher Therapien.

Asien-Pazifik FcRn Antagonist Autoimmuntherapie Markt Insight

Der asiatisch-pazifische FcRn antagonistische Autoimmuntherapie-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch Erhöhung der Autoimmunerkrankung Prävalenz, Verbesserung der Gesundheitsinfrastruktur und Erweiterung der Biologik Zugänglichkeit in Schwellenländern. Das zunehmende Bewusstsein für gezielte Immuntherapien unterstützt die frühzeitige Diagnose und Therapieannahme in Ländern wie China, Indien und Japan. Steigende Investitionen in die Biotechnologie und die klinische Forschung beschleunigen die Entwicklung der Pipeline in der gesamten Region. Die zunehmende Verfügbarkeit von Spezialkliniken verbessert den Patientenzugang zu fortschrittlichen Therapien. Die Ausweitung des öffentlichen Fokus auf das seltene und chronische Krankheitsmanagement unterstützt das Marktwachstum weiter. Darüber hinaus werden kostspielige Märkte allmählich subkutane und ambulante biologische Behandlungsmodelle annehmen.

Japan FcRn Antagonist Autoimmuntherapie Markt Insight

Der Japan FcRn antagonistische Autoimmuntherapie-Markt zeigt ein konsequentes Wachstum aufgrund der starken Betonung auf fortgeschrittene biomedizinische Forschung, alternde Bevölkerung und steigender Autoimmunerkrankung. Japanische Pharmaunternehmen und Forschungsinstitute sind aktiv an der Entwicklung von FcRn-zielgerichteten Arzneimitteln und klinischen Studien beteiligt. Die zunehmende Annahme von Biologen in Neurologie und Hämatologie-Indikationen unterstützt die Marktdurchdringung. Das starke Gesundheitssystem des Landes ermöglicht eine frühzeitige Diagnose und Behandlung. Die Integration fortschrittlicher Antikörper-Engineering- und Präzisionsmedizin-Ansätze verbessert die therapeutischen Ergebnisse. Darüber hinaus ist die zunehmende Konzentration auf die Verringerung der Krankenhausbelastung eine ermutigende Annahme subkutaner biologischer Therapien.

China FcRn Antagonist Autoimmuntherapie Markt Insight

Der antagonistische Autoimmuntherapiemarkt China FcRn wächst rasant, angetrieben durch steigende Autoimmunerkrankungen, Ausweitung der Gesundheitsinfrastruktur und zunehmende Einführung innovativer biologischer Therapien. Die staatliche Unterstützung für die Entwicklung der Biotechnologie und die klinische Forschung beschleunigt den Ausbau der FcRn-Inhibitorpipeline. Die wachsende Investition von inländischen und globalen Pharmaunternehmen verbessert die Marktzugangsmöglichkeit. Das zunehmende Bewusstsein für Autoimmunerkrankungen unterstützt die frühzeitige Diagnose und Therapieannahme. Die Erweiterung von Spezialkliniken und Immunologiezentren erhöht die Lieferung der biologen Therapie. Darüber hinaus stellt die steigende Fokussierung auf fortschrittlichen Antikörper-basierten Therapien China als einer der am schnellsten wachsenden Märkte weltweit.

FcRn Antagonist Autoimmuntherapie Marktanteil

Die antagonistische Autoimmuntherapie-Industrie FcRn wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Argenx (Belgien)

- UCB S.A. (Belgien)

- Johnson & Johnson Services, Inc. (USA)

- Immunovant, Inc. (USA)

- Roivant Sciences Ltd. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Genentech, Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- AstraZeneca plc (USA)

- Bristol Myers Squibb Company (USA)

- Eli Lilly und Company (USA)

- AbbVie Inc. (USA)

- Biogen Inc. (USA)

- Amgen Inc. (USA)

- Zai Lab Limited (China)

- HanAll Biopharma Co., Ltd. (Südkorea)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Kyowa Kirin Co., Ltd (Japan)

Aktuelle Entwicklungen im FcRn Antagonist Autoimmune Therapy Market

- Im April 2025 genehmigte die FDA Nipocalimab (Imaavy), entwickelt von Johnson & Johnson, zur Behandlung von generalisierten Myasthenia gravis. Diese antagonistische FcRn-Antagonisten der nächsten Generation erweiterte therapeutische Möglichkeiten für eine breitere Patientenpopulation, einschließlich mehrerer Autoantikörper-Subtypen. Die Zulassung hat eine signifikante Weiterentwicklung der FcRn-Targeted-Therapie-Entwicklung, die Stärkung des Wettbewerbs und die Unterstützung weiterer Innovationen bei langanhaltenden und hochselektiven IgG-Reduktionsbehandlungen zur Folge.

- Im Januar 2024 erteilte die Europäische Arzneimittel-Agentur (EMA) eine Zulassung für Rystiggo (rozanolizumab) für generalisierte Myasthenia gravis und erweiterte ihre Verfügbarkeit in ganz Europa. Diese Genehmigung verstärkte die weltweite Annahme von FcRn-Antagonisten und unterstützte eine breitere klinische Aufnahme in die Neurologie und seltene Autoimmunerkrankungen. Es zeigte auch ein wachsendes regulatorisches Vertrauen in FcRn-Blockade als validierte und effektive therapeutische Strategie für IgG-vermittelte Störungen

- Im Juni 2023 genehmigte die US FDA Rystiggo (rozanolizumab), entwickelt von UCB, zur Behandlung von generalisierten Myasthenia gravis. Diese Zulassung erweiterte die FcRn-Antagonistenklasse mit einem monoklonalen Antikörper, der das IgG-Recycling durch FcRn-Hemmung blockiert, und bietet eine zusätzliche therapeutische Option für Patienten mit Antikörper-positivem gMG. Der Start verstärkte den Wettbewerb innerhalb des FcRn-Raums und weitere validierte FcRn-Hemmung als effektiver Behandlungsansatz für autoimmune neuromuskuläre Störung

- Im Juni 2023 genehmigte die FDA Vyvgart Hytrulo, eine subkutane Formulierung von efgartigimod alfa kombiniert mit Hyaluronidase, entwickelt von argenx. Diese Entwicklung markierte eine große Verschiebung von der intravenösen Infusion auf eine bequemere subkutane Verwaltungsroute, was die Zugänglichkeit der Patienten erheblich verbessert und eine potenzielle häusliche Behandlung ermöglichte. Es verbesserte die Behandlung Einhaltung während der Verringerung der Krankenhausabhängigkeit, wodurch die kommerzielle und klinische Reichweite von FcRn-targeting Therapien

- Im Dezember 2021 genehmigte die US FDA Vyvgart (efgartigimod alfa), entwickelt von argenx, die erste antagonistische Therapie FcRn für generalisierte Myasthenia gravis (gMG). Diese Genehmigung war ein markantes Ereignis, da es einen neuen Wirkungsmechanismus eingeführt hat, der auf den neonatalen Fc-Rezeptor zielte, pathogene IgG-Antikörper zu reduzieren und FcRn-Hemmung als neuartige therapeutische Klasse im Autoimmun-Krankheitsmanagement zu etablieren. Es beschleunigte weltweites Interesse an FcRn-basierten Biologen und eröffnete den Weg für die weitere Arzneimittelentwicklung über mehrere Autoimmun-Indikationen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.