Global Field Emission Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.37 Billion

USD

10.00 Billion

2025

2033

USD

5.37 Billion

USD

10.00 Billion

2025

2033

| 2026 –2033 | |

| USD 5.37 Billion | |

| USD 10.00 Billion | |

| % | |

|

Global Field Emission Display Market Segmentation, By Component (Conductive Layer, Organic Material, Backlight Panel und andere Komponenten), Anwendung (Smartphones, Tablets, Laptops, TVs, OLED Display), Anzeigegröße (Less Than 10 Zoll, 10 - 20 Zoll, 20 – 30 Zoll, 30 Zoll, 40 - 50 Zoll, 50 – 60 Zoll, Über 60 Zoll), End Health Education Trends,

Markt für EmissionsanzeigenÜberblick

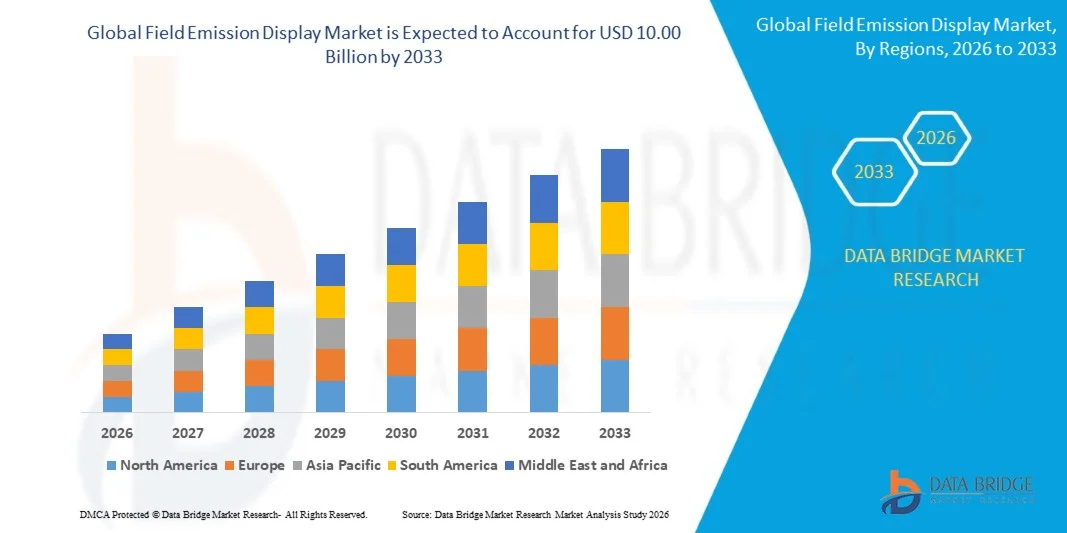

Der Field Emission Display Market wurde bei5,37 Milliarden USD im Jahr 2025und wird zu erreichen10.00 Mrd. USD bis 2033, in einemCAGR von 8,10% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Nachfrage nach hochauflösenden, energieeffizienten und ultradünnen Display-Technologien sowie expandierenden Anwendungen in der Unterhaltungselektronik, Automobil-Displays, medizinischen Abbildungen und industriellen Visualisierungssystemen getrieben wird.

Die zunehmende Vorliebe für Displays mit hoher Helligkeit, schnellen Ansprechzeiten, weiten Blickwinkeln und geringem Stromverbrauch ist es, die Hersteller zu ermutigen, Feldemissionsdisplay-Technologien als Alternative zu herkömmlichen LCD- und Plasmadisplay-Systemen zu erkunden. Feldemissionsanzeigen verwenden die Elektronenemission von mikroskopischen Emittern, um qualitativ hochwertige Bilder mit reduzierten Energieanforderungen zu erzeugen, so dass sie für Anwendungen geeignet sind, die einen verbesserten Kontrast, eine schnelle Bildwiedergabe und eine zuverlässige Leistung in kompakten elektronischen Geräten erfordern.

Die Erweiterung der intelligenten Unterhaltungselektronik, fortschrittliche Fahrerassistenzsysteme, digitale Dashboards und professionelle Bildgebungsausrüstung unterstützt den Marktbedarf weiter. Darüber hinaus verbessert die Investition in Nanomaterialien, Kohlenstoff-Nanotube-Emitter und Vakuum-Mikroelektronik die Leistungsfähigkeit der Feldemissionsanzeige und die Fertigungsskalierbarkeit, wodurch Chancen für die Übernahme in den nächsten Generation Fernsehgeräte, tragbare Geräte, Luft- und Raumfahrtanzeigen, Verteidigungsvisualisierungssysteme und leistungsstarke medizinische Diagnostikausrüstung.

Trends und Einblicke

- Nordamerika dominierte den Bereich Emissionsanzeige Markt mit dem größten Umsatzanteil von 37,4% im Jahr 2025, unterstützt durch starke Investitionen in fortschrittliche Elektronik, Verteidigungs-Visualisierungssysteme, Luftfahrt-Displays, medizinische Bildgebungsausrüstung und kontinuierliche Forschung in Nanomaterialien und Vakuum-Mikroelektronik.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Expansion der Konsumelektronikproduktion, steigende Nachfrage nach Smartphones und Fernsehern, steigender Automobildisplay-Adoption und starke Investitionen in die Halbleiter- und Display-Panel-Produktion angetrieben.

- Das Segment Conductive Layer hatte 2025 den größten Marktanteil von rund 36,8%, was seine wesentliche Rolle bei der Ermöglichung des Elektronentransports und der gleichmäßigen Emission über Feldemissionsdisplay-Panels mit sich brachte. Konduktive Schichten werden zunehmend mit Indium-Zinnoxid, Graphen, Kohlenstoff-Nanoröhren und anderen fortschrittlichen Nanomaterialien hergestellt, um die Displayhelligkeit, elektrische Leitfähigkeit und Bildgleichmäßigkeit über Hochleistungs-Display-Anwendungen zu verbessern.

- Das Segment Organic Material wird mit einem CAGR von 9,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Investitionen in organische leitfähige Verbindungen, flexible Substrate und hybride Display-Architekturen angetrieben wird. Die steigende Nachfrage nach leichten, biegbaren und energieeffizienten Display-Technologien in der Unterhaltungselektronik, Automotive-Schnittstellen und tragbaren Geräten beschleunigt die Segmenterweiterung.

- Das Segment Smartphones hielt den größten Marktanteil von rund 31,6% im Jahr 2025 durch hohe globale Smartphone-Versandmengen und wachsende Nachfrage nach schlanken, hochauflösenden und leistungseffizienten Display-Panels. Smartphone-Hersteller bewerten zunehmend fortschrittliche Display-Technologien, die schnelle Ansprechzeiten, hohe Helligkeit und verbesserte Außensicht bieten, während kompakte Gerätedesigns und erweiterte Batterieleistung unterstützt werden.

- Das OLED Display-Segment soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, das durch die zunehmende Entwicklung von Hybridfeldemission und OLED-Display-Strukturen angetrieben wird. Die steigende Nachfrage nach Premium-Fernsehern, faltbaren Smartphones, Auto-Cockpit-Displays und kontrastreicher Unterhaltungselektronik unterstützt Investitionen in Displaytechnologien der nächsten Generation mit verbesserter Helligkeit, Haltbarkeit und Energieeffizienz.

- Das Segment Less Than 10 Inches hielt 2025 den größten Marktanteil von rund 34,7%, der durch den weit verbreiteten Einsatz von kompakten Display-Panels in Smartphones, tragbaren Geräten, handgeführten Industriegeräten, tragbaren medizinischen Geräten und militärischen Kommunikationssystemen verursacht wurde. Kleinere Displays sind aufgrund ihrer geringeren Materialanforderungen, ihres kompakten Formfaktors und der Eignung für die hochvolumige Elektronikfertigung bevorzugt.

- Das über 60 Zoll-Segment wird das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach großformatigen Displays in Digital Signage, Kommandozentren, Bildungseinrichtungen, Unterhaltungsstätten und kommerziellen Visualisierungssystemen. Die zunehmende Investition in intelligente Klassenräume, öffentliche Informationsanzeigen und hochauflösende Videowände beschleunigt die Nachfrage nach großformatigen Feldemissionsdisplay-Panels.

- Das Segment Consumer Electronic hat 2025 den größten Marktanteil von rund 43,5% gehalten, der von der steigenden Nachfrage nach Smartphones, Fernsehern, Tablets, Laptops, Spielgeräten und tragbaren Elektroniken angetrieben wird. Verbraucher suchen immer mehr Display-Geräte mit hoher Helligkeit, verbesserter Farbqualität, schnellen Reaktionszeiten und niedrigerem Energieverbrauch und unterstützen die Einführung fortschrittlicher Display-Technologien über Massenmedien.

- Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Integration von digitalen Instrumentenclustern, Infotainment-Systemen, Head-up-Displays, Hecksitz-Entertainment-Systemen und erweiterten Fahrerassistenz-Schnittstellen. Die steigende Produktion von Elektro- und Verbundfahrzeugen beschleunigt die Nachfrage nach langlebigen, hochgradigen und schnell reagierenden Displaytechnologien, die Echtzeitnavigation, Sicherheitswarnungen und Fahrzeugleistungsinformationen unterstützen können.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 5,37 Milliarden

- Voraussichtlicher Marktwert (2033): USD 10.00 Billion

- Prognose CAGR (2026–2033): 8,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undMarktsegmentierung für Emissionsanzeigen

|

Attribute |

Feld Emission Display SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Komponente: Konduktive Schicht, organisches Material, Hintergrundbeleuchtung und andere Komponenten ·Anwendung: Smartphones, Tablets, Laptops, Fernseher, OLED-Anzeige ·Durch Display Größe: Weniger als 10 Zoll, 10 - 20 Zoll, 20 – 30 Zoll, 30 - 40 Zoll, 40 - 50 Zoll, 50 – 60 Zoll, über 60 Zoll ·Mit dem Endbenutzer: Consumer Electronic, Healthcare, Automotive, Bildung, Militär und Verteidigung |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Samsung Electronics Co., Ltd.(Südkorea) |

|

Marktmöglichkeiten |

• Integration von Field Emission Displays in Automotive Head-Up Displays • Wachsende Annahme von Carbon Nanotube-basierten Display-Technologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markt für EmissionsanzeigenEntwicklung

Trend: Wachsende Entwicklung von Carbon Nanotube-basierten Feldemissionsanzeigen

Die steigende Nachfrage nach ultradünnen, hochgradigen und energieeffizienten Display-Technologien in den Bereichen Consumer-Elektronik, Automotive, Aerospace und Industrie unterstützt Forschung und Entwicklung im Bereich Emissionsanzeigen. Konventionelle LCD-Anzeigen erfordern Hintergrundbeleuchtung und mehrere optische Schichten, während OLED-Anzeigen können Einschränkungen im Zusammenhang mit Brand-in, Helligkeitsabbau und Herstellungskosten in bestimmten großformatigen Anwendungen. Diese Faktoren sind ermutigen die Hersteller und Forschungsorganisationen, Technologien der Feldemissionsanzeige zu entwickeln, die in der Lage sind, schnelle Reaktionszeiten, breite Betrachtungswinkel, hohen Kontrast und reduzierten Stromverbrauch zu liefern.

In Feldemissionsanzeigen erzeugen mikroskopische Elektronenemitter Elektronen, die auf phosphorbeschichtete Bildschirme treffen, um Bilder zu erstellen, die eine qualitativ hochwertige visuelle Ausgabe ermöglichen, ohne herkömmliche Hintergrundbeleuchtungssysteme zu benötigen. Kohlenstoffnanoröhren werden aufgrund ihrer hohen elektrischen Leitfähigkeit, starken mechanischen Eigenschaften und der Fähigkeit, Elektronen bei relativ niedrigen Spannungen zu emittieren, zunehmend als Elektronenemittermaterialien ausgewertet. So zeigten beispielsweise die von der US Department of Energy herausgegebenen Untersuchungen, dass Kohlenstoff-Nanotube-Kathoden eine für Vakuumelektronik und Displayanwendungen geeignete Elektronenemission mit hoher Stromdichte erzeugen können.

Die Erweiterung fortschrittlicher Cockpit-Displays, medizinische Bildgebungssysteme, militärische Visualisierungsausrüstung und industrielle Steuerungspaneele erhöht auch die Nachfrage nach Displays, die unter hohen Helligkeits-, Temperatur- und Schwingungsbedingungen arbeiten können. Feldemissionsdisplay-Technologien können Reaktionszeiten im Nanosekunden-Bereich bieten, wesentlich schneller als herkömmliche LCD-Technologien, die typischerweise in Millisekunden-Bereichen arbeiten. Die zunehmende Investition in Nanomaterialien, Vakuum-Mikroelektronik und flexible Elektronik unterstützt die Weiterentwicklung von skalierbaren Feldemissionsanzeigelösungen für leistungsstarke Visualisierungssysteme der nächsten Generation.

Feld Emissionsanzeige Marktdynamik

Key Market Driver: Steigende Nachfrage für hochkarätige und energieeffiziente Displaytechnologien

Branchen weltweit suchen zunehmend Display-Technologien, die eine verbesserte Helligkeit, hohe Bildklarheit, geringeren Stromverbrauch und verbesserte Haltbarkeit bieten. Die schnelle Erweiterung der Unterhaltungselektronik, der Automobil-Infotainment-Systeme, der intelligenten Fertigungsschnittstellen und der digitalen Signage stellt eine starke Nachfrage nach Displays dar, die eine klare visuelle Leistung in Innen- und Außenbetriebsumgebungen bieten können. Feldemissionsanzeigen gewinnen an Aufmerksamkeit, da sie große Betrachtungswinkel, hohe Kontrastverhältnisse und schnelle Bildwiedergabe bieten können, während sie die Abhängigkeit von energieintensiven Hintergrundbeleuchtungskomponenten reduzieren.

Automobilhersteller integrieren zunehmend fortschrittliche Displaysysteme in digitale Instrumenten-Cluster, Head-up-Displays, Infotainment Units und Hecksitz-Entertainment-Systeme. So erreichte die globale Fahrzeugproduktion 2023 etwa 93,5 Millionen Einheiten, wodurch der adressierbare Markt für Automobil-Display-Technologien über Passagierfahrzeuge und Nutzfahrzeuge hinweg erhöht wurde. Die zunehmende Nutzung fortschrittlicher Fahrerassistenzsysteme und vernetzter Fahrzeugplattformen erhöht die Nachfrage nach hellen und ansprechenden Displays, die in der Lage sind, Echtzeit-Navigation, Sicherheitswarnungen und Fahrzeugleistungsinformationen darzustellen.

Ebenso unterstützt die globale Konsumelektronik weiterhin die Nachfrage nach kompakten und hochauflösenden Displaytechnologien. Weltweite Smartphone-Versande erreichten 2024 Milliarden Einheiten, während globale Fernsehsendungen über 200 Millionen Einheiten im gleichen Zeitraum. Diese hohen Versandvolumen sind ermutigen Displayhersteller, in Technologien zu investieren, die die visuelle Qualität, Energieeffizienz und die Flexibilität der Gerätegestaltung verbessern und potenzielle Werbemöglichkeiten für Feldemissionsanzeigesysteme unterstützen.

Key Restraint/Challenge: Hochverarbeitende Komplexität und Wettbewerb von etablierten Displaytechnologien

Feldemissionsanzeigen erfordern eine präzise Fertigung von Elektronenemittern, Vakuum-Dichtungsstrukturen, Leuchtstoffschichten und Steuerungselektronik, wodurch ein erheblicher Fertigungsaufwand entsteht. Eine gleichmäßige Elektronenemission über große Displayflächen bleibt technisch herausfordernd, da die Variation der Emitterleistung Helligkeitskonsistenz, Bildqualität und Betriebslebensdauer beeinflussen kann. Diese Produktionsanforderungen erhöhen den Investitionsaufwand und begrenzen die Großvermarktung im Vergleich zu etablierten LCD-, OLED-, MicroLED- und Quantenpunkt-Display-Technologien.

Darüber hinaus steht der Markt für Emissionsanzeigen vor einem starken Wettbewerb von reifen Display-Technologien, die von großtechnischen Fertigungskapazitäten, etablierten Lieferketten und kontinuierlichen Leistungsverbesserungen profitieren. Die LCD-Technologie bleibt aufgrund ihrer Kosten-Wettbewerbsfähigkeit weit verbreitet, während die OLED-Technologie aufgrund ihres dünnen Formfaktors und der hohen Kontrastleistung zunehmend in Premium-Smartphones, Fernsehern und Automotive-Displays eingesetzt wird. Dieses wettbewerbsfähige Umfeld macht es den Herstellern von Feldemissionsanzeigen schwierig, ausreichende Produktions- und Preisvorteile zu erzielen.

Display-Produktionsanlagen erfordern erhebliche Investitionen, mit fortschrittlichen Produktionsanlagen der Generation erfordern oft Investitionsausgaben von mehr als 1 Milliarde USD je nach Substratgröße und Produktionskapazität. Im Vergleich dazu sind die Technologien für die Feldemissionsanzeige in einer früheren Kommerzialisierungsphase, und die begrenzte großtechnische Produktionsinfrastruktur erhöht die Stückkosten. Darüber hinaus erfordern Kohlenstoff-Nanotube-Emitter-Produktions- und Vakuum-Verkapselungsprozesse spezialisierte Geräte, die die Annahme von kostensensitiven Elektronik-Herstellern einschränken.

Key Market Opportunity: Adoption in Automotive, Aerospace und spezialisierte industrielle Anwendungen

Moderne Fahrzeuge, Luft- und Raumfahrtplattformen, Verteidigungssysteme und Industrieanlagen erfordern zunehmend dauerhafte Displaytechnologien, die unter anspruchsvollen Umweltbedingungen arbeiten können. Herkömmliche Display-Technologien können unter direkter Sonneneinstrahlung, Leistungsbegrenzungen bei extremen Temperaturen und Langlebigkeitsbedenken in hochvibrierenden Umgebungen eine geringere Sichtbarkeit erfahren. Dies schafft Möglichkeiten für Feldemissionsanzeigen, die hohe Helligkeit, schnelle Reaktion und stabile Bildleistung für missionskritische Visualisierungsanwendungen bieten können.

Automobilunternehmen erforschen zunehmend leistungsstarke Displaytechnologien für Head-up-Displays, digitale Cockpits, fortschrittliche Fahrerassistenzsysteme und elektrische Fahrzeugschnittstellen. So wird zum Beispiel der globale Head-up-Display-Markt durch steigende Installationsraten in Premium-Fahrzeugen unterstützt, mit mehr als 10 Millionen Kfz-Head-up-Anzeigeeinheiten, die von Mitte 2020 jährlich versendet werden. Feldemissionsanzeigen können klare Projektionen und schnelle Bildupdates für Navigationsführung, Kollisionswarnungen und Echtzeit-Fahrzeugdaten unterstützen, wodurch Möglichkeiten für den Einsatz in vernetzten und autonomen Fahrzeugen der nächsten Generation geschaffen werden.

Darüber hinaus benötigen Luftfahrt- und Verteidigungsorganisationen Displaysysteme mit hoher Zuverlässigkeit, geringem Stromverbrauch und starkem Widerstand gegen elektromagnetische Störungen. Feldemissionsdisplay-Technologien werden für Cockpit-Instrumente, tragbare militärische Ausrüstung, Radar-Schnittstellen und Satelliten-Boden-Kontrollsysteme untersucht, da vakuumbasierte Display-Strukturen unter rauen Bedingungen operative Vorteile bieten können. Eine weitere Weiterentwicklung der Kohlenstoff-Nanotube-Kathoden und flexible Vakuum-Elektronik-Komponenten wird erwartet, um Chancen für Feld-Emissions-Display-Lieferanten in spezialisierten Industrie-, Verteidigungs- und medizinische Bildgebung Anwendungen zu schaffen.

Bereich Emissionsanzeige Markt Scope

Der Markt wird auf Basis von Bauteil, Applikation, Displaygröße und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Feldemissionsdisplay-Markt in leitende Schicht, organisches Material, Hintergrundbeleuchtung und andere Komponenten segmentiert. Das Segment Conductive Layer hatte 2025 den größten Marktanteil von rund 36,8%, was seine wesentliche Rolle bei der Ermöglichung des Elektronentransports und der gleichmäßigen Emission über Feldemissionsdisplay-Panels mit sich brachte. Konduktive Schichten werden zunehmend mit Indium-Zinnoxid, Graphen, Kohlenstoff-Nanoröhren und anderen fortschrittlichen Nanomaterialien hergestellt, um die Displayhelligkeit, elektrische Leitfähigkeit und Bildgleichmäßigkeit über Hochleistungs-Display-Anwendungen zu verbessern.

Das Segment Organic Material wird mit einem CAGR von 9,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Investitionen in organische leitfähige Verbindungen, flexible Substrate und hybride Display-Architekturen angetrieben wird. Die steigende Nachfrage nach leichten, biegbaren und energieeffizienten Display-Technologien in der Unterhaltungselektronik, Automotive-Schnittstellen und tragbaren Geräten beschleunigt die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Feldemissions-Display-Markt in Smartphones, Tablets, Laptops, TVs und OLED-Display segmentiert. Das Segment Smartphones hielt den größten Marktanteil von rund 31,6% im Jahr 2025 durch hohe globale Smartphone-Versandmengen und wachsende Nachfrage nach schlanken, hochauflösenden und leistungseffizienten Display-Panels. Smartphone-Hersteller bewerten zunehmend fortschrittliche Display-Technologien, die schnelle Ansprechzeiten, hohe Helligkeit und verbesserte Außensicht bieten, während kompakte Gerätedesigns und erweiterte Batterieleistung unterstützt werden.

Das OLED Display-Segment soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, das durch die zunehmende Entwicklung von Hybridfeldemission und OLED-Display-Strukturen angetrieben wird. Die steigende Nachfrage nach Premium-Fernsehern, faltbaren Smartphones, Auto-Cockpit-Displays und kontrastreicher Unterhaltungselektronik unterstützt Investitionen in Displaytechnologien der nächsten Generation mit verbesserter Helligkeit, Haltbarkeit und Energieeffizienz.

- Durch Display Größe

Auf Basis der Displaygröße wird der Feldemissionsanzeigemarkt in weniger als 10 Zoll, 10 - 20 Zoll, 20 – 30 Zoll, 30 - 40 Zoll, 40 - 50 Zoll, 50 – 60 Zoll und über 60 Zoll segmentiert. Das Segment Less Than 10 Inches hielt 2025 den größten Marktanteil von rund 34,7%, der durch den weit verbreiteten Einsatz von kompakten Display-Panels in Smartphones, tragbaren Geräten, handgeführten Industriegeräten, tragbaren medizinischen Geräten und militärischen Kommunikationssystemen verursacht wurde. Kleinere Displays sind aufgrund ihrer geringeren Materialanforderungen, ihres kompakten Formfaktors und der Eignung für die hochvolumige Elektronikfertigung bevorzugt.

Das über 60 Zoll-Segment wird das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach großformatigen Displays in Digital Signage, Kommandozentren, Bildungseinrichtungen, Unterhaltungsstätten und kommerziellen Visualisierungssystemen. Die zunehmende Investition in intelligente Klassenräume, öffentliche Informationsanzeigen und hochauflösende Videowände beschleunigt die Nachfrage nach großformatigen Feldemissionsdisplay-Panels.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Markt für die Emissionsanzeige in Consumer Electronic, Healthcare, Automotive, Education, Military und Defence segmentiert. Das Segment Consumer Electronic hat 2025 den größten Marktanteil von rund 43,5% gehalten, der von der steigenden Nachfrage nach Smartphones, Fernsehern, Tablets, Laptops, Spielgeräten und tragbaren Elektroniken angetrieben wird. Verbraucher suchen immer mehr Display-Geräte mit hoher Helligkeit, verbesserter Farbqualität, schnellen Reaktionszeiten und niedrigerem Energieverbrauch und unterstützen die Einführung fortschrittlicher Display-Technologien über Massenmedien.

Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 10,6% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Integration von digitalen Instrumentenclustern, Infotainment-Systemen, Head-up-Displays, Hecksitz-Entertainment-Systemen und erweiterten Fahrerassistenz-Schnittstellen. Die steigende Produktion von Elektro- und Verbundfahrzeugen beschleunigt die Nachfrage nach langlebigen, hochgradigen und schnell reagierenden Displaytechnologien, die Echtzeitnavigation, Sicherheitswarnungen und Fahrzeugleistungsinformationen unterstützen können.

Markt für EmissionsanzeigenRegionale Analyse

North America Field Emission Display Market Insight

Nordamerika dominierte den Bereich Emissionsanzeige Markt mit dem größten Umsatzanteil von 37,4% im Jahr 2025, unterstützt durch starke Investitionen in fortschrittliche Elektronik, Luft- und Raumfahrt, Verteidigung, medizinische Bildgebung und Automobil-Display-Technologien. Organisationen in der Region erforschen zunehmend hohe Helligkeit, energieeffiziente und schnell reagierende Displaylösungen für spezialisierte Visualisierungsanwendungen. Das Vorhandensein von etablierten Halbleiterherstellern, Verteidigungstechnologie-Anbietern, Forschungseinrichtungen und Unterhaltungselektronik-Unternehmen unterstützt die Entwicklung und Übernahme von CO2-Nanotube-basierten Feldemissionsdisplay-Technologien in kommerziellen und missionskritischen Anwendungen.

US Field Emission Display Market Insight

Der US-Feldemissionsdisplay-Markt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch steigende Nachfrage nach fortschrittlichen Cockpit-Displays, Verteidigungs-Visualisierungssystemen, medizinischer Diagnostikausrüstung und leistungsstarker Unterhaltungselektronik getrieben wurde. Die Hersteller investieren zunehmend in Displaytechnologien, die eine verbesserte Helligkeit, einen hohen Kontrast, einen geringen Stromverbrauch und einen zuverlässigen Betrieb in anspruchsvollen Umgebungen bieten. Der zunehmende Einsatz von digitalen Dashboards, Head-up-Displays, Simulationssystemen und tragbaren Militärelektroniken treibt den Markt weiter voran. Darüber hinaus trägt die steigende Investition in die Nanotechnologieforschung und die Vakuum-Mikroelektronik maßgeblich zur Entwicklung der Feldemissionsanzeige in den USA bei.

Europe Field Emission Display Market Insight

Von 2026 bis 2033 wird erwartet, dass der Markt für Feldemissionsanzeigen in Europa von 2026 bis 2033 deutlich zunimmt, vor allem durch steigende Nachfrage nach energieeffizienten Displaytechnologien, fortschrittlicher Automobilelektronik und industriellen Automatisierungssystemen. Der Schwerpunkt der Region auf nachhaltiger Fertigung, Energieeffizienz und Hochleistungstechnik ist die Förderung von Investitionen in Displaytechnologien der nächsten Generation. Die zunehmende Übernahme von Automobilinstrumenten-Clustern, medizinischen Geräten, intelligenten Fertigungsschnittstellen und öffentlichen Informationssystemen fördert die Markterweiterung. Darüber hinaus unterstützen steigende Investitionen in Forschung im Zusammenhang mit Kohlenstoff-Nanomaterialien und flexibler Elektronik die Entwicklung fortschrittlicher Feldemissions-Display-Lösungen.

U.K. Field Emission Display Market Insight

Der U.K.-Feldemissionsanzeige-Markt wird erwartet, dass starkes Wachstum von 2026 bis 2033, angetrieben durch den Ausbau von Luft- und Raumfahrt, Verteidigung, Gesundheitsversorgung und fortschrittlichen Elektronik-Sektoren. Organisationen suchen zunehmend hochauflösende und langlebige Display-Technologien für Flugsimulation, Befehls- und Steuerungssysteme, medizinische Bildgebungsgeräte und industrielle Überwachungsanwendungen. Das etablierte Forschungs-Ökosystem und die zunehmende Investition in fortgeschrittene Materialien unterstützen die Entwicklung von Kohlenstoff-Nanotube-Emittern und Vakuum-Elektronikkomponenten. Darüber hinaus wird erwartet, dass die Nachfrage nach kompakten, leistungsarmen und hochgradigen Displays das Marktwachstum in spezialisierten kommerziellen und Verteidigungsanwendungen weiter anregen wird.

Deutschland Emissionsanzeige Markt Insight

Der deutsche Bereich der Emissionsanzeige wird von 2026 bis 2033 starkes Wachstum erwarten, das durch die zunehmende Übernahme fortschrittlicher Automobildisplays, industrieller Automatisierungssysteme und Präzisionstechnik-Technologien getrieben wird. Die gut ausgebauten Automobil- und Fertigungsindustrien Deutschlands fördern die Nachfrage nach langlebigen Displaylösungen, die eine hohe Sichtbarkeit, schnelle Reaktionszeiten und einen zuverlässigen Betrieb unter Vibration und Temperaturschwankungen ermöglichen. Die Integration von Feldemissionsanzeigen in digitale Cockpits, Head-up-Displays, industrielle Bedienfelder und medizinische Geräte wird zunehmend relevant. Der wachsende Fokus auf energieeffiziente Fertigung und fortschrittliche Nanomaterialforschung unterstützt auch die Marktentwicklung.

Asien-Pazifik-Feld Emissionsanzeige Markt Insight

Der asiatisch-pazifische Sektor-Emissions-Display-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch eine rasche Expansion der Consumer-Elektronik-Produktion, steigende Nachfrage nach Smartphones und Fernsehern, und wachsende Investitionen in Automobil- und Industriedisplay-Technologien. Länder wie China, Japan, Südkorea, Indien und Taiwan sind wichtige Zentren für Display-Panel-Produktion, Halbleiter-Produktion und Unterhaltungselektronik-Montage, wodurch eine starke Basis für die Entwicklung von Feldemissionsanzeigen. Die steigende Nachfrage nach energieeffizienten, ultradünnen und hochauflösenden Displays, kombiniert mit expandierenden intelligenten Stadt- und Digitalisierungsinitiativen, unterstützt das Marktwachstum in der gesamten Region weiter.

Japan Field Emission Display Market Insight

Der japanische Markt für die Emissionsanzeigen für den Außenbereich wird von 2026 bis 2033 aufgrund der fortschrittlichen Elektronikindustrie, der hohen Investitionen in die Displayforschung und der wachsenden Nachfrage nach Präzisions-Visualisierungstechnologien erwartet. Die japanischen Hersteller konzentrieren sich zunehmend auf hochwertige Displaysysteme für die Automobilelektronik, die medizinische Bildgebung, die industrielle Automatisierung und die Verbrauchergeräte. Die Integration von Feldemissionsanzeigen mit fortschrittlichen Nanomaterialien und Vakuum-Mikroelektronik unterstützt die Entwicklung von hochhelligen und leistungsarmen Displaylösungen. Darüber hinaus wird mit dem starken Fokus Japans auf Robotik, Luft- und Raumfahrtsysteme und kompakte elektronische Geräte die Nachfrage nach langlebigen und schnell reagierenden Display-Technologien zunehmen.

China Field Emission Display Markt Insight

Der China-Feldemissionsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf die großflächige Konsumelektronik-Produktionsbasis des Landes, die Erweiterung der Display-Panel-Produktionskapazität und die wachsende Investition in Halbleiter- und Nanomaterialtechnologien zurückzuführen ist. China ist einer der größten Märkte für Smartphones, Fernseher, Tablets und digitale Signage-Systeme, die steigende Nachfrage nach fortschrittlichen Display-Technologien mit verbesserter Energieeffizienz und Bildqualität. Der Ausbau von Elektrofahrzeugen, Smart Manufacturing und Smart City-Infrastruktur ermutigt die Einführung von leistungsstarken Displaylösungen für Automobil-, Industrie- und Gewerbeanwendungen. Starke inländische Display-Hersteller und staatliche Unterstützung für fortschrittliche Elektronik-Entwicklung sind wichtige Faktoren, die das Marktwachstum in China fördern.

Feld Emissionsanzeige Markt teilen

Die Field Emission Display Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Samsung Electronics Co., Ltd. (South Korea)

• LG Display Co., Ltd. (Südkorea)

• NEC Corporation (Japan)

• Sharp NEC Display Solutions of America, Inc. (USA)

• Leyard Europe (Deutschland)

• Barco NV (Belgien)

• Sony Group Corporation (Japan)

• E Ink Holdings Inc. (Taiwan)

• AUO Corporation (Taiwan)

• DEEPSKY Corporation Ltd. (Hong Kong)

• VTRON Technologies Ltd. (China)

• AOTO Electronics Co., Ltd. (China)

• Unilumin Group Co., Ltd. (China)

• ViewSonic Corporation (USA)

Koninklijke Philips N.V. (Niederlande)

Neueste Entwicklungen im Bereich Emissionsanzeige Markt

- Im Oktober 2024 berichteten Industrieanalysten von steigender Nachfrage nach hochauflösenden und energieeffizienten Displaytechnologien. Die Entwicklung hebt die zunehmende Marktdynamik für Feldemissionsanzeigen hervor, die von Anwendungen, die ultradünne Formfaktoren, hohe Helligkeit und geringen Stromverbrauch erfordern, angetrieben werden, die die allgemeine Akzeptanz in der Unterhaltungselektronik und fortschrittliche Visualisierungssysteme stärken sollen.

- Im Dezember 2023 entwickelten die Displayhersteller die Entwicklung transparenter und flexibler Feldemissionsanzeigetafeln für Automobil- und Industriezeichenanwendungen. Diese Innovation soll die Vielseitigkeit der Displays verbessern und die Integration in gekrümmte Oberflächen, intelligente Dashboards und öffentliche Informationssysteme ermöglichen, gleichzeitig die Haltbarkeit, die Energieeffizienz und den Ausbau von Anwendungsfällen in Transport- und Industrieumgebungen verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.