Global First In Class Oncology Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.67 Billion

USD

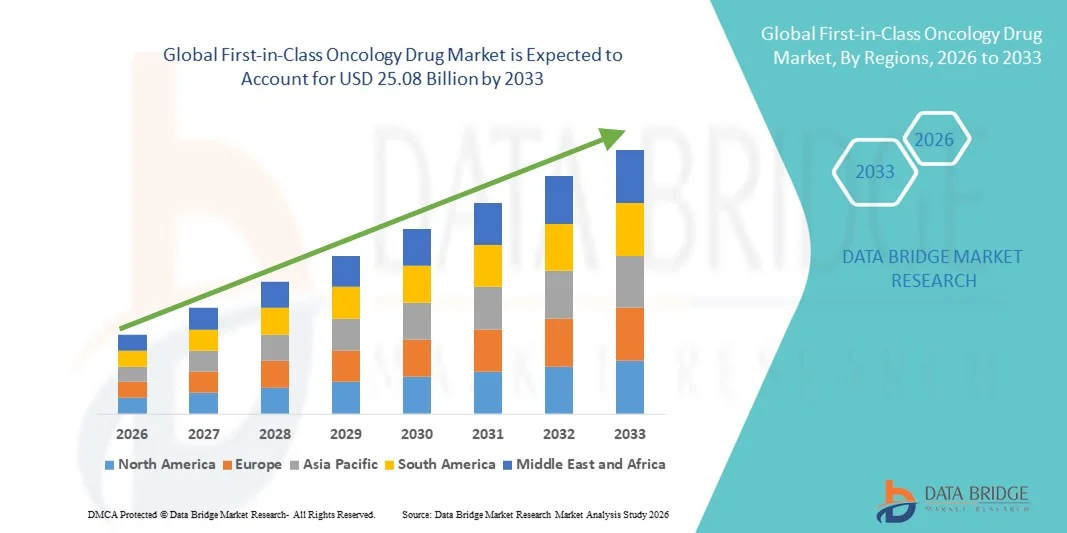

25.08 Billion

2025

2033

USD

8.67 Billion

USD

25.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.67 Billion | |

| USD 25.08 Billion | |

| % | |

|

Global First-in-Class Oncology Drug Market Segmentation, By Drug Type (Small Molecule Drugs, and Biologics), Cancer Type (Solid Tumors and Hematologic Cancers) - Branchentrends und Prognose bis 2033

Erstklassige Onkologie Drogenmarktgröße

- Die weltweite erstklassige Onkologie-Medikament-Marktgröße wurde bei8,67 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen25,08 Milliarden USD bis 2033, beiCAGR von14.20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch rasche Fortschritte in der Drogenentdeckungstechnologie, hohe ungenutzte medizinische Bedürfnisse in der Onkologie und innovative Handlungsmechanismen gefördert, die therapeutische Vorteile gegenüber bestehenden Behandlungen bieten, die Adoption von Gesundheitsdienstleistern und Forschungseinrichtungen treiben

- Darüber hinaus beschleunigt die steigende Nachfrage nach gezielten Therapien, personalisierten Medikamenten und erstklassigen Medikamenten für schwer zu behandelnde Krebserkrankungen die Aufnahme dieser Onkologie-Lösungen, wodurch das Gesamtwachstum der Industrie deutlich gesteigert wird.

Erstklassige Onkologie Drogenmarktanalyse

- First‐in‐Class Oncology Drugs innovative Krebstherapien mit neuartigen Wirkmechanismen, die die ersten zugelassenen Behandlungen in ihrer Klasse darstellen, sind in zunehmendem Maße von entscheidender Bedeutung bei der Förderung der gezielten Krebsversorgung, der Verbesserung der Überlebensraten und der Bereitstellung von therapeutischen Optionen, bei denen konventionelle Behandlungen eine begrenzte Wirksamkeit aufweisen

- Die eskalierende Nachfrage nach erstklassigen Onkologie-Medikamenten wird in erster Linie durch steigende globale Krebsinzidenz, starke Investitionen in die Onkologie R&D, günstige regulatorische Unterstützung für bahnbrechende Therapien und zunehmende Einführung von Präzisionsmedizin zur Bewältigung ungeeigneter klinischer Bedürfnisse angetrieben

- Nordamerika dominierte den erstklassigen Onkologie-Drogenmarkt mit dem größten Umsatzanteil von rund 44% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe FuE-Ausgaben, eine starke Pipeline innovativer Onkologie-Kandidatinnen und -Kandidatinnen und -Kandidatinnen und -Kandidaten sowie bedeutende regulatorische Zulassungen in den USA

- Asia‐Pacific wird voraussichtlich die am schnellsten wachsende Region im First-in-Class Oncology Drug-Markt sein, die in der Prognoseperiode aufgrund steigender Gesundheitsinvestitionen, wachsender Zugang zur Krebsversorgung, zunehmender klinischer Studienaktivitäten und wachsender Nachfrage nach innovativen Therapien in Ländern wie China und Indien besteht.

- Das Segment Solid Tumors dominierte 2025 den größten Marktanteil von rund 63 %, der durch die hohe Prävalenz von Krebserkrankungen wie Lungen-, Brust-, Dickdarm- und Prostatakrebs verursacht wurde.

Report Scope und First-in-Class Oncology Drug Market Segmentation

| Attribute | Erstklassige Onkologie Drogen-Keymarkt-Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Erstklassige Onkologie Drogenmarkttrends

zunehmende Inzidenz von Krebs weltweit

- Die steigende globale Krebsprävalenz ist weiterhin ein Haupttreiber für den First-in-Class Oncology Drug Markt, da Gesundheitsdienstleister zunehmend innovative Behandlungen zur Verbesserung des Überlebens und der Lebensqualität von Patienten suchen

- So wurden im Jahr 2025 weltweit über 19,3 Millionen neue Krebsfälle gemeldet, wodurch eine starke Nachfrage nach Therapien entsteht, die sowohl häufige als auch seltene Krebserkrankungen effektiv ansprechen können.

- Die zunehmende Belastung von Onkologie-Erkrankungen, einschließlich Lungen-, Brust-, Dickdarm- und Hämatologie-Krebsen, veranlasst Krankenhäuser und Kliniken, modernste Behandlungsoptionen zu priorisieren

- Demographische Verschiebungen, wie alternde Bevölkerungen in entwickelten Regionen und Urbanisierung in Schwellenländern, tragen zu einer steigenden Krebserkrankung bei, die den Patientenpool für erstklassige Drogen ausbaut

- Healthcare-Anbieter konzentrieren sich auch zunehmend auf frühe Diagnose- und Screening-Programme, die die Nachfrage nach fortschrittlichen Therapien erhöhen, die Früherkennungsbemühungen ergänzen können

- Patienten und Pflegepersonen werden sich der neuen Behandlungsoptionen bewusst, was die Nachfrage nach erstklassigen Medikamenten mit verbesserten Wirksamkeits- und Verträglichkeitsprofilen erhöht.

- Pharmazeutische Unternehmen erweitern ihre Onkologie-Pipeline mit bahnbrechenden Therapien und zielen auf ungeeignete medizinische Bedürfnisse, die das Marktwachstum weiter unterstützen

- Erhöhte Finanzierung für nationale Krebsprogramme und internationale Forschungskooperationen verbessern die Zugänglichkeit für neue Therapien und ermöglichen eine schnellere Einführung von erstklassigen Onkologie-Medikamenten

First-in-Class Oncology Drug Market Dynamics

Fahrer

Förderfähige regulierende Umwelt und Investitionen in Onkologie

- Regierungen und Regulierungsbehörden weltweit bieten Anreize für die Onkologie-Drogenentwicklung, einschließlich beschleunigter Genehmigungsprogramme, Waisen-Drogen-Bezeichnungen und Durchbruch Therapieweg

- So erhielt die US FDA im Jahr 2025 eine bahnbrechende Therapiebezeichnung für mehrere innovative Onkologie-Medikamente, die schnellere klinische Studien und Markteintritt ermöglichten.

- Erhöhte öffentliche und private Investitionen in die Onkologieforschung unterstützen die Entwicklung neuartiger erstklassiger Medikamente, insbesondere in der Immuntherapie, der Zelltherapie und gezielten Behandlungen

- Kooperationen zwischen Pharmaunternehmen, akademischen Institutionen und CRO erleichtern den Zugang zu spezialisierten Forschungskompetenzen, fortschrittlichen Studiendesigns und neuartigen Drogenkandidaten

- Regulatorische Harmonisierung in Regionen wie Nordamerika, Europa und Asien-Pazifik reduziert die Marktzeit für innovative Therapien und fördert multinationale klinische Studien

- Incentives und Stipendien für die Onkologieforschung in aufstrebenden Märkten treiben Investitionen an und ermöglichen die lokale Produktion und Kommerzialisierung fortschrittlicher Therapien

- Der zunehmende Fokus auf Präzisionsmedizin und biomarkergetriebenen Therapien durch Regulatoren stellt sicher, dass erstklassige Medikamente mit starken klinischen Beweisen validiert werden, Vertrauen und Adoption von Gesundheitsdienstleistern fördern

- Insgesamt schaffen diese unterstützenden Politiken und Investitionen ein günstiges Umfeld für erstklassige Onkologie-Innovation und Kommerzialisierung weltweit

Zurückhaltung/Challenge

Hohe Entwicklungskosten und klinische Studienkomplexe

- Die Entwicklung von erstklassigen Onkologie-Medikamenten ist kapitalintensiv, wobei die Kosten oft übersteigen2 Milliarden USD pro Therapie, aufgrund umfangreicher vorklinischer Forschung, mehrphasiger klinischer Studien und regulatorischer Compliance-Anforderungen

- Beispielsweise können Verzögerungen bei der Patientenrekrutierung, komplexe Testprotokolle oder negative Ereignisse die Kosten erheblich erhöhen und die Entwicklungszeiträume verlängern, was die ROI für kleinere Unternehmen beeinflusst

- Hohe Preise für erstklassige Therapien können den Patientenzugang, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, begrenzen, was die Marktdurchdringung betrifft

- Intensiver Wettbewerb auf dem Onkologie-Markt, mit mehreren Unternehmen, die ähnliche gezielte Therapien entwickeln, erhöht Druck auf Preise und Adoptionsraten

- Die Komplexität des klinischen Studiendesigns, insbesondere bei seltenen Krebserkrankungen oder biomarkerspezifischen Patientenpopulationen, führt oft zu einer langsameren Einschreibung und zu höheren Ausfallraten

- Die Herausforderungen für die Rückerstattung der Zahler, einschließlich strenger Versicherungsdeckungskriterien, können die Einführung von hochwertigen Erst-in-Class-Therapien einschränken

- Verwalten von Fertigungskomplexitäten und Sicherstellung einer gleichbleibenden Qualität von neuartigen Biologen oder zellbasierten Therapien ergänzt das Gesamtentwicklungsrisiko

- Die Überwindung dieser Herausforderungen erfordert strategische Partnerschaften, staatliche Anreize, öffentlich-private Kooperationen und innovative Finanzierungsmodelle, um Therapien leichter zugänglich zu machen und weiterhin FuE-Investitionen zu erhalten

- Unternehmen erforschen zudem zunehmend adaptive Testdesigns und die reale Beweiserzeugung, um Kosten zu reduzieren, die Zulassung zu beschleunigen und klinische Risiken zu mindern

First-in-Class Onkologie Drogenmarkt Anwendungsbereich

Der Markt wird auf der Grundlage von Drogentyp und Krebstyp segmentiert.

- Nach Drogentyp

Auf der Grundlage des Medikamententyps wird der globale First-in-Class-Onkologie-Drogenmarkt in kleine Moleküldrogen und Biologik segmentiert. Das Segment Small Molecule Drugs dominierte den größten Marktanteil von etwa 58 % im Jahr 2025, der von der etablierten Präsenz in Onkologie-Behandlungsprotokollen, der leichten oralen Verabreichung und der breiten Anwendbarkeit über mehrere Krebsarten getrieben wurde. Kleine Molekül-Medikamente sind weit verbreitet in soliden Tumoren und hämatologischen Krebsen, die gezielte Hemmung spezifischer Zellwege und Enzyme. Die hohe Akzeptanz von kleinen Molekülen wird durch etablierte klinische Studiendaten, regulatorische Zulassungen und Arztverstand unterstützt. Krankenhäuser, Onkologiezentren und Forschungsinstitute verlassen sich auf diese Medikamente für erstklassige und adjuvante Therapien. Ihre Wirtschaftlichkeit im Vergleich zu Biologik und Kompatibilität mit Kombinationstherapien erhöhen die Adoption weiter. Starke R&D-Pipeline für Kinaseinhibitoren der nächsten Generation, PARP-Inhibitoren und andere gezielte Therapien erweitern weiterhin den klinischen Einsatz. Aufstrebende Märkte, vor allem in Asien-Pazifik, erleben eine zunehmende Aufnahme durch wachsende Krebsinzidenz und eine verbesserte Gesundheitsinfrastruktur. Die Integration in nationale Formeln und die Versicherungsdeckung in entwickelten Regionen unterstützt eine breite Akzeptanz. Kontinuierliche Verbesserungen in Formulierung, Bioverfügbarkeit und reduzierten Toxizitätsprofilen tragen zur nachhaltigen Marktführerschaft bei.

Das Segment Biologics wird von 2026 bis 2033 den schnellsten CAGR von 22% erleben, der durch steigende Investitionen in monoklonale Antikörper, Immun-Checkpoint-Inhibitoren, CAR-T-Therapien und andere innovative biologische Behandlungen getrieben wird. Biologen werden aufgrund ihrer Spezifität, der Fähigkeit, Immunreaktionen zu modulieren und der Eignung für personalisierte Arzneimittelansätze zunehmend für feste Tumore und hämatologische Krebse eingesetzt. Schnelle Fortschritte in der Biotechnologie, in der Proteintechnik und in der zellulären Therapie-Plattformen fördern die Pipeline-Erweiterung. Die steigende Nachfrage nach gezielten und immunonkologischen Therapien in Nordamerika, Europa und Asien-Pazifik unterstützt die Annahme. Biologics werden auch in klinischen Studienprogrammen und Präzisions-Onkologie-Initiativen begünstigt. Die zunehmende staatliche und private Finanzierung, verbunden mit regulatorischen Anreizen für Waisen- und erstklassige Drogen, beschleunigt das Marktwachstum. Biologics bieten Möglichkeiten für Kombinationstherapie-Regime mit Chemotherapeutika und kleinen Molekülen, die klinische Wirksamkeit zu verbessern. Erweiterung der Fertigungskapazitäten und sinkende Produktionskosten verbessern die Zugänglichkeit. Patientenpräferenz für Therapien mit weniger Nebenwirkungen und höherer Spezifität trägt zur Annahme bei. Die Zusammenarbeit zwischen Biotech-Firmen und akademischen Forschungseinrichtungen stärkt die Entwicklung der Pipeline. Die Sensibilisierung zwischen Onkologen und Patienten über neuartige Immuntherapien unterstützt die beschleunigte Aufnahme weltweit.

- Mit Krebstyp

Auf Basis des Krebstyps wird der weltweite First-in-Class-Onkologie-Drogenmarkt zu soliden Tumoren und hematologen Krebsen segmentiert. Das Segment Solid Tumors dominierte 2025 den größten Marktanteil von rund 63 %, der durch die hohe Prävalenz von Krebsen wie Lungen-, Brust-, Dickdarm- und Prostatakrebs verursacht wurde. Solide Tumorbehandlungen profitieren von umfangreichen R&D in gezielten Therapien, Kinaseinhibitoren und Immun-Checkpoint-Inhibitoren. Krankenhäuser und Onkologie-Zentren billigten kleine Moleküle und Biologika für First-line, Adjuvant und Neoadjuvant Therapie Regimen. Steigende Krebs-Screening-Programme und Früherkennungsinitiativen unterstützen weltweit eine hohe Adoption. Gegründete klinische Richtlinien und starke Rückerstattungsrahmen in Nordamerika und Europa verstärken die Marktherrschaft. Die Integration von molekularer Profilierung und Präzisionsmedizin verbessert die patientenspezifische Therapieauswahl. Das Segment profitiert auch vom zunehmenden Bewusstsein über Kombinationstherapien und der Annahme neuartiger Behandlungsstrategien. Die Zusammenarbeit zwischen akademischen Institutionen und Pharmaunternehmen beschleunigt die klinische Entwicklung. Die zunehmende Investition in ambulante Onkologie-Dienste erweitert den Zugang. Kontinuierliche Innovation in der Arzneimittelformulierung, Liefermethoden und Sicherheitsprofilen stärkt die Annahme. Patientenzentrierte Behandlungsstrategien, einschließlich oraler Regimen und gezielte Therapien, weitere Antriebsnutzung.

Das Segment Hematologic Cancers wird voraussichtlich den schnellsten CAGR von 21% von 2026 bis 2033 erleben, der durch schnelle Fortschritte in der Biologik, der CAR-T-Therapie, monoklonalen Antikörpern und anderen gezielten Therapien getrieben wird. Hematologische Krebserkrankungen, einschließlich Leukämie, Lymphom und Myelom, setzen zunehmend auf Präzisionsmedizin und Immunonkologie Ansätze. Die steigenden Inzidenzraten, insbesondere in Nordamerika und Asien-Pazifik, schaffen eine erhebliche Nachfrage. Die Adoption wird durch klinische Studien, staatliche und private Finanzierungen und erweiterte regulatorische Zulassungen für erstklassige Drogen unterstützt. Die Integration mit diagnostischen Biomarkern, genomischer Profilierung und personalisierten Therapieprotokollen beschleunigt die Aufnahme weiter. Hematologische Krebstherapien profitieren von innovativen Fertigungstechnologien, reduzierten Toxizitätsprofilen und Kombinationsregime. Das Segment expandiert aufgrund wachsender Gesundheitsinfrastruktur und Onkologiekompetenz in Schwellenländern. Die Zusammenarbeit zwischen Biotech-Unternehmen, Krankenhäusern und Forschungsinstituten unterstützt die Entwicklung der Pipeline. Patientenpräferenz für gezielte, weniger invasive Behandlungen trägt zur Adoption bei. Die anhaltende Erforschung von zellulären Therapien, bispezifischen Antikörpern und neuartigen Biologen sorgt weltweit für ein anhaltendes Marktwachstum.

Erstklassige Onkologie Drogenmarkt Regionale Analyse

- Nordamerika dominierte den erstklassigen Onkologie-Drogenmarkt mit dem größten Umsatzanteil von etwa 44% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe FuE-Ausgaben, eine starke Pipeline innovativer Onkologie-Kandidaten und erhebliche regulatorische Genehmigungen in den Vereinigten Staaten. Die Region profitiert von etablierten Onkologiezentren, führenden Pharmaunternehmen und umfassenden Rückerstattungsrahmen

- Die frühzeitige Einführung von Präzisionsmedizin, gezielte Therapien und Immunonkologiebehandlungen verstärkt den Markt weiter. Wachsendes Patientenbewusstsein, Routinekrebs-Screening-Programme und die Integration der molekularen Diagnostik verbessern die Behandlungsergebnisse. Kooperationsbemühungen zwischen Krankenhäusern, Forschungseinrichtungen und Biotech-Firmen beschleunigen die erstklassige Drogenentwicklung. Die Prävalenz von soliden Tumoren und hämatologen Krebsen, verbunden mit fortgeschrittenen klinischen Studiennetzwerken, fördert die rasche Einführung neuer Therapien

- Der Zugang zu qualifizierten Onkologie-Spezialisten, moderner Laborinfrastruktur und staatliche Unterstützung für die Krebsforschung verstärkt die Marktführerschaft. Kontinuierliche Innovationen in kleinen Moleküldrogen und Biologen erweitern therapeutische Möglichkeiten. Die starke IT-Adoption für die Gesundheitsversorgung erleichtert die Integration mit elektronischen medizinischen Aufzeichnungen (EMR) und der Behandlungsüberwachung. Die Kombination von regulatorischer Unterstützung, Marktreife und patientenzentrierter Pflege unterstreicht ein anhaltendes Wachstum in der Region

US First-in-Class Oncology Drug Market Insight

Der US-amerikanische Erstklassiger Onkologie-Drogenmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der von einer robusten Pipeline an gängigen Onkologie-Medikamenten, hohen regulatorischen Zulassungen und umfangreichen klinischen Studienaktivitäten angetrieben wurde. Die Annahme von gezielten Therapien, Immunonkologie-Behandlungen und Kombinationsregime nimmt in Krankenhäusern, Forschungszentren und spezialisierten Kliniken rasch zu. Rückerstattungspolitik, staatliche Finanzierung für innovative Therapien und Früherkennungsprogramme beschleunigen die Aufnahme. Pharmaunternehmen konzentrieren sich auf kleine Molekülinhibitoren, monoklonale Antikörper und CAR-T-Therapien, um sowohl feste als auch hematologische Krebse zu behandeln. Hohes Patientenbewusstsein, etablierte Gesundheitsinfrastruktur und fortgeschrittene Labornetzwerke tragen zu Wachstum bei. Kooperationen zwischen Wissenschaft, Biotech und Pharma beschleunigen FuE, regulatorische Einreichung und Vermarktung neuartiger Therapien. Steigende Krebsprävalenz und personalisierte Behandlungsansätze treiben weiterhin die Nachfrage nach erstklassigen Drogen.

Europa Erstklassige Onkologie Drogenmarktaufsicht

Der europäische erstklassige Onkologie-Drogenmarkt wird im gesamten Prognosezeitraum auf einem beträchtlichen CAGR ausbauen, unterstützt von fortschrittlichen Gesundheitssystemen, der zunehmenden Einführung von molekularer Diagnostik und der günstigen Rückzahlungspolitik für innovative Therapien. Wachsende Forschungskooperationen, Präzisions-Onkologieprogramme und Patientenzugriffsinitiativen beschleunigen die Adoption. Krankenhäuser und diagnostische Zentren integrieren zunehmend Biologik und kleine Molekültherapien für feste und hematologische Krebserkrankungen.

U.K. Erstklassige Onkologie Drug Market Insight

Der US-amerikanische erstklassige Onkologie-Drogenmarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der von staatlichen Krebs-Screening-Programmen, der Erhöhung des Patientenbewusstseins und der Einführung innovativer gezielter Therapien angetrieben wird. Onkologiezentren und Forschungskliniken bevorzugen Präzisionsmedizin und Kombinationsbehandlungsstrategien. Die Zusammenarbeit zwischen NHS-Krankenhäusern und Pharmaunternehmen verbessert den Zugang zu erstklassigen Medikamenten.

Deutschland Erstklassige Onkologie Drogenmarktaufsicht

Der deutsche erstklassige Onkologie-Drogenmarkt soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch eine starke Gesundheitsinfrastruktur, die Einführung fortschrittlicher molekularer Diagnostik und die Integration von erstklassigen Medikamenten in Standard-Onkologie-Protokolle gefördert wird. Klinische Studientätigkeit, Präzisionsmedizin Initiativen und staatliche Rückerstattung Unterstützung Adoption. Krankenhäuser, Forschungszentren und Biotech-Kooperationen treiben Innovation in kleinen Molekülen und biologen Therapien.

Asien-Pazifik Erste-Klasse Onkologie Drogenmarkt Einblick

Der asiatisch-pazifische erstklassige Onkologie-Drogenmarkt wird voraussichtlich die am schnellsten wachsende Region im First-in-Class Oncology Drug-Markt während der Prognosezeit sein, mit einer bemerkenswerten CAGR, die von steigenden Gesundheitsinvestitionen, zunehmendem Zugang zur Krebsversorgung, zunehmender klinischer Studientätigkeit und wachsender Nachfrage nach innovativen Therapien in Ländern wie China und Indien angetrieben wird. Schnelle Urbanisierung, staatliche Initiativen zur Krebsbehandlung und Verbesserung der Gesundheitsinfrastruktur beschleunigen die Annahme.

China Erstklassige Onkologie Drogenmarktaufsicht

China First-in-class-Onkologie-Medikament-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, wachsende mittlere Bevölkerung, zunehmende Krebsprävalenz und steigende Investitionen in Präzisions-Onkologie-Programme. Die Akzeptanz von kleinen Molekülen, Biologen und Immunonkologietherapien steigt, erleichtert durch lokale Produktions- und Regierungsanreize für innovative Medikamente.

Japan Erstklassige Onkologie Drogenmarktaufsicht

Japan First-in-class-Onkologie-Medikamentmarkt gewinnt aufgrund seines High-Tech-Ökosystem für die Gesundheitsversorgung, der alternden Bevölkerung und des wachsenden Fokus auf Präzisionsmedizin an Dynamik. Krankenhäuser und Forschungsinstitute übernehmen fortschrittliche molekulare Diagnostik und biologe Therapien. Staatliche Unterstützung, Frühkrebs-Screening-Programme und erhöhte klinische Studienaktivität beschleunigen die Einführung von erstklassigen Onkologie-Medikamenten über solide und hämatologische Krebse.

Erste-in-Klasse Onkologie Drogenmarkt Aktie

Die First-in-Class Oncology Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Roche (Schweiz)

- Novartis (Schweiz)

- Bristol-Myers Squibb (USA)

- Merck & Co. (USA)

- Pfizer (US)

- AstraZeneca (USA)

- Johnson & Johnson (USA)

- AbbVie (USA)

- Amgen (US)

- Bayer (Deutschland)

- Takeda Pharmaceutical (Japan)

- Sanofi (Frankreich)

- Gilead Sciences (USA)

- GlaxoSmithKline (USA)

- Boehringer Ingelheim (Deutschland)

- Eli Lilly (USA)

- Regeneron Pharmazeutika (US)

- Seagen (USA)

- BeiGene (China)

- Incyte Corporation (USA)

Neueste Entwicklungen im globalen First-in-Class Oncology Drug Market

- Im August 2021 erhielt Disitamab vedotin (Aidixi), ein erstklassiges Antikörper-Drug-Konjugat mit dem Ziel von HER2-positiven Krebsen, seine erste Zulassung in China für HER2-überexprimierende Magenkrebs, zu einem der frühesten First-in-Class-ADCs, die im Inland entwickelt wurden und den Weg für die globale Onkologieforschungebneten

- Im Januar 2025 genehmigte die U.S. Food and Drug Administration Datopotamab deruxtecan‐dlnk (Datroway) – ein erstklassiges TROP‐2‐Direktiertes Antikörper-Drug-Konjugat für Erwachsene mit nicht rezeptablem oder metastasierendem Hormonrezeptor-positivem, HER2‐negativem Brustkrebs, der zuvor endokrinebasierte Therapie und Chemotherapie erhalten hat. Diese Zulassung markierte einen signifikanten Fortschritt bei der gezielten Therapie für metastasierende Brustkrebs und erweiterte Optionen für Patienten mit eingeschränkten Behandlungsalternativen

- Im Dezember 2024 erteilte die US-Food and Drug Administration eine beschleunigte Zulassung zu Zenocutuzumab (Bizengri) — der ersten FDA-genehmigten systemischen Therapie für Erwachsene mit fortgeschrittenem, nicht resektablem oder metastasierendem nicht-kleinzelligem Lungenkrebs oder pankreatischem Adenokarzinom mit Neuregulin 1 (NRG1) Genfusionen. Dieser Durchbruch stellte die erste gezielte Behandlung von NRG1-Fusionskrebsen dar, die einen unpassenden Bedarf an Präzisions-Onkologie anspricht

- Im April 2025 erhielt Penpulimab (AK105) die US-Zulassung für nicht-keratinisierendes nasopharyngeales Karzinom, erweiterte die globale Verfügbarkeit dieses PD‐1-Hemmmittels und unterstützte seine Einstufung als ein erstklassiges Immun-onkologisches Medikament in bestimmten Regionen

- Im Juni 2025 kündigten BioNTech und Bristol Myers Squibb eine große Zusammenarbeit an, um BNT327, einen experimentellen Antikörper für solide Tumoren wie Lungen- und Brustkrebs, zu entwickeln. Das Engagement in Höhe von 1,5 Milliarden USD mit potenziellen Meilensteinzahlungen signalisiert einen starken strategischen Schub zur Beschleunigung der erstklassigen Onkologie-Drogenentwicklung durch globale Partnerschaft

- Im Mai 2025 erhielten mehrere Onkologie-Medikamente wie Imfinzi (durvalumab) und Pluvicto (lutetium‐177 vipivotide tetraxetan) erweiterte FDA-Zulassungen für neue Indikationen in Bereichen wie Muskel-invasive Blasenkrebs und PSMA-positivem Prostatakrebs, was ein anhaltendes regulatorisches Momentum für gezielte Onkologie-Therapien widerspiegeltisierungen widerspiegelt, die oftisiert sind, die oft

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.