Global Flat Panel Displays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

167.40 Billion

USD

290.00 Billion

2024

2032

USD

167.40 Billion

USD

290.00 Billion

2024

2032

| 2025 –2032 | |

| USD 167.40 Billion | |

| USD 290.00 Billion | |

| % | |

|

Marktsegmentierung für globale Flachbildschirme nach Technologie (LCD, OLED, LED, Quantenpunkt), Anwendung (Smartphone und Tablet, Fernseher und Digital Signage, PC und Laptop, Smart Wearables, Fahrzeugdisplay), Endnutzer (Unterhaltungselektronik, Automobilindustrie, Gesundheitswesen, Einzelhandel und Werbung, Banken, Finanzdienstleistungen und Versicherungen, Industrie) und Displaygröße (40 Zoll) – Branchentrends und Prognose bis 2032

Marktgröße für Flachbildschirme

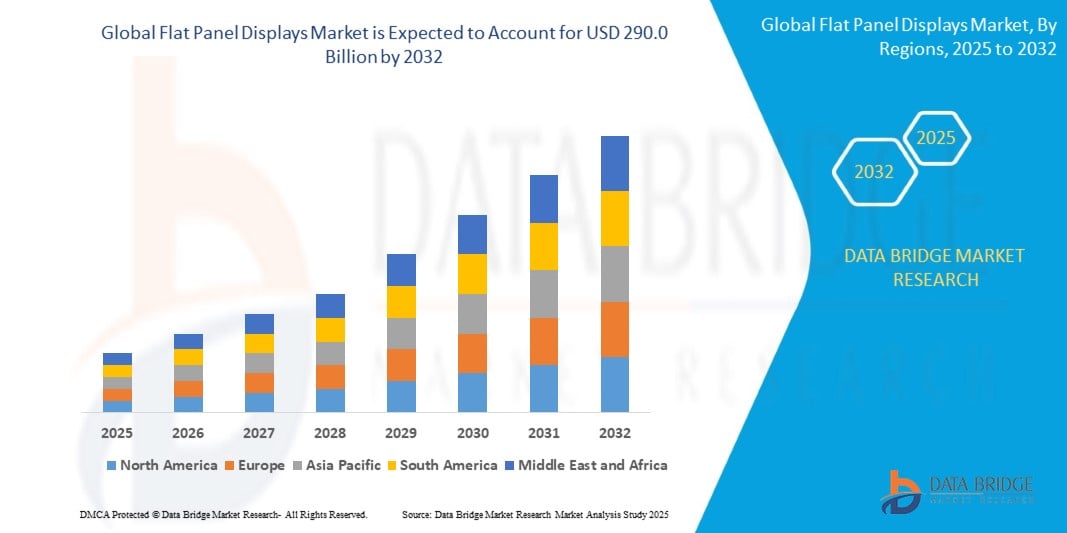

- Der globale Markt für Flachbildschirme hatte im Jahr 2024 einen Wert von 167,4 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 290,0 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum entspricht.

- Der globale Markt für Flachbildschirme wächst aufgrund von Fortschritten bei Displaytechnologien (wie OLED und Quantum Dot), der steigenden Nachfrage der Verbraucher nach hochauflösenden Bildschirmen in Geräten wie Smartphones und Fernsehern sowie der zunehmenden Verwendung in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der digitalen Beschilderung.

Marktanalyse für Flachbildschirme

- Der globale Markt für Flachbildschirme verzeichnet ein signifikantes Wachstum, da Branchen wie die Automobilindustrie, die Unterhaltungselektronik, das Gesundheitswesen und die Industrieautomation zunehmend auf fortschrittliche Displaytechnologien setzen. Dieser Trend wird durch die steigende Nachfrage nach hochauflösenden Bildern, kompakten und energieeffizienten Displaymodulen sowie die Integration intelligenter Funktionen in Alltagsgeräte angetrieben. Flachbildschirme sind daher zu einem Eckpfeiler modernen digitalen Designs in verschiedensten Branchen geworden – als unverzichtbare Komponenten visueller Schnittstellen.

- Technologische Fortschritte bei Displaysystemen sind ein Haupttreiber für das Wachstum dieses Marktes. Innovationen in den Bereichen OLED, AMOLED, Micro-LED und Quantenpunkttechnologie ermöglichen eine überlegene Bildqualität, einen geringeren Stromverbrauch und dünnere, flexiblere Bildschirme. Der Wechsel von herkömmlichen Kathodenstrahlröhren (CRT) und einfachen LCDs zu Flachbildschirmen der nächsten Generation in Schwellenländern beschleunigt die Verbreitung zusätzlich. Darüber hinaus ermöglicht die Integration von berührungsempfindlichen Bedienelementen, adaptiver Helligkeit und energieeffizienter Hintergrundbeleuchtung eine verbesserte Benutzerinteraktion und eine höhere Geräteleistung in unterschiedlichen Umgebungen.

- Die Nachfrage nach schlankeren, intelligenteren und energieeffizienteren Geräten verändert die Landschaft der Flachbildschirme grundlegend. Im Automobilsektor werden digitale Instrumentenanzeigen, Infotainmentsysteme und Head-up-Displays zum Standard und erfordern robuste und reaktionsschnelle Displays. Im Bereich der Unterhaltungselektronik geht der Trend hin zu Ultra-HD-Fernsehern (UHD), faltbaren Smartphones und tragbaren Displays, die immersive Erlebnisse ermöglichen. Auch Industrie und Gesundheitswesen setzen zunehmend auf fortschrittliche Displays für Überwachung, Diagnose und Automatisierungssteuerung.

- Trotz starker Dynamik steht der Markt vor einigen Herausforderungen. Dazu zählen die hohen Herstellungskosten fortschrittlicher Technologien wie OLED und Micro-LED, die die Erschwinglichkeit und die breite Marktdurchdringung einschränken können. Darüber hinaus können Unterbrechungen der Lieferkette, die Komplexität der Produktionsprozesse und Schwankungen der Rohstoffpreise die Hersteller vor die Herausforderung stellen, die Nachfrage zu decken und die Rentabilität zu sichern.

- Dennoch bleiben die Zukunftsaussichten optimistisch. Wachstum in Entwicklungsländern, steigende Nachfrage nach Unterhaltungselektronik, der Ausbau intelligenter Automobiltechnologien und Innovationen bei faltbaren und transparenten Displays dürften neue Chancen eröffnen. Da Flachbildschirmtechnologie immer intelligenter, effizienter und besser in vernetzte Ökosysteme integriert wird, ist der globale Markt für Flachbildschirme für ein nachhaltiges Wachstum in den kommenden Jahren bestens gerüstet.

Berichtsumfang und Marktsegmentierung für Flachbildschirme

|

Attribute |

Markteinblicke für Flachbildschirme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Flachbildschirme

Rasante Verbreitung von OLED- und Mikro-LED-Technologien

- Der globale Markt für Flachbildschirme befindet sich im Umbruch, bedingt durch die zunehmende Verbreitung von OLED- (organische Leuchtdiode) und Micro-LED-Technologien. OLED-Displays sind aufgrund ihres überlegenen Kontrasts, des tiefen Schwarz, der größeren Betrachtungswinkel und der geringeren Baugröße im Vergleich zu herkömmlichen LCDs weit verbreitet. Diese Eigenschaften machen OLEDs ideal für Premium-Smartphones, Smart-TVs und Wearables. Insbesondere die Fähigkeit von OLEDs, lebendige Farben darzustellen und im Dunkelmodus weniger Strom zu verbrauchen, hat die Nachfrage in der Unterhaltungselektronik deutlich gesteigert.

- Die Micro-LED-Technologie etabliert sich als Alternative der nächsten Generation zu OLED und LCD. Micro-LEDs bestehen aus mikroskopisch kleinen LEDs, die selbstleuchtend sind und dadurch eine noch höhere Helligkeit, längere Lebensdauer und Energieeffizienz bieten – ganz ohne die bei OLEDs üblichen Einbrennprobleme. Das macht sie besonders attraktiv für Anwendungen wie Augmented Reality (AR), Virtual Reality (VR) und hochwertige kommerzielle Displays. Ihre schnellen Reaktionszeiten und ihre Robustheit prädestinieren sie zudem für den Einsatz im Außenbereich und in der Automobilindustrie.

- Der zunehmende Fokus auf Energieeffizienz, dünne und flexible Displays sowie ein überlegenes Seherlebnis treibt den Wandel hin zu diesen Technologien weiter voran. Unternehmen wie Samsung, LG Display und BOE investieren massiv in die Forschung und Entwicklung sowie die Produktionskapazitäten von OLED- und Micro-LED-Displays, um die steigende weltweite Nachfrage zu decken. Da die Herstellungskosten weiter sinken und die Skalierbarkeit verbessert wird, dürften OLED und Micro-LED künftig branchenübergreifend die Display-Innovationen dominieren.

Marktdynamik von Flachbildschirmen

Treiber

Steigende Nachfrage nach Unterhaltungselektronik

- Einer der wichtigsten Treiber des globalen Marktes für Flachbildschirme ist die weltweit steigende Nachfrage nach Unterhaltungselektronik. Produkte wie Smartphones, Tablets, Laptops, Smartwatches und Fernseher setzen zunehmend auf hochwertige, energieeffiziente und visuell brillante Displays. Da die Verbraucher größere Bildschirmdiagonalen, höhere Auflösungen und schlankere Designs bevorzugen, setzen Hersteller auf fortschrittliche Flachbildschirmtechnologien wie OLED, AMOLED und Micro-LED, um diesen Erwartungen gerecht zu werden.

- Insbesondere die zunehmende Verbreitung von Smartphones und Wearables hat die Nachfrage nach kompakten, leistungsstarken Displays mit brillanten Farben, tiefen Kontrasten und geringem Stromverbrauch verstärkt. Ebenso hat die Popularität von Streaming-Diensten und Gaming zu einem sprunghaften Anstieg der Nachfrage nach Ultra-High-Definition-(UHD)-Fernsehern und -Monitoren geführt und damit die Verbreitung von Flachbildschirmen weiter vorangetrieben.

- Darüber hinaus haben die durch die globalen Veränderungen während und nach der COVID-19-Pandemie beschleunigten Trends zu Fernarbeit und digitalem Lernen die Nutzung von Laptops, Tablets und Computermonitoren verstärkt – allesamt wichtige Anwendungsbereiche für Flachbildschirme. Daher arbeiten die Hersteller von Displaypanels kontinuierlich an Innovationen, um dünnere, leichtere und reaktionsschnellere Bildschirme zu entwickeln, die sich an verschiedene Anwendungsfälle in der Unterhaltungselektronik anpassen lassen.

- Dieses anhaltende Wachstum im Bereich der Unterhaltungselektronik, insbesondere in Schwellenländern mit steigenden verfügbaren Einkommen, wirkt weiterhin als starker Katalysator für die Expansion des globalen Marktes für Flachbildschirme.

Zurückhaltung/Herausforderung

Hohe Herstellungs- und F&E-Kosten, kurze Produktlebenszyklen und rasche technologische Veralterung

- Eine der größten Herausforderungen auf dem globalen Markt für Flachbildschirme sind die hohen Kosten für Herstellung und Forschung & Entwicklung. Modernste Displaytechnologien wie OLED, AMOLED, Micro-LED und QD-OLED erfordern ausgefeilte Fertigungstechniken, hochkontrollierte Umgebungen und teure Rohstoffe wie Seltenerdelemente, organische Verbindungen und spezielle Halbleiter. Dies macht den Produktionsprozess kapitalintensiv und begrenzt die Anzahl der Unternehmen, die in diesem Bereich konkurrieren können.

- Darüber hinaus sind Investitionen in Forschung und Entwicklung entscheidend für die Wettbewerbsfähigkeit, da Unternehmen ständig bestrebt sind, Helligkeit, Auflösung, Flexibilität, Energieeffizienz und Langlebigkeit ihrer Displays zu verbessern. Die Entwicklung dünnerer, leichterer und faltbarer Displays sowie die Integration intelligenter Technologien und Sensoren erhöhen den Entwicklungsaufwand zusätzlich. Für kleinere Unternehmen oder solche mit begrenzten finanziellen Ressourcen stellen diese hohen Vorlaufkosten eine erhebliche Markteintrittsbarriere dar und können ihre Marktteilnahme oder Innovationsfähigkeit einschränken.

- Die Flachbildschirmindustrie zeichnet sich durch extrem kurze Produktlebenszyklen aus, bedingt durch rasante technologische Fortschritte und sich ständig wandelnde Verbraucherpräferenzen. Neuere Displayformate wie 8K-Auflösung, faltbare Bildschirme, transparente Displays und Micro-LED-Panels drängen kontinuierlich auf den Markt und verdrängen ältere Technologien in rasantem Tempo.

- Dieser ständige Innovationszyklus zwingt Hersteller zu häufigen Produktaktualisierungen, was die Kosten für Werkzeuge, Design, Marketing und Lagerhaltung erhöht. Für Endverbraucher und OEMs (Originalgerätehersteller) birgt dies zudem das Risiko, in Technologien zu investieren, die schnell veralten und sich negativ auf Umsatz und Gewinnmargen auswirken können. Darüber hinaus setzt es die Lieferketten unter Druck und erhöht das Risiko unverkaufter Lagerbestände oder Wertminderungen der Produkte.

- In einem so schnelllebigen Markt müssen Unternehmen Innovation mit Kosteneffizienz und Nachhaltigkeit in Einklang bringen, was angesichts der Geschwindigkeit des Wandels und des erforderlichen Investitionsvolumens zunehmend schwieriger wird.

Marktübersicht für Flachbildschirme

Der Markt ist segmentiert nach Technologie, Anwendung, Endnutzer und Displaygröße.

- Durch Technologie

Der Markt für Flachbildschirme ist in die Technologien LCD, OLED, LED und Quantum Dot unterteilt. LCD (Flüssigkristallanzeige) dominiert weiterhin aufgrund seiner weiten Verfügbarkeit und Kosteneffizienz, insbesondere bei Fernsehern, Monitoren und Smartphones für den Massenmarkt. Die OLED-Technologie (organische Leuchtdiode) gewinnt aufgrund ihres überlegenen Kontrasts, ihrer Flexibilität und Energieeffizienz, insbesondere bei High-End-Smartphones und Premium-Fernsehern, deutlich an Bedeutung. LED-Displays (Leuchtdiode) werden sowohl für die Hintergrundbeleuchtung (in LCDs) als auch für Anwendungen mit direkter Bilddarstellung wie Digital Signage und Großformatdisplays eingesetzt. Quantum-Dot-Displays, bekannt für ihre verbesserte Farbgenauigkeit und Helligkeit, werden zunehmend im 4K- und 8K-Fernsehbereich verwendet und bieten ein optimiertes Seherlebnis.

- Durch Bewerbung

Die Anwendungsbereiche von Flachbildschirmen erstrecken sich von Smartphones und Tablets über Fernseher und Digital Signage bis hin zu PCs und Laptops, Smartwatches und Fahrzeugdisplays. Smartphones und Tablets sind die größten Abnehmer von Displays und treiben aufgrund ihrer hohen Bildwiederholraten und des Bedarfs an brillanten Farben das Marktvolumen und die Innovation voran. Fernseher und Digital Signage stellen ein etabliertes, aber dennoch dynamisches Segment dar, dessen Wachstum durch die Nachfrage nach 4K/8K-Auflösung und den Trend zur digitalen Werbung befeuert wird. PCs und Laptops setzen zunehmend auf hochauflösende und dünnere Displays, um den Anforderungen von hybriden Arbeits- und Gaming-Anwendungen gerecht zu werden. Smartwatches und Fitnessarmbänder verzeichnen einen steigenden Einsatz kleiner, energieeffizienter OLED- und Micro-LED-Panels. Fahrzeugdisplays wie digitale Instrumentenanzeigen, Infotainmentsysteme und Head-up-Displays gewinnen mit dem Trend der Automobilindustrie hin zu intelligenten und vernetzten Fahrzeugen immer mehr an Bedeutung.

- Vom Endbenutzer

Der Markt ist nach Endnutzern wie Unterhaltungselektronik, Automobilindustrie, Gesundheitswesen, Einzelhandel und Werbung, Banken, Finanzdienstleistungen und Versicherungen (BFSI) sowie Industrie unterteilt. Die Unterhaltungselektronik dominiert den Markt mit einer stetigen Nachfrage nach immer neuen und fortschrittlicheren Displayfunktionen. Der Automobilsektor ist ein wachsender Anwendungsbereich, in dem Hightech-Displaylösungen sowohl in Luxus- als auch in Serienfahrzeugen integriert werden. Im Gesundheitswesen sind hochauflösende Displays unerlässlich für Bildgebung, Diagnostik und Patientenüberwachung. Einzelhandel und Werbung nutzen Digital Signage und interaktive Displays für dynamische Werbeaktionen und Kundenbindung. BFSI-Institutionen verwenden Flachbildschirme in Geldautomaten, digitalen Kiosken und Filialdisplays, während industrielle Anwendungen robuste Displays für Fabrikautomation, Steuerungssysteme und Datenüberwachung benötigen.

- Nach Bildschirmgröße

Basierend auf der Displaygröße ist der Markt in folgende Segmente unterteilt: <10 Zoll, 10–20 Zoll, 20–30 Zoll, 30–40 Zoll und >40 Zoll. Displays unter 10 Zoll werden hauptsächlich in Smartphones, Smartwatches und Mobilgeräten eingesetzt. Der Bereich von 10–20 Zoll umfasst Tablets, kleine Monitore und Schnittstellen in der Automobilindustrie. 20–30-Zoll-Displays sind beliebt für Desktop-Monitore, mittelgroße Fernseher und Industrieanlagen. Das Segment von 30–40 Zoll ist relevant für Fernseher und digitale Werbeflächen der Mittelklasse. Displays über 40 Zoll werden häufig in Heimkinosystemen, Werbeflächen und kollaborativen Umgebungen wie Konferenzräumen oder Werbetafeln im Einzelhandel verwendet.

Regionale Analyse des Marktes für Flachbildschirme

- Nordamerika hält einen bedeutenden Anteil am globalen Markt für Flachbildschirme, angetrieben durch die starke Nachfrage nach fortschrittlicher Unterhaltungselektronik, Smart-TVs, Laptops und High-End-Smartphones. Die Region beheimatet zudem wichtige Technologiekonzerne und Vorreiter bei der Einführung neuer Displaytechnologien wie OLED und Micro-LED. Darüber hinaus beflügeln steigende Investitionen in digitale Beschilderung im Einzelhandel, im Transportwesen und in der öffentlichen Infrastruktur sowie die Integration von Fahrzeugdisplays in vernetzte Fahrzeuge das Marktwachstum. Die USA dominieren den regionalen Markt aufgrund ihres starken Innovationsökosystems und ihrer hohen Kaufkraft.

- Europa stellt einen etablierten und gleichzeitig stetig wachsenden Markt für Flachbildschirme dar. Die Region legt Wert auf Nachhaltigkeit und energieeffiziente Technologien und bevorzugt OLED- und Quantenpunkt-Displays in Konsum- und Gewerbeanwendungen. Der Automobilsektor, insbesondere in Deutschland und Frankreich, führt fortschrittliche In-Car-Display-Systeme ein und steigert so die Nachfrage. Darüber hinaus schafft die digitale Transformation im Gesundheitswesen, im Finanzdienstleistungssektor und in der Industrie kontinuierliche Wachstumschancen für Displaytechnologien. Die Region profitiert zudem von einer hochentwickelten Infrastruktur, die Smart-City-Initiativen und interaktive öffentliche Displays unterstützt.

- Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende Markt für Flachbildschirme, angeführt von Ländern wie China, Japan, Südkorea und Indien. Diese Region ist das globale Produktionszentrum für Flachbildschirme und beherbergt bedeutende Hersteller wie Samsung Display, LG Display, BOE Technology und AUO. Rasante Urbanisierung, steigende verfügbare Einkommen und eine starke Nachfrage nach Smartphones, Fernsehern und Laptops treiben den Konsum an. Darüber hinaus verstärken staatliche Initiativen zur Förderung von Smart Cities, 5G-Infrastruktur und industrieller Automatisierung den Bedarf an fortschrittlichen Displaysystemen. China ist führend in Bezug auf das Produktionsvolumen, während Südkorea und Japan bei Innovation und Export dominieren.

- Der Markt für Flachbildschirme in Lateinamerika verzeichnet ein moderates Wachstum, vor allem getrieben durch die zunehmende Verbreitung von Smart-TVs, Mobilgeräten und Digital Signage in urbanen Zentren. Länder wie Brasilien und Mexiko sind führend in der regionalen Nachfrage, unterstützt durch eine wachsende Mittelschicht und den zunehmenden Zugang zu Internetdiensten und digitalen Inhalten. Wirtschaftliche Instabilität und begrenzte lokale Produktionskapazitäten stellen jedoch weiterhin Herausforderungen dar. Investitionen in Einzelhandelstechnologie und intelligente Werbelösungen kurbeln die Nachfrage nach Flachbildschirmen in dieser Region allmählich an.

- Die Region Naher Osten und Afrika entwickelt sich zu einem aufstrebenden Markt für Flachbildschirme, die im Einzelhandel, im Gastgewerbe und im Transportwesen zunehmend eingesetzt werden. Initiativen zur digitalen Transformation und große Infrastrukturprojekte in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika schaffen neue Möglichkeiten für Digital Signage, Kontrollraumdisplays und interaktive Panels. Obwohl der Markt für Unterhaltungselektronik wächst, wird er nach wie vor durch geringere verfügbare Einkommen und Importabhängigkeit eingeschränkt. Mit steigender Internetverbreitung und dem Ausbau von Smart-City-Projekten dürfte die Nachfrage nach fortschrittlichen Displaytechnologien jedoch stetig wachsen.

Vereinigte Staaten

Die USA sind führend auf dem nordamerikanischen Markt für Flachbildschirme, angetrieben durch die starke Nachfrage aus den Bereichen Unterhaltungselektronik, Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung. Das Wachstum wird durch die zunehmende Verbreitung von OLED- und MicroLED-Technologien sowie durch Innovationen bei hochauflösenden und energieeffizienten Displays für Smartphones, Fernseher und AR/VR-Geräte befeuert.

Deutschland

Deutschland bildet mit seinem Fokus auf hochwertige Automobil- und Industrieanwendungen das Zentrum des europäischen Marktes. Die Integration fortschrittlicher Displaytechnologien in Premiumfahrzeuge und Industrieanlagen sowie starke Forschungs- und Entwicklungskapazitäten sichern eine stetige Marktnachfrage und fördern Innovationen.

China

China dominiert den Markt für Flachbildschirme im asiatisch-pazifischen Raum als weltweit größter Produzent und Konsument. Massive Investitionen in die Produktion von OLED-, LCD- und flexiblen Displays, staatliche Förderung der Halbleiter- und Elektronikindustrie sowie die Präsenz wichtiger Akteure wie BOE und Visionox untermauern diese globale Führungsposition.

Indien

Indien ist ein aufstrebender Markt mit steigender Nachfrage nach Fernsehern, Smartphones, Tablets und Digital Signage. Regierungsinitiativen wie „Make in India“, das Wachstum der Unterhaltungselektronikproduktion und steigende verfügbare Einkommen treiben den Inlandsverbrauch und die Produktion von Flachbildschirmen an.

Südkorea

Südkorea behauptet dank seiner technologischen Fortschritte bei OLED-, AMOLED- und QLED-Displays eine führende Position auf dem Weltmarkt. Branchengrößen wie Samsung und LG Display investieren kontinuierlich in Displaytechnologien der nächsten Generation für Smartphones, Fernseher und Wearables und sichern Südkorea damit seine Vormachtstellung im High-End-Segment.

Marktanteil von Flachbildschirmen

Die globale Flachbildschirmindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Samsung Electronics Co., Ltd. (Suwon, Südkorea)

- LG Display Co., Ltd. (Seoul, Südkorea)

- BOE Technology Group Co., Ltd. (Peking, China)

- AU Optronics Corp. (Hsinchu, Taiwan)

- Innolux Corporation (Miaoli, Taiwan)

- Sharp Corporation (Sakai, Osaka, Japan)

- Japan Display Inc. (JDI) (Tokio, Japan)

- Tianma Microelectronics Co., Ltd. (Shenzhen, China)

- Visionox Technology Inc. (Gu'an, Hebei, China)

- HannStar Display Corporation (Taipei, Taiwan)

Neueste Entwicklungen auf dem globalen Markt für Flachbildschirme

- Im Juni 2025 stellte Samsung den Odyssey OLED G6 vor, den weltweit ersten OLED-Gaming-Monitor mit 500 Hz, was einen großen Sprung bei den Bildwiederholraten für E-Sport und High-End-Gaming darstellt.

- Im Mai 2025 stellte Samsung Display ultrahelle OLED-Panels für Laptops und Smartphones vor, die eine Spitzenhelligkeit von bis zu 5.000 Nits erreichen und so die Sichtbarkeit und Batterieeffizienz mobiler Geräte verbessern.

- Im April 2025 prognostizierte Omdia, dass Mini-LED-hintergrundbeleuchtete LCD-Fernseher die OLED-Fernseher in Bezug auf die Stückzahlen bis Ende des Jahres übertreffen würden, was auf eine starke Marktverschiebung hin zu hellen, kostengünstigen Alternativen hindeutet.

- Im Februar 2025 brachte LG Display sein gestapeltes WOLED-Panel der nächsten Generation auf den Markt, das die Helligkeit um 33 % verbesserte und die Herstellung durch die Reduzierung der Schichtanzahl vereinfachte.

- Im Januar 2025 präsentierten globale Hersteller auf der CES eine Welle von Micro-LED-Innovationen für die Automobilindustrie, darunter gebogene, transparente und faltbare Armaturenbrettdisplays, die speziell für Elektro- und autonome Fahrzeuge entwickelt wurden.

- Im Februar 2025 erklärten Analysten das Jahr 2025 zum Durchbruchsjahr für die Massenproduktion von Micro-LEDs. Hersteller wie BOE, AUO und Tianma bauen Pilotproduktionslinien für Smartwatches, Fernseher und AR-Anwendungen aus.

- Im Mai 2025 demonstrierte Aledia auf der SID (Touch Taiwan) Nanodraht-Micro-LED-Displays mit verbesserter Helligkeit und Effizienz für AR- und ultrahochauflösende Signage-Anwendungen.

- Im Mai 2025 präsentierten Display-Giganten wie Innolux, AUO, TCL CSOT und Unilumin transparente, modulare und gestengesteuerte Micro-LED-Displays, die für den Einsatz in den Bereichen Handel, Automobilindustrie und Einzelhandel konzipiert sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR FLACHSTELLBILDSCHIRME

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Flachbildschirm-Displays

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 Multivariate Modellierung

2.2.6 MESSSTANDARDS

2.2.7 Analyse von oben nach unten

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR FLACHBILDSCHIRME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 TECHNOLOGIELANDSCHAFT

6. Auswirkungen der COVID-19-Pandemie auf den globalen Markt für Flachbildschirme

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Folgen von COVID-19 und Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsanteilen am Markt

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. WELTWEITER MARKT FÜR FLACHBILDSCHIRME, NACH TECHNOLOGIE

7.1 ÜBERSICHT

7,2 Zoll OLED

7.2.1 AMOLED-DISPLAY

7.2.2 PMOLED-DISPLAY

7.2.3 ANDERE

7,3-Zoll-LCD

7.3.1 PMLCD (PASSIVES MATRIX-FLÜSSIGKRISTALLDISPLAY)

7.3.2 AMLCD (ACTIVE MATRIX FLÜSSIGKRISTALLDISPLAY)

7.3.3 Dünnschicht-Transistor-Flüssigkristallanzeige (TFT-LCD)

7.3.4 ANDERE

7,4 LED

7.4.1 KONVENTIONELLE LED-ANZEIGEN

7.4.2 AUFSITZMONTIERTE LED-ANZEIGEN

7,5 QUANTUM DOT

7.5.1 IN-CHIP

7.5.2 AUF DEM CHIP

7.5.3 ON-PANEEL

7.5.4 IN-PANEL

7.5.5 ANDERE

7,6-Zoll-Plasmadisplay

7.7 ANDERE

8. WELTWEITER MARKT FÜR FLACHBILDSCHIRME, NACH AUFLÖSUNG

8.1 ÜBERSICHT

8.2 8K

8,3 Zoll 4K

8,4 HD

8.4.1 WQHD

8.4.2 FHD

8,5" UHD

8,6 VGA

8,7" XGA

8,8 SXGA

8.9 WSXGA

8.1 UXGA

8.11 WUXGA

8.12 ANDERE

9. Globaler Markt für Flachbildschirmdisplays, nach Farbe

9.1 ÜBERSICHT

9.2 SCHWARZWEISS

9.3 MONOCHROM

9.4 FARBE (RGB)

10. Weltweiter Markt für Flachbildschirme, nach Montageart

10.1 ÜBERSICHT

10.2 Chassis-Montage

10.3 Mastmontage

10.4 WANDMONTAGE

10,5-Zoll-Panelmontage

10.6 Jochhalterung

10,7-Zoll-Rack-Montage

10.8 ANDERE

11 COLORGLOBAL FLACHSTELLENMARKT, VON INSPEKTIONSAUSRÜSTUNG

11.1 ÜBERSICHT

11.2 Array-Test

11.3 Zelltest

11.4 Modultest

11.5 ANDERE

12 GLOBALER MARKT FÜR FLACHSTELLEN-DISPLAYS, NACH DISPLAYGRÖSSE

12.1 ÜBERSICHT

12.2 WENIGER ALS 10 ZOLL

12.3 10 - 20 Zoll

12,4 20 – 30 Zoll

12,5 30 - 40 Zoll

12,6 40 - 50 Zoll

12,7 50 – 60 Zoll

12.8 GRÖSSER ALS 60 ZOLL

13 GLOBALER MARKT FÜR FLACHSTELLENDISPLAYS, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 Smartphone & Tablet

13.2.1 OLED

13.2.2 QUANTENPUNKT

13.2.3 Plasmaanzeige

13.2.4 LED

13,2,5-Zoll-LCD

13.2.6 ANDERE

13.3 SMART WEARABLE

13.3.1 OLED

13.3.2 QUANTUM POT

13.3.3 Plasma-Display

13.3.4 LED

13,3,5-Zoll-LCD

13.3.6 ANDERE

13.4 FERNSEHEN UND DIGITALE WERBUNG

13.4.1 OLED

13.4.2 QUANTUM POT

13.4.3 Plasma-Display

13.4.4 LED

13,4,5-Zoll-LCD

13.4.6 ANDERE

13,5-Zoll-PC & Laptop

13.5.1 OLED

13.5.2 QUANTUM POT

13.5.3 Plasma-Display

13.5.4 LED

13,5,5-Zoll-LCD

13.5.6 ANDERE

13,6 FAHRZEUGDISPLAY

13.6.1 OLED

13.6.2 QUANTUM POT

13.6.3 Plasma-Display

13.6.4 LED

13,6,5-Zoll-LCD

13.6.6 ANDERE

13.7 ANDERE

13.7.1 OLED

13.7.2 QUANTUM POT

13.7.3 Plasma-Display

13.7.4 LED

13,7,5-Zoll-LCD

13.7.6 ANDERE

14 GLOBAL FLAT PANEL DISPLAYMARKET, BY VERTICAL

14.1 ÜBERSICHT

14.2 Unterhaltungselektronik

14.2.1 OLED

14.2.2 LCD

14.2.3 LED

14.2.4 QUANTENPUNKT

14.2.5 Plasma-Display

14.2.6 ANDERE

14.3 GESUNDHEITSWESEN

14.3.1 OLED

14,3,2-Zoll-LCD

14.3.3 LED

14.3.4 QUANTENPUNKT

14.3.5 Plasma-Display

14.3.6 ANDERE

14.4 EINZELHANDEL & GASTRONOMIE

14.4.1 OLED

14,4,2 LCD

14.4.3 LED

14.4.4 QUANTUM POT

14.4.5 Plasma-Display

14.4.6 ANDERE

14,5 BFSI

14.5.1 OLED

14,5,2-Zoll-LCD

14.5.3 LED

14.5.4 QUANTUM POT

14.5.5 PLASMA-DISPLAY

14.5.6 ANDERE

14.6 MILITÄR & VERTEIDIGUNG

14.6.1 OLED

14,6,2-Zoll-LCD

14.6.3 LED

14.6.4 QUANTENPUNKT

14.6.5 Plasma-Display

14.6.6 ANDERE

14.7 BILDUNG

14.7.1 OLED

14,7,2-Zoll-LCD

14.7.3 LED

14.7.4 QUANTUM POT

14.7.5 Plasma-Display

14.7.6 ANDERE

14.8 AUTOMOBIL

14.8.1 OLED

14,8,2-Zoll-LCD

14.8.3 LED

14.8.4 QUANTENPUNKT

14.8.5 Plasma-Display

14.8.6 ANDERE

14.9 ANDERE

15. WELTWEITER MARKT FÜR FLACHSTELLBILDSCHIRME, NACH REGIONEN

15.1 GLOBALER MARKT FÜR FLACHBILDSCHIRME (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1.1 Nordamerika

• UNS

• KANADA

• MEXIKO

15.1.2 EUROPA

• DEUTSCHLAND

• FRANKREICH

• Vereinigtes Königreich

• ITALIEN

• SPANIEN

• RUSSLAND

• TRUTHAHN

• BELGIEN

• NIEDERLANDE

• SCHWEIZ

• RESTLICHES EUROPA

15.1.3 ASIEN-PAZIFIK

• JAPAN

• CHINA

• SÜDKOREA

• INDIEN

• AUSTRALIEN

• SINGAPUR

• THAILAND

• MALAYSIA

• INDONESIEN

• PHILIPPINEN

• RESTLICHER ASIEN-PAZIFIK

15.1.4 SÜDAMERIKA

• BRASILIEN

• ARGENTINIEN

• REST SÜDAMERIKA

15.1.5 Naher Osten und Afrika

• SÜDAFRIKA

• ÄGYPTEN

• SAUDI-ARABIEN

• Vereinigte Arabische Emirate

• ISRAEL

• RESTLICHER MITTLERER OSTEN UND AFRIKA

15.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

16 GLOBAL FLAT PANEL DISPLAYMARKET,COMPNY LANDSCAPE

16.1 AKTIENANALYSE: EUROPA

16.2 Fusionen und Übernahmen

16.3 PRODUKTENTWICKLUNG & ZULASSUNGEN

16.4 ERWEITERUNGEN

16.5 RECHTLICHE ÄNDERUNGEN

16.6 Partnerschaften und andere strategische Entwicklungen

17. Globaler Markt für Flachbildschirme: SWOT- und DBMR-Analyse

18 GLOBAL FLAT PANEL DISPLAYMARKET, FIRMENPROFIL

18.1 PANASONIC CORPORATION

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 Aktuelle Entwicklungen

18.2 CRYSTAL DISPLAY SYSTEMS LTD

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 Aktuelle Entwicklungen

18.3 LG DISPLAY CO., LTD

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 Aktuelle Entwicklungen

18.4 SHARP NEC DISPLAY SOLUTIONS OF AMERICA, INC.

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 Aktuelle Entwicklungen

18.5 SONY CORPORATION OF AMERICA

18.5.1 Unternehmensübersicht

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 Aktuelle Entwicklungen

18.6 AU OPTRONICS CORP.

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 Aktuelle Entwicklungen

18,7" Universaldisplay

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 Aktuelle Entwicklungen

18.8 APPLIED MATERIALS, INC.

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 Aktuelle Entwicklungen

18.9 TOKYO ELECTRON LIMITED

18.9.1 Unternehmensübersicht

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 Aktuelle Entwicklungen

18.1 INNOLUX CORPORATION

18.10.1 Unternehmensübersicht

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 Aktuelle Entwicklungen

18.11 NEUE DISPLAYTECHNOLOGIEN

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 Aktuelle Entwicklungen

18.12 JAPAN DISPLAY INC.

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 Aktuelle Entwicklungen

18.13 E INK HOLDINGS INC.

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 Aktuelle Entwicklungen

18.14 TOSHIBA TEC CORPORATION

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 Aktuelle Entwicklungen

18.15 BOE JAPAN CO.,LTD.

18.15.1 Unternehmensübersicht

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 Aktuelle Entwicklungen

18.16 VIEWSONIC CORPORATION

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 Aktuelle Entwicklungen

18.17 BENQ

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 Aktuelle Entwicklungen

18.18 PROMETHEAN LIMITED

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 Aktuelle Entwicklungen

18.19 PRODISPLAY

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 Aktuelle Entwicklungen

18.2 PLANAR

18.20.1 Unternehmensübersicht

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 Aktuelle Entwicklungen

19. SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.