Global Fluid Management Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.67 Billion

USD

24.97 Billion

2025

2033

USD

15.67 Billion

USD

24.97 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 24.97 Billion | |

| % | |

|

Global Fluid Management Equipment Market, By Product (Infusionstherapie-Produkte, Endoskopische Fluidmanagement-Produkte und Nierenfluid Management-Produkte), Anwendung (Cardiologie, Urologie, Neurologie, Orthopädie/Östeologie, Gastroenterologie, Onkologie und andere), Technologie (Automated Fluid Monitoring Systems, Digital & Integrated Fluid Control Systems, Manual Fluid Management Systems, IoT-fähige Fluid Management-Ausrüstung und AI-Assisted Industrietrends und Prognosen bis 2033

Markt für flüssiges ManagementÜberblick

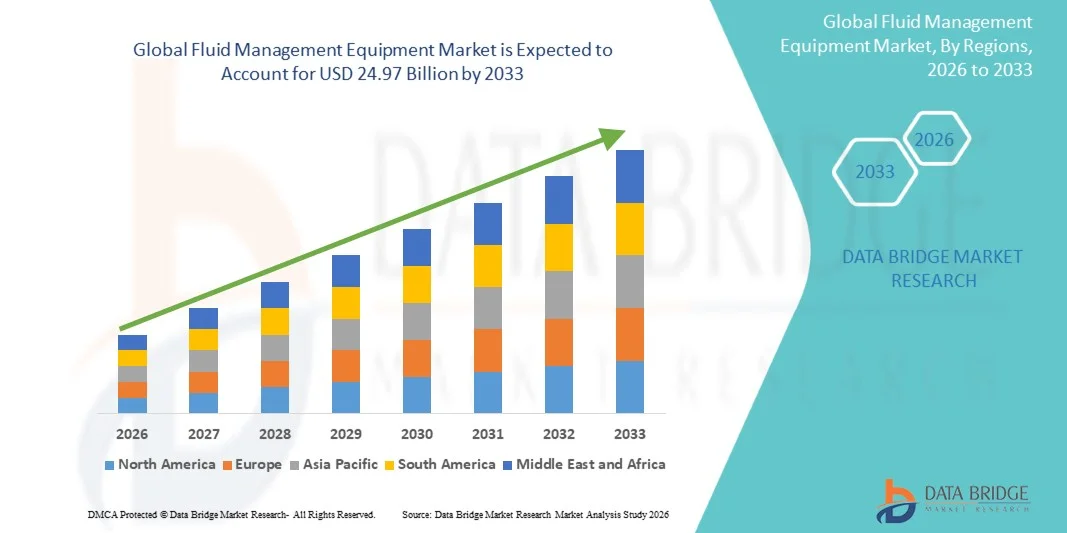

Der Fluid Management Equipment Market wurde bei15,67 Mrd. USD im Jahr 2025und wird zu erreichen24,97 Milliarden USD bis 2033, in einemCAGR von 6.00% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die Erhöhung der operativen Volumen, die steigende Prävalenz von chronischen Krankheiten und die wachsende Nachfrage nach effizienten Flüssigkeitsüberwachungs- und Kontrollsystemen in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken verursacht wird.

Die zunehmende Einführung minimalinvasiver Verfahren, zusammen mit dem wachsenden Bedarf an einem präzisen Fluidbilanzmanagement in kritischen Pflege- und chirurgischen Einstellungen, beschleunigt die Nachfrage nach fortschrittlichen Fluidmanagement-Technologien. Automatisierte Fluidüberwachungssysteme, Bewässerungseinrichtungen, Absauganlagen und integrierte Lösungen für die Fluidabfälle ersetzen in vielen Gesundheitseinrichtungen zunehmend konventionelle manuelle Methoden, bieten eine verbesserte Patientensicherheit, eine verbesserte Workflow-Effizienz und ein reduziertes Kontaminationsrisiko bei medizinischen Eingriffen.

Trends und Einblicke

- Nordamerika dominierte den Fluid Management Equipment Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe operative Prozedur Volumen und starke Einführung von technologisch fortschrittlichen medizinischen Geräten.

- Das Segment Infusion Therapy Products führte den Markt mit einem Anteil von 46,38% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Infusionspumpen, IV-Administrationssystemen und Fluidfördereinrichtungen in Krankenhäusern und kritischen Pflegeeinstellungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,4% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, die steigenden Hospitalisierungsraten und die Erhöhung der Investitionen in minimalinvasive chirurgische Technologien in China, Indien und Japan betrieben wird.

- Endoskopische Fluidmanagement-Produkte sind das am schnellsten wachsende Produkt, das zur Registrierung eines CAGR von 7,1% projiziert wird und den Anstieg der Einführung minimalinvasiver und endoskopischer chirurgischer Verfahren weltweit widerspiegelt.

- Das Segment Urologie dominierte die Anwendungskategorie mit einem Umsatzanteil von 34,62% im Jahr 2025, der durch zunehmende Prävalenz von Nierenerkrankungen, Harnwegerkrankungen und wachsende Nachfrage nach bewässerungsintensiven urologischen Verfahren führte.

- Automated Fluid Monitoring Systems entfielen auf 38,47% des Marktes, bevorzugt durch den wachsenden Bedarf an einer präzisen Echtzeit-Flüssigbilanzüberwachung während chirurgischer Eingriffe und kritischer Pflegebehandlungen.

- Das Segment AI-Assisted Monitoring Systems ist die am schnellsten wachsende Technologiekategorie, mit einem CAGR von 7,5%, angetrieben durch die zunehmende Integration von künstlicher Intelligenz und vorausschauender Analytik in den Gesundheitswesen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 15.67 Milliarden

- Voraussichtlicher Marktwert (2033): USD 24.97 Milliarden

- Prognose CAGR (2026–2033): 6.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Fluid Management Equipment MarketSegment

|

Attribute |

Schlüssel für das ManagementMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Baxter(US) ·B. Braun SE (Deutschland ·Fresenius Medical Care AG(Deutschland) ·Strümpfe(US) ·Medtronic (Irland · Olympus Corporation (Japan) · Smith+Nephew (USA) · Zimmer Biomet (US) · KARL STORZ SE & Co. KG (Deutschland) · CONMED Corporation (USA) · Boston Scientific Corporation (USA) · Nipro Corporation (Japan) · ICU Medical, Inc. (USA) · Kochmedizin (US) · Merit Medical Systems, Inc. (USA) · AngioDynamics, Inc. (USA) · Getinge AB (Schweden) · Richard Wolf GmbH (Deutschland) · STERIS plc (Irland) · Hologic, Inc. (USA) |

|

Marktmöglichkeiten |

· Wachsende Annahme von minimalinvasiven und robotergestützten Operationen · Ausbau der Gesundheitsinfrastruktur und chirurgische Pflegeeinrichtungen · Erhöhung der Integration von digitalen Gesundheitstechnologien und IoT-fähigen Überwachungsplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für flüssige Management-Ausrüstung

Trend: Steigende Annahme einer integrierten Flüssigkeitsüberwachung in minimalinvasiven Surgeries

Healthcare-Anbieter übernehmen zunehmend fortschrittliche Fluidmanagement-Geräte, um Genauigkeit, Effizienz und Patientensicherheit bei minimalinvasiven und robotergestützten Verfahren zu verbessern. Integrierte Systeme mit automatisierten Überwachungs-, Saug-, Bewässerungs- und Flüssigkeitsabfall-Erfassungsfunktionen helfen Chirurgen dabei, eine präzise Flüssigkeitsbilanz bei gleichzeitiger Reduzierung von Verschmutzungsrisiken und Prozesszeiten zu erhalten. Krankenhäuser und ambulante chirurgische Zentren implementieren auch digitale und Echtzeit-Überwachungstechnologien, die chirurgische Workflows optimieren und bessere klinische Ergebnisse in hochvolumigen Betriebsumgebungen unterstützen. So erweitern Unternehmen wie die Stryker Corporation und die Olympus Corporation weiter fortschrittliche Fluidmanagement- und Endoskopielösungen für minimalinvasive chirurgische Anwendungen.

Marktdynamik für Fluidmanagementanlagen

Schlüsselmarkttreiber: Erhöhung der chirurgischen Eingriffe und Nachfrage nach Patientensicherheit

Die steigende Zahl der chirurgischen Eingriffe weltweit, kombiniert mit wachsendem Schwerpunkt auf Infektionsprävention und genauem Fluidbilanzmanagement, ist deutlich die Nachfrage nach fortschrittlichen Fluidmanagement-Geräten. Krankenhäuser und Spezialkliniken setzen zunehmend automatisierte Bewässerungs-, Saug- und Flüssigkeitsüberwachungssysteme ein, um die Verfahrenseffizienz zu verbessern, manuelle Fehler zu reduzieren und die Patientenergebnisse bei komplexen Operationen und kritischen Behandlungen zu verbessern. Die zunehmende Einführung minimalinvasiver Verfahren beschleunigt die Notwendigkeit zuverlässiger und integrierter Fluidkontrolltechnologien in allen Gesundheitseinrichtungen weltweit. So stärken die Baxter International Inc. und die Fresenius Medical Care AG die Portfolios der Fluidmanagement- und Dialysetechnologie, um steigende globale Behandlungsvolumen zu unterstützen.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortschrittliche Fluidmanagementsysteme

Ein wesentlicher Rückhalt im Bereich der Fluid Management Equipment Market sind die hohen Beschaffungs- und Wartungskosten, die mit technologisch fortschrittlichen Systemen verbunden sind. Moderne Plattformen integrieren automatisierte Überwachungstechnologien, digitale Steuerungen, Einwegkomponenten und Echtzeit-Datenmanagement-Funktionen, was zu erheblichen Investitionsanforderungen für Gesundheitsdienstleister führt. Zusätzliche Aufwendungen im Zusammenhang mit Software-Upgrades, Systemintegration, Personal-Training und Gerätebetreuung erhöhen die Gesamtkosten des Eigentums weiter, begrenzen die Übernahme von kleinen Krankenhäusern, Krankenstationen und Gesundheitseinrichtungen in kostensensitiven Schwellenmärkten.

So erfordert beispielsweise der Einsatz integrierter chirurgischer Fluidmanagement-Plattformen in großen Mehrspezialkliniken oft erhebliche Infrastruktur-Upgrades und langfristige Instandhaltungsinvestitionen, was die breitere Übernahme kleinerer Gesundheitsanbieter einschränkt.

Key Market Opportunity: Erweiterung von Smart- und IoT-fähigen Fluid Management Technologien

Die zunehmende Integration von intelligenten Überwachungstechnologien und IoT-fähigen Gesundheitssystemen bietet eine bedeutende Chance für den Markt für Fluidmanagement-Geräte. Fortgeschrittene Plattformen, die in der Lage sind, das Fluid-Tracking, automatisierte Alarme, vorausschauende Wartung und zentralisiertes Datenmanagement zu realisieren, helfen Gesundheitsdienstleistern dabei, die operative Effizienz und die klinische Entscheidungsfindung zu verbessern. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und die angeschlossenen Operationsräume unterstützen zudem die Einführung intelligenter Fluidmanagementsysteme in Krankenhäusern, ambulanten Operationszentren und spezialisierten Einrichtungen weltweit. So erweitern B. Braun SE und Medtronic plc vernetzte chirurgische und flüssige Überwachungstechnologien, um digital integrierte Gesundheitsumgebungen zu unterstützen.

Marktbereich für flüssige Managementausrüstung

Der Markt für Fluidmanagementanlagen wird auf Basis von Produkt, Anwendung, Technologie und Endverwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Fluid Management Equipment Market zu Infusionstherapieprodukten, endoskopischen Fluidmanagementprodukten und Nierenflüssigkeitsmanagementprodukten segmentiert. Das Segment Infusion Therapy Products dominierte den Markt mit einem Umsatzanteil von 46,38% im Jahr 2025, aufgrund des weit verbreiteten Einsatzes von Infusionspumpen, IV-Administrationssystemen und Fluidfördereinrichtungen in Krankenhäusern und kritischen Pflegeeinstellungen. Diese Produkte werden ausgiebig für die Medikamentenlieferung, Hydratationstherapie, Ernährungsunterstützung und Bluttransfusionsverfahren verwendet. Die zunehmende Prävalenz von chronischen Krankheiten und steigenden Spitalisierungsraten führen weltweit zu einer Nachfrage nach infusionsbasierten Therapien. Healthcare-Anbieter übernehmen zunehmend fortschrittliche Infusionssysteme mit automatisierten Überwachungs- und Sicherheitsfunktionen, um Medikamentenfehler zu reduzieren und Patientenergebnisse zu verbessern. Das Segment profitiert auch von der wachsenden geriatrischen Bevölkerung, die eine langfristige Fluid- und Drogenverwaltung erfordert. Die starke Integration von intelligenten Infusionstechnologien und digitalen Monitoring-Plattformen verstärkt weiterhin die Dominanz dieses Segments weltweit.

Das Segment Endoskopische Fluidmanagement-Produkte wird das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch die zunehmende Übernahme minimalinvasiver und endoskopischer chirurgischer Verfahren weltweit, registrieren. Diese Systeme spielen eine entscheidende Rolle bei der Aufrechterhaltung des Flüssigkeitsgleichgewichts, der Bewässerung und der Visualisierung bei endoskopischen Eingriffen in Gastroenterologie, Urologie und Gynäkologie. Die steigende Patientenpräferenz bei minimalinvasiven Behandlungen durch schnellere Erholungszeiten und geringere Komplikationsrisiken beschleunigt die Nachfrage nach fortschrittlichen endoskopischen Fluidmanagementtechnologien. Technologische Fortschritte bei automatisierten Absaug-, Bewässerungs- und Flüssigkeitsabfällemanagementsystemen verbessern die operative Effizienz und Sicherheit erheblich. Die wachsenden Investitionen in ambulatorische Operationszentren und die moderne Operationssaalinfrastruktur unterstützen die Markterweiterung. Die zunehmenden Verfahrensvolumina und die expandierenden Anwendungen endoskopischer Operationen schaffen für dieses Segment weiterhin starke Wachstumschancen.

- Anwendung

Auf Basis der Anwendung wird der Fluid Management Equipment Market in Kardiologie, Urologie, Neurologie, orthopädische/osteologie, Gastroenterologie, Onkologie und andere segmentiert. Das Segment Urologie führte den Markt mit einem Umsatzanteil von 34,62% im Jahr 2025, angetrieben durch die zunehmende Prävalenz von Nierenerkrankungen, Harnwegerkrankungen und wachsende Nachfrage nach bewässerungsintensiven urologischen Verfahren. Fluidmanagement-Geräte sind weit verbreitet in endoskopischen Urologie Operationen, Dialyseverfahren und Blasenbewässerung Behandlungen, um eine genaue Flüssigkeitsüberwachung und Patientensicherheit zu gewährleisten. Die zunehmende Übernahme minimalinvasiver urologischer Verfahren führt zu einer deutlichen Steigerung der Nutzung fortgeschrittener Fluidkontrollsysteme. Krankenhäuser und Spezialkliniken setzen zunehmend automatisierte Bewässerungs- und Saugtechnologien ein, um die Verfahrenseffizienz zu verbessern und Infektionsrisiken zu reduzieren. Auch technologische Weiterentwicklungen in Endourologiegeräten und zunehmendes Bewusstsein für die Nierengesundheit tragen zum Segmentwachstum bei. Die zunehmende ältere Bevölkerung anfällig für urologische Bedingungen stärkt die Dominanz dieses Anwendungssegments weiter.

Das Segment Gastroenterologie wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 beobachtet wird, das durch steigende Auftreten von gastrointestinalen Störungen und zunehmende Nachfrage nach endoskopischen diagnostischen und therapeutischen Prozeduren getrieben wird. Fluidmanagement-Systeme sind bei gastrointestinalen Endoskopen essentiell, um Visualisierung, Bewässerung und Flüssigkeitsevakuierung während der Prozesse zu erhalten. Die zunehmende Vorliebe für minimal invasive gastrointestinale Behandlungen und die Diagnose von Früherkrankungen beschleunigt die Adoption über Gesundheitseinrichtungen. Fortschritte in der endoskopischen Bildgebung und der integrierten Fluidsteuerungstechnologien erhöhen die Verfahrensgenauigkeit und die Patientenergebnisse deutlich. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern und das zunehmende Bewusstsein für die Verdauungsgesundheit unterstützen auch das Marktwachstum. Die zunehmenden Screening-Programme für Dickdarmkrebs und andere gastrointestinale Bedingungen schaffen weiterhin erhebliche Möglichkeiten für dieses Segment.

- Von der Technik

Auf Basis der Technologie wird der Fluid Management Equipment Market in automatisierte Fluidüberwachungssysteme, digitale und integrierte Fluidsteuerungssysteme, manuelle Fluidmanagementsysteme, IoT-fähige Fluidmanagement-Geräte und AI-gestützte Überwachungssysteme segmentiert. Das Segment Automated Fluid Monitoring Systems dominierte den Markt mit einem Anteil von 38,47% im Jahr 2025, aufgrund des wachsenden Bedarfs an einer präzisen Echtzeit-Flüssigbilanzüberwachung während chirurgischer Eingriffe und kritischer Pflegebehandlungen. Diese Systeme helfen Gesundheitsexperten, die Patientensicherheit zu verbessern, manuelle Berechnungsfehler zu reduzieren und die Effizienz der Fluidverwaltung zu optimieren. Krankenhäuser übernehmen zunehmend automatisierte Überwachungstechnologien, um hohe chirurgische Volumen und komplexe klinische Arbeitsabläufe zu unterstützen. Die Integration mit digitalen Dashboards und Alarmsystemen verbessert die Betriebsgenauigkeit und das Workflow-Management über alle Gesundheitseinrichtungen hinweg. Das Segment profitiert auch von steigenden Investitionen in die intelligente Krankenhausinfrastruktur und technologisch fortschrittliche Operationsräume. Die zunehmende Betonung auf die Präzisionsversorgung und verbesserte klinische Ergebnisse verstärkt weiterhin die Einführung automatisierter Überwachungssysteme weltweit.

Das Segment AI-Assisted Monitoring Systems wird mit einem CAGR von 7,5% von 2026 bis 2033 das schnellste Wachstum erleben, das durch eine zunehmende Integration von künstlicher Intelligenz und vorausschauender Analytik in den Gesundheitsbetrieb getrieben wird. Diese Systeme ermöglichen eine fortschrittliche Datenanalyse, automatisierte Alarme und prognostizierende Fluidmanagement-Funktionen, die die klinische Entscheidungsfindung und Patientenüberwachung verbessern. KI-gestützte Plattformen werden zunehmend angenommen, um Komplikationen zu reduzieren, die sich auf das Flüssigkeitsungleichgewicht beziehen und Behandlungsprotokolle in kritischen Pflegeumgebungen optimieren. Die wachsende Nachfrage nach intelligenter Gesundheitsautomatisierung und angeschlossenen medizinischen Geräten beschleunigt die technologische Adoption deutlich. Healthcare-Anbieter investieren auch in KI-fähige Systeme, um die Workflow-Effizienz zu verbessern, betriebliche Belastungen zu reduzieren und personalisierte Patientenversorgungsstrategien zu unterstützen. Kontinuierliche Fortschritte bei maschinellen Lernalgorithmen und der digitalen Gesundheitsinfrastruktur sollen das Segmentwachstum während des Prognosezeitraums weiter steigern.

- Von End-Use

Auf Basis der Endverwendung wird der Fluid Management Equipment Market in Krankenhäuser, Kliniken, diagnostische Zentren, Heimpflege und andere segmentiert. Das Segment Hospitals entfiel auf den größten Marktanteil von 58,91% im Jahr 2025, unterstützt durch hohe Patientenzutritte, zunehmende operative Prozedurmengen und die Verfügbarkeit moderner Gesundheitsinfrastruktur. Kliniken nutzen in allen Betriebsräumen, Notfallabteilungen, Intensivstationen und Dialysezentren umfangreiche Fluidmanagement-Ausrüstungen, um eine genaue Flüssigkeitsverwaltung und -überwachung zu gewährleisten. Die zunehmende Übernahme von minimalinvasiven Operationen und technologisch fortschrittlichen Behandlungsverfahren ist ein deutlicher treibender Gerätebedarf im Krankenhaus. Große Gesundheitseinrichtungen investieren zunehmend in integrierte und automatisierte Fluidmanagementsysteme, um die betriebliche Effizienz und die Patientenergebnisse zu verbessern. Das Segment profitiert auch von starken Rückerstattungsstrukturen und einer höheren Ausgabenkapazität für fortgeschrittene medizinische Technologien. Der zunehmende Fokus auf Infektionskontrolle und Patientensicherheit verstärkt weiterhin die Dominanz des Krankenhauses im Markt.

Das Segment Home Care Setting wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033, angetrieben durch die zunehmende Vorliebe für die hausbasierte Gesundheitsversorgung und das langfristige chronische Krankheitsmanagement. Patienten, die Infusionstherapie, Dialyseunterstützung und Post-operative Pflege benötigen, übernehmen zunehmend tragbare und einfach zu bedienende Fluidmanagement-Geräte in Heimumgebungen. Technologische Fortschritte in kompakten und benutzerfreundlichen Überwachungssystemen verbessern die Zugänglichkeit und Bequemlichkeit für Anwendungen im Gesundheitswesen. Die Erhöhung der Gesundheitskosten und der zunehmende Druck auf die Krankenhausressourcen fördern den Übergang zu dezentralen Patientenversorgungsmodellen. Die zunehmende geriatrische Bevölkerung und die Nachfrage nach entfernten Patientenüberwachungslösungen beschleunigen das Marktwachstum in diesem Segment weiter. Unterstützte Regierungsinitiativen und der Ausbau der Telegesundheitsinfrastruktur tragen ebenfalls zur raschen Einführung hausbasierter Fluidmanagementtechnologien weltweit bei.

Markt für regionale Analyse

Nordamerika dominierte den Fluid Management Equipment Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe operative Prozedur Volumen und starke Einführung von technologisch fortschrittlichen medizinischen Geräten. Die Region profitiert auch von steigenden Investitionen in minimalinvasive Operationen, wachsender Prävalenz von chronischen Krankheiten und steigender Integration von automatisierten Fluidüberwachungs- und digitalen Gesundheitssystemen in Krankenhäusern und Spezialkliniken. Die Ausweitung der Nachfrage nach Patientensicherheit, effizienten operativen Workflows und Echtzeit-Flüssigmanagement-Technologien verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Fluid Management Equipment Market Insight

Der US-Flüssigkeitsmanagement-Ausrüstungsmarkt zeigt ein starkes Wachstum aufgrund steigender operativer Prozedurmengen, zunehmender Akzeptanz minimalinvasiver Behandlungen und wachsender Investitionen in fortschrittliche Gesundheitstechnologien. Die etablierte Gesundheitsinfrastruktur des Landes sowie die zunehmende Nutzung automatisierter Flüssigkeitsüberwachungs-, Bewässerungs- und Saugsysteme treiben die Nachfrage in Krankenhäusern, ambulanten Operationszentren und Spezialkliniken. Darüber hinaus beschleunigt die zunehmende Betonung der Patientensicherheit, der Infektionsprävention und des effizienten operativen Workflow-Managements die Einführung fortschrittlicher Fluidmanagement-Geräte in allen Gesundheitseinrichtungen.

Europa Markt für flüssige Management-Ausrüstungen

Der Markt für flüssiges Management-Geräte in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch eine starke Gesundheitsinfrastruktur, technologische Innovation und hohe Nachfrage nach fortschrittlichen chirurgischen und kritischen Pflegelösungen angetrieben wird. Der weit verbreitete Einsatz von Fluidmanagementsystemen in minimalinvasiven Verfahren, Dialysebehandlungen und endoskopischen Anwendungen unterstützt die Markterweiterung in der gesamten Region. Die steigenden Investitionen in automatisierte Gesundheitstechnologien, die strengen Vorschriften für die Patientensicherheit und die steigenden Ausgaben für die Gesundheitsversorgung, erhöhen weiterhin die Einführung von Fluidmanagement-Geräten in ganz Europa.

US Fluid Management Equipment Market Insight

Der US-Flüssigkeitsmanagement-Ausrüstungsmarkt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung von technologisch fortschrittlichen chirurgischen Systemen, die Steigerung der Gesundheitsmodernisierungsinitiativen und die wachsende Nachfrage nach minimalinvasiven Behandlungsverfahren. Zunehmende Investitionen in die Krankenhausinfrastruktur und wachsende Präferenzen für die automatisierte Flüssigkeitsüberwachung und integrierte Bewässerungssysteme tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von digitalen Gesundheitstechnologien und Echtzeit-Patientenmonitoring-Lösungen die klinische Effizienz und die Patientenergebnisse und positioniert die U.K. als ein wichtiger Innovationskern in der Fluidmanagement-Geräteindustrie.

Deutschland Fluid Management Equipment Market Insight

Der Deutschland-Flüssigkeitsmanagement-Ausrüstungsmarkt wächst aufgrund des fortschrittlichen Gesundheitssystems, der starken medizinischen Gerätefertigungsbasis und der zunehmenden Einführung von chirurgischen Technologien der nächsten Generation stetig. Krankenhäuser, Spezialkliniken und Gesundheitsdienstleister nutzen zunehmend Flüssigkeitsmanagementsysteme für chirurgische Eingriffe, Dialysebehandlungen und kritische Pflegeanwendungen. Kontinuierliche Fortschritte bei automatisierten Monitoring-Technologien, digitaler Integration und minimalinvasiven chirurgischen Geräten sowie starke Regierungsschwerpunkte auf Gesundheitsqualität und Patientensicherheit treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Fluid Management Equipment Market Insight

Der Asien-Pazifik-Flüssig-Management-Gerätemarkt wird erwartet, dass schnelles Wachstum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigenden operativen Prozedur Volumen, und zunehmend Investitionen in fortgeschrittene medizinische Technologien in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für die Patientensicherheit, die zunehmende Einführung minimalinvasiver Verfahren und die steigende Nachfrage nach kostengünstigen Gesundheitslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz von Medizinproduktenherstellern und die Verbesserung des Zugangs zu modernen Gesundheitseinrichtungen die Einführung von Fluidmanagementgeräten in Krankenhäusern und Spezialkliniken.

Markteinführung in Japan Fluid Management Equipment

Der Japan-Flüssigkeitsmanagement-Ausrüstungsmarkt zeigt durch steigende Investitionen in fortgeschrittene chirurgische Technologien, zunehmende Automatisierung der Gesundheitsversorgung und zunehmende Konzentration auf Patientensicherheitsinitiativen ein konsequentes Wachstum. Gesundheitsdienstleister, Krankenhäuser und Spezialbehandlungszentren übernehmen zunehmend automatisierte Flüssigkeitsüberwachung und minimalinvasive chirurgische Systeme für verbesserte Behandlungsergebnisse und betriebliche Effizienz. Zudem tragen die zunehmende Integration digitaler Gesundheitstechnologien und der Schwerpunkt des Landes auf hochwertiger und effizienter medizinischer Versorgung zum Marktwachstum bei.

China Fluid Management Ausrüstung Markt Insight

Der China-Flüssigmanagement-Ausrüstungsmarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigenden Hospitalisierungsraten und zunehmendem Regierungsfokus auf die Verbesserung der Gesundheitsqualität und der chirurgischen Sicherheitsstandards. Die zunehmende Übernahme automatisierter und digital integrierter Fluidmanagementsysteme in Krankenhäusern, Ambulanzzentren und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Modernisierung der Gesundheitsversorgung, zunehmendes Bewusstsein für die Infektionsprävention und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Fluidmanagement-Geräte weltweit.

Marktanteil der Fluid Management Ausrüstung

Die Fluidmanagement-Ausrüstungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Baxter (USA)

- Braun SE (Deutschland)

- Fresenius Medical Care AG (Deutschland)

- Stryker (USA)

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Smith+Nephew (USA)

- Zimmer Biomet (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- CONMED Corporation (USA)

- Boston Scientific Corporation (USA)

- Nipro Corporation (Japan)

- ICU Medical, Inc. (USA)

- Cook Medical (USA)

- Merit Medical Systems, Inc. (USA)

- AngioDynamics, Inc. (USA)

- Getinge AB (Schweden)

- Richard Wolf GmbH (Deutschland)

- STERIS plc (Irland)

- Hologic, Inc. (USA)

Neueste Entwicklungen im Bereich Fluid Management Equipment Market

- Im März 2026 kündigte die Olympus Corporation die europäische Markteinführung ihrer endoskopischen Spülpumpensysteme OFP-3 und OFP-3 PLUS an, die zur Verbesserung der Bewässerungssteuerung und des Fluidmanagements bei gastrointestinalen endoskopischen Verfahren entwickelt wurden. Die Systeme verfügen über konfigurierbare Durchflussregler, Flaschenbeleuchtungsfunktionalität und integrierte Wärmeunterstützung für verbesserte Bedienbarkeit und Patientenkomfort. Diese Entwicklung stärkt das Olympus-Portfolio moderner endoskopischer Fluidmanagementtechnologien für minimalinvasive Anwendungen im Gesundheitswesen

- Im Dezember 2025 kündigte Medtronic plc den erfolgreichen frühen kommerziellen Einsatz seines LiberantTM-Thromektomiesystems für periphere Gefäßverfahren an. Das System nutzt intelligente Aspirationsalgorithmen und fortschrittliche Kathetertechnologien, um die Gerinnungseffizienz zu verbessern und gleichzeitig den Blutverlust während der Eingriffe zu reduzieren. Diese Entwicklung unterstreicht die kontinuierliche Innovation im flüssigkeitsgestützten Gefäßmanagement und minimalinvasive Interventionstechnologien zur Verbesserung der Verfahrenssicherheit und der Patientenergebnisse

- Im Oktober 2025 kündigte die Olympus Corporation den Start seines THUNDERBEAT II chirurgischen Energiegeräts an, das für fortgeschrittenes Weichgewebemanagement, Gefäßversiegelung und hämostatisches Schneiden bei laparoskopischen und offenen Operationen konzipiert ist. Die Plattform integriert drei Energiemodi, einschließlich einer neuen Ultraschall-Energieeinstellung, die eine verbesserte chirurgische Präzision, reduzierte thermische Auswirkungen und verbesserte Workflow-Effizienz in minimalinvasiven Verfahren ermöglicht. Dieser Launch unterstreicht Olympus’ Fokus auf den Ausbau fortschrittlicher chirurgischer und flüssiger Managementtechnologien für moderne Betriebsumgebungen

- Im September 2025 startete Medtronic plc die Energieplattform ValleylabTM FT10 in Indien und führte fortschrittliche elektrochirurgische und Gefäßdichtgeneratoren zur verbesserten chirurgischen Präzision und Gewebemanagement ein. Das System beinhaltet die TissueFectTM Sensorik, die die Energiezufuhr auf Basis von Gewebebedingungen automatisch anpasst, um die Sicherheit und Effizienz in Operationsräumen zu verbessern. Dieser Start spiegelt die Strategie von Medtronic wider, intelligente chirurgische und flüssigkeitsintegrierte Technologien auf den aufstrebenden Gesundheitsmärkten zu erweitern

- Im September 2025 kündigte die Olympus Corporation den US-Start ihrer VISERA S-Bildgebungsplattform für ENT- und urologische Anwendungen an, um fortschrittliche diagnostische Visualisierung und minimalinvasive Verfahren zu unterstützen. Die Plattform integriert Narrow Band Imaging Technologie, digitale Aufnahmefähigkeiten und Kompatibilität mit flexiblen Endoskopen, um die Prozessgenauigkeit und das Workflow-Management zu verbessern. Dieser Launch zeigt die zunehmende Integration von bildgebenden, bewässernden und fluiden Management Technologien in modernen endoskopischen Systemen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.