Global Fluid Transfer System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.52 Billion

USD

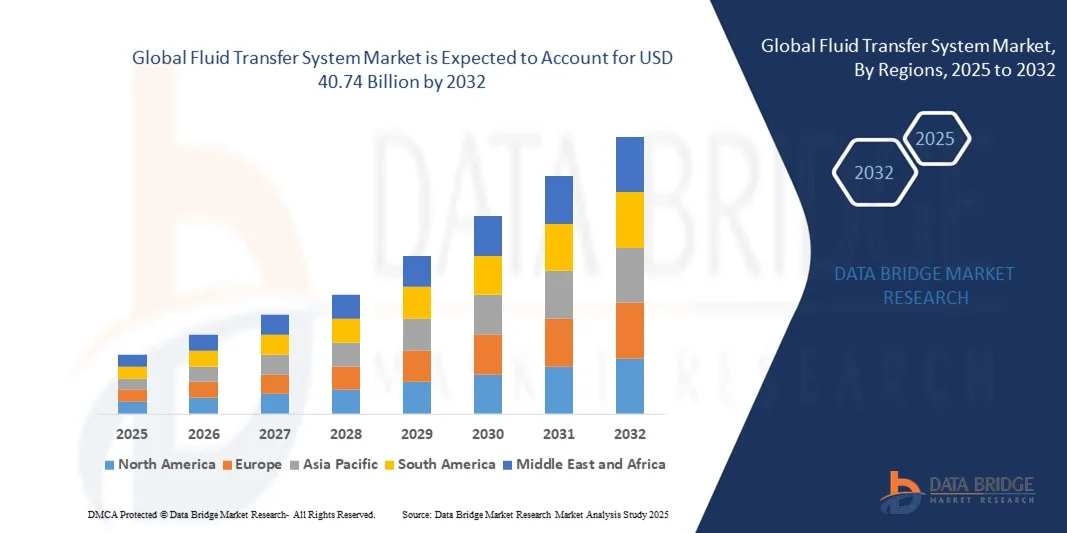

40.74 Billion

2024

2032

USD

25.52 Billion

USD

40.74 Billion

2024

2032

| 2025 –2032 | |

| USD 25.52 Billion | |

| USD 40.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Flüssigkeitstransfersysteme nach Typ (Luftfederleitungen, Kraftstoffleitungen, Bremsleitungen, Klimaanlagenleitungen, Dieselpartikelfilterleitungen (DPF), Leitungen für selektive katalytische Reduktion (SCR), Getriebeölkühlleitungen und Turbokühlmittelleitungen), Material ( NylonEdelstahl , Aluminium, Stahl, Gummi und andere), Fahrzeugtyp (Pkw, leichtes Nutzfahrzeug, Lkw und Bus), Elektro- und Hybridfahrzeuge (batteriebetriebene Elektrofahrzeuge, Hybridelektrofahrzeuge und Plug-in-Hybridelektrofahrzeuge , Geländefahrzeuge (Landwirtschaftstraktoren, Baumaschinen und Bergbaumaschinen) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Flüssigkeitstransfersysteme und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Flüssigkeitstransfersysteme wurde im Jahr 2024 auf 25,52 Milliarden US-Dollar geschätzt und soll bis 2032 40,74 Milliarden US-Dollar erreichen , bei einer CAGR von 6,16 % im Prognosezeitraum.

- Das Wachstum der Produktion von Personenkraftwagen, insbesondere in den Schwellenländern, die sich verändernden und verbessernden wirtschaftlichen Bedingungen bestimmter Volkswirtschaften weltweit und die verstärkte Konzentration der Hersteller auf innovative Fahrzeugklimaanlagen und die Verwendung langlebiger und leichter Fahrzeugmaterialien sind die Hauptfaktoren für das Wachstum des Marktes für Flüssigkeitstransfersysteme.

Was sind die wichtigsten Erkenntnisse des Marktes für Flüssigkeitstransfersysteme?

- Die steigende Nachfrage nach SCR-Systemen in Dieselmotoren hat zu einem Anstieg des Marktwerts geführt. Wachstum und Expansion der Automobilindustrie, insbesondere in Entwicklungsländern, gepaart mit der zunehmenden Verwendung recycelbarer oder wiederverwendbarer Metalle, eröffnen dem Markt lukrative Wachstumschancen.

- Auch die zunehmenden Emissions- und Kraftstoffeffizienzvorschriften der Regierung werden das Marktwachstum fördern. Der verstärkte Fokus der Hersteller auf technologische Innovationen wird den Weg für das Marktwachstum weiter ebnen.

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigkeitstransfersysteme mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, den wachsenden Automobil- und Industriesektor und die zunehmende Einführung fortschrittlicher Fahrzeugtechnologien.

- Der nordamerikanische Markt für Flüssigkeitstransfersysteme wird zwischen 2025 und 2032 voraussichtlich mit einer CAGR von 8,36 % wachsen, angetrieben durch die zunehmende Elektrifizierung von Fahrzeugen, die fortgeschrittene industrielle Automatisierung und die Einführung von Hybrid- und Geländefahrzeugen.

- Das Segment Kraftstoffleitungen dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach Kraftstoffeffizienz, Sicherheitskonformität und präziser Flüssigkeitszufuhr bei Personen- und Nutzfahrzeugen.

Berichtsumfang und Marktsegmentierung für Flüssigkeitstransfersysteme

|

Eigenschaften |

Wichtige Markteinblicke in Flüssigkeitstransfersysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Flüssigkeitstransfersysteme?

Automatisierung und intelligente Integration für betriebliche Effizienz

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Flüssigkeitstransfersysteme ist die Integration fortschrittlicher Automatisierungstechnologien und IoT-fähiger intelligenter Überwachungssysteme. Dies ermöglicht es Betreibern, den Flüssigkeitsfluss zu optimieren, Ausfallzeiten zu reduzieren und die Gesamtbetriebseffizienz zu steigern.

- Beispielsweise sind mehrere moderne Flüssigkeitstransfersysteme mit prädiktiver Analytik und IoT-fähigen Sensoren ausgestattet, die Druck, Temperatur und Durchflussraten in Echtzeit überwachen, sodass die Betreiber Lecks, Verstopfungen oder Wartungsbedarf sofort erkennen können.

- KI-gestützte Systeme steigern die Leistung zusätzlich, indem sie historische Daten analysieren, um Anomalien vorherzusagen, den Pumpenbetrieb zu optimieren und die Energieeffizienz zu verbessern. Diese intelligenten Funktionen reduzieren menschliche Eingriffe und minimieren Betriebsfehler.

- Die Integration von Flüssigkeitstransfersystemen mit digitalen Dashboards und industriellen Automatisierungsplattformen ermöglicht eine zentrale Steuerung, nahtlose Überwachung und automatisierte Berichterstattung und verbessert so die Entscheidungsfindung und Prozesstransparenz.

- Dieser Trend hin zu intelligentem, automatisiertem und vernetztem Flüssigkeitsmanagement verändert die Industriestandards. Führende Unternehmen entwickeln KI-gestützte Lösungen, um präzise, energieeffiziente und zuverlässige Flüssigkeitstransfervorgänge in verschiedenen Sektoren zu gewährleisten.

- Die Nachfrage nach intelligenten, automatisierten Lösungen für den Flüssigkeitstransfer steigt in der Industrie, der Automobilindustrie und der Chemiebranche, da Unternehmen Wert auf Betriebseffizienz, Kosteneinsparungen und die Einhaltung von Sicherheitsvorschriften legen.

Was sind die Haupttreiber des Marktes für Flüssigkeitstransfersysteme?

- Die steigende Nachfrage nach industrieller Automatisierung und effizienten Lösungen zur Flüssigkeitshandhabung ist ein Haupttreiber für den Markt für Flüssigkeitstransfersysteme, da Unternehmen darauf abzielen, Betriebsausfallzeiten zu reduzieren und die Produktivität zu steigern.

- So brachte beispielsweise die Gates Corporation (USA) im Januar 2025 eine fortschrittliche Hochdruck-Flüssigkeitstransferleitung auf den Markt, die automatisierte Fertigungsprozesse unterstützen soll und die Marktakzeptanz weiter vorantreiben dürfte.

- Der Bedarf an Präzision bei der Flüssigkeitszufuhr, konsistenter Qualitätskontrolle und Echtzeitüberwachung in der Chemie-, Automobil- und HLK-Branche treibt die Nachfrage nach fortschrittlichen Lösungen für den Flüssigkeitstransfer an.

- Darüber hinaus fördern Umweltvorschriften und die Notwendigkeit, Leckagen, Verschüttungen und Energieverschwendung zu minimieren, die Einführung hocheffizienter Flüssigkeitstransfersysteme.

- Der Trend zu intelligenter Fertigung und Industrie 4.0 unterstützt ebenfalls das Marktwachstum. Unternehmen integrieren IoT- und Predictive-Maintenance-Funktionen und ermöglichen so Fernüberwachung, Echtzeitwarnungen und automatisierte Steuerung.

Welcher Faktor behindert das Wachstum des Marktes für Flüssigkeitstransfersysteme?

- Hohe Vorlaufkosten und die Komplexität der Implementierung intelligenter, automatisierter Flüssigkeitstransfersysteme stellen insbesondere für KMU oder kostensensible Branchen eine große Herausforderung dar.

- Kompatibilitätsprobleme mit der bestehenden industriellen Infrastruktur und Ausrüstung können die Einführung verlangsamen und Unternehmen dazu zwingen, in Nachrüstungen oder komplette System-Upgrades zu investieren.

- Cybersicherheitslücken in IoT-fähigen Flüssigkeitstransfersystemen bergen das Risiko von Betriebsunterbrechungen oder Datenlecks. Unternehmen sind daher bei der Einführung vollständig vernetzter Lösungen vorsichtig.

- Unternehmen wie TI Fluid Systems und Kongsberg Automotive legen Wert auf sichere Protokolle und regelmäßige Software-Updates, um Sicherheitsbedenken auszuräumen. Doch das Bewusstsein und das Vertrauen der Endbenutzer bleiben ein Hindernis.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, robuste Cybersicherheitsmaßnahmen und eine einfachere Integration in Altsysteme wird für die Aufrechterhaltung des langfristigen Marktwachstums von entscheidender Bedeutung sein.

Wie ist der Markt für Flüssigkeitstransfersysteme segmentiert?

Der globale Markt für Flüssigkeitstransfersysteme ist nach Typ, Material, Fahrzeugtyp, Elektro- und Hybridfahrzeugen sowie Geländefahrzeugen segmentiert.

- Nach Typ

Der Markt für Flüssigkeitstransfersysteme ist nach Typ in Luftfederleitungen, Kraftstoffleitungen, Bremsleitungen, Klimaanlagenleitungen, Dieselpartikelfilterleitungen (DPF), SCR-Leitungen (Selective Catalytic Reduction), Getriebeölkühlleitungen und Turbokühlmittelleitungen unterteilt. Das Segment Kraftstoffleitungen dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die hohe Nachfrage nach Kraftstoffeffizienz, Sicherheitskonformität und präziser Flüssigkeitszufuhr in Personen- und Nutzfahrzeugen. Kraftstoffleitungen sind aufgrund ihrer entscheidenden Rolle für die Motorleistung und Emissionskontrolle weit verbreitet, und ihre Kompatibilität mit verschiedenen Automobilplattformen sorgt für eine stetige Nachfrage.

Das Segment Luftfederleitungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,4 % verzeichnen. Grund dafür ist der zunehmende Einsatz von Luftfederungstechnologie in Luxus- und Nutzfahrzeugen, die für verbesserten Fahrkomfort, Fahrzeugstabilität und ein verbessertes Lastmanagement sorgt. Moderne Materialien und Automatisierung in der Fertigung beschleunigen das Wachstum in diesem Segment zusätzlich.

- Nach Material

Der Markt für Flüssigkeitstransfersysteme ist nach Material in Nylon, Edelstahl, Aluminium, Stahl, Gummi und Sonstiges unterteilt. Das Segment Edelstahl dominierte den Markt mit dem größten Umsatzanteil von 36,7 % im Jahr 2024 aufgrund seiner Korrosionsbeständigkeit, Langlebigkeit und Fähigkeit, hohen Druck- und Temperaturbedingungen in Automobil- und Industrieanwendungen standzuhalten. Flüssigkeitstransferleitungen aus Edelstahl werden aufgrund ihrer Zuverlässigkeit und langen Lebensdauer in kritischen Systemen wie Kraftstoff-, Brems- und SCR-Leitungen bevorzugt.

Das Nylon-Segment wird voraussichtlich zwischen 2025 und 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch Leichtgewicht, Flexibilität und Kosteneffizienz. Nylon wird zunehmend in Luftfederungen, Klimaanlagen und Kühlsystemen eingesetzt und steht im Einklang mit dem Trend der Automobilindustrie hin zu Kraftstoffeffizienz, Gewichtsreduzierung und Hochleistungspolymerlösungen.

- Nach Fahrzeugtyp

Der Markt für Flüssigkeitstransfersysteme ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge, Lkw und Busse unterteilt. Das Pkw-Segment dominierte den Markt mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, getrieben durch das kontinuierliche Wachstum der Pkw-Produktion, die zunehmende Nutzung fortschrittlicher Automobiltechnologien und strenge Emissionsstandards, die präzise Flüssigkeitstransfersysteme erfordern. Pkw verfügen über mehrere Flüssigkeitstransferleitungen wie Kraftstoff-, Klimaanlagen- und Bremsleitungen, was die Nachfrage nach hochwertigen Systemen steigert.

Das Segment der leichten Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 mit 18,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf den steigenden Bedarf an Logistik, E-Commerce-Lieferung und Transportlösungen für kleine Fahrzeuge zurückzuführen. LCVs benötigen langlebige, leichte und effiziente Flüssigkeitsleitungen für Motoren, Getriebe und Abgasnachbehandlungssysteme, was das schnelle Wachstum des Segments unterstützt.

- Mit Elektro- und Hybridfahrzeugen

Basierend auf Elektro- und Hybridfahrzeugen ist der Markt für Flüssigkeitstransfersysteme in batteriebetriebene Elektrofahrzeuge (BEV), Hybridelektrofahrzeuge (HEV) und Plug-in-Hybridelektrofahrzeuge (PHEV) segmentiert. Das BEV-Segment dominierte den Markt mit dem größten Umsatzanteil von 44,5 % im Jahr 2024, getrieben durch die schnelle Verbreitung batteriebetriebener Elektrofahrzeuge weltweit, verstärkte staatliche Anreize und ein wachsendes Umweltbewusstsein. BEVs sind in hohem Maße auf Kühlleitungen, Wärmemanagementsysteme und Hochdruckflüssigkeitssysteme angewiesen, um die Effizienz und Leistung der Batterie aufrechtzuerhalten.

Das Hybridfahrzeugsegment wird voraussichtlich zwischen 2025 und 2032 mit 22,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Fokussierung auf Hybridantriebe als Übergangstechnologie in Regionen mit sich entwickelnder Elektrofahrzeuginfrastruktur zurückzuführen. Hybridfahrzeuge erfordern eine komplexe Integration von Kraftstoff-, Kühlmittel- und Wärmeträgersystemen, was das Wachstum im Bereich der Flüssigkeitstransferlösungen vorantreibt.

- Mit Geländefahrzeugen

Der Markt für Flüssigkeitstransfersysteme ist auf der Grundlage von Geländefahrzeugen in die Segmente Landwirtschaftliche Traktoren, Baumaschinen und Bergbaumaschinen unterteilt. Das Segment Baumaschinen dominierte den Markt mit dem größten Umsatzanteil von 39,3 % im Jahr 2024, was auf die hohe Nachfrage nach Hydraulikleitungen, Kraftstoffsystemen und Kühlleitungen in Erdbewegungs- und Schwermaschinen zurückzuführen ist. Baumaschinen benötigen robuste Hochdruck-Flüssigkeitssysteme, um Betriebssicherheit, Effizienz und Langlebigkeit unter rauen Bedingungen zu gewährleisten.

Das Segment der landwirtschaftlichen Traktoren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,7 % verzeichnen. Grund hierfür sind die Modernisierung landwirtschaftlicher Maschinen, die zunehmende Einführung von Präzisionslandwirtschaft und die Automatisierung von Bewässerungs- und Erntemaschinen. Leichte und korrosionsbeständige Flüssigkeitsleitungen werden in Traktoren zunehmend eingesetzt, um die Effizienz, Produktivität und Nachhaltigkeit landwirtschaftlicher Betriebe zu verbessern.

Welche Region hält den größten Anteil am Markt für Flüssigkeitstransfersysteme?

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigkeitstransfersysteme mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, den wachsenden Automobil- und Industriesektor und die zunehmende Einführung fortschrittlicher Fahrzeugtechnologien.

- Verbraucher und Hersteller in der Region legen großen Wert auf Effizienz, Haltbarkeit und Integration von Flüssigkeitstransfersystemen in Fahrzeugen, Off-Highway-Maschinen und Hybrid-/Elektroplattformen.

- Diese weitverbreitete Einführung wird durch Regierungsinitiativen zur Förderung der industriellen Automatisierung, intelligenter Fertigung und Fahrzeugelektrifizierung weiter unterstützt. Dadurch etablieren sich Fluid Transfer Systems als eine entscheidende Komponente in der wachsenden Automobil- und Industrielandschaft der Region Asien-Pazifik.

Markteinblick in Flüssigkeitstransfersysteme in China

Der chinesische Markt für Flüssigkeitstransfersysteme erzielte 2024 mit 35 % den größten Umsatzanteil innerhalb der Region Asien-Pazifik. Dies ist auf die boomende Automobilproduktion des Landes, steigende verfügbare Einkommen und die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen zurückzuführen. Der Ausbau von Infrastrukturprojekten und das Wachstum im Segment der Off-Highway-Fahrzeuge treiben die Nachfrage nach leistungsstarken Flüssigkeitstransfersystemen weiter voran. Starke inländische Fertigungskapazitäten und die Verfügbarkeit kostengünstiger Lösungen fördern zudem die breite Akzeptanz in Personenkraftwagen, Nutzfahrzeugflotten und Industriemaschinen.

Markteinblick in Japan für Flüssigkeitstransfersysteme

Der japanische Markt für Flüssigkeitstransfersysteme verzeichnet aufgrund der hohen Technologieakzeptanz, der Fokussierung auf Fahrzeugsicherheit und strenger Emissionsvorschriften ein stetiges Wachstum. Japanische Verbraucher und Hersteller legen Wert auf Zuverlässigkeit, Präzision und umweltfreundliche Lösungen bei Flüssigkeitstransfersystemen. Der Schwerpunkt des Landes auf Elektro- und Hybridfahrzeugen sowie fortschrittlichen Industriemaschinen fördert Investitionen in leistungsstarke Flüssigkeitstransferleitungen. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, wartungsarmen Flüssigkeitssystemen für Nutz- und Privatfahrzeuge.

Markteinblick in Flüssigkeitstransfersysteme in Indien

Der indische Markt für Flüssigkeitstransfersysteme wächst rasant, angetrieben durch Urbanisierung, steigende Einkommen der Mittelschicht und steigende Fahrzeugverkäufe im Pkw-, Nutzfahrzeug- und Off-Highway-Segment. Regierungsinitiativen zur Förderung von Elektrofahrzeugen, Infrastrukturentwicklung und intelligenter Fertigung fördern die Einführung fortschrittlicher Flüssigkeitstransfersysteme. Leichte und langlebige Leitungen, beispielsweise aus Nylon und Edelstahl, werden zunehmend in konventionelle und Hybridfahrzeuge integriert. Das wachsende Lieferkettennetzwerk der Automobilindustrie und die inländischen Produktionskapazitäten verbessern die Verfügbarkeit und Erschwinglichkeit von Flüssigkeitstransfersystemen in der gesamten Region.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für Flüssigkeitstransfersysteme?

Der nordamerikanische Markt für Flüssigkeitstransfersysteme wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,36 % wachsen. Dies ist auf die zunehmende Elektrifizierung von Fahrzeugen, die fortschreitende industrielle Automatisierung und die Einführung von Hybrid- und Geländefahrzeugen zurückzuführen. Der starke Fokus der Region auf Sicherheit, Kraftstoffeffizienz und Emissionsstandards ermutigt Hersteller, technologisch fortschrittliche Flüssigkeitstransfersysteme zu implementieren.

Markteinblick in die USA für Flüssigkeitstransfersysteme

Der US-Markt für Flüssigkeitstransfersysteme gewinnt aufgrund der hohen Verbreitung von Elektro- und Hybridfahrzeugen, der wachsenden Produktion von Industriemaschinen und der Betonung von Fahrzeugsicherheit und Emissionskonformität deutlich an Dynamik. Fortschrittliche Fertigungstechnologien, staatliche Anreize für die Elektrifizierung und die steigende Nachfrage nach zuverlässigen und leichten Flüssigkeitstransferleitungen treiben das Wachstum voran. Darüber hinaus drängt das zunehmende Bewusstsein für Effizienz und Leistung bei Personen- und Nutzfahrzeugen die Hersteller dazu, innovative Flüssigkeitstransferlösungen zu integrieren und so die Marktdurchdringung zu erhöhen.

Markteinblick in Flüssigkeitstransfersysteme in Kanada

Der kanadische Markt für Flüssigkeitstransfersysteme wächst stetig, unterstützt durch den Ausbau der Infrastruktur, die Einführung von Hybrid- und Elektrofahrzeugen sowie die Modernisierung von Industriemaschinen. Kanadische Hersteller und Verbraucher legen Wert auf Langlebigkeit, Zuverlässigkeit und energieeffiziente Lösungen. Die zunehmende staatliche Unterstützung für Emissionsreduzierung und umweltfreundliche Mobilität sowie technologische Fortschritte bei Flüssigkeitstransfersystemen beschleunigen die Einführung in Personenkraftwagen, Lastkraftwagen und Nutzfahrzeugen.

Welches sind die Top-Unternehmen auf dem Markt für Flüssigkeitstransfersysteme?

Die Branche der Flüssigkeitstransfersysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cooper Standard (USA)

- Kongsberg Automotive (Norwegen)

- ContiTech AG (Deutschland)

- AKWEL (Frankreich)

- TI Fluid Systems (Großbritannien)

- Mgi Coutier (Frankreich)

- Lander Holdings (USA)

- HUTCHINSON (Frankreich)

- Castello Italia (Italien)

- Gates Corporation (USA)

- PIRTEK (Australien)

- AGS Company (USA)

- Graco Inc. (USA)

- BALCRANK CORPORATION, INC. (USA)

- Sanoh Industrial Co., Ltd (Japan)

- Yamada America, Inc. (USA)

- Kros Otomotiv Sanayi ve Tic. AS (Türkei)

- PARKER HANNIFIN CORP (US)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Flüssigkeitstransfersysteme?

- Im Juni 2025 wurde Cooper Standard (USA) von der Ford Motor Company (USA) mit dem Preis „Ford Supplier of the Year 2024“ ausgezeichnet. Damit wurde die außergewöhnliche Qualität, Innovation und der Beitrag des Unternehmens zur Exzellenz der Ford-Lieferkette gewürdigt und seine Führungsrolle in der Branche der Flüssigkeitstransfersysteme hervorgehoben.

- Im Juni 2025 gab Parker Hannifin Corp (USA) die Übernahme von Curtis Instruments, Inc. (USA) bekannt, um seine Kompetenzen im Bereich Elektro- und Hybridfahrzeugsysteme zu stärken, sein Produktportfolio zu erweitern und seine Wettbewerbsposition bei fortschrittlichen Mobilitätslösungen zu festigen.

- Im April 2025 stellte die Continental AG (Deutschland) Pläne für eine neue Produktionslinie für Wasserstoffschläuche in ihrem Werk Korbach vor. Ziel ist es, die wachsende Nachfrage nach wasserstoffbetriebenen Fahrzeugen zu unterstützen und nachhaltige Mobilitätslösungen zu fördern.

- Im April 2025 schloss Nichirin (Japan) die Übernahme von ATCO Products (USA) ab und erweiterte damit seine Präsenz auf dem nordamerikanischen Markt für Schwerlastfahrzeuge und verbesserte seine Fähigkeit, globale Kunden mit fortschrittlichen Lösungen für den Flüssigkeitstransfer zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.