Global Food Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.56 Billion

USD

15.38 Billion

2025

2033

USD

8.56 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 15.38 Billion | |

| % | |

|

Global Food Automation Market Segmentation, Nach Typ (Motoren und Generatoren, Motor Controls, Diskrete Controller und Visualisierung, Rotary Products, Linear Products, and Others), Anwendung (Dairy, Bakery, Confectionery, Fruit and Vegetable, Fleisch, Geflügel und Meeresfrüchte, Getränke), Funktion (Verarbeitung, Verpackung und Verpackung, Palleting, Sortierung und Sortierung, Trends und Picking)

Lebensmittelautomation MarktÜberblick

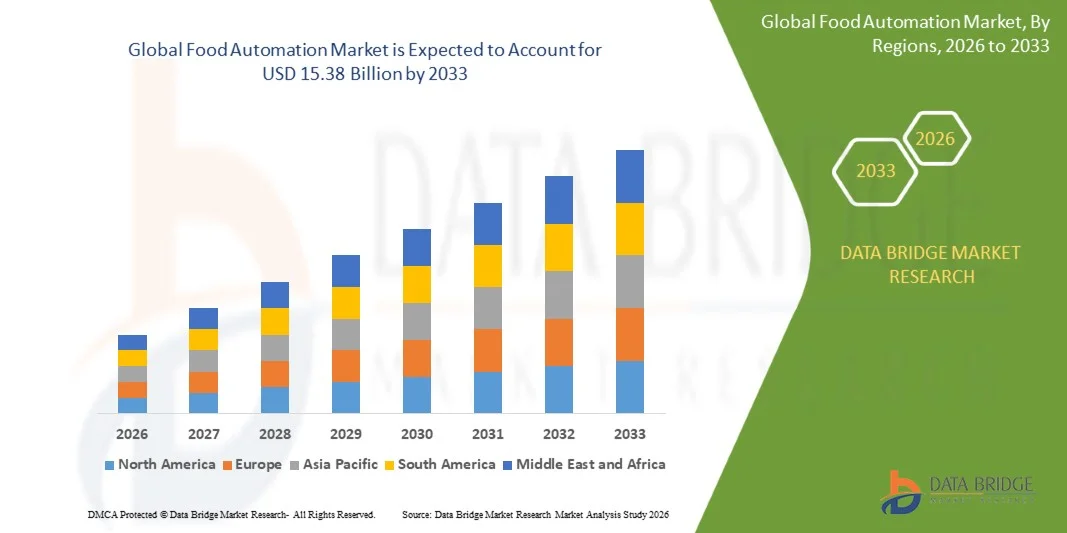

Der Food Automation Market wurde bei8,56 Milliarden USD in 2025und wird zu erreichen15,38 Milliarden USD bis 2033, in einemCAGR von 7,60% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Nachfrage nach operativer Effizienz in Lebensmittelverarbeitungsanlagen, steigende Arbeitsknappheiten im Lebensmittelbereich, schnelle Fortschritte in der Robotik und industriellen Automatisierungstechnologien und zunehmende Betonung auf Lebensmittelsicherheit und Qualitätskontrolle verursacht wird. Die Einführung automatisierter Verarbeitungs-, Verpackungs-, Palettier-, Sortier- und Inspektionssysteme erweitert sich über Lebensmittel- und Getränkehersteller, da Unternehmen versuchen, die Produktivität zu verbessern, die Betriebskosten zu senken und die gleichbleibende Produktqualität zu gewährleisten.

Die wachsende globale Nachfrage nach verpackten, verarbeiteten und benutzerfreundlichen Lebensmitteln, kombiniert mit strengen Lebensmittelsicherheitsvorschriften und zunehmendem Druck zur Optimierung der Produktionseffizienz, ermutigt Lebensmittelhersteller, in fortschrittliche Automatisierungslösungen zu investieren. Robotersysteme, automatisierte Förderer, Bildverarbeitungstechnologien, KI-gestützte Qualitätsinspektionsplattformen und intelligente Fertigungslösungen ersetzen in vielen Anlagen zunehmend arbeitsintensive Prozesse. Diese Technologien ermöglichen einen höheren Produktionsdurchsatz, eine verbesserte Rückverfolgbarkeit, reduzierte Produktabfälle, verbesserte Hygienestandards und Echtzeitüberwachung von Produktionsbetrieben. Darüber hinaus verwandelt die Integration von Industrial Internet of Things (IIoT), künstliche Intelligenz und vorausschauende Wartungsfunktionen die Umgebung der Lebensmittelherstellung in hochvernetzte und effiziente Smart Factorys und beschleunigt die Einführung von Lösungen für die Lebensmittelautomatisierung weltweit.

Trends und Einblicke

- Nordamerika dominierte den Food Automation Market mit dem größten Umsatzanteil von 36,92% im Jahr 2025, angetrieben durch die weit verbreitete Einführung von industriellen Automatisierungstechnologien, starke Präsenz führender Lebensmittelverarbeitungsunternehmen, zunehmende Investitionen in intelligente Fertigungsanlagen und steigende Nachfrage nach arbeitseffizienten Produktionssystemen. Die wachsende Implementierung von Robotik, KI-fähigen Verarbeitungsanlagen und automatisierten Verpackungslösungen in den USA und Kanada verstärkt weiterhin die Führungsposition der Region.

- Das Segment Packaging and Repackaging dominierte den Markt mit einem Anteil von 34,12 % im Jahr 2025, da es seine entscheidende Rolle bei der Gewährleistung der Lebensmittelsicherheit, der Haltbarkeitserweiterung und der Einhaltung der Hygienestandards spielt.

- Asia-Pacific wird mit einem CAGR von 8,9 % von 2026 bis 2033 der am schnellsten wachsende regionale Markt sein, der durch eine rasche Industrialisierung der Lebensmittelindustrie, den Ausbau des Lebensmittelverbrauchs, zunehmende Automatisierungsinvestitionen und steigende Anforderungen an die Lebensmittelsicherheit in ganz China, Indien, Japan und Südostasien betrieben wird.

- Das Segment Linear Products wird prognostiziert, um die schnellste CAGR von 9,4% während der Prognosezeit zu registrieren, die durch den zunehmenden Einsatz von Präzisionsbewegungssystemen in automatisierten Lebensmittel-, Verpackungs-, Sortier- und Inspektionsanwendungen angetrieben wird. Die steigende Nachfrage nach Hochgeschwindigkeits-Produktionslinien und eine verbesserte Betriebseffizienz unterstützen das Segmentwachstum.

- Das Segment Beverages dominierte die Anwendungskategorie mit einem Umsatzanteil von 27,63% im Jahr 2025, aufgrund einer umfangreichen Automatisierungsakzeptanz bei Abfüll-, Füll-, Etikettier-, Verpackungs- und Qualitätskontrollverfahren. Die weltweite Nachfrage nach Softdrinks, funktionellen Getränken, Milchgetränken und alkoholischen Getränken unterstützt weiterhin Automatisierungsinvestitionen im Segment.

- Die Verarbeitung entfiel auf den größten Anteil von 34,58% im Jahr 2025 im Funktionssegment, angetrieben durch die zunehmende Implementierung von automatisierten Misch-, Misch-, Schneid-, Koch- und Zutat-Handling-Systemen. Lebensmittelhersteller investieren stark in automatisierte Verarbeitungstechnologien, um Produktivität, Konsistenz und Lebensmittelsicherheit zu verbessern.

- Packaging and Repackaging wird voraussichtlich das am schnellsten wachsende Funktionssegment sein, das eine CAGR von 9,2% von 2026 bis 2033 registriert, unterstützt von der steigenden Nachfrage nach verpackten Lebensmittelprodukten, der zunehmenden Einführung von Roboterverpackungssystemen und der steigenden Fokus auf die Reduzierung der Betriebskosten bei gleichzeitiger Verbesserung der Verpackungsgenauigkeit und des Durchsatzes.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8.56 Milliarden

- Voraussichtlicher Marktwert (2033): USD 15.38 Milliarden

- Prognose CAGR (2026–2033): 7,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Food Automation MarketSegment

|

Attribute |

Schlüssel für die Automatisierung von LebensmittelnMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Siemens AG (Deutschland) |

|

Marktmöglichkeiten |

· Erweiterung von KI-getriebenen Smart Food Factories · steigende Nachfrage nach Roboterverpackungen und Hochgeschwindigkeitsverarbeitungssystemen · Wachstum der Automatisierung in Schwellenländern und KMU-Food-Industrien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends der Lebensmittelautomatisierung

Trend: Wachstum in der Smart Manufacturing und AI-Driven Food Processing Automation

Lebensmittelhersteller übernehmen zunehmend hochrangige Food Automation-Systeme, um die Produktionseffizienz zu verbessern, die gleichbleibende Lebensmittelqualität zu gewährleisten und die Betriebskosten zu senken. Die Integration von KI-gestützten Robotik, IoT-fähigen Sensoren und Echtzeit-Produktionsüberwachung ermöglicht eine präzise Steuerung der Verarbeitung, Verpackung und Qualitätskontrolle. Lebensmittelverarbeitungsanlagen nutzen automatisierte Produktionslinien, um den hohen Bedarf in der Milch-, Getränke-, Bäckerei- und Fleischindustrie unter Einhaltung strenger Hygiene- und Sicherheitsstandards zu bewältigen. Darüber hinaus hilft der zunehmende Einsatz von prädiktiven Analyse- und Bildverarbeitungssystemen den Herstellern, Defekte zu erkennen, die Ressourcenauslastung zu optimieren und die Lebensmittelverschwendung in globalen Lieferketten zu minimieren.

Marktdynamik für Lebensmittelautomatisierung

Key Market Driver: Steigende Nachfrage nach großkaligen automatisierten Lebensmittelproduktion und Supply Chain Effizienz

Das rasante Wachstum des globalen Lebensmittelkonsums, verbunden mit zunehmendem Arbeitsmangel und steigenden Produktionskosten, hat eine starke Nachfrage nach fortschrittlichen Food Automation Systemen geschaffen. Lebensmittelhersteller setzen zunehmend Robotik, automatisierte Verarbeitungsanlagen und intelligente Steuerungssysteme ein, um Produktionsabläufe zu optimieren und die Leistungseffizienz zu steigern. Nach Schätzungen der Industrie können automatisierte Lebensmittelproduktionslinien die Betriebskosten um 20–35 % senken und gleichzeitig die Produktkonsistenz und die Sicherheit deutlich verbessern. Unternehmen in der gesamten Milch-, Getränke-, Bäckerei- und Verpackungsindustrie übernehmen vollautomatische Systeme, um die steigende Nachfrage aus Einzelhandels- und E-Commerce-Kanälen zu decken. Der Ausbau intelligenter Fabriken und Industrie 4.0-Initiativen beschleunigt die Einführung von Automatisierungstechnologien in allen Bereichen der Lebensmittelherstellung weltweit.

Schlüsselrückhaltung/Herstellung: Hohe Investitions- und Integrationskomplexität von Automatisierungssystemen

Eine große Herausforderung im Food Automation Market ist die hohe Anfangsinvestition, die für die Bereitstellung fortschrittlicher Automatisierungsinfrastruktur erforderlich ist. Moderne Lebensmittelautomatisierungssysteme integrieren Robotik, KI-basierte Steuerungssysteme, Präzisionssensoren und Hochgeschwindigkeitsverpackungsmaschinen, die einen erheblichen Investitionsaufwand für Installations-, Wartungs- und Systemverbesserungen erfordern. Darüber hinaus erhöht die Integration von Automatisierungslösungen mit bestehenden Legacy-Produktionslinien und die Sicherstellung der Einhaltung strenger Lebensmittelsicherheitsvorschriften die Komplexität der Implementierung. Kleine und mittelständische Lebensmittelhersteller stehen oft vor finanziellen und technischen Barrieren und begrenzen die Großannahme. Darüber hinaus ergänzen laufende Wartungskosten, Personalschulungsanforderungen und Systemausfallrisiken die Gesamtbetriebskosten und stellen damit eine Herausforderung für kostensensitive Märkte dar.

Key Market Opportunity: Erweiterung von KI-fähigen Smart Food Factories und nachhaltigen Automatisierungslösungen

Die Integration von künstlicher Intelligenz, maschinellem Lernen und IoT-Technologien in Food Automation-Systeme bietet eine große Marktchance. KI-fähige Plattformen können die Produktionsplanung optimieren, die Qualitätskontrolle in Echtzeit überwachen und eine vorausschauende Wartung ermöglichen und die Betriebseffizienz deutlich verbessern. Die Entwicklung von Smart-Food-Fabriken, die mit vollautomatischen Produktionslinien ausgestattet sind, verwandelt die Industrie, indem sie die digitale Endkontrolle von Fertigungsprozessen ermöglicht. Darüber hinaus treibt die steigende Nachfrage nach nachhaltigen Lebensmittelproduktionspraktiken Investitionen in energieeffiziente Automatisierungssysteme und Abfallreduzierungstechnologien. Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Mittleren Osten erwarten ein starkes Wachstum, da die Lebensmittelhersteller die Produktionsinfrastruktur modernisieren, um steigende Binnennachfrage und globale Exportstandards zu erreichen.

Markt für Lebensmittelautomatisierung

Der Food Automation-Markt wird auf Basis von Art, Anwendung und Funktion segmentiert.

- Typ

Auf Basis des Typs wird der Food Automation Market in Motoren und Generatoren, Motorsteuerungen, diskrete Steuerungen und Visualisierung, Drehprodukte, Linearprodukte und andere segmentiert. Das Segment Motor Controls dominierte den Markt mit einem Anteil von 32,64% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz bei der Regelung und Optimierung von automatisierten Lebensmittelverarbeitungsanlagen über Produktionslinien. Diese Systeme ermöglichen präzise Drehzahlregelung, Drehmomentregelung und energieeffiziente Betriebsabläufe in kontinuierlichen Fertigungsumgebungen. Der zunehmende Einsatz von SPS-basierten Automatisierungssystemen und intelligenten Motorsteuerungseinheiten in der Milch-, Bäckerei- und Fleischverarbeitungsindustrie verstärkt die Segmentherrschaft. Die zunehmende Übernahme von Industrie 4.0-Technologien und die Integration mit IoT-fähigen Überwachungssystemen verbessert die Betriebseffizienz und reduziert Ausfallzeiten. Lebensmittelhersteller investieren zunehmend in fortschrittliche Motorsteuerungslösungen, um die Produktivität zu steigern und gleichbleibende Produktqualität zu erhalten. Die Nachfrage steigt auch aufgrund strenger Lebensmittelsicherheitsvorschriften, die eine präzise Prozesskontrolle erfordern. Automatisierungs-Upgrades in Großproduktionsanlagen unterstützen das Segmentwachstum weiter. Auch die zunehmende Fokussierung auf Energieoptimierung und vorausschauende Wartung trägt zur Annahme bei. Darüber hinaus beschleunigt die zunehmende Adoption in Schwellenländern die Marktdurchdringung. Die starke Nachfrage der verpackten Lebensmittelhersteller verstärkt weiterhin die Führung dieses Segments weltweit.

Das Segment Discrete Controllers and Visualization wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,3% beobachten, das durch die zunehmende Einführung von intelligenten Automatisierungsschnittstellen und digitalen Steuerungssystemen angetrieben wird. Die steigende Nachfrage nach Echtzeit-Produktionsüberwachung und zentralisierten Steuerungssystemen erhöht die Akzeptanz. Lebensmittelhersteller setzen schnell HMI-basierte Visualisierungstools für eine verbesserte Prozesstransparenz ein. Die Integration von KI und maschinellem Lernen in Steuerungssysteme verbessert die Vorhersagefähigkeit. Die zunehmende Nutzung von IoT-fähigen Sensoren ermöglicht eine bessere datengesteuerte Entscheidungsfindung. Cloud-basierte Überwachungsplattformen unterstützen den Fernzugriff auf Produktionssysteme. Der Fokus auf intelligente Werkstransformation beschleunigt das Segmentwachstum. Auch die Nachfrage nach automatisierten Qualitätskontrollsystemen nimmt zu. Kleine und mittlere Lebensmittelverarbeiter übernehmen kostengünstige digitale Steuerungslösungen. Die Erweiterung der Investitionen in die Industrie 4.0-Infrastruktur unterstützt den Einsatz. Ein zunehmender Bedarf an reduzierten betrieblichen Fehlern ist die weitere Übernahme. Insgesamt ist die digitale Transformation in der Lebensmittelherstellung ein wichtiger Wachstumstreiber für dieses Segment.

- Anwendung

Auf der Grundlage der Anwendung wird der Food Automation Market in Milch, Bäckerei, Süßwaren, Obst und Gemüse, Fleisch, Geflügel und Meeresfrüchte und Getränken segmentiert. Das Segment Fleisch, Geflügel und Meeresfrüchte dominierte den Markt mit einem Anteil von 29,87% im Jahr 2025, der durch hohe Automatisierungsanforderungen in der Verarbeitung, Schneiden, Sortieren und Verpackungen getrieben wurde. Die zunehmende Nachfrage nach hygienischer und kontaminationsfreier Verarbeitung unterstützt die Einführung automatisierter Systeme. Strenge Lebensmittelsicherheitsvorschriften drängen Hersteller in Richtung Roboterbearbeitungslinien. Hochvolumige Produktionsanforderungen in Fleischverarbeitungsanlagen beschleunigen den Automatisierungseinsatz. Arbeitsknappheit in Bearbeitungsanlagen sind auch ermutigende Roboterintegration. Die Anforderungen an die Kaltkettenautomatisierung stärken das Segmentwachstum weiter. Erweiterte Vision-Systeme verbessern die Qualitätskontrolle Genauigkeit. Automatisierung hilft, die Betriebskosten zu senken und die Durchsatzeffizienz zu steigern. Der weltweite Verbrauch von verarbeiteten Proteinprodukten verstärkt die Nachfrage. Großindustrielle Lebensmittelverarbeiter investieren stark in Robotik. Exportorientierte Fleischindustrien übernehmen Automatisierung für Compliance. Technologische Weiterentwicklungen in robotischen Schneid- und Sortiersystemen erhöhen die Effizienz.

Das Segment Beverages wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch steigenden Verbrauch von Flaschen und funktionellen Getränken weltweit. Die steigende Nachfrage nach Schnellfüll- und Verpackungslinien erhöht die Automatisierungsakzeptanz. Getränkehersteller investieren in intelligente Abfüll- und Etikettiersysteme. Die Ausweitung der Softdrink- und Energydrinkproduktion unterstützt das Marktwachstum. Die Automatisierung in Misch-, Füll- und Verschließprozessen verbessert die Effizienz. Die steigenden gesundheitsbewussten Konsumtrends treiben Produktdiversifizierung. Intelligente Fabriken in Getränkeanlagen übernehmen AI-getriebene Qualitätskontrollsysteme. Die zunehmende Einführung von Roboterpalettensystemen verbessert die Logistikeffizienz. Das Wachstum der E-Commerce Getränkeverkäufe beschleunigt den automatisierten Verpackungsbedarf. Investitionen in nachhaltige Getränkeproduktionslinien steigen. Aufstrebende Märkte zeigen eine rasche Expansion der Getränkeindustrie. Insgesamt treibt die Modernisierung der Getränkeherstellungsanlagen ein starkes Wachstum.

- Durch die Funktion

Auf Basis der Funktion wird der Food Automation Market in die Verarbeitung, Verpackung und Umverpackung, Palettierung, Sortierung und Abstufung, Kommissionierung und Platzierung und andere segmentiert. Das Segment Packaging and Repackaging dominierte den Markt mit einem Anteil von 34,12 % im Jahr 2025, da es seine entscheidende Rolle bei der Gewährleistung der Lebensmittelsicherheit, der Haltbarkeitserweiterung und der Einhaltung der Hygienestandards spielt. Die zunehmende Einführung automatisierter Dichtungs-, Wickel- und Etikettiersysteme treibt das Segmentwachstum voran. Lebensmittelhersteller investieren in schnelle Verpackungslinien für Großproduktion. Die Nachfrage nach flexiblen Verpackungslösungen unterstützt die Automatisierungsakzeption. Die Integration von Roboterverpackungsarmen verbessert Effizienz und Konsistenz. Der Fokus auf die Reduzierung von Verpackungsabfällen ist die Förderung intelligenter Verpackungssysteme. Die Automatisierung in der Verpackung hilft, die Risiken der menschlichen Verunreinigung zu reduzieren. Die wachsende Nachfrage nach gebrauchsfertigen und verpackten Lebensmitteln verstärkt die Segmentführung. Erweiterte Sichtkontrollsysteme verbessern die Verpackungsgenauigkeit. Die zunehmende Nutzung von KI-getriebenen Verpackungsoptimierungswerkzeugen erhöht die Produktivität. Die Ausweitung der Kaltkettenlogistik erhöht die Nachfrage weiter. Die starke Einzelhandels- und Exportnachfrage verstärkt weltweit die Segmentherrschaft.

Das Segment Picking and Placing wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,5% von 2026 bis 2033, angetrieben durch schnelle Einführung von KI-gestützten Robotersystemen, beobachten. Die zunehmende Nutzung von Bildverarbeitungstechnologien ermöglicht eine präzise Handhabung von Lebensmitteln. Arbeitsknappheiten in der Lebensmittelherstellung beschleunigen den Automatisierungseinsatz. Die steigende Nachfrage nach Hochgeschwindigkeitssortierung und Verpackung erhöht die Adoption. Verbundroboter werden in der Lebensmittelverarbeitung weit verbreitet. Die Integration von intelligenten Sensoren verbessert die Genauigkeit bei der Kommissionierung. Die wachsende E-Commerce-Food-Lieferung erhöht den Automatisierungsbedarf. KI-basierte Roboterarme verbessern Flexibilität und Effizienz. Automatisierte Lagersysteme unterstützen eine schnellere Auftragserfüllung. Die Nachfrage nach Präzisionsbehandlung von empfindlichen Lebensmitteln steigt. Investitionen in intelligente Logistikinfrastruktur steigen weltweit. Insgesamt treibt die digitale Transformation in der Nahrungsversorgungskette ein starkes Wachstum an.

Markt für Lebensmittelautomatisierung Regionale Analyse

Nordamerika dominierte den Food Automation Market und entfiel auf den größten Umsatzanteil von 36,92% im Jahr 2025, angetrieben durch die weit verbreitete Einführung von industriellen Automatisierungstechnologien, starke Präsenz führender Lebensmittelverarbeitungsunternehmen, zunehmende Investitionen in intelligente Fertigungsanlagen und steigende Nachfrage nach arbeitseffizienten Produktionssystemen. Die Region profitiert von einer fortschrittlichen Fertigungsinfrastruktur, einem hohen Eindringen von Robotik in die Lebensmittelverarbeitungsanlagen und einer frühzeitigen Einführung von KI-fähigen Qualitätskontrollsystemen. Die zunehmende Implementierung von automatisierten Verpackungs-, Sortier- und Palettierlösungen über große Lebensmittelproduktionsanlagen in den USA und Kanada verstärkt die regionale Dominanz weiter. Der zunehmende Fokus auf die Einhaltung von Lebensmittelsicherheit, Hygienestandards und Produktionseffizienz beschleunigt die Einführung intelligenter Automatisierungstechnologien. Die steigenden Arbeitskostendrucke ermutigen die Hersteller, End-to-End-Automatisierungssysteme einzusetzen. Die starke Präsenz globaler Automatisierungshersteller und Systemintegratoren unterstützt den Technologieeinsatz. Die Ausweitung des Einsatzes der IoT-fähigen Überwachung in Lebensmittelanlagen verbessert die betriebliche Sichtbarkeit. Investitionen in intelligente Fabriken und Industrie 4.0-Transformationsinitiativen fördern das Marktwachstum. Kontinuierliche Upgrades in der Prozess- und Verpackungsautomatisierung erhöhen die Produktivität. Die Nachfrage nach Highspeed-Produktionslinien in verpackten Lebensmittelsegmenten verstärkt die regionale Führung. Insgesamt halten die technologische Reife und die starke industrielle Basis weiterhin die Dominanz Nordamerikas.

US Food Automation Market Insight

Der US-Markt für Lebensmittelautomatisierung ist ein starkes Wachstum durch steigende Investitionen in fortschrittliche Lebensmittelverarbeitungstechnologien, automatisierungsgetriebene Produktionssysteme und intelligente Fertigungsinfrastrukturen. Die etablierte Lebensmittel- und Getränkeindustrie des Landes sowie die hohe Einführung von Robotik, KI-basierten Qualitätskontrollsystemen und automatisierten Verpackungslinien treibt die Markterweiterung voran. Lebensmittelhersteller konzentrieren sich zunehmend auf die Reduzierung der Betriebskosten und die Verbesserung der Produktionseffizienz durch End-to-End-Automatisierung. Die wachsende Nachfrage nach verpackten und verarbeiteten Lebensmitteln wird die Annahme weiter beschleunigen. Darüber hinaus drängen strenge Lebensmittelsicherheitsvorschriften von Agenturen wie der FDA Unternehmen auf fortschrittliche automatisierte Überwachungs- und Rückverfolgbarkeitssysteme. Die Erweiterung von großflächigen Nahrungsmittelverarbeitungsanlagen und Lagerhallen unterstützt den Einsatz von robotischen Palettierungs- und Sortiersystemen. Die zunehmende Nutzung der Bildverarbeitung bei der Qualitätsinspektion verbessert die Konsistenz und verringert die Verschwendung. Starke Präsenz führender Automatisierungslösungsanbieter beschleunigt die Technologieannahme. Steigende Arbeitsknappheiten im Bereich der Lebensmittelverarbeitung sind weitere ermutigende Automatisierungsinvestitionen. Die Integration von IoT- und Cloud-basierten Überwachungsplattformen verbessert die Echtzeit-Produktionssteuerung. Insgesamt bleibt die US ein wichtiger Innovationskern für die Technologien der Lebensmittelautomatisierung.

Europa Markt für Lebensmittelautomatisierung

Der Markt für Lebensmittelautomation in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke regulatorische Rahmenbedingungen, fortschrittliche Fertigungsmöglichkeiten und steigende Nachfrage nach nachhaltigen Nahrungsmittelproduktionssystemen getrieben wird. Die Region verfügt über eine etablierte Lebensmittelindustrie, die schnell Robotik und Automatisierungstechnologien einführt, um die Effizienz zu verbessern und die Einhaltung strenger Hygiene- und Sicherheitsstandards zu gewährleisten. Lebensmittelhersteller in Deutschland, Frankreich, Italien und den Niederlanden investieren stark in automatisierte Verarbeitungs- und Verpackungssysteme. Die zunehmende Fokussierung auf die Reduzierung von Lebensmittelabfällen und die Verbesserung der Effizienz der Lieferkette unterstützt das Marktwachstum weiter. Die Einführung von KI-gestützten Produktionsüberwachungssystemen verbessert die Betriebsgenauigkeit und Rückverfolgbarkeit. Die steigenden Arbeitskosten und Arbeitskräftemangel beschleunigen den Automatisierungseinsatz in den Lebensmittelfabriken. Starker Schwerpunkt auf Nachhaltigkeit ist die Förderung energieeffizienter und ressourcenoptimierter Produktionssysteme. Die Erweiterung intelligenter Fabriken in ganz Europa treibt die Integration digitaler Steuerungssysteme voran. Die zunehmende Nutzung von kollaborativen Robotern im Lebensmittelhandling verbessert die Flexibilität in Produktionslinien. Das Wachstum des verpackten und gebrauchsfertigen Lebensmittelkonsums erhöht die Nachfrage weiter. Die Regierungsinitiativen zur Unterstützung der Industrie 4.0 stärken die technologische Transformation. Insgesamt hält Europa durch Innovation und regulatorische Unterstützung weiterhin eine starke Position ein.

US Food Automation Market Insight

Der US Food Automation-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung von Robotik in der Lebensmittelverarbeitung, steigende Nachfrage nach verpackten Lebensmittelprodukten und starkem Fokus auf die Produktionseffizienz. Lebensmittelunternehmen im Land investieren in automatisierte Verpackungs-, Sortier- und Qualitätskontrollsysteme, um die Betriebskosten zu senken und die Produktivität zu verbessern. Wachsende Arbeitsknappheiten in der Lebensmittelherstellung beschleunigen die Automatisierungsannahme weiter. Die Integration von KI- und Bildverarbeitungstechnologien verbessert die Genauigkeit der Qualitätskontrolle. Die zunehmende Investition in intelligente Fabriken und digitale Transformationsinitiativen unterstützt die Markterweiterung. Die USA profitieren von einer starken Präsenz fortschrittlicher Lebensmittelhersteller und Automatisierungslösungen. Die steigende Nachfrage nach Rückverfolgbarkeit und Einhaltung der Lebensmittelsicherheit treibt die Einführung intelligenter Überwachungssysteme voran. Die Expansion der Kaltkettenlogistik unterstützt automatisierte Handlingsysteme weiter. Die zunehmende Nutzung von Robotik in der Bäckerei- und Getränkeproduktion erhöht die Effizienz. Die Einführung von Cloud-basierten Produktionsüberwachungswerkzeugen verbessert die betriebliche Sichtbarkeit. Kontinuierliche Innovation in der Lebensmittelverarbeitungstechnik verstärkt die Industrie. Insgesamt ist die U.K. als ein wichtiger Knotenpunkt für fortschrittliche Lebensmittelautomatisierung Adoption.

Deutschland Food Automation Market Insight

Der Deutschland Food Automation-Markt wächst aufgrund der starken industriellen Fertigungsbasis, der fortschrittlichen technischen Fähigkeiten und der hohen Einführung von Industrie 4.0-Technologien stetig. Lebensmittelhersteller implementieren zunehmend Robotik und automatisierte Systeme im gesamten Prozess-, Verpackungs- und Logistikbetrieb. Starker Fokus auf Präzisions- und Qualitätsstandards ist der Einsatz fortschrittlicher Automatisierungssysteme. Die steigende Nachfrage nach Effizienz und Produktivität in der Lebensmittelproduktion fördert Investitionen in intelligente Fertigungsanlagen. Die Integration von KI-getriebenen Qualitätskontrollsystemen verbessert die Produktkonsistenz. Deutschlands Schwerpunkt auf Nachhaltigkeit fördert energieeffiziente Automatisierungslösungen. Die zunehmende Nutzung von Roboterarmen in der Lebensmittelverarbeitung und Verpackung erhöht die Betriebsgeschwindigkeit. Die starke Präsenz globaler Automatisierungsgerätehersteller unterstützt den Technologieeinsatz. Das Wachstum in der exportorientierten Lebensmittelproduktion verstärkt den Automatisierungsbedarf. Die Erweiterung der digitalen Fabriken verbessert die Echtzeit-Produktionsüberwachung. Arbeitsknappheit in Industriesektoren beschleunigen die Automatisierungsakzeptanz weiter. Die kontinuierliche Innovation in Robotik und Steuerungssystemen verstärkt das Marktwachstum.

Asia-Pacific Food Automation Market Insight

Der asiatisch-pazifische Markt für Lebensmittelautomation wird ein schnelles Wachstum erwarten, das durch die zunehmende Industrialisierung der Lebensmittelverarbeitung, die steigende Nachfrage nach verpackten Lebensmittelprodukten und die Expansion von Investitionen in Automatisierungstechnologien getrieben wird. Länder wie China, Indien, Japan und Südkorea haben ein starkes Wachstum in der Lebensmittelproduktionskapazität. Die steigende Bevölkerung und die sich ändernden Konsum-Lifestyles erhöhen die Nachfrage nach verarbeiteten und gebrauchsfertigen Lebensmitteln. Lebensmittelhersteller übernehmen zunehmend Robotik und automatisierte Verpackungssysteme, um die Effizienz zu verbessern und Kosten zu senken. Die schnelle Erweiterung der E-Commerce-Food-Lieferung unterstützt die Automatisierungsakzeption in Verpackung und Logistik. Regierungsinitiativen zur intelligenten Fertigung beschleunigen die Annahme von Industrie 4.0. Der zunehmende Fokus auf Lebensmittelsicherheit und Hygienestandards treibt Investitionen in automatisierte Inspektionssysteme an. Die wachsende Präsenz multinationaler Lebensmittelunternehmen fördert den Technologietransfer. Die steigenden Arbeitskostendrucke fördern den Automatisierungseinsatz in Produktionsanlagen. Die Erweiterung der kaltkettigen Infrastruktur unterstützt automatisierte Handlingsysteme. Die zunehmenden Investitionen in intelligente Fabriken verstärken das Marktwachstum weiter. Insgesamt ist Asia-Pacific weltweit die am schnellsten wachsende Region.

Japan Food Automation Market Insight

Der Japan Food Automation-Markt ist ein stetiges Wachstum durch starke technologische Weiterentwicklung, hohe Akzeptanz von Robotik und steigende Nachfrage nach effizienten Nahrungsmittelproduktionssystemen. Das gut entwickelte Fertigungsökosystem des Landes unterstützt die Integration fortschrittlicher Automatisierungstechnologien in die Lebensmittelverarbeitung. Lebensmittelunternehmen nutzen zunehmend Robotik zur Verpackung, Sortierung und Qualitätsprüfung. Die steigenden Arbeitsknappheiten durch alternde Bevölkerung beschleunigen die Automatisierungsannahme. Starker Fokus auf Präzision und Qualität treibt Investitionen in AI-fähige Überwachungssysteme an. Die Integration von Bildverarbeitungstechnologien verbessert die Genauigkeit bei der Lebensmittelinspektion. Japans Schwerpunkt auf intelligenter Fertigung unterstützt die digitale Transformation in Lebensmittelfabriken. Die steigende Nachfrage nach Bequemlichkeit und verpackten Lebensmitteln erhöht die Automatisierungsanforderungen weiter. Die Einführung von IoT-basierten Überwachungssystemen verbessert die Effizienz der Produktion. Das Wachstum in der Getränke- und Verarbeitungsindustrie unterstützt den Automatisierungseinsatz. Eine starke Zusammenarbeit zwischen Technologieanbietern und Herstellern treibt Innovation voran. Insgesamt ist Japan weiterhin ein hochmoderner und technologiegetriebener Markt.

China Food Automation Market Insight

Der China Food Automation-Markt wächst rasant, angetrieben durch großräumige industrielle Expansion, steigenden Verbrauch von verarbeiteten Lebensmitteln und starke staatliche Unterstützung für intelligente Fertigungsinitiativen. Lebensmittelhersteller investieren zunehmend in automatisierte Produktionslinien, um die Effizienz zu verbessern und steigende Nachfrage zu befriedigen. Die zunehmende Übernahme von Robotik in Verpackung, Sortierung und Verarbeitung erhöht die Produktivität deutlich. Der Ausbau von E-Commerce- und Lebensmittelzulieferdiensten erhöht die Nachfrage nach automatisierten Verpackungssystemen. Starker Fokus auf die Lebensmittelsicherheitsvorschriften ist die Einführung fortschrittlicher Inspektionstechnologien. Die steigenden Arbeitskostendrucke fördern den Einsatz in der Großautomatisierung. Schnelle Urbanisierung und sich ändernde Ernährungsgewohnheiten unterstützen das Wachstum des verpackten Lebensmittelverbrauchs. Steigende Investitionen in KI-fähige Fertigungssysteme erhöhen die Produktionseffizienz. Die Ausweitung der heimischen Lebensmittelverarbeitungsunternehmen verstärkt die Marktentwicklung. Regierungsinitiativen zur Förderung von Industrie 4.0 beschleunigen die digitale Transformation. Die zunehmende Nutzung von intelligenten Logistik- und Kaltkettensystemen verbessert die Effizienz der Lieferkette. Insgesamt ist China einer der am schnellsten wachsenden und dynamischsten Märkte weltweit.

Marktanteil der Lebensmittelautomatisierung

Die Food Automation-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens AG (Deutschland)

- ABB Ltd. (Schweiz)

- Rockwell Automation Inc. (USA)

- Schneider Electric SE (Frankreich)

- Mitsubishi Electric Corporation (Japan)

- Omron Corporation (Japan)

- Yaskawa Electric Corporation (Japan)

- Emerson Electric Co. (USA)

- Honeywell International Inc. (USA)

- Bosch Rexroth AG (Deutschland)

- KUKA AG (Deutschland)

- FANUC Corporation (Japan)

- Tetra Pak International (Schweiz)

- Marel hf. (Island)

- JBT Corporation (USA)

- Alfa Laval AB (Schweden)

- GEA Group AG (Deutschland)

- Seitel Group (Frankreich)

- B&R Industrial Automation GmbH (Österreich)

- Endress+Hauser Group (Schweiz)

- Key Technology Inc. (USA)

- Syntegon Technology GmbH (Deutschland)

- Ishida Co. Ltd. (Japan)

- Bühler Group (Schweiz)

- Lenze SE (Deutschland)

- Beckhoff Automation GmbH & Co. KG (Deutschland)

- Fortive Corporation (USA)

- Pentair plc (USA)

- Valmet Oyj (Finland)

- Duravant LLC (USA)

- Coesia S.p.A. (Italien)

- Barry-Wehmiller Companies Inc. (USA)

- Illinois Tool Works Inc. (USA)

- Rexnord Corporation (USA)

- Hitachi Industrial Equipment Systems Co., Ltd. (Japan)

- Toshiba Infrastructure Systems & Solutions (Japan)

- Siemens Food & Beverage Automation (Deutschland)

Neueste Entwicklungen im Lebensmittelautomatisierungsmarkt

- Im September 2021 kündigte die Soft Robotics Inc. die Einführung von SoftAITM-Lösungen an, einer Roboter-Automatisierungsplattform, die zur Beschleunigung der Automatisierung der Lebensmittelverarbeitung entwickelt wurde. Das System integriert Bildverarbeitung, künstliche Intelligenz und weich-gripping Robotik, um empfindliche Lebensmittel wie Bäckereiprodukte, Fleisch und frische Produkte zu behandeln. Die Lösung ermöglicht es Lebensmittelherstellern, die Effizienz von Pick-and-place zu verbessern, die Arbeitsabhängigkeit zu reduzieren und die Produktionskonsistenz zu verbessern. Dieser Start unterstreicht die wachsende Einführung von KI-getriebenen Automatisierungstechnologien in der Lebensmittelherstellung, um Arbeitsknappheit und Produktivitätsherausforderungen zu bewältigen

- Im Januar 2022 stellte Pazzi Robotics sein vollautomatisches Küchen- und Restaurantautomationssystem in Paris vor und erweiterte den Einsatz von End-to-End-Robotiken in der Lebensmittelaufbereitung und Service-Operation. Das System verwendet Roboterarme und KI-gesteuerte Kochmodule, um Pizzas ohne menschliche Eingriffe vorzubereiten, die Bestell-, Koch- und Lieferprozesse abdecken. Diese Entwicklung spiegelt die zunehmende Kommerzialisierung vollautomatischer Lebensmittel-Service-Modelle und die Integration von Robotik in verbraucherorientierte Lebensmittelbetriebe wider.

- Im April 2023 startete Doosan Robotics seine NSF-zertifizierten E-Series kollaborativen Roboter (Cobots) speziell für die Lebensmittel- und Getränkeindustrie. Diese Roboter verfügen über hygienische Design-Standards, versiegelte Gelenke und flexible Konfigurationen für Lebensmittelbehandlungsaufgaben wie Verpackung, Sortierung und Verarbeitung. Der Start stärkt die Automatisierungsakzeptanz in der Lebensmittelherstellung, indem es eine sicherere Mensch-Roboter-Zusammenarbeit ermöglicht und die Einhaltung der Lebensmittelsicherheitsvorschriften im gesamten Produktionsumfeld verbessert

- Im April 2023 präsentierte KUKA Robotics in Zusammenarbeit mit dem Systempartner Projx auf der FoodEx 2023 fortschrittliche Lösungen für die Lebensmittel- und Getränkeautomatisierung, darunter Roboter-Pick-and-Place- und Verarbeitungssysteme. Diese Lösungen zeigten, wie Industrieroboter Effizienz, Hygiene und Konsistenz in der Produktion von Lebensmitteln verbessern können. Die Entwicklung unterstreicht die zunehmende Integration von Robotik, Vision Systemen und KI-basierter Steuerung in Automatisierungssystemen der Lebensmittelverarbeitung

- Im Juli 2024 startete Chef Robotics seine KI-gestützte Food Robotics-Plattform (ChefOS-basiertes System) zur Automatisierung großflächiger Lebensmittelproduktionsaufgaben wie der Zutathandling und der Mahlzeitenmontage. Das System verwendet maschinelles Lernen und Computer-Vision, um sich an verschiedene Lebensmitteltypen und Produktionsumgebungen anzupassen, hilft Herstellern, Arbeitsknappheit und Produktionseffizienz zu beheben. Dieser Start zeigt die steigende Rolle von KI-fähigen adaptiven Robotik in industriellen Lebensmittelautomatisierungsanlagen

- Im Juli 2025 kündigte ABB die Erweiterung seines industriellen Robotik-Portfolios mit neuen Roboterfamilien (Lite+, PoWa, IRB 1200-Serie) an, die sich auf die mittleren Fertigungssektoren, einschließlich der Lebensmittel- und Getränkeproduktion, konzentrierten. Diese Roboter sind für den flexiblen Einsatz in Verpackungs-, Handhabungs- und Lichtbearbeitungsanwendungen mit verbesserter KI-Ansteuerung und schnelleren Rüstzeiten konzipiert. Die Entwicklung spiegelt den zunehmenden Wandel zu zugänglichen, skalierbaren Automatisierungslösungen in der Lebensmittel- und Verarbeitungsindustrie wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR LEBENSMITTELAUTOMATISIERUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR LEBENSMITTELAUTOMATISIERUNG

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.2.8 VERBRAUCHSTREND DER ENDPRODUKTE/ANNAHME

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN UND EINSCHRÄNKUNGEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 PORTERS FÜNF-KRÄFTE-ANALYSE

5.3.1 VERHANDLUNGSMACHT DER LIEFERANTEN

5.3.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.3.3 Bedrohung durch neue Marktteilnehmer

5.3.4 Bedrohung durch Ersatzprodukte

5.3.5 INTENSITÄT DES WETTBEWERBS

5.4 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.5 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.6 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVE

5.7 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 REGULATORISCHER RAHMEN UND LEITLINIEN

7 Auswirkungen der Konjunkturabschwächung auf den Markt

7.1 AUSWIRKUNGEN AUF DEN PREIS

7.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.3 AUSWIRKUNGEN AUF DEN VERSAND

7.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

8 PREISANALYSE

9 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH TYP, 2021–2030 (MILLIONEN USD)

9.1 ÜBERSICHT

9.2 MOTOREN UND GENERATOREN

9.3 MOTORSTEUERUNG

9.4 DISKRETE STEUERUNGEN UND VISUALISIERUNG

9.5 ROTATIONSPRODUKTE

9.6 LINEARE PRODUKTE

9.7 SONSTIGES

10 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH AUSRÜSTUNGSTYP, 2021–2030 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 KÜHLER

10.3 TROCKNER

10.4 FÜTTER

10.5 FRITTEUSE

10.6 SCHLEIFMASCHINEN

10.7 MISCHER & HOMOGENISATOREN

10.8 TRENNER

10.9 SCHNEIDEMASCHINEN

10.1 ÖFEN

10.11 SONSTIGES

11 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH FUNKTION, 2021–2030 (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 VERPACKUNG/UMVERPACKUNG

11.3 PELLETTIERUNG

11.4 SORTIEREN UND EINSTUFUNG

11.5 AUFNEHMEN & PLATZIEREN

11.6 VERARBEITUNG

11.7 KENNZEICHNUNG

11.8 REINIGUNG & DESINFEKTION

11.9 SONSTIGES

12 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH BETRIEBSTECHNOLOGIE, 2021–2030 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 VERTEILTES STEUERSYSTEM (DCS)

12.3 INDUSTRIELLE STEUERSYSTEME

12.4 Fertigungsausführungssysteme

12.5 FREQUENZANTRIEBE

12.6 VENTILE UND STELLANTRIEBE

12.7 INDUSTRIEROBOTIK

12.8 ELEKTROMOTOREN

12.9 SENSOREN UND SENDER

12.1 ANDERE TECHNOLOGIEN

13 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH BETRIEBSART, 2021–2030 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 AUTOMATISIERT

13.3 HALBAUTOMATISIERT

14 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 LEBENSMITTEL

14.2.1 BÄCKEREI

14.2.1.1. KUCHEN UND GEBÄCK

14.2.1.2. COOKIES & KEKSE

14.2.1.3. BROT & BRÖTCHEN

14.2.1.4. CROISSANTS & DONUTS

14.2.1.5. SONSTIGES

14.2.2 SÜSSWAREN

14.2.2.1. Kaubonbons und Kaugummis

14.2.2.2. Überzogene Süßwaren und Schokolade

14.2.2.3. SONSTIGES

14.2.3 OBST & GEMÜSE

14.2.4 GEFLÜGEL- UND FLEISCHPRODUKTE

14.2.4.1. HÜHNCHEN

14.2.4.2. RINDFLEISCH

14.2.4.3. SCHWEINEFLEISCH

14.2.4.4. SONSTIGES

14.2.5 FLEISCHALTERNATIVEN (PFLANZENBASIERTES FLEISCH)

14.2.5.1. SOJA

14.2.5.2. MANDEL

14.2.5.3. HANF

14.2.5.4. KOKOSNUSS

14.2.5.5. REIS

14.2.5.6. CASHEW

14.2.5.7. PEA

14.2.5.8. HAFER

14.2.5.9. KARTOFFEL

14.2.5.10. TOFU

14.2.5.11. QUORN

14.2.5.12. Hülsenfrüchte

14.2.5.13. SONSTIGES

14.2.6 Fertiggerichte

14.2.6.1. SUPPEN, SAUCEN UND BRATENSOSSEN

14.2.6.2. GEWÜRZE & DRESSINGS

14.2.6.3. KONFITÜRE & KONSERVIERUNGSSTOFFE

14.2.6.4. SNACKS

14.2.6.5. Fertiggerichte

14.2.6.6. PASTA & NUDELN

14.2.6.7. SONSTIGES

14.2.7 SONSTIGES

14.3 MILCHPRODUKTE

14.3.1 MILCH

14.3.2 JOGHURT

14.3.3 BUTTER

14.3.4 Milchdesserts

14.3.5 KÄSE

14.3.6 SONSTIGES

14.4 MILCHALTERNATIVEN (PFLANZENMILCH)

14.4.1 SOJA

14.4.2 MANDEL

14.4.3 HANF

14.4.4 KOKOSNUSS

14.4.5 REIS

14.4.6 CASHEW

14.4.7 PEA

14.4.8 HAFER

14.4.9 KARTOFFEL

14.4.10 TOFU

14.4.11 QUORN

14.4.12 Hülsenfrüchte

14.4.13 SONSTIGES

14.5 GETRÄNKE

14.5.1 ALKOHOLFREIE GETRÄNKE

14.5.1.1. SPORTGETRÄNKE

14.5.1.2. ENERGIEGETRÄNKE

14.5.1.3. ERFRISCHUNGSGETRÄNKE

14.5.1.4. SÄFTE

14.5.1.5. ABGEPACKTES WASSER

14.5.1.6. SONSTIGES

14.5.2 ALKOHOLISCHE GETRÄNKE

14.5.2.1. BIER

14.5.2.2. WEIN

14.5.2.3. WHISKY

14.5.2.4. RUM

14.5.2.5. BRANDY

14.5.2.6. SONSTIGES

14.6 SONSTIGES

15 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH VERTRIEBSKANAL, 2021–2030 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 DIREKT

15.3 INDIREKTE

16 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, NACH GEOGRAFIE, 2021–2030 (MILLIONEN USD)

16.1 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.2 NORDAMERIKA

16.2.1 USA

16.2.2 KANADA

16.2.3 MEXIKO

16.3 EUROPA

16.3.1 DEUTSCHLAND

16.3.2 Vereinigtes Königreich

16.3.3 ITALIEN

16.3.4 FRANKREICH

16.3.5 SPANIEN

16.3.6 SCHWEIZ

16.3.7 NIEDERLANDE

16.3.8 BELGIEN

16.3.9 RUSSLAND

16.3.10 DÄNEMARK

16.3.11 SCHWEDEN

16.3.12 POLEN

16.3.13 TÜRKEI

16.3.14 RESTLICHES EUROPA

16.4 ASIEN-PAZIFIK

16.4.1 JAPAN

16.4.2 CHINA

16.4.3 SÜDKOREA

16.4.4 INDIEN

16.4.5 AUSTRALIEN

16.4.6 SINGAPUR

16.4.7 THAILAND

16.4.8 INDONESIEN

16.4.9 MALAYSIA

16.4.10 PHILIPPINEN

16.4.11 NEUSEELAND

16.4.12 VIETNAM

16.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

16.5 SÜDAMERIKA

16.5.1 BRASILIEN

16.5.2 KOLUMBIEN

16.5.3 PERU

16.5.4 RESTLICHES SÜDAMERIKA

16.6 NAHER OSTEN UND AFRIKA

16.6.1 SÜDAFRIKA

16.6.2 ÄTHIOPIEN

16.6.3 SAUDI-ARABIEN

16.6.4 VAE

16.6.5 KATAR

16.6.6 KUWAIT

16.6.7 REST DES NAHEN OSTENS UND AFRIKAS

17 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.4 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

17.6 FUSIONEN UND ÜBERNAHMEN

17.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.8 ERWEITERUNGEN & PARTNERSCHAFTEN

17.9 ÄNDERUNGEN DER VORSCHRIFTEN

18 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR LEBENSMITTELAUTOMATISIERUNG, FIRMENPROFIL

19.1 MITSUBISHI ELECTRIC CORPORATION

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 GEOGRAFISCHE PRÄSENZ

19.1.3 UMSATZANALYSE

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 ABB LTD

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 GEOGRAFISCHE PRÄSENZ

19.2.3 UMSATZANALYSE

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 ROCKWELL AUTOMATION, INC.

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 GEOGRAFISCHE PRÄSENZ

19.3.3 UMSATZANALYSE

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 SIEMENS AG

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 GEOGRAFISCHE PRÄSENZ

19.4.3 UMSATZANALYSE

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 YOKOGAWA ELECTRIC CORPORATION

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 GEOGRAFISCHE PRÄSENZ

19.5.3 UMSATZANALYSE

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 SCHNEIDER ELECTRIC SE

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 GEOGRAFISCHE PRÄSENZ

19.6.3 UMSATZANALYSE

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 GEA GROUP

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 GEOGRAFISCHE PRÄSENZ

19.7.3 UMSATZANALYSE

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 FORTIVE CORPORATION

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 GEOGRAFISCHE PRÄSENZ

19.8.3 UMSATZANALYSE

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19.9 YASKAWA ELECTRIC CORPORATION

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 GEOGRAFISCHE PRÄSENZ

19.9.3 UMSATZANALYSE

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 REXNORD CORPORATION

19.10.1 FIRMENÜBERSICHT

19.10.2 GEOGRAFISCHE PRÄSENZ

19.10.3 UMSATZANALYSE

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 EMERSON ELECTRIC CO.

19.11.1 FIRMENÜBERSICHT

19.11.2 GEOGRAFISCHE PRÄSENZ

19.11.3 UMSATZANALYSE

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 NORD DRIVESYSTEMS

19.12.1 FIRMENÜBERSICHT

19.12.2 GEOGRAFISCHE PRÄSENZ

19.12.3 UMSATZANALYSE

19.12.4 PRODUKTPORTFOLIO

19.12.5 JÜNGSTE ENTWICKLUNGEN

19.13 DORNER MANUFACTURING CORP.

19.13.1 FIRMENÜBERSICHT

19.13.2 GEOGRAFISCHE PRÄSENZ

19.13.3 UMSATZANALYSE

19.13.4 PRODUKTPORTFOLIO

19.13.5 JÜNGSTE ENTWICKLUNGEN

19.14 JBT FOOD TECH

19.14.1 FIRMENÜBERSICHT

19.14.2 GEOGRAFISCHE PRÄSENZ

19.14.3 UMSATZANALYSE

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 PREMIER AUTOMATION

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 GEOGRAFISCHE PRÄSENZ

19.15.3 UMSATZANALYSE

19.15.4 PRODUKTPORTFOLIO

19.15.5 JÜNGSTE ENTWICKLUNGEN

19.16 OAL

19.16.1 FIRMENÜBERSICHT

19.16.2 GEOGRAFISCHE PRÄSENZ

19.16.3 UMSATZANALYSE

19.16.4 PRODUKTPORTFOLIO

19.16.5 JÜNGSTE ENTWICKLUNGEN

19.17 ENERGIEAUTOMATISIERUNG

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 GEOGRAFISCHE PRÄSENZ

19.17.3 UMSATZANALYSE

19.17.4 PRODUKTPORTFOLIO

19.17.5 JÜNGSTE ENTWICKLUNGEN

19.18 ROBERT BOSCH

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 GEOGRAFISCHE PRÄSENZ

19.18.3 UMSATZANALYSE

19.18.4 PRODUKTPORTFOLIO

19.18.5 JÜNGSTE ENTWICKLUNGEN

19.19 KUKA AG

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 GEOGRAFISCHE PRÄSENZ

19.19.3 UMSATZANALYSE

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 FANUC UK LTD

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 GEOGRAFISCHE PRÄSENZ

19.20.3 UMSATZANALYSE

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 HONEYWELL INTERNATIONAL INC

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 GEOGRAFISCHE PRÄSENZ

19.21.3 UMSATZANALYSE

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 JLS-Automatisierung

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 GEOGRAFISCHE PRÄSENZ

19.22.3 UMSATZANALYSE

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

19.23 FALCON AUTOTECH

19.23.1 FIRMENÜBERSICHT

19.23.2 GEOGRAFISCHE PRÄSENZ

19.23.3 UMSATZANALYSE

19.23.4 PRODUKTPORTFOLIO

19.23.5 JÜNGSTE ENTWICKLUNGEN

20 VERWANDTE BERICHTE

21 FRAGEBOGEN

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.