Global Food Color Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.06 Billion

USD

6.85 Billion

2025

2033

USD

4.06 Billion

USD

6.85 Billion

2025

2033

| 2026 –2033 | |

| USD 4.06 Billion | |

| USD 6.85 Billion | |

| % | |

|

Segmentierung des globalen Lebensmittelfarbenmarktes nach Typ (natürlich, synthetisch und naturidentisch), Anwendung (Lebensmittel und Getränke), Form (flüssig, pulverförmig und Emulsion), Löslichkeit (Wasser und Öl) – Branchentrends und Prognose bis 2033

Marktgröße für Lebensmittelfarben

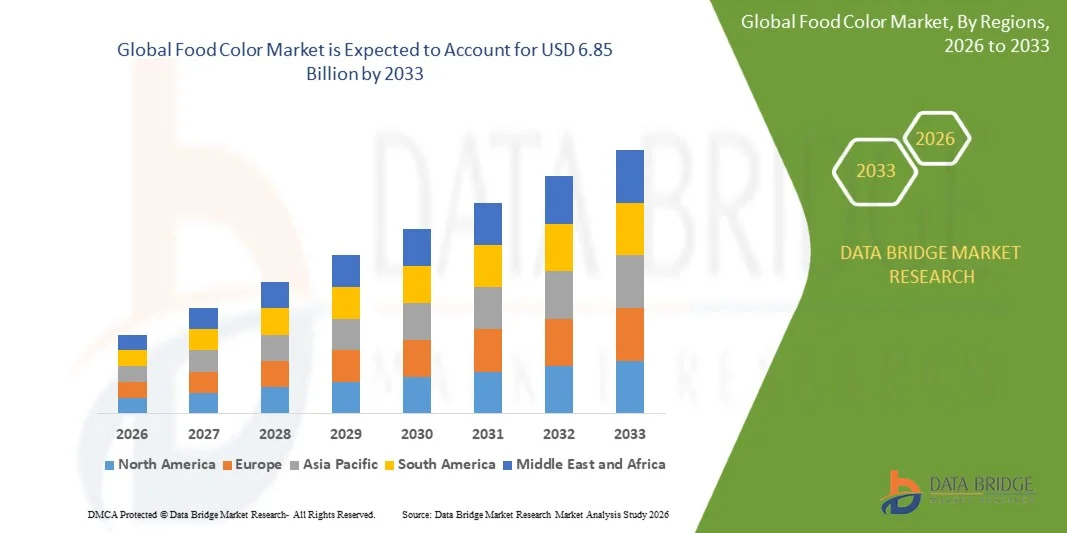

- Der globale Markt für Lebensmittelfarben hatte im Jahr 2025 einen Wert von 4,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,85 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Verbrauchernachfrage nach natürlichen, transparenten und optisch ansprechenden Lebensmitteln angetrieben, was Hersteller dazu veranlasst, innovative und stabile Lebensmittelfarbstoffe für verschiedene Anwendungen in der Lebensmittel- und Getränkeindustrie einzusetzen.

- Darüber hinaus fördert der zunehmende regulatorische Fokus auf die Sicherheit und Transparenz von Lebensmittelzusatzstoffen die Verwendung natürlicher und naturidentischer Farbstoffe und etabliert diese als unverzichtbare Bestandteile moderner Lebensmittelrezepturen. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Lebensmittelfarbstoffen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Lebensmittelfarben

- Lebensmittelfarbstoffe, darunter natürliche, synthetische und naturidentische Varianten, gewinnen zunehmend an Bedeutung für die Verbesserung des optischen Reizes, der Verbraucherakzeptanz und der allgemeinen Qualitätswahrnehmung von Lebensmitteln und Getränken in industriellen und kommerziellen Umgebungen.

- Die steigende Nachfrage nach Lebensmittelfarben wird vor allem durch das wachsende Gesundheitsbewusstsein der Verbraucher, den Trend zu Clean-Label-Produkten und den Bedarf an leuchtenden, stabilen und sicheren Farblösungen in den Bereichen Backwaren, Süßwaren, Molkereiprodukte, Getränke und Tiernahrung angetrieben.

- Europa dominierte den Markt für Lebensmittelfarben mit einem Anteil von 32,5 % im Jahr 2025, was auf die steigende Nachfrage nach Clean-Label- und natürlichen Farbstoffen sowie auf strenge Vorschriften für synthetische Zusatzstoffe zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Lebensmittelfarben sein, bedingt durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach verarbeiteten und verpackten Lebensmitteln.

- Das Segment der Farbpulver dominierte den Markt mit einem Marktanteil von 52,2 % im Jahr 2025. Gründe hierfür sind die einfache Handhabung, die lange Haltbarkeit und der kostengünstige Transport. Farbpulver ermöglichen eine präzise Dosierung und sind mit einer Vielzahl von Lebensmittelverarbeitungsprozessen kompatibel, wodurch eine gleichbleibende Farbabgabe gewährleistet wird. Ihre Stabilität unter hohen Temperaturen und verschiedenen Verarbeitungsbedingungen macht sie ideal für industrielle Anwendungen.

Berichtsumfang und Marktsegmentierung für Lebensmittelfarben

|

Attribute |

Wichtige Markteinblicke in Lebensmittelfarben |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Lebensmittelfarben

„Zunehmende Beliebtheit von natürlichen und Clean - Label-Lebensmittelfarben“

- Ein prägnanter Trend auf dem Markt für Lebensmittelfarben ist die zunehmende Hinwendung zu natürlichen und transparenten Farbstoffen, bedingt durch die Verbraucherpräferenzen für gesündere und sicherere Lebensmittel. Dieser Trend ermutigt Hersteller, synthetische Farbstoffe durch pflanzliche und natürliche Farbstoffe zu ersetzen, um der steigenden Nachfrage nach transparenten und gesundheitsorientierten Lebensmitteln gerecht zu werden.

- Givaudan und Chr. Hansen haben beispielsweise eine Reihe natürlicher Farbstoffe auf Basis von Früchten, Gemüse und Gewürzen entwickelt, die den Anforderungen an Clean Label gerecht werden. Diese Produkte helfen Lebensmittel- und Getränkeherstellern, die Attraktivität ihrer Produkte zu steigern und gleichzeitig die Verbrauchererwartungen an natürliche Inhaltsstoffe zu erfüllen.

- Die Verwendung natürlicher Lebensmittelfarbstoffe nimmt in den Bereichen Getränke, Süßwaren und Milchprodukte zu, da die Optik die Kaufentscheidung maßgeblich beeinflusst. Dadurch positionieren sich natürliche Farbstoffe als wichtiges Differenzierungsmerkmal für Marken, die ihre Präsenz im Regal und die Wahrnehmung durch die Verbraucher verbessern möchten.

- Hersteller setzen zunehmend auf fortschrittliche Extraktions- und Stabilisierungstechnologien, um Farbintensität und -konsistenz in verarbeiteten Lebensmitteln zu erhalten. Dieser Trend treibt Innovationen bei den Rezepturverfahren voran, um sicherzustellen, dass natürliche Farbstoffe Hitze, pH-Wert-Schwankungen und Lagerbedingungen standhalten, ohne die Qualität zu beeinträchtigen.

- Einzelhändler und Gastronomiebetriebe bewerben aktiv Produkte mit natürlichen Farbstoffen, um gesundheitsbewusste Verbraucher anzusprechen. Dies kurbelt den Markt für natürliche Lebensmittelfarbstoffe an und verstärkt die allgemeine Präferenz für Zutaten mit transparenten Inhaltsstofflisten.

- Der Markt verzeichnet eine zunehmende Zusammenarbeit zwischen Zutatenlieferanten und Lebensmittelherstellern bei der Entwicklung maßgeschneiderter natürlicher Farbstofflösungen, die auf spezifische Produktanwendungen abgestimmt sind. Dieser steigende Fokus auf individuelle Lösungen verbessert die Produktdifferenzierung und fördert die langfristige Akzeptanz natürlicher Farbstoffe.

Marktdynamik von Lebensmittelfarbstoffen

Treiber

„Steigende Verbrauchernachfrage nach optisch ansprechenden und sicheren Lebensmitteln“

- Die steigenden Erwartungen an ästhetisch ansprechende und sichere Lebensmittel treiben die Nachfrage nach Lebensmittelfarbstoffen an, die die Optik verbessern, ohne die Gesundheit zu beeinträchtigen. Verbraucher prüfen die Zutatenlisten immer genauer und bevorzugen Produkte mit natürlichen und unbedenklichen Farbstoffen.

- Sensient Technologies bietet beispielsweise natürliche und funktionelle Farblösungen an, die die Optik von Süßwaren, Getränken und Backwaren verbessern. Diese Lösungen ermöglichen es Marken, optisch ansprechende Produkte anzubieten und gleichzeitig Sicherheitsstandards und Clean-Label-Vorgaben einzuhalten.

- Lebensmittelhersteller investieren in Forschung und Entwicklung, um mit natürlichen Quellen lebendige Farbprofile zu erzielen und so das sensorische Erlebnis und die Marktfähigkeit ihrer Produkte zu verbessern. Dieser Trend motiviert Unternehmen, ihre Produkte neu zu formulieren und synthetische Farbstoffe durch zugelassene natürliche Alternativen zu ersetzen.

- Die Expansion des Premium- und Gesundheitslebensmittelsegments führt zu einer steigenden Nachfrage nach sicheren und optisch ansprechenden Produkten, wobei die Farbe eine entscheidende Rolle für die Akzeptanz durch die Verbraucher spielt. Dies begünstigt eine breitere Verwendung natürlicher Farbstoffe in verschiedenen Produktkategorien.

- Das weltweit wachsende Bewusstsein für Lebensmittelsicherheitsvorschriften und Nährwerttransparenz verstärkt die Nachfrage nach Clean-Label- und natürlichen Farbstoffen. Hersteller reagieren darauf, indem sie Farbstoffe beschaffen, die sowohl Sicherheitsnormen als auch ästhetischen Anforderungen entsprechen, und stärken so das Marktwachstum.

Zurückhaltung/Herausforderung

„Strenge regulatorische Auflagen und hohe Produktionskosten“

- Der Markt für Lebensmittelfarben steht vor Herausforderungen durch komplexe, regional unterschiedliche regulatorische Rahmenbedingungen, die umfangreiche Test- und Zulassungsverfahren für synthetische und natürliche Farbstoffe erfordern. Die Einhaltung dieser Vorschriften verlängert die Entwicklungszeiten und erhöht die Betriebskosten.

- Unternehmen wie die Kerry Group müssen beispielsweise sicherstellen, dass ihre Farblösungen vor der Markteinführung den Standards der FDA, der EFSA und anderer regionaler Lebensmittelsicherheitsnormen entsprechen. Diese Compliance-Anforderungen erfordern eine aufwendige Dokumentation, Prüfung und Validierung, was die Produktionskomplexität erhöht.

- Hohe Kosten für die Beschaffung natürlicher Rohstoffe und die Sicherstellung einer gleichbleibenden Farbqualität stellen Hersteller vor finanzielle Herausforderungen. Saisonale Verfügbarkeit und Ineffizienzen bei der Rohstoffgewinnung verschärfen die Produktionskosten und belasten das Lieferkettenmanagement zusätzlich.

- Hersteller müssen in fortschrittliche Verarbeitungstechnologien investieren, um natürliche Farbstoffe gegen Hitze, Licht und pH-Wert-Schwankungen zu stabilisieren, was die Investitionskosten erhöht. Diese technischen Anforderungen beeinflussen die Gesamtpreisgestaltung der Produkte und schränken die Kostenflexibilität der Marktteilnehmer ein.

- Der Markt steht weiterhin unter dem Druck, Innovation, Qualität und Kosteneffizienz mit den regulatorischen Vorgaben in Einklang zu bringen. Die Bewältigung dieser Herausforderungen ist unerlässlich, um nachhaltiges Wachstum zu gewährleisten und den sich wandelnden Verbrauchererwartungen an sichere und attraktive Lebensmittel gerecht zu werden.

Marktumfang für Lebensmittelfarben

Der Markt ist segmentiert nach Art, Anwendung, Form und Löslichkeit.

• Nach Typ

Basierend auf der Art wird der Markt für Lebensmittelfarben in natürliche, synthetische und naturidentische Farbstoffe unterteilt. Synthetische Farbstoffe dominierten den Markt und erzielten 2025 den größten Umsatzanteil. Gründe hierfür waren ihre gleichbleibenden Farbeigenschaften, ihre Kosteneffizienz und ihre lange Haltbarkeit. Hersteller bevorzugen synthetische Lebensmittelfarben häufig, da diese eine gleichmäßige Farbintensität und Stabilität in verschiedenen Lebensmittelmatrizes gewährleisten. Die Skalierbarkeit synthetischer Farbstoffe verstärkt die Nachfrage zusätzlich, da sie eine industrielle Großproduktion ermöglicht und die Abhängigkeit von saisonalen Rohstoffen verringert. Ihre Vielseitigkeit in unterschiedlichen Lebensmittelanwendungen trägt ebenfalls zu ihrer anhaltenden Beliebtheit in der kommerziellen Lebensmittelherstellung bei.

Dem Segment der Naturprodukte wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Verbrauchernachfrage nach transparenten und gesundheitsbewussten Lebensmitteln. Natürliche Farbstoffe bieten wahrgenommene gesundheitliche Vorteile und sind besonders bei Produkten für das Bio- und Premiumsegment beliebt. Unternehmen wie Chr. Hansen erweitern ihr Portfolio an natürlichen Farbstoffen, um dieser wachsenden Nachfrage gerecht zu werden und die Produkttransparenz sowie die Attraktivität der Etiketten zu verbessern. Die zunehmende regulatorische Kontrolle synthetischer Zusatzstoffe fördert den Trend hin zu natürlichen Alternativen zusätzlich.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Lebensmittelfarben in Lebensmittel und Getränke unterteilt. Das Segment Lebensmittel erzielte 2025 den größten Marktanteil, bedingt durch die breite Verwendung in Backwaren, Süßwaren, Milchprodukten und verarbeiteten Lebensmitteln. Lebensmittelhersteller legen Wert auf leuchtende und farbstabile Farben, um die optische Attraktivität und die Akzeptanz bei den Verbrauchern zu steigern, was sich direkt auf Kaufentscheidungen auswirkt. Die Marktführerschaft dieses Segments wird durch Innovationen bei multifunktionalen Farben gestützt, die sowohl die Ästhetik als auch die sensorische Wahrnehmung verbessern.

Das Getränkesegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Erfrischungsgetränken, Säften und funktionellen Getränken. Unternehmen wie Sensient Colors bringen natürliche und Clean-Label-Farblösungen für Getränke auf den Markt, um gesundheitsbewusste Verbraucher anzusprechen. Flüssige und wasserlösliche Farbstoffe, die sich leicht mischen lassen, sind besonders für Getränke geeignet und gewährleisten so Konsistenz und Stabilität der Endprodukte. Die Expansion des Marktes für funktionelle Getränke, darunter Energy- und angereicherte Getränke, unterstützt diesen Wachstumstrend zusätzlich.

• Nach Formular

Basierend auf der Darreichungsform wird der Markt für Lebensmittelfarben in flüssige, pulverförmige und emulsionsförmige Farben unterteilt. Das Segment der pulverförmigen Farben dominierte den Markt mit einem Umsatzanteil von 52,2 % im Jahr 2025. Dies ist auf die einfache Handhabung, die lange Haltbarkeit und den kostengünstigen Transport zurückzuführen. Pulverförmige Farben ermöglichen eine präzise Dosierung und sind mit einer Vielzahl von Lebensmittelverarbeitungsprozessen kompatibel, wodurch eine gleichbleibende Farbabgabe gewährleistet wird. Ihre Stabilität unter hohen Temperaturen und verschiedenen Verarbeitungsbedingungen macht sie ideal für industrielle Anwendungen.

Für das Segment der flüssigen Farbstoffe wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch den zunehmenden Einsatz in Getränken, Soßen und Fertigprodukten. Flüssige Farbstoffe zeichnen sich durch hervorragende Löslichkeit, gleichmäßige Verteilung und schnelles Mischen aus, was die Produktionseffizienz steigert. Unternehmen wie DDW Food Colors entwickeln innovative wasserlösliche und öllösliche Flüssigfarbstoffe, um den vielfältigen Anforderungen der Lebensmittelindustrie gerecht zu werden. Die einfache Integration in automatisierte Produktionslinien fördert zudem die Akzeptanz in der industriellen Lebensmittelverarbeitung.

• Durch die Löslichkeit

Der Markt für Lebensmittelfarben wird anhand ihrer Löslichkeit in wasserlösliche und öllösliche Farbstoffe unterteilt. Das Segment der wasserlöslichen Farbstoffe erzielte 2025 den größten Umsatzanteil, was auf ihre breite Anwendung in Getränken, Milchprodukten und anderen wässrigen Lebensmitteln zurückzuführen ist. Wasserlösliche Farbstoffe werden aufgrund ihrer einfachen Einarbeitung, gleichmäßigen Farbverteilung und Kompatibilität mit flüssigen Lebensmitteln bevorzugt. Ihre weite Verbreitung und Kosteneffizienz machen sie zu einer Standardwahl für die großtechnische Lebensmittel- und Getränkeproduktion.

Das Segment der öllöslichen Farbstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Produktion von Backwaren, Süßwaren und fetthaltigen Lebensmitteln. Öllösliche Farbstoffe gewährleisten eine stabile Farbgebung in Ölen, Fetten und Schokolade, was für das Aussehen und die Attraktivität der Produkte entscheidend ist. Unternehmen wie die Kerry Group erweitern ihr Angebot an öllöslichen Farbstoffen, um diesen speziellen Anwendungsbereichen gerecht zu werden. Die wachsende Nachfrage nach hochwertigen Backwaren und Schokoladenprodukten beschleunigt die Verwendung öllöslicher Farbstoffe zusätzlich.

Regionale Marktanalyse für Lebensmittelfarben

- Europa dominierte den Markt für Lebensmittelfarben mit dem größten Umsatzanteil von 32,5 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach Clean-Label- und Naturfarben sowie durch strenge Vorschriften für synthetische Zusatzstoffe.

- Die Verbraucher in der Region legen großen Wert auf Produktsicherheit, gesundheitliche Vorteile und Transparenz und bevorzugen natürliche und naturidentische Farbstoffe in Lebensmitteln und Getränken.

- Diese weitverbreitete Anwendung wird zudem durch hohe verfügbare Einkommen, eine hochentwickelte Infrastruktur für die Lebensmittelherstellung und eine starke Nachfrage nach optisch ansprechenden Produkten begünstigt, wodurch sich Lebensmittelfarben zu einem entscheidenden Bestandteil der gesamten Lebensmittelindustrie entwickelt haben.

Einblick in den deutschen Markt für Lebensmittelfarben

Der deutsche Markt für Lebensmittelfarben erreichte den größten Anteil in Europa. Strenge Lebensmittelsicherheitsvorschriften und die zunehmende Verwendung natürlicher und Clean-Label-Zutaten treiben diesen Trend an. Deutsche Hersteller investieren in hochwertige, stabile Lebensmittelfarben für Backwaren, Molkereiprodukte und Getränke, um die Attraktivität ihrer Produkte zu steigern. Der starke Fokus des Landes auf Nachhaltigkeit und Innovation fördert die Anwendung fortschrittlicher Farblösungen. Die Verbrauchernachfrage nach optisch ansprechenden, sicheren und hochwertigen Lebensmitteln treibt das Marktwachstum an.

Einblick in den britischen Markt für Lebensmittelfarben

Der britische Markt für Lebensmittelfarben wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach natürlichen und naturidentischen Farbstoffen. Das wachsende Gesundheitsbewusstsein, der Wunsch nach Produkten mit transparenten Inhaltsangaben und die Einhaltung gesetzlicher Vorschriften ermutigen Hersteller, sicherere Farbstoffalternativen einzusetzen. Die starke Einzelhandels- und E-Commerce-Infrastruktur Großbritanniens sowie die Nachfrage nach innovativen und optisch ansprechenden Lebensmitteln und Getränken fördern das Marktwachstum. Unternehmen konzentrieren sich zunehmend auf maßgeschneiderte Farblösungen für die Bereiche Bäckerei, Süßwaren und Getränke.

Einblick in den nordamerikanischen Markt für Lebensmittelfarben

Der nordamerikanische Markt für Lebensmittelfarben dürfte aufgrund der Nachfrage nach leuchtenden und unbedenklichen Farben in verarbeiteten Lebensmitteln und Getränken stetig wachsen. Verbraucher in den USA und Kanada greifen zunehmend zu natürlichen und naturidentischen Farbstoffen, beeinflusst von gesundheitsbewussten Trends und dem Wunsch nach transparenten Produktinformationen. Innovationen bei Farbrezepturen, darunter wasser- und öllösliche Varianten, fördern die Akzeptanz in der Lebensmittelindustrie. Der technologisch fortschrittliche Lebensmittelsektor der Region unterstützt die großflächige Integration hochwertiger Lebensmittelfarben.

Einblick in den Markt für Lebensmittelfarben im asiatisch-pazifischen Raum

Der Markt für Lebensmittelfarben im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach verarbeiteten und verpackten Lebensmitteln. In Ländern wie China, Indien und Japan ist ein verstärkter Einsatz sowohl synthetischer als auch natürlicher Farbstoffe in der Backwaren-, Süßwaren- und Getränkeindustrie zu verzeichnen. Staatliche Vorschriften zur Förderung der Lebensmittelsicherheit und der Ausbau der Lebensmittelverarbeitungsinfrastruktur begünstigen die Verwendung standardisierter Farblösungen. Der dynamische Markt der Region und die sich wandelnden Verbraucherpräferenzen treiben die Nachfrage nach innovativen und farbstabilen Lebensmittelfarben an.

Einblick in den chinesischen Markt für Lebensmittelfarben

Der chinesische Markt für Lebensmittelfarben wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung und der hohe Konsum von verarbeiteten Lebensmitteln und Getränken. Sowohl natürliche als auch synthetische Farbstoffe finden breite Anwendung in Backwaren, Süßwaren und Getränken. Chinesische Hersteller investieren in Forschung und Entwicklung, um Farbstabilität, Sicherheit und Vielseitigkeit zu verbessern. Die steigende Nachfrage nach hochwertigen und optisch ansprechenden Produkten fördert das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Lebensmittelfarben

Der japanische Markt für Lebensmittelfarben gewinnt aufgrund der hohen Nachfrage nach sicheren, transparenten und optisch ansprechenden Lebensmitteln zunehmend an Bedeutung. Verbraucher bevorzugen natürliche und naturidentische Farbstoffe, insbesondere in Süßwaren, Getränken und verarbeiteten Lebensmitteln. Technologisch fortschrittliche Produktionsanlagen und strenge regulatorische Rahmenbedingungen gewährleisten eine gleichbleibende Qualität und Stabilität der Lebensmittelfarben. Innovationen bei flüssigen, pulverförmigen und emulsionsförmigen Farbstoffen ermöglichen zudem vielseitige Anwendungen in verschiedenen Lebensmittel- und Getränkekategorien und fördern so das Marktwachstum.

Marktanteil von Lebensmittelfarben

Die Lebensmittelfarbenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- DSM (Niederlande)

- BASF SE (Deutschland)

- ADM (US)

- Cargill, Incorporated (USA)

- Roquette Frères (Frankreich)

- Sensient Technologies Corporation (USA)

- Chr. Hansen Natural Colors A/S (Dänemark)

- NATUREX SA (Frankreich)

- Vinayak Ingredients India Pvt Ltd. (Indien)

- Kolorjet Chemicals Pvt Ltd. (Indien)

- Rung International (Indien)

- Denim Colourchem (P) Limited (Indien)

- Alliance Organics LLP (Indien)

- International Flavors & Fragrances Inc. (USA)

- Kerry-Gruppe (Irland)

- Givaudan (Schweiz)

- DDW The Color House (USA)

- Kalsec Inc. (USA)

- sunfoodtech (Indien)

Neueste Entwicklungen auf dem globalen Markt für Lebensmittelfarben

- Im Oktober 2025 schloss die ROHA Group, ein indischer Hersteller von Lebensmittelfarbstoffen, die Übernahme von Tebracc ab, einem brasilianischen Hersteller natürlicher Farbstoffe, der sich auf Annatto-Extraktion und nachhaltige Pigmente spezialisiert hat. Dieser strategische Schritt stärkt die globalen Kompetenzen von ROHA im Bereich natürlicher Farbstoffe und verbessert die Resilienz der Lieferkette. Dadurch kann das Unternehmen seine hochwertigen natürlichen Farbstoffe in den Segmenten Lebensmittel, Getränke, Nahrungsergänzungsmittel und Tiernahrung breiter einsetzen.

- Im November 2025 kündigte PepsiCo Pläne zur Neuformulierung mehrerer seiner wichtigsten Snack- und Getränkeprodukte an. Künstliche Farbstoffe sollen durch natürliche Alternativen ersetzt werden, beginnend mit neu formulierten Versionen beliebter Marken noch in diesem Jahr. Diese Initiative unterstreicht den bedeutenden Kurswechsel eines globalen Lebensmittelkonzerns hin zu Clean-Label-Zutaten. Es wird erwartet, dass dies die Nachfrage nach und die Akzeptanz natürlicher Farbstoffe in der gesamten Branche steigern wird.

- Im Juli 2025 führte die GNT Group EXBERRY Shade Vivid Orange ein, einen neuen, aus Paprika gewonnenen Naturfarbstoff mit einem kräftigen Orangeton, der sich für Süßwaren, Milchprodukte, Backwaren und pflanzliche Fleischalternativen eignet. Diese Produkterweiterung steigert die Vielseitigkeit natürlicher Lebensmittelfarbstoffe und unterstützt Hersteller dabei, den steigenden Verbrauchererwartungen nach farbintensiven und kennzeichnungsfreundlichen Zutaten in verschiedenen Lebensmittelkategorien gerecht zu werden.

- Im April 2023 entwickelte Sensient Colors, ein Geschäftsbereich von Sensient Technologies, Vertafine, einen neuen natürlichen grünen Farbstoff für Tiernahrung. Dieser ermöglicht es Herstellern, der steigenden Verbrauchernachfrage nach natürlichen Farben gerecht zu werden. Mit leuchtenden Grüntönen und kosteneffizienter Leistung auch bei hohen Verarbeitungstemperaturen erweitert diese Lösung die Anwendungsmöglichkeiten im zunehmend gesundheitsbewussten Markt für Tiernahrung.

- Im Dezember 2022 erwarb Givaudan DDW, ein US-amerikanisches Unternehmen für natürliche Farbstoffe, um sein Portfolio an Lebensmittelfarben zu erweitern und gemeinsam ansprechende, multisensorische Geschmackserlebnisse zu entwickeln. Diese Akquisition stärkt Givaudans Kompetenzen in der Entwicklung natürlicher Pigmente und positioniert das Unternehmen optimal, um globale Lebensmittel- und Getränkehersteller, die innovative und attraktive Farblösungen suchen, noch besser zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.