Global Food Drink Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

566.52 Billion

USD

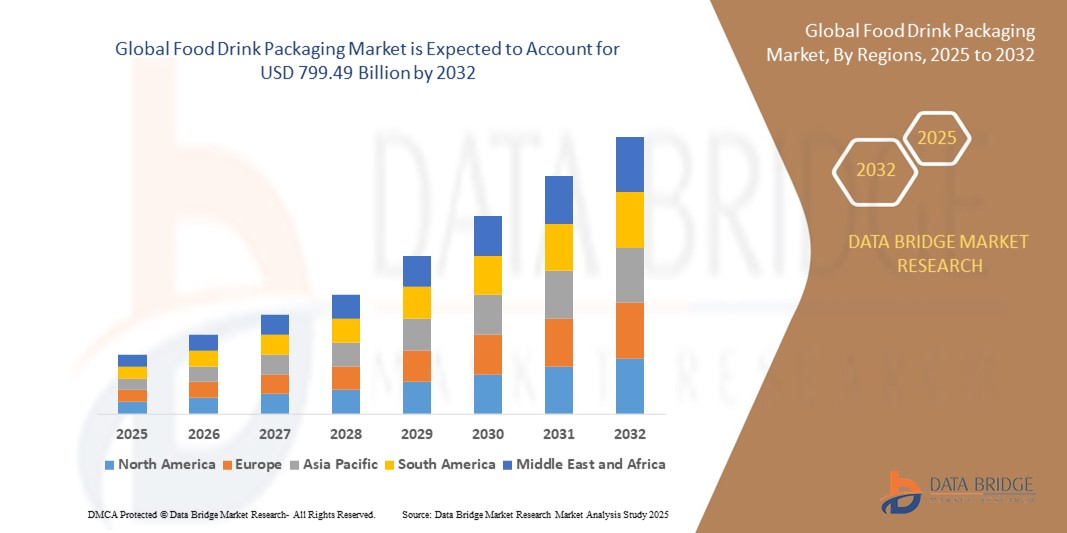

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Lebensmittel- und Getränkeverpackungen nach Material (Metall, Glas und Holz, Papier und Pappe, Kunststoffe und Sonstige), Technologie (kontrolliert, aktiv, intelligent, aseptisch, biologisch abbaubar und Sonstige), Ausrüstung (Form-, Füll- und Verschließmaschinen, Abfüll- und Dosieranlagen, Kartonierung, Kistenverpackung, Umhüllung und Bündelung, Etikettierung und Codierung, Inspektions-, Erkennungs- und Kontrollwaagen und Sonstige), Anwendung (Milchprodukte, Backwaren, Süßwaren, Geflügel, Fisch und Fleisch, Fertiggerichte, Obst und Gemüse und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Lebensmittel- und Getränkeverpackungen

- Der globale Markt für Lebensmittel- und Getränkeverpackungen hatte im Jahr 2024 einen Wert von 566,52 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 799,49 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich dadurch angetrieben, dass Verbraucher zunehmend umweltbewusster werden, was Lebensmittel- und Getränkehersteller dazu veranlasst, nachhaltige Verpackungsoptionen wie biologisch abbaubare Kunststoffe, kompostierbare Materialien und recycelbaren Karton einzuführen.

- Dieser Trend hat den Bedarf an Verpackungen geschaffen, die nicht nur Frische bewahren und die Haltbarkeit verlängern, sondern auch handlich, leicht und benutzerfreundlich sind. Innovationen bei wiederverschließbaren, portionierten und mikrowellengeeigneten Verpackungen helfen Lebensmittel- und Getränkemarken, den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Marktanalyse für Lebensmittel- und Getränkeverpackungen

- Die Expansion des Marktes wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungslösungen beeinflusst, da Verbraucher aktiv nach Produkten suchen, die ihren Werten in Bezug auf Umweltverantwortung und langfristige Auswirkungen auf den Planeten entsprechen.

- Dieser Wandel wird durch ein gestiegenes Umweltbewusstsein der Verbraucher und den regulatorischen Druck zur Reduzierung von Plastikmüll vorangetrieben, was Hersteller dazu ermutigt hat, recycelbare, biologisch abbaubare oder kompostierbare Verpackungsmaterialien einzusetzen und gleichzeitig ihr Markenimage zu verbessern und den sich wandelnden Verpackungsstandards gerecht zu werden.

- Der asiatisch-pazifische Raum dominiert den Markt für Lebensmittel- und Getränkeverpackungen mit einem Umsatzanteil von 40,05 % im Jahr 2024. Treiber dieses Wachstums ist die weitverbreitete Anwendung fortschrittlicher Verpackungstechnologien, die die Produktsicherheit und Haltbarkeit verbessern. Unternehmen in der Region investieren verstärkt in intelligente Verpackungslösungen wie Schutzgasverpackungen und Aktivverpackungen, um den Verbraucherwünschen gerecht zu werden und Lebensmittelverschwendung zu reduzieren.

- Nordamerika dürfte im Prognosezeitraum aufgrund zunehmender Urbanisierung und steigender verfügbarer Einkommen die am schnellsten wachsende Region im Markt für Lebensmittel- und Getränkeverpackungen sein.

- Das Segment der Kunststoffmascara dominiert mit einem Marktanteil von rund 68 % den größten Umsatzanteil. Gründe hierfür sind das geringe Gewicht, die Kosteneffizienz und die Vielseitigkeit bei der Gestaltung und Farbanpassung. Kunststoffmascara bietet hervorragende Barriereeigenschaften und ist mit verschiedenen Mascara-Formeln sehr gut kompatibel, was sie zur bevorzugten Wahl für Hersteller und Verbraucher macht.

Berichtsumfang und Marktsegmentierung für Lebensmittel- und Getränkeverpackungen

|

Attribute |

Wichtige Markteinblicke in Lebensmittel- und Getränkeverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Lebensmittel- und Getränkeverpackungen

„Zunehmender Trend hin zu umweltfreundlichen Lebensmittelverpackungen“

- Der Markt tendiert zunehmend zu biologisch abbaubaren und kompostierbaren Verpackungsmaterialien, da Nachhaltigkeit bei Verpackungsentscheidungen zu einer zentralen Priorität wird.

- Pflanzliche Materialien wie Maisstärke, Zuckerrohrfasern und Pilzwurzeln werden als Alternativen zu herkömmlichen Kunststoffverpackungen erforscht.

- Marken experimentieren auch mit essbaren Verpackungsformaten, die Abfall vermeiden und umweltbewusste Verbraucher ansprechen.

- Es werden biologisch abbaubare Klebstoffe und Druckfarben entwickelt, um sicherzustellen, dass die gesamte Verpackung, nicht nur das Hauptmaterial, den Kompostierungsstandards entspricht.

- Intelligente Funktionen wie Frischeindikatoren werden mit umweltfreundlichen Designs kombiniert, um die Funktionalität zu verbessern, ohne die Umwelt zu schädigen.

- Ein Lebensmitteltechnologieunternehmen hat beispielsweise kürzlich Lebensmittelverpackungen auf den Markt gebracht, die vollständig aus landwirtschaftlichen Abfällen und natürlichen Polymeren hergestellt werden und damit eine langlebige und vollständig kompostierbare Lösung für die Verpackung von frischen Produkten bieten.

- Zusammenfassend lässt sich sagen, dass dieser zunehmende Fokus auf biologisch abbaubare Lösungen einen langfristigen Wandel in der Verpackung von Lebensmitteln und Getränken signalisiert, der den Verbraucherwerten entspricht und die Zukunft der Verpackungsindustrie prägt.

Marktdynamik von Lebensmittel- und Getränkeverpackungen

Treiber

„Steigende Nachfrage nach Convenience-Produkten und Fertiggerichten“

- Die wachsende Vorliebe der Verbraucher für Convenience-Produkte und Fertiggerichte treibt die Nachfrage nach Verpackungen an, die Frische bewahren, die Transportierbarkeit gewährleisten und die Haltbarkeit verlängern, wie z. B. wiederverschließbare Beutel und mikrowellengeeignete Behälter.

- Ein hektischer Lebensstil und Zeitmangel verstärken den Bedarf an leicht zugänglichen und einfach vorzubereitenden Verpackungen und unterstützen so Takeaway- und Lieferdienste, die auf robuste, manipulationssichere Behälter angewiesen sind.

- Verpackungsinnovationen wie Einzelportionspackungen und leicht zu öffnende Dosen verbessern das Benutzererlebnis und die Lebensmittelsicherheit und sind daher sowohl bei Verbrauchern als auch bei Gastronomiebetrieben beliebt.

- Beispielsweise haben Unternehmen wie Nestlé und PepsiCo in den letzten Jahren ihr Angebot an wiederverschließbaren und portionierten Verpackungen erweitert, um dem Trend zum Konsum unterwegs gerecht zu werden.

- Hersteller investieren in Verpackungsmaterialien, die Funktionalität, Nachhaltigkeit und Ästhetik in Einklang bringen, um den sich wandelnden Verbrauchererwartungen und regulatorischen Richtlinien gerecht zu werden.

- Zusammenfassend lässt sich sagen, dass die weitverbreitete Nutzung von auf Komfort ausgerichteten Verpackungen maßgeblich zum stetigen Wachstum des globalen Marktes für Lebensmittel- und Getränkeverpackungen beiträgt und dessen Bedeutung für die zukünftige Entwicklung der Branche unterstreicht.

Zurückhaltung/Herausforderung

„Hohe Kosten fortschrittlicher Verpackungstechnologien“

- Die hohen Kosten fortschrittlicher und nachhaltiger Verpackungstechnologien schränken deren breite Anwendung trotz ihrer Vorteile wie biologisch abbaubare Folien und antimikrobielle Beschichtungen ein.

- Spezialmaterialien, Forschung und Entwicklung sowie Investitionen in neue Produktionsinfrastruktur erhöhen die Betriebskosten der Hersteller erheblich.

- Kleine und mittlere Unternehmen sehen sich aufgrund begrenzten Kapitals und geringer Betriebsgrößen oft mit prohibitiven Kosten beim Umstieg von herkömmlichen Verpackungen auf umweltfreundliche Alternativen konfrontiert.

- Die Einhaltung sich ständig weiterentwickelnder Verpackungsvorschriften und Zertifizierungen erhöht die Komplexität und stellt eine zusätzliche finanzielle Belastung für Hersteller dar, die Innovationen anstreben.

- Viele Startups und mittelständische Unternehmen berichten beispielsweise von Verzögerungen bei der Einführung nachhaltiger Verpackungen aufgrund schwankender Materialkosten und fehlender erschwinglicher Lieferketten.

- In preissensiblen Märkten bleibt es eine Herausforderung, Innovation und Bezahlbarkeit in Einklang zu bringen, wodurch eine Kluft zwischen Umweltzielen und wirtschaftlicher Rentabilität entsteht.

- Zusammenfassend lässt sich sagen, dass diese finanzielle Barriere die allgemeine Markttransformation verlangsamt, insbesondere für Unternehmen mit geringen Gewinnmargen oder in hart umkämpften Branchen.

Marktumfang für Lebensmittel- und Getränkeverpackungen

Der globale Markt für Lebensmittel- und Getränkeverpackungen ist nach Material, Technologie, Ausrüstung und Anwendung segmentiert.

• Nach Material

Basierend auf dem Material ist der Markt für Lebensmittel- und Getränkeverpackungen in Metall, Glas und Holz, Papier und Karton, Kunststoffe und Sonstige unterteilt. Das Segment Kunststoffe dominiert mit einem Marktanteil von rund 60 % im Jahr 2024. Ausschlaggebend hierfür sind die Vielseitigkeit, Kosteneffizienz und die hervorragenden Barriereeigenschaften von Kunststoffen, die zur Erhaltung der Frische und Verlängerung der Haltbarkeit von Lebensmitteln beitragen. Kunststoffe bieten zudem Designflexibilität und sind leicht, wodurch sie für verschiedene Verpackungsformate bevorzugt werden.

Für den Papier- und Kartonsektor wird von 2025 bis 2032 ein mit rund 11 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das zunehmende Umweltbewusstsein und die steigende Nachfrage der Verbraucher nach nachhaltigen und recycelbaren Verpackungsalternativen. Innovationen bei beschichtetem und laminiertem Karton verbessern die Haltbarkeit und Barrierewirkung und machen ihn damit wettbewerbsfähiger gegenüber Kunststoffen.

• Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Lebensmittel- und Getränkeverpackungen in kontrollierte, aktive, intelligente, aseptische, biologisch abbaubare und sonstige Verpackungen unterteilt. Das Segment der kontrollierten Technologien erzielte 2024 den größten Marktanteil, da es die Lebensmittelqualität durch Regulierung der Gaszusammensetzung in der Verpackung effektiv erhält und somit Frische und Haltbarkeit verlängert.

Dem Segment der biologisch abbaubaren Technologien wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert, angetrieben durch steigende regulatorische Vorgaben und die zunehmende Nachfrage der Verbraucher nach umweltfreundlichen Verpackungen. Biologisch abbaubare Materialien wie Polymilchsäure und Stärke-basierte Polymere werden vermehrt für die Verpackung von frischen Lebensmitteln und Fertiggerichten eingesetzt.

• Nach Ausrüstung

Basierend auf den verwendeten Anlagen ist der Markt für Lebensmittel- und Getränkeverpackungen in folgende Segmente unterteilt: Form-, Füll- und Verschließmaschinen, Abfüll- und Dosieranlagen, Kartonverpackung, Kistenverpackung, Umhüllung und Bündelung, Etikettierung und Codierung, Inspektions-, Prüf- und Kontrollwaagen sowie Sonstiges. Das Segment der Form-, Füll- und Verschließmaschinen dominierte den Markt und erzielte den größten Umsatzanteil aufgrund seiner Effizienz beim schnellen und abfallarmen Verpacken von Flüssigkeiten, Pulvern und Feststoffen.

Der Bereich Etikettierung und Codierung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Produktrückverfolgbarkeit, Markenbildung und der Einhaltung von Lebensmittelsicherheitsvorschriften. Fortschrittliche Etikettierungstechnologien ermöglichen hochwertigen Druck und Serialisierung für mehr Transparenz in der Lieferkette.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für Lebensmittel- und Getränkeverpackungen in folgende Segmente unterteilt: Milchprodukte, Backwaren, Süßwaren, Geflügel, Fisch und Fleisch, Fertiggerichte, Obst und Gemüse sowie Sonstiges. Das Segment der Fertiggerichte erzielte 2024 den größten Marktanteil, angetrieben durch die steigende Verbrauchernachfrage nach verzehrfertigen Mahlzeiten für unterwegs, die sichere, tragbare und robuste Verpackungen erfordern.

Im Segment Obst und Gemüse wird von 2025 bis 2032 voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) erwartet, angetrieben durch den steigenden Konsum von Frischprodukten und Innovationen bei atmungsaktiven und biologisch abbaubaren Verpackungen, die die Haltbarkeit verlängern und den Verderb reduzieren.

Regionale Analyse des Marktes für Lebensmittel- und Getränkeverpackungen

- Der asiatisch-pazifische Raum dominiert den Markt für Lebensmittel- und Getränkeverpackungen mit einem Umsatzanteil von 40,05 % im Jahr 2024. Treiber dieser Entwicklung ist die weitverbreitete Anwendung fortschrittlicher Verpackungstechnologien, die die Produktsicherheit und Haltbarkeit verbessern. Unternehmen in der Region investieren verstärkt in intelligente Verpackungslösungen wie Schutzgasverpackungen und Aktivverpackungen, um den Verbraucherwünschen gerecht zu werden und Lebensmittelverschwendung zu reduzieren.

- Die Region profitiert von einer starken Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen, die durch ein steigendes Verbraucherbewusstsein und regulatorischen Druck angetrieben wird. Umweltauflagen und der zunehmende Fokus auf die Reduzierung der Plastikverschmutzung ermutigen Hersteller, umweltfreundliche Materialien und Kreislaufverpackungssysteme zu entwickeln.

- Das rasante Wachstum im E-Commerce und bei Lieferdiensten verstärkt den Bedarf an innovativen und praktischen Verpackungsformaten, die die Unversehrtheit der Produkte während des Transports gewährleisten. Da immer mehr Verbraucher Lebensmittel online bestellen, setzen Unternehmen auf robuste, manipulationssichere und benutzerfreundliche Verpackungen, um die Frische der Produkte zu erhalten und das Kundenerlebnis zu verbessern.

Einblick in den US-amerikanischen Markt für Lebensmittel- und Getränkeverpackungen

Der US-amerikanische Markt für Lebensmittel- und Getränkeverpackungen erzielte 2024 mit 78 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die starke Verbrauchernachfrage nach Komfort und Nachhaltigkeit. Die zunehmende Beliebtheit umweltfreundlicher Verpackungsmaterialien und innovativer Formate, die die Haltbarkeit von Produkten verlängern, prägt den Markt maßgeblich. Die steigende Verbreitung intelligenter Verpackungslösungen mit Echtzeit-Frischeüberwachung und Manipulationsschutz beflügelt das Marktwachstum zusätzlich. Darüber hinaus beschleunigen die expandierenden Einzelhandels- und E-Commerce-Sektoren die Nachfrage nach vielseitigen und sicheren Verpackungsdesigns, die für den Online-Versand geeignet sind.

Einblick in den europäischen Markt für Lebensmittel- und Getränkeverpackungen

Der europäische Markt für Lebensmittel- und Getränkeverpackungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Strenge regulatorische Rahmenbedingungen zur Reduzierung von Plastikmüll und CO₂-Fußabdruck unterstützen dieses Wachstum. Das steigende Umweltbewusstsein der Verbraucher fördert die Verwendung recycelbarer und biologisch abbaubarer Verpackungsmaterialien. Die wachsende Nachfrage nach praktischen Lebensmittelverpackungen für unterwegs und die zunehmende Urbanisierung tragen ebenfalls maßgeblich dazu bei. Sowohl neue Produkteinführungen als auch Verpackungsrelaunchs zur Erreichung von Nachhaltigkeitszielen prägen den Wettbewerb in Europa.

Einblick in den britischen Markt für Lebensmittel- und Getränkeverpackungen

Der britische Markt für Lebensmittel- und Getränkeverpackungen dürfte im Prognosezeitraum ein gesundes Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein der Verbraucher für Gesundheit, Sicherheit und Nachhaltigkeit. Strenge Verpackungsvorschriften und die Verpflichtung zur Reduzierung von Einwegplastik fördern die Akzeptanz innovativer, umweltbewusster Verpackungslösungen. Der zunehmende Online-Lebensmittelhandel und die steigende Nachfrage nach sicheren, manipulationssicheren und wiederverschließbaren Verpackungen erhöhen die Nachfrage nach Verpackungsformaten. Der britische Markt profitiert von etablierten Lieferketten für Verpackungen und starken Innovationszentren.

Einblick in den deutschen Markt für Lebensmittel- und Getränkeverpackungen

Der deutsche Markt für Lebensmittel- und Getränkeverpackungen dürfte aufgrund der hohen Verbrauchernachfrage nach nachhaltigen Verpackungen und fortschrittlichen Konservierungstechnologien ein deutliches Wachstum verzeichnen. Investitionen in biologisch abbaubare und kompostierbare Materialien sowie intelligente Verpackungssysteme zur Überwachung der Produktfrische unterstützen die Marktentwicklung. Deutschlands Fokus auf Kreislaufwirtschaft und strenge Abfallpolitik fördert Innovationen bei recycelbaren Verpackungslösungen. Auch die Nachfrage aus dem Bio-Segment und die zunehmende Verbreitung des Online-Handels wirken sich positiv auf den Markt aus.

Einblick in den asiatisch-pazifischen Markt für Lebensmittel- und Getränkeverpackungen

Der Markt für Lebensmittel- und Getränkeverpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 22 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und ein zunehmendes Gesundheitsbewusstsein. Länder wie China, Indien, Japan und Südkorea verzeichnen eine starke Nachfrage nach praktischen und nachhaltigen Verpackungslösungen. Staatliche Initiativen zur Förderung nachhaltiger Verpackungen und Investitionen in Verpackungsmaschinen tragen zusätzlich zum Marktwachstum bei. Der expandierende Markt für verarbeitete Lebensmittel und Convenience-Produkte in der Region ist ein wichtiger Faktor für die steigende Nachfrage nach Verpackungen.

Einblick in den japanischen Markt für Lebensmittel- und Getränkeverpackungen

Der japanische Markt für Lebensmittel- und Getränkeverpackungen gewinnt aufgrund des hohen Stellenwerts von Lebensmittelsicherheit, -qualität und Nachhaltigkeit in Japan zunehmend an Bedeutung. Die alternde Bevölkerung und der hektische urbane Lebensstil treiben die Nachfrage nach Fertiggerichten und innovativen Verpackungen an, die den Komfort erhöhen und die Haltbarkeit verlängern. Japans fortschrittliches Technologie-Ökosystem unterstützt die Entwicklung intelligenter Verpackungsmerkmale wie Frischeindikatoren und Fälschungsschutz. Verpackungshersteller konzentrieren sich auf leichte und umweltfreundliche Designs, die den Verbraucherpräferenzen entsprechen.

Einblick in den chinesischen Markt für Lebensmittel- und Getränkeverpackungen

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, eine wachsende Mittelschicht und die steigende Nachfrage nach verpackten Fertiggerichten. Das Land ist ein bedeutendes Zentrum für die Produktion und den Konsum innovativer Lebensmittelverpackungsmaterialien und -technologien. Bemühungen zur Reduzierung von Plastikmüll und zur Steigerung der Recyclingquoten fördern das Wachstum im Segment der biologisch abbaubaren und recycelbaren Verpackungen. Starke inländische Produktionskapazitäten und staatliche Förderprogramme für nachhaltige Verpackungslösungen unterstützen weiterhin die Marktexpansion.

Marktanteil bei Lebensmittel- und Getränkeverpackungen

Die Lebensmittel- und Getränkeverpackungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Amcor plc (Australien)

- Ball Corporation (USA)

- Crown (USA)

- WestRock Company (USA)

- Sealed Air (USA)

- Silgan Holdings Inc. (USA)

- Tetra Pak International SA (Schweiz)

- Toyo Seikan Group Holdings, Ltd. (Japan)

- Parksons Packaging Ltd. (Indien)

- Cellpack AG Packaging (Schweiz)

- CLONDALKIN GROUP (Niederlande)

- Constantia Flexibles (Österreich)

- Huhtamaki (Finnland)

- Mondi (UK)

- Sonoco Products Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Lebensmittel- und Getränkeverpackungen

- Im Oktober 2023 gab CPMC Holdings Limited Pläne zum Bau eines neuen Getränkedosenwerks in Ungarn bekannt und gründete dazu ein Joint Venture mit ORG, um Europas zweite Produktionsstätte in chinesischem Besitz zu errichten. Das zweiteilige Getränkedosenwerk bedeutet eine signifikante Erweiterung des Getränkedosenmarktes und erhöht die Produktionskapazität in Europa.

- Im März 2023 ermöglichte SIG der Casalasco Società Agricola die Einführung ihrer Lebensmittelprodukte in aseptischen Kartonverpackungen mit Vollbarriere-Verpackungsmaterialien, wodurch die Frische und Qualität der Produkte gewährleistet werden.

- Im Januar 2023 brachte Cascades umweltfreundliche Verpackungen speziell für frisches Obst und Gemüse auf den Markt und präsentierte geschlossene Körbe aus recycelter und recycelbarer Wellpappe, die sich gezielt an den Obst- und Gemüsesektor richten.

- Im Mai 2022 brachte UFlexIndia FLEXCOAT AQUABAN® auf den Markt, eine wasserabweisende Beschichtung für das in Wellpappkartons verwendete Kraftpapier. Diese FDA-konforme Beschichtung schützt die Kartons während des Transports und unter widrigen Witterungsbedingungen und ist besonders vorteilhaft für verderbliche Waren.

- Im April 2022 startete Zomato die Initiative „100 % plastikfreie Lieferungen“ mit dem Ziel, innerhalb von drei Jahren über zehn Millionen Bestellungen in nachhaltigen Verpackungen auszuliefern. Kooperationen mit Regierungsinitiativen, Sozialunternehmen und Startups werden Innovationen bei Verpackungslösungen für die Gastronomie vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Lebensmittel- und Getränkeverpackungen

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 Globaler Markt für Lebensmittel- und Getränkeverpackungen: Forschungsüberblick

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Wertkettenanalyse

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Käufer/Verbraucher

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 Intensität des Wettbewerbs

5.5 Analyse der Rohstoffbeschaffung

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 Von wichtigen Marktteilnehmern angewandte Wachstumsstrategien

5.9 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG VON ENDBENUTZERN BEEINFLUSSEN

6. Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 Auswirkungen auf den Preis

6.2 Auswirkungen auf die Lieferkette

6.3 Auswirkungen auf die Lieferung

6.4 Auswirkungen auf die strategischen Entscheidungen des Unternehmens

7. RECHTLICHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE AM FOB)

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11. WELTWEITER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN, NACH PRODUKTTYP, 2022-2031, (Mio. USD) (Mio. EINHEITEN)

11.1 ÜBERSICHT

11,2 BEUTEL

11.2.1 BEUTEL, NACH TYP

11.2.1.1. Stehbeutel

11.2.1.2. Zwickeltaschen (Seitlicher Zwickel und Bodenzwickel)

11.2.1.3. Kissenbezüge

11.2.1.4. 3 SEITENVERSIEGELTE BEUTEL

11.2.1.5. ANDERE

11.2.2 BEUTEL, AUF ANTRAG

11.2.2.1. Normale Milch (Weiße Milch)

11.2.2.2. Aromatisierte Milch

11.2.2.3. RTD SMOOTHIES

11.2.2.4. RTD-TEES

11.2.2.5. Trinkbarer Joghurt

11.2.2.6. BUTTERMILCH

11.2.2.7. RTD-SHAKES

11.2.2.8. RTD-KAFFEE

11.2.2.9. ANDERE

11,3 TETRA-PACKS

11.3.1 TETRA-PACKS, AUF ANTRAG

11.3.1.1. Normale Milch (Weiße Milch)

11.3.1.2. AROMATISIERTE MILCH

11.3.1.3. RTD SMOOTHIES

11.3.1.4. RTD-TEES

11.3.1.5. Trinkjoghurt

11.3.1.6. BUTTERMILCH

11.3.1.7. RTD-SHAKES

11.3.1.8. RTD-KAFFEE

11.3.1.9. ANDERE

11,4 Flaschen

11.4.1 Flaschen, auf Antrag

11.4.1.1. Normale Milch (Weiße Milch)

11.4.1.2. AROMATISIERTE MILCH

11.4.1.3. RTD SMOOTHIES

11.4.1.4. RTD-TEES

11.4.1.5. Trinkjoghurt

11.4.1.6. BUTTERMILCH

11.4.1.7. RTD-SHAKES

11.4.1.8. RTD-KAFFEE

11.4.1.9. ANDERE

11,5 Dosen

11.5.1 Dosen, auf Antrag

11.5.1.1. Normale Milch (Weiße Milch)

11.5.1.2. AROMATISIERTE MILCH

11.5.1.3. RTD SMOOTHIES

11.5.1.4. RTD-TEES

11.5.1.5. Trinkjoghurt

11.5.1.6. BUTTERMILCH

11.5.1.7. RTD-SHAKES

11.5.1.8. RTD-KAFFEE

11.5.1.9. ANDERE

11.6 Konvertiertes Rollenmaterial

11.7 Zwickelkasten

11.8 Wellpappkarton

11.9 SONSTIGE (FALLS VORHANDEN)

12. WELTWEITER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN, NACH PRODUKTKATEGORIE, 2022-2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 Starre Verpackung

12.3 Flexible Verpackung

13. WELTWEITER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN, NACH MATERIAL, 2022-2031 (Mio. USD)

13.1 ÜBERSICHT

13,2 GLAS

13.3 PAPIER UND PAPIER

13.4 KUNSTSTOFF

13,5 METALL

13.6 ANDERE

14. WELTWEITER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN, NACH ANWENDUNG, 2022-2031 (Mio. USD)

14.1 ÜBERSICHT

14.2 LEBENSMITTEL

14.2.1 MILCHPRODUKTE

14.2.1.1. MILCH

14.2.1.2. JOGHURT

14.2.1.3. KÄSE

14.2.1.4. Geklärte Butter

14.2.1.5. Hüttenkäse

14.2.1.6. ANDERE

14.2.2 Geflügelprodukte

14.2.2.1. HÜHNCHEN

14.2.2.2. Türkei

14.2.2.3. ANDERE

14.2.3 MEERESFRÜCHTE

14.2.4 Bäckerei und Konditorei

14.2.4.1. BROT UND BRÖTCHEN

14.2.4.2. Kekse und Plätzchen

14.2.4.3. Kuchen und Desserts

14.2.4.4. ANDERE

14.2.5 Snacks

14.2.5.1. CHIPS

14.2.5.2. ERDNÜSSE

14.2.5.3. Popcorn

14.2.5.4. ANDERE

14.2.6 ANDERE

14.3 GETRÄNKE

14.3.1 ALKOHOLISCHE GETRÄNKE

14.3.2 ALKOHOLISCHE GETRÄNKE, NACH ART

14.3.2.1. BIER

14.3.2.1.1. BIER, NACH SORTE

14.3.2.1.1.1 ALE BIER

14.3.2.1.1.1.1. ALE, NACH TYP

A. BLONDES ALE

B. BROWN ALE

C. PALE ALE

D. Sauerbier

14.3.2.1.1.2 Lagerbier

14.3.2.1.1.3 STOUT-BIER

14.3.2.1.1.4 Porter-Bier

14.3.2.1.1.5 WEIZENBIER

14.3.2.1.1.6 PILSNER

14.3.2.1.1.7 ANDERE

14.3.2.2. WEIN

14.3.2.2.1. WEIN, NACH ART

14.3.2.2.1.1 ROTWEIN

14.3.2.2.1.1.1. ROTWEIN, NACH SORTE

A. KÖRPERVOLLE ROTWEINE

B. MITTELKÖRPERIGE ROTWEINE

C. LEICHTE ROTWEINE

14.3.2.2.1.2 Weißwein

14.3.2.2.1.3 Dessertwein

14.3.2.2.1.3.1. GEWINN MIT LEICHT SÜSSEM DESSERT

14.3.2.2.1.3.2. REICHHALTIGER SÜSSER DESSERTWEIN

14.3.2.2.1.3.3. WEIN

14.3.2.2.1.4 ROSÉWEIN

14.3.2.2.1.5 ANDERE

14.3.2.2.2. WEIN, NACH KATEGORIE

14.3.2.2.2.1 Stillwein

14.3.2.2.2.2 Schaumwein

14.3.2.3. WHISKEY

14.3.2.3.1. Whisky, nach Typ

14.3.2.3.1.1 Roggenwhisky

14.3.2.3.1.2 Roggenmalz-Whiskey

14.3.2.3.1.3 Malzwhisky

14.3.2.3.1.4 Weizen-Whisley

14.3.2.3.1.5 Maiswhiskey

14.3.2.3.1.6 ANDERE

14.3.2.4. RUM

14.3.2.4.1. Rum, nach Typ

14.3.2.4.1.1 Weißer Rum

14.3.2.4.1.2 Dunkler Rum

14.3.2.5. Wodka

14.3.2.6. TEQUILA

14.3.2.6.1. TEQUILA, NACH TYP

14.3.2.6.1.1 TEQUILA BLANCO

14.3.2.6.1.2 TEQUILA JOVEN

14.3.2.6.1.3 TEQUILA REPOSADO

14.3.2.6.1.4 ANDERE

14.3.2.7. GIN

14.3.2.8. Flaschencocktail

14.3.2.8.1. Flaschencocktail, nach Alkoholgehalt in Volumenprozent (Vol.-%)

14.3.2.8.1.1 3% Vol.

14.3.2.8.1.2 5% Vol.

14.3.2.8.1.3 6% BV

14.3.2.8.1.4 7% Vol.

14.3.2.8.1.5 8% Vol.

14.3.2.8.1.6 ANDERE

14.3.2.9. Getränke auf Malzbasis

14.3.2.10. SONSTIGE (FALLS VORHANDEN)

14.3.3 ALKOHOLFREIE GETRÄNKE

14.3.3.1. ALKOHOLFREIE GETRÄNKE, NACH ART

14.3.3.1.1. RTD-TEE

14.3.3.1.1.1 RTD-TEE, NACH TYP

14.3.3.1.1.1.1. GRÜNER TEE

14.3.3.1.1.1.2. SCHWARZER TEE

14.3.3.1.1.1.3. MATCHA

14.3.3.1.1.1.4. Kräutertee

14.3.3.1.1.1.5. FERMENTIERTER TEE

14.3.3.1.1.1.6. ANDERE

14.3.3.1.2. RTD-KAFFEE

14.3.3.1.3. Getränke auf Saftbasis

14.3.3.1.4. Kohlensäurehaltige Getränke

14.3.3.1.4.1 Diätgetränke

14.3.3.1.4.2 Fruchtaromatisierte Carbonate

14.3.3.1.4.3 ANDERE

14.3.3.1.5. Sport- und Energiegetränke

14.3.3.1.5.1 Sportgetränke nach Art

14.3.3.1.5.1.1. ISOTONISCH

14.3.3.1.5.1.2. HYPERTONISCH

14.3.3.1.5.1.3. HYPOTONISCH

14.3.3.1.5.2 Energiegetränke nach Art

14.3.3.1.5.2.1. ENERGY-DRINK-GETRÄNK K, NACH TYP

A. STILL

B. CARBONATED

14.3.3.1.6. CBD-haltige trinkfertige Getränke

14.3.3.1.7. PFLANZLICHE MILCHGETRÄNKE

14.3.3.1.7.1 Pflanzliche Milchprodukte nach Art

14.3.3.1.7.1.1. SOJA

14.3.3.1.7.1.2. MANDEL

14.3.3.1.7.1.3. Cashew

14.3.3.1.7.1.4. KOKOSNUSS

14.3.3.1.7.1.5. PEA

14.3.3.1.7.1.6. HAFER

14.3.3.1.7.1.7. ANDERE

14.3.3.1.8. Molkenproteingetränke

14.3.3.1.9. PROTEIN-SHAKES

14.3.3.1.10. ANDERE

15. Weltmarkt für Lebensmittel- und Getränkeverpackungen, nach Vertriebskanal, 2022–2031 (Mio. USD)

15.1 ÜBERSICHT

15.2 DIREKT

15.3 INDIREKT

16. WELTWEITER MARKT FÜR LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN, NACH GEOGRAFIE, 2022-2031 (MILLIONEN USD)

Globaler Markt für Lebensmittel- und Getränkeverpackungen (die oben aufgeführte Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

16.1 Nordamerika

16.1.1 US

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 SCHWEIZ

16.2.7 RUSSLAND

16.2.8 Türkei

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 SCHWEIZ

16.2.12 DÄNEMARK

16.2.13 NORWEGEN

16.2.14 FINNLAND

16.2.15 SCHWEDEN

16.2.16 Übriges Europa

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 SINGAPUR

16.3.6 THAILAND

16.3.7 INDONESIEN

16.3.8 MALAYSIA

16.3.9 PHILIPPINEN

16.3.10 AUSTRALIEN

16.3.11 NEUSEELAND

16.3.12 HONGKONG

16.3.13 TAIWAN

16.3.14 ÜBRIGER ASIEN-PAZIFIK

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 Naher Osten und Afrika

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VEREINIGTE ARABISCHE EMIRATE

16.5.5 ISRAEL

16.5.6 BAHRAIN

16.5.7 KUWAIT

16.5.8 OMAN

16.5.9 Katar

16.5.10 Übriger Naher Osten und Afrika

17. Globaler Markt für Lebensmittel- und Getränkeverpackungen, Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

17.2 AKTIENANALYSE: NORDAMERIKA

17.3 AKTIENANALYSE: EUROPA

17.4 AKTIENANALYSE: ASIEN-PAZIFIK

17.5 Fusionen und Übernahmen

17.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 Partnerschaften und andere strategische Entwicklungen

18 SWOT-ANALYSE

19. Globaler Markt für Lebensmittel- und Getränkeverpackungen – Unternehmensprofil

19.1 AMCOR PLC

19.1.1 Unternehmensübersicht

19.1.2 PRODUKTPORTFOLIO

19.1.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.1.4 SWOT-ANALYSE

19.1.5 Umsatzanalyse

19.1.6 Aktuelle Aktualisierungen

19.2 BALL CORPORATION

19.2.1 Unternehmensübersicht

19.2.2 PRODUKTPORTFOLIO

19.2.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.2.4 SWOT-ANALYSE

19.2.5 Umsatzanalyse

19.2.6 Aktuelle Aktualisierungen

19.3 BERRY GLOBAL INC

19.3.1 Unternehmensübersicht

19.3.2 PRODUKTPORTFOLIO

19.3.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.3.4 SWOT-ANALYSE

19.3.5 Umsatzanalyse

19.3.6 Aktuelle Aktualisierungen

19,4 TETRA PAK

19.4.1 Unternehmensübersicht

19.4.2 PRODUKTPORTFOLIO

19.4.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.4.4 SWOT-ANALYSE

19.4.5 Umsatzanalyse

19.4.6 Aktuelle Aktualisierungen

19.5 INTERNATIONAL PAPER

19.5.1 Unternehmensübersicht

19.5.2 PRODUKTPORTFOLIO

19.5.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.5.4 SWOT-ANALYSE

19.5.5 Umsatzanalyse

19.5.6 NEUESTE AKTUALISIERUNGEN

19.6 WESTROCK COMPANY

19.6.1 Unternehmensübersicht

19.6.2 PRODUKTPORTFOLIO

19.6.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.6.4 SWOT-ANALYSE

19.6.5 Umsatzanalyse

19.6.6 Aktuelle Aktualisierungen

19.7 MONDI

19.7.1 Unternehmensübersicht

19.7.2 PRODUKTPORTFOLIO

19.7.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.7.4 SWOT-ANALYSE

19.7.5 Umsatzanalyse

19.7.6 NEUESTE AKTUALISIERUNGEN

19.8 NAMPAK LTD

19.8.1 Unternehmensübersicht

19.8.2 PRODUKTPORTFOLIO

19.8.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.8.4 SWOT-ANALYSE

19.8.5 Umsatzanalyse

19.8.6 NEUESTE AKTUALISIERUNGEN

19.9 ARDAGH-GRUPPE

19.9.1 Unternehmensübersicht

19.9.2 PRODUKTPORTFOLIO

19.9.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.9.4 SWOT-ANALYSE

19.9.5 Umsatzanalyse

19.9.6 NEUESTE AKTUALISIERUNGEN

19.1 PACTIV EVERGREEN INC.

19.10.1 Unternehmensübersicht

19.10.2 PRODUKTPORTFOLIO

19.10.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.10.4 SWOT-ANALYSE

19.10.5 Umsatzanalyse

19.10.6 NEUESTE AKTUALISIERUNGEN

19.11 INDUSTRIEENTWICKLUNGSGESELLSCHAFT SAL

19.11.1 Unternehmensübersicht

19.11.2 PRODUKTPORTFOLIO

19.11.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.11.4 SWOT-ANALYSE

19.11.5 Umsatzanalyse

19.11.6 NEUESTE AKTUALISIERUNGEN

19.12 ELOPAK

19.12.1 Unternehmensübersicht

19.12.2 PRODUKTPORTFOLIO

19.12.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.12.4 SWOT-ANALYSE

19.12.5 Umsatzanalyse

19.12.6 NEUESTE AKTUALISIERUNGEN

19.13 CLONDALKIN-GRUPPE

19.13.1 Unternehmensübersicht

19.13.2 PRODUKTPORTFOLIO

19.13.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.13.4 SWOT-ANALYSE

19.13.5 Umsatzanalyse

19.13.6 NEUESTE AKTUALISIERUNGEN

19.14 CKS PACKAGING, INC

19.14.1 Unternehmensübersicht

19.14.2 PRODUKTPORTFOLIO

19.14.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.14.4 SWOT-ANALYSE

19.14.5 Umsatzanalyse

19.14.6 NEUESTE AKTUALISIERUNGEN

19.15 COVERIS

19.15.1 Unternehmensübersicht

19.15.2 PRODUKTPORTFOLIO

19.15.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.15.4 SWOT-ANALYSE

19.15.5 Umsatzanalyse

19.15.6 NEUESTE AKTUALISIERUNGEN

19.16 GRAHAM PACKAGING COMPANY

19.16.1 Unternehmensübersicht

19.16.2 PRODUKTPORTFOLIO

19.16.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.16.4 SWOT-ANALYSE

19.16.5 Umsatzanalyse

19.16.6 NEUESTE AKTUALISIERUNGEN

19.17 CROWN

19.17.1 Unternehmensübersicht

19.17.2 PRODUKTPORTFOLIO

19.17.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.17.4 SWOT-ANALYSE

19.17.5 Umsatzanalyse

19.17.6 NEUESTE AKTUALISIERUNGEN

19.18 APTARGROUP, INC

19.18.1 Unternehmensübersicht

19.18.2 PRODUKTPORTFOLIO

19.18.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.18.4 SWOT-ANALYSE

19.18.5 Umsatzanalyse

19.18.6 NEUESTE AKTUALISIERUNGEN

19.19 REFRESCO GROUP

19.19.1 Unternehmensübersicht

19.19.2 PRODUKTPORTFOLIO

19.19.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.19.4 SWOT-ANALYSE

19.19.5 Umsatzanalyse

19.19.6 NEUESTE AKTUALISIERUNGEN

19.2 PACIFIC CAN CHINA HOLDINGS LIMITED

19.20.1 Unternehmensübersicht

19.20.2 PRODUKTPORTFOLIO

19.20.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.20.4 SWOT-ANALYSE

19.20.5 Umsatzanalyse

19.20.6 NEUESTE AKTUALISIERUNGEN

19.21 TOKO SEIKAN GROUP HOLDING

19.21.1 Unternehmensübersicht

19.21.2 PRODUKTPORTFOLIO

19.21.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.21.4 SWOT-ANALYSE

19.21.5 Umsatzanalyse

19.21.6 NEUESTE AKTUALISIERUNGEN

19.22 STARA ENSO

19.22.1 Unternehmensübersicht

19.22.2 PRODUKTPORTFOLIO

19.22.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.22.4 SWOT-ANALYSE

19.22.5 Umsatzanalyse

19.22.6 NEUESTE AKTUALISIERUNGEN

19.23 SONOCO PRODUCTS COMPANY

19.23.1 Unternehmensübersicht

19.23.2 PRODUKTPORTFOLIO

19.23.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.23.4 SWOT-ANALYSE

19.23.5 Umsatzanalyse

19.23.6 NEUESTE AKTUALISIERUNGEN

19,24 CAN-PACK SA

19.24.1 Unternehmensübersicht

19.24.2 PRODUKTPORTFOLIO

19.24.3 PRODUKTIONSKAPAZITÄTSÜBERSICHT

19.24.4 SWOT-ANALYSE

19.24.5 Umsatzanalyse

19.24.6 NEUESTE AKTUALISIERUNGEN

20. SCHLUSSFOLGERUNG

21. Fragebogen

22 VERWANDTE BERICHTE

23 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.