Global Food Packaging Barrier Film Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.49 Billion

USD

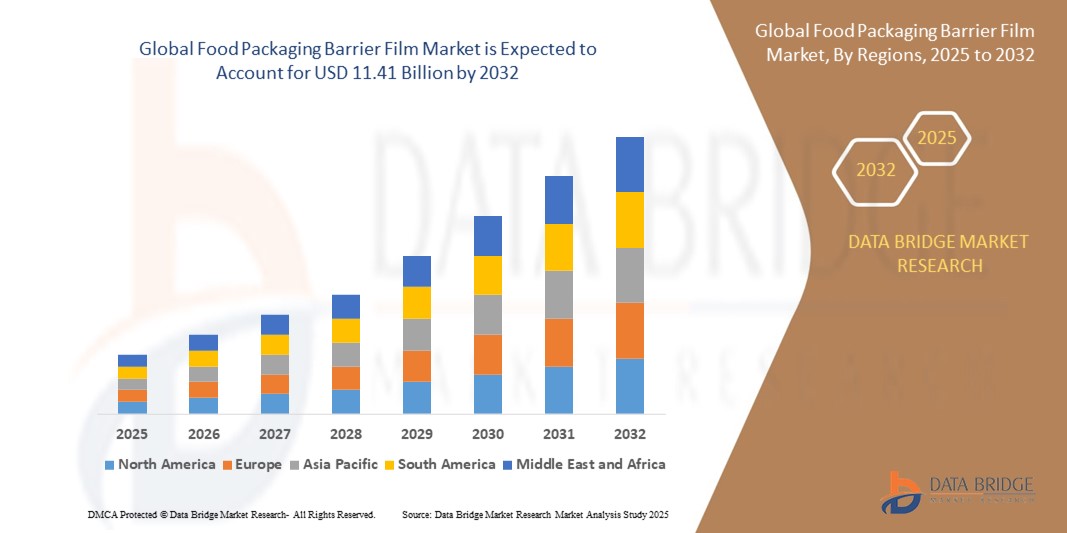

11.41 Billion

2024

2032

USD

7.49 Billion

USD

11.41 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 11.41 Billion | |

| % | |

|

Globale Marktsegmentierung für Barrierefolien für Lebensmittelverpackungen nach Typ (metallisierte Barrierefolien, transparente Barrierefolien und weiße Barrierefolie), Material (Polyethylenterephthalat (PET), Polyethylen (PE), Polypropylen (PP), Polyamide (PA), Ethylenvinylalkohol (EVOH), lineares Polyethylen niedriger Dichte (LLDPE) und andere), Schichten (mehrschichtig und einschichtig), Vertriebskanal (Supermärkte/Hypermärkte, Fachgeschäfte, E-Commerce und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Barrierefolien für Lebensmittelverpackungen

- Der globale Markt für Barrierefolien für Lebensmittelverpackungen hatte im Jahr 2024 einen Wert von 7,49 Milliarden US-Dollar und dürfte bis 2032 11,41 Milliarden US-Dollar erreichen , bei einer CAGR von 5,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Produkten mit verlängerter Haltbarkeit, den steigenden Konsum von verpackten Lebensmitteln und Fertiggerichten sowie das wachsende Bewusstsein für Lebensmittelsicherheit und -qualität vorangetrieben.

- Verbesserte Eigenschaften von Barrierefolien, wie etwa Beständigkeit gegen Sauerstoff, Feuchtigkeit und UV-Licht, fördern die Akzeptanz in der gesamten Lebensmittel- und Getränkeindustrie, unterstützen effiziente Verpackungslösungen und reduzieren Lebensmittelabfälle

Marktanalyse für Barrierefolien für Lebensmittelverpackungen

- Die steigende Vorliebe der Verbraucher für verpackte Lebensmittel und Fertiggerichte ermutigt Hersteller, Hochleistungsbarrierefolien einzusetzen, die Frische und Nährwert bewahren.

- Regulatorische Rahmenbedingungen und Lebensmittelsicherheitsstandards in Industrie- und Schwellenländern beschleunigen den Einsatz moderner Barrierefolien, gewährleisten die Einhaltung von Vorschriften und reduzieren Kontaminationsrisiken.

- Nordamerika dominierte den Markt für Barrierefolien für Lebensmittelverpackungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die steigende Nachfrage nach verpackten Lebensmitteln und Fertiggerichten, strenge Vorschriften zur Lebensmittelsicherheit und eine fortschrittliche Einzelhandelsinfrastruktur.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Barrierefolien für Lebensmittelverpackungen verzeichnet . Grund hierfür sind die steigende Nachfrage nach Fertiggerichten, steigende Investitionen in moderne Verpackungstechnologien und unterstützende staatliche Initiativen für die Lebensmittelindustrie.

- Das Segment der metallisierten Barrierefolien hatte im Jahr 2024 den größten Marktanteil, da sie verpackte Lebensmittel hervorragend vor Sauerstoff, Feuchtigkeit und Licht schützen. Diese Folien werden häufig in der Verpackung von verarbeiteten und verzehrfertigen Lebensmitteln eingesetzt, da sie eine längere Haltbarkeit und Produktsicherheit entlang der gesamten Lieferkette gewährleisten.

Berichtsumfang und Marktsegmentierung für Barrierefolien für Lebensmittelverpackungen

|

Eigenschaften |

Wichtige Markteinblicke in Barrierefolien für Lebensmittelverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Barrierefolien für Lebensmittelverpackungen

Steigende Nachfrage nach Haltbarkeitsverlängerung und Lebensmittelsicherheit

Die steigende Nachfrage nach verpackten Lebensmitteln und Fertiggerichten verändert den Markt für Barrierefolien für Lebensmittelverpackungen. Sie treibt den Bedarf an Folien voran, die die Frische bewahren und Kontaminationen verhindern. Moderne Barrierefolien tragen dazu bei, die Produktqualität zu erhalten, Verderb zu reduzieren und die Haltbarkeit zu verlängern, was sich direkt auf die Zufriedenheit von Einzelhändlern und Verbrauchern auswirkt. Darüber hinaus steigert der wachsende E-Commerce im Lebensmittelversand und Online-Lebensmittelhandel die Nachfrage nach zuverlässigen Verpackungslösungen, die die Produktintegrität gewährleisten.

Die wachsende Verbraucherpräferenz für verzehrfertige und verarbeitete Lebensmittel beschleunigt den Einsatz von mehrschichtigen Barrierefolien, die vor Sauerstoff, Feuchtigkeit und UV-Strahlung schützen. Diese Folien gewährleisten die Produktintegrität während Transport und Lagerung und unterstützen so die globalen Lebensmittelversorgungsketten. Darüber hinaus nutzen Hersteller innovative Folienstrukturen, um den Materialverbrauch ohne Leistungseinbußen zu reduzieren und so Nachhaltigkeitsziele zu erreichen.

Innovationen bei nachhaltigen und biologisch abbaubaren Barrierefolien machen diese Lösungen attraktiver und ermöglichen es Herstellern, sowohl gesetzliche Anforderungen als auch die Erwartungen der Verbraucher an umweltfreundliche Verpackungen zu erfüllen. Neue umweltfreundliche Materialien verbessern zudem die Markenwahrnehmung und unterstützen Nachhaltigkeitsinitiativen von Unternehmen. Die Entwicklung kompostierbarer und recycelbarer Folien dürfte neue Marktchancen in umweltbewussten Regionen eröffnen.

• So setzten beispielsweise im Jahr 2023 mehrere europäische Lebensmittelhersteller auf mehrschichtige Barrierefolien mit verbesserter Sauerstoff- und Feuchtigkeitsbeständigkeit, was zu einer längeren Haltbarkeit und weniger Produktabfällen führte. Die Unternehmen berichteten von einer höheren Kundenzufriedenheit und niedrigeren Retourenquoten, was die wirtschaftlichen Auswirkungen fortschrittlicher Barrieretechnologien verdeutlicht.

• Während längere Haltbarkeit und Lebensmittelsicherheit die wichtigsten Treiber sind, hängt das Marktwachstum von kontinuierlicher Produktinnovation, Kostenoptimierung und der Anpassung an sich entwickelnde Nachhaltigkeitsvorschriften ab. Die Integration intelligenter Verpackungstechnologien, wie Sauerstoff- und Temperaturindikatoren, dürfte zudem die Marktakzeptanz und die Produktüberwachung verbessern.

Marktdynamik für Barrierefolien für Lebensmittelverpackungen

Treiber

Steigender Konsum verpackter und verarbeiteter Lebensmittel weltweit

Zunehmende Urbanisierung, veränderte Lebensstile und die Nachfrage nach praktischen Mahlzeiten treiben das Wachstum verpackter und verarbeiteter Lebensmittel voran, was wiederum die Nachfrage nach Hochleistungsbarrierefolien ankurbelt. Diese Folien gewährleisten Produktfrische und -qualität und reduzieren gleichzeitig verderbliche Verluste. Darüber hinaus schafft die weltweit steigende Nachfrage nach Tiefkühl-, Kühl- und Fertiggerichten stetige Wachstumschancen für Hersteller von Barrierefolien.

• Regulatorische Rahmenbedingungen und strenge Lebensmittelsicherheitsstandards in Industrie- und Schwellenländern ermutigen Hersteller, moderne Barrierefolien einzusetzen, die vor Verunreinigungen schützen und die Compliance-Anforderungen erfüllen. Die Einführung globaler Standards wie ISO 22000 und HACCP veranlasst Hersteller, hochdichte, kontaminationsresistente Verpackungslösungen zu bevorzugen.

Das wachsende Bewusstsein der Verbraucher für Lebensmittelqualität, Frische und Nährstoffgehalt veranlasst Marken dazu, Barrierefolien zu verwenden, die die Produktintegrität während Lagerung und Transport gewährleisten. Die Nachfrage der Verbraucher nach minimal verarbeiteten Lebensmitteln, die sicher und attraktiv verpackt sind, beeinflusst auch Verpackungsinnovationen und Marketingstrategien.

• So setzten beispielsweise im Jahr 2022 große Snack- und Molkereiunternehmen in Nordamerika hochdichte Mehrschichtfolien ein, um die Sauerstoffdurchlässigkeit zu verringern und die Haltbarkeit der Produkte zu verlängern. Dies stärkte das Vertrauen der Verbraucher und die Markentreue. Die Einführung half den Unternehmen zudem, Abfall und Logistikkosten zu reduzieren und gleichzeitig ihr Nachhaltigkeitsprofil zu verbessern.

• Während der steigende Konsum verpackter Lebensmittel die Marktnachfrage antreibt, bleiben Skalierbarkeit, Innovationen bei biologisch abbaubaren Folien und Kostenmanagement für nachhaltiges Wachstum entscheidend. Partnerschaften zwischen Folienherstellern und Lebensmittelmarken fördern zunehmend Innovation und Effizienz in der Lieferkette.

Einschränkung/Herausforderung

Hohe Produktionskosten und Umweltbedenken

Die hohen Kosten für die Herstellung von mehrschichtigen und hochentwickelten Barrierefolien, insbesondere aus biologisch abbaubaren oder biobasierten Polymeren, schränken die Akzeptanz bei kostenbewussten Lebensmittelherstellern, insbesondere in Schwellenländern, ein. Kleinere Hersteller stehen oft vor der Herausforderung, Leistung und Erschwinglichkeit in Einklang zu bringen, was die Marktdurchdringung verlangsamt.

Umweltbedenken hinsichtlich Plastikmüll und der Recyclingfähigkeit herkömmlicher Barrierefolien erschweren die Marktexpansion. Eine unzureichende Recycling-Infrastruktur in vielen Regionen behindert die breite Nutzung umweltfreundlicher Alternativen. Darüber hinaus drängt die Nachfrage der Verbraucher nach nachhaltigen Verpackungen Marken dazu, auf teurere Materialien umzusteigen, was Druck auf die Gewinnmargen ausübt.

• Schwankende Rohstoffpreise, insbesondere für Polymere wie PET, PE und EVOH, führen zu Kosteninstabilität und beeinträchtigen die Gesamtrentabilität für Hersteller und Endverbraucher. Unterbrechungen der Lieferkette und geopolitische Faktoren können die Preisvolatilität verstärken und die langfristige Planung und Einführung moderner Folien beeinträchtigen.

• So berichteten südostasiatische Verpackungsunternehmen im Jahr 2023 von einer geringeren Nutzung von Hochbarrierefolien aufgrund volatiler Polymerpreise und begrenzter Recyclingmöglichkeiten, was den Übergang zu nachhaltigen Verpackungslösungen verlangsamte. Dies beeinträchtigte die Produktionspläne und führte dazu, dass umweltfreundliche Alternativen nur für Premiumprodukte selektiv eingesetzt wurden.

• Während sich technologische Fortschritte und Nachhaltigkeitsinitiativen weiterentwickeln, sind Kosteneffizienz, Recyclingfähigkeit und die Einhaltung gesetzlicher Vorschriften für langfristiges Marktwachstum unerlässlich. Die Entwicklung von Hybridfolien, kostengünstigen biologisch abbaubaren Polymeren und verbesserten Recyclingsystemen dürfte einige dieser Herausforderungen in naher Zukunft lindern.

Marktumfang für Barrierefolien für Lebensmittelverpackungen

Der Markt ist nach Typ, Material, Schichten und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Barrierefolien für Lebensmittelverpackungen ist nach Typ in metallisierte Barrierefolien, transparente Barrierefolien und weiße Barrierefolien unterteilt. Das Segment der metallisierten Barrierefolien hatte 2024 den größten Marktanteil, was auf ihre überlegene Fähigkeit zurückzuführen ist, verpackte Lebensmittel vor Sauerstoff, Feuchtigkeit und Licht zu schützen. Diese Folien werden häufig in der Verpackung von verarbeiteten und verzehrfertigen Lebensmitteln eingesetzt, da sie eine längere Haltbarkeit gewährleisten und die Produktsicherheit entlang der gesamten Lieferkette gewährleisten.

Das Segment transparenter Barrierefolien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Vorliebe der Verbraucher für optisch ansprechende Verpackungen, die Produktsichtbarkeit bei gleichzeitig ausreichendem Schutz ermöglichen. Transparente Folien werden insbesondere im Einzelhandel und bei Premium-Lebensmittelverpackungen bevorzugt, um die Produktqualität zu präsentieren, das Markenvertrauen zu stärken und Kaufentscheidungen zu beeinflussen.

- Nach Material

Der Markt ist nach Materialien unterteilt in Polyethylenterephthalat (PET), Polyethylen (PE), Polypropylen (PP), Polyamide (PA), Ethylenvinylalkohol (EVOH), lineares Polyethylen niedriger Dichte (LLDPE) und weitere. PET-Folien hatten 2024 den größten Marktanteil, da sie über hervorragende Barriereeigenschaften, mechanische Festigkeit und Kompatibilität mit Mehrschichtstrukturen verfügen. PET-basierte Folien werden häufig für die Verpackung von Snacks, Milchprodukten und Tiefkühlkost verwendet und gewährleisten die Produktintegrität über längere Lagerzeiten.

Das EVOH-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf seine überlegenen Sauerstoffbarriereeigenschaften und die zunehmende Verwendung in Mehrschichtfolien zurückzuführen ist. EVOH verlängert die Haltbarkeit verderblicher Produkte wie Fleisch, Käse und Fertiggerichte und erfüllt damit die steigende Nachfrage nach Lebensmittelsicherheit und reduziertem Verderb.

- Nach Ebenen

Der Markt wird nach Schichten in Mehrschicht- und Einzelschichtfolien unterteilt. Das Mehrschichtsegment dominierte den Markt im Jahr 2024 aufgrund seiner Fähigkeit, verschiedene Materialien zu kombinieren und so eine verbesserte Barriereleistung, mechanische Festigkeit und Hitzebeständigkeit zu erreichen. Mehrschichtfolien werden häufig für die Verpackung leicht verderblicher und empfindlicher Lebensmittel bevorzugt, da sie eine längere Haltbarkeit und eine bessere Akzeptanz bei den Verbrauchern gewährleisten.

Das Segment der einschichtigen Folien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die Kosteneffizienz, die einfache Verarbeitung und die zunehmende Verwendung in flexiblen Verpackungsanwendungen. Einschichtige Folien werden insbesondere in kostengünstigen Verpackungslösungen eingesetzt, bei denen ein moderater Barriereschutz ausreicht, und unterstützen so das Wachstum verpackter Lebensmittel in Schwellenländern.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, E-Commerce und andere segmentiert. Supermärkte und Hypermärkte hatten im Jahr 2024 den größten Umsatzanteil, was auf die hohe Verbreitung verpackter Lebensmittel und die Präferenz für Markenprodukte mit längerer Haltbarkeit zurückzuführen ist. Diese Kanäle ermöglichen den Verkauf großer Mengen von Produkten in Barrierefolienverpackungen und gewährleisten eine breite Verbraucherreichweite.

Der E-Commerce-Bereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das Wachstum von Online-Lebensmittel- und Lebensmittellieferplattformen. Die Verbreitung des E-Commerce erhöht die Nachfrage nach verpackten Produkten mit längerer Haltbarkeit und robusten Verpackungslösungen, die Transport und Lagerung standhalten, und fördert den Einsatz von Hochleistungsbarrierefolien.

Regionale Analyse des Marktes für Barrierefolien für Lebensmittelverpackungen

• Nordamerika dominierte den Markt für Barrierefolien für Lebensmittelverpackungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die steigende Nachfrage nach verpackten Lebensmitteln und Fertiggerichten, strenge Vorschriften zur Lebensmittelsicherheit und eine fortschrittliche Einzelhandelsinfrastruktur

• Hersteller und Lebensmittelverarbeiter in der Region legen großen Wert auf Hochleistungsbarrierefolien, um die Haltbarkeit der Produkte zu verlängern, die Frische zu bewahren und den Verderb in verschiedenen Lebensmittelkategorien zu minimieren.

• Diese breite Akzeptanz wird durch eine gut etablierte Kühlkettenlogistik, technologisch fortschrittliche Verpackungslösungen und ein wachsendes Verbraucherbewusstsein hinsichtlich Lebensmittelqualität und -sicherheit weiter unterstützt, wodurch Barrierefolien als bevorzugte Lösung für Lebensmittelverpackungen etabliert werden.

Markteinblick in Barrierefolien für Lebensmittelverpackungen in den USA

Der US-Markt für Barrierefolien für Lebensmittelverpackungen erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf den steigenden Konsum verpackter und verarbeiteter Lebensmittel und den zunehmenden Trend zu einem konsumorientierten Lebensstil zurückzuführen. Unternehmen setzen zunehmend auf Mehrschicht- und Hochbarrierefolien, um die Frische zu bewahren, Verunreinigungen zu vermeiden und die strengen FDA- und USDA-Vorschriften einzuhalten. Die wachsende Präferenz für nachhaltige Verpackungslösungen sowie Innovationen bei biologisch abbaubaren und recycelbaren Folien treiben das Marktwachstum weiter voran. Darüber hinaus verlängert die Integration intelligenter und aktiver Verpackungstechnologien die Haltbarkeit von Produkten und fördert so die Akzeptanz im Einzelhandel und in der Gastronomie.

Einblicke in den europäischen Markt für Barrierefolien für Lebensmittelverpackungen

Der europäische Markt für Barrierefolien für Lebensmittelverpackungen wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Dies ist vor allem auf strenge Lebensmittelsicherheitsvorschriften, die steigende Nachfrage nach verarbeiteten und verzehrfertigen Lebensmitteln sowie das wachsende Verbraucherbewusstsein für Produktqualität zurückzuführen. Europäische Hersteller setzen zunehmend auf Mehrschichtfolien mit überlegenen Sauerstoff- und Feuchtigkeitsbarrieren, um gesetzliche Standards zu erfüllen und die Haltbarkeit zu verlängern. Die Region verzeichnet ein starkes Wachstum in den Bereichen Milchprodukte, Backwaren, Fleisch und Snacks, wobei nachhaltige und recycelbare Folien bei umweltbewussten Verbrauchern immer beliebter werden.

Markteinblicke in Barrierefolien für Lebensmittelverpackungen in Großbritannien

Der britische Markt für Barrierefolien für Lebensmittelverpackungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach verpackten Lebensmitteln und Fertiggerichten sowie ein gestiegenes Bewusstsein für Lebensmittelsicherheit. Die zunehmende Verwendung von Hochbarrierefolien für verderbliche Produkte wie Fleisch, Milchprodukte und Fertiggerichte treibt das Marktwachstum voran. Darüber hinaus ermutigt Großbritanniens Fokus auf nachhaltige und recycelbare Verpackungsmaterialien sowie eine starke Einzelhandels- und E-Commerce-Infrastruktur Lebensmittelhersteller, fortschrittliche Barrierefolienlösungen zu implementieren.

Markteinblick in Barrierefolien für Lebensmittelverpackungen in Deutschland

Der deutsche Markt für Barrierefolien für Lebensmittelverpackungen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür sind strenge Lebensmittelqualitäts- und -sicherheitsstandards, der hohe Konsum verarbeiteter Lebensmittel und die steigende Nachfrage nach innovativen Verpackungslösungen. Deutsche Hersteller setzen verstärkt auf Mehrschicht- und Metallfolien, um die Haltbarkeit zu verlängern, Abfall zu minimieren und die Qualitätsanforderungen für den Export zu erfüllen. Auch die Verwendung umweltfreundlicher und recycelbarer Folien nimmt zu, unterstützt durch staatliche Vorschriften und Nachhaltigkeitsinitiativen im ganzen Land.

Markteinblicke für Barrierefolien für Lebensmittelverpackungen im asiatisch-pazifischen Raum

Der Markt für Barrierefolien für Lebensmittelverpackungen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die zunehmende Urbanisierung, der Ausbau des Einzelhandels und der Gastronomie sowie die steigende Nachfrage nach verpackten und verarbeiteten Lebensmitteln in Ländern wie China, Indien und Japan. Das rasante Wachstum der Kühlkettenlogistik, gepaart mit technologischen Fortschritten in der Herstellung von Barrierefolien, verbessert die Haltbarkeit von Produkten und die Lebensmittelsicherheit. In der Region werden zudem zunehmend biologisch abbaubare und recycelbare Folien eingesetzt, da das Nachhaltigkeitsbewusstsein bei Herstellern und Verbrauchern steigt.

Einblicke in den Markt für Barrierefolien für Lebensmittelverpackungen in Japan

Der japanische Markt für Barrierefolien für Lebensmittelverpackungen wird zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies ist auf den hohen Konsum von verpackten Lebensmitteln und Fertiggerichten, den technologischen Fortschritt im Verpackungsbereich und strenge gesetzliche Rahmenbedingungen für Lebensmittelsicherheit zurückzuführen. Japanische Hersteller setzen zunehmend mehrschichtige und transparente Barrierefolien ein, um die Frische ihrer Produkte zu erhalten und Verderb zu reduzieren. Darüber hinaus fördert die wachsende Verbraucherpräferenz für umweltfreundliche und recycelbare Verpackungen Innovationen bei nachhaltigen Barrierefolien in der gesamten Lebensmittelindustrie.

Markteinblick in Barrierefolien für Lebensmittelverpackungen in China

Der chinesische Markt für Barrierefolien für Lebensmittelverpackungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Lebensmittelindustrie des Landes, die rasante Urbanisierung und das steigende Verbraucherbewusstsein für Lebensmittelsicherheit zurückzuführen. Hersteller setzen zunehmend auf moderne mehrschichtige, metallisierte und transparente Folien, um die Haltbarkeit zu verlängern und die Produktqualität während Transport und Lagerung zu erhalten. Das Bestreben der Regierung nach modernisierten Lebensmittelverpackungsstandards und nachhaltigen Lösungen treibt die Expansion des Marktes in den Bereichen Einzelhandel, E-Commerce und Gastronomie weiter voran.

Marktanteil von Barrierefolien für Lebensmittelverpackungen

Die Branche der Barrierefolien für Lebensmittelverpackungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amcor plc (Schweiz)

- Mondi Group (Großbritannien)

- Huhtamaki Oyj (Finnland)

- Sealed Air Corporation (USA)

- Jindal Poly Films Limited (Indien)

- Toppan Inc. (Japan)

- Kureha Corporation (Japan)

- HPM Global, Inc. (Südkorea)

- Flair Flexible Packaging Corporation (USA)

- Constantia Flexibles (Österreich)

- MULTIVAC Inc. (Deutschland)

- DuPont (USA)

- Wihuri Group (Finnland)

- Bernhardt Packaging & Process (Frankreich)

- Borealis AG (Österreich)

- Uflex Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für Barrierefolien für Lebensmittelverpackungen

- Im September 2023 brachte Mondi in Zusammenarbeit mit Veetee eine neue recycelbare Verpackung auf Papierbasis für den britischen Lebensmittelmarkt auf den Markt. Diese Entwicklung zielt darauf ab, die Nachhaltigkeit von Lebensmittelverpackungen zu verbessern, indem sie umweltfreundliche Alternativen bietet und gleichzeitig einen wirksamen Schutz der Lebensmittel gewährleistet. Die innovative Lösung trägt der steigenden Verbrauchernachfrage nach umweltfreundlichen Verpackungen Rechnung, fördert die Markentreue und unterstützt umfassendere Nachhaltigkeitsziele in der Lebensmittelindustrie.

- Im April 2021 führte Amcor plc recycelbare Blisterverpackungen für Pharmazeutika ein, die die Nachhaltigkeit im Gesundheitssektor verbessern sollen. Diese Weiterentwicklung ermöglicht effizientes Recycling bei gleichzeitiger Einhaltung hoher Produktschutzstandards und der Einhaltung gesetzlicher Vorschriften. Durch die Reduzierung von Plastikmüll und die Unterstützung umweltbewusster Initiativen wirkt sich die Verpackungslösung positiv auf den Markt aus und fördert die breitere Nutzung nachhaltiger Materialien in pharmazeutischen Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.