Global Freestanding Emergency Department Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.70 Billion

USD

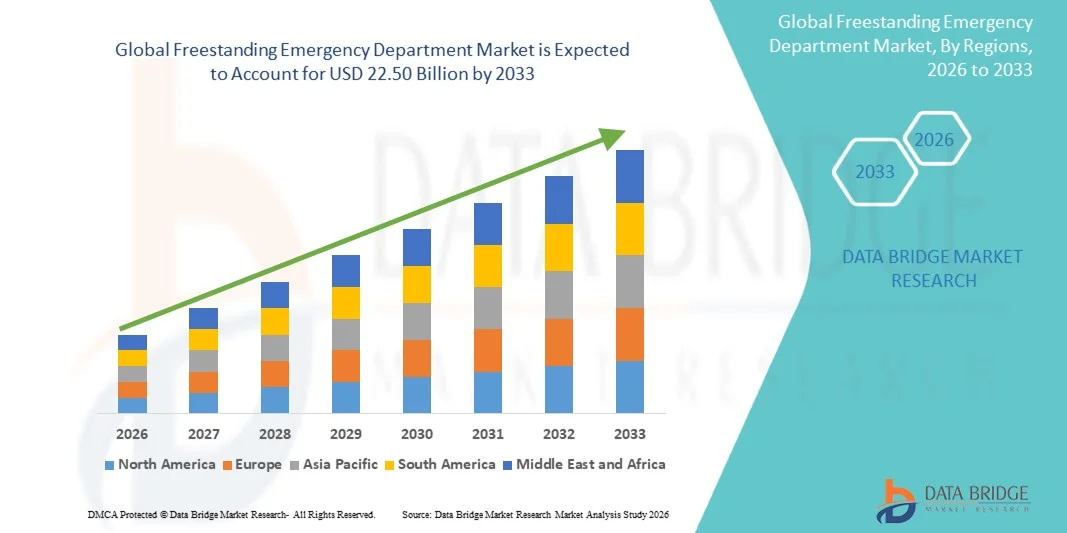

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

Global Freestanding Emergency Department Market Segmentation, Nach Typ (Ophthalmologie, Innere Medizin, Otolaryngologie und andere), Anwendung (Hospital, Klinik und andere), Eigentumstyp (Hauptgesellschaftlich und unabhängig), Service (Labordienst, Imaging Service, Notfallpflege und andere Dienstleistungen) - Branchentrends und Prognose bis 2033

Freistehender NotdienstmarktÜberblick

Der Freestanding Emergency Department Market wurde bei13,70 Mrd. USD im Jahr 2025und wird zu erreichen22,50 Milliarden USD bis 2033, in einemCAGR von 6,40% von 2026 bis 2033Der Global Freestanding Emergency Department (FSED)-Markt erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach barrierefreien und zeitnahen Notversorgungsdiensten, die Erhöhung der Patientenbelastung für Krankenhausnotfälle und die Ausweitung der Gesundheitsinfrastruktur in den entwickelten und aufstrebenden Regionen getrieben wird. Die zunehmende Notwendigkeit, Notraumüberschreitung in Krankenhäusern zu reduzieren, ist es, Gesundheitsanbieter zu ermutigen, eigenständige Notfalleinrichtungen zu etablieren, die schnellere Triage-, Diagnose- und Behandlungsdienste liefern können.

Die zunehmende Prävalenz von chronischen Krankheiten, traumatischen Verletzungen und akuten medizinischen Notfällen, kombiniert mit steigendem Gesundheitsbewusstsein und Patientenpräferenz für eine schnellere Service-Lieferung, beschleunigt die Einführung freistehender Notfallabteilungen. Darüber hinaus verbessern die Fortschritte bei der medizinischen Bildgebung, der punktbezogenen Diagnose und der Integration von Telemedizin die betriebliche Effizienz dieser Einrichtungen. Die Ausweitung von Investitionen durch Gesundheitssysteme und private Anbieter sowie unterstützende regulatorische Rahmenbedingungen in mehreren Ländern führen zu einer weiteren Markterweiterung, indem sie den Zugang zu Notfalldiensten außerhalb traditioneller Krankenhauseinstellungen verbessern.

Trends und Einblicke

- Nordamerika dominierte den Freestanding Emergency Department Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt von einem hochentwickelten Notfallversorgungsnetz, starkem Vorhandensein von klinikaffiliierten FEDs, hohen Gesundheitsausgaben und steigender Nachfrage nach schnelleren, dezentralen Notfalldiensten. Die Region profitiert auch von einer fortschrittlichen diagnostischen Integration (CT, MRT und Point-of-Care-Tests), einer starken Versicherungsdeckung und einem steigenden Notfallpatientenzufluss.

- Das Krankenhaus-assoziierte Segment dominierte den Markt mit einem Anteil von 61,3% im Jahr 2025, unterstützt durch starkes Markenvertrauen, integrierte Gesundheitsnetzwerke und optimierte Patientenreferralsysteme.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,6% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigender städtischer Bevölkerung, steigender Notversorgungsnachfrage und wachsende Investitionen in Krankenhausnetze in China, Indien und Japan betrieben wird. Regierungsinitiativen, die auf die Verbesserung der Notfallreaktionssysteme und die Zugänglichkeit der Gesundheitsversorgung abzielen, beschleunigen die Markterweiterung.

- Das Ophthalmologie-Segment wird von 2026 bis 2033 bei einem CAGR von 7,9 % wachsen, unterstützt durch zunehmendes Auftreten von Augentraumata, Infektionen und akuten visionsbedingten Notfällen sowie die wachsende Verfügbarkeit spezialisierter ophthalmischer Notfalldienste in FED-Einrichtungen.

- Hospital Application dominierte den Markt mit einem Umsatzanteil von 54.27% im Jahr 2025, angetrieben durch eine starke Expansion von Krankenhaus-begrenzten freistehenden Notfallabteilungen zur Reduzierung der Notraumüberschreitung, Verbesserung des Patientenflusses und Erhöhung der operativen Effizienz.

- Klinische Anwendungen werden erwartet, dass eine CAGR von 8,1% von 2026 bis 2033 registriert wird, unterstützt durch die steigende Annahme von eigenständigen Dringlichkeitsmodellen, die Erhöhung der Nachfrage nach kosteneffizienten Notfalldiensten und die Ausweitung der ambulanten Notfallbehandlungseinrichtungen.

- Im Jahr 2025 entfielen 63,85% des Marktanteils, unterstützt durch eine stärkere Förderkapazität, integrierte Krankenhausreferralsysteme und ein höheres Vertrauen der Patienten in Krankenhaus-geförderte Notversorgungseinrichtungen.

- Unabhängige freistehende Notfallabteilungen sollen von 2026 bis 2033 bei einem CAGR von 7,8% wachsen, was durch die zunehmende Nachfrage nach zugänglicher Notfallversorgung, schnellere Service-Lieferung und den Ausbau privater Gesundheitsdienstleister in städtischen und vorstädtischen Regionen bedingt ist.

- Im Jahr 2025 dominierten Rettungsdienste das Service-Segment mit einem Umsatzanteil von 49,33%, was die Kernfunktion von FEDs in der Bereitstellung von sofortiger Stabilisierung, Traumata-Pflege und akuter Behandlungsleistungen für begehbare Notfallpatienten widerspiegelt.

- Imaging Services werden voraussichtlich mit einem CAGR von 8,3% von 2026 bis 2033 wachsen, was durch eine zunehmende Integration fortschrittlicher diagnosischer Bildgebungstechnologien wie CT-Scans, Ultraschall- und Röntgensysteme bedingt ist.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,70 Milliarden

- Voraussichtlicher Marktwert (2033): USD 22.50 Milliarden

- Prognose CAGR (2026–2033): 6,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und freistehender NotdienstmarktSegment

|

Attribute |

Schlüssel für den NotfallMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Envision Healthcare (US) |

|

Marktmöglichkeiten |

· Erweiterung der Krankenhausentschwächung und der Bedarf an Patientenflussoptimierung · steigende Nachfrage nach eigenständigen und komfortablen Notfalleinrichtungen · Integration von fortschrittlichen diagnostischen und digitalen Gesundheitstechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Freestanding Emergency Department Market Trends

Trend: Erweiterung von integrierten diagnostischen und hocheffizienten Notfallversorgungsdiensten

Freestanding Emergency Departments (FEDs) entwickeln sich zunehmend zu voll ausgestatteten Akut-Care-Centern mit fortschrittlichen diagnostischen Fähigkeiten, einschließlich CT-Bildgebung, Ultraschall, Point-of-Care-Labortests und tele-emergency-Medikament Integration. Diese Verschiebung wird durch steigende Patientennachfrage für schnellere Notversorgung und reduzierte Wartezeiten im Vergleich zu herkömmlichen Krankenhausnotdiensten angetrieben.

So haben beispielsweise in den Vereinigten Staaten Krankenhaussysteme wie HCA Healthcare und Texas Health Resources die FED-Netze erweitert, um die ER-Verstopfung zu reduzieren, wobei mehrere Einrichtungen berichten30–40% schnellere Patientenwendezeitenim Vergleich zu Krankenhaus-basierten Notfalldiensten. Die zunehmende Einführung von digitalen Triage-Systemen und die Integration von elektronischen Gesundheitsdaten (EHR) verbessert die Effizienz des Arbeitsablaufs und die Patientenergebnisse.

Freistehende Notfallabteilung Marktdynamik

Key Market Driver: Rising Emergency Care Nachfrage und Krankenhaus Overcrowding

Die zunehmende Belastung der Krankenhausnotdienststellen durch wachsende Bevölkerungsdichte, chronische Krankheitsprävalenz und Trauma-Fälle führt zu einer starken Übernahme freistehender Notfallabteilungen. FEDs bieten 24/7-Notfallversorgung mit kürzeren Wartezeiten, so dass sie ein wichtiges alternatives Versorgungsmodell in städtischen und vorstädtischen Gesundheitssystemen.

Allein in den Vereinigten Staaten übersteigen Notdienstbesuche140 Millionen jährlich, einen erheblichen Druck auf die Krankenhausinfrastruktur zu schaffen. FEDs helfen, diese Patientenbelastung durch die Behandlung unkritischer und halbkritischer Notfälle neu zu verteilen und die Gesamteffizienz des Gesundheitssystems zu verbessern. Darüber hinaus unterstützt die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, Atembedingungen und traumabedingten Notsituationen weiterhin die Nachfrage nach eigenständigen Notanlagen.

Regierungsinitiativen in Regionen wie den USA und ausgewählten Ländern des Nahen Ostens unterstützen ebenfalls die Dezentralisierung der Notversorgung, indem private Investitionen in die dringende Infrastruktur gefördert werden.

Schlüsselrückhaltung/Herstellung: Regelmäßige Variabilität und hohe Betriebskosten

Eine große Herausforderung im Freestanding Emergency Department Market ist die Variabilität in regulatorischen Rahmenbedingungen in Regionen, insbesondere in Bezug auf Lizenz-, Rückerstattungspolitiken und Krankenhaus-Affiliation Anforderungen. In den Vereinigten Staaten beispielsweise haben mehrere Staaten aufgrund von Bedenken über die Preistransparenz und die Abrechnungspraktiken Beschränkungen für die unabhängige FED-Entwicklung eingeführt.

Darüber hinaus sind die Betriebskosten für die Aufrechterhaltung von 24/7 Notfallpersonal, fortschrittliche diagnostische Abbildungssysteme und Laborinfrastruktur weiterhin hoch. Personalmangel in der Notfallmedizin – insbesondere in ländlichen und halbstädtischen Gebieten – erhöhen den Betriebsdruck weiter. Nach Gesundheits-Arbeitskräfte-Studien werden medizinische Notfälle projiziert, um bis 2030 zu bestehen, wodurch zusätzliche Belastung für die FED Skalierbarkeit.

Key Market Opportunity: Erweiterung von klinikumgebundenen FED-Netzwerken und digitalen Notfallmodellen

Die zunehmende Integration von Krankenhaussystemen mit freistehenden Notfallabteilungen bietet eine bedeutende Wachstumsmöglichkeit. Hospital-affiliated FEDs profitieren von stärkeren Referral-Netzwerken, geteilten elektronischen medizinischen Aufzeichnungen und integrierten Abrechnungssystemen, die eine verbesserte Patientenkontinuität der Versorgung ermöglichen.

So haben z.B. große Gesundheitssysteme wie AdventHealth und Kaiser Permanente verteilte Notfallmodelle erweitert, die FEDs mit dringenden Pflegezentren und Tele-Gesundheitsdiensten kombinieren. Der Einsatz von KI-gestützten Triagesystemen und Remote-Consulting-Plattformen erhöht die Effizienz der Patientenführung und reduziert unnötige Krankenhauszutritte. Darüber hinaus investieren Schwellenländer in ganz Asien-Pazifik und im Mittleren Osten zunehmend in modulare Notversorgungsinfrastrukturen, einschließlich hybrider Notversorgungseinrichtungen, um den Zugang der Gesundheitsversorgung in schnell urbanisierenden Regionen zu verbessern.

Freiwillige Notfallabteilung Markt Scope

Der Freestanding Emergency Department Markt wird auf Basis von Typ, Anwendung, Eigentumstyp und Service segmentiert.

Typ

Der Freestanding Emergency Department Market wird auf Basis des Typs in Augenheilkunde, Innere Medizin, Otolaryngologie und andere Dienstleistungen segmentiert. Das interne Medizinsegment dominierte den Markt mit einem Anteil von 38,6% im Jahr 2025, angetrieben durch den hohen Patientenzufluss für akutes und chronisches Zustandsmanagement, zunehmende Prävalenz von lebensbedingten Krankheiten und die Notwendigkeit einer sofortigen diagnostischen und therapeutischen Versorgung. Freistehende Notfallabteilungen dienen zunehmend als Erstkontakt-Pflegezentren für Nicht-Trauma-Notfälle, wo die innere Medizin eine entscheidende Rolle bei der Stabilisierung von Patienten spielt und eine schnelle Behandlung bietet. Darüber hinaus stärken die steigende Zugänglichkeit der Gesundheitsversorgung und der Ausbau der Notversorgungsinfrastruktur die Segmentherrschaft in städtischen und halbstädtischen Regionen. Krankenhäuser und unabhängige Notfallzentren investieren in fortschrittliche diagnostische Werkzeuge und spezialisierte Verfügbarkeit, um die interne Medizin-Service-Effizienz und Patientenergebnisse zu verbessern. Die wachsende Belastung von Herz-Kreislauf-, Atem- und Stoffwechselstörungen unterstützt die Nachfrage nach diesem Segment über entwickelte und aufstrebende Gesundheitssysteme.

Das Segment der Augenheilkunde wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, das durch zunehmende Auftreten von augenbezogenen Notfällen wie Trauma, Infektionen und akuten Sehstörungen ausgelöst wird. Die Sensibilisierung für die frühe Diagnose von okularen Bedingungen und den Ausbau des Zugangs zu spezialisierten Notfall-Augenpflegediensten beschleunigen das Segmentwachstum. Freistehende Notfallabteilungen integrieren zunehmend ophthalmische Diagnosegeräte und On-Call-Spezialunterstützung, um dringende Fälle effizient zu handhaben. Darüber hinaus ist die wachsende geriatrische Bevölkerung, die eher anfällig für Katarakten, Glaukomkomkomplikationen und retinale Störungen ist, die Nachfrage weiter zu steigern. Technologische Fortschritte in tragbaren bildgebenden Systemen und schnellen Screening-Tools verbessern die Leistungsfähigkeit der Augenheilkunde in Noteinstellungen, verbessern die Behandlungsgeschwindigkeit und die klinischen Ergebnisse.

Anwendung

Auf Basis der Anwendung wird der Freestanding Emergency Department Market in Krankenhaus, Klinik und andere Anwendungen segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 52,4% im Jahr 2025, aufgrund einer starken Integration freistehender Notfallabteilungen mit Krankenhausnetzen, einem höheren Patientenvertrauensgrad und einem besseren Zugang zu fortschrittlicher Diagnose- und Behandlungsinfrastruktur. Krankenhäuser setzen zunehmend mit freistehenden Notfalleinheiten zusammen, um das Überwachsen in zentralen Noträumen zu reduzieren und das Patientenflussmanagement zu verbessern. Diese Einrichtungen profitieren auch von nahtlosen Referralsystemen und ermöglichen eine schnelle Eskalation kritischer Fälle. Darüber hinaus nutzen Krankenhäuser Größenvorteile und fortgeschrittene medizinische Mitarbeiter, um effiziente Notfalldienste zu erbringen. Die Steigerung der Gesundheitsausgaben und der Ausbau von Krankenhausketten, insbesondere in städtischen Regionen, verstärken weltweit die Segmentführung.

Das Kliniksegment wird von 2026 bis 2033 mit einem CAGR von 7,2% am schnellsten wachsen, was durch eine zunehmende Nachfrage nach barrierefreien und gemeinschaftsbasierten Notfalldiensten bedingt ist. Die Kliniken erweitern ihre Fähigkeiten, um dringende Pflege- und Notfall-Stabilisierungsdienste einzubeziehen, vor allem in Vor- und Halbstädten. Geringere Wartezeiten, Kosteneffizienz und Nähe zu Patienten sind wichtige Faktoren, die die Einführung von klinikbasierten freistehenden Notfallabteilungen vorantreiben. Darüber hinaus unterstützen steigende Investitionen in die ambulante Gesundheitsinfrastruktur und die wachsende Präferenz für dezentrale Pflegemodelle die Segmenterweiterung. Die technologische Integration, wie digitale Triagesysteme und Tele-Emergency-Unterstützung, verbessert die Leistungseffizienz und die klinische Entscheidungsfindung in Klinikeinstellungen.

Nach Eigentümertyp

Auf Basis des Eigentümertyps wird der Freestanding Emergency Department Market in Krankenhaus-assoziierte und unabhängige Einrichtungen segmentiert. Das Krankenhaus-assoziierte Segment dominierte den Markt mit einem Anteil von 61,3% im Jahr 2025, unterstützt durch starkes Markenvertrauen, integrierte Gesundheitsnetzwerke und optimierte Patientenreferralsysteme. Krankenhausbesitzende freistehende Notfallabteilungen profitieren von gemeinsamer Infrastruktur, standardisierten klinischen Protokollen und Zugang zu spezialisiertem medizinischem Personal. Diese Einrichtungen werden aufgrund ihrer Fähigkeit, die Kontinuität der Versorgung und die nahtlose Übertragung kritischer Patienten auf stationäre Krankenhauseinstellungen bei Bedarf immer mehr bevorzugt. Darüber hinaus erweitern die Krankenhäuser ihre geographische Reichweite durch angeschlossene Notfalleinheiten, um die Zugänglichkeit der Gesundheitsversorgung zu verbessern und den Notfallraum zu reduzieren.

Das unabhängige Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch zunehmende private Investitionen in eigenständige Notversorgungsanlagen. Unabhängige Zentren bieten schnellere Service-Lieferung, kürzere Wartezeiten und flexible Betriebsmodelle und machen sie attraktiv in unterbewahrten Regionen. Die steigende Nachfrage nach lokalisierter Notfallversorgung und die zunehmende Patientenpräferenz für komfortorientierte Gesundheitsdienste unterstützen die Segmenterweiterung. Darüber hinaus beschleunigen günstige regulatorische Rahmenbedingungen in bestimmten Regionen und die zunehmende unternehmerische Beteiligung an der Entwicklung von Gesundheitsinfrastrukturen die Annahme unabhängiger Anlagen.

Mit Service

Auf Basis des Service wird der Freestanding Emergency Department Market in Laborservice, Bildgebungsservice, Notfallpflege und andere Dienstleistungen segmentiert. Das Segment Notversorgung dominierte den Markt mit einem Anteil von 44,8% im Jahr 2025, angetrieben durch die primäre Rolle der freistehenden Notfallabteilungen bei der sofortigen Behandlung von akuten medizinischen Bedingungen, Traumafällen und dringenden Gesundheitsproblemen. Diese Einrichtungen sollen eine rasche Stabilisierung, Diagnoseauswertung und ein frühzeitiges Eingreifen ermöglichen, wodurch die Notfallversorgung das Kernserviceangebot ist. Das zunehmende Auftreten von Unfällen, Herznotfällen und plötzlichen Krankheiten trägt maßgeblich zur Segmentherrschaft bei. Darüber hinaus stärken das steigende Gesundheitsbewusstsein und die Nachfrage nach rund um die Uhr angebotenen Notfalldiensten dieses Segment auf entwickelten und aufstrebenden Märkten weiter.

Das Segment bildgebende Dienstleistungen wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch die zunehmende Abhängigkeit von fortgeschrittener Diagnose-Bildgebung für schnelle klinische Entscheidungsfindung in Noteinstellungen. Technologien wie CT-Scans, Röntgen- und Ultraschallsysteme werden zu wesentlichen Bestandteilen freistehender Notfallabteilungen. Das wachsende Bedürfnis nach einer genauen und schnellen Diagnose von Trauma, inneren Verletzungen und akuten Bedingungen ist die Nachfrage nach bildgebenden Dienstleistungen. Darüber hinaus verbessert die Integration digitaler Bildgebungssysteme mit elektronischen Gesundheitsakten und AI-assisted Diagnostik Effizienz, Genauigkeit und Turnaround-Zeit, was das Segmentwachstum weiter beschleunigt.

Regionale Analyse der Notfallabteilung Markt

Nordamerika dominierte den Freestanding Emergency Department Market mit dem größten Umsatzanteil39,12% in 2025, unterstützt durch ein hochentwickeltes Notfallversorgungsnetz, starke Präsenz von klinikumgebundenen FEDs, hohe Gesundheitsausgaben und steigende Nachfrage nach schnelleren dezentralen Notfalldiensten. Die Region profitiert auch von einer fortschrittlichen diagnostischen Integration wie CT, MRT, Ultraschall und Point-of-Care-Tests, sowie einer starken Versicherungsdeckung und einem steigenden Notfallpatientenzufluss. Die zunehmende Belastung von chronischen Krankheiten, Trauma-Fällen und alternden Bevölkerungen erhöht die Abhängigkeit von eigenständigen Notversorgungseinrichtungen und verstärkt die Führungsposition Nordamerikas im globalen Markt.

U.S. Freistehender Notdienstmarkt Einblick

Der US Freestanding Emergency Department Markt ist ein starkes Wachstum durch steigende Notversorgungsnachfrage, Krankenhausüberschreitung und zunehmende Expansion von krankenhausnahen FED-Netzwerken. Das Land verzeichnet über140 Millionen Notdienstbesuche jährlich, eine starke Nachfrage nach dezentraler Notversorgungsinfrastruktur zu schaffen. Zunehmende Investitionen von großen Gesundheitsdienstleistern in eigenständigen Notanlagen verbessern den Patientenzugang, reduzieren Wartezeiten und verbessern die Pflegeeffizienz. Darüber hinaus unterstützen starke Rückzahlungssysteme und fortgeschrittene Gesundheitsinfrastrukturen den weiteren Ausbau der FED-Einrichtungen in städtischen und vorstädtischen Regionen.

Europa Freistehende Notfallabteilung Markt Insight

Der Markt der Europe Freestanding Emergency Department ist nach wie vor ein bedeutender Beitrag zu den weltweiten Einnahmen, unterstützt durch starke öffentliche Gesundheitssysteme, zunehmende Gesundheitsmodernisierung und wachsende Nachfrage nach einer effizienten Notfallversorgung. Die zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen und altersbedingten Notfällen erhöht den Druck auf Krankenhausnotdienststellen und unterstützt die Einführung alternativer Pflegemodelle. Darüber hinaus verbessert die Erweiterung von dringenden Pflegezentren und integrierten Notfallnetzen die Zugänglichkeit und verringert die Krankenhausüberlastung in wichtigen europäischen Ländern.

U.K. Freistehender Notdienstmarkt Einblick

Der US-amerikanische Freistehende Notdienstmarkt wächst aufgrund steigender Notversorgungsnachfrage, des Drucks auf die Krankenhäuser des National Health Service (NHS) und der steigenden Einführung von dringenden Pflege- und Walk-in Notfallmodellen stetig. Die zunehmenden Investitionen in die Gesundheitsinfrastruktur und digitale Triagesysteme verbessern den Patientenfluss und reduzieren die Wartezeiten der Notfallabteilung. Darüber hinaus verbessert die Integration von diagnostischen Dienstleistungen wie der Bildgebung und Labortests in Notversorgungszentren die Leistungseffizienz und die Patientenergebnisse.

Deutschland Freistehende Notdienstmarktaufsicht

Der Deutschland Freestanding Emergency Department Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer Erhöhung der Kapazitäten für Krankenhäuser und einer steigenden Nachfrage nach schnelleren Notfalldiensten. Die alternde Bevölkerung und die hohe Prävalenz chronischer Krankheiten tragen zu erhöhten Notaufnahmen bei. Investitionen in moderne diagnostische Geräte und der Ausbau ambulanter Notdienste unterstützen das Marktwachstum weiter. Der Fokus des Landes auf Gesundheitswesen-Effizienz und dezentrale Pflegebereitschaft verstärkt die Annahme freistehender Notfalleinrichtungen.

Asien-Pazifik Freistehende Notfallabteilung Markt Insight

Der asiatisch-pazifische Freistehende Notdienstmarkt wird erwartet, dass ein rasches Wachstum zu verzeichnen ist und das schnellste CAGR von8,6% von 2026 bis 2033, getrieben durch den Ausbau der Gesundheitsinfrastruktur, steigender städtischer Bevölkerung, steigender Bedarf an Notversorgung und wachsende Investitionen in Krankenhausnetze in China, Indien und Japan. Regierungsinitiativen zur Verbesserung der Notfallreaktionssysteme, zur Ausweitung der Versicherungsdeckung und zur Stärkung der Versorgungssicherheit unterstützen die regionale Expansion. Auch die zunehmende Beteiligung des privaten Sektors an der Notversorgungsinfrastruktur beschleunigt die Marktentwicklung.

Japan Freistehende Notfallabteilung Markt Insight

Der Japan Freestanding Emergency Department Markt zeigt ein stetiges Wachstum aufgrund seiner rasant alternden Bevölkerung, der Erhöhung der chronischen Krankheitslast und der starken Anforderungen an die Effizienz des Gesundheitswesens. Die Nachfrage nach schnellerem Notversorgungszugang und reduziertem Krankenhausüberlastung treibt die Expansion dezentraler Notfallmodelle voran. Fortgeschrittene diagnostische Technologien und die Integration digitaler Gesundheitssysteme verbessern die Notfallversorgung und Patientenergebnisse im ganzen Land.

China Freistehende Notfallabteilung Markt Insight

Der China Freestanding Emergency Department Markt wächst rasant aufgrund steigender Urbanisierung, steigender Gesundheitsausgaben und Erweiterung der Krankenhausinfrastruktur. Wachsende Notfällemengen, zunehmendes Bewusstsein für dringende Pflegedienste und Reformen der staatlichen Gesundheitsversorgung unterstützen die Entwicklung dezentraler Notversorgungseinrichtungen. Die Ausweitung des privaten Gesundheitsdienstleisters und der verbesserten Zugang zu diagnostischen Technologien verstärken das Marktwachstum und positionieren China als einer der am schnellsten wachsenden FED-Märkte weltweit.

Freestanding Emergency Department Market Share

Die Freestanding Emergency Department Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Envision Healthcare (USA)

- TeamHealth (USA)

- Adeptus Health (USA)

- FastMed Urgent Care (USA)

- U.S. Acute Care Solutions (USA)

- HCA Healthcare (USA)

- Tenet Healthcare Corporation (USA)

- Gesundheitssysteme der Gemeinschaft (US)

- Ascension Health (USA)

- Mayo Klinik (USA)

- Cleveland Clinic (USA)

- Kaiser Permanente (USA)

- CommonSpirit Health (USA)

- Baylor Scott & White Health (USA)

- Emory Healthcare (USA)

- AdventHealth (USA)

- Fresenius Medical Care (Deutschland)

- Ramsay Health Care (Australien)

- Spire Healthcare (USA)

- LifePoint Health (USA)

- Medica Health Group (USA)

- Apollo Hospitals (Indien)

- Fortis Healthcare (Indien)

- Manipalkliniken (Indien)

- Narayana Gesundheit (Indien)

- Aster DM Healthcare (UAE)

- Mediclinic International (UAE)

- NMC Healthcare (UAE)

- Burjeel Holdings (AE)

- Saudi German Health (Saudi Arabien)

- Dr. Sulaiman Al Habib Medical Group (Saudi Arabien)

- Sheikh Shakhbout Medical City (UAE)

Neueste Entwicklungen im Freistehenden Notdienstmarkt

- Im Mai 2021 erweiterte HCA Healthcare sein Netzwerk freistehender Notfallabteilungen in den Vereinigten Staaten und fügte mehrere Off-Campus ER-Einrichtungen in wachstumsstarken Vorortregionen von Texas und Florida hinzu. Diese Erweiterungen zielten darauf ab, den Krankenhausnotstand zu reduzieren und den Patientenzugang zu 24/7 akuten Pflegediensten zu verbessern. Die Strategie stärkte die Position von HCA als einer der größten Betreiber von Spital-verbundenenen FED-Netzwerken in den USA, unterstützte schnellere Notfallreaktionszeiten und verbesserte Patientendurchsatz

- Im Januar 2022 erweiterte AdventHealth seinen integrierten Notfalldienstfußabdruck in Florida, indem er neben freistehenden und hybriden Notanlagen neue Krankenhaus-Notdienststellen eröffnete. Die Organisation nahm zunehmend verteilte Notfallmodelle an, die Full-Service-Krankenhäuser mit eigenständigen Notfalleinheiten kombinieren, um steigende Patientenmengen anzusprechen und die Überfüllung in zentralen Notfallabteilungen zu reduzieren.

- Im August 2022 erweiterte Envision Healthcare (U.S.) sein Partnerschaftsmodell mit Krankenhaussystemen, um Notfallabteilungen in mehreren Bundesstaaten zu verwalten und Mitarbeiter freistehen zu können. Diese Erweiterung unterstützte verstärkte medizinische Mitarbeiter in Notanlagen außerhalb des Campus und verbesserten Zugang zu Notfallmedizin-Spezialisten, insbesondere in unterbewahrten Gesundheitsmärkten

- Im April 2023 setzte Texas Health Resources sein freistehendes Notfall-Abteilungsnetzwerk in ganz North Texas fort und fügte neue gemeinschaftliche Notfalleinrichtungen hinzu, die mit bildgebenden und Labordienstleistungen integriert sind. Diese Erweiterungen konzentrierten sich auf die Verbesserung der Zugänglichkeit der Notfallversorgung in rasant wachsenden Vorortpopulationen und die Verringerung der Wartezeiten in großen Krankenhauslagern

- Im Oktober 2023 brach AdventHealth auf mehrere Krankenhaus-Erweiterungsprojekte in Florida, die integrierte Notfall-Abteilung Kapazitätserweiterungen und neue Notzugriffspunkte enthalten. Diese Entwicklungen verstärkten das verteilte Notfallmodell des Systems durch eine Verbesserung der Patientenführung zwischen Krankenhaus-basierten Notfalldiensten und stillstehenden dringenden Pflegeeinrichtungen.

- Im April 2024 eröffnete AdventHealth eine erweiterte Notversorgungskapazität bei AdventHealth Kissimmee in Florida und fügte neue Behandlungsräume, Trauma Buchten und erweiterte Notfall-Service-Infrastruktur hinzu. Die Erweiterung verbesserte den Notfall-Abteilungsdurchsatz, erhöhte Patientenaufnahmekapazität und unterstützte die steigende Nachfrage nach akuten Pflegeleistungen in der Region

- Im Oktober 2024, AdventHealth Riverview Hospital offiziell in Florida eröffnet, mit einer Full-Service-Notfall-Abteilung für den Betrieb mit hoher Patientenvolumenkapazität und integrierte diagnostische Dienste. Die Einrichtung wurde entwickelt, um schnell wachsende Vorortpopulationen zu unterstützen und die Abhängigkeit von überfüllten Notfalldiensten im Großraumkrankenhaus zu verringern

- Im Mai 2024 erweiterte Kaiser Permanente sein dringendes Pflege- und Notfall-Zugangsnetz in den westlichen USA durch die Integration digitaler Triagesysteme über Notversorgungsanlagen. Diese Initiative verbessert die Effizienz der Patientenführung, so dass unkritische Fälle in dringende Pflegezentren abgelenkt werden können und gleichzeitig die Kapazität der Krankenhausnotstandsabteilung für hocheffiziente Fälle bewahrt wird

- Im November 2024 verabschiedeten die US-Krankenhäuser zunehmend hybride Notfallversorgungsmodelle, die freistehende Notfallabteilungen mit Mikro-Krankenhäusern kombinieren. Diese Einrichtungen integrierte Bildgebung, Labordiagnostik und stationäre Stabilisierungsdienste, Verbesserung der Pflegekontinuität und Erweiterung des Zugangs in Vor- und Halbstädten

- Im Januar 2025 kündigten mehrere US-Gesundheitsanbieter, einschließlich regionaler Krankenhausnetze in Texas und Florida, eine fortgesetzte Erweiterung der freistehenden Notfallkapazität aufgrund eines anhaltenden Notfallbesuchswachstums von mehr als 140 Millionen jährlichen Besuchen bundesweit an. Diese Erweiterungen konzentrierten sich auf die Verbesserung der dezentralen Notfallversorgung und die Verringerung des Krankenhausnotstands Überfüllung

- Im März 2025 erweiterten unabhängige Notfallbetreuer in den Vereinigten Staaten Mikrokapitalumwandlungsprojekte, wodurch freistehende Notfallabteilungen in hybride stationäre Einrichtungen ausgebaut wurden. Diese Upgrades umfassten fortschrittliche Bildgebungssysteme, Operationsräume und erweiterte Beobachtungseinheiten, die eine breitere Verschiebung in Richtung integrierter Notfallversorgungsmodelle widerspiegeln

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.